Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

En el año 2022 Colombia experimentó un entorno económico caracterizado por una alta volatilidad e incertidumbre, que se reflejó en un gran impulso experimentado por el precio del dólar, el cual se aproximó a un nivel cercano a los 5000 pesos por dólar. El umbral psicológico de la divisa colombiana se fijó en 5000 pesos por dólar, siendo notable la proximidad de la cotización más alta registrada el 25 de octubre del mismo año, cuando alcanzó los 4968 pesos por dólar, a tan solo 31 pesos de dicha barrera. Sin embargo, las semanas siguientes se caracterizaron por un descenso en dicha tendencia, impulsado en parte por la confianza que generaron los mercados al recibir la noticia de la continuación de los contratos de exploración petrolera.

Hasta finales del año 2022 la de Colombia figuraba entre las monedas más devaluadas del mundo, a pesar de que esta tendencia es un fenómeno global que afecta a diversas economías, y la incertidumbre predominante en la economía colombiana colocó al peso como la segunda moneda más devaluada después de las monedas de Ghana y Turquía, habiendo experimentado una devaluación promedio diaria del 0.12 % entre agosto y octubre del 2022.

A lo largo del año 2022, la devaluación acumulada del peso con respecto al dólar alcanzó el 10.5 %, y dadas las fluctuaciones del precio del dólar y la amenaza de una alta inflación, Colombia se encuentra en una posición macroeconómica desafiante. No obstante, ha sido usual que en el análisis de los movimientos de la tasa de cambio para detectar periodos de valorización y desvalorización de las monedas locales con respecto al dólar de Estados Unidos o de otras economías grandes e importantes, se comentan errores de interpretación y que al expandirse a través de las noticias podría generar más ruido que señal y dificultar la toma de decisiones por parte de los inversionistas locales e internacionales, al tiempo que se genera un ambiente de alta incertidumbre.

En este contexto, resulta crucial comprender los movimientos de la tasa de cambio para identificar y entender las implicaciones macroeconómicas que estos conllevan, con el consiguiente efecto positivo de facilitar la toma de decisiones acertadas en materia de política macroeconómica.

El argumento central del trabajo es contrastar el cumplimiento de la hipótesis de la paridad del poder de compra (PPC) a partir de la tasa de cambio implícita, conocida como índice Big Mac durante el periodo 1986 a 2022. Por lo anterior, se pretende dar respuesta a las siguientes preguntas: ¿se encuentran subvaluadas o sobre-valoradas las monedas con respecto al dólar?, ¿se cumple la paridad del poder de compra (PPC) absoluta y relativa en Colombia? Encontramos que, para la mayoría de los países en la muestra de datos utilizados, el comportamiento en el tiempo de la tasa de cambio implícita Big Mac es un buen predictor del cambio de valor de la mayoría de las monedas locales de los países con respecto al dólar de los Estados Unidos; por ejemplo, para el caso colombiano la tasa de cambio Big Mac promedio entre 2004 y 2022 fue de 2296 pesos por dólar, que, comparada con la tasa de cambio promedio observada de 2555 pesos por dólar, mostró una pérdida de valor del peso colombiano del 5.52 %. Por su parte, los resultados econométricos de los test de cointegración muestran que existe una relación de equilibrio a largo pazo entre las tasas de cambio local y la Big Mac, es decir, se cumple la PPC tanto en niveles como en tasas de crecimiento.

El documento se estructura en cinco secciones. Esta introducción es la primera de ellas. La segunda sección describe brevemente los orígenes del índice Big Mac. La tercera sección define y analiza detalladamente la construcción del índice, destacando los aspectos teóricos relacionados con la PPC y la ley de único precio, junto con los elementos metodológicos asociados. En la cuarta sección se presentan los resultados de la comparación del índice Big Mac colombiano con otras monedas representativas a nivel global; además, se expone un ejercicio econométrico para contrastar la PPC utilizando el índice Big Mac a través de un análisis de cointegración que emplea una estructura de datos de panel para el período 1986-2022. Y la última sección plantea las conclusiones derivadas de todo el análisis realizado.

ORÍGENES DEL ÍNDICE BIG MAC

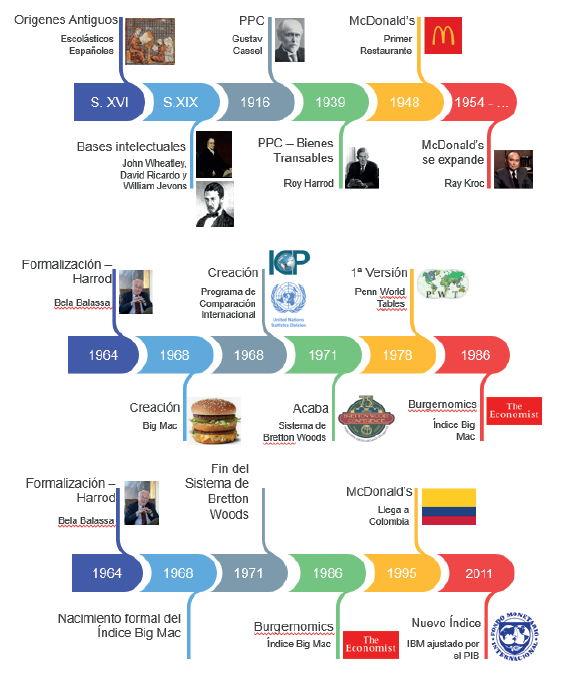

En esta sección se relatan brevemente los orígenes del índice Big Mac, destacando los aportes teóricos y los hechos económicos más relevantes, sin seguir un orden cronológico estricto (Figura 1). Muchos trabajos han analizado los orígenes y la evolución del concepto de paridad del poder de compra, que fundamentan la construcción del índice Big Mac; por ejemplo, Taylor (1995), Taylor (2002), Taylor y Taylor (2004), McClosekey y Zecher (1984), Taylor y Sarno (1998), Wei y Parsley (1995), Balassa (1964), entre otros.

Fuente: elaboración propia a partir de diferentes fuentes.

Figura 1 Evolución histórica del índice Big Mac

El origen del índice Big Mac se remonta a diversas etapas históricas que marcaron el desarrollo de la teoría de comparación de precios y paridad a lo largo del tiempo. Desde la contribución de los escolásticos españoles en el siglo XVI hasta la creación de un índice basado en el PIB per cápita en el siglo XXI, este recorrido permite comprender la evolución y la importancia de este indicador en la evaluación de la PPC y la competitividad entre monedas.

En el siglo XVI, un grupo de teólogos y juristas españoles, entre los que destaca la influencia de Azpilcueta en 1556, sentaron las bases de la teoría de la PPC. Estos pioneros del pensamiento económico formularon y desarrollaron una primera versión de la paridad del poder adquisitivo, al construir los pilares de lo que luego sería un enfoque fundamental en el análisis económico.

Durante el siglo XIX, las bases intelectuales de la teoría de comparación de precios y paridad se consolidaron con las contribuciones notables de figuras como John Wheatley, David Ricardo y William Jevons, referidas a la relación de los precios relativos de bienes y los tipos de cambio entre monedas.

Cassel (1921) introdujo los cimientos teóricos para vincular la paridad del poder de compra con el concepto de bienes transables y para explicar cómo los precios y los tipos de cambio se interrelacionan en un contexto de comercio internacional. Gustav Cassel fue un matemático y economista sueco, profesor de Economía en la Universidad de Estocolmo y fundador de la Escuela de Economía de Estocolmo junto a Knut Wicksell y David Davidson. Los aportes de Cassel se centran en la teoría económica de la PPC y los problemas monetarios globales; comienzan en 1921 y se enfocan en el establecimiento de relaciones económicas internacionales y la balanza de pagos.

El artículo de Borgucci (2016) explica la importante contribución a la teoría expuesta por Cassel en torno al concepto de paridad del poder de compra, en donde utilizó los siguientes supuestos:

Existencia de dos países A y B, con sistemas monetarios propios.

El país A es el país exportador de bienes y servicios, y B es el país importador.

El medio de pago empleado en las transacciones es la letra de cambio (Bill of Exchange).

Los pagos son efectuados en moneda del país importador.

El punto de vista de las transacciones internacionales se percibe desde el ángulo del país importador.

Cassel argumentó que un exportador, localizado en el país A, vende productos al país importador B, que paga por medio de letras de cambio en su propia moneda. Por su parte, el país A tiene inicialmente las letras de cambio, que les permite a los tenedores contar con un poder de compra en los mercados del país B. Sin embargo, Cassel asumió que el nivel de precios es mayor en el país A con respecto al país B, lo cual hace que las letras de cambios que poseen los exportadores del país A sean valiosas en términos del mercado en el país B.

De acuerdo con lo anterior, el precio de una letra de cambio en el país B con respecto al del país A está directamente determinado por la relación existente entre el valor del dinero en los dos países. A esta relación, Cassel la llamó "paridad de poder de compra de las dos monedas".

Un cambio en los precios relativos de un país con respecto a otro país altera la paridad de poder de compra y el nivel de los tipos de cambio, siendo el país perjudicado aquel en el cual aumenten los precios; es decir, si el precio relativo del país A se incrementa, su competitividad se deteriora y esto podría afectar negativamente el balance comercial y la balanza de pagos.

Roy Harrod (1939), por su parte, estableció una conexión significativa entre la paridad del poder de compra y el concepto de bienes transables, construyendo las bases para futuras investigaciones sobre el tema a partir de un modelo formal que analizaba el rápido crecimiento de la productividad en el sector de bienes transables comparativamente con el sector de bienes no transables.

Cuando los hermanos Maurice y Richard McDonald's fundaron en 1940 McDonald's buscando introducir las "comidas rápidas" en el consumo habitual de los habitantes de San Bernandino, California, en Estados Unidos, nunca se imaginaron que su producto estrella -la hamburguesa Big Mac- se convertiría en un índice económico para comparar el poder adquisitivo en los países en los que se vende este producto, cuyo efecto fue la apertura del primer restaurante McDonald's en 1948.

Balassa (1964) formalizó el concepto de la PPC a partir de los aportes previos desarrollados por Roy Harrod, a través de un marco teórico sólido para comprender las relaciones entre precios y tipos de cambio, mediante la diferenciación de la paridad de poder adquisitivo absoluta y relativa. La "paridad absoluta" tiene lugar cuando los precios relativos de dos bienes en dos países tienden a converger a la tasa de cambio de equilibrio entre los dos países. Por su parte, la "paridad relativa" es aquella en la que a partir de un periodo de comparación cuando las tasas de cambio han alcanzado un nivel de equilibrio a largo plazo, el cambio en los precios relativos refleja los ajustes necesarios manifestados en variaciones porcentuales de la tasa de cambio, para que los precios relativos nuevamente tiendan a converger a la tasa de cambio de equilibrio.

En 1968 nace el índice Big Mac, basado en el supuesto de bienes homogéneos, y en ese mismo año se establece el Programa de Comparaciones Internacionales de Naciones Unidas y Banco Mundial para recopilar información de precios relevantes a nivel mundial.

El año 1971 marcó el fin del sistema de Bretton Woods, lo que impulsó la necesidad de establecer un nuevo esquema para comparar monedas con el dólar estadounidense. El acuerdo de Bretton Woods se oficializó en New Hampshire, Estados Unidos, y estuvo vigente desde julio de 1944 hasta principios de la década de 1970, cuando, por un lado, se establecieron diferentes estrategias comerciales y financieras entre los países más industrializados del mundo y, por otro lado, se intentó promover el librecambio y poner fin al proteccionismo que imperó desde 1914 hasta 1945. Para lo anterior, se establecieron unos tipos de cambios fijos con respecto al dólar y un precio invariante del dólar en oro de 35 dólares la onza, y cada país fijaba el valor de su moneda en términos de oro o dólares y mantenía su cotización dentro de un rango de un 1 % de su valor de paridad1.

En 1978 se desarrollan estadísticas históricas globales bajo el proyecto Penn World Tables, que suministra una valiosa herramienta para analizar las comparaciones económicas a lo largo del tiempo. Summers y Heston (1991) proporcionaron un conjunto de datos extenso para varios países del mundo con el fin de realizar comparaciones a nivel internacional de las variables PIB per cápita y cada uno de los componentes de la demanda agregada, así como de los precios de los bienes transables y no transables a nivel mundial a partir de una muestra de 124 países que comienzan en el año 1950.

En 1986 nace la burgernomics2 cuando The Economist publica oficialmente el índice Big Mac, destinado a realizar comparaciones entre monedas a través del precio de una hamburguesa estándar. La idea de este término fue utilizar la icónica hamburguesa Big Mac de comida rápida para ilustrar la paridad del poder de compra en diferentes países, pues al utilizar los costos de producir una hamburguesa Big Mac de McDonald's y los precios referencia, es posible realizar comparaciones entre varias monedas y la relación con el poder adquisitivo de los países.

En 1995, la cadena de restaurantes McDonald's se establece en Colombia, hecho que permite la captura de información local de precios de hamburguesas para futuras estimaciones del índice Big Mac, para analizar la evolución del tipo de cambio colombiano.

El “Programa de Comparaciones Internacionales (PCI)”, liderado por el Banco Mundial, Naciones Unidas y el Fondo Monetario Internacional, tuvo como objetivo recopilar datos comparables a lo largo del tiempo y el espacio mediante la construcción de una amplia canasta de productos y valores detallados del PIB desde el punto de vista del gasto para estimar una medida de la PPC. La institución multilateral que realiza la estimación de la PPC es el Banco Mundial, en la que participan múltiples países. Por ejemplo, en el caso de América Latina y el Caribe, la comisión regional está a cargo de la Comisión Económica para América Latina (CEPAL) y en la última ronda de trabajo del PCI participaron 176 países, incluido Colombia. Lo anterior permitió la construcción y publicación de índices de precios de los principales bienes de consumo caracterizados por recoger la paridad de poder de compra de las diferentes monedas del mundo.

FUNDAMENTOS TEÓRICOS Y CONSTRUCCIÓN DEL ÍNDICE DE BIG MAC

Paridad del poder de compra y ley de único precio

La teoría de la PPC es fundamental en la construcción del índice Big Mac y en la actual coyuntura macroeconómica de Colombia permite analizar de manera más precisa la trayectoria de la tasa de cambio colombiana y la competitividad de los bienes de nuestro país que se comercian en el mundo. Esta teoría parte del principio de que los precios de los bienes transables3, aquellos susceptibles de comercio internacional, deben tender a nivelarse en todo el mundo, ya sea mediante el intercambio de mercancías o ajustes en las tasas de cambio.

Antes de analizar de manera formal el concepto de PPC, veamos un ejemplo ilustrativo para el caso de dos países ficticios: el país A y el país B, cuya información se presenta en el Cuadro 1.

En contextos de alta inflación y depreciación de la tasa de cambio surge un escenario en donde en el país A una canasta familiar representativa cuesta 3 500 000 pesos (moneda local del país), mientras que en el país B esta canasta tiene un valor de 7 000 000 de denarios (moneda local de este país). Considerando que un dólar equivale a 4255 pesos en el país A y a 8095 denarios en el país B, al convertir estos valores en dólares, las canastas representativas serían de 825 USD y 868 USD, respectivamente. En consecuencia, se deduce que el país B registra una canasta básica más cara que la del país A.

Cuadro 1 Costo de canasta familiar en dos países hipotéticos

| Rubro | País A1 | País B |

|---|---|---|

| Moneda local en millones | Peso | Denario |

| Costo de canasta básica en moneda local | 3.511.800 | 7.023.600 |

| Cotización del dólar en moneda local | 4.255 | 8.095 |

| Costo de la canasta familiar en dólares | 825 | 868 |

1: note que el valor de la canasta para el país A es aproximadamente igual al valor de la canasta básica anual de Colombia para el año 2022, y la tasa de cambio con respecto al dólar del país A es aproximadamente igual al promedio de la tasa de cambio en el año 2022.

Fuente: elaboración propia a partir de datos hipotéticos.

En el supuesto de que no existen barreras artificiales al comercio internacional manifestadas, por ejemplo, en altos aranceles y cuotas a la importación de bienes, es posible deducir el siguiente resultado:

Dado que el país A presenta una canasta básica más barata, tiene la capacidad de exportar sus productos al país B, ya que es una economía más competitiva, y los ciudadanos de este país pueden mostrar reticencia a importar productos del país B debido a sus precios más altos. La dinámica opuesta se manifiesta en el país B, caracterizado por sus costos más elevados. Por consiguiente, podría enfrentar obstáculos en su capacidad exportadora, llevando a sus residentes a optar por la adquisición de productos provenientes del país A. Los intercambios comerciales entre los países A y B producirían un balance comercial positivo (superávit) para el país A y negativo (déficit) para el país B. El superávit del país A producirá un exceso de dólares en este país y una escasez de esta divisa en el país B, lo cual conlleva una tendencia a la apreciación del peso (caída del tipo de cambio) en el primer país y una depreciación del denario (aumento del tipo de cambio) en el país B.

Al mismo tiempo, el aumento de las exportaciones de bienes (y disminución de sus importaciones) del país A reducirá la oferta de bienes disponibles que componen la canasta básica en el mercado local e incrementará su costo. El efecto opuesto se experimentará en el país B, en donde la abundancia de bienes producto del aumento de las importaciones hará que los bienes de ese país disminuyan. Los movimientos en el precio de la tasa de cambio y los precios locales en ambos países continuarán hasta que se alcance nuevamente el equilibrio de los precios de las canastas básicas en ambos países.

El problema de este análisis simplificado es que las canastas de consumo familiares difieren entre países debido a variaciones en gustos, disponibilidad de productos y otras variables estructurales inherentes a las economías de cada país. Este obstáculo llevó a la revista The Economist a establecer una solución en el año de 1986, la cual consistió en buscar un bien que mantuviera atributos uniformes a nivel mundial, es decir, que fuera homogéneo. El producto que se acercaba más al concepto de bienes homogéneos de la teoría económica fue la hamburguesa Big Mac, producida por McDonald's, que se caracteriza por utilizar ingredientes estándar en el método de preparación y empaquetado, independientemente de la ubicación geográfica.

La revista The Economist comenzó a recopilar los precios de la hamburguesa Big Mac en moneda local de diversos países. La relación entre el precio en Estados Unidos y el precio en moneda local de cada nación permitió la construcción de tasas de cambio implícitas que igualan los valores en ambos países.

La comparación de estas tasas con el valor del dólar en la moneda local en cada país permite evaluar si la moneda local está sobrevalorada (implicando precios más altos) o subvaluada (implicando precios más bajos), lo cual permitiría anticipar que las monedas sobrevaloradas tiendan a devaluarse, mientras que las subvaluadas tiendan a revalorizarse, en busca del cumplimiento de los principios de la PPC.

Para conectar la PPC y la ley de un solo precio (LSP), se supone la ausencia de costos de transporte, impuestos, y aranceles. La LSP dice que cualquier bien transado en el mercado mundial podrá ser vendido al mismo precio en cada país vinculado al comercio, cuando los precios se expresan en una moneda común, por ejemplo, en dólares. En su versión absoluta, la PPC se puede representar de la siguiente manera:

En donde P t es el precio de una canasta de bienes en moneda doméstica, E t es la tasa de cambio nominal, por ejemplo, pesos por dólar, y Pt* es el precio de la misma canasta de bienes en moneda extranjera.

Si la ecuación [1] se mantiene, entonces se puede expresar de la siguiente forma:

Si se dividen ambos lados de [2] por E t , se tiene:

El lado derecho de [3] es la tasa de cambio real, es decir, ajustada por el nivel de los precios relativos locales con respecto al precio externo.

En su versión relativa, la teoría de la PPC manifiesta que los cambios que experimenta la tasa de cambio entre dos monedas están determinados por la proporción entre las inflaciones de la economía local y la externa. Por ejemplo, si la inflación en Estados Unidos es igual al 3.2 % anual y la inflación anual en Colombia es 11.78 %, entonces la versión relativa de PPC dice que la tasa de cambio se depreciará 8.6 % aproximadamente.

Al tomar logaritmos y diferenciar la expresión [2], tenemos:

En donde e t es la tasa de crecimiento de la tasa de cambio nominal, pt es la inflación doméstica y pt * es la tasa de crecimiento de los precios externos.

Metodología de la PPC

La comparación internacional de precios bajo esta metodología, en general sigue los siguientes pasos:

1. Construcción de una canasta de bienes y servicios respecto de la cual los diferentes países participantes deberán buscar los precios:

Idealmente, se deben identificar los productos que conforman la canasta, los cuales deben ser representativos en el sentido de que representen una porción significativa del consumo de sus habitantes, y que garanticen la comparabilidad, es decir, que presenten características similares en cada uno de los países involucrados en la medición.

2. Recopilación y validación de información sobre precios:

Las oficinas que tienen a cargo la construcción de las estadísticas oficiales escogen los establecimientos a los cuales se aplicarán las encuestas para recopilar la información de precios de cada producto. Una vez finalizado el proceso de recopilación de la información, se procede a hacer un ejercicio de validación de la información estadística con el fin de evaluar la calidad de la información y detectar datos atípicos y realizar correctivos. Este proceso se suele llevar a cabo en dos etapas: en la primera, cada país de manera independiente realiza un ejercicio de "validación intrapaís" y en la segunda se efectúa un ejercicio de validación entre países en donde se evalúa la com-parabilidad de los datos corregidos4.

3. Compilación de información derivada del Sistema de Cuentas Nacionales respecto de las ponderaciones, para poder elaborar los agregados de las PPC:

El PCI exige que los países dispongan de los datos del producto interno bruto (PIB) y diferentes fuentes de información, como las encuestas de gastos de los hogares, los cuadros de oferta y utilización de bienes y servicios, y las matrices de insumo-producto. Al igual que la información sobre el componente de precios, las ponderaciones deben pasar por un exhaustivo proceso de validación, tanto en la etapa intrapaís como en la etapa entre países.

4. Calcular la paridad del poder de compra (PPC):

A partir de la información procesada en las anteriores etapas, se estima la PPC, primero en cuanto a encabezado básico (EB), que es el mayor nivel de desagregación en que las cuentas nacionales pueden suministrar información sobre las ponderaciones para posteriormente realizar agregaciones para obtener los agregados macroeconómicos. Si la mayoría de los países proporcionan el precio de los productos del EB, se puede construir un promedio aritmético de los precios de los diferentes productos que componen la canasta, y finalmente, se hace la agregación para obtener los niveles superiores de los componentes del PIB.

Utilidad de la PPC

Para los distintos gobiernos, la PPC facilita el diseño y la aplicación de políticas económicas encaminadas a incrementar el bienestar de la sociedad. Para el sector privado, la información que suministra la PPC permite analizar la competitividad y evaluar diferentes estrategias de mercadeo en la promoción de nuevos productos en el mercado. Los investigadores económicos utilizan la PPC con el fin de realizar estudios sobre desarrollo económico y social en donde participan diferentes países. Finalmente, los organismos internacionales como las Naciones Unidas emplean la PPC para construir el indicador de desarrollo humano (IDH), y en el caso del DANE en Colombia para estimar las líneas de indigencia y de pobreza, útiles para hacer el seguimiento al programa de Objetivos de Desarrollo del Milenio (ODS). De igual forma, el Fondo Monetario Internacional (FMI) utiliza la información de la PPC para asignar las cuotas de aporte que deben realizar los países miembros5. Los economistas suelen destacar la existencia de una tasa de cambio nominal que debería existir a largo plazo y han utilizado como una variable proxy a la PPC para determinar los movimientos de la tasa de cambio en regímenes de administración flexible6 como el que actualmente tiene Colombia, en un lapso de tiempo relativamente largo.

La tasa de cambio Big Mac

La tasa de cambio proporciona un método rápido de valoración del tipo de cambio entre dos monedas y permite identificar si una moneda está sobre o subvaluada en relación con la otra, cuando el precio relativo y la tasa de cambio difieren en un país.

En la literatura burgernomics,Cumby (1996) fue el primero en utilizar el índice de la Big Mac para contrastar la condición de la PPC y llegó a la conclusión de que las desviaciones de la PPC con respecto al índice de Big Mac son útiles para pronosticar las tasas de cambio en un periodo de tiempo determinado. Pakko y Pollard (1996) y Click (1996) examinan la naturaleza de las desviaciones de la tasa de cambio Big Mac, mientras que Annaert y Ceuster (1997) investigan el valor de la tasa desde una perspectiva de la inversión. Por su parte, Ong (1997) mejora la tasa de cambio y propone un índice alternativo para valorar monedas, donde se tiene en cuenta el concepto de sesgo de productividad7 al obtenerse un índice mejorado. En un trabajo más reciente, Lan (2001) derivó los valores de equilibrio a largo plazo de las monedas a partir de los datos de la tasa de cambio implícita Big Mac, utilizando métodos de Monte Carlo para analizar toda la distribución de las tasas de cambio de equilibrio estimadas y encontrar las rutas de ajuste que siguen las tasas reales en el futuro. Otras aplicaciones de la tasa de cambio incluyen los trabajos de Ong (1998a), donde muestra que la tasa de cambio predijo con precisión la crisis de las monedas asiáticas de 1997-1998, y de Ong (1998b) y Ong y Mitchell (2000), que utilizan la tasa de cambio implícita para comparar el poder adquisitivo de los ingresos y el costo de vida en todo el mundo.

La tasa de cambio implícita Big Mac se puede usar como un patrón universal para confirmar si la tasa de cambio entre dos monedas está determinada por el nivel de precios en dos economías, es decir, los precios de una canasta de bienes y servicios homogéneos entre dos países deberían ser iguales cuando se convierten a una moneda común, por ejemplo con el dólar de los Estados Unidos8.

La tasa de cambio Big Mac tiene la ventaja de que está basada en la hamburguesa icónica de McDonalds considerada como un "producto homogéneo perfecto", ya que es producido localmente en más de 80 países alrededor del mundo, mide 95 milímetros de diámetro, pesa 205 gramos, y normalmente utiliza los mismos ingredientes en todas partes, a saber: dos carnes de hamburguesas, salsa especial, lechuga, queso, pepinillos y pan con semillas de sésamo. Como producto estándar, significa que sus precios locales son menos propensos a estar distorsionados por los costos de transporte y distribución internacional.

EVIDENCIA EMPÍRICA SOBRE LA PARIDAD DEL PODER DE COMPRA

Datos

Los datos incluyen información sobre precios de la hamburguesa Big Mac de McDonald's en 75 países, expresados en términos de su respectiva moneda local y las correspondientes tasas de cambio, publicadas anualmente por la revista The Economist para el periodo 1986 a 2022, tal como se muestra en la Tabla 2.

Cuadro 2 Índice de Big Mac promedio: 1986-2022

| País | N | Precio Big Mac moneda local | Tasa de cambio | Precio Big Mac en USD | Tasa de cambio implícita_Big Mac1 | Variación (%) moneda local2 |

|---|---|---|---|---|---|---|

| Australia | 37 | 3.736 (1.471) | 1.351 (0.227) | 3.116 (1.015) | 1.177 (0.118) | -10.466*** |

| Brazil | 37 | 2,580.133 (13,598.703) | 959.900 (4,864.207) | 3.228 (1.022) | 1,132.202 (5,964.841) | 0.998 |

| Britain | 37 | 2.172 (0.667) | 0.640 (0.075) | 3.075 (1.032) | 0.715 (0.073) | 12.986*** |

| Canada | 37 | 3.980 (1.566) | 1.270 (0.160) | 3.116 (1.015) | 1.255 (0.131) | 0.215 |

| Chile | 29 | 1,773.345 (605.008) | 568.115 (114.471) | 3.353 (0.987) | 524.995 (57.758) | -5.421*** |

| China | 31 | 13.505 (4.867) | 7.269 (0.997) | 3.281 (0.994) | 4.068 (0.363) | -43.143*** |

| Colombia | 19 | 8,889.474 (2,204.451) | 2,555.167 (655.293) | 3.877 (0.821) | 2,296.003 (244.423) | -5.526*** |

| Denmark | 36 | 27.548 (2.775) | 6.393 (0.849) | 3.116 (1.015) | 9.489 (2.118) | 49.807*** |

| Finland | 12 | 4.327 (0.455) | 0.834 (0.082) | 4.406 (0.436) | 0.982 (0.027) | 18.783*** |

| France | 37 | 11.417 (7.039) | 3.497 (2.541) | 3.223 (1.172) | 4.828 (3.792) | 27.065 |

| Germany | 32 | 4.232 (0.529) | 1.185 (0.429) | 3.523 (1.096) | 1.365 (0.577) | 13.541** |

| Greece | 29 | 50.720 (171.047) | 20.078 (69.384) | 4.244 (0.718) | 21.429 (74.556) | -7.472*** |

| India | 12 | 140.938 (45.596) | 63.394 (9.323) | 4.406 (0.436) | 31.374 (7.623) | -50.876*** |

| Ireland | 37 | 2.892 (1.352) | 0.809 (0.203) | 3.470 (1.236) | 0.797 (0.145) | 1.475*** |

| Israel | 28 | 14.890 (2.606) | 3.664 (0.411) | 3.639 (1.008) | 4.249 (0.781) | 16.116 |

| Italy | 36 | 2,127.942 (2,116.988) | 775.261 (775.979) | 3.288 (1.148) | 945.668 (935.837) | 17.788 |

| Japan | 37 | 332.583 (49.841) | 114.060 (18.198) | 3.116 (1.015) | 116.560 (39.567) | 2.265 |

| Mexico | 30 | 31.607 (15.201) | 12.279 (4.916) | 3.317 (0.989) | 9.106 (2.322) | -20.199*** |

| Netherlands | 36 | 4.508 (0.870) | 1.388 (0.559) | 3.288 (1.148) | 1.625 (0.784) | 13.460 |

| Pakistan | 19 | 293.954 (150.823) | 100.242 (35.399) | 3.877 (0.821) | 71.531 (23.320) | -27.825*** |

| Peru | 21 | 9.890 (1.302) | 3.189 (0.340) | 3.731 (0.902) | 2.750 (0.500) | -13.253*** |

| Portugal | 29 | 36.723 (121.170) | 14.155 (48.028) | 4.244 (0.718) | 15.371 (52.861) | -11.946*** |

| Russia | 31 | 1,490.227 (3,469.931) | 813.053 (1,836.206) | 3.281 (0.994) | 608.918 (1,428.889) | -43.142*** |

| Saudi Arabia | 19 | 10.705 (2.596) | 3.751 (0.002) | 3.877 (0.821) | 2.761 (0.509) | -26.390*** |

| Singapore | 37 | 3.977 (1.080) | 1.554 (0.241) | 3.139 (1.020) | 1.298 (0.197) | -15.446*** |

| Spain | 35 | 170.261 (171.768) | 62.751 (64.657) | 3.358 (1.116) | 73.243 (74.307) | 12.499 |

| Sweden | 37 | 33.843 (10.934) | 7.649 (1.217) | 3.116 (1.015) | 10.894 (0.982) | 45.911 |

| Switzerland | 30 | 6.280 (0.280) | 1.186 (0.271) | 3.317 (0.989) | 2.037 (0.504) | 71.872 |

| Taiwan | 29 | 71.759 (4.146) | 30.765 (2.455) | 3.353 (0.987) | 23.063 (5.948) | -24.842*** |

| Turkey | 21 | 557,150.660 (1,399,039.777) | 212,193.388 (534,523.843) | 3.731 (0.902) | 229,797.509 (577,471.608) | -10.249*** |

| Ukraine | 19 | 27.816 (20.755) | 14.547 (9.986) | 3.877 (0.821) | 6.511 (3.790) | -49.737*** |

| United States | 37 | 3.075 (1.032) | 1.000 (0.000) | 3.075 (1.032) | 1.000 (0.000) | -0.000*** |

| Uruguay | 19 | 105.952 (56.327) | 27.061 (7.596) | 3.877 (0.821) | 25.715 (8.950) | -3.777*** |

| Vietnam | 9 | 63,444.444 (3,468.109) | 22,494.444 (724.928) | 4.604 (0.282) | 13,785.771 (256.158) | -38.641*** |

Notas: (1). Paridad de poder de compra: precio local dividido por precio en los Estados Unidos. (2). Con respecto al dólar de los Estados Unidos. El número de observaciones para las variables se denotan por la letra N. La moneda estará sobrevalorada si el signo es positivo y estará subvaluada si el signo es negativo. Los tres asteriscos significan que las monedas subvaluadas y sobrevaloradas son estadísticamente significativas y diferentes de cero a un nivel de significancia del 1 %.

Fuente: elaboración propia a partir de información de The Economist.

Si se observan las dos primeras columnas de la tabla, el precio de una Big Mac en Australia era de 3,7 dólares australianos, lo que equivale a 3,1 dólares estadounidenses. Este equivalente en dólares estadounidenses se calcula convirtiendo el precio australiano al tipo de cambio real de 1,351 AUD por 1,00 USD (1,351 AUD = 1,00 USD), que figura en la tercera columna. El costo en dólares estadounidenses del Big Mac australiano de 3,11 dólares debe compararse con el costo de un Big Mac en Estados Unidos de 3,075 dólares estadounidenses. En consecuencia, en promedio el precio de las hamburguesas es relativamente igual, lo cual podría indicar paridad de precios en los dos países. Para el caso de Colombia, el costo en dólares de la Big Mac en este país en promedio fue de 3.87 mientras que en Estados Unidos es de 3,075, lo cual indica que las hamburguesas son relativamente más caras en Colombia.

La paridad del poder adquisitivo del dólar australiano se obtiene dividiendo el precio en moneda local de 3,73 dólares australianos por el precio del Big Mac estadounidense de 3,075, 3,73/3,075 = 1,21. Esto significa que, con base en los precios Big Mac, el tipo de cambio implícito debería ser de 1,21 dólares australianos por dólar de los Estados Unidos, tal como se muestra en la columna 5. Dado el tipo de cambio real de 1,35 dólares australianos por dólares estadounidenses (columna 3), el dólar australiano está subvalorado en un 10.46 %. Siguiendo el mismo razonamiento anterior, en el caso de Colombia la tasa de cambio implícita promedio para este periodo debería ser de 2296 pesos por dólar de los Estados Unidos, y dada la tasa de cambio promedio de 2555 pesos por dólar para este periodo, se puede concluir que el peso colombiano estuvo subvaluado en 5.52 %.

La última columna del Cuadro 2 muestra las monedas que en promedio estuvieron sobrevaloradas o subvaloradas con respecto al dólar de los Estados Unidos para el periodo 1986 a 2022, para lo cual se calcula la tasa de crecimiento como diferencia de logaritmos de la tasa Big Mac de PPC, es decir, [5]

En donde (Pct/Pt*) es la relación entre el precio de la hamburguesa Big Mac en moneda local y el precio en dólares de la misma hamburguesa y S ct es la tasa de cambio de la moneda de cada país con respecto al dólar de los Estados Unidos. De acuerdo con la expresión [5], se dice que una moneda está sobrevaluada si r ct es mayor que 0, subvalorada si r ct es menor que 0 y se encuentra en paridad si rct es igual a 0. Note que r ct * 100 es aproximadamente igual a la desviación porcentual de la paridad.

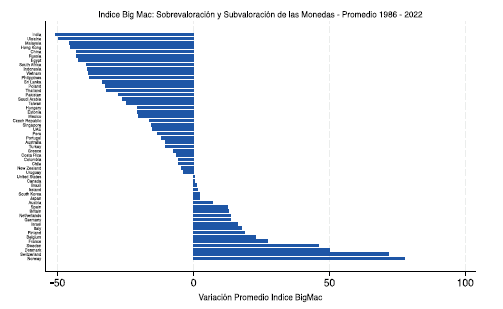

De acuerdo con el Cuadro 2, Brasil, Canadá e Irlanda son los países que están más cerca de la paridad, ya que las variaciones de la tasa de cambio Big Mac de PPC son cercanas a cero y registraron tasas de crecimiento promedio de 0.9 %, 0.2 % y 1.4 %, respectivamente. El yuan de China ha estado, en promedio, subvalorado frente al dólar estadounidense en un 43.1 % por ciento, mientras que el franco suizo y la corona noruega estuvieron sobrevaluadas en 71.8 y 77.5 %, respectivamente. Por su parte, el peso colombiano estuvo subvaluado con respecto al dólar en 5.5 %.

La utilidad del Big Mac de PPC es que permite diferenciar los conceptos depreciación o apreciación con subvaluación o sobrevaloración, lo cual es muy común en los medios de comunicación al momento de revelar noticias sobre el comportamiento de las tasas de cambio. Por ejemplo, para el caso colombiano, el 13 de febrero del año 2022, los medios de comunicación anunciaron que el peso se había devaluado 43.5 % constituyéndose en la moneda más devaluada en América. Pero, en realidad, los medios confundieron un estado de desviación del peso colombiano con respecto a la Big Mac de paridad con los movimientos en el tiempo, es decir, de la tasa de crecimiento de la tasa de cambio representativa (depreciación o apreciación), que también son capturados por la tasa de cambio implícita Big Mac.

La Gráfica 1 muestra la tasa de crecimiento promedio del Big Mac de PPC de los diferentes países y se puede apreciar la valorización/desvalorización de las monedas durante el periodo 1986 a 2022. En efecto, se encuentra que durante el período 1986 a 2022, 49 monedas (58.3 %), en promedio, se encontraban subvaluadas frente al dólar estadounidense, cuyas barras se encuentran a la izquierda de cero y las restantes 35 monedas (41.6 %) estaban sobrevaloradas con respecto al dólar, sus barras se encuentran a la derecha de cero. En la gráfica también se pueden apreciar los países con sus monedas que alcanzaron la paridad con respecto al dólar, como por ejemplo, Canadá, Brasil e Irlanda, cuyos valores de la tasa de crecimiento de la Big Mac de PPC se encuentran justo sobre el eje vertical.

Fuente: elaboración propia a partir de información de The Economist.

Gráfica 1 Valoración y desvalorización de las monedas.

Es importante destacar que la valorización/desvalorización promedio de las monedas con respecto a la Big Mac de PPC podrían interpretarse como desviaciones de las monedas de cada país con relación a la paridad, lo cual podría verificarse con una prueba de significancia estadística t de Student con el fin de verificar si dichas deviaciones resultan ser estadísticamente significativas y diferentes de cero. Los resultados de dicha prueba se muestran en la última columna del Cuadro 2 y revelan que tanto las desviaciones negativas (subvaloración) como las desviaciones positivas resultaron ser estadísticamente significativas al 1 % de significancia, lo cual se puede apreciar por los tres asteriscos que aparecen en cada valor de la tasa de crecimiento de la Big Mac de PPC.

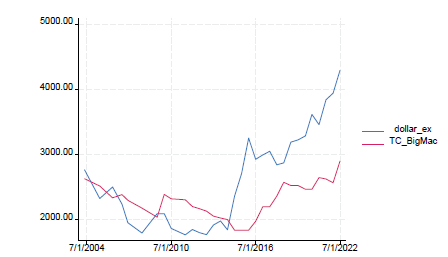

En la Gráfica 2 se puede observar el comportamiento de la tasa de cambio implícita Big Mac de paridad para Colombia y la tasa de cambio representativa del mercado peso/dólar.

Fuente: elaboración propia a partir de información de The Economist.

Gráfica 2 Tasa Big Mac de paridad para Colombia y tasa de cambio peso/dólar: 2004-2022

Como se puede notar, hasta 2014 los movimientos en la tasa implícita (TCBigMac) anticipaban, más o menos correctamente, los de la tasa representativa. A partir de allí, se ha presentado una importante devaluación del peso, que no ha estado acompañada de un alza en la implícita, sobre todo a partir del año 2018. Mientras que, para el último dato disponible del año 2022, el peso se ha devaluado un 13 % con respecto al año 2021 y la Big Mac presentó una pequeña variación negativa de 3 %. La divergencia de estas dos variables para el caso colombiano podría ser el resultado de la presencia de una estructura de competencia imperfecta, como el monopolio o el oligopolio, en el mercado de comidas rápidas, en donde el vendedor encontrará que puede cobrar un margen por encima de los costos de producción, lo que podría explicar la brecha entre la tasa representativa del mercado y la tasa de cambio Big Mac implícita.

Por otro lado, en cuanto a las diferencias de productividad entre los países, por ejemplo, si las diferencias internacionales de productividad son mayores en la producción de bienes transables comparativamente con los bienes no transables, entonces las monedas de los países ricos, que tienen niveles de productividad generalmente más altos, aparecerán sobrevaloradas en términos de PPC (Balassa, 1964). Sin embargo, estos temas no son objeto de estudio en la presente investigación, pero sí es importante mencionar que dichos factores hacen que en algunos periodos no se cumpla la PPC.

RESULTADOS ECONOMÉTRICOS

Se construyó un panel de datos para 53 países y 37 años, para contrastar la hipótesis de la PPC mediante un análisis de cointegración con el fin de determinar la posible relación de equilibrio a largo plazo sugerida por la PPC entre la tasa de cambio actual de los países con respecto al dólar, y la tasa de cambio implícita medida como la relación de precios de la Big Mac en la economía local y el precio de la misma hamburguesa en Estados Unidos.

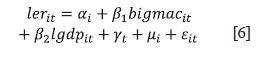

El modelo de datos de panel que permite estimar los parámetros de interés para contrastar la hipótesis de la PPC en su versión absoluta es el siguiente:

En donde ler it, es el logaritmo natural de la tasa de cambio de la moneda del país i en el año t con respecto al dólar de los Estados Unidos; bigmaC it es el logaritmo natural de la tasa de cambio implícita de país i en el año t; lgdp it es el logaritmo del PIB del país i en el periodo t, que se utiliza cómo variable de control, y ε it es un término de error. Adicionalmente, se incorporan efectos fijos de país, μ i y efectos temporales, y t .

Para cada unidad de sección cruzada en el panel (país), se necesita que la variable dependiente (ler) y las variables independientes bigmac sean integradas de orden uno (1). Los parámetros de interés en el contraste de la hipótesis de la PPC son αi y βi los cuales deben ser igual a cero e igual a uno, respectivamente bajo la hipótesis nula, es decir, (αi = 0, βi = 1). Las dos hipótesis se contrastan de manera separada utilizando el estadístico de prueba t de Student convencional, mientras que la hipótesis nula utiliza el estadístico de prueba F de Fisher.

Adicionalmente, se contrasta la versión de la PPC relativa mediante un modelo de datos de panel incorporando las primeras diferencias de los logaritmos para las variables, es decir, se estima el siguiente modelo:

En donde, Δler it , Δbigmac it y Algdp it son las tasas de crecimiento de la tasa de cambio local, el índice Big Mac y el PIB de cada país, respectivamente. La distinción económica entre la PPC en términos absolutos y relativos, se relaciona con factores que impiden su cumplimiento como las barreras artificiales al comercio, niveles de productividad, costos de transporte, entre otros, que pueden ser más o menos constantes a lo largo del tiempo. La idea de usar el modelo en primeras diferencias para contrastar la PPC relativa, es que estos factores podrían desaparecer.

Es importante resaltar que, cuando el precio de una Big Mac en el país i aumenta más (menos) que el precio de la misma hamburguesa en Estados Unidos, Δlogp it > 0(< 0), implica una depreciación (apreciación) en la tasa de cambio implícita.

El primer paso para contrastar las hipótesis para la PPC absoluta y relativa, es determinar el orden de integración de las variables del modelo mediante la aplicación de pruebas de raíces unitarias. El Cuadro 3 presenta los resultados de las pruebas de raíces unitarias para estructuras de datos de paneles de Fisher, ya que son útiles cuando el panel de datos no está balanceado, como lo es en nuestro caso.

Cuadro 3 Pruebas de raíz unitaria

| Hipótesis | ||

| Ho: Paneles tienen raíces unitarias | ||

| H1: Por lo menos un panel es estacionario | ||

| Variable | Estadístico Z | p - value |

| dollar ex | 0,7440 | 0,7716 |

| PR | -1,5424 | 0,0615 |

| gdp_dollar2 | 3,2263 | 0,9994 |

| Logaritmos | ||

| dollarexc | 0,0037 | 0,5015 |

| pr | -2,4042 | 0,0810 |

| gdpcountry | -0,5224 | 0,3007 |

| Diferencia de logaritmos | ||

| dlexch | -25,7512 | 0,0000 |

| dlpr | -29,9613 | 0,0000 |

| dlgdpc | -25,2491 | 0,0000 |

| No. Paneles: 53 | ||

| No. Periodos: 23 | ||

| Las pruebas incluyen intercepto y tendencia. | ||

Fuente: elaboración propia a partir de información de The Economist.

Los resultados de las pruebas indican que las series, tasa de cambio local, tasa de cambio implícita PR y PIB en dólares de cada país, tanto en niveles como en logaritmos, son integrados de orden uno (1), es decir, por lo menos tienen una raíz unitaria. Lo anterior se evidencia dado que el p - value resulta ser mayor en un nivel de significancia estadística del 0.05 y por tanto la hipótesis nula se acepta. Con el fin de verificar la presencia de una segunda raíz en los niveles de las variables, se realiza la prueba, pero para las variables en primera diferencia de logaritmos (tasas de crecimiento). Dado que el p - value (0.0000) resulta ser menor que 0.05, entonces la hipótesis nula se rechaza y se concluye que las tasas de crecimiento son estacionarias y las series son integradas de orden uno (1).

Una vez se garantiza que las series del modelo sean integradas de orden uno, I(1), se procede a estimar la ecuación de cointegración propuesta en (6), cuyos resultados se presentan en el Cuadro 4. Se puede observar que los signos de los parámetros estimados que acompañaban la tasa de cambio implícita Big Mac son positivos, como lo sugiere la teoría de la PPC y además son estadísticamente significativos y diferentes de cero.

Cuadro 4 Variable dependiente: logaritmo tasa de cambio local con respecto a EUA

| (1) | (2) | (3) | (4) | |

|---|---|---|---|---|

| VARIABLES | MCO Logaritmos | Efectos fijos Logaritmos | MCG Logaritmos | Efectos fijos Logaritmos |

| Bigmac | 1.041*** | 0.983*** | 1.023*** | 0.979*** |

| (0.00622) | (0.00515) | (0.00614) | (0.00520) | |

| Gdpcountry | -0.0406*** | -0.00692 | -0.0165** | -0.0314* |

| (0.00750) | (0.0138) | (0.00733) | (0.0186) | |

| Year | 0.0102*** | 0.00477*** | 0.00538*** | |

| (0.00105) | (0.000816) | (0.000915) | ||

| Constant | -20.03*** | -9.305*** | 0.276*** | -10.25*** |

| (2.082) | (1.544) | (0.0769) | (1.687) | |

| Observations | 1,327 | 1,327 | 1,327 | 1,327 |

| R-squared | 0.981 | 0.969 | ||

| Number of país | 53 | 53 | 53 | |

| Country FE | 0.0000 | SI | ||

| Year FE | 0.0000 | 0.0003 | SI | |

| F(αi = 0,ß 1 = 1) | 0.0000 |

Standard errors in parentheses *** p<0.01, ** p<0.05, * p<0.1

Fuente: elaboración propia a partir de información de The Economist.

Con respecto a la magnitud de los parámetros, los resultados obtenidos con los diferentes métodos de estimación muestran que la magnitud de la pendiente y el intercepto son los sugeridos por la teoría. No obstante, para el total de la muestra de países, la hipótesis nula de que los parámetros estimados de manera conjunta son iguales a cero y a uno, respectivamente, (Ho: αi = 0 y ß 1 = 1), se rechaza al 1 % de significancia.

Los valores altos del R cuadrado en las ecuaciones estimadas por MCO y por efectos fijos muestran que más del 90 % de la varianza en la tasa de cambio local con respecto al dólar de los Estados Unidos se encuentra explicada por la varianza de la tasa de cambio implícita Big Mac. A pesar de que, individualmente, la pendiente estimada que acompaña a la tasa de cambio implícita Big Mac es estadísticamente significativa y diferente de cero, el rechazo de la hipótesis nula de significancia conjunta para el intercepto y la pendiente refleja que para el conjunto de los 53 países y para todo el periodo comprendido entre 1986 a 2022 no existe evidencia estadística a favor de la paridad del poder de compra. Sin embargo, cuando se realizan las estimaciones por años separados y para países particulares, se encuentra el cumplimiento de la PPC, por ejemplo, para el caso de Colombia se cumple la PPC en términos relativos, es decir, en tasas de crecimiento.

El Cuadro 5 presenta los resultados de las estimaciones del modelo en diferencia de logaritmos (tasas de crecimiento) con el fin de contrastar la hipótesis de la PPC en términos relativos. Se observa que los parámetros estimados que acompañan la tasa de crecimiento de la tasa Big Mac (dltcbigmac) presentan el signo positivo y la magnitud es cercana a la unidad, como lo sugiere la teoría. Adicionalmente, estos parámetros estimados de manera individual en todas las especificaciones resultan ser estadísticamente significativos y diferentes de cero al 1 % de significancia, dado que los valores de la probabilidad asociada al estadístico t de Student son iguales a cero, tal como se muestra en el cuadro. No obstante, la hipótesis nula (Ho: α 1 = 0 y ß 1 = 1) se rechaza en el nivel del 1 % de significancia, indicando que la hipótesis de la PPC relativa no se cumple, lo que podría sugerir grandes desviaciones de la tasa de cambio local con respecto a la tasa Big Mac de paridad.

Cuadro 5. variable dependiente: diferencia logaritmos tasa de cambio local con respecto a EUA

| VARIABLES | MCO Diff Logs | Efectos aleatorios | MCG Diff Logs | Efectos fijos Diff Logs |

|---|---|---|---|---|

| Dltcbigmac | 0.970*** | 0.907*** | 0.971*** | 0.971*** |

| (0.00705) | (0.0283) | (0.00704) | (0.00724) | |

| Dlgdpc | 0.0751 | -0.165* | 0.0870* | 0.118** |

| (0.0484) | (0.0833) | (0.0480) | (0.0540) | |

| Year | 0.000814* | 0.000898 | 0.000982** | |

| (0.000424) | (0.000779) | (0.000458) | ||

| Constant | -1.631* | -1.789 | 0.00245 | -1.971** |

| (0.850) | (1.565) | (0.00451) | (0.921) | |

| Observations | 1,251 | 1,251 | 1,251 | 1,251 |

| R-squared | 0.939 | 0.957 | 0.938 | |

| Number of país | 53 | 53 | 53 | |

| Country FE | SI | |||

| Year FE | SI | |||

| 0.0000 | 0.0000 | 0.0002 | 0.0001 | |

Standard errors in parentheses *** p<0.01, ** p<0.05, * p<0.1

Fuente: elaboración propia a partir de información de The Economist.

Desde el punto de vista netamente econométrico, las estimaciones obtenidas por el método mínimos cuadrados generalizados (MCG) muestran resultados consistentes con la hipótesis de la paridad de poder de compra, tanto en niveles como en tasas de crecimiento, a pesar de que dichos resultados no son estadísticamente significativos. Parece que dicho resultado estuviera explicado por la atenuación de la varianza de las variables claves de la investigación al controlar la heterocedasticidad en la estimación del modelo.

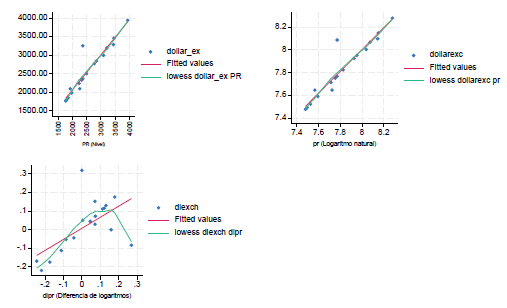

Los resultados para Colombia de la hipótesis de la paridad del poder de compra se presentan en el Cuadro 6 para las estimaciones de las ecuaciones en logaritmos obtenidas por el método MCG. La hipótesis sugerida por la teoría de que el intercepto y la pendiente son iguales a cero y a uno (1) respectivamente, se acepta. Lo anterior se puede confirmar a partir de la Gráfica 3 que muestra el ajuste de las variables tasa de cambio local que se mide en el eje vertical y la tasa de cambio implícita medida en el eje horizontal una vez se estiman los modelos 6 y 7. Como la pendiente estimada lo refleja, la relación entre las dos variables es positiva y tal como lo evidencia el buen ajuste del modelo estimado en logaritmos y niveles, ya que los valores observados de las variables caen sobre la curva de ajuste. No obstante, el gráfico de la parte inferior izquierda manifiesta que la hipótesis de la PPC relativa no se cumple en el país, por lo menos para todo el promedio 2004 a 2022.

Cuadro 6 Resultados paridad de poder de compra en Colombia: 2004-2022

| VARIABLES | MCO Logaritmos | MCO Diff Logs | MCG Logaritmos | MCG Diff Logs |

|---|---|---|---|---|

| Bigmac | -0.401 | 1.001** | ||

| (0.385) | (0.397) | |||

| Gdpcountry | -2.735*** | 0.366*** | ||

| (0.613) | (0.115) | |||

| Year | 0.210*** | 0.0118* | ||

| (0.0411) | (0.00639) | |||

| Dltcbigmac | -0.653 | -0.478 | ||

| (0.434) | (0.416) | |||

| Dlgdpc | -0.755 | -1.079* | ||

| (0.654) | (0.619) | |||

| Constant | -366.5*** | -23.64* | -5.941 | 0.0934* |

| (70.69) | (12.88) | (3.763) | (0.0518) | |

| Observations | 19 | 18 | 19 | 18 |

| R-squared | 0.796 | 0.318 | ||

| F(αi = 0,ß 1 = 1) | 0.0645 | 0.0053 | 0.0786 | 0.0015 |

Standard errors in parentheses *** p<0.01, ** p<0.05, * p<0.1

Variable dependiente: tasa de cambio local con respecto a EUA.

Fuente: elaboracion propia a partir de informacion de The Economist.

DISCUSIÓN

Los hallazgos que se tienen hasta ahora, tanto para el total de países como para Colombia, indican que la PPC usando la tasa de cambio implícita Big Mac depende de la selección del periodo y de las particularidades de cada país, factores que en este estudio quedan por fuera, pero se podrían incluir como agenda futura de investigación y poder establecer un mejor diseño de investigación para encontrar evidencia empírica que permita estimar efectos causales relacionados con la paridad del poder adquisitivo.

No obstante, nuestra metodología y resultados podrían ofrecer algunos indicios de que la inclusión de factores y variables como la productividad, los aranceles y costos de transporte, el grado de apertura a los mercados de bienes y de capitales, que bien podrían aproximarse por el balance en la cuenta corriente, aspectos relacionados con la geografía económica, la trayectoria de la política comercial colombiana, entre otros, que podrían explicar el no cumplimiento de la hipótesis de la PPC en Colombia. Por ejemplo, en la Figura 4 se observa gráficamente la predicción que hace el modelo para la PPC relativa (tasas de crecimiento); allí se aprecia mucha dispersión en los valores de la tasa de crecimiento de la tasa de cambio del peso frente al dólar y la estimación que se manifiesta en curva de color rojo. Lo anterior podría sugerir que en el modelo original se encuentran ausentes variables y factores claves como los mencionados en el párrafo anterior, típicos de la economía colombiana, que podrían explicar mejor el comportamiento de la trayectoria de la tasa de cambio sugerida por la hipótesis de la PPC.

Los resultados más robustos desde el punto de vista econométrico y que recogen evidencia empírica suficiente, como es tradicional en este tipo de estudios, son los resultados de las pruebas de cointegración que se presentan en el Cuadro 7. Se comprueba una relación de equilibrio a largo plazo entre las tasas de cambio local y el índice Big Mac, lo cual es acorde con la teoría de la PPC. La hipótesis nula que se quiere contrastar es que no existe ninguna relación de cointegración en alguno de los paneles (países) frente a la hipótesis alterna de que todos los paneles se encuentran cointegrados, es decir, que hay una relación de equilibrio a largo plazo entre la tasa de cambio local y el índice Big Mac. Se puede apreciar que la hipótesis nula se recha en un nivel de significancia del 1 % y se acepta la alterna, lo que sugiere el cumplimiento de la PPC absoluta y relativa a lo largo de estos 37 años.

Cuadro 7 Pruebas de cointegración 1986-2022

| Hipótesis | ||

|---|---|---|

| Ho: No cointegración | ||

| H1: Todos los paneles cointegrados | ||

| Variable | Prueba de Kao | Prueba de Pedroni |

| Estadístico niveles | ||

| ADF t | -39.59*** | -51.23*** |

| ADF t modificado | -62.07*** | |

| Phillips-Perron t | -86.12*** | |

| Estadístico Logaritmos | ||

| ADF t | -18.67*** | -47.47*** |

| ADF t modificado | -35.24*** | |

| Phillips-Perron t | -55.40*** | |

| Estadístico Diferencia de logaritmos | ||

| ADF t | -56.28*** | -71.22*** |

| ADF t modificado | -40.99*** | |

| Phillips-Perron t | -96.77*** | |

| Número de paneles | 53 | 53 |

| Tendencia temporal | No | Si |

| Lags | 1 | 1 |

| Panel means | Si | Si |

| Resultados Colombia | ||

| Variable | Prueba de Kao | Prueba de Pedroni |

| Estadístico niveles | ||

| ADF t | -2.31*** | -2.94*** |

| ADF t modificado | -5.11*** | |

| Phillips-Perron t | -3.10*** | |

| Estadístico Logaritmos | ||

| ADF t | -2.33*** | -3.00*** |

| ADF t modificado | -5.19*** | |

| Phillips-Perron t | -3.16*** | |

| Estadístico Diferencia de logaritmos | ||

| ADF t | -3.09*** | -4.34*** |

| ADF t modificado | -5.55*** | |

| Phillips-Perron t | -6.47*** | |

| Número de paneles | 53 | 53 |

| Tendencia temporal | No | Si |

| Lags | 1 | 1 |

| Panel means | Si | Si |

(***): Estadísticamente significativo al 1%.

Fuente: elaboración propia a partir de información de The Economist.

Resulta importante destacar que, desde el punto de vista econométrico, nuestro parámetro de interés en el modelo es el que acompaña la tasa de cambio implícita Big Mac, el cual podría cambiar de magnitud en presencia de un posible sesgo por variables omitidas, lo que obligaría a la inclusión de los factores mencionados anteriormente. Por otro lado, la magnitud del parámetro estimado que acompaña la tasa de cambio Big Mac9, podría presentar sesgo por variable omitida al estar ausente factores determinantes de la variable de interés como la productividad, entre otros, y posiblemente sesgo de endogeneidad. Lo anterior implicaría definir una estrategia de estimación por variables instrumentales y darle al parámetro de interés una interpretación causal sugerida por la hipótesis que se contrasta, pero que no está al alcance de este trabajo y que podría constituirse en una agenda futura de investigación.

CONCLUSIONES

La construcción de la tasa de cambio implícita Big Mac realizada en este trabajo a partir de la información reportada por la revista The Economist permite detectar que la valorización/ desvalorización promedio de las monedas con respecto a la Big Mac de PPC se manifestaron en desviaciones de las monedas de cada país con respecto a la paridad, lo cual posibilita responder si se encuentran subvaluadas o sobrevaloradas las monedas con respecto al dólar.

Las estimaciones obtenidas y los test de cointegración en estructura de paneles muestran resultados consistentes con la hipótesis de la paridad de poder de compra y, al mismo tiempo, permiten responder la segunda pregunta de la investigación, relacionada con el cumplimiento de la hipótesis de la PPC. Sin embargo, esta estabilidad no implica que todas las monedas de los países mantengan la paridad en todo momento, ya que los factores geográficos desempeñan un papel significativo en las desviaciones de la paridad. Por ejemplo, las monedas de los países en desarrollo de Asia y Europa del Este se encuentran subvaloradas, mientras que las monedas de las economías industrializadas están sobrevaloradas en promedio.

Los resultados de las pruebas de cointegración muestran que para el conjunto de países y a lo largo de estos 37 años existe una relación de equilibrio a largo plazo entre las tasas de cambio local y la tasa de cambio implícita medida por el índice Big Mac, lo cual es consistente con la PPC.

Para Colombia existe evidencia empírica a favor de la PPC absoluta, es decir, a partir de la ecuación transformada por logaritmos y estimada mediante el método MCG, mientras que no hay evidencia empírica que apoye el cumplimiento de la PPC en términos relativos. Lo anterior podría implicar que existe una divergencia entre la tasa de cambio peso-dólar y el índice Big Mac, que podría ser el resultado de la presencia de una estructura de competencia imperfecta, como el monopolio o el oligopolio, en el mercado de comidas rápidas, en donde el vendedor encontrará que puede cobrar un margen por encima de los costos de producción, lo que podría explicar la brecha entre la tasa representativa del mercado y la tasa de cambio Big Mac implícita.

Hasta 2014 los movimientos en la tasa implícita (TCBigMac) en Colombia anticipaban, más o menos correctamente, los de la tasa representativa del mercado. Sin embargo, se ha presentado una importante devaluación del peso, que no ha estado acompañada de un alza en la implícita, sobre todo a partir del año 2018. Mientras que, para el último dato disponible del año 2022, el peso se ha devaluado un 13 % con respecto al año 2021, la Big Mac presentó una pequeña variación negativa de 3 %

Como agenda futura de investigación, se ajustará la tasa de cambio Big Mac teniendo en cuenta el sesgo de productividad entre países y algunas barreras al comercio internacional, lo que hará posible evaluar de manera más precisa la competitividad en el contexto específico de la economía colombiana y tener una perspectiva más completa y refinada para comprender la relación entre las tasas de cambio y la verdadera competitividad de los sectores productivos en este entorno económico.