Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

Existe un amplio conjunto de factores que pueden ser relevantes para explicar los procesos de crecimiento y estancamiento económico en América Latina. Asimismo, la variedad de resultados encontrados indica la complejidad del fenómeno. La litera tura, en tal sentido, muestra evidencia sobre los determinantes del crecimiento en la región, como, por ejemplo, las contribuciones de Pardo y Reig (2002) para Uruguay. Los autores encuentran que la demanda de exportaciones resulta un factor clave para explicar el proceso de evolución del ingreso en dicha economía, poniéndose en evidencia la restricción que genera la balanza de pagos. Brizeño, Cercone y Cardoza (2003) abordan la temática para Costa Rica, y encuentran que la inversión en capital físico y humano favorece el crecimiento. A su vez, Clavijo (2003) y Durán y Hurtado (2009) analizan el caso de Colombia. En el primer caso, el autor encuentra que la inversión y el grado de apertura favorecen al proceso de crecimiento en el largo plazo. Mientras tanto, en el segundo caso los autores destacan que los aspectos internacionales tales como la liquidez mundial, los términos de intercambio y el dinamismo de los patrones del comercio juegan un rol fundamental en dicho proceso.

Por su parte, Coremberg (2006), en un análisis para Argentina durante el período 1990-2004, destaca el rol de las ganancias de competitividad como fuente relevante del crecimiento. Asimismo, el autor resalta que la economía argentina debe orientar sus políticas hacia el aumento de la productividad, si quiere lograr un proceso de crecimiento sostenido en el largo plazo. Por último, Cimoli et al. (2008) para el caso de Brasil encuentran que los cambios en la estructura productiva, en particular los incrementos en la participación de sectores intensivos en tecnología, son un determinante clave para el crecimiento.

Por otro lado, hay un posible nexo entre desigualdad y crecimiento económico, el cual ha sido discutido en la literatura. Desde el trabajo precursor de Kuznets (1955), y la publicación de la base de datos de desigualdad hecha por Deininger y Squire (1996), hubo un cuerpo creciente de evidencia respecto al efecto de la desigualdad del ingreso sobre el crecimiento económico. La evidencia muestra resultados mixtos, en términos tanto teóricos como empíricos; por ejemplo, para evidencia empírica eclética en América Latina sobre tal relación ver Delbianco, Dabús y Caraballo (2014).

En síntesis, existe un amplio conjunto de factores que pueden ser relevantes para explicar los períodos de crecimiento y estancamiento en Latinoamérica. No obstante, es de destacar que la región está comprendida por países similares, en temas tales como el de constituir un bloque de economías en vías de desarrollo, con una historia de baja calidad institucional y política, y con un mercado interno pequeño.

En particular, el rasgo fundamental de los países latinoamericanos parece haber sido el de la inestabilidad económica. En este sentido, Bermúdez, Dabús y González (2015), en un estudio regional para el período 1950-2009, encuentran que los períodos tanto de alta inflación como de volatilidad del producto han sido perjudiciales para el desempeño económico. Más aún, su efecto se ha mostrado robusto a diferentes especificaciones del análisis empírico, mientras que la calidad institucional y la estabilidad política no han sido relevantes para explicar el crecimiento.

A su vez, la región en el tiempo ha tenido períodos en que disfrutó de mayor crecimiento, así como otros de severo estancamiento; por ejemplo, ver Gutiérrez (1999) para una discusión sobre el crecimiento en la segunda mitad de la década de 1990 de las principales economías de América Latina, y Dabús, González y Ber múdez (2012) para una descripción de la evolución del crecimiento a largo plazo en la región. Por tanto, la evidencia parece indicar que sería interesante profundizar el análisis de la influencia de la inestabilidad económica sobre el crecimiento en Latinoamérica. Por tal motivo, el objetivo de este trabajo consiste en analizar dicha influencia en las economías de la región en el período 1980-2014; el estudio se realiza para tres diferentes regímenes de crecimiento1: bajo, medio y alto. A tal fin, se aplica un análisis de clúster de medianas a la muestra total de países para la obtención de dichos regímenes. La hipótesis es que una economía más inestable, es decir, con mayor inflación y volatilidad del producto perjudica a la inversión y, por tanto, al crecimiento.

Precisamente, el aporte del trabajo consiste en analizar el efecto de la inestabili dad sobre el desempeño económico en diferentes regímenes de crecimiento, los que se obtienen por medio de una técnica de clústeres de medianas. Esto evita la influencia de los valores extremos al momento en la obtención de dichos regímenes. A su vez, a diferencia de la literatura tradicional sobre el crecimiento, el hecho de que aquí el estudio del efecto de la inestabilidad sobre el desempeño económico se hace en el contexto de diferentes regímenes permite identificar ciertas particularidades de la inestabilidad, especialmente, si dicha inestabilidad es o no igual de perjudicial en períodos de fuerte crecimiento que en períodos de estancamiento. En particular, se espera que el efecto de la inestabilidad sobre el desempeño económico sea más perjudicial en períodos de menor crecimiento, lo que efectivamente corrobora la evidencia empírica aquí encontrada, mostrada más adelante.

El análisis empírico se realiza mediante datos de panel; a partir de las carac terísticas de los datos se estima un modelo de efectos aleatorios. Por un lado, se incluyen como variables explicativas del mismo las que en forma tradicional se han utilizado como variables de control, es decir las consideradas como robustas por Levine y Renelt (1992): la tasa de inversión física sobre el producto, la tasa de inver sión en capital humano, la tasa de crecimiento de la población y el coeficiente de apertura. A su vez, en función de la literatura antes mencionada, a estas se agregan como variables explicativas la desigualdad, tomada a partir del coeficiente de Gini, y en particular la inestabilidad económica. Esta última, de acuerdo con el trabajo de Bermúdez, Dabús y González (2015), es aproximada por la volatilidad de la tasa de crecimiento del producto (calculada como la desviación estándar de la misma), y la tasa de inflación.

El trabajo está organizado como sigue. En la sección siguiente se realiza una revisión de la literatura sobre crecimiento en Latinoamérica. En la sección 2 se presentan los datos y la metodología utilizada en el análisis empírico. En la sección 3 se estima el efecto de la inestabilidad sobre el crecimiento, tanto para la muestra global de países como para los diferentes regímenes de crecimiento. Por último, la sección 4 presenta las conclusiones.

1. REVISIÓN DE LA LITERATURA

En general los estudios del crecimiento en América Latina en términos regionales se pueden agrupar en cuatro categorías. En primer lugar están los que enfatizan el rol de los factores acumulables (el capital físico y el capital humano) en el crecimiento. Entre estos se encuentra Astorga (2010), quien realiza un estudio de largo plazo de crecimiento en la región. Por el contrario, en el segundo grupo de trabajos están los que señalan que la productividad total de los factores (PTF) es la variable clave para explicar el crecimiento como Manuelli (2005) y Chumacero y Fuentes (2006), entre otros. Asimismo, Singh y Cerisola (2006) encuentran resultados empíricos que se ubican en ambas categorías: según su evidencia las economías de más rápido crecimiento han estado asociadas a una mayor PTF y acumulación de capital, las que, a su vez, fueron favorecidas por la aplicación de políticas macroeconómicas estables.

En tercer lugar están los aportes que destacan la importancia de la estabilidad económica y política como factores explicativos del crecimiento. Entre ellos se en cuentran las contribuciones de De Gregorio (1992, 2007) y De Gregorio y Lee (1999), así como Bittencourt (2012), entre otros. Por último, una cuarta categoría de trabajos destacan el rol negativo que han tenido las estrategias de desarrollo hacia adentro y sin reformas económicas que tiendan a removerlas como De Gregorio y Lee (1999), Hopenhayn y Neumeyer (2004), y Rodrigues (2010). En este sentido, Dabús, González y Bermúdez (2012, p. 4) indican que En particular, esta línea de trabajos encuentra que la aplicación de reformas insuficientes y un fuerte sesgo mercado internista darían cuenta de buena parte del bajo crecimiento de América Latina en la segunda mitad del siglo pasado.

Por otro lado, diversos autores han analizado el proceso de crecimiento en Latinoamérica con base en la vinculación del mismo con la inestabilidad macro económica, la que según la evidencia presentada en la literatura tuvo un rol central en dicho proceso. Entre los estudios sobre el tema se encuentran los de Loayza, Fajnzylber y Calderón (2003) y Sahay y Goyal (2007). En particular, el trabajo de Loayza, Fajnzylber y Calderón (2003) diferencia la tendencia del componente cíclico del producto. Este análisis permite destacar que los períodos de mayor volatilidad, dada por la amplitud de los ciclos, se asocian a una menor tendencia de crecimiento.

En ese sentido, Catao (2007) profundiza el análisis sobre la conducta de las fluctuaciones económicas en América Latina a partir de la reconstrucción de datos sobre el producto desde 1870, de modo de poder obtener un enfoque de largo plazo sobre la volatilidad en la región. El autor encuentra, en primer lugar, que la volatili dad ha sido mayor en América Latina que en el resto del mundo. Esta tendencia se ha repetido a lo largo de todo el período analizado (1870-2004), y es notoria en la etapa previa a la crisis de 1930, cuando las fluctuaciones del producto de los países líderes (Argentina, Brasil, Méjico y Chile) fueron mayores que en países similares del resto del mundo. En segundo lugar, destaca la existencia de una conducta similar en la evolución de los ciclos en los países de la región, lo que sugiere la existencia de un fuerte componente externo en común que afecta dicha conducta. Según su estudio, las principales variables que actuaron como shocks externos coordinadores de los ciclos fueron las variaciones del producto y la tasa de interés real de las economías avanzadas.

A su vez, Fanelli y Jiménez (2010) identifican una serie de hechos estilizados asociados a la volatilidad macroeconómica; destacan que la misma resulta una característica intrínseca de Latinoamérica, y que ha sido mayor aquí que en el resto del mundo. Al mismo tiempo, encuentran que dicha volatilidad tiene un efecto perjudicial sobre el desempeño de la economía. Por lo tanto, en forma compatible a los trabajos antes mencionados, los autores concluyen que la reducción de la volatilidad es un objetivo prioritario para promover el crecimiento económico. En el mismo sentido, en un estudio para América Latina para el período 1950-2009, Bermúdez, Dabús y González (2015) encuentran que la inestabilidad, aproximada por la inflación y la volatilidad de la tasa de crecimiento del producto perjudican al crecimiento en Latinoamérica.

En síntesis, aunque los determinantes de los procesos de crecimiento y estan camiento en la región han sido múltiples, parece haber un consenso en la literatura respecto a que la inestabilidad ha sido perjudicial para el crecimiento, lo que será analizado más adelante en la sección 3.

2. DATOS Y METODOLOGÍA

Los datos de las variables en estudio corresponden al período 1980-2014, el que fue elegido de acuerdo con la disponibilidad de datos. A su vez, se toma un conjunto de 17 países de Latinoamérica; estos son Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, República Dominicana, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, Uruguay y Venezuela.

Los datos son tomados en promedio quinquenal para cada variable. Estos han sido extraídos de dos fuentes: el Banco Mundial y la CEPAL. En particular, todas las variables son tomadas del Banco Mundial, excepto la tasa de inflación, la que corresponde a la base de datos de la CEPAL, debido a que esta base contiene datos más completos sobre dicha variable. La tabla 1 muestra una descripción completa de cada una de las variables utilizadas2.

En relación con la metodología empleada se trabaja con regresiones de panel, y se considera que existen efectos intrínsecos a cada país, de acuerdo con lo indicado en la ecuación (1), como sigue:

donde ci es el efecto individual, también llamado heterogeneidad no observada, y xi,t contiene el conjunto de variables explicativas antes mencionadas. En efecto, como se mencionó, en este caso las variables utilizadas son la tasa de crecimiento del producto como variable endógena, y entre las explicativas se encuentran las de control utilizadas en la literatura, de acuerdo con los resultados encontrados en el trabajo de Levine y Renelt (1992), es decir, el cociente Inversión/PBI, el capital humano, el coeficiente de apertura (medido como la suma de exportaciones sobre importaciones en relación al producto), y la tasa de crecimiento poblacional. A su vez, en función de la evidencia presentada en la literatura de crecimiento antes citada, a estas se agregan como variables explicativas el coeficiente de Gini como indicador de desigualdad y las variables de inestabilidad antes mencionadas, es decir, la volatilidad de la tasa de crecimiento del producto y la inflación.

Por otro lado, en las estimaciones el efecto individual puede ser fijo o aleatorio, según esté o no correlacionado con las variables explicativas. Si no se encuentra correlacionado, puede ser tratado como un residuo. Si por otro lado se encuentra que la covarianza entre las variables contenidas en x y el efecto individual es distinta de cero, la ecuación debe ser transformada de manera de poder estimar los coeficientes sin sesgo. En este caso, el test F indica que no se rechaza (con un p-valor de 0,3788) la hipótesis nula de que todos los efectos fijos son iguales a cero, por lo que las regresiones se especifican con efectos aleatorios. Esto resultado se puede deber a que la región es relativamente homogénea en cuanto a las variables explicativas, en particular, las relacionadas con la inestabilidad económica.

No se utiliza la técnica de Arellano y Bond (1991) o Blundell y Bond (1998) para hacer paneles dinámicos, dado que no solo las variables resultaron no significativas, sino que, además, los tests de Sargan de validez de instrumentos no validaron los mismos. Esto se puede deber a que las observaciones son expresadas en promedio quinquenal, en particular las correspondientes a las variables de inestabilidad (es decir, la volatilidad de la tasa de crecimiento producto y la inflación). Por tanto, el estudio se realizó solo con base en los efectos contemporáneos entre las variables.

Por otra parte, se realizó una clasificación de la muestra en diferentes regímenes de crecimiento a partir del método de clúster de medianas, el que arrojó la existencia de tres clúster: uno de crecimiento alto, uno de medio y uno de bajo, con valores promedio de crecimiento del producto per cápita para cada clúster de 5,1 %, 2,4 % y -1,3 %, respectivamente. La elección del método de clúster de medianas obedece a que este logra armar grupos de observaciones que se ven menos influidas por valores atípicos. De hecho, se eligió este método porque las variables de crecimiento e inflación para América Latina han tenido períodos con valores extremos, es decir, muy altos o muy bajos, como se verá en la tabla 1 de la sección siguiente.

Finalmente, se incluyeron en el estudio empírico variables que interactúan entre el régimen de crecimiento y las variables de inestabilidad. La inclusión de estas variables permite captar aspectos interesantes a partir de la interpretación que puede darse a las mismas. Cuando una variable indicadora o dummy (en este caso el régimen de crecimiento) interactúa con una variable continua (aquí la volatilidad de la tasa de crecimiento del producto o la inflación), el resultado de la estimación indica el efecto de esta última en el grupo al que hace referencia la variable indicadora.

3. EVIDENCIA EMPÍRICA

En esta sección se presenta la evidencia empírica sobre la relación entre la inestabi lidad económica y el crecimiento en América Latina. La siguiente tabla presenta la estadística descriptiva de las variables en estudio, en particular los valores promedio y la desviación estándar de las mismas.

Tabla 2 Estadística descriptiva, 1980-2014 (promedios de valores quinquenales)

| Variable | Obs | Promedio | Desvío Standard | Valor Mínimo | Valor Máximo |

|---|---|---|---|---|---|

| Crecimiento | 126 | 3,2 | 2,3 | -5,1 | 8,3 |

| Gini | 105 | 51,5 | 6,9 | 40,2 | 99,9 |

| Inversión/PBI | 124 | 20,3 | 4,0 | 12,6 | 32,1 |

| Capital Humano | 114 | 63,6 | 19,2 | 18,7 | 104,4 |

| Inflación (CEPAL) | 124 | 119,8 | 428,1 | 0,5 | 2728,5 |

| Apertura | 126 | 44,8 | 21,5 | 12,2 | 112,0 |

| Crecimiento Poblacional | 126 | 1,7 | 0,6 | 0,1 | 3,1 |

| SD | 126 | 3,2 | 2,1 | 0,3 | 11,0 |

Fuente: elaboración propia con datos del Banco Mundial y CEPAL para el caso de la inflación

La tabla 1 muestra niveles promedio de crecimiento y del cociente inversión/ PBI relativamente bajos para el período en estudio. A su vez, se observa una gran dispersión de las variables consideradas, en particular de la tasa de crecimiento, el coeficiente de Gini, el coeficiente de apertura y la tasa de inflación. Esto indicaría que la región ha tenido gran inestabilidad en el período de tiempo en estudio. Asimismo, el hecho de que se verifique una marcada dispersión en la tasa de cre cimiento del producto sugiere una evolución muy fluctuante del mismo. Del mismo modo, los valores muy dispares de la tasa de inflación indican que en el período en estudio la región ha experimentado desde episodios de baja inflación hasta casos de severas hiperinflaciones, como los sufridos por países como Argentina, Bolivia, Perú y Nicaragua durante la década del 1980, entre otros.

En tal sentido, como indica la tabla 1 la inflación tuvo una evolución que va desde valores anuales (en promedio quinquenal) cercanos a cero, a máximos de 2.728,5 % para toda la muestra. A su vez, se observa que el producto también ha tenido una alta volatilidad en su evolución, con períodos de gran crecimiento (los que han superado el 8 % anual promedio en un quinquenio) y otros de fuertes caídas del producto, los que llegaron a convertirse en recesiones con tasas de crecimiento negativas del orden del 5 % anual en promedio.

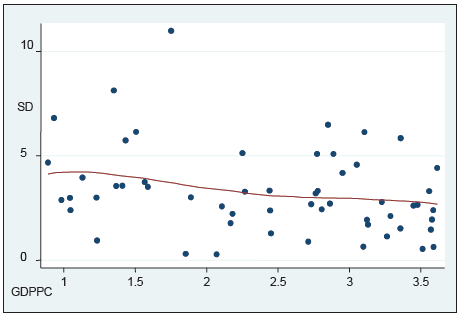

Por otra parte, como se vio en la introducción, la literatura existente en general muestra una relación negativa entre inestabilidad y crecimiento económico. Dada la historia de inestabilidad en Latinoamérica, resulta relevante considerar la evidencia preliminar de dicha relación a partir de un análisis gráfico, el cual se incluye en el anexo. Los gráficos 1, 2, 3 y 4 muestran la relación entre la inestabilidad, aproxima da por la desviación estándar del crecimiento, con el crecimiento para la muestra global y para los países que pertenecen a cada uno de los regímenes en particular.

El método no paramétrico utilizado para el ajuste en los gráficos 1 a 4 es el de suavizado de Kernel o kernel smoothing como lo plantea Fan (1992). En el mismo, se par te de una nube de puntos {(x1, y1),..., (xn, yn)} y un modelo del estilo m (xi)+ σ (xi) εi donde m (.) denota la media y σ2 (.) la varianza, ambas desconocidas, con errores εi donde E (εI)= 0 y Var (εI)= 1. La estimación es hecha entonces en función de m (x0 )= E [Y|X = x0 ] . De esa manera, el ajuste es local al entorno de x0. No se hace ningún supuesto en la forma funcional de m (.). En este trabajo, el kernel es especificado como una distribución Epanechnikov (aunque los resultados no varían si se elige una distribución gaussiana).

El análisis gráfico realizado por este método permite observar que se verifica una relación negativa entre la inestabilidad y el crecimiento para el total de la muestra (ver gráfico 1), aunque para los países de crecimiento alto esta relación no es tan clara (ver gráfico 2). A su vez, es más claro el efecto en el caso de los países con régimen de ingreso medio y bajo, lo cual puede observarse en los gráficos 3 y 4. Por tanto, el análisis gráfico muestra que, a excepción del caso de los países de creci miento alto, existe una relación negativa entre inestabilidad y crecimiento, lo que, a continuación, se analiza de forma econométrica a fin de tener una aproximación más precisa sobre dicha relación.

Fuente: elaboración propia con base en datos del Banco Mundial y la CEPAL

Gráfico 1 Relación entre Inestabilidad (SD) y Crecimiento del PBI per cápita en América Latina (GDPPC): 1980-2014, total de la muestra de países

Fuente: elaboración propia con base en datos del Banco Mundial y la CEPAL

Gráfico 2 Relación entre Inestabilidad (SD) y Crecimiento del PBI per cápita (GDPPC) en América Latina: 1980-2014, países con régimen de crecimiento alto

3.1 RESULTADOS DE LAS REGRESIONES

La tabla 2 muestra los resultados de las estimaciones realizadas por medio de datos de panel. La primera columna estima el modelo de efectos aleatorios con las variables de control y de interés, pero sin incluir las variables de interacción. La segunda columna muestra el modelo de efectos fijos que, como se indicó, se descartó como consecuencia de los resultados de los test realizados, aunque se muestra de manera de corroborar que los resultados no varían de forma sustancial al incluirlos. A su vez, las columnas 3, 4 y 5 presentan los resultados de las estima ciones cuando se utilizan las variables de interacción. Se emplea como proxy de la inestabilidad de la desviación estándar de la tasa de crecimiento del producto, mientras que las columnas 6, 7 y 8 muestran el mismo análisis, pero al incluir como proxy la tasa de inflación.

Tabla 3 Inestabilidad y crecimiento en América Latina, 1980-2014

Nota: EA indica efectos aleatorios y EF efectos fijos. Los errores estándar están entre paréntesis, y la significatividad es como sigue: *** es significativa al 1 %, ** al 5 % y * al 10 %. A su vez, alto medio y bajo indican régimen de crecimiento alto, medio y bajo, respectivamente. Fuente: elaboración propia con base en datos del Banco Mundial y la CEPAL

En relación con las variables de control, en la tabla 2 se observa que en general la variable inversión/PBI es significativa y con el signo esperado, resultado que a largo plazo, como bien se explica en el trabajo de Gutiérrez, Rendón y Álvarez (2004), no se obtiene del tradicional modelo de Solow-Swan. De hecho, según este modelo, el ahorro y la inversión solo tienen efectos transitorios sobre la tasa de crecimiento. Con respecto al resto de las variables en estudio el capital humano solo en algunos casos afecta positiva y significativamente al crecimiento. A su vez, en forma compatible con la evidencia encontrada en el trabajo de Delbianco, Dabús y Caraballo (2014), la desigualdad en general afecta negativamente al crecimiento.

Por otro lado, la inestabilidad aproximada por la tasa de inflación no resulta significativa. Por el contrario, si se mide como el desvío estándar de la tasa de cre cimiento del producto resulta significativa y con el signo esperado (negativo), por lo que los resultados indican que en particular la volatilidad del producto sería relevante en términos del impacto negativo de la inestabilidad sobre el crecimiento a largo plazo en la región. Este resultado es compatible con parte de la literatura antes citada, como, por ejemplo, Sahay y Goyal (2007) y Fanelli y Jiménez (2010).

En relación con los resultados por clúster o regímenes de crecimiento, de la interacción entre estos y la inestabilidad se observa que existe una clara diferencia entre el régimen de crecimiento alto con relación al resto. De forma contraria a lo esperado, cuando las economías de la región experimentan períodos de crecimiento alto ambas medidas de inestabilidad lo afectan de forma positiva y significativa. Sin embargo, en los regímenes de crecimiento medio y bajo en general ambas variables de inestabilidad son significativas y con el signo esperado, es decir, afectan negati vamente al crecimiento. En particular, la volatilidad del producto impacta negativa y significativamente sobre el crecimiento cuando el régimen es medio o bajo.

Por tanto, en estos casos parece clave evitar fuertes fluctuaciones del producto por medio de políticas anticíclicas para generar un entorno más favorable para el crecimiento. Finalmente, cuando el crecimiento es bajo tanto la volatilidad del pro ducto como la inflación lo afectan negativamente. De este modo, el resultado más interesante parece darse en los regímenes de menor crecimiento. En tal sentido, en estos casos no solo sería recomendable la aplicación de políticas anticíclicas, sino también planes de estabilización de precios que eviten episodios de alta inflación.

4. CONCLUSIONES

En este trabajo se analizó la relación entre inestabilidad económica y crecimiento para Latinoamérica durante el período 1980-2014; el estudio se enfocó en diferentes regímenes de crecimiento: alto, medio y bajo. Estos regímenes fueron obtenidos por medio del método de clúster de medianas, a fin de evitar la influencia de los valores extremos en la obtención de los regímenes.

La inestabilidad es aproximada por la volatilidad de la tasa de crecimiento del producto y la inflación. La evidencia encontrada indica que en períodos de alto crecimiento la inestabilidad no afecta negativamente al crecimiento, por lo que en estos casos la región parece ser impulsada por factores ajenos a la inestabilidad en sí. En particular, dado que la misma está constituida por un conjunto de países con un mercado interno pequeño, en los períodos de gran crecimiento podría ser relevante un contexto externo favorable que impulse de forma exógena a los países de la región.

Por el contrario, en regímenes de crecimiento medio o bajo, sí son perjudicia les para el desempeño económico las variables asociadas a la inestabilidad, y en particular la volatilidad del crecimiento del producto. Este resultado sugiere que en estos regímenes deberían aplicarse políticas destinadas a minimizar la inestabilidad. En particular, parece clave la aplicación tanto de políticas anticíclicas, de modo de reducir la volatilidad del producto y por tanto mantener un sendero de crecimiento relativamente estable, así como de políticas antiinflacionarias que permitan evitar episodios de desbordes inflacionarios, como los que ha experimentado la región en la década de 1980.

Como posibles extensiones a este trabajo pueden incorporarse medidas alterna tivas de inestabilidad, tales como la volatilidad de la tasa de inflación y de variables macroeconómicas clave como el tipo de cambio. Finalmente, otra alternativa sería ampliar la muestra de países a otras regiones de modo de poder comparar el im pacto de la inestabilidad sobre el crecimiento entre Latinoamérica y otras regiones más estables.