text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

El hule natural, Hevea brasiliensis (Willd. ex A. Juss.) Müll. Arg. (Euphorbiaceae), es un commodity agrícola con gran importancia industrial, debido a que algunos de los productos que con él se elaboran no tienen sustituto sintético de igual calidad (De Dios de la Cruz, Lesher Gordillo, Gallardo Álvarez, Molina Martínez, & Jiménez Gómez, 2015). Su precio se determina en el mercado mundial y es muy variable debido a la inestabilidad de su demanda en los principales países consumidores, los cambios en la producción en los principales países oferentes y, las fluctuaciones del precio del petróleo crudo, a partir del cual se elabora su principal sustituto, el hule sintético (Aguirre Ríos & Santoyo Cortés, 2013; Coelho Junior, Pereira de Rezende, Coimbra Borges, & Donizette de Oliveira, 2009).

Según datos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (Food and Agriculture Organization [fao], 2018), a nivel mundial, Tailandia e Indonesia se ubican en el primer y segundo lugar de la producción de hule natural con 4,5 y 3,2 millones de toneladas producidas en 2016, respectivamente. Asimismo, estos países tienen la mayor superficie cosechada, Indonesia con 3,6 millones de hectáreas y Tailandia con 3,1 millones.

Por su parte, el cultivo de hule en México se daen menor escala. Según datos del Servicio deInformación Agroalimentaria y Pesquera (siap)(2018), en 2016 se produjeron 62.351 toneladas dehule natural en 23.099 hectáreas de plantación, conun rendimiento promedio de 2,7 t/ha, superior al delos principales países productores de este material.Los datos del siap (2018) también muestran que elestado de Oaxaca fue el cuarto productor de hulemexicano (6.313 t) en 2016 y aportó 7 % de los685,6 millones de pesos del valor de la producciónde hule del país; Veracruz estuvo en primer lugar(35.938 t) y, por lo tanto, es el estado que másaportó al valor de la producción con 43 %.

En 2013, en México se tenían establecidas 27 agroindustrias beneficiadoras (de aquí en adelante ai), de las cuales 15 se encontraban en operación: cinco en el estado de Veracruz, seis en Oaxaca, una en Chiapas, y tres en Tabasco (Aguirre Ríos, 2012). Estos cuatro estados son los principales productores de hule. Además, el Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias (Inifap) (2012) de México reportó que existen 35.827 hectáreas con condiciones óptimas para el desarrollo de este cultivo, de las cuales 11.988 se localizan en Oaxaca, 11.229 en Veracruz y 10.628 en Tabasco.

En cuanto a los productores de hule en México, estos son de edad avanzada, superior a 50 años; tienen niveles de escolaridad bajos, pues no superan la educación básica; con experiencia en el cultivo mayor a 13 años, y con superficies de poco más de cuatro hectáreas (Aguilar Gallegos, Muñoz Rodríguez, Santoyo Cortés, & Aguilar Ávila, 2013).

Particularmente en el estado de Oaxaca, 79,6 % de las plantaciones tienen una superficie entre 0,5 a 3,5 hectáreas, localizadas principalmente en la región cuenca del río Papaloapan. Se produce hule coagulado (aglomeración de las partículas de hidrocarburos del hule que se forma al agregar ácido fórmico, acético o cítrico), que se comercializa en tres distintos canales: 58,1 % de los productores lo venden a beneficiadoras de tipo regional; 40,2 % lo hace con intermediarios regionales, y solo 1,7 % lo vende con organizaciones fuera de la región productora (Oficina Estatal de Información para el Desarrollo Rural Sustentable [Oeidrus], 2011).

Además de las condiciones agroclimáticas, su valor industrial y la cercanía a los principales centros de consumo son características que forman parte del interés que existe para el desarrollo de este cultivo (Rojo Martínez, Martínez Ruiz, & Jasso Mata, 2011). Sin embargo, a pesar de contar con condiciones de suelo, clima y tecnología para ser autosuficiente en hule natural e incluso exportar, México importa entre el 80 % y 90 % de su consumo (Aguirre Ríos & Santoyo Cortés, 2013). Es decir, la demanda de hule natural en México no está cubierta (Moctezuma López et al., 2015), por lo que existe una oportunidad para la producción de hule sobre todo para la sustitución de importaciones (Moctezuma López, Ortiz Cervantes, Hernández Cruz, Díaz Fuentes, & Velázquez Fragoso, 2017).

Para fomentar y fortalecer la producción de hule natural en México, el gobierno federal, a través de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (Sagarpa), subsidió servicios de asistencia técnica (incluyendo temas productivos, de gestión y organización) para varios cultivos en la región del trópico húmedo mexicano, ente ellos el hule, mediante Agencias de Gestión de la Innovación para el Desarrollo de Proveedores (agi), con el propósito de mejorar la productividad y la integración entre productores y las ai (Sagarpa, 2011). Las agi se conformaron por equipos de profesionales orientados a promover la adopción de mejores prácticas técnicas y organizativas, a través de la asistencia técnica de especialistas, quienes motivaron la interacción de los actores de diferentes cadenas a nivel territorial (Aguilar-Ávila, Santoyo-Cortés, Muñoz-Rodríguez, Aguilar-Gallegos, & Martínez-González, 2015), bajo un enfoque de redes (Aguilar-Gallegos et al., 2017).

En este sentido, este trabajo tiene el objetivo de analizar la estrategia de intervención de las agi para precisar en qué medida los servicios de asistencia técnica proporcionados fueron una intervención eficiente para mejorar a los productores de hule, a las redes de abasto y a la integración entre los proveedores de hule y las ai a las que abastecen.

Marco de referencia

Operación de las Agencias de Gestión de la Innovación

Las agi fueron consideradas como un modelo de extensión agrícola que operó en México desde el 2004 y hasta el 2014 (Aguilar-Ávila et al., 2015), con el objetivo de impulsar la innovación agrícola a través de la interacción entre agricultores y otros actores. El modelo agi tuvo como instancias ejecutoras el Instituto Nacional para el Desarrollo de Capacidades del Sector Rural (inca Rural) y la Universidad Autónoma Chapingo (UACh), que lanzaron la convocatoria pública a empresas agroindustriales con esquemas de desarrollo de proveedores para la contratación de grupos técnicos especializados en el acompañamiento y asistencia técnica a productores de cultivos agroindustriales, en cuyo proceso cada grupo contratado conformó una agi (Sagarpa, 2011).

Durante su operación, las agi identificaron actores clave (productores líderes) para acelerar la difusión de información y conocimiento. También seleccionaron las mejores prácticas de producción, administración y organización para ser promovidas y adoptadas por los productores. Su intervención se focalizó tanto en promover las prácticas relevantes como en el trabajo con actores clave para la difusión y la estructuración de redes de intercambio y difusión de información y conocimiento (Aguilar-Ávila et al., 2015; Aguilar-Gallegos et al., 2017). Como parte de las actividades de una agi, se elaboró un catálogo de las mejores prácticas que un productor (e. g., de hule) debería adoptar para mejorar su productividad, algunas de las cuales fueron seleccionadas y difundidas a través de redes de innovación. Para ello, primero se realizó un diagnóstico tanto de los productores como de la agroindustria a través de una encuesta de línea base, y con su análisis se elaboró una estrategia de intervención, misma que se implementó en un periodo de ocho a diez meses por año de operación-contratación de las agi.

Dentro de la estrategia, se consideraron como mejores prácticas aquellas que brindan soluciones tecnológicas, económicas, organizativas o sociales, que no necesariamente son novedosas en un contexto global, pero sí lo son en lo local. Se incluyen también prácticas nuevas o adaptadas, así como las condiciones para que este tipo de prácticas sean adoptadas y, con ello, se produzca un cambio favorable en la actividad productiva.

Lo anterior está basado en la gestión de la innovación, orientada a organizar y dirigir los recursos disponibles, con el objetivo de aumentar la creación de nuevos conocimientos e ideas que permitan generar riqueza, ya sea a través de la obtención de nuevos productos, procesos y servicios o mejoras a los ya existentes (Birkinshaw, Hamel, & Mol, 2008; Muñoz Rodríguez, Aguilar Ávila, Rendón Medel, & Altamirano Cárdenas, 2007). Cabe precisar que este término —gestión de la innovación— se utilizó para referir a la asistencia técnica profesional que proporcionaron las agi en la selección y difusión de mejores prácticas, con la finalidad de que estas fueran adoptadas y así se lograra incidir en los objetivos del desarrollo de proveedores, uno de ellos, la integración entre productores y agroindustrias.

Las agi motivaron la coordinación e interacción de los agricultores con las ai, debido a que se ha observado que un mayor grado de integración reduce el uso de intermediarios en la cadena; disminuye la incertidumbre de la oferta y demanda; protege la compra contra las fluctuaciones de precios; fortalece las actividades de valor agregado; eleva los ingresos de los agricultores, y proporciona un incentivo para incrementar la productividad agrícola y mejorar la calidad del producto (Mendoza-Robles, Parra-Inzunza, & de los Ríos-Carmenado, 2010; Porter, 1980; Reddy, 2013).

Conceptos clave

La integración entre agricultura e industria trata sobre los vínculos que establecen las ai y los proveedores para llevar a cabo la compra y venta de materia prima, y puede presentarse con diferentes grados de organización asociativa o integración (Santacoloma, Suárez, & Riveros, 2005). El grado de integración se mide por la propiedad, el nivel de participación, el riesgo y la recompensa que comparten los socios en el negocio (Vermeulen & Cotula, 2010). Así, se pueden distinguir tres grados de integración entre una empresa y sus proveedores: 1) compra en el mercado abierto (spot market), que se presenta típicamente en las cadenas de commodities agrícolas; 2) coordinación vertical (chain coordination) mediante el establecimiento de acuerdos y contratos de compra y venta, y 3) integración vertical (vertical integration), en la que la empresa se encarga de producir su propia materia prima o lleva a cabo las etapas de su proceso productivo, bajo una misma dirección y lineamientos (Castellanos, Rojas, Villarraga, & Ustate, 2001; Comisión Económica para América Latina y el Caribe [Cepal], Deutsche Gesellschaft für Internationale Zusammenarbeit [gtz], & Food and Agriculture Organization [fao], 1998; Da Silva, 2005; Vermeulen & Cotula, 2010).

El desarrollo de proveedores es un mecanismo de coordinación que utilizan las empresas para trabajar con sus proveedores y asegurarse que estos cuenten con las capacidades necesarias para apoyar su posición en la cadena de suministro (Arroyo López & Sánchez Maldonado, 2009). El desarrollo de proveedores se considera como cualquier conjunto de actividades que lleve a cabo una empresa compradora para mejorar el desempeño o la capacidad del proveedor, a fin de cumplir con las necesidades de corto y largo plazo de la propia empresa compradora (Krause, Handfield, & Scannell, 1998). Este esfuerzo es importante porque los proveedores constituyen una fuente de innovación y competitividad para las empresas (De Jong & Hulsink, 2012; Porter, 1980).

En este sentido, diversos autores (Arroyo López & Sánchez Maldonado, 2009; Miglierini & Treviño, 2012) han señalado que la relevancia de los proveedores recae en que los productos y servicios surtidos influyen en la calidad, costo y tiempos de entrega de los productos manufacturados por la empresa compradora, de ahí la necesidad de desarrollarlos.

Estrategia de intervención

Con base en los conceptos señalados, las agi implementaron estrategias de intervención, basadas en el diagnóstico inicial y en los indicadores de línea base, con la finalidad de mejorarlos y, de esta manera, incrementar el rendimiento de hule por hectárea, impulsar la integración agricultura-industria, reducir los costos de producción y mejorar la calidad de la materia prima, a través de la asistencia técnica, que incluyó la difusión de mejores prácticas entre productores y el acompañamiento a la ai para impulsar la articulación entre esta y sus proveedores. Para ello, aplicaron la metodología propuesta por Aguilar-Ávila et al. (2015), que consta de cinco etapas: 1) definición de la línea base: mediante la medición de indicadores que dan cuenta del punto de partida; 2) diseño de estrategia de gestión: mejores prácticas estratégicas, tácticas y operativas a realizar con el propósito de modificar los indicadores de línea de base; 3) sistema de seguimiento: procesos e instrumentos para verificar, constatar y comunicar que se están modificando los indicadores de línea de base; 4) operación: implementación de la estrategia de gestión y del sistema de seguimiento, y 5) evaluación: valoración objetiva del grado de cumplimiento de las actividades, productos y resultados planteados.

Bajo este contexto, este artículo también contribuye a mostrar en qué medida una estrategia de intervención que considera un diseño metodológico, la selección de actividades a desarrollar, así como indicadores para su medición, puede mejorar el desempeño de los agricultores y la articulación con la ai.

Materiales y métodos

La intervención de las agi, objeto de estudio, se desarrolló en la región denominada cuenca del río Papaloapan del estado de Oaxaca, México. Se evaluaron los logros del trabajo realizado por dos agi ubicadas en el municipio de San Juan Bautista Tuxtepec. Por motivos de confidencialidad de infor- mación, no se incluyen los nombres de las ai. Cada agi colaboró con una ai beneficiadora de hule natural, ofreciendo asistencia técnica a una parte de sus proveedores de hule coagulado. La agi A apoyó a una ai beneficiadora de propiedad cooperativa (en adelante aic) y a 180 de sus proveedores seleccionados aleatoriamente; por su parte, la agi B apoyó a una beneficiadora de propiedad privada (en adelante aip), así como a 120 de sus proveedores, que fueron seleccionados directamente por la ai y la agi.

La información que se analizó se obtuvo de los informes anuales que elaboraron las agi y reportaron a las instancias ejecutoras de la Sagarpa, como prueba de su operación, así como de bases de datos que las mismas agencias generaron a partir de encuestas de línea base y de línea final. Las encuestas para los productores se dividieron en cuatro apartados principales: 1) atributos del productor y de su unidad de producción, incluyendo edad, experiencia en el cultivo del hule, escolaridad, tamaño de la plantación, rendimiento, costos de producción, canales de comercialización y volumen entregado a la ai; 2) dinámica de innovaciones, con parámetros técnicos y organizativos, como la realización de mejores prácticas de cultivo y cosecha; 3) redes sociales, técnicas y comerciales; 4) otros aspectos de interés de la cadena.

Con esta información se construyó una base de datos con 524 registros, a partir de la cual se analizaron los cambios de las variables mencionadas en el periodo de estudio: al inicio del ciclo anual de asistencia técnica del 2011 (línea base) y al final del servicio del 2014 (línea final).

Las encuestas diseñadas para las ai se dividieron en tres apartados: 1) datos generales, en los que se señalan el giro, la localización y la estructura organizativa de la ai; 2) características de la operación, como el proceso de producción, clientes, fuentes de financiamiento, apoyo y soporte; 3) la red de abasto y proveeduría, en la que se enfatizó en el número de proveedores, centros de acopio y capacidad utilizada.

También se analizó información de entrevistas semiestructuradas con cuatro asesores técnicos (dos de cada agi), con un directivo de cada ai y con personal operativo de las beneficiadoras (un trabajador de cada ai). Estas entrevistas tuvieron un formato distinto, dependiendo del actor, y fueron diseñadas según el alcance de su participación en la intervención de las agi.

Para validar la pertinencia de las estrategias de intervención que implementaron las agi, se analizó su red de valor con base en lo propuesto por Brandenburger y Nalebuff (1997). Siguiendo lo indicado por otros autores sobre el estudio de las redes de valor agroalimentarias (Barrera Rodríguez, Baca del Moral, Santoyo Cortés, & Altamirano Cárdenas, 2013; Muñoz Rodríguez, 2010), se identificó el problema central y el complejo causal de las ai para complementar la información de la red de valor.

Para medir la adopción de las mejores prácticas que fueron difundidas por las agi y adoptadas por los productores, se calculó un indicador denominado índice de adopción de innovaciones (inai), que fue propuesto por Muñoz Rodríguez et al. (2007) y ha sido ampliamente utilizado para medir la adopción en diferentes actividades agrícolas, como apicultura (Martínez-González et al., 2018), plantaciones tropicales (Aguilar-Gallegos et al., 2016; Aguilar-Gallegos, Muñoz-Rodríguez,Santoyo-Cortés, Aguilar-Ávila, & Klerkx, 2015), producción ovina y caprina (Aguilar-Gallegos et al., 2017; Martínez-González et al., 2011), sector hortícola (Avendaño-Ruiz, Hernández-Alcantar, & Martínez-Carrasco-Pleite, 2017; García Sánchez, Aguilar Ávila, & Bernal Muñoz, 2011), entre otros. Para cada productor se midió el nivel de adopción de prácticas antes y después de la intervención de las agi. El cálculo del inai generalmente se realiza por categoría de innovación o práctica (sanidad, nutrición, etc.) y al final se calcula un indicador general. Al hacerlo por categoría, se contabilizan las prácticas adoptadas por productor con respecto al total de prácticas contenidas en esa categoría; posteriormente, para el inai general, se promedian los inai de las categorías. Con este indicador es posible medir la capacidad adoptadora de los productores, puesto que a mayor inai, mayor adopción y viceversa (Aguilar Gallegos et al., 2013).

Se utilizó el paquete estadístico sas® ( 43) para determinar la significancia del incremento en la adopción de prácticas en el periodo de análisis. Las mejoras en los parámetros productivos de los productores se estimaron mediante los cambios logrados en rendimiento, calidad y costos, principalmente.

Para estudiar la dinámica de las redes de abasto de cada ai, se identificaron las redes de acopio de hule coagulado de ambas beneficiadoras y se analizó la evolución del número de proveedores, el volumen de materia prima acopiada, el número de centros de acopio y la capacidad utilizada por las ai durante los años de estudio.

Posteriormente, se analizaron las actividades promovidas por las agi para incentivar el establecimiento de vínculos entre proveedores y ai, tales como el número de contratos firmados con proveedores y la entrega de incentivos económicos o material vegetativo para el establecimiento de nuevas plantaciones; con estos datos, se evaluaron los cambios presentados durante la intervención.

Finalmente, entre julio y agosto del 2015 y entre junio y julio del 2016, se hicieron seis entrevistas semiestructuradas a los involucrados directamente en la operación y alcance del modelo agi: una a cada director general de las ai, y dos por cada agi (una al gerente y otra a un asesor técnico), para conocer sobre sus actividades después de la intervención del modelo agi. Con esto se logró evaluar la permanencia y sostenibilidad de las acciones realizadas, así como la influencia de diversos cambios del entorno sobre las ai.

Resultados y discusión

Los resultados se abordan en cinco ejes: 1) se analiza la pertinencia de las estrategias de intervención que desarrollaron las agi; 2) se analizan las mejoras logradas en la base productiva de los proveedores; 3) se muestran los cambios alcanzados en las redes de abasto; 4) se muestran los cambios en la integración entre los productores de hule y las ai; 5) se discuten estos avances analizando los límites al desarrollo de proveedores, en productos como el hule coagulado.

Pertinencia de las estrategias de intervención desarrolladas por las agi

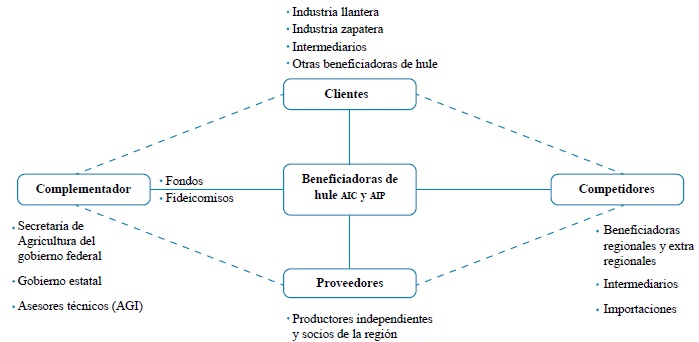

Ambas ai producen hule granulado seco. La aic cuenta con una capacidad instalada de 3.600 t/año de la que únicamente se utilizó el 42 % en 2011. Por su parte, la aip tenía una capacidad instalada de 480 t/año en 2011, utilizando el 80 %; en 2012, la aumentó a 720 t/año, de las que solo pudo utilizar el 65 %. En la figura 1 se muestra cómo está integrada su red de valor. Las características de los nodos de esta red se discuten a continuación.

Proveedores: son productores de hule coagulado que se localizan en la región cuenca del río Papaloapan. En el 2011, 56,2 % de 300 productores atendidos por las agi reportaron rendimientos menores al promedio del total de productores encuestados en la línea base (2,29 t/ha/año), debido principalmente a la falta de implementación de prácticas de sanidad, nutrición, cosecha y manejo poscosecha, lo que se refleja también en baja calidad obtenida en campo y en el beneficio. Por lo tanto, el potencial para mejorar los rendimientos es importante y está más asociado a problemas de conocimiento que a recursos económicos, lo que concuerda con lo señalado por De Dios de la Cruz et al. (2015), quienes consideran que la falta de apoyo a los pequeños productores y el desconocimiento de técnicas especializadas para el cultivo y cosecha del hule natural son limitantes para el desarrollo de este cultivo tropical.

Clientes: el hule es utilizado para la fabricación de llantas, balones, mangueras y zapatos, principalmente. El total de la producción de las ai se comercializa en el mercado nacional, donde compite fundamentalmente con las importaciones de Guatemala y Malasia; por ello, las beneficiadoras de hule pueden colocar cualquier producción adicional a la obtenida en los años de estudio (considerando que existe una demanda insatisfecha de este material), que cumpla con las normas establecidas, siempre y cuando sean competitivas en costos con las importaciones.

Complementadores: los actores cuyas funciones ayudan a mejorar el posicionamiento competitivo de las ai son principalmente organismos gubernamentales a nivel municipal, estatal y federal, quienes complementan a los proveedores a través de subsidios a las inversiones y a los servicios de asistencia técnica agrícola. También complementan a las beneficiadoras mediante subsidios o créditos para mejorar su operación e infraestructura. En general, su papel está ligado a programas públicos y su influencia es poco coherente, con excepción del Programa Trópico Húmedo (Sagarpa, 2011) mientras operó. En este nodo, es notable la ausencia de organizaciones de productores de hule, lo que limita su capacidad de interlocución para la definición de políticas públicas para este sector. Por otra parte, las ai no suelen comprometerse con las instituciones crediticias pues no tienen un abasto de materia prima regular que les dé seguridad para solventar la deuda.

Competidores: el hule sintético es el principal sustituto y competencia del hule natural, por lo que los precios de este último están muy correlacionados con el precio del petróleo. Las ai compiten con las importaciones de hule seco, que cumplen con las normas de calidad internacionales, pero la competencia más fuerte es por el acopio de materia prima con otras beneficiadoras regionales o de fuera de la región, ubicadas en municipios de Veracruz y en Guatemala, principalmente. Esta competencia se da mediante una red de comisionistas locales que acopian el hule y que compiten con anticipos, mejores precios y pago al contado a los productores, o disminuyendo las exigencias de calidad del hule coagulado. Esto reduce de manera importante la disponibilidad de hule para las beneficiadoras de la región.

Con los datos anteriores, se encontró que la red de valor de las ai tiene una problemática central: la insuficiente disponibilidad de hule natural coagulado en la región, lo que limita el acopio de materia prima de las beneficiadoras, ocasionando que operen por debajo del 50 % de su capacidad instalada. Consecuentemente, los costos unitarios de producción se incrementan, al repartirse los costos fijos entre un menor volumen de producción de hule seco. Este bajo nivel de operación no es consecuencia de problemas de mercado, ya que las ai pueden vender su producción mientras acepten los precios del hule seco fijados por las importaciones. Su causa esencial es la poca disponibilidad de materia prima, que surge de la debilidad del nodo proveedores, ya que el manejo inadecuado de la plantación y de la cosecha, por desconocimiento y poca inversión, provoca bajos rendimientos y, por lo tanto, altos costos de producción (Vargas-Canales, Palacios-Rangel, Acevedo-Peralta, & Leos-Rodríguez, 2016). Además, la utilización de sistemas de pica inadecuados, el deficiente manejo poscosecha y la falta de diferenciación de precios generan materia prima de baja calidad, con bajos rendimientos industriales. Finalmente, la atomización de la producción y el bajo nivel de integración entre proveedores y ai encarecen el acopio del hule coagulado.

El análisis también mostró una débil posición competitiva de la red de valor de las agroindustrias estudiadas y la pertinencia de focalizar la estrategia de intervención de las agi en mejorar la base productiva de los proveedores, fortalecer las redes de abasto y mejorar la integración entre la ai y sus proveedores.

Al respecto, se ha encontrado que el pago de mejores precios por regularidad de entrega de hule para los productores y la garantía de abasto de materia prima para las empresas son ejemplos de incentivos que pueden motivar a ambos actores a participar en actividades de desarrollo de proveedores. En el caso de las empresas, se verán motivadas en contextos de incertidumbre y riesgo percibido en su aprovisionamiento, también por la competencia con otras empresas; por su parte, los proveedores estarían dispuestos a participar en este tipo de esquemas si perciben ventajas como acceso a financiamiento, mercado seguro y acceso a insumos (Cepal et al., 1998; Miglierini & Treviño, 2012). Más adelante se analiza y discute la presencia o ausencia de estos incentivos.

Mejoras en la base productiva de los proveedores

Los proveedores atendidos por las agi tuvieron en promedio 57,4 años de edad, 23 años de experiencia como productores de hule natural, 4 años de estudio y 2,5 ha de plantación; resultados similares fueron reportados por otros autores (Aguilar Gallegos et al., 2013). La principal diferencia entre los proveedores de ambas beneficiadoras se encontró en el rendimiento de hule coagulado obtenido en campo, en el que destacaron los productores de la aip con 2,6 t/ha, mientras que los proveedores de la aic obtenían 2,1 t/ha.

Durante su operación, las agi promovieron prácticas para plantaciones en producción relacionadas con nutrición, sanidad, manejo sostenible de recursos, manejo agronómico de las plantaciones, administración, organización y cosecha. La promociónde estas mejoras se realizó mediante laasistencia técnica directa en las plantaciones delos productores, sesiones en aula y eventos decapacitación, así como la entrega de folletos técnicosy acompañamiento directo a los productores en susplantaciones, que son actividades comunes en elmodelo agi según lo reportado por Aguilar-Ávilaet al. (2015). Los incrementos en los niveles deadopción se muestran en la figura 2, en la que secompara el inai al inicio y al final de la intervenciónde las agi.

Fuente: Elaboración propia

Figura 2. Adopción de mejores prácticas por categoría.*** Los cambios entre la línea base y la final son altamente significativos p < 0,001.

Los resultados demostraron que existieron avances importantes en el nivel de adopción de prácticas en las categorías “g. Cosecha”, enfocadas en la extracción correcta del látex y su manejo poscosecha, y en “e. Administración”, referente a la unidad de producción, relacionadas con los registros de las prácticas, ingresos y egresos de la actividad. Ambas categorías se caracterizan por incluir prácticas con alta ventaja relativa y ser sencillas de realizar, características que son deseables para aumentar la adopción de prácticas e innovaciones (Rogers, 2003).

En orden descendente, continúa la categoría “c. Manejo sostenible de recursos”, con prácticas para el manejo de envases de agroquímicos y el uso de ácidos orgánicos para la coagulación del látex. Este tipo de prácticas tuvieron menores niveles de adopción, tanto inicial como final, debido a que son percibidas como complejas o difíciles de efectuar, además de que no son comúnmente realizadas por los productores de la región, características que reducen la posibilidad de adopción (Rogers, 2003). En el caso de la categoría “f. Organización”, se promovieron prácticas para mejorar la interacción entre productores como la realización de compras en común que disminuyan los costos de insumos, o las ventas consolidadas con la ai. Sin embargo, la adopción de prácticas en esta categoría requiere de la confluencia de varios actores y de la participación conjunta con la agroindustria, por lo que tuvieron menor nivel de adopción.

Las prácticas de la categoría “b. Sanidad”, relacionadas con el monitoreo y prevención de plagas y enfermedades, a pesar de partir de niveles de adopción relativamente altos, también tuvieron incrementos estadísticamente significativos en sus niveles de adopción.

Por último, la categoría de “a. Nutrición”, que incluye mejoras como la realización de análisis foliares y de suelo, así como la aplicación de fertilizantes, tuvo los menores incrementos en adopción, ya que se requiere invertir en análisis de laboratorio, así como en fertilizantes; sin embargo, los cambios siguen siendo estadísticamente significativos.

El conjunto de adopciones logrado explica el incremento del rendimiento, que pasó de 2,29 a 2,84 t/ha por año en promedio y la reducción de costos de producción de 15.948 a 13.368 MXN$/ ha. De acuerdo con Ortiz Hernández (2011), el rendimiento promedio de un árbol de hule comienza con 1.237 kg/ha en el primer año de cosecha y aumenta progresivamente hasta 3.845 kg/ha en el décimo tercer año de producción, a partir del cual se estabiliza; por lo tanto, en los productores estudiados existe aún una brecha de oportunidad para incrementar el rendimiento. En cuanto a costos de producción, el mismo autor menciona que en promedio ascienden a 14.076 MXN$/ha, por lo que la disminución de los costos de producción fue importante en el caso de estudio.

También se mejoró la calidad del hule coagulado recibido por la ai, tal y como lo reportó la aic, en la que disminuyó el contenido de impurezas de 0,25 a 0,20 %, el peso de los coágulos de 70 a 50 kg y el contenido de humedad de 52 a 48 %; de acuerdo con los requerimientos de las ai, el contenido de impurezas debe de ser igual o menor a 20 %, el de humedad igual o menor a 50 % y el peso de los coágulos debe de ser de máximo 50 kg.

También, se pudo notar que la adopción de las prácticas fue mayor cuando se trató de aspectos técnicos del cultivo que resultaban en mejores parámetros productivos pues, de acuerdo con otros autores (Aguilar-Gallegos et al., 2015), la adopción se relaciona con mayores niveles de producción y generación de valor. Por otra parte, las características socioeconómicas de los productores atendidos también están relacionadas con los niveles de adopción; varios autores (Aguilar-Gallegos et al., 2015; Cárdenas-Bejarano et al., 2016; Garrido-Rubiano, Martínez-Medrano, Martínez-Bautista, Granados-Carvajal, & Rendón-Medel, 2017; Martínez-González et al., 2011) han reportado que la adopción de prácticas y tecnologías se asocia positivamente con la educación y la escala de producción, pero también inversamente con la edad de los productores, entre otras variables.

En suma, la intervención de las agi fue eficaz en la mejora de parámetros productivos, al permitir que los productores conocieran y llevaran a cabo mejores prácticas de producción, así como el mejor uso de sus recursos. Con ello, pudieron mejorar su rendimiento, reducir sus costos de producción y mejorar la calidad del hule que producen.

Cambios en las redes de abasto

En la tabla 1 se observa la dinámica que ha tenido la red de abasto de las ai. Primero, en la aic, el crecimiento del acopio en el periodo analizado fue de casi 30 % anual, resultado de un incremento en el número de proveedores y en su aporte individual promedio, que pasó de 3,4 t por proveedor en 2011, a 3,8 t en 2012, y después a 4,2 t por proveedor en 2013. Esto, a su vez, fue consecuencia de las mejoras en rendimientos que tuvieron los productores debido a la adopción de mejores prácticas. En la aip, la relación entre el volumen de materia prima acopiada y el número de proveedores fue de 2,9 t por proveedor en 2011; 3,0 t en 2012, y 3,1 t en 2013, lo que confirma lo expuesto por Moctezuma López et al. (2017), quienes consideran que el desarrollo tecnológico y la implementación de innovaciones pueden beneficiar de manera importante al sector primario y que este beneficio se irradia hacia el sector agroindustrial, en este caso mejorando el acopio de materia prima.

Como se mencionó, la aip amplió su capacidad instalada de 480 a 720 t de hule seco en el 2012, único año en el que incrementó el número de proveedores; por ello, si bien se logró aumentar el acopio de materia prima en casi 10 % en el periodo analizado, no lograron igualar el uso de la capacidad utilizada que tenían en 2011. Además de la ya mencionada baja disponibilidad de materia prima para las beneficiadoras, en el 2013 el número de proveedores y, en consecuencia, la cantidad de materia prima acopiada por la aip disminuyeron debido a dos situaciones que afectaron la comercialización del hule seco: la entrada de hule extranjero, de menor precio y con mayor calidad, y la ausencia de contratos de compra y venta con sus clientes; también les afectó la caída drástica en el precio del hule a finales del 2013 y su prevalencia hasta 2015. Por ello, la aip demandó menor cantidad de materia prima, llegando a suspender el acopio en los primeros meses de 2014. En este sentido, se encontró que el esquema de acopiadores tipo comisionistas que utiliza la aip, con rutas variables, no facilita la fidelidad de sus proveedores, por lo que encarece su acopio y, posiblemente, también explica su mayor vulnerabilidad ante la caída de precios.

Cambios en la integración entre los productores de hule y las ai

La estrategia de abasto de ambas ai consiste en compras en el mercado abierto, ya sea en la propia ai, en centros de acopio o en sus rutas de acopio. Debido a que no se tienen compromisos formales de compra y venta con los productores, sus padrones de proveedores son muy variables e imprecisos. No obstante, con algunos de sus proveedores de mayor confianza llegan a mantener vínculos de mayor intensidad a través de la entrega de insumos, materiales de cosecha o préstamos a cuenta de materia prima.

Por ello, dentro de los programas de trabajo de las agi, se consideraron acciones para mejorar la relación entre las ai y los proveedores. Así, en 2011 la aic, asesorada por la agi, distribuyó de manera gratuita material vegetativo a una parte de sus proveedores para el establecimiento de nuevas plantaciones y, en 2012, hizo entrega de material vegetativo al 50 % del costo de producción. De esta forma, se firmaron un total de 166 contratos con los productores beneficiarios, donde en contraparte se comprometían a entregar el hule coagulado de los tres primeros años de producción.

También, como una estrategia para mejorar el abasto, antes de la intervención de la agi, la aic que estaba pagando un 1,0 $/kg de remanente adicional al hule abastecido por los socios, a partir de la intervención en 2011, también pagó 0,5 $/kg de remanente al hule de no socios; a partir de 2012, el remanente fue de 1,0 $/kg de hule que le hayan entregado sus proveedores, independientemente de que fueran socios o no. Sin embargo, con la caída de los precios del hule hacia fines de 2013, este esquema ya no pudo ser sostenido y desapareció.

La actividad de la agi contribuyó a que la aic tuviera mayor conocimiento de sus proveedores y logró identificar que 48 % del total de proveedores eran regulares en la entrega de materia prima, 36 % ocasionales y el 16 % restante solo eran oportunistas, es decir, aquellos que entregan menos del 20 % de su producción a la beneficiadora, de forma esporádica. En términos de volumen, el primer grupo aportaba el 74 % del abasto (tabla 2).

Tabla 2. Tipos de proveedores de las beneficiadoras identificados por las agi en 2013

Fuente: Elaboración propia

Nota: Los productores regulares entregan más del 60% de su producción a la ai; los ocasionales, del 20% al 60%; los oportunistas, menos del 20%

Asimismo, el mejor conocimiento de sus proveedores permitió a la aic precisar que en 2013, de sus 1.370 productores accionistas, únicamente 403 socios continuaban abasteciendo a su propia beneficiadora. Estos entregaron 2.000 de las 2.600 t de hule coagulado que produjeron en el año, lo que indica que una parte importante de los socios ya no produce hule o que la producción de los socios se comercializa hacia otras beneficiadoras o intermediarios.

Por otra parte, se encontró que la aip fue menos proclive a articularse más con su red de proveedores. En 2011, apoyó a algunos proveedores con bolsas de polietileno para la siembra de pequeños viveros. En 2013, cinco de sus proveedores recibieron asistencia técnica especializada para la producción de plantas en vivero y, en el mismo año, la aip comenzó a pagar un peso más por cada kilogramo de materia prima acopiada que cumpliera con los parámetros de calidad, logrando otorgar este beneficio a 123 de los 272 proveedores. Sin embargo, en el 2013, esta ai tampoco pudo sostener este beneficio.

La actividad de la agi, que atendió a la aip, contribuyó a tener un mayor conocimiento de sus proveedores y así lograron identificar que 36 % del total de proveedores eran regulares, 63 %, ocasionales y solo 1 %, oportunistas. En términos de volumen, el primer grupo aportaba 61 % del abasto (tabla 2).

Los resultados permiten argumentar que el carácter cooperativo de la aic motivó decisiones que buscaron beneficiar a la mayor parte de los productores socios, mientras que en la aip la decisión solo consideraba los intereses propios; de ahí el pago de precios preferenciales a socios, para acopiar la mayor cantidad de materia prima por parte de la aic, y el pago de un peso más por calidad a solo algunos proveedores de la aip. Sin embargo, independientemente del carácter cooperativo o privado de cada ai, ambas fueron vulnerables a la caída de precios en 2013. De hecho, dicha crisis tuvo consecuencias a largo plazo y, para el 2016, la aip dejó de operar permanentemente, mientras que la aic redujo su capacidad de procesamiento. Aunado a lo anterior, y con el cambio en las reglas de operación del programa federal que apoyaba la contratación de las agi, se supo que en el 2016 se dio marcha atrás a la estrategia de desarrollo de proveedores por las ai.

Los límites al desarrollo de proveedores de hule coagulado para la ai

Con estos resultados es posible argumentar sobre las limitantes que tienen el desarrollo de proveedores en cultivos como el hule. En este sentido, la insuficiencia de materia prima es el principal problema de la ai hulera en Oaxaca. En el marco de su estrategia de intervención, las agi realizaron actividades de asistencia técnica y capacitación para contribuir a la solución de este problema. Así, se logró mejorar la adopción de prácticas para el manejo de la plantación, así como el uso de sistemas adecuados de pica y manejo poscosecha; de la misma forma, se incrementó el abasto de las ai y también se mejoró la calidad de la materia prima acopiada. Además, se realizaron diversas acciones de acercamiento y mejoramiento de la articulación entre los productores y las ai.

Sin embargo, estos avances fueron bastante frágiles y no pudieron concretarse en un verdadero desarrollo de proveedores, ya que prácticamente desaparecieron con la caída de los precios internacionales del hule y el retiro del apoyo del gobierno federal sobre la asistencia técnica. En este sentido, desde finales de 2013, en los medios internacionales se supo que Tailandia y China tenían una gran cantidad de hule natural en existencia y no declaradas que, al llegar a los mercados, desplomaron el precio internacional. Ante esta situación, el precio regional del hule en Oaxaca cayó de casi 20,0 $/kg de hule coagulado a mediados de 2013 a casi 4,0 $/kg a finales del mismo año. Esto significó que los productores redujeran el manejo de las plantaciones y, por tanto, los rendimientos cayeron, lo que a su vez implicó que las ai redujeran su acopio e, incluso, que dejaran de operar.

En relación con esto, algunos autores (Arumugam, Fatimah, Chiew, & Zainalabidin, 2010) han identificado que los principales incentivos que motivan a los agricultores a participar en mayores niveles integración con sus compradores agroindustriales son los siguientes: estabilidad frente a volatilidad de precios; reconocimiento vía precios de las calidades y servicios ofrecidos por el proveedor; acceso a información comercial relevante, a tecnología (para mejorar las prácticas agrícolas, gerenciales y de poscosecha) y a insumos. Estas características no pudieron sostenerse en el largo plazo por las ai hacia sus proveedores de hule.

La asistencia técnica de las agi se concentró en los productores, con logros relevantes en el acceso a tecnología y eventualmente en el acceso a insumos ofertados por programas gubernamentales, pero sin modificar sustancialmente los precios o pagos por calidad, que son los principales elementos para alentar a los pequeños productores a buscar un mayor nivel de integración con la ai (Baumann, 2000). De hecho, se sabe que los productores no tienen dificultades para vender su hule coagulado, mientras acepten el precio que corre en la región, por lo que ante precios iguales prefieren entregar su producción al comprador que les ofrece mejores condiciones, entre ellas, menos requisitos de calidad, pagos más rápidos, cercanía para sus entregas, entre otras. Así, la alta competencia por la materia prima entre las ai hace que los proveedores vendan al mejor postor con pocas exigencias de calidad.

Aunado a lo anterior, es posible argumentar que las grandes fluctuaciones de los precios de hule eran previsibles por la inelasticidad precio de la demanda, que tiene la industria final por la fuerte sustitución con el hule sintético, y por la inelasticidad precio de la oferta de corto plazo que caracteriza a las plantaciones. Por ello, la causa central de que el desarrollo de proveedores no se haya concretado y sostenido de manera satisfactoria no es atribuible únicamente al mercado del producto, sino también a las características de las ai que se involucraron en el proceso, ya que no tenían capacidad para estabilizar el precio para sus proveedores o para incentivarlos económicamente a ser proveedores fieles.

Es así como las ai involucradas no podían incentivar a sus proveedores por la vía de mejoras en los precios, ya que ellas mismas vendían un producto no diferenciado, como es el hule granulado seco sin certificar, y están en competencia directa con los proveedores internacionales. De esta manera, no operan como empresas tractoras que vinculen a sus proveedores con mercados más dinámicos y remunerativos, tampoco promueven la innovación en los modelos de negocio tradicionales, ni están involucradas en estructurar una red que capte mayor valor mediante productos diferenciados, que son características de empresas tractoras (Lusby et al., 2008).

En este sentido, la Cepal et al. (1998) mencionan que, cuando existe poca diferenciación de precios en función de las características de la proveeduría, disminuyen las razones para una mayor integración; así, las ai y productores tienden a intercambiar en el mercado sin mayor fidelidad entre ellos. Además, como lo señala Baumann (2000), algunas materias primas estándar no justifican un sistema complejo para asegurar el cumplimiento de calidad, situación que sucede con el hule coagulado. En este sentido, mayores niveles de integración representan costos de transacción más altos por la dificultad de gestionar adecuadamente la organización de la proveeduría (Baumann, 2000; Vermeulen & Cotula, 2010).

Sin duda, el trabajo de las agi logró que las ai tuvieran un mejor conocimiento de sus proveedores, a pesar de su dispersión geográfica y de su reducido tamaño; por otro lado, redujo la desconfianza de los productores en los sistemas de pago y recepción de las ai involucradas. Sin embargo, la caída de precios mostró que estos pequeños avances no fueron suficientes para concretar una integración comercial más duradera. El distanciamiento entre ai y proveedores se acentuó también porque, desde 2014, las ai solo podían trabajar con proveedores registrados en el Sistema de Administración Tributaria Mexicano y debían pagarles mediante transferencias bancarias. Esto provocó que los productores, sobre todo los más pequeños, prefirieran vender informalmente a los acopiadores locales, para evitar cumplir con estas exigencias fiscales, situación externa y del contexto institucional que limita el desarrollo de los pequeños productores.

Conclusiones

La incorporación de metodologías como las implementadas por las agi, a través de la identificación del problema y el diseño de una estrategia de intervención, permitió focalizar la asistencia técnica y la promoción de prácticas de mejora, que mostraron resultados positivos en parámetros productivos como el rendimiento y calidad del hule. Asimismo, el trabajo de las agi permitió a las ai tener mayor conocimiento de sus proveedores y desarrollar estrategias de acopio más proactivas, así como la facilitación de cierto nivel de integración entre ambos actores.

Sin embargo, a pesar del incremento de la producción y la mejora en calidad del producto, este fue captado parcialmente por las ai involu-cradas. En este sentido, dos situaciones llaman la atención: 1) el carácter no diferenciado del hule granulado que venden las ai y 2) que su estrategia comercial estuvo basada en competir con bajos precios. Esto les impidió generar incentivos de precios relevantes a sus proveedores, lo que, a su vez, las hace muy sensibles a las fluctuaciones de los precios internacionales.

Por lo anterior, se puede argumentar que la selección de la ai (empresa tractora) y del producto agrícola es clave para lograr el desarrollo de proveedores, ya que se requiere de empresas bien posicionadas en mercados dinámicos y diversificados, que premien la diferenciación de sus productos y dispersen los riesgos comerciales. En este sentido, estrategias destinadas al fortalecimiento de la producción agrícola y en donde se involucren agroindustrias, cuya materia prima sea un commodity, difícilmente podrán hacer un desarrollo de proveedores eficiente y, por ende, perdurable, como fue el caso de las dos ai de hule en Oaxaca, México.