Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Los acontecimientos de los últimos años, especialmente aquellos relacionados con el Acuerdo de París y las posiciones en contra de algunos gobiernos pertenecientes al G20 (Donald Trump en Estados Unidos, Boris Johnson en Reino Unido y Jair Bolsonaro en Brasil, por poner algunos ejemplos), plantean serios cuestionamientos sobre las maneras de actuar de las sociedades contemporáneas frente a su responsabilidad con los impactos socio-ambientales (Aldana, 2019), la distorsión de la información (Kim & Cooke, 2018) y el riesgo que el planeta tierra continúe albergando la vida del homo sapiens (Kirton & Warren, 2018).

Como respuesta, las organizaciones, buena parte de ellas representadas aún en Estados y con esquemas de producción en empresas, han insistido en los diferentes escenarios de negociación, con especial interés de Naciones Unidas y todas sus entidades adscritas, que es posible ajustar las dinámicas económicas, culturales y sociales a los límites impuestos por la biósfera. Las discusiones iniciadas con la Declaración de Estocolmo, que incluyeron dos décadas de conceptualización sobre el giro en el modelo de desarrollo industrial y los instrumentos ambientales de carácter global1, llevaron al consenso logrado en la Cumbre de Río en 1992, con la Declaración de Río y la definición de la Agenda 21, instrumentos jurídicos internacionales que instalaron el Desarrollo Sostenible (en adelante DS).

En el seno de dicha institucionalidad, se defiende la hipótesis que aún es posible modificar el comportamiento extractivo de las actividades humanas en una senda de cooperación con la vida en todo sentido (especialmente la vida macroscópica) para mantener los equilibrios que aún persisten. Desde este nivel, se cree que basta con entender el problema desde los individuos y las empresas que toman decisiones racionales, para lograr cambios a escala global (Boubakarymoskolaï, 2016; Popa et al, 2018; Katz-Rosene & Paterson, 2018).

Así, el DS resulta ser un discurso estratégico para todas las organizaciones (públicas y/o privadas) debido a que se convierte en el centro de todos los procesos de planeación para la superación de la crisis socio-ecológica, asunto que para el caso de las empresas se vincula, entre otros, a las estrategias de gestión de Responsabilidad Social Empresarial (en adelante RSE) y la elaboración de informes de sostenibilidad (Abad-Segura, Cortés-García, & Belmonte, 2019; ElAlfy et al, 2020; Zdonek & Mularczyk, & Grzegorz, 2021).

Se observa, entonces, un optimismo en las posiciones escaladas en política pública y en estrategias corporativas denominadas "sostenibles" desde su aparición (Lélé, 1991; Pezzey, 1992) hasta los finales de la segunda década del siglo XXI (Paton, 2008; Tiwari, 2016; Purvis & Mao & Robinson, 2018) y un crecimiento en la incorporación de estas ideas en los discursos y prácticas organizacionales (Acosta & Perezts, 2019).

Para el caso de Colombia, sin embargo, hay evidencia de una elevada articulación del DS en los esquemas de gestión de las grandes organizaciones, pero bajos niveles de incorporación en las pequeñas y medianas (Ferro & Macías-Quintana & Vázquez, 2018; Suárez-Rico & Gómez & García-Benau, 2018; Niño & Galán-Barrera & Álamo, 2019). De igual modo, se observa que los esquemas de gestión socio-ambiental son irregulares y poco contribuyen a reducción, mitigación, eliminación o compensación de sus impactos socio-ambientales (Heincke, 2005; Hoff & Herrera, 2007; Trujillo & Losada & Rodríguez, 2017) y no hay consenso sobre el desempeño de las empresas en la compensación de impactos bajo licenciamiento ambiental (Correa-García & García-Benau & Garcia-Meca, 2018). Así, se hace necesario comprender el nivel de vinculación de las organizaciones en Colombia al DS y su efectiva gestión de los riesgos socio-ambientales.

El presente documento tiene como objetivo, por tanto, presentar una propuesta de valoración del grado de vinculación de las empresas colombianas al DS tomando como base la Encuesta de Responsabilidad Social Empresarial del Servicio Nacional de Aprendizaje (SENA). El trabajo presenta, en la primera parte, una discusión sobre el concepto de DS y su involucramiento en la gestión de las empresas; la segunda parte, en materiales y métodos, se presenta una propuesta de evaluación del nivel de incorporación de DS en las empresas a partir de niveles de alcance. La tercera parte presenta los resultados de la aplicación de evaluación tomando de base la encuesta a 271 MIPYMES colombianas y se finaliza con una discusión de los resultados y las conclusiones.

DS y responsabilidad social: dos conceptos que buscan un mismo propósito.

Antes de la década de los noventas, las acciones realizadas por las compañías en la gestión de sus riesgos socio-ambientales eras aisladas y no se encontraban articuladas con los esquemas de gestión en los términos de generación de valor, se les vinculaba con acciones marginales que se conectaban con las afinidades e intereses particulares de los socios (Jitendra & Shallini & Hitesh, 2021).

A pesar de la esperanza generada por el DS, fueron los Estados quienes se comprometieron con ajustes en las políticas de desarrollo que contemplaran los componentes socio-ambientales, pero las empresas no lograron vincularse -en sentido jurídico- a dichos compromisos (Valentinov & Pérez-Valls, 2021). De hecho, las dinámicas económicas han llevado a exacerbar el poder, en todos los ámbitos, de las empresas multinacionales, ocasionando que las estrategias de los Estados y de los organismos multilaterales se encuentren incompletas, incluidas las referidas a temas sociales y ambientales (Teitelbaum, 2010).

En vista de lo anterior, en uno de los esfuerzos de Naciones Unidas por vincular a las empresas al DS, aparece la iniciativa de Pacto Global (Mundial)2 como un proceso de modificación del concepto de la riqueza en las organizaciones, lo que ha estructurado una idea de inclusión en las acciones que se generan para el manejo de los riesgos socio-ambientales, convirtiéndose en un esquema de gestión comparable y una estrategia para las compañías; no obstante, dicha modificación no ha sido unánime ni ha logrado permear todos los tamaños de las compañías y sectores económicos. Si bien hay avances con la implementación de sistemas de información para medir y gestionar el DS (Baumgartner & Rauter, 2017; Moneva & Hernández-Pajares, 2018), así como la adhesión de cerca de 12.900 organizaciones a la iniciativa de Pacto Global con resultados positivos en la gestión de las organizaciones (Khan, 2011, Schembera, 2018; Williams, 2018), no existe una vinculación efectiva por parte de los consumidores para que se constituya en una herramienta de gestión, debido a la falta de información (Hahn et al, 2018).

De cualquier manera, la incorporación por parte de las empresas del DS ha iniciado con iniciativas variadas como Pacto Global, esquemas de RSE o estrategias de sostenibilidad organizacional, sin que exista una evaluación de sus contenidos, por lo que los mercados y los demás grupos de interés siguen sin tener información suficiente para tomar decisiones basadas en el DS.

Frente a esto último, los modelos de evaluación del DS concentran su atención en las propuestas de carácter global, en la región o los Estados, pero hay una ausencia de modelos aplicados a las empresas (Spangenberg & Bonniot, 1998; Labuschagne & Brent & Van-Erck, 2005; Wallis & Graymore & Richards, 2011; Guo et al, 2015; Plasencia et al, 2018). En los existentes que evalúan las empresas, éstas se clasifican según sus características o ventajas, por lo que se presenta una síntesis en la Tabla 1, siguiendo lo planteado por Plasencia et al (2018).

Tabla 1 Clasificación de modelos de evaluación del DS en las empresas.

| Clasificación | Tipo |

|---|---|

| Según sus características | TBL, PER, cuatro pilares, LCSP, ASG, SBSC, Cubrix |

| Según sus ventajas | Con base en dimensiones, con base en relaciones causa efecto, con base en niveles de evolución |

Fuente: Elaborado por los autores.

De igual manera, en estos modelos de evaluación se reitera como desventajas que no existe un criterio de ponderación para las dimensiones evaluadas, hay gran incertidumbre sobre los vínculos causales y una complejidad para determinar el grado de madurez y el nivel alcanzado (Plasencia et al, 2018). Teniendo en cuenta esto último, se presenta a continuación una propuesta de modelo para evaluar los niveles de alcance del DS en las empresas.

Materiales y Métodos

Para la definición de la propuesta de modelo de evaluación de los niveles de alcance de sostenibilidad para las empresas, en primer lugar, se definieron los principios que deben incorporar las empresas al momento de vincularse al DS, para lo cual se realizó un análisis de ponderación de fuentes basado en dos aproximaciones: (i) un análisis de literatura y (ii) los Objetivos de Desarrollo Sostenible (ODS)3. Para (i) se priorizaron los trabajos de Alfonso (2004), Lang et al (2012) y Torrelli & Balluchi & Furlotti (2019), y se tomaron los principios en común, a saber: 1. Preservar la comunidad de los seres vivos en todas sus dimensiones. 2. Mejorar la calidad de vida humana. 3. Conservar la diversidad y calidad de los recursos existentes. 4. Mantener la capacidad de carga de la tierra. 5. Enseñar a las comunidades sobre el cuidado del medio ambiente. 6. Establecer alianzas entre comunidades, instituciones y países. 7. Acciones encaminadas a la rentabilidad empresarial. En el Tabla 2 se muestra el análisis de ponderación de fuentes, donde se identificaron cada uno de los principios/ objetivos con la triple dimensión del DS y se calculó la media del peso relativo de (i) y (ii).

Tabla 2 Análisis de ponderación de fuentes frente al DS.

| 8Dimensión DS | (i)4 Análisis de literatura | Peso relativo Análisis de literatura | (ii) ODS5 | Peso relativo ODS | Peso relativo medio |

|---|---|---|---|---|---|

| Componente ambiental | 1 | 43% | 6 | 18% | 30% |

| 3 | 13 | ||||

| 4 | 14 | ||||

| Componente Social | 2 | 43% | 15 | 53% | 48% |

| 1 | |||||

| 2 | |||||

| 5 | 3 | ||||

| 4 | |||||

| 5 | |||||

| 6 | 11 | ||||

| 16 | |||||

| 17 | |||||

| Componente económico | 7 | 14% | 7 | 29% | 22% |

| 8 | |||||

| 9 | |||||

| 10 | |||||

| 12 |

Fuente: Elaborado por los autores.

Así las cosas, frente al nivel de importancia de los componentes del DS, se estableció que la dimensión social (48%) tiene un mayor peso frente a la dimensión ambiental (30%) y se destacó, de igual modo, que ante un escenario de no inclusión de las dimensiones del DS en las empresas, estas seguirán priorizando -como se ha insistido-en el componente económico, que se maneja como el escenario tendencial.

Luego, en la búsqueda de criterios de análisis en el componente social, se estableció que los principios 2 y 5 identificados en el análisis de literatura se corresponden con los ODS 4, 16 y 17 -dato de moda-, por lo que se consideró importante para la propuesta de medición de alcance de DS los acuerdos con las personas y las comunidades, así como las instituciones.

Por último, y tomando en consideración que para Colombia las empresas desarrollan iniciativas que, motu proprio, son consideradas dentro del marco del DS pero no se relacionan con los riesgos socio-ambientales que generan (Heincke, 2005; Hoff & Herrera, 2007; Trujillo & Losada & Rodríguez, 2017; Correa-García, 2018), se consideró un nivel de exceso denominado "filantropía".

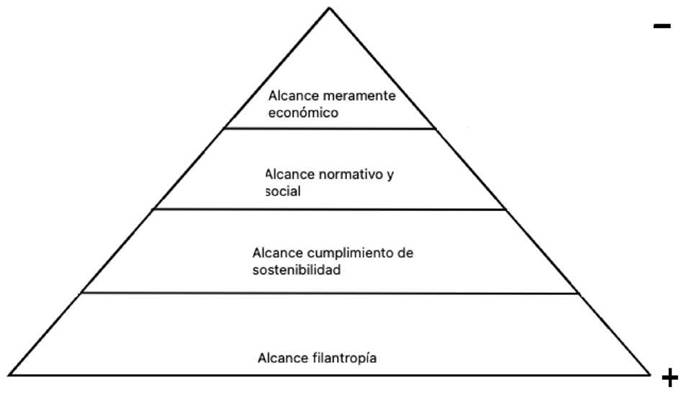

Teniendo en cuenta todo lo anterior, se plantea, entonces, un modelo de medición a partir del alcance de los propósitos del DS que se explican a continuación (VerFigura 1):

Alcance meramente económico (AME). Es de notorio reconocimiento la frase que señala "la única responsabilidad de las empresas es producir bienes y servicios de buena calidad y a bajo costo".

De hecho, es el derrotero de la mayor parte de las organizaciones que solo se ocupan de sus flujos económicos, de la fase de producción, distribución y consumo, y bajo esta perspectiva, su única responsabilidad es la de hacer eficiente el uso de los recursos, con un sentido de calidad y bajo la única garantía a la sociedad de cumplir el objeto de la organización, a saber: proveer bienes y/o servicios.

Alcance normativo y social (ANS). Las organizaciones no solo cumplen el objeto social que han definido internamente y las reglas jurídicas impuestas por el Estado, también reconocen los acuerdos con las personas y colectividades. De hecho, en los últimos años es notorio que debe llegarse a consensos con el entorno humano por diversas situaciones que afectan a la organización, por ejemplo, un exceso de tráfico que afecta la distribución de bienes o una fiesta patronal en un territorio que afecta la disponibilidad laboral, a pesar de que no sea vinculante desde el punto de vista jurídico. En este segundo alcance no solo se cumple el objeto social, sino que se generan acuerdos con la sociedad, se honran y garantizan para mejorar el desempeño. De igual manera, dentro de este alcance se distinguen las iniciativas internas de incorporar principios de responsabilidad con el entorno en el gobierno corporativo, en los procesos misionales de las organizaciones y las iniciativas de planeación. Así las cosas, los acuerdos humanos con los grupos de interés internos o directamente relacionados con el objeto social, así como los externos o indirectamente relacionados con el objeto social, se reconocen dentro de éste alcance.

Alcance cumplimiento de sostenibilidad (ACS). No basta con garantizar en el mercado bajos precios y calidad, ni acuerdos con el entorno humano. Las organizaciones deben gestionar los flujos de energía y de materiales, entre otras cosas, porque es la única relación que existe entre la biósfera y el mercado. Las organizaciones responsables con el entorno deben incorporar dentro de su gestión los riesgos socio-ambientales, y en perspectiva del postulado del DS, garantizar los componentes sociales, económicos y ambientales.

Alcance filantropía (AF). Una vez las organizaciones gestionan sus riesgos socio-ambientales, generan acuerdos con su entorno humano y garantizan la provisión de bienes y/o servicios de manera eficiente y con calidad, pueden ampliar su alcance a gestionar riesgos por fuera de su alcance. Éste es el verdadero sentido de la filantropía: ponerse en los zapatos de alguien que no se encuentra cerca de nosotros luego de haber logrado entender nuestro entorno para reducir los riesgos presentes en el camino, y logramos ayudar a caminar. Sólo se alcanza cuando se han cubierto los alcances anteriores a éste, y no es deseable si se plantea soslayando el ANS y el ACS.

Fuente: Elaborado por los autores.

Figura 1 Alcances de la responsabilidad de las organizaciones con el entorno.

Conviene destacar que, a pesar de delimitar 4 alcances que se relacionan con la responsabilidad de las organizaciones con el entorno, en estricto sentido, la primera de ellas -alcance economicista- no se reconoce dentro del paradigma del DS, o ética de las organizaciones (Cortina, 2010), debido a que no se atienden las relaciones humanas por fuera de la organización ni los flujos energéticos y de materiales, adscrito al paradigma del DS; no obstante, dado que las empresas continúan realizando sus estrategias priorizando la dimensión económica (Plasencia et al, 2018), se toma como punto de partida.

Ahora bien, para medir la propuesta aquí presentada, se utilizan los datos de la Encuesta de Responsabilidad Social Empresarial del Servicio Nacional de Aprendizaje (SENA) del año 2016 en los temas de DS y RSE. Para ello, se tomó como referencia la pregunta en el cuestionario que indaga lo siguiente: "54. Señale aquellas prácticas de Responsabilidad Social, que son realizadas por su empresa", cuyas opciones fueron, a saber: i) tiene fundación propia o integra una fundación con otras empresas; ii) incluye referencias a la RSE en sus declaraciones de identidad (visión, misión y valores), iii) incluye la RSE en su planificación estratégica; iv) tiene código de ética o de conducta; v) tiene un área o equipo dedicado exclusivamente a la gestión de la RSE, vi) involucra al equipo gerencial en los temas de RSE; vii) participa de alguna organización relacionada con la RSE; viii) promueve y aplica el voluntariado de sus empleados y ix) elabora un reporte social o memoria social (anual o bi-anual). Cada empresa podría marcar más de una opción, según se correspondiera con sus acciones.

La Tabla 3 presenta una relación entre las preguntas planteadas a las organizaciones y los niveles de alcance de la responsabilidad organizacional con el entorno ya presentadas. Lo anterior es coherente con la realidad del país, en donde algunas acciones retratadas en el instrumento deben ser comprendidas por el contexto colombiano, logrando un consenso con las organizaciones en relación a sus iniciativas y vinculando sus acciones a los propósitos del DS.

Tabla 3 Relación de las acciones y el alcance de responsabilidad con el entorno.

| ACCIONES RESPONSABILIDAD CON EL ENTORNO | ALCANCE RESPONSABILIDAD |

| 1. Tiene fundación propia o integra una fundación con otras empresas | AF |

| 2. Incluye referencias a la RSE en sus declaraciones de identidad (visión, misión y valores) | ANS |

| 3. Incluye la RSE en su planificación estratégica. | ANS |

| 4. Tiene código de ética o de conducta | ANS |

| 5. Tiene un área o equipo dedicado exclusivamente a la gestión de la RSE. | ANS |

| 6. Involucra al equipo gerencial en los temas de RSE. | ANS |

| 7. Participa de alguna organización relacionada con la RSE | ANS |

| 8. Promueve y aplica el voluntariado de sus empleados | AF |

| 9. Elabora un reporte social o memoria social (anual o bi-anual) | ACS |

Fuente: Elaborado por los autores.

Para este caso en particular, se analizaron 271 empresas con tamaño MIPYME de diferentes sectores económicos a partir de la información recolectada por el SENA en la encuesta aplicada para empresas pequeñas y medianas a nivel nacional6.

Resultados

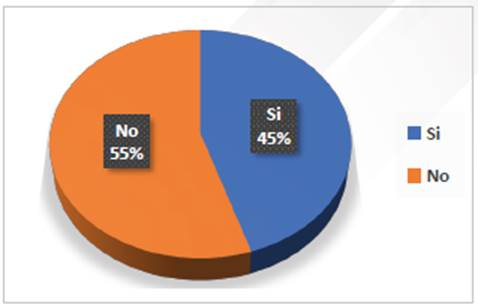

El análisis cuantitativo de la muestra arroja, en primer lugar, que el 45 % de las empresas cuenta con prácticas de RSE dentro de sus organizaciones (VerFigura 2). Si bien en el instrumento aplicado se encontraban 9 acciones amplias que se vinculan con la responsabilidad con el entorno, el 55% de las empresas reportó que no realiza ninguna acción vinculada con el DS o la RSE.

Fuente: Elaborado por los autores, adaptado de los datos de la encuesta SENA 2016.

Figura 2 Auto-reconocimiento de acciones de responsabilidad con el entorno.

Ahora bien, frente a las empresas que reportaron una o más acciones de DS o RSE (Ver Tabla 4), el 52,5 % de ellas reconocen que tienen código de ética o de conducta, el 42,6% mencionan que hacen referencias a la RSE en sus declaraciones de identidad, el 41% incluyen la RSE dentro de su planeación estratégica y el 42,6 % promueven y aplican el voluntariado en sus empleados.

Tabla 4 Acciones de responsabilidad organizacional con el entorno en Colombia.

| ACCIONES RESPONSABILIDAD CON EL ENTORNO | ALCANCE | PORCENTAJE DE EMPRESAS QUE RESPONDIERON AFIRMATIVAMENTE |

|---|---|---|

| 1. Tiene fundación propia o integra una fundación con otras empresas | AF | 24,6% |

| 2. Incluye referencias a la RSE en sus declaraciones de identidad (visión, misión y valores) | ANS | 42,6% |

| 3. Incluye la RSE en su planificación estratégica. | ANS | 41,0% |

| 4. Tiene código de ética o de conducta | ANS | 52,5% |

| 5. Tiene un área o equipo dedicado exclusivamente a la gestión de la RSE. | ACS | 23,0% |

| 6. Involucra al equipo gerencial en los temas de RSE. | ANS | 39,3% |

| 7. Participa de alguna organización relacionada con la RSE | ANS | 28,7% |

| 8. Promueve y aplica el voluntariado de sus empleados | AF | 42,6% |

| 9. Elabora un reporte social o memoria social (anual o bi-anual) | ACS | 18,0% |

Fuente: Elaborado por los autores, adaptado de los datos de la encuesta SENA 2016.

Así mismo, dentro del grupo que reportaron una o más acciones de DS o RSE, se encontró que las empresas cuya responsabilidad con el entorno se encuentra en el ACS -identificadas en razón a que tienen un equipo identificando los riesgos socio-ambientales- sólo representan el 23 %, y las que realizan seguimiento a partir de la gestión de indicadores representan el 18 %. De igual manera, las acciones autoreferidas como filantropía por parte de las empresas representan un 42 %, vinculados especialmente al voluntariado, y de estas, el 35 % las reporta como única acción. Por su parte, el 73 % de los casos reportan acciones que se encuentran dentro del ANS sin pasar por el ACS (efecto salto), evidenciando una comprensión limitada del DS.

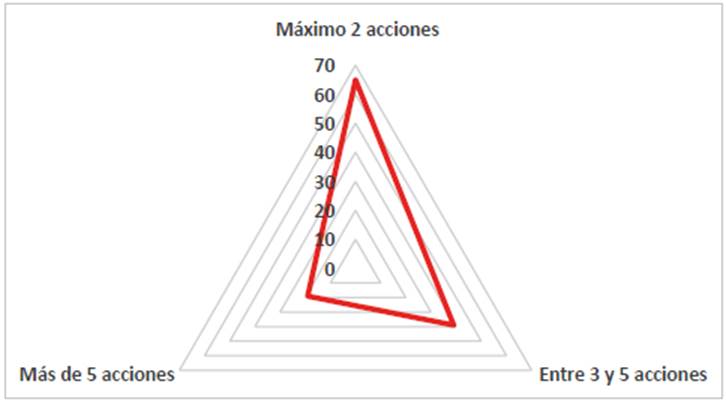

Ahora bien, el 36 % de las organizaciones reportaron que solamente mantienen una acción relacionada con la RSE y de éstas, el 91 % se concentran en el ANS. Lo mismo ocurre si se analizan aquellas que no reportan más de 2 acciones (53 %), debido a que el 87 % de estas también concentran su atención en el ANS. Análogamente, el 32 % de las organizaciones reportan entre 3 y 5 acciones, donde el 76 % de sus acciones se concentran nuevamente en el ANS. Por último, el 15 % de las organizaciones reportan más de 5 acciones en responsabilidad con el entorno y concentran, a su vez, el 91 % de quienes se encuentran en el ACS (Ver Figura 3).

Discusión

Frente a los hallazgos, se corrobora que, en general, la mayoría de las acciones que realizan las empresas no se articulan con los postulados del DS, por lo que se ubican dentro del AME, esto es, la única preocupación con su entorno es la de hacer eficiente el uso de los factores de producción y la de poner en el mercado bienes y/o servicios de calidad y con precios competitivos. Lo anterior es coherente frente a lo encontrado en Ferro & Macías-Quintana & Vázquez (2018); Suárez-Rico&Gómez & García-Benau (2018) y Niño, Galán-Barrera & Álamo (2019).

De igual manera, para aquellas empresas que realizan estrategias de DS o RSE, al menos la mitad de ellas se relacionan con el ANS, dejando ver que las acciones más importantes para las organizaciones se encuentran en el mejoramiento de las relaciones con los grupos de interés internos y externos, como lo evidencia la existencia de códigos de ética o conducta. Lo anterior es un avance frente a lo planteado por Heincke (2005) y Hoff & Herrera (2007), toda vez que dicho hallazgo contribuye a explicar por qué no se alcanzan a gestionar, de manera asertiva, los riesgos ambientales.

La aplicación de la propuesta de medición aquí presentada, entonces, da cuenta del alcance que tienen las empresas colombianas en el involucramiento en el DS, cuyos hallazgos permiten evidenciar que aún se requiere un trabajo de la sociedad colombiana (sociedad civil, Estado, empresas ya vinculadas a esquemas de gestión del DS) para que la gestión de las organizaciones productivas inicien un proceso de reconocimiento de impactos sociales y ambientales y, entonces, definan estrategias para atenderlos. De igual modo, para quienes ya se encuentran desarrollando acciones en el marco de la RSE o DS, deben priorizar aquellas acciones que prevengan, eliminen, mitiguen y/o compensen los impactos de sus operación por encima de acciones que atienden preocupaciones socio-ambientales, pero no se relacionan con sus actividades. Así las cosas, para evitar el efecto salto, se deben priorizar los impactos que se generan a los socio-ecosistemas por encima de la atención de impactos no relacionados con la organización, propios estos de la filantropía.

Conclusiones

La necesidad de vincular las empresas al denominado DS se hace imperativo por los impactos que estas ocasionan a los socio-ecosistemas y la urgencia del sistema-mundo de ocuparse de los riesgos asociados. Si bien hay estrategias a nivel multilateral para vincularlas (como Pacto Global), aún se requiere profundizar en su implementación y la mayoría de las acciones que se encuentran con la denominación de RSE (que a su vez se encuentra bajo la sombrilla del DS) no responden a la resolución de la crisis socio-ecológica.

Una estrategia para avanzar en una estrategia global consiste en los esquemas de evaluación de las acciones realizadas por las empresas en el marco del DS, pero la mayoría de las propuestas se concentran en la sostenibilidad global y la empresarial es abordada con poco énfasis y con desventajas, una de ellas relacionada con que no se encuentran propuestas de evaluación que den cuenta de los niveles de alcance.

La propuesta aquí planteada da cuenta de una evaluación del alcance del DS en relación con la responsabilidad con el entorno a partir de cuatro categorías, a saber: alcance meramente económico, alcance normativo y social, alcance cumplimiento de sostenibilidad y alcance filantropía. Para el caso de 271 empresas colombianas evaluadas en este documento para dar aplicación a la propuesta aquí presentada, puede decirse que la responsabilidad de las organizaciones con el entorno en el país moviliza la gestión de las empresas, desde diferentes alcances, a cerca de la mitad de ellas. De hecho, el 63 % realiza al menos 2 acciones, y la cuarta parte de ellas incorpora equipos especializados en la gestión de riesgos socio-ambientales.

En relación a los alcances, es notorio el énfasis que tienen las organizaciones en el ANS, reflejando que hay una oportunidad de avanzar en la identificación de los riesgos socio-ambientales para gestionarlos, debido a que tan solo la quinta parte mide la sostenibilidad. Buena parte del trabajo alrededor de la comprensión de impactos de las organizaciones en el entorno concentra su atención en los grupos de interés internos, reflejado en los códigos de conducta, y empieza a trascender en la planeación institucional. De igual manera, es evidente el énfasis de las organizaciones que reportan menos de 2 acciones en la denominada filantropía, que como se dijo, debe ser el último alcance luego de haber reconocido sus relaciones con el entorno humano, y sus impactos en el bienestar humano y los ecosistemas. Es necesario aprovechar los esfuerzos de las organizaciones en la atención de sus impactos al entorno y evitar el efecto salto.

De otro lado, si bien la perspectiva institucional pueda no ser la solución última a los problemas o retos que afronta la sostenibilidad, si se trata de un escenario estratégico de acción y de tomas de decisiones para el caso colombiano en tanto que el sector empresarial suple, en muchos casos, la institucionalidad que el Estado no logra consolidar. Así, sabiendo que la RSE se presenta como la concreción de los postulados del DS en las organizaciones, conviene pensar cuáles son los nuevos negocios que ajustan la concepción de riqueza con valores más allá de los estrictamente monetarios.

Por último, se recomienda que las próximas investigaciones continúen con la aplicación del modelo de medición para revisar la evolución de las acciones de las empresas colombianas y comparar el desempeño empresarial colombiana en materia de DS, con el propósito de utilizar dicha información para la toma de decisiones. Del mismo modo, se recomienda ampliar la aplicación de la propuesta de medición de alcance del DS a otras encuestas o tomas de información relacionadas con DS o RSE, para que los resultados (que pueden ser comparables) corroboren su utilidad.