Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

El fin de la Segunda Guerra Mundial abrió la puerta a un proceso de inserción de las economías nacionales en el comercio mundial. Años más tarde, con la finalización de la Guerra Fría, dicho proceso se intensificó y el planeta fue testigo de una acelerada globalización económica, la cual encontró fundamento en la crisis de la planificación de las economías centralizadas basadas en elementos keynesianos. Fueron estas las bases para que el concepto de globalización tomara fuerza y con él la idea del neoliberalismo como doctrina económica, política e ideológica. En este contexto surge lo que se conocería como integración económica, teniendo como punto de partida la globalización económica del siglo XX, entendida como la eliminación de barreras para el libre mercado, las transacciones fronterizas de bienes, servicios, capital, entre otros (Bown et al., 2017; Comerford & Rodríguez, 2019).

Así pues, en la búsqueda de superar las asimetrías entre las economías nacionales y lograr oportunidades equitativas en el desarrollo, se pensó en la integración, principalmente regional, en consideración de las bondades del proceso globalizador y el funcionamiento del sistema internacional en términos de comunidad global, característica relevante a partir de la última década del siglo XX. Ahora bien, el interés por la inserción en el comercio mundial ha ocupado a diferentes autores en la labor de definir lo que es la integración económica. No obstante, la mayoría coincide al indicar que no se tiene una definición clara y unificada, pues algunos incluyen elementos que otros desconocen, como es el caso de la cooperación (Balassa, 1964; Samaratunga & Weerasinghe, 2002).

Sin embargo, la integración comercial puede definirse como un proceso y como una situación de las actividades económicas (Balassa, 1964). Así, al entenderla como proceso, la integración económica busca eliminar la “discriminación entre unidades económicas pertenecientes a diferentes naciones; vista como una situación de negocios, (el autor la describe como) la ausencia de varias formas de discriminación entre economías nacionales” (Balassa, 1964, p. 1). Muy cercana a esta definición, Juan Tugores Ques (2006) y María Maesso Corral (2011) sugieren tal integración como el proceso mediante el cual los países eliminan entre ellos esas características diferenciales o determinadas barreras económicas.

Mucho se ha estudiado sobre los momentos de la integración económica. Jagdish Bhagwati, Pravin Krishna y Arvind Panagariya (1999) así como Maesso Corral (2011) y Romero Gómez (2021) indican un primer momento, el cual se refleja después de la Segunda Guerra Mundial, con el fenómeno del regionalismo. Ejemplos de ello se observan con el Mercado Común Centroamericano o con la idea de la Comunidad Económica Europea (CEE). Un segundo momento comienza entre las décadas de los ochenta y noventa y que cobra valor en Europa, Norteamérica, Suramérica y Asia, solo por mencionar algunos territorios. De ello la evidencia descansa en lo visto con los acuerdos de libre comercio de Estados Unidos como fue el caso del Tratado de Libre Comercio de América del Norte; por otro lado, el Mercado Común del Sur, la Asociación de Naciones del Sudeste Asiático (ASEAN) y más tarde ASEAN + 3, y con la profundización de la CEE hacia la conformación de la Unión Europea y la creación de la Alianza del Pacífico, el acuerdo regional más reciente en América Latina (Chiliatto-Leite, 2021; Nelson, 2021; Riggirozzi & Ryan, 2021).

Estos momentos los explica bien Balassa al dividir los diversos grados de integración en cinco grupos, a saber: (i) el área o zona de libre comercio, (ii) la unión aduanera, (iii) el mercado común, (iv) la unión económica y (v) la integración económica total. Para el caso de este estudio, es justamente en el primer momento donde se encuentra el acuerdo comercial entre Colombia y el Triángulo del Norte.

El Triángulo del Norte es un acuerdo comercial suscrito inicialmente en 1991 entre El Salvador y Guatemala, el cual se amplió en 1992 con el ingreso de Honduras. Lo interesante de este acuerdo radica en que los países en mención poseen condiciones similares en diferentes aspectos económicos, políticos y sociales, además de su cercanía y posición geográfica. La economía de estos países es común, también se fundamenta en el agro, producción de café, azúcar, pescado y camarón; así como en el sector de las confecciones, componentes electrónicos, productos manufacturados de metalmecánica, plástico y muebles (Presidencia de la República de Colombia, 2016).

Una de las ventajas de este acuerdo es que representa una gran oportunidad de mercado, específicamente centroamericano, con el que productores y exportadores poseen distintos beneficios, ya que el objetivo del tratado a largo plazo, según el Ministerio de Comercio, Industria y Turismo (MINCIT) colombiano es el de establecer una unión aduanera donde cada una de las economías que integran dicho tratado se complementen, desarrollando ventajas competitivas en bloque. Esto se visualizaría con la liberalización del comercio; la integración de los mercados financieros y de capitales para así armonizar las regulaciones y los procedimientos (MINCIT, 2018).

Pese a la importancia de este tipo de acuerdos comerciales, la literatura académica sobre el TLC con el Triángulo del Norte se reduce a algunos trabajos de grado, asimismo ocurre con otras iniciativas de integración económica en la región como el TLC de Colombia con Costa Rica o Panamá, para mencionar algunos ejemplos, cuya investigación se concentra en documentos de pregrado. Es justamente aquí donde esta investigación busca aportar a la discusión académica sobre el análisis de este instrumento de integración económica, en particular con el Triángulo Norte de Centroamérica, que para Colombia resulta ser un mercado natural para la expansión internacional de su comercio, pero al que poca atención se le presta debido al tamaño de sus economías. Es justamente esa característica, la cercanía geográfica y la excelente percepción que tienen sobre las empresas y productos colombianos las que hacen que este sea un mercado interesante para aprovechar las facilidades de acceso negociadas en este TLC.

Según lo anterior, estas líneas plantean como hipótesis que, al tratarse de un acuerdo comercial donde las condiciones son similares entre los países, sobre todo en términos económicos, el Acuerdo Colombia-Triángulo del Norte tiene varias particularidades que lo hacen atractivo para Colombia, en tanto que dicha relación comercial puede encaminarse hacia un intercambio desde la perspectiva de una integración económica sur-sur y no norte-sur, la cual ha primado en la región sin generar desarrollo comercial para los países latinoamericanos (Fuenzalida-O’shee & Valenzuela-Klagges, 2019; Muñoz et al., 2021; Nguyen, 2019; Parra et al., 2016; Yepes-Lugo & Ruiz-Morato, 2017). Así pues, el Triángulo del Norte permitiría a Colombia robustecer no solo su agenda en socios comerciales sino la oportunidad de diversificar en el tema de exportación de productos minero-energéticos a otros diferentes.

Para demostrar dicha hipótesis, este artículo presenta de forma breve el tratado de libre comercio (TLC) con el Triángulo del Norte, explica la metodología utilizada, presenta los resultados y finalmente discute los hallazgos.

Tratado de libre comercio Colombia- Triángulo del Norte

La negociación del TLC entre Colombia y los países del denominado Triángulo Norte de Centroamérica fue firmada el 9 agosto de 2007. Por su parte, la entrada en vigor del Acuerdo se dio en diferentes fechas en concordancia con los procesos de aprobación en cada uno de los países; así en Guatemala se aprobó el 13 de noviembre de 2009, en El Salvador el 1 de febrero de 2010 y en Honduras el 27 de marzo de 2010.

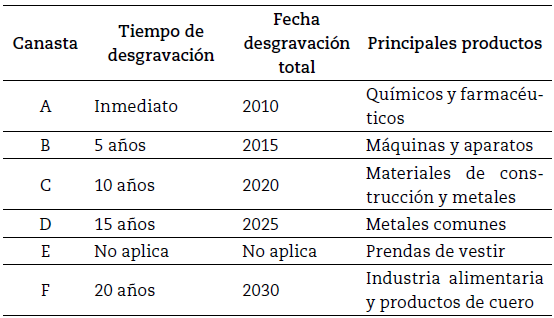

Las canastas de desgravación acordadas se presentan en la Tabla 1.

Tabla 1 Programa de desgravación tratado de libre comercio Colombia-Triángulo del Norte

Fuente: elaboración propia con base en el texto del tratado de libre comercio Colombia-Triángulo del Norte.

En el momento de escribirse este artículo, el Acuerdo tenía 13 años de haber sido firmado y en promedio diez años de entrada en vigor, por lo tanto y según las canastas de desgravación, los productos incluidos en las tres primeras ya están con libre acceso al mercado. Al realizar la revisión del número de partidas arancelarias que están negociadas, se identifica que en promedio existen casi 3800 que ya están desgravadas y 500 más que quedaron desgravadas totalmente en 2021, lo que permitirá contar con alrededor de 4300 partidas arancelarias, las cuales representan cerca del 94 % del total negociado.

Al observar con mayor detenimiento la composición por sectores productivos en las canastas de desgravación, se destaca que aproximadamente el 80 % de los productos corresponde a manufacturas, siendo el restante 20 % productos agrícolas y agroindustriales. Dentro de las manufacturas los subsectores que cuentan con mayor número de productos son el de la industria química y el de las máquinas y aparatos, que además están dentro de las canastas A y B, las cuales ya cuentan con desgravación total y representan cerca del 25 % del total de partidas arancelarias negociadas.

Esto permite inferir que Colombia puede aprovechar este acuerdo comercial para lograr la exportación de productos con valor agregado intermedio y alto, algo opuesto a lo que ocurre con este tipo de acuerdos con países desarrollados, dado que se liberalizan de manera inmediata y en el corto plazo las materias primas y sector agrícola y se mantiene en el mediano y largo plazo la protección a industrias con mayor valor agregado. Esta situación se explica por la similitud que tienen las partes negociadoras en la dotación de sus factores de producción, en el que la intensidad está en la mano de obra y la tierra, lo que favorece a los sectores agrícola y agroindustrial, donde el valor agregado es nulo o bajo.

Así, los productos agrícolas y agroindustriales quedaron en su gran mayoría incluidos en las listas de desgravación de más largo plazo (C, D y F). Esto responde a la protección que los países del Triángulo Norte dieron a las industrias que más peso tienen dentro de su PIB y en sus exportaciones. En este aspecto, la industria colombiana ha eludido esta restricción por medio de la operación directa en esos países a través de la compra de otras empresas del sector o con la apertura directa de plantas de producción, como son los casos de las empresas más grandes de Colombia en este sector: Nutresa, en su caso Nacional de Chocolates realizó hace poco más de once años la compra de Pozuelo en Costa Rica y por su parte, Colombina abrió una operación directa en Guatemala.

Por otro lado, el sector textil y confección quedó en la lista de excluidos, debido a que en los países centroamericanos existen industrias maquiladoras importantes que se sienten amenazadas por la eliminación de gravámenes arancelarios a las prendas de vestir colombianas, que ya cuentan con una participación de mercado significativa. De esta forma, en las negociaciones se acordó que una vez se finalizara el programa de desgravación, se revisaría la posibilidad de incluir a este sector en el Acuerdo.

En consideración de la oferta exportable colombiana, se evidencia que los productos con los que Colombia ya cuenta con libre gravamen arancelario en las canastas A, B y próximamente C, pertenecen a los productos más exportados a esos tres países centroamericanos; los de las industrias químicas, en concreto el polipropileno y el segundo producto dirigido hacia ese mercado es la maquinaria y aparatos refrigeradores. Este Acuerdo permite que la industria colombiana pueda aprovechar su conocimiento y capacidad de mano de obra en la producción y exportación de productos con mediano y alto valor agregado.

Metodología

Con el propósito de establecer el nivel de aprovechamiento que ha hecho Colombia del TLC con los países del Triángulo del Norte se hicieron dos ejercicios descriptivos. Primero, se realizó un análisis de la tendencia del comercio bilateral entre Colombia y cada uno de los países que componen el Triángulo para el periodo 2000-2019. Segundo, se estimaron diferentes índices que permiten evaluar el potencial del Acuerdo, a saber: índice de similitud (IS), índice de ventajas comparativas reveladas (IVCR), índice de complementariedad de comercio (ICC), índice de intensidad de comercio (IIC) e índice de Balassa (IB).

La información utilizada provino de la base de datos TradeMap®, desarrollada por el Centro de Comercio Internacional de la Organización Mundial del Comercio. Esta base es de libre acceso y cuenta con información de los flujos anuales de comercio de los últimos 19 años para 233 países, siguiendo el Sistema Armonizado de Designación y Clasificación de Productos.

Los índices descritos de forma previa fueron estimados para dos años: 2010 y 2019. 2010 debido a que este fue el año en el que entraron en vigor los acuerdos con los tres países, y 2019 al ser el último año con información disponible1. Tal ejercicio de comparación fue útil para analizar la existencia de cambios en la relación comercial entre los países en los 19 años de vigencia del Acuerdo. Por otro lado, el análisis se efectuó a nivel de capítulo (dos dígitos), con lo que se revisó un total de 97 capítulos para los cuatro países.

Por último, se adelantó un ejercicio de comparación de medias, entre los valores de 2010 y 2019, para los índices estimados. Se utilizó una prueba t robusta para diferencias de medias atendiendo a que los índices no se distribuyen de forma normal (Field & Field, 2012).

Resultados

Se caracterizó la balanza comercial de Colombia con los países pertenecientes al Triángulo del Norte. Esta caracterización se hizo de manera temporal, analizando el periodo 2001-2019; y por producto, con una revisión del comportamiento comercial de los productos intercambiados a dos dígitos (nivel capítulo). Posteriormente, se analizaron diferentes índices comerciales con el propósito de evaluar el estado actual del comercio entre Colombia y sus socios del Triángulo del Norte, así como la potencialidad que encierra este Acuerdo para la economía nacional.

Comportamiento general de la balanza comercial

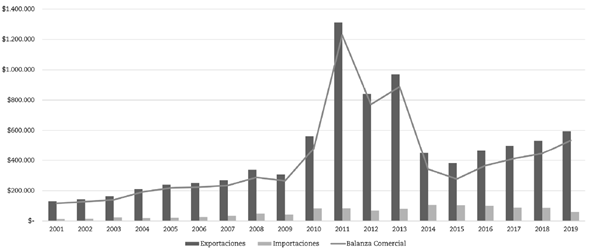

La Figura 1 permite apreciar que, si bien antes de la firma del TLC la balanza comercial era creciente y superavitaria para Colombia, es después del 2010 que las exportaciones nacionales hacia los países centroamericanos muestran un crecimiento significativo con respecto a años anteriores. Así pues, las exportaciones colombianas pasaron de USD 179,2 millones en 2009 a U573,5 millones en el 2011; sin embargo, en año 2014 el intercambio comercial sufrió un fuerte deterioro, con lo que los niveles retrocedieron a los valores previos a la firma del acuerdo comercial.

Nota: la información correspondiente al Triángulo del Norte se estimó con el total de las importaciones y exportaciones de los tres países. Fuente: elaboración propia con información de TradeMap®.

Figura 1 Balanza comercial Colombia-Triángulo del Norte (2001-2019)

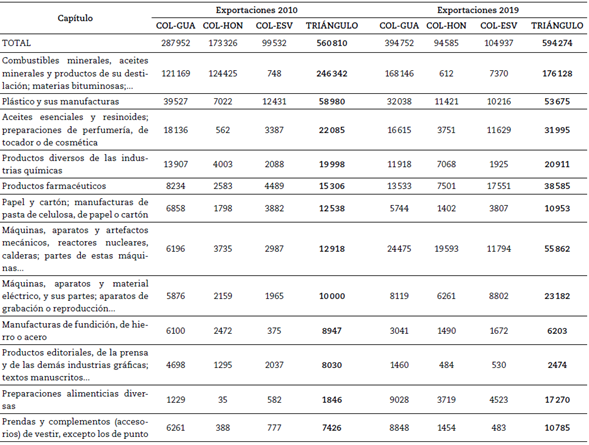

Ahora bien, al examinar el comportamiento de la balanza comercial a nivel producto, es posible evidenciar una mejora en los volúmenes de exportación de productos tales como: máquinas, aparatos y artefactos mecánicos que, pasaron de representar el 2.30 % de las exportaciones totales al Triángulo del Norte en el 2010, a representar un 9.40 % en el 2019; y productos farmacéuticos cuya participación pasó del 2.73 % al 6.49 %, en los mismos años respectivamente. Dentro de los productos que perdieron participación en las exportaciones el caso más significativo es el de combustibles, que al inicio de la década equivalía al 43.93 % de las exportaciones colombianas, y para el 2019 había caído a casi la mitad con una participación del 29.64 %. La Tabla 2 describe el comportamiento de los diez productos con mayores volúmenes de exportación entre los dos socios comerciales en análisis.

Tabla 2 Balanza comercial Colombia-Triángulo del Norte (2010 y 2019) (cifras en miles USD)

Nota: solo se presenta información para los diez productos con mayores exportaciones de Colombia a los países del Triángulo del Norte. Los últimos dos productos: preparaciones alimenticias diversas y prendas y complementos de vestir, no formaron parte de los diez productos con mayores exportaciones en el 2010, pero sí en el 2019.

Fuente: elaboración propia con información de TradeMap®.

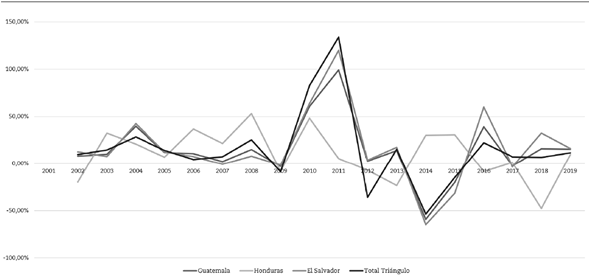

La Figura 2 presenta el análisis de las tasas de variación porcentual de las exportaciones de Colombia a cada uno de los países pertenecientes al Triángulo del Norte. Es a partir de esta figura que se puede señalar que, inmediatamente después de la firma del TLC, el socio comercial con el que crecieron en mayor proporción las exportaciones fue Honduras, con un crecimiento del 253.42 % en el 2010. En los dos años posteriores, la situación tuvo un cambio importante en la tendencia; por ejemplo, después de un crecimiento del 347.24 % en las exportaciones a El Salvador en el 2011, se presentó una caída del 85.06 % al año siguiente. A partir del 2015, las tasas de crecimiento han sufrido fuertes fluctuaciones con valores que van desde una caída del 20.06 % en las exportaciones hacia Guatemala en el 2015 hasta un aumento del 40.14 % en las exportaciones hacia Honduras en el 2017.

Estructura comercial

Para analizar las potencialidades de crecimiento del intercambio comercial, diversificación de la canasta exportable e incremento de los beneficios derivados del aprovechamiento del TLC Colombia-Triángulo del Norte, se estimaron cinco indicadores de comercio internacional y política comercial, a saber: IS, IVCR, IIC, ICC e IB (Gómez-Abella et al., 2013).

Índice de similitud

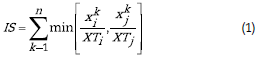

Este índice permite medir el grado de competencia existente entre dos países a partir de una comparación entre sus ofertas exportables. El IS oscila entre uno y cero, siendo uno que los países tienen una oferta exportable similar, por lo que el nivel de competencia entre ellos es alto, y cero en el caso opuesto (Gómez-Abella et al., 2013). La ecuación (1) describe el cálculo del índice.

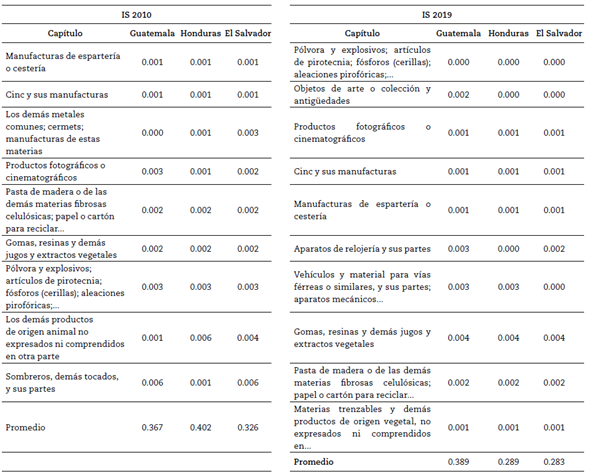

Donde xk i son las exportaciones del producto k del país i (Colombia), xk j las exportaciones del producto k del país j (Guatemala, Honduras y El Salvador) y XT i y XT j son las exportaciones totales de los países i y j, respectivamente. La Tabla 3 presenta las estimaciones del IS para el comercio con los tres países del Triángulo del Norte. Como se observa, el promedio del IS se ha mantenido estable y sin cambios significativos desde la firma del Acuerdo (2010) y el último año con información disponible (2018). El promedio del IS revela que el nivel de competencia entre países es bajo, siendo el de mayor nivel con Guatemala. Ahora bien, el análisis por producto prueba pocos cambios en los bienes entre el inicio del Acuerdo y la actualidad; no obstante, en el 2019 fue posible identificar un mayor número de productos con potencialidades (IS < 0.005) que en el 2010.

Índice de ventaja comparativa revelada

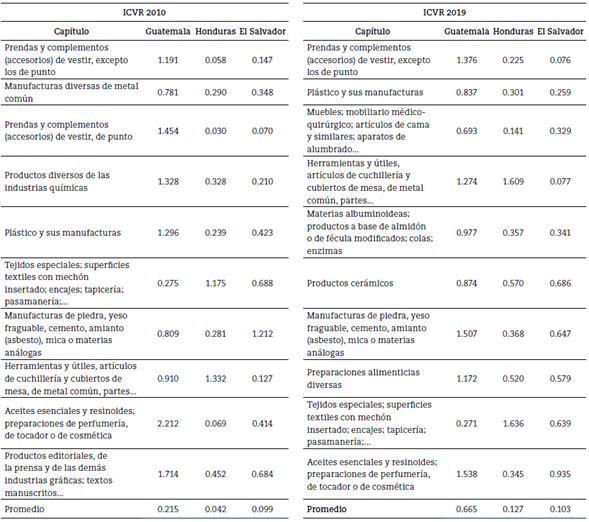

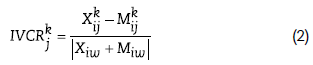

El IVCR se utiliza para identificar las ventajas o desventajas de las transacciones comerciales entre países. En ese ordende ideas, toma valores positivos y negativos, siendo los positivos aquellos en los que el país manifiesta una ventaja de cara al comercio internacional (Durán & Álvarez, 2008). La Tabla 4 presenta los productos con los valores más altos del IVCR y el valor promedio del IVCR que, para el caso de los tres países es positivo, pero bastante bajo; y de forma particular para Guatemala, pues decreció entre el 2010 y el 2019 (ecuación 2)

Tabla 4 Estimaciones índices de ventaja comparativa revelada Colombia-Triángulo del Norte (2010 y 2019)

Fuente: elaboración propia con información de TradeMap®.

Donde Xk ij son las exportaciones del producto k del país i (Colombia) al país j (Guatemala, Honduras y El Salvador), son las importaciones del producto k del país i (Colombia) desde el país j (Guatemala, Honduras y El Salvador), X iw las exportaciones totales del país i al mundo y M iw las importaciones totales del país i desde el mundo.

Los productos en los que Colombia tiene mayores ventajas se asocian con la producción de prendas de vestir, plástico, muebles, manufacturas, entre otros. En contraste, productos como gomas y resinas; bebidas, líquidos alcohólicos y vinagre; y pastas de madera mostraron IVCR negativos.

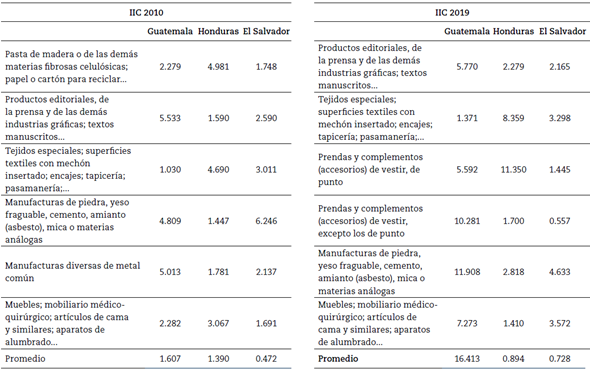

Índice de intensidad de comercio

De acuerdo con Gómez-Abella et al. (2013) el IIC permite identificar si el intercambio comercial entre dos países es mayor o menor a lo esperado, dada su participación en el comercio internacional (ecuación 3).

Donde x ij son las exportaciones del país i (Colombia) al país j (Guatemala, Honduras y El Salvador), m ij son las importaciones del producto del país i (Colombia) desde el país j (Guatemala, Honduras y El Salvador), XTotales i son las exportaciones totales del país i, Mtotales i son las importaciones totales del país i, y XMundiales + MMundiales corresponden a las exportaciones e importaciones del mundo, respectivamente.

La Tabla 5 muestra los productos en donde existe una mayor intensidad comercial entre los países del Triángulo del Norte y Colombia. En particular, Guatemala es el país que presenta una mayor intensidad en la importación de productos colombianos debido a que el IIC es mayor a uno y presentó una variación exponencial en el periodo analizado, al pasar de 1.6 a 16.4, donde los productos con mayor intensidad importadora fueron prendas de vestir y manufacturas de piedra. Por su parte, El Salvador registró una disminución en la intensidad importadora al pasar de 1.4 en 2010 a 0.9 en 2019, sin embargo, el valor cercano a cero demuestra una propensión a importar y no a producir localmente. Aquí vale la pena destacar los productos de prendas de vestir y tejidos especiales como los de mayor variación en el IIC, revelando una fuerte variación en sus compras desde Colombia.

Tabla 5 Estimaciones índices de intensidad de comercio Colombia-Triángulo del Norte (2010 y 2019)

Fuente: elaboración propia con información de TradeMap®.

Por último, Honduras es el país del Triángulo del Norte con un IIC promedio por debajo de uno, lo cual implica que tiende a importar desde otros países diferentes a Colombia. Con todo, es importante destacar que el IIC tuvo un progreso muy importante al pasar de 0.47 en 2010 a 0.73 en 2019 y siendo las manufacturas de piedra y los tejidos especiales los productos con mejores progresiones en las importaciones hondureñas desde Colombia.

En definitiva, de las seis subpartidas arancelarias identificadas con mejor desempeño del IIC en los países centroamericanos, solamente Honduras presenta un comportamiento alejado de uno. Lo anterior gracias a su industria maquiladora, que hace que importe desde otros países y asimismo exporte. Los productos con mayor intensidad comercial para exportar a estos países son las prendas de vestir de punto con un IIC promedio de 6.1 y las manufacturas de piedra con IIC de 6.4, seguidos de los tejidos especiales (4.3) y prendas de vestir que no son de punto (4.2).

Índice de complementariedad de comercio

Este índice es útil para identificar las potencialidades comerciales en la medida en que cuantifica la concordancia entre las exportaciones de un país y las importaciones de su socio comercial. Así pues, entre mayor es el valor arrojado por el índice, mayor complementariedad comercial entre los países. El índice se define como se advierte en la ecuación (4).

Donde M ki son las importaciones del país i (Colombia) del producto k; y X kj son las exportaciones del país j (Guatemala, Honduras y El Salvador) del producto k.

Para el caso de este índice, entre mayor cercanía a 100 mayor evidencia de complementariedad comercial entre los socios comerciales. Las estimaciones para 2010 y 2019 indican que el país con el que mayor complementariedad se tiene es Guatemala, situación que ha permanecido estable desde el inicio del Acuerdo hasta el 2019. Además, cabe mencionar que el ICC ha aumentado de forma significativa en los diez años de vigencia del Acuerdo, como se puede apreciar en la Tabla 6.

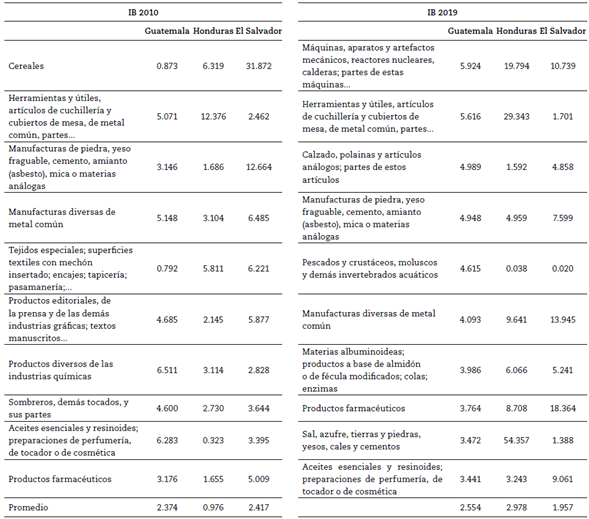

Índice de Balassa

El IB mide la importancia de un producto en las exportaciones entre mercados en comparación con las exportaciones totales de ese producto. De esta manera, ofrece información acerca de los productos con mayores potencialidades para el intercambio entre países. Así pues, valores superiores a 0.3 en este índice son evidencia de productos con ventajas para ser transados (Gómez-Abella et al., 2013). El IB se define como lo señala la ecuación (5).

Donde X k ij son las exportaciones del producto k del país i (Colombia) al país j (Guatemala, Honduras y El Salvador), XT ij son las exportaciones totales del país i al país j (Guatemala, Honduras y El Salvador), X k ij son las exportaciones totales del producto k del país i al mundo y XT iw las importaciones totales del país i desde el mundo.

La Tabla 7 evidencia los productos que para los años 2010 y 2019 registraron los mayores IB, por ende, aquellos productos con mayor potencialidad para el comercio entre Colombia y los países pertenecientes al Triángulo del Norte.

Tabla 7 Estimaciones índice de Balassa Colombia-Triángulo del Norte (2010 y 2019)

Fuente: elaboración propia con información de TradeMap®.

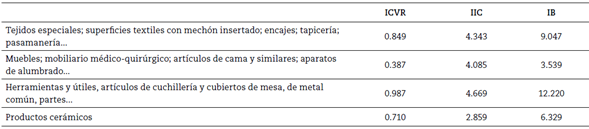

A manera de síntesis de los índices estimados en esta sección, la Tabla 8 resume los productos con resultados favorables en todos los índices estimados, productos que en ese sentido son los que ofrecen mayores potencialidades para el aprovechamiento del TLC Colombia-Triángulo del Norte. Estas implicaciones se discuten en la siguiente sección.

Tabla 8 Productos con mayor potencial para el intercambio comercial Colombia-Triángulo del Norte

Fuente: elaboración propia con información de TradeMap®.

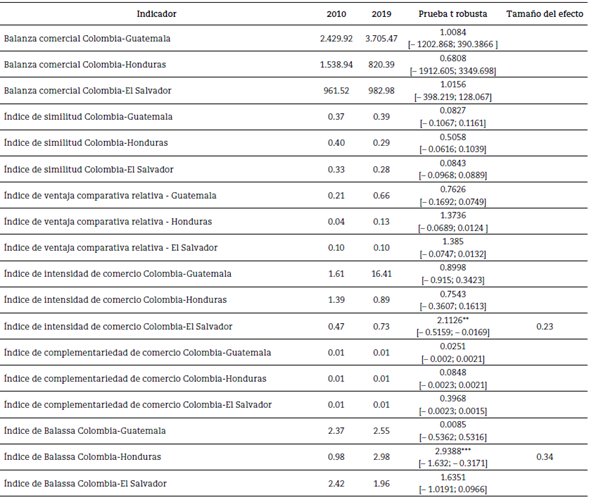

Con el propósito de profundizar el análisis se realizó un ejercicio de comparación del comportamiento de los índices descritos entre 2010 y 2019. Los resultados (Tabla 9) muestran que, pese a la mejora en el comportamiento de varios de estos índices en el periodo de estudio, estos cambios aún no son significativos estadísticamente.

Conclusiones

Los TLC son instrumentos de integración económica que se enmarcan en el primer nivel de integración diseñados para lograr una mayor inserción de los países en los mercados internacionales y mejorar sus términos de intercambio. Sin embargo, la cantidad de tratados que han producido estos efectos positivos en los países menos desarrollados es limitada. Dentro de las razones de la baja efectividad de los acuerdos se encuentran las marcadas asimetrías entre los países signatarios de estos acuerdos que, en su mayoría siguen una estructura norte-sur.

En consecuencia, de forma reciente, los países del sur han intentado estrechar sus lazos y reducir estas asimetrías mediante la firma de acuerdos comerciales entre ellos. A pesar de estos esfuerzos, muchos acuerdos perpetúan estos efectos diferenciales debido a que se mantiene la configuración asimétrica de los términos de intercambio; por ejemplo, los acuerdos firmados por países latinoamericanos con asiáticos en los que los primeros venden materias primas y los segundos bienes terminados.

Uno de los acuerdos de libre comercio que rompe este paradigma es el firmado por Colombia y los países integrantes del Triángulo del Norte. Este Acuerdo se ha caracterizado por una composición de la canasta exportadora simétrica con participación de productos con valor agregado, generando ingresos mayores y sostenibles por la poca dependencia del comportamiento de los precios internacionales, que es lo opuesto a lo que ocurre en los acuerdos comerciales entre los países norte-sur.

Así, desde la firma del Acuerdo, las exportaciones colombianas hacia el Triángulo del Norte han aumentado de forma sostenida, con una breve excepción entre el 2012 y 2014, como consecuencia de los años de la crisis económica mundial, pero recuperando su tendencia desde el año 2015. Por lo tanto, el Acuerdo ha tenido como resultado neto una mejora significativa en la balanza comercial colombiana, tal como se espera de los acuerdos entre países sur-sur.

Ahora bien, la estructura del Acuerdo, por tipología de productos, indica que, de las listas de desgravación, el 80 % corresponde a bienes manufacturados y el 20 % a productos agrícolas y agroindustriales. Así, los hallazgos de esta investigación evidencian que los flujos comerciales de Colombia hacia Centroamérica se han incrementado de manera significativa en productos con alto valor agregado, lo que refleja el aprovechamiento que el aparato productivo colombiano está haciendo del Acuerdo al complejizar la oferta exportable hacia la región.

Así, los productos farmacéuticos doblaron sus ventas al pasar de 15 mil millones de dólares en 2010 a 34 mil millones de dólares en 2018. En cuanto al sector de máquinas y aparatos, este pasó de exportaciones por un valor de 13 mil millones de dólares en 2010 a 53 mil millones de dólares en 2018. Otro sector que vale la pena destacar por su dinámica exportadora es el de las preparaciones alimenticias diversas que pasó de casi dos mil millones de dólares a 14 mil millones de dólares en 2018.

En contraste, el principal producto de exportación en 2018 sigue siendo el mismo que en 2010: aceites de petróleo, el cual no estaba en las listas de negociación y tiene bajo valor agregado. No obstante, es importante destacar el cambio en su valor y participación en el total exportado, al pasar de representar el 51 % de las ventas (246 mil millones de dólares) en 2010 a significar el 28 % de las exportaciones en 2018 (152 mil millones de dólares).

Lo anterior revela que, si bien Colombia sigue teniendo una presencia importante de un producto de exportación, se ha venido potenciando la presencia de productos con alto valor agregado en la canasta exportadora hacia esos mercados, lo que muestra el beneficio de tener un acceso libre de impuestos arancelarios al mercado y en otros casos como el de los alimentos, el impacto del programa de desgravación que a hoy tiene reducida a la mitad el gravamen arancelario inicial.

En consecuencia, el análisis de las canastas de bienes a partir de los indicadores de comercio manifiesta altos niveles de complementariedad y similitud entre Colombia y los países del Triángulo del Norte. Por su parte, el IVCR, IIC e IB revelan que los productos textiles, muebles, artículos de mesa y productos cerámicos constituyen los bienes con mayor potencialidad para ampliar el intercambio comercial en el corto plazo. Es importante señalar que, de estos productos, el de textiles y prendas de vestir, uno de los más representativos, no se encuentra en las listas de desgravación; lo que supone que, si en una próxima revisión de este Acuerdo se lograra su inclusión, las exportaciones colombianas tendrían un incremento aún más significativo.

Respecto a las recomendaciones para la exportación de estos bienes con mayor potencialidad identificada, existe una amplia presencia de productos estadounidenses en los mercados analizados, por lo que la presentación de los empaques y embalajes de los productos debe tener buena calidad de terminados así como incluir las etiquetas con las materias primas utilizadas y las recomendaciones de uso, si bien las normas nacionales no las exigen, sí es algo que el consumidor valora, porque además debido a la alta tasa de emigración hacia Estados Unidos, están muy familiarizados con las características de los productos norteamericanos. En otros aspectos como calidad o normas técnicas, no tienen una alta exigencia, por lo que con la calidad exigida en el mercado colombiano se cumplen plenamente las expectativas de estos mercados.

Dos aspectos adicionales para tener en cuenta en la exportación hacia estos mercados: el tiempo de entrega que, al ser mercados geográficamente cercanos, permite ofrecer alternativas favorables para los importadores, puesto que pueden realizar varios despachos en el corto plazo para disminuir costos de almacenamiento, que es algo que no les es fácil de obtener de sus principales proveedores de Estados Unidos y China. El otro factor valioso a considerar por las empresas colombianas es prestar un muy buen servicio posventa, dando soporte a los importadores y estando dispuestas a viajar, si es necesario, para solucionar cualquier imprevisto, esto es muy valorado por ellos, porque les gusta sentirse apreciados por sus contrapartes y saben que debido al tamaño de sus economías muchas veces no les prestan importancia.

Por último, esta investigación evidenció la relevancia de los acuerdos entre países de la región para mejorar sus términos de intercambio. El Acuerdo comercial con el Triángulo del Norte muestra que, ante mayor simetría en los socios comerciales, mayores serán las posibilidades de diversificar las canastas exportadoras de los países, incluyendo productos con alto valor agregado que mejoren sus ingresos y en consecuencia el bienestar. Es por esto por lo que, se hace necesario continuar con el análisis y fomento de este tipo de acuerdos para lograr un mayor aprovechamiento de los TLC firmados y por firmar de Colombia, a través de estrategias que permitan el intercambio de productos diferentes a los commodities característicos del intercambio comercial norte-sur y que en estos casos no favorecen de manera significativa el crecimiento de la especialización ni de la productividad de países como Colombia2.