Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Por décadas el ingreso de flujos de capital extranjero, sobre todo en países en vías de desarrollo, han contribuido a la economía de estas naciones, promoviendo el crecimiento económico, o amortiguando problemas en variables macroeconómicas vitales para el bienestar del país, por ejemplo, en la balanza de pagos (Hansen & Headey, 2010; Ravibesh-Kumanr, 2013). La inversión extranjera directa, fondos de la ayuda oficial para el desarrollo y los ingresos por exportaciones han sido históricamente las principales fuentes de ingreso de divisa para muchos de los países en desarrollo. A estos se han unido en los últimos años las remesas de trabajadores que se han visto incrementados gracias a -entre otros aspectos- el mayor número de migrantes, condiciones económicas alentadoras en los países huéspedes e incentivos de los gobiernos de los países de origen de los migrantes, para el envío de estas transferencias (Coulibaly, 2009; Jovicic & Mitrovic, 2006).

Las remesas se han convertido en una fuente significativa de ingresos. En la actualidad constituyen para muchos países, la segunda causa generadora de divisas, después de la inversión extranjera directa e incluso, superan la barrera del 20 % de participación en el Producto Interno Bruto (Bettin & Zazzaro, 2011; López-Parra & Cruz-Rodríguez, 2016). La importancia es tal que en las últimas décadas las remesas internacionales que llegaron a los países en desarrollo se han incrementado en más de un 300 % (Castles & Delgado, 2007; Guha, 2013). En 2019 fueron USD 554 mil millones a nivel mundial, 8,2 % superior al año anterior y USD 97173,86 millones para América Latina y el Caribe, representando 17 % del total de las remesas. Los tres principales receptores en el mundo fueron India, China y México. Mientras que en nuestra región México, Guatemala y República Dominicana recibieron mayores volúmenes de remesas (Orozco, 2020; World Bank Group & KNOMAD, 2020).

Se ha analizado -y en muchos casos corroborado- la importancia que las remesas de los trabajadores tienen en las variables macroeconómicas de los países receptores, primordialmente en aquellos en desarrollo como Guatemala, El Salvador, República Dominicana, o Nepal, con políticas e instituciones públicas y económicas de calidad, además, donde las remesas como porcentaje del Producto Interno Bruto (PIB) son significativas (Bahadir et al., 2018; Capasso & Neanidis, 2019; Chami et al., 2005; Guha, 2013; Jovicic & Mitrovic, 2006; Santos-Munguía & Pérez, 2020).

Estudios muestran hallazgos a favor y en contra respecto de la influencia de las remesas de los trabajadores en el crecimiento económico del país receptor, además indican que el efecto puede ser directo e indirecto. Los que encontraron influencia positiva, descubrieron que estas transferencias son estadísticamente significativas para el crecimiento económico, pero difiere la magnitud, basado en el nivel de desarrollo económico del país receptor, la robustez de las instituciones financieras, de la abundancia de las remesas en esa economía y la educación (Kadozi, 2019; Matuzeviciute & Butkus, 2016). Para Meyer y Shera (2017), Kumar (2013) y Castles y Delgado (2007) incrementos en el volumen de las remesas de trabajadores provocan aumentos en el PIB del país receptor. Cazachevici et al., (2020) encontraron un efecto positivo, pero pequeño, de las remesas en países de bajo y medio ingreso como Ne- pal y El Salvador, y Tajikistan. Nsiah y Fayissa, (2013) usando datos de panel anuales de 1985 a 2007, para 64 países de África, Asia y América Latina y el Caribe, mediante el modelo autorregresivo con retardos distribuidos (ARDL), encontraron que el flujo de remesas tiene un efecto positivo y significativo a largo plazo en el crecimiento económico.

Otros estudios descubrieron que el ingreso de remesas de trabajadores de manera permanente no tiene un impacto positivo en el incremento del PIB per cápita. Las remesas no son capital para impulsar el desarrollo económico y sí para compensar los malos resultados de la economía. En el momento que los receptores utilizan las remesas para sustituir sus ingresos laborales y reducir su oferta laboral en el mercado de trabajo, entonces son improductivas (Barajas et al., 2009; Batu, 2017; Chami et al., 2005). Un estudio realizado en Turquía por Karagoz, (2009), usando datos de panel obtenidos del Banco Central de Turquía y del Instituto de Estadística Turca, encontró que las remesas tienen impacto negativo en el crecimiento económico. Rao y Hassan, (2011) también encontraron que el efecto directo de las remesas en el crecimiento económico es insignificante.

La incapacidad de producir todos los bienes y servicios que un país necesita provoca un déficit comercial. Su incremento tiene un efecto negativo en el comercio de las naciones, lo que en muchas ocasiones obliga a los países a recurrir a préstamos con organismos internacionales de financiamiento u otros países, para pagar las importaciones. Hoy día, estudios revelan que las remesas son también fuente de financiamiento y contribuye a cerrar la brecha ocasionada por el aumento del nivel de importaciones respecto a las exportaciones. Algunos autores ven en los flujos de remesas de los trabajadores la principal fuente de financiamiento del déficit comercial que afrontan los países en desarrollo (Cáceres & Saca, 2006; Singh, 2010, p. 64; Sapkota 2013). Bhatta, (2013) estableció en su estudio en Nepal que, si el país no es autosuficiente para los bienes producidos en el país, puede conducir a un fuerte aumento del déficit comercial en el largo plazo. Las remesas contribuyen a financiar el déficit, pero también tienen efecto negativo sobre el mismo ya que el déficit comercial se amplía a medida que las remesas aumentan, pues las importaciones aumentan y las exportaciones disminuyen (Loser et al. 2006). En esta línea de que las remesas afectan la balanza comercial está el trabajo de Tung, (2018), quien en sus resultados encontró que las remesas afectan negativamente la balanza comercial y que, además, el ingreso que se ve incrementado en las familias, puede conducir al aumento de las importaciones.

Honduras pasó de recibir USD 160 millones en el año 1997 a USD 2591,80 en el 2007 (TSC, 2009, p. 34). Y USD 4305,3 millones en el año 2017 (BCH, 2020, p. 13). En un espacio de 20 años, el ingreso de remesas se incrementó en 2,591 %. Actualmente, es el segundo país de Centroamérica que más divisas por este concepto recibe (Balcáceres, 2022). Las remesas hoy en día representan más del 20 % como porcentaje de participación en el PIB (Ban- co Mundial, 2022). Ante este escenario es preciso plantearse si el ingreso de las remesas en el periodo 1990 - 2019 afectó el PIB y el déficit comercial de Honduras.

Expuesto lo anterior, con este artículo se busca conocer si las remesas que ingresaron a Honduras en el periodo comprendido entre los años 1990-2019 afectaron el PIB y el déficit comercial (DefC) de la nación centroamericana. Para ello, inicialmente se utilizó el modelo de vectores autorregresivos VAR y la función impulso respuesta (IRF). Consecuentemente, se espera verificar mediante la prueba de causalidad de Granger la existencia de causalidad de las remesas sobre el PIB y DefC. Las hipótesis planteadas establecen que, las remesas que ingresaron a Honduras entre los años 1990 y 2019 impulsaron una respuesta positiva del PIB y DefC y, asimismo, causaron variaciones en estos.

Modelo

Para estimar el efecto de las remesas de trabajadores sobre el Producto Interno Bruto y el déficit comercial, se determinó utilizar el modelo del tipo vector autorregresivo (VAR). Este método tiene el aval de importantes econometristas que lo consideran un recurso robusto en el área económica. Novales (2017) afirma que el VAR permite caracterizar las interacciones simultáneas que se dan entre un grupo de variables. Es un modelo de ecuaciones simultáneas sin restricción, indicado para datos de series temporales. Por su parte, Gujarati y Porter, (2010), arguyen que es un método simple, cuyas predicciones obtenidas “son en muchos casos mejores que las obtenidas con modelos de ecuaciones simultáneas más complejos” (p. 788).

Jansen (2003), Cáceres y Saca (2006) y Amuedo-Dorantes et al., (2010), para describir los mecanismos de transmisión de ingresos de capital del exterior sobre variables macroeconómicas, emplearon el siguiente modelo VAR reducido:

(1)

(1)

Este análisis investigativo utiliza como base el modelo anterior. Como ya lo planteaban Santos-Munguía y Pérez (2020) en él, “Y es una serie de variables observadas en el tiempo t y p es el número máximo de rezagos que tienen las variables que integran el sistema” (p. 713). Y contiene las remesas de trabajadores, el déficit comercial y el PIB, además el término de error U t , es considerado no correlacionado y tiene matriz de covarianza v.

El modelo anterior es una forma reducida, derivada del siguiente modelo estructural:

(2)

(2)

El modelo VAR sin restricciones a estimar incluye las variables: REMESAS, DEFICIT_C $ y el PIB_$. Las variables se utilizaron en valores para estimar el VAR sin restricciones. Conceptualmente, las variables en un modelo VAR son enlistadas considerando inicialmente las más exógenas hasta la más endógena.

Para lograr resultados satisfactorios, antes de estimar el modelo VAR se desarrollaron múltiples pruebas sobre las series de tiempo, utilizando primor- dialmente el software estadístico Stata en su versión 16. En primera instancia, se verificó la estacionariedad de las variables. Posteriormente se evaluó la existencia o no de quiebres estructurales en las variables. Finalmente, se realizaron pruebas de raíz unitaria.

Calculado el VAR, el proceso de transmisión o impacto de las variables es descrito por la función impulso respuesta (IRF). La IRF permite verificar la dirección del impacto de un choque de las variables. Muestran los efectos de los choques en la trayectoria de ajuste de las variables (Amuedo-Dorantes et al., 2010; Carter-Hill et al., 2011). La ecuación del VAR especificado es la siguiente:

(3)

(3)

(4)

(4)

(5)

(5)

Datos

Este análisis utiliza datos de series de tiempo con periodicidad anual pertenecientes a la República de Honduras. La muestra utilizada en el análisis cubre el periodo de tiempo comprendido entre 1990 y 2019. Todos los datos fueron obtenidos de las bases de datos del Banco Central de Honduras (BCH, 2020) y el Banco Mundial (BM, 2020). Las variables de interés para el estudio incluyen a las remesas (REM), el Producto Interno Bruto (PIB) y déficit comercial (DefC); resultado de la evaluación de las importaciones (M) y exportaciones (X) de bienes de Honduras. Los datos son concebidos en moneda extranjera (millones de dólares estadounidenses).

El uso de datos de series de tiempo requiere especial atención para su análisis. Karagoz, (2009), indica que es necesario evaluar si las series son estacionarias o no. En caso de presentar no estacionariedad y proceder a realizar la regresión, conlleva a tener una regresión poco útil. La prueba de raíz unitaria permite identificar la estacionariedad en una serie de tiempo.

Estimación y análisis de resultados VAR

Estacionariedad en las variables

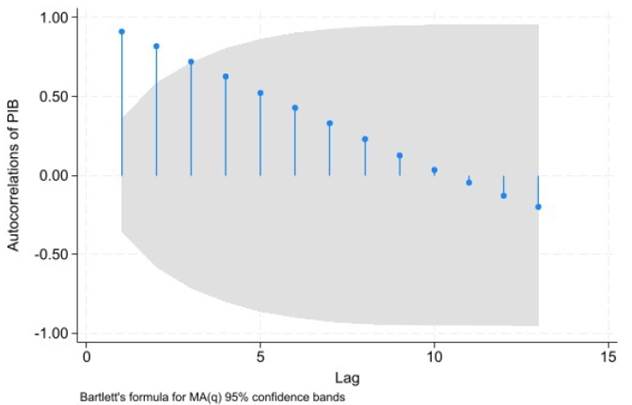

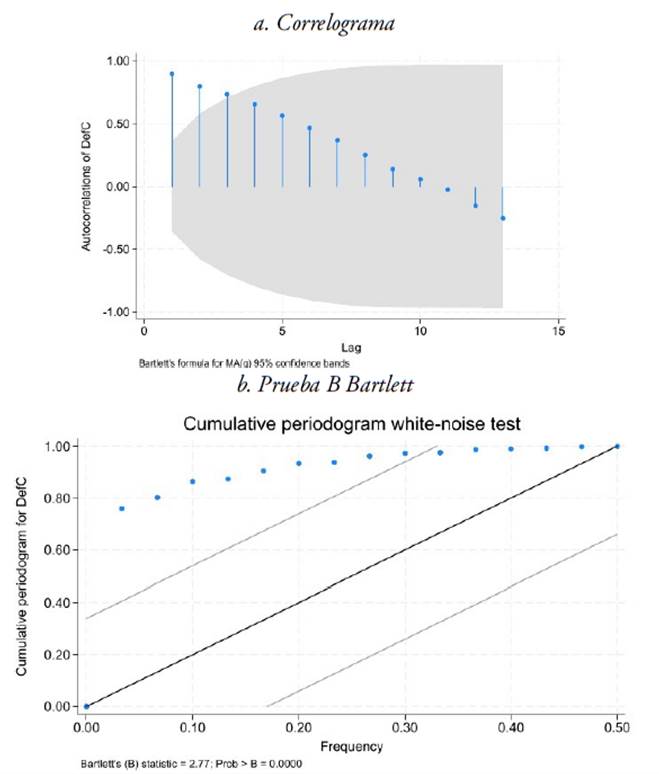

PIB. El primer indicio de estacionariedad de una serie, aunque de manera no formal, es proporcionado por la función de autocorrelación muestral. Un correlograma que desciende lentamente es indicativo de que las variables son de no estacionarias, un correlograma que desciende rápido es indicativo de

estacionariedad. Bajo la anterior premisa la Figura 1 muestra para el correlograma de la serie PIB, evidencia de que, a un nivel de confianza del 95 %, la serie es no estacionaria.

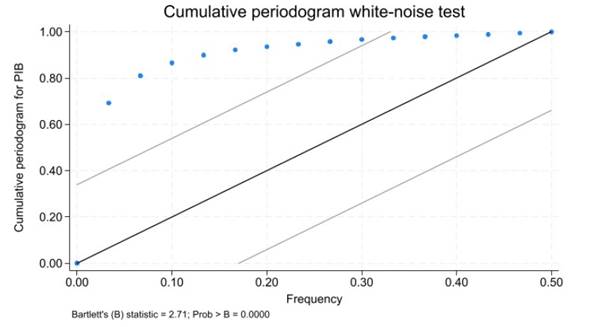

Una prueba formal para verificar la estacionariedad es la prueba B de Bartlett. Esta permite determinar si la serie es estacionaria o no (Bartlett, 1963). Se plantea las siguientes hipótesis con respecto a la serie PIB:

H0: La serie es estacionaria H1: La serie es no estacionaria

La Figura 2 muestra los resultados arrojados por la prueba. Se corrobora gráficamente la no convergencia de los valores. Sin embargo, la relevancia de la prueba está en los valores que proyecta en la parte inferior de la figura. El estadístico es 2,71 y la probabilidad es de 0,0000. Este valor es menor al 0,05, lo que conlleva a rechazar la hipótesis nula de estacionariedad. Consecuentemente hay evidencia de que el PIB es no estacionario.

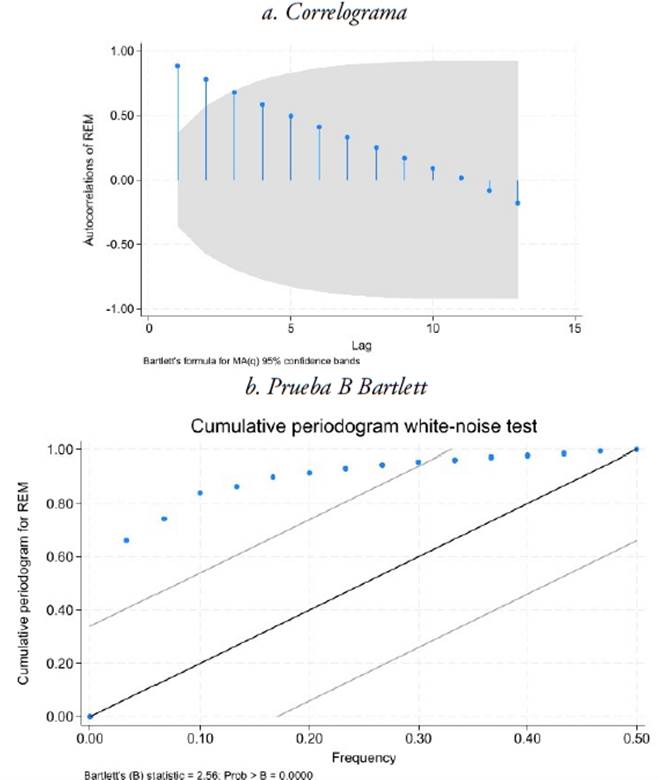

Remesas. El análisis visual de estacionariedad para la serie remesas realizada a través la Figura 3 destaca, al igual que para la serie PIB, indicios de no estacionariedad. Posteriormente, se practicó la prueba de Bartlett, destacando un valor estadístico de 2,56 y la probabilidad de 0,0000; menor al 0,05 evidenciando la no estacionariedad de la serie de remesas.

Déficit comercial. Igual que las anteriores variables, el correlograma del déficit comercial muestra tendencia descendente lenta, característica típica de presencia de autocorrelación y no estacionariedad en la variable. Lo anterior se confirma con la prueba B de Bartlett. El estadístico es igual a 2,77 y la probabilidad es menor al 0,05. Confirmando que la variable déficit comercial es no estacionaria.

Cambios estructurales

Quiebres o cambios estructurales en datos de series de tiempo ocurren cuando los valores de los parámetros del modelo no permanecen constantes a lo largo de todo el periodo. Por lo general, se interpreta como cambios en los parámetros de regresión. Fuerzas externas, cambios políticos, fenómenos naturales son algunas de las causas de los cambios estructurales (Gujarati & Porter, 2010). Ejecutar una regresión bajo cambios estructurales, estimará resultados de una relación en “promedio”, que podría ser diferente a la verdadera relación, implicando posibilidad de realizar predicciones erróneas (Sánchez, 2008). La inferencia sobre raíz unitaria se ve afectada por cambios estructurales (Stock & Watson, 2012). “La importancia del análisis de cambios estructurales radica en que permite construir un modelo para representar el comportamiento de la serie de tiempo influenciada por dichos cambios; y crear planes de contingencia ante una incidencia futura del evento” (Tolvi, 1998 citado en Sánchez, 2008, p. 121). La existencia de un quiebre estructural en las variables de estudio, podría ser la causa de la estacionariedad mostrada en la sección anterior. Razón por la que a continuación, se desarrollaron pruebas de quiebres estructurales a cada una de las series en estudio.

Fuente: elaboración propia a partir de BCH (2020).

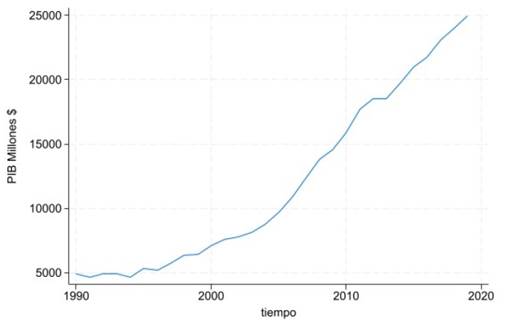

Figura 5 Comportamiento de la serie PIB en Honduras

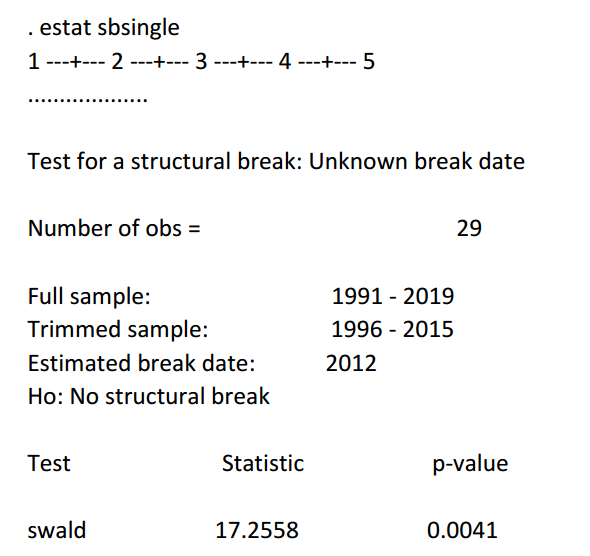

PIB. En principio, un análisis visual del comportamiento de la variable puede ofrecer un indicio del instante en que ha ocurrido el quiebre estructural. En general en Honduras, dadas las particularidades del país, las series tienden a mostrar la existencia de quiebres estructurales y es necesario identificar el momento de su ocurrencia. Haciendo uso del comando tsline PIB del software estadístico Stata versión 16, la Figura 5 expone el comportamiento de la variable PIB a partir del año de 1990. Se observa de manera acentuada un cambio en el recorrido de la variable en el año 2012.

Sin embargo, el análisis visual no permite confirmar de manera plena ese cambio, por lo que se ejecutó con la ayuda del software Stata, la prueba de cambio estructural endógeno. La hipótesis que plantea la prueba fue la siguiente:

H0: No hay cambio estructural H1: Hay cambio estructural

La Tabla 1 muestra la prueba endógena de quiebres estructurales para la variable PIB. La prueba de cambio estructural señala que efectivamente en el año 2012 se dio un quiebre estructural. Hay evidencia para rechazar la hipótesis nula de que no hay cambio estructural y aceptar la hipótesis alternativa de que si existió la ruptura estructural. Esta posibilidad puede que se haya dado por problemas como una disminución en la demanda interna, disminución del ahorro nacional bruto, así como la caída en la inversión realizada por el sector público (BCH, 2013). Sumado a las secuelas aún influyentes, de la sucesión constitucional ocurrida en el país en el año 2009.

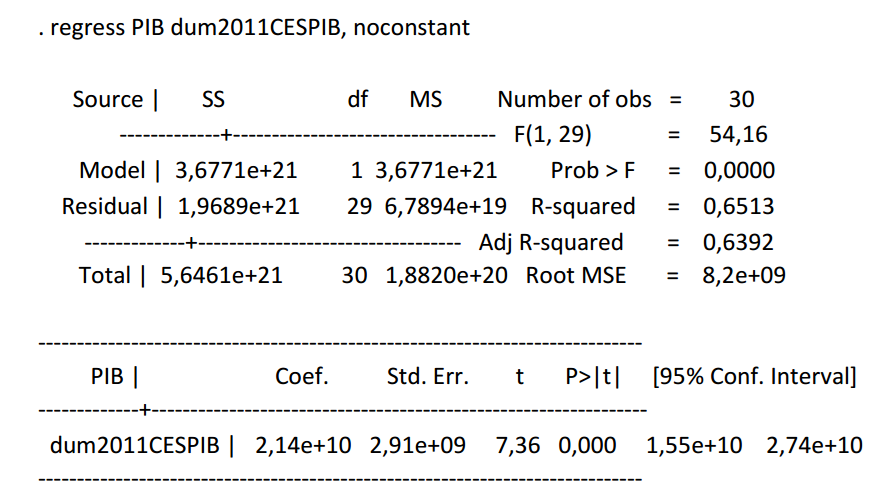

Confirmado el cambio estructural, este se corrigió. Para ello se generaron variables dummy para el año en que ocurrió el cambio estructural en el PIB. Esta variable ficticia contiene valores de cero para los años 1990 a 2011 y valores de uno a partir del 2012 y hasta el año 2019. Una vez generada la variable dummy, se ejecutó la regresión mostrando que la variable dummy creada es significativa (Tabla 2), por lo tanto, es necesaria su inclusión para corregir el cambio estructural. Posteriormente, se calculó un nuevo valor del PIB ajustado ya a los cambios estructurales.

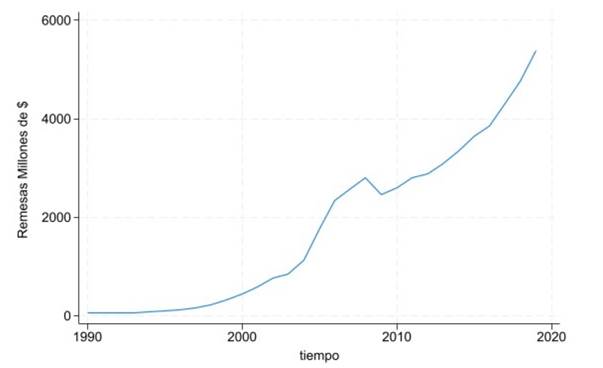

Remesas. El análisis visual de la variable remesas, muestra indicios de quiebre estructural en el año 2009. La historia reciente enmarca este año como un periodo de tiempo muy convulsivo para Honduras. La Figura 6 refleja la trayectoria de la variable y se puede observar un quiebre en la línea precisamente en el año 2009.

Fuente: elaboración propia a partir de BCH (2020) y world Bank Group y KNOMAD (2020).

Figura 6 Comportamiento de la serie de remesas

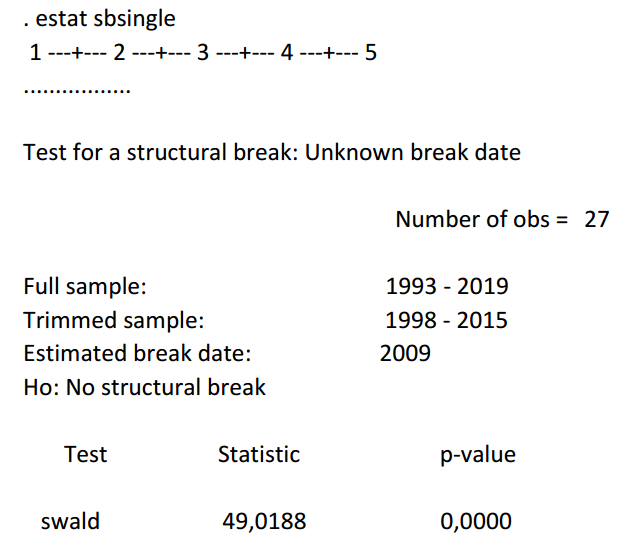

Para confirmar el quiebre identificado de manera informal a través de la Figura 6, se realizó con la ayuda del software Stata, la prueba de cambio estructural endógeno. La Hipótesis que plantea la prueba es la siguiente:

H0: No hay cambio estructural H1: Hay cambio estructural

La Tabla 3 muestra la prueba de quiebres estructurales para la variable remesas. La prueba indica que, efectivamente, en el año 2009 se dio una ruptura estructural. Hay evidencia para rechazar la hipótesis nula de que no hay cambio estructural y aceptar la hipótesis alternativa de que, sí lo hay dado que el valor p es 0,0000, menor al nivel de 0,05. El evento del golpe de Estado o sucesión constitucional podría ser la principal causa de cambio estructural que se dio en Honduras para el año 2009, pero esencialmente podría deberse a la crisis financiera internacional originada en los Estados Unidos de América a finales de 2007 y cuya fuerza de afección se dio en 2008

Confirmado el cambio estructural, este se corrigió. Se generaron variables dummy para el año en que ocurrió el cambio estructural de la variable. La dummy contiene valores de cero en el periodo 1990 a 2008 y valores de uno a partir del año 2009 y hasta 2019. Una vez generada la variable dummy, se ejecutó de nuevo la regresión.

La regresión muestra que la variable dummy creada es significativa, por lo tanto, es necesaria su inclusión para corregir el cambio estructural.

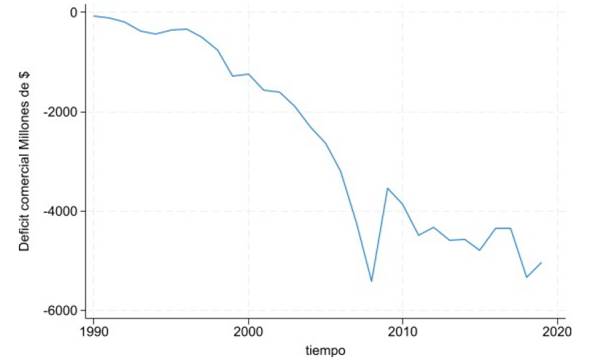

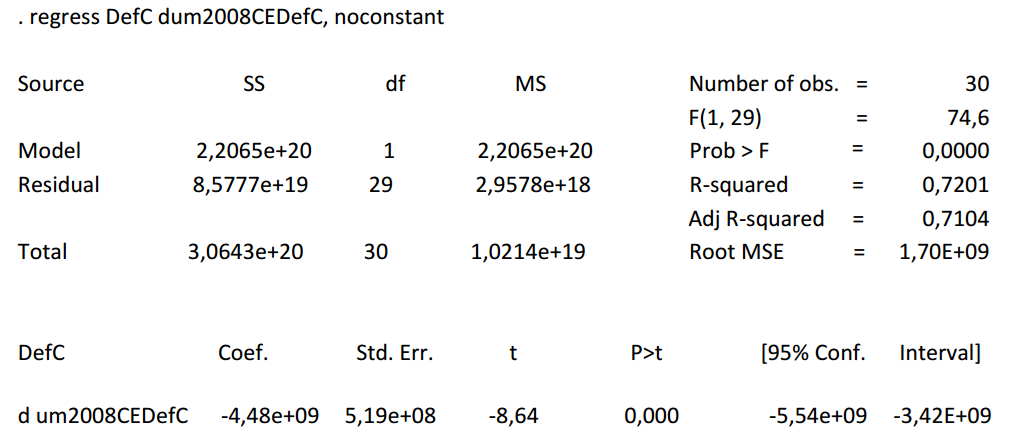

Déficit comercial. Al igual que para las variables antes expuestas, en primera instancia mediante un análisis gráfico se corroboró la trayectoria en el tiempo de la variable. Desde la perspectiva visual, el cambio estructural se observa en el año 2008. A nivel internacional ese año estalló la crisis financiera, sobre la que se podría atribuir dicho quiebre estructural. La Figura 7 refleja la trayectoria de la variable y se puede observar un quiebre en la línea en el año 2008.

Tabla 4 Regresión remesas, variable dummy 2009 sin constante

| . regress REM | dum2008CEREM, | noconstant | |

|---|---|---|---|

| Source SS | df MS | Number of obs = | 30 |

| F(1, 29) = | 162,42 | ||

| Model 1,4814e+20 | 1 1,4814e+20 | Prob > F = | 0,0000 |

| Residual 2,6451e+19 | 29 9,1212e+17 | R-squared = | 0,8485 |

| Adj R-squared = | 0,8433 | ||

| Total 1,7459e+20 | 30 5,8198e+18 | Root MSE = | 9,60E+08 |

| REM Coef. | Std. Err. t | P>t [95% Conf. | Interval] |

| dum2008CEREM 1 | ,0784668 12,74 | 0,000 ,8395173 | 1,160483 |

Fuente: elaboración propia.

Fuente: elaboración propia a partir de BCH (2020).

Figura 7 Comportamiento de la serie de déficit comercial

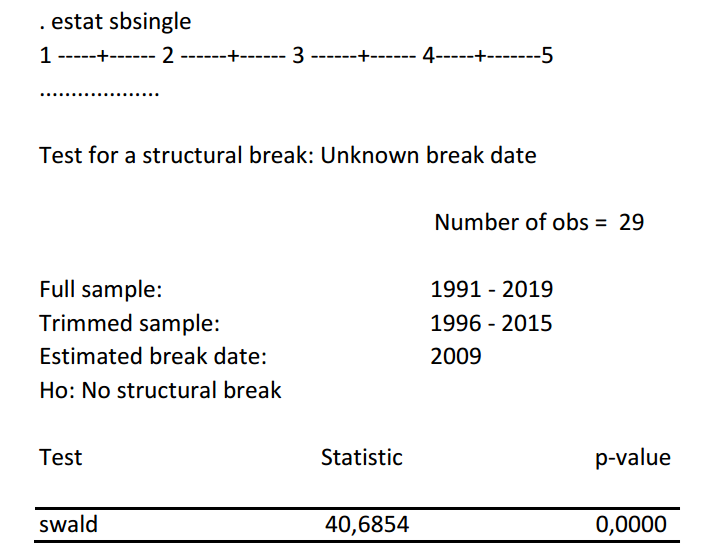

Para confirmar el quiebre estructural que, de manera menos formal se ha identificado a través del gráfico de línea, se realizó la prueba de cambio estructural endógeno. La Hipótesis de la prueba fue la siguiente:

H0: No hay cambio estructural H1: Hay cambio estructural

La Tabla 5 muestra la prueba endógena de quiebres estructurales para la variable déficit comercial. Hay evidencia necesaria para rechazar la hipótesis nula de que no hay cambio estructural y aceptar la hipótesis alternativa de que hay una ruptura estructural, pero este quiebre ocurre en el año 2009 y no en el año 2008, como se visualizó en el gráfico de línea, considerando que el valor pes 0.0000, menor al nivel de 0.05 por lo tanto se rechazó la hipótesis nula. El golpe de Estado es el evento de mayor significatividad en el año 2009, por lo que podría atribuirse a ese fenómeno político social, el quiebre estructural acaecido. Además, de la crisis financiera de los Estados Unidos de América, de los mayores socios comercial de Honduras.

Una vez confirmado el cambio estructural, se hizo la corrección respectiva generando variable dummy. La dummy contiene valores de cero en el periodo 1990 a 2008 y valores de uno a partir del año 2009 y hasta 2019. Generada la variable dummy, se ejecutó nuevamente regresión. Tanto el valor estadístico t como el p valuè de la variable dummy creada son significativas al nivel de 0,05. También para esta variable se calculó el valor ajustado al cambio estructural en el año 2009 (Tabla 6).

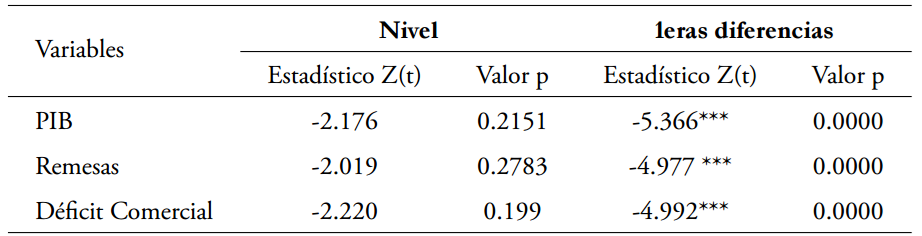

Prueba de raíz unitaria

Luego de identificar indicios de estacionariedad y cambios estructurales en el PIB, las remesas y el déficit comercial, corresponde realizar pruebas para verificar la existencia o no de raíz unitaria en las variables. Se utilizó la prueba de Phillip Perrón, desarrollada por Peter Phillips y CB Pierre Perron (Phillips & Perron, 1988). La prueba se aplicó sobre los valores ajustados de las variables y también sobre la primera diferencia de estos valores ajustados. La prueba de raíz unitaria de Phillips-Perrón plantea la siguiente hipótesis:

H0: Raíz unitaria H1: Estacionariedad

La regla de decisión planteada por la prueba es que, si el valor p es mayor a 0,05, no se rechaza H0, hay evidencia de raíz unitaria.

Los resultados mostraron que las tres variables en sus valores ajustados tienen raíz unitaria. Ejecutándose una vez más la prueba sobre las primeras diferencias de los valores ajustados y con ello se convirtieron en estacionarias, las variables son integradas de orden I (Tabla 7).

Rezagos

Al definir el número de rezagos a incluir en un modelo, no es posible evitar cierto grado de ensayo y error (Gujarati & Porter, 2010). Para Stock y Watson, (2012, p. 394) “utilizar demasiado pocos retardos puede hacer disminuir la precisión de las predicciones debido a que se pierde información valiosa, pero la adición de retardos aumenta la incertidumbre de la estimación”.

Los criterios de información de Akaike (AIC), criterio Schwarz (SBC o SBIC) y Hannan-Quinn (HQIC), son en la actualidad algunas de las herramientas que permiten la elección del número de rezagos más adecuado. El AIC es uno de los criterios más utilizados para determinar el número de rezagos óptimos. No obstante, en algunos casos donde la muestra es demasiado grande su estimador no es consistente. Pero se posiciona como uno de los criterios más efectivos en muestras pequeñas (menos de 60 datos) ya que minimizan la posibilidad de subestimación al tiempo que se maximiza la posibilidad de recuperar la verdadera longitud del retardo. También, se ha considerado que el número de rezagos que minimiza el SBC es un estimador consistente de la verdadera longitud de los retardos. Mientras que HQIC identifica correctamente la verdadera longitud del rezago cuando la muestra es grande, superiores a 120 datos (Liew, 2004; Stock & Watson, 2012). Por lo antes expuesto, se decidió utilizar el criterio de información Akaike para elegir el número de rezagos necesarios en el modelo VAR, además se considera que refleja los valores más bajos entre todos los criterios (Tabla 8).

Tabla 8 Criterios de selección del rezago óptimo del modelo

| Rezago | AIC | SBC(SBIC) | HQIC |

| 0 | 127,989 | 128,229 | 128,061 |

| 1 | 123,825 | 125,265 | 124,253 |

| 2 | 122,418* | 125,058* | 123,203* |

Nota: * Indica el orden de rezagos seleccionado por el criterio. AIC: criterio de información Akaike. SBC: criterio de información Schwarz. HQ: criterio de información Hannan-Quinn.

Fuente: elaboración propia.

Prueba de autocorrelación

Según Gujarati y Porter (2010), la inercia, sesgo de especificación en el caso de exclusión de variables, incorrecta elección de los rezagos, manipulación y transformación de datos son algunas de las razones para la existencia de correlación serial. La autocorrelación ocurre cuando el error en un periodo está correlacionado con el error en otro periodo. La Tabla 9 muestra los resultados referentes a la prueba de autocorrelación del modelo VAR. Chi 2 muestra valores altos y positivos, el valor p asociado a la prueba es de 0,09730 en el rezago uno y 0,67430 en el rezago dos que fue el número de rezagos indicados por los criterios de información. Ambos valores son mayores que el nivel de significancia del 5 % por lo que no se rechaza la hipótesis nula que indica no hay correlación serial entre los residuos del modelo VAR (Tabla 9).

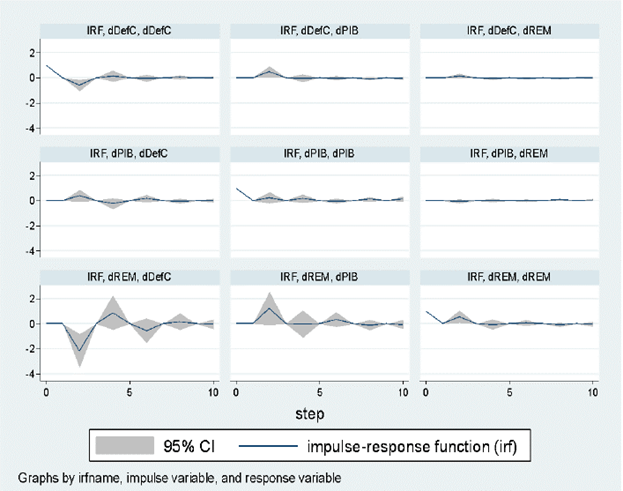

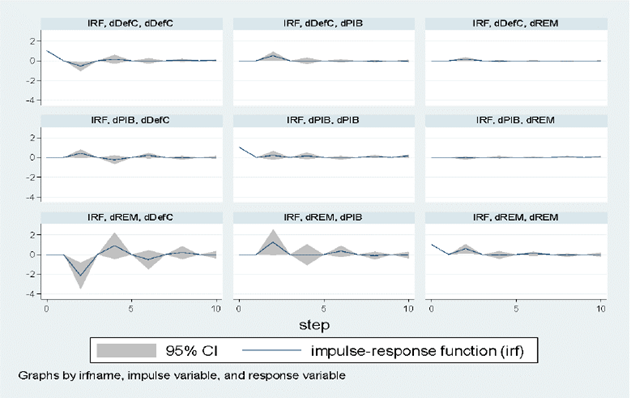

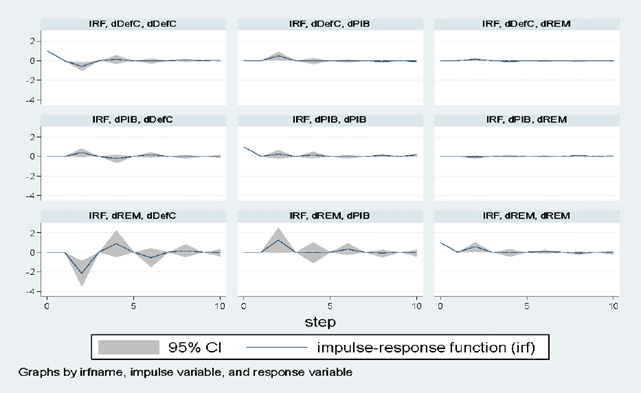

Respuesta del PIB y el déficit comercial ante un choque provocado por la entrada de las remesas de los trabajadores a Honduras

Las remesas de los trabajadores son transferencias monetarias cuyo impacto, sobre todo en economías en desarrollo y con un sistema financiero robusto, es bastante importante a nivel macroeconómico (Jouini, 2015; Jovicic & Mitrovic, 2006). La Figura 8 muestra la respuesta del déficit comercial y el PIB, ante el impulso provocado por un choque de las remesas que ingresan a Honduras.

La sección a de la Figura 8, exhibe la respuesta de las remesas ante el impulso generado por un choque en la variable misma. Las remesas responden de manera positiva y significativa dos periodos y medio luego del ingreso a territorio nacional de esta transferencia, la respuesta alcanza inicialmente un 10 % de incremento. La respuesta sigue siendo positiva, pero no significativa hasta finales del cuarto periodo posterior a su ingreso, momento en que se vuelve negativa y estadísticamente no significativa de manera sostenida por el resto del periodo analizado. Los ingresos por remesas participan activamente en la economía nacional de manera positiva en el mediano plazo.

La sección b de la Figura 8, indica que el déficit comercial responde de manera negativa entre los periodos uno y tres posteriores al ingreso de las remesas en ese periodo alcanza indicadores porcentuales hasta de -2 %. A partir del tercer y hasta el quinto periodo responde de manera positiva, alcanza su máximo crecimiento en el cuarto periodo (1 %) posterior al choque suscitado. Entre el quinto y el séptimo periodo la respuesta del déficit comercial se vuelve una vez más negativa, alcanza porcentajes hasta del 0,5 % en el sexto periodo. La respuesta se vuelve nula a partir del séptimo periodo de análisis. Esto podría explicarse por desde tres perspectivas: primero, la entrada constante de estos recursos contribuye a disminuir y financiar el déficit de la balanza. Segundo contribuye a la importación de productos básicos lo cual es positivo, pero también incrementa importaciones de productos suntuarios cuyo aporte a la producción nacional es nulo, provocando la salida de los recursos económicos del país e impidiendo un aporte sostenible en el tiempo para la economía nacional. Este resultado sigue la línea con lo planteado por Acosta et al., (2009), Cáceres y Saca, (2006), Jara-Alba y López, (2015), Singh, (2010), Hassan y Holmes, (2016) Bhatta, (2013). Tercero, se ha demostrado que la entrada de remesas impone un costo económico no deseado para los productores de bienes de exportación, afectando su capacidad productiva (Amuedo-Dorantes & Pozo, 2004).

La respuesta del PIB ante un choque en las remesas es positiva, alcanza picos de respuesta a favor de la macroeconomía nacional entre el primer y tercer periodo (1 %), y entre el quinto y séptimo ciclo alcanza valores porcentuales de hasta 0,03 %. En el resto de los periodos analizados, la respuesta es nula (sección c de la Figura 8). El aporte más significativo tal vez de las remesas de los trabajadores es indirecto a través de su influencia en el consumo, inversión en adquisición de activos, construcción de vivienda, emprendimientos empresariales a pequeña escala, educación y el ahorro de las familias.

La transitoriedad de la respuesta podría atribuirse a la falta de instrumentos y políticas de Estado encaminadas a la priorización del uso correcto de las remesas de los trabajadores. También a la ejecución de inversiones erróneas o manejadas inadecuadamente producto de la poca formación académica o profesional del capital humano de los receptores de este tipo de ingresos. Se puede adherir al hecho de que la mayoría de los receptores de las remesas son pobladores con ingresos medios o bajos, numerosas familias y mano de obra no calificada. Orillándolos a utilizar los recursos económicos recibidos como medio de subsistencia únicamente. El impacto de las remesas es más evidente en aquellos países receptores que cuentan con un sistema financiero desarrollado, un nivel educativo sobresaliente, instituciones estatales transparentes y políticas regulatorias definidas.

Contraste de causalidad Granger en el modelo VAR

Una vez estimado el modelo VAR, cuyas “variables explicativas de todas las ecuaciones son los valores retardados de todas las variables” (Stock & Watson, 2012, p. 456), se verificó a través de la prueba de Granger, la existencia de causalidad entre los elementos del sistema. Para este propósito, se buscó contrastar la hipótesis nula de que los coeficientes de las variables independientes son iguales a cero. El rechazo de la hipótesis nula implica que la variable x es un predictor útil de las variaciones de la variable y (Stock & Watson, 2012). Para Wooldridge, (2009) “valores pasados de una serie (x t ) son útiles para predecir valores futuros de otra (y t )” (p. 835).

Los resultados de la tabla anterior revelan que, cuando el PIB es la variable dependiente, las remesas no son estadísticamente significativas al 0,05 por ciento de nivel de significancia. Ello implica que no predicen las variaciones a una significatividad del 0,05 por ciento, pero sí lo hacen a un nivel de significancia del 0,1 por ciento. Este resultado coincide con lo encontrado por Nyasha y Odhiambo, (2020) en Sudáfrica donde las remesas y el crecimiento económico no se están causalmente relacionados y al igual que en Honduras el sector financiero no alcanza niveles de desarrollo deseados. Por otro lado, los hallazgos de este trabajo difieren con lo encontrado por Depken et al., (2021) en Croacia donde las remesas causan crecimiento económico, pero no a la inversa. Mientras que el déficit comercial sí es un predictor útil de las variaciones del PIB, con un nivel del 0,05 por ciento de significancia. En esta ecuación la causalidad predictiva de las variables en conjunto es positiva con un valor p de 0,071 no significativo al 0,05 por ciento de significancia estadística.

Tabla 10 Prueba de causalidad de Granger

| VD | VI | Causalidad de | la VI/VD | Causalidad conjunta |

|---|---|---|---|---|

| PIB | dREM dDefC | 0,064 | 0,035 | 0,071 |

| DefC | dPIB dREM | 0,088 | 0,002 | 0,029 |

| REM | dPIB dDefC | 0,593 | 0,107 | 0,022 |

Fuente: elaboración propia.

Para la ecuación que contiene el DefC como variable dependiente, las remesas son positivas, su valor p igual a 0,002 es estadísticamente significativa al 0,01 %, lo que posiciona a las remesas como un predictor útil del déficit comercial. Las remesas podrían causar déficit comercial mediante el incremento de las importaciones ya sea de bienes de transformación, bienes de consumo o bienes suntuarios. Esta posición sigue la línea de los resultados encontrados por Cáceres y Saca, (2005), en El Salvador donde las remesas podrían causar el incremento de las importaciones de bienes y ser canalizadas para el consumo solamente. También en Nepal se encontró causalidad unidireccional de largo plazo de las remesas sobre el déficit comercial y las importaciones (Bhatta, 2013). Por último, Loser et al. (2006) encontraron que las remesas aumentan las importaciones. En cambio, el PIB no es estadísticamente significativo al 0,05 %. Sí lo es a un nivel de significancia del 0,1 por ciento. Finalmente, siendo la variable dependiente, ninguna de las variables independientes PIB y DefC son significativas para predecir la causalidad en las remesas.

Conclusiones

Los resultados del presente artículo muestran que las remesas que ingresaron a Honduras entre los años 1990 y 2019 afectaron positivamente el PIB y disminuyeron el déficit comercial, principalmente en el corto y mediano plazo. Luego del ingreso de las remesas, el PIB responde de manera positiva un año posterior a ese ingreso. Este efecto se mantiene durante dos periodos consecutivos. A partir del tercer periodo y hasta el final del lapso evaluado, la respuesta es fluctuante, predominantemente nula la mayor parte del tiempo. Mientras que el déficit comercial se reduce un año después de que ingresaron las remesas, sin embargo, esta respuesta también es transitoria.

Los hallazgos permiten aceptar parcialmente la hipótesis de que las remesas que ingresaron a Honduras entre los años 1990 y 2019 impulsaron positivamente el PIB y déficit comercial, ya que la respuesta favorable de estas variables no es sostenida en el tiempo. El PIB responde positivamente ante el choque provocado por el ingreso de remesas un año antes. Esta respuesta positiva se mantiene por espacio de dos años, para luego mostrar un comportamiento irregular y nulo en la mayoría del periodo analizado. Mientras que el déficit comercial muestra una caída pronunciada un año después del ingre- so de las remesas, esta tendencia se mantiene igualmente por dos periodos consecutivos, para luego mostrar un comportamiento irregular con picos de incremento y respuesta nula de la variable.

La entrada de remesas en el periodo (Tabla A1 del anexo) analizado, no causaron las variaciones del PIB en Honduras al 0,05 de nivel de significancia. Esto permite rechazar la hipótesis de que las remesas causaron o son predictivas de las variaciones del PIB de Honduras. Por el contrario, se demostró que el ingreso de remesas entre 1990 y 2019 sí causaron o fueron predictores de las variaciones del déficit comercial. Incluso, son estadísticamente significativas al 0,01 por ciento. Estos resultados permiten aceptar la hipótesis de que las remesas causaron las variaciones del déficit comercial en Honduras durante el periodo de 1990 a 2019.