Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Uno de los fenómenos globales más importantes en los últimos años ha sido la creación y aumento del uso de las criptomonedas, el mercado de criptomonedas y de tokens , los cuales se han caracterizado por la volatilidad en su precio (Gandal et al., 2021). Las noticias, expectativas, regulación y la especulación influyen sobre el precio. La ausencia de un organismo regulador ha influido sobre su volatilidad. La sumatoria del optimismo sobre las criptomonedas y las ganancias de mayores precios, puede contribuir a que exista mayor publicidad y demanda (Blanco, 2021; Pilacuán et al., 2021). Al delimitar su valor en la oferta y la demanda, no ser emitidas por ninguna autoridad central y transarse sin intermediarios, las criptomonedas han ido flotando a un costado del sistema financiero.

Las consecuencias por el mal manejo monetario han sido documentadas ampliamente. Los incrementos en la deuda privada y pública, mayores precios de los activos, menor actividad económica real, y déficit en cuenta corriente, son factores que preceden al inicio de una crisis financiera (Rivera-Lozano & Rivera-Garzón, 2019). La mala aplicación de políticas macroeconómicas ha contribuido a la insolvencia empresarial (Farhi & Tirole, 2018; Rivera-Lozano & Rivera-Garzón, 2019). Si la insolvencia se generaliza entre las empresas, las instituciones financieras no podrán ofertar créditos; la economía global se en- contrará en recesión. Los gobiernos, entonces, intentarán proveer de liquidez a estas instituciones, pero esta operación generará mayor presión inflacionaria (Rivera-Lozano & Rivera-Garzón, 2019).

Una de las mayores crisis económicas en Ecuador fue causada por malas decisiones económicas y financieras. Sus efectos se materializaron en el cierre de empresas e instituciones financieras, y en una mayor volatilidad del Sucre, su moneda (García & López, 2022). En 2021, El Salvador fue el primero en constituir al Bitcoin como moneda de curso legal; el debate sobre esta decisión incluía los potenciales riesgos asociados con su volatilidad y las actividades ilícitas. En el caso de impuestos pagados mediante Bitcoin, se reduciría el control sobre la trayectoria de la recaudación fiscal (Oliveros-Rosen & Bhatia, 2021).

¿Cuáles han sido los efectos de las criptomonedas en la economía real? La pregunta es pertinente ante su potencial involucramiento en los mercados financieros, las crisis y la relevancia adquirida en mercados emergentes. Otro interrogante importante sería sobre el potencial de las CBDC en materia de utilización y aportes al sistema financiero -sistemas de pagos e inclusión-.

El objetivo de este artículo es responder a estos interrogantes mediante un análisis sobre historia, actualidad y potencialidades de las criptomonedas, especialmente en Latinoamérica. En la primera parte se hará un repaso histórico. La segunda sección abordará los efectos en la economía real. La tercera sección abarcará el potencial de las CBDC y finalmente, se concluirá sobre lo expuesto.

Criptomonedas: historia y actualidad

En 2008, Satoshi Nakamoto planteó la necesidad de un mecanismo de pago electrónico como una versión del pago de par a par, directamente, sin la intervención de instituciones financieras. Este mecanismo, basado ya no en la confianza y garantía, sino en la criptografía computacional, permitiría que las transacciones fueran impersonales y descentralizadas (Nakamoto, 2008).

En la tecnología Blockchain, una criptomoneda es una cadena de firmas digitales donde los propietarios la transfieren al siguiente dueño firmando el hash de la transacción anterior y la clave del nuevo propietario. En el digital ledger se registran las transacciones, y está constituido por bloques vinculados y encadenados criptográficamente. Este componente es replicado por la red de nodos, quienes “minan” la criptomoneda y validan la información y transacción usando algoritmos computacionales (Sebastião et al., 2021).

En 2009, Nakamoto creó la red de Bitcoin. A continuación, se presentan 16 de sus principales características, según Sebastião et al. (2021):

Inmaterialidad: sin representación física ni valor intrínseco

Descentralización: transacciones entre pares, sin intermediarios

Accesibilidad: cualquier persona con acceso a internet puede tranzar bitcoins

Transparencia: transacciones de conocimiento público

Integridad: inexistencia del doble gasto

Consenso: la red maneja los balances y transferencias

Globalidad: no existen barreras geográficas o económicas

Portabilidad: cualquier cantidad de Bitcoins puede almacenarse en una memoria portátil

Rapidez: demoran menos que las transacciones bancarias

Precio: costos de las transferencias relativamente bajos

Irreversibilidad: las transacciones no pueden revertirse

Inmutabilidad: un nuevo bloque añadido no puede modificarse

Divisibilidad: una unidad puede dividirse en fracciones

Resiliencia: red resistente a ataques

Anonimidad: los usuarios no necesitan identificarse

Oferta limitada: el número máximo es 21 millones de unidades

Inicialmente, el Bitcoin llamó la atención solo de un pequeño grupo de desarrolladores y usuarios. La crisis financiera provocó un disgusto generalizado y pérdida de confianza en los bancos, autoridades monetarias, reguladores y políticos. Este contexto contribuyó a un mayor interés hacia el Bitcoin (Akhmatov & Roienko, 2020).

La primera transacción comercial con Bitcoins se realizó en Estados Unidos en 2010. Los bienes involucrados fueron dos pizzas cuyo valor era de 25 dólares. El comprador pagó con 10 mil Bitcoins. En ese mismo año, unos hackers vulneraron el protocolo de verificación y sustrajeron más de 182 billones de Bitcoins; de forma casi inmediata, este problema fue solucionado (Akhmatov & Roienko, 2020; Gandal et al., 2021; Sebastião et al., 2021). En la Tabla 1 se presentan los precios mensuales del Bitcoin entre enero de 2019 y febrero de 2023.

Tabla 1 Precio mensual del Bitcoin (enero 2019-febrero 2023)

| Fecha | Último | Apertura | Máximo | Mínimo | Variación % |

| ene-19 | $3437,20 | $3709,50 | $4070,50 | $3368,20 | -7,34 % |

| feb-19 | $3816,60 | $3437,70 | $4194,20 | $3382,50 | 11,04 % |

| mar-19 | $4102,30 | $3816,70 | $4138,10 | $3681,80 | 7,49 % |

| abr-19 | $5320,80 | $4102,30 | $5594,40 | $4076,80 | 29,70 % |

| may-19 | $8558,30 | $5321,10 | $9045,90 | $5319,50 | 60,85 % |

| jun-19 | $10818,60 | $8556,90 | $1329,80 | $7480,40 | 26,41 % |

| jul-19 | $10082,00 | $10821,40 | $13134,40 | $9082,60 | -6,81 % |

| ago-19 | $9594,40 | $10081,90 | $12291,90 | $9343,00 | -4,84 % |

| sep-19 | $8284,30 | $9594,70 | $10896,20 | $7749,00 | -13,65 % |

| oct-19 | $9152,60 | $8285,00 | $10540,00 | $7329,20 | 10,48 % |

| nov-19 | $7546,60 | $9153,10 | $9500,40 | $6534,80 | -17,55 % |

| dic-19 | $7196,40 | $7546,50 | $7702,20 | $6462,20 | -4,64 % |

| ene-20 | $9349,10 | $7196,40 | $9569,00 | $6884,10 | 29,91 % |

| feb-20 | $8543,70 | $9349,30 | $10482,60 | $8543,70 | -8,62 % |

| mar-20 | $6412,50 | $8543,80 | $9180,80 | $3869,50 | -24,94 % |

| abr-20 | $8629,00 | $6412,40 | $9437,50 | $6157,40 | 34,56 % |

| may-20 | $9454,80 | $8628,60 | $1033,00 | $8235,60 | 9,57 % |

| jun-20 | $9135,40 | $9454,50 | $10301,80 | $8865,30 | -3,38 % |

| jul-20 | $1333,40 | $10961,10 | $11434,80 | $10771,80 | 24,06 % |

| ago-20 | $11644,20 | $11333,20 | $12444,10 | $10730,70 | 2,74 % |

| sep-20 | $10776,10 | $11644,20 | $1245,90 | $9877,10 | -7,46 % |

| oct-20 | $13797,30 | $10776,60 | $14065,40 | $10387,60 | 28,04 % |

| nov-20 | $19698,10 | $18394,60 | $19831,20 | $1235,20 | 42,77 % |

| dic-20 | $28949,40 | $19697,80 | $29298,80 | $17600,10 | 46,97 % |

| ene-21 | $33108,10 | $28951,70 | $41921,70 | $28204,50 | 14,37 % |

| feb-21 | $45164,00 | $33106,80 | $58335,10 | $32324,90 | 36,41 % |

| mar-21 | $58763,70 | $45160,50 | $61795,80 | $45008,80 | 30,11 % |

| abr-21 | $57720,30 | $58763,20 | $64778,00 | $47098,50 | -1,78 % |

| may-21 | $37298,60 | $57719,10 | $59523,90 | $30261,70 | -35,38 % |

| jun-21 | $35026,90 | $37294,30 | $41318,00 | $28901,80 | -6,09 % |

| jul-21 | $41553,70 | $35030,70 | $42285,30 | $29310,20 | 18,63 % |

| ago-21 | $47130,40 | $41510,00 | $50498,80 | $37365,40 | 13,42 % |

| sep-21 | $43823,30 | $47129,20 | $52885,30 | $39646,80 | -7,02 % |

| oct-21 | $61309,60 | $43824,40 | $66967,10 | $43292,90 | 39,90 % |

| nov-21 | $56882,90 | $61310,10 | $68990,60 | $53448,30 | -7,22 % |

| dic-21 | $46219,50 | $5891,70 | $59064,30 | $42587,80 | -18,75 % |

| ene-22 | $38498,60 | $46217,50 | $47944,90 | $32985,60 | -16,70 % |

| feb-22 | $43188,20 | $38475,60 | $45755,20 | $34357,40 | 12,18 % |

| mar-22 | $45525,00 | $43187,20 | $48199,00 | $37182,10 | 5,41 % |

| abr-22 | $37650,00 | $45529,00 | $47435,00 | $37596,00 | -17,30 % |

| may-22 | $31793,40 | $37642,00 | $40021,00 | $26500,50 | -15,56 % |

| jun-22 | $19926,60 | $31793,10 | $31969,90 | $17630,50 | -37,32 % |

| jul-22 | $23303,40 | $19926,60 | $24605,30 | $18794,40 | 16,95 % |

| ago-22 | $20043,90 | $23303,40 | $25205,70 | $19542,90 | -13,99 % |

| sep-22 | $19423,00 | $20049,90 | $22702,50 | $18191,80 | -3,10 % |

| oct-22 | $20496,30 | $19422,90 | $21038,10 | $18207,90 | 5,53 % |

| nov-22 | $17163,90 | $20496,10 | $21464,70 | $15504,20 | -16,26 % |

| dic-22 | $16537,40 | $17163,40 | $18351,80 | $16331,20 | -3,65 % |

| ene-23 | $23125,10 | $16537,50 | $23952,90 | $16499,70 | 39,83 % |

| feb-23 | $23796,90 | $23124,70 | $25236,80 | $21418,70 | 2,91 % |

Fuente: Investing.com (s.f.).

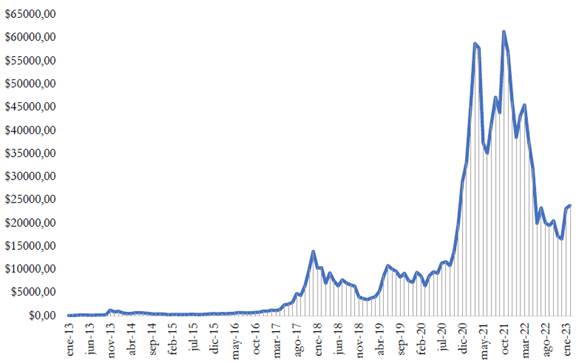

Los precios máximos del Bitcoin corresponden al 2021; entre octubre y noviembre sus precios superaron los 60 000 dólares. En la Figura 1 se muestran los precios mensuales del Bitcoin entre enero de 2013 y enero de 2023.

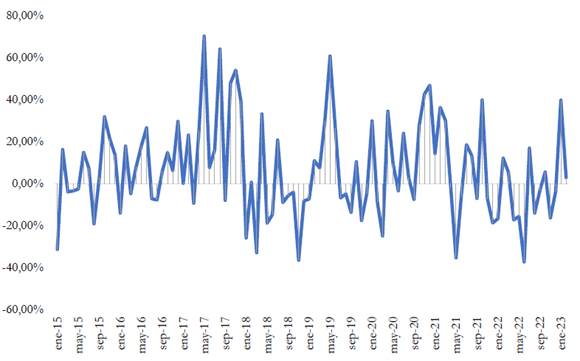

Los mayores picos en el precio corresponden a los años 2017 y 2021 (Fernández, s.f.). Mediante la Figura 2 se presenta la variación porcentual del precio mensual del Bitcoin entre enero de 2015 y enero de 2023.

Mediante la Figura 2 se observa una serie de cambios porcentuales negativos y positivos en el precio del Bitcoin. En algunos casos estas variaciones fueron muy pronunciadas.

En 2013, su precio varió de $150 a mitad de año a más de $1000 en noviembre; se introdujeron nuevas criptomonedas, pero no significaron una competencia directa (Akhmatov & Roienko, 2020; Gandal et al., 2021; Sebastião et al., 2021). En 2014 su precio disminuyó. Según Gandal y Halaburda (2016), en este mercado existe una dinámica de juego de suma-cero: los perdedores son aquellos que han comprado con la expectativa de un mayor precio, mientras que los ganadores son los que han vendido antes de la caída del precio. Hasta febrero de 2016 el precio del Bitcoin se mantuvo relativamente estable, mientras que Litecoin, la segunda mejor posicionada, tuvo caídas del 70 % de su valor, otras reportaron caídas de 90 %. En 2016, Bitcoin concentró el 94 % de la capitalización, Litecoin tenía solo el 2 % (Gandal et al., 2021).

En 2017, el precio creció exponencialmente de $1000 a más de $19000 en diciembre (Gandal et al., 2021; Sebastião et al., 2021). Las burbujas en el precio de los activos pueden catalogarse como fenómenos irracionales del mercado y se vinculan con el accionar de los inversionistas. El alza del precio en 2017 fue causada por las inversiones especulativas (comportamiento irracional); existió una burbuja ya que no hubo otros argumentos que justificasen dicha elevación (Álvarez, 2019; Espinoza & Pérez, 2019).

En noviembre del 2018, el precio del Bitcoin disminuyó en 40,7 % ($3779). En 2020 comenzó la pandemia COVID-19, lo que contribuyó a la reducción del precio (Gandal et al., 2021; Sebastião et al., 2021). La crisis provocada por el COVID-19 tuvo consecuencias sin precedentes: afectó directamente no solo al sector financiero, sino también a la economía en conjunto (IMF, 2020). Las medidas como el distanciamiento social y las restricciones de viajes, al igual que la pandemia en sí, incidieron sobre la economía global (Sarkodie et al., 2021).

A inicios del 2020, el precio del Bitcoin era de 7179 dólares y a finales de año fue 28768 dólares, un incremento del 300 % para ese año. Esta elevación se explicó por la acumulación de estas monedas por los inversionistas, ya que consideraban al Bitcoin como una cobertura frente a la inflación y una alternativa a la depreciación del dólar (ODF, 2021). En 2021, el precio del Bitcoin supero los 60000 dólares, una cifra superior al valor máximo (19000 dólares) en 2017 (Mena, 2021). En marzo del 2021, el precio del Bitcoin fue de 58734 dólares, casi el triple del precio máximo de 2017 (19000 dólares). Un comportamiento volátil hace referencia a variaciones significativas en períodos cortos de tiempo. En mayo de 2021, el precio se redujo a 35 749 dólares; y en octubre este precio alcanzó su pico máximo (61374 dólares) (Fernández, 2022). La Tabla 2 presenta los precios diarios del Bitcoin entre el 23 de enero de 2023 y el 23 de febrero de 2023.

Tabla 2 Precio diario del Bitcoin en dólares

| Fecha | Último | Apertura | Máximo | Mínimo | Variación % |

| 23.01.2023 | $22915,50 | $22709,00 | $23161,80 | $22527.90 | 0,91 % |

| 24.01.2023 | $22632,50 | $22916,30 | $23156,10 | $22517,10 | -1,23 % |

| 25.01.2023 | $23055,10 | $22632,50 | $23779,00 | $22366,30 | 1,87 % |

| 26.01.2023 | $23016,00 | $23055,20 | $23259,50 | $22869,00 | -0,17 % |

| 27.01.2023 | $23074,60 | $23016,00 | $23480,30 | $22602,90 | 0,25 % |

| 28.01.2023 | $23027,90 | $23074,60 | $23182,30 | $22889,80 | -0,20 % |

| 29.01.2023 | $23753,10 | $23023,50 | $23952,90 | $22973,30 | 3,15 % |

| 30.01.2023 | $22832,20 | $23746,00 | $23794,00 | $22560,00 | -3,88 % |

| 31.01.2023 | $23125,10 | $22832,20 | $23262,90 | $22724,90 | 1,28 % |

| 01.02.2023 | $23725,60 | $23124,70 | $23784,50 | $22809,60 | 2,60 % |

| 02.02.2023 | $23427,60 | $23726,20 | $24207,20 | $23398,10 | -1,26 % |

| 03.02.2023 | $23431,20 | $23429,10 | $23694,10 | $23233,80 | 0,02 % |

| 04.02.2023 | $23323,80 | $23431,20 | $23571,80 | $23269,80 | -0,46 % |

| 05.02.2023 | $22936,00 | $23326,90 | $23423,40 | $22766,50 | -1,66 % |

| 06.02.2023 | $22761,80 | $22936,00 | $23130,60 | $22633,70 | -0,76 % |

| 07.02.2023 | $23251,70 | $22761,80 | $23338,80 | $22748,20 | 2,15 % |

| 08.02.2023 | $22964,60 | $23251,70 | $23425,10 | $22691,70 | -1,23 % |

| 09.02.2023 | $21792,50 | $22964,60 | $23003,60 | $21744,60 | -5,10 % |

| 10.02.2023 | $21635,00 | $21792,50 | $21933,60 | $21491,70 | -0,72 % |

| 11.02.2023 | $21859,80 | $21627,40 | $21902,90 | $21605,30 | 1,04 % |

| 12.02.2023 | $21786,80 | $21859,90 | $22080,70 | $21653,10 | -0,33 % |

| 13.02.2023 | $21772,60 | $21782,70 | $21887,50 | $21418,70 | -0,07 % |

| 14.02.2023 | $22198,50 | $21776,90 | $22308,60 | $21556,20 | 1,96 % |

| 15.02.2023 | $24327,90 | $22198,50 | $24330,90 | $22050,80 | 9,59 % |

| 16.02.2023 | $23539,60 | $24328,10 | $25233,80 | $23525,90 | -3,24 % |

| 17.02.2023 | $24573,50 | $23538,20 | $24984,70 | $23373,00 | 4,39 % |

| 18.02.2023 | $24631,40 | $24573,50 | $24838,90 | $24457,00 | 0,24 % |

| 19.02.2023 | $24302,90 | $24631,30 | $25175,20 | $24273,70 | -1,33 % |

| 20.02.2023 | $24839,50 | $24302,80 | $25085,40 | $23868,60 | 2,21 % |

| 21.02.2023 | $24450,70 | $24839,50 | $25236,80 | $24160,80 | -1,57 % |

| 22.02.2023 | $24186,60 | $24450,70 | $24474,30 | $23593,40 | -1,08 % |

| 23.02.2023 | $23997,90 | $24186,60 | $24590,40 | $23637,90 | -0,78 % |

Fuente: Investing.com (s.f.).

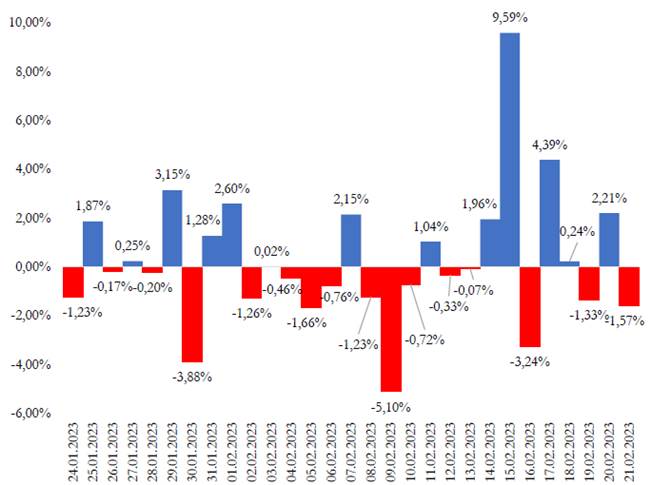

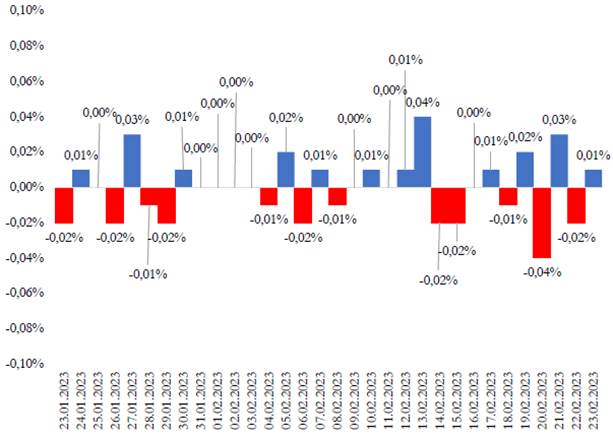

El precio diario máximo fue de 25236 dólares (21 de febrero del 2023), mientras que su valor mínimo fue de 21418 dólares (13 de febrero). Mediante la Figura 3 se presenta la variación porcentual del precio diario del Bitcoin entre enero y febrero de 2023.

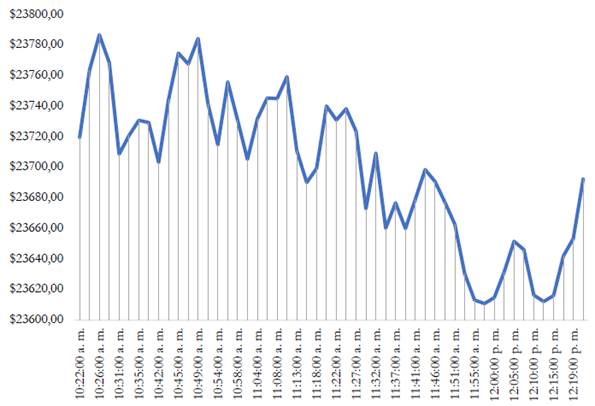

Las mayores variaciones negativas del precio diario del Bitcoin corresponden al 9 de febrero (-5,10 %), 30 de enero (-3,88 %) y 16 de febrero del 2023 (-3,24 %). Las mayores variaciones positivas se reportaron el 15 (9,59 %) y 17 de febrero (4,39 %). En la Figura 4 se presenta la evolución del precio del Bitcoin el día 23 de febrero del 2023 entre las 10:20 a. m. y las 12:20 p. m.

El precio del Bitcoin muestra subidas y bajadas aún en períodos de tiempo muy pequeños como las horas: se reportaron variaciones cada 2 o 3 minutos en dos horas (10:20 a. m.-12:20 p. m.) del 23 de febrero del 2023.

El presente artículo se ha enfocado en el Bitcoin, sin mencionar a las otras criptomonedas, debido a su mayor concentración de mercado y literatura. La Tabla 3 presenta los precios de las criptomonedas para febrero de 2023

Figura 4 Evolución del precio del Bitcoin (dólares) en el 23 de febrero del 2023 (10:20 a. m.-12:20 p. m.)

Tabla 3 Los precios de las criptomonedas (febrero 2023)

| Orden | Criptomoneda | Precio (dólares) | Variación % en 1h | Variación % en 24 h | Variación % en 7 d | Capitalización de Mercado (dólares) | Volumen de transacciones (dólares) |

| 1 | Bitcoin | $23389,15 | 1,89 % | 2,39 % | 2,99 % | $451427605,437 | $24502160,954 |

| 2 | Ethereum | $1605,23 | 2,03 % | 3,06 % | 4,02 % | $196438369,592 | $7790827,368 |

| 3 | Tether | $1,00 | 0,01 % | 0,01 % | 0,01 % | $70694128,102 | $34799854,733 |

| 4 | BNB | $304,18 | 1,45 % | 1,67 % | 1,95 % | $48028892,019 | $463062,188 |

| 5 | USD Coin | $1,00 | 0,02 % | 0,02 % | 0,03 % | $42431986,471 | $3676506,196 |

| 6 | XRP | $0,38 | 1,19 % | 2,13 % | 1,94 % | $19437036,006 | $839741,489 |

| 7 | Cardano | $0,37 | 2,22 % | 3,44 % | 7,02 % | $12906026,968 | $295832,364 |

| 8 | Binance USD | $1,00 | 0,05 % | 0,05 % | 0,05 % | $11416318,235 | $7143775,549 |

| 9 | Polygon | $1,29 | 2,26 % | 5,09 % | 12,56 % | $11288422,871 | $462383,605 |

| 10 | Dogecoin | $0,08 | 2,11 % | 3,47 % | 5,82 % | $10864403,846 | $320550,382 |

| 11 | Solana | $23,06 | 2,48 % | 3,38 % | 1,19 % | $8722203,291 | $482792,709 |

| 12 | Polkadot | $6,73 | 2,96 % | 6,49 % | 1,30 % | $7813905,496 | $324142,131 |

| 13 | Shiba Inu | $0,00 | 2,29 % | 2,96 % | 3,07 % | $6989411,265 | $234504,042 |

| 14 | Litecoin | $92,06 | 1,56 % | 2,50 % | 7,40 % | $6665429,126 | $406498,528 |

| 15 | TRON | $0,07 | 1,10 % | 1,72 % | 1,32 % | $6268709,965 | $194260,106 |

| 16 | Avalanche | $18,84 | 2,60 % | 5,19 % | 1,70 % | $5936244,325 | $249156,204 |

| 17 | Dai | $1,00 | 0,07 % | 0,01 % | 0,06 % | $5210985,469 | $133436,169 |

| 18 | Uniswap | $6,71 | 2,08 % | 3,63 % | 1,41 % | $5135911,376 | $90380,479 |

| 19 | Wrapped Bitcoin | $23525,00 | 1,73 % | 1,76 % | 2,90 % | $4130125,855 | $173961,999 |

| 20 | Chainlink | $7,59 | 2,25 % | 4,95 % | 3,54 % | $3860805,917 | $471550,110 |

| 21 | Cosmos | $13,28 | 1,55 % | 2,57 % | 4,26 % | $3801330,558 | $113486,693 |

| 22 | UNUS SED LEO | $3,37 | 0,06 % | 1,42 % | 1,76 % | $3231330,201 | $1732,484 |

| 23 | Filecoin | $7,75 | 0,47 % | 2,35 % | 6,91 % | $3039028,404 | $495901,996 |

| 24 | Ethereum Classic | $21,37 | 1,76 % | 3,53 % | 2,06 % | $2983431,099 | $152041,984 |

| 25 | OKB | $49,19 | 2,96 % | 3,99 % | 8,17 % | $2951006,688 | $58466,399 |

| 26 | Toncoin | $2,40 | 1,27 % | 3,31 % | 4,00 % | $2942845,336 | $39129,490 |

| 27 | Monero | $151,04 | 1,08 % | 1,49 % | 6,05 % | $2755233,851 | $66541,593 |

| 28 | Bitcoin Cash | $133,66 | 2,01 % | 4,27 % | 2,22 % | $2583054,271 | $213771,744 |

| 29 | Lido DAO | $2,84 | 0,98 % | 8,82 % | 7,95 % | $2402595,860 | $215032,182 |

| 30 | Stellar | $0,09 | 1,47 % | 2,25 % | 0,95 % | $2356336,124 | $61286,712 |

| 31 | Aptos | $13,05 | 1,33 % | 4,25 % | 10,77 % | $2121434,334 | $294904,709 |

| 32 | VeChain | $0,03 | 1,86 % | 5,38 % | 11,00 % | $2044867,848 | $66500,784 |

| 33 | Cronos | $0,08 | 2,08 % | 2,79 % | 2,47 % | $2032521,600 | $23910,414 |

| 34 | NEAR Protocol | $2,35 | 2,30 % | 5,34 % | 3,17 % | $2021874,069 | $102294,088 |

| 35 | Hedera | $0,08 | 3,28 % | 5,53 % | 11,18 % | $2020674,869 | $46356,804 |

| 36 | ApeCoin | $5,27 | 2,09 % | 4,96 % | 3,47 % | $1940971,888 | $83296,865 |

| 37 | Internet Computer | $6,44 | 1,78 % | 3,89 % | 12,06 % | $1874635,493 | $52757,603 |

| 38 | Algorand | $0,26 | 2,14 % | 3,97 % | 2,43 % | $1846710,814 | $70414,032 |

| 39 | Quant | $131,48 | 1,90 % | 2,83 % | 5,78 % | $1585567,162 | $21173,111 |

| 40 | The Graph | $0,16 | 3,20 % | 4,40 % | 7,29 % | $1386547,199 | $81124,654 |

| 41 | Fantom | $0,47 | 3,90 % | 5,19 % | 17,13 % | $1306688,709 | $201142,838 |

| 42 | Decentraland | $0,67 | 2,04 % | 4,07 % | 5,59 % | $1244202,227 | $88312,358 |

| 43 | EOS | $1,15 | 1,29 % | 3,58 % | 5,09 % | $1241511,722 | $137314,652 |

| 44 | Flow | $1,18 | 2,55 % | 3,96 % | 3,80 % | $1225869,134 | $61521,846 |

| 45 | MultiversX | $48,97 | 2,30 % | 1,62 % | 0,28 % | $1226581,232 | $39716,108 |

| 46 | Theta Network | $1,22 | 1,97 % | 2,48 % | 1,84 % | $1218484,000 | $49987,895 |

| 47 | BitDAO | $0,58 | 2,04 % | 3,80 % | 3,47 % | $1207781,425 | $8138,338 |

| 48 | Tezos | $1,27 | 1,20 % | 8,14 % | 12,89 % | $1179301,996 | $65777,187 |

| 49 | Aave | $83,36 | 1,54 % | 2,62 % | 2,76 % | $1174223,960 | $76049,044 |

| 50 | Axie Infinity | $10,13 | 2,43 % | 3,61 % | 3,42 % | $1132054,371 | $67535,077 |

Fuente: Coinmarketcap (s.f.).

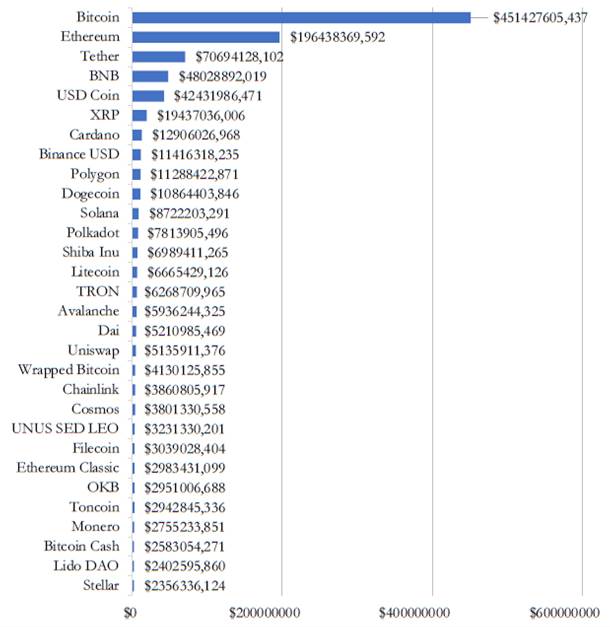

Se contrastan las variaciones en el precio del Bitcoin y Ethereum, en comparación con Tether (stablecoins); cuya variación en 7 días es baja (0,01 %) respecto al Bitcoin (2,99 %) y Ethereum (4,02 %). Mediante la Figura 5 se presenta la capitalización de las criptomonedas (febrero 2023).

Bitcoin es la criptomoneda con mayor capitalización de mercado, seguido por Ethereum, Tether, BNB y USD Coin.

La vinculación estrecha entre las criptomonedas y el sector económico real se reflejó en que más establecimientos comerciales como eBay, KFC, Microsoft, Spotify y Subway la han aceptado como medio de pago (Akhmatov & Roienko, 2020). La cantidad de transacciones mundiales con Bitcoin para el 1 de enero del 2023 fue de 229347; y 259642 transacciones para el 11 de febrero (s.f.). En 2018, los países con mayores transacciones con Bitcoin fue- ron Estados Unidos, Reino Unido, Rusia, Venezuela y China (Álvarez, 2019). En 2021, Estados Unidos tenía más cajeros automáticos de criptomonedas (12907), seguido de Canadá (1152) y Reino Unido (211) (Mena, 2021).

La naturaleza de mercado de los criptoactivos abarca a las stablecoins y las CBDC. Las stablecoins hacen referencia a una criptomoneda con un valor estable en función a uno o un grupo de activos (Arner et al., 2020). Estas monedas se vinculan a un valor referencial, como el dólar estadounidense (Liao & Caramichael, 2022). En la Tabla 4 se presentan los precios de las stablecoins durante febrero de 2023.

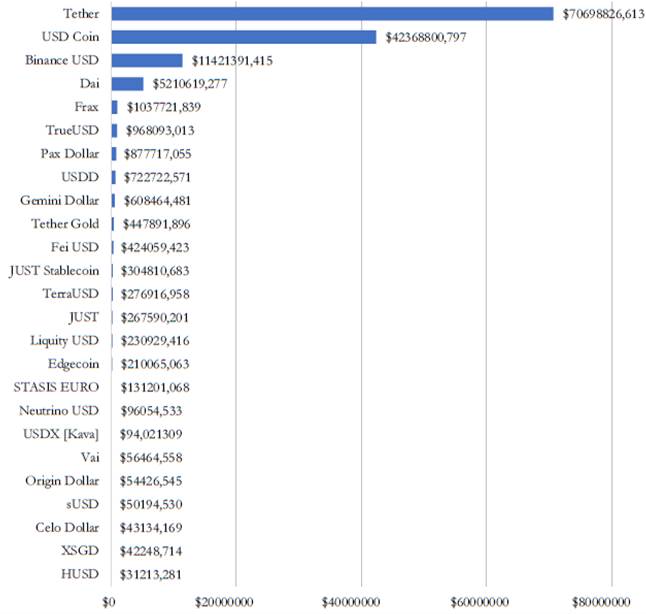

En febrero del 2013, se reportó una variación negativa (-0,01 %) del precio de Tether en 7 días, y -0,02 % para el caso de USD Coin. Tether tiene el mayor volumen de transacciones en 24 horas, seguido por Binance USD y USD Coin. Mediante la Figura 6 se presenta la capitalización de las stablecoins en febrero de 2023.

El precio máximo de Tether fue de 10025 dólares (13 de febrero del 2023); y su valor mínimo fue de 0,996 dólares (16 de febrero). La figura 7 muestra la variación porcentual del precio diario de Tether entre enero y febrero

de 2023.

Tabla 4 Precios de las stablecoins (febrero 2023)

| Orden | Criptomoneda | Precio (dólares) | Variación % en 24 h | Variación % en 7 d | Capitalización de Mercado (dólares) | Volumen de transacciones en 24 h (dólares) |

| 1 | Tether | $1,00016 | 0,01 % | -0,01 % | $70698826,613 | $35389765,690 |

| 2 | USD Coin | $0,99991 | -0,02 % | -0,02 % | $42368800,797 | $3626040,439 |

| 3 | Binance USD | $1,00024 | 0,03 % | 0,02 % | $11421391,415 | $7412021,137 |

| 4 | Dai | $0,99955 | -0,04 % | -0,02 % | $5210619,277 | $133000,218 |

| 5 | TrueUSD | $0,99981 | 0,02 % | -0,05 % | $968093,013 | $39985,091 |

| 6 | Pax Dollar | $0,99958 | 0,03 % | 0,34 % | $877717,055 | $2416,985 |

| 7 | USDD | $0,99640 | -0,06 % | -0,24 % | $722722,571 | $22556,007 |

| 8 | Gemini Dollar | $1,00233 | -0,18 % | 2,43 % | $608464,481 | $656,976 |

| 9 | Fei USD | $0,99780 | 0,06 % | 1,92 % | $424059,423 | $317,116 |

| 10 | TerraUSD | $0,02826 | 7,46 % | -1,04 % | $276916,958 | $32975,661 |

| 11 | JUST | $0,03006 | -0,20 % | 5,72 % | $267590,201 | $20282,402 |

| 12 | Frax | $0,99795 | 0,15 % | -0,52 % | $1037721,839 | $10050,368 |

| 13 | Tether Gold | $1,816.83 | -0,81 % | -0,48 % | $447891,896 | $3939,900 |

| 14 | JUST Stablecoin | $1,11545 | 0,17 % | 0,08 % | $304810,683 | $321,536 |

| 15 | Liquity USD | $1,00138 | -0,12 % | 0,03 % | $230929,416 | $939,163 |

| 16 | Edgecoin | $1,00031 | -0,04 % | 0,11 % | $210065,063 | $24334,641 |

| 17 | STASIS EURO | $1,05700 | 0,17 % | -0,80 % | $131201,068 | $95,080 |

| 18 | Neutrino USD | $0,14120 | -3,30 % | -26,22 % | $96054,533 | $137,380 |

| 19 | USDX [Kava] | $0,84273 | 0,72 % | 0,63 % | $94021,309 | $603,126 |

| 20 | Vai | $0,98202 | 1,43 % | 0,71 % | $56464,558 | $16,264 |

| 21 | Origin Dollar | $0,99878 | -0,09 % | -0,10 % | $54426,545 | $99,523 |

| 22 | sUSD | $0,99758 | -0,43 % | -0,03 % | $50194,530 | $2214,304 |

| 23 | Celo Dollar | $0,99155 | -0,27 % | -0,66 % | $43134,169 | $768,267 |

| 24 | XSGD | $0,74121 | -0,72 % | -0,77 % | $42248,714 | $1228,722 |

| 25 | HUSD | $0,14023 | 1,17 % | 5,30 % | $31213,281 | $3,615 |

| 26 | USDK | $1,08437 | 0,98 % | 2,06 % | $31012,950 | $50361,349 |

| 27 | Reserve | $1,00808 | 0,07 % | -0,29 % | $29083,888 | $39,930 |

| 28 | TerraKRW | $0,00067 | 0,49 % | 6,41 % | $25509,283 | $9 |

| 29 | Celo Euro | $1,04962 | -0,95 % | -1,97 % | $20563,579 | $9,648 |

| 30 | GYEN | $0,00740 | -0,20 % | -0,35 % | $20239,588 | $111,613 |

| 31 | BIDR | $0,00007 | -0,06 % | 0,07 % | $14829,055 | $13370,804 |

| 32 | Rupiah Token | $0,00007 | -0,06 % | -0,58 % | $7950,069 | $68,295 |

| 33 | xDai | $0,49954 | -0,67 % | -4,81 % | $4226,151 | $2,753 |

| 34 | bitCNY | $0,14447 | -0,12 % | -0,77 % | $4080,776 | $1353,975 |

| 35 | CryptoFranc | $0,98400 | -8,18 % | -9,66 % | $3050,408 | $11,890 |

| 36 | Unbound | $0,00181 | 19,28 % | 33,16 % | $2809,162 | $316,352 |

| 37 | EOSDT | $0,75187 | -0,52 % | -14,34 % | $1986,824 | $1 |

| 38 | Stably USD | $1,00084 | 0,11 % | 0,08 % | $462,354 | $19,990 |

Fuente: Cryptoslate (s.f.).

Tether tiene mayor capitalización de mercado seguido por USD Coin, Bi-nance USD, Dai y Frax. En la Tabla 5 se presentan los precios diarios de Tether entre el 23 de enero y el 23 de febrero de 2023.

Tabla 5 Precio diario de Tether en dólares (enero-febrero de 2023)

| Fecha | Último | Apertura | Máximo | Mínimo | Variación % |

| 23.01.2023 | $1,0001 | $1,0002 | $1,0003 | $0,9999 | -0,02 % |

| 24.01.2023 | $1,0002 | $1,0001 | $1,0003 | $0,9997 | 0,01 % |

| 25.01.2023 | $1,0002 | $1,0002 | $1,0003 | $0,9999 | 0,00 % |

| 26.01.2023 | $1,0000 | $1,0002 | $1,0003 | $0,9998 | -0,02 % |

| 27.01.2023 | $1,0002 | $1,0000 | $1,0003 | $0,9999 | 0,03 % |

| 28.01.2023 | $1,0002 | $1,0002 | $1,0003 | $0,9999 | -0,01 % |

| 29.01.2023 | $1,0000 | $1,0002 | $1,0006 | $0,9999 | -0,02 % |

| 30.01.2023 | $1,0001 | $1,0000 | $1,0002 | $0,9998 | 0,01 % |

| 31.01.2023 | $1,0001 | $1,0001 | $1,0003 | $0,9999 | 0,00 % |

| 01.02.2023 | $1,0001 | $1,0001 | $1,0002 | $0,9999 | 0,00 % |

| 02.02.2023 | $1,0001 | $1,0001 | $1,0002 | $0,9999 | 0,00 % |

| 03.02.2023 | $1,0001 | $1,0001 | $1,0003 | $0,9997 | 0,00 % |

| 04.02.2023 | $1,0000 | $1,0001 | $1,0001 | $0,9999 | -0,01 % |

| 05.02.2023 | $1,0002 | $1,0000 | $1,0003 | $0,9998 | 0,02 % |

| 06.02.2023 | $1,0000 | $1,0002 | $1,0002 | $0,9998 | -0,02 % |

| 07.02.2023 | $1,0001 | $0,9998 | $1,0002 | $0,9998 | 0,01 % |

| 08.02.2023 | $1,0000 | $1,0001 | $1,0001 | $0,9997 | -0,01 % |

| 09.02.2023 | $1,0000 | $1,0000 | $1,0002 | $0,9998 | 0,00 % |

| 10.02.2023 | $1,0001 | $0,9999 | $1,0002 | $0,9999 | 0,01 % |

| 11.02.2023 | $1,0001 | $1,0001 | $1,0001 | $0,9999 | 0,00 % |

| 12.02.2023 | $1,0002 | $1,0001 | $1,0002 | $0,9999 | 0,01 % |

| 13.02.2023 | $1,0005 | $1,0002 | $1,0025 | $1,0000 | 0,04 % |

| 14.02.2023 | $1,0003 | $1,0005 | $1,0007 | $0,9997 | -0,02 % |

| 15.02.2023 | $1,0001 | $1,0003 | $1,0004 | $1,0000 | -0,02 % |

| 16.02.2023 | $1,0001 | $1,0001 | $1,0002 | $0,9996 | 0,00 % |

| 17.02.2023 | $1,0002 | $1,0001 | $1,0004 | $0,9998 | 0,01 % |

| 18.02.2023 | $1,0001 | $1,0001 | $1,0004 | $1,0000 | -0,01 % |

| 19.02.2023 | $1,0003 | $1,0001 | $1,0004 | $1,0000 | 0,02 % |

| 20.02.2023 | $1,0000 | $1,0003 | $1,0005 | $0,9999 | -0,04 % |

| 21.02.2023 | $1,0002 | $1,0000 | $1,0003 | $0,9999 | 0,03 % |

| 22.02.2023 | $1,0000 | $1,0002 | $1,0007 | $0,9999 | -0,02 % |

| 23.02.2023 | $1,0001 | $1,0000 | $1,0003 | $0,9999 | 0,01 % |

Fuente: Cryptoslate (s.f.).

La mayor variación negativa del precio de Tether corresponde al 20 de febrero (-0,04 %); en los días restantes las variaciones fueron de -0.01 % y

-0,02 %. Las mayores variaciones positivas se presentaron el 13 (0.04 %), 21 de febrero (0,03 %) y 27 de enero del 2023 (0,03 %). En siete días no se reportaron variaciones (estabilidad).

Frente al incremento en la utilización del Bitcoin, los stablecoins y el dinero digital, los bancos centrales mundiales han iniciado el proceso de desarrollo de las CBDC. En Bahamas, Nigeria, y la Organización de Estados del Caribe Oriental ya se han emitido las CBDC, y existen aproximadamente 50 autoridades mundiales que están evaluando este proyecto (Otero & Oliver, 2022). Esta idea está siendo explorada por el Banco Central Europeo, donde se plan- tea su introducción en conjunto con la continuidad del esquema del Banco Central y su incidencia sobre la política monetaria (Arnal et al., 2021).

En China se ha dado inicio a la prueba piloto del e-yuan o yuan digital; en el Reino Unido se ha creado un grupo de trabajo orientado al desarrollo de su propio CBDC. Adicionalmente, es importante mencionar a los proyectos del rublo digital -Rusia- y e-dollar -Estados Unidos- (Otero & Oliver, 2022).

La mayor aceptación de las criptomonedas hace que sus implicancias sean relevantes. En la siguiente sección se detallarán sus efectos en la economía real.

Cripto-finanzas y el sector real de la economía: interacción en la producción

Sin el dinero como facilitador del intercambio comercial, cada transacción requeriría de la doble coincidencia de deseos . Este cumple las funciones como medio de intercambio, unidad de cuenta y depósito de valor (McLeay et al., 2015; Perkins, 2020).

El dinero tiene que cumplir con cinco características específicas: prime- ro, estandarizado; segundo, ser ampliamente aceptado y reconocible; tercero, divisible; cuarto, de fácil transporte y, quinto, difícilmente deteriorable. Estas características hacen que objetos que pueden servir como dinero en ciertas situaciones no puedan considerarse como tal a nivel general (Jiménez, 2012; McLeay et al., 2015).

El dinero es fiduciario, sin valor intrínseco. Los gobiernos y los bancos centrales emiten dinero y las instituciones financieras mueven activos líquidos. Las entidades financieras no pueden expandir la cantidad de dinero indiscriminadamente, debido al requerimiento de encaje; la mayor parte del dinero es generado mediante deuda (Jiménez, 2012; McLeay et al., 2015; Perkins, 2020).

El intercambio de dinero en las economías se realiza mayormente de manera electrónica. Inicialmente, este modelo se esquematizó en función a las transacciones entre empresas. Con un mayor alcance del internet, estas transferencias se extendieron no solo a las pequeñas empresas, sino también a las transacciones empresas-consumidores (OCDE, 2020).

En 2016, el sector manufacturero en la Unión Europea representó el 43 % del comercio electrónico; en Estados Unidos la cifra fue 51 %. El segundo sector con mayor concentración fue el comercio mayorista; estos dos sectores constituyeron el 67 % y 85 % del comercio electrónico para la Unión Europea y Estados Unidos, respectivamente (OCDE, 2020).

Para el 2016, las ventas al menudeo en la Unión Europea representaron el 5 % de las transacciones electrónicas; en Estados Unidos fue 6 %; el uso de dispositivos móviles como método de pago a nivel mundial representó el 52 % de este comercio. En 2015, la cantidad de pagos digitales mediante internet a nivel mundial fue de 40 mil millones. Los monederos digitales y móviles representaron el 47 % de las transacciones electrónicas en Asia-Pacífico para el 2016 (OCDE, 2020),

El dinero transferido electrónicamente presenta inconvenientes como el doble gasto, los intermediarios -bancos y entidades financieras- podrían ser la solución; estos se asegurarían que el pagador tenga los fondos para realizar el pago, deducirían el monto del pago de su cuenta y se la transferirían al beneficiario (Perkins, 2020).

Existen mecanismos que posibilitan los pagos electrónicos para la población no bancarizada; este medio de pago o dinero móvil se diferencia de los monederos digitales en que no requieren de un agente prestador de servicios financieros, sino de redes de comunicación móvil (OCDE, 2020). En Estados Unidos, estos sistemas han contribuido al acceso a mayores servicios financieros (INEI, 2022).

La tasa de encaje, determinada por el Banco Central, es el dinero que los bancos tienen que mantener como reserva, para tener liquidez frente a retiros de dinero o situaciones imprevistas (BCCR, 2022). En función a esta tasa, los bancos y las instituciones financieras pueden generar dinero; no solo el Banco Central es el agente creador de dinero.

El modelo de multiplicador bancario que utilizan los bancos para generar dinero a través de la creación de deuda, plantea un desafío para las economías que no crecen y para el logro de objetivos sociales bajo el paradigma de la sostenibilidad fuerte. Esto puede representar un riesgo para la estabilidad económica y social. En este sentido, se plantea la necesidad de buscar soluciones que permitan independizar el dinero de la deuda, siendo las criptomonedas una de las alternativas que emergen para lograr este fin. Esta tecnología puede representar una oportunidad para reducir la dependencia bancaria y garantizar una mayor autonomía económica y financiera. Las criptomonedas no requieren de intermediarios, implican menores costos de transacción y son una alternativa para la población no bancarizada. La mayor divisibilidad, portabilidad y durabilidad representan avances respecto al dinero fiduciario. Las economías en desarrollo que experimentan deterioros en su moneda por inflación, podrían tener una buena alternativa (Leonard & Treiblmainer, 2018; Perkins, 2020).

Los estudios sobre los efectos de las criptomonedas en la economía arrojan resultados mixtos en las variables vinculadas con el Producto Interno Bruto (PIB). Los efectos sobre el sector financiero se materializan en la descentralización y la eliminación de los intermediarios en los procesos financieros (Salas-Ocampo & Alfaro-Salas, 2022).

En Asimakopoulos et al. (2019), se desarrolló un modelo de equilibrio general dinámico estocástico (DFGE) para evaluar las repercusiones económicas de las criptomonedas respecto a las monedas emitidas por el gobierno. El hogar puede utilizar las criptomonedas como moneda privada y tiene un balance entre dinero del gobierno y criptomonedas. Existe un efecto sustitución entre los balances reales del dinero del gobierno y las criptomonedas en respuesta a la tecnología, preferencias y choques de política monetaria. Los shocks de demanda de dinero del gobierno tienen mayores efectos en la economía que los shocks de demanda de criptomonedas (Asimakopoulos et al., 2019).

La variación en el producto agregado debido a cambios en los saldos de balance de la moneda del gobierno fue seis veces mayor, en comparación con las criptomonedas. Las variaciones en los saldos de balance de las criptomo- nedas producto de los cambios en la tasa de interés nominal son mayores, respecto a las variaciones en la producción agregada. Existe una elasticidad de sustitución entre la moneda del gobierno y las criptomonedas; las variacio- nes de demanda sobre la moneda del gobierno inciden sobre la demanda de criptomonedas (Asimakopoulos et al., 2019).

Un choque de preferencias incrementa la producción agregada (0,6 %) y la inflación (0,1 %). Un choque tecnológico (1 %) contribuye directamente a una mayor producción agregada; el mayor impacto se reporta luego del séptimo mes (0,97 %). Un choque positivo en la demanda de la moneda del gobierno genera mayores saldos de balance de la moneda del gobierno y las criptomonedas (Asimakopoulos et al., 2019).

Los efectos de un choque positivo en la demanda de criptomonedas, so- bre las variables de producción agregada, inflación y tasa de interés, son débi- les. La producción agregada se incrementa y la inflación se reduce a partir del segundo mes. Un mayor crecimiento de la moneda del gobierno genera que el Banco Central eleve su tasa de política. Los impactos de los choques de demanda de moneda del gobierno tuvieron mayores efectos sobre la economía, en comparación con las criptomonedas (Asimakopoulos et al., 2019).

La inmersión de las criptomonedas en los procesos productivos ha sido limitada. Los gobiernos y las entidades financieras han sido reticentes a su uso como medio de pago. Bolivia, Bangladesh y Ecuador han prohibido su utilización; Australia y Japón han reconocido al Bitcoin como medio de pago, pero no como moneda legal. En Israel, el Bitcoin es un activo con fines impositivos y no una moneda.

Aún existen limitaciones en la utilización de las criptomonedas como pago de salarios. En Uruguay, existen limitaciones normativas que han restringido el pago a salarios solamente mediante moneda nacional; sin embargo, existe la posibilidad de que se introduzcan mecanismos de pagos mediante el Bitcoin (Diana & Gauthier, 2021).

Dada la volatilidad en las criptomonedas, no podrían utilizarse como medio de intercambio, unidad de cuenta y depósito de valor, además de traspasar esta volatilidad de precios al poder adquisitivo de los trabajadores (Gasca et al., 2021). Al no ser reguladas por un Banco Central, su precio tiene marcadas variaciones en períodos cortos de tiempo; existen periodos de fuertes burbujas especulativas y caídas de valor.

Los estudios sobre la adopción de las criptomonedas son de utilidad para los países, especialmente aquellos con mal manejo monetario. Una inadecuada política monetaria hace referencia a las consecuencias negativas que tienen las malas políticas microeconómicas y macroeconómicas, como la insolvencia empresarial (Farhi & Tirole, 2018; Rivera-Lozano & Rivera-Garzón, 2019).

Las criptomonedas podrían desacelerar más el ya ralentizado crecimiento de las economías e incrementar la desigualdad (Vaz & Brown, 2019). Las caídas pronunciadas en su precio, reflejan los efectos de la especulación y la generación de pérdidas en un contexto de desregulación (Pilacuán et al., 2021). La siguiente sección abordará el potencial de las CBDC en las economías.

El potencial a futuro: criptomonedas de banco central

El rol del sistema financiero en la economía ha sido cuestionado después de las pérdidas masivas de empleo y producción, debido a la crisis financiera del 2008. Estos cuestionamientos también han recaído sobre las criptomonedas y los potenciales problemas de su adopción, como sus usos para el lavado de activos y la evasión (Rodas & Núñez, 2021).

En África, continente con mayor proporción de transferencias minoristas (30 %) en el mercado de criptomonedas, existieron efectos adversos sobre las empresas: cada crecimiento de 10 % en la capitalización redujo el valor de las firmas en 0,76 % (Sami & Abdallah, 2022).

Extrapolando la experiencia africana a Latinoamérica, puede significar un panorama poco prometedor. Algunos bancos centrales, incluido el peruano, se han planteado la internalización de los beneficios y retos de las criptofinanzas mediante la emisión de las CBDC. En Bahamas, Nigeria y la Organización de Estados del Caribe Oriental, ya se han emitido las CBDC, y existen aproximadamente 50 autoridades mundiales que están evaluando el desarrollo de sus monedas públicas digitales (Otero & Oliver, 2022). Esta idea también está sien- do explorada por el Banco Central Europeo, donde se plantea su introducción junto a la continuidad del esquema en donde el Banco Central incida sobre la política monetaria (Arnal et al., 2021).

Según Montoro et al. (2019), el objetivo de los bancos centrales al emitir criptomonedas debería ser el cumplimiento de los objetivos de estabilidad y crecimiento. Existen dos propuestas: la opción radical y moderada. En la opción moderada, los bancos centrales permiten que solo entidades financieras mantengan depósitos en sus cuentas; las CBDC se inyectarían a la economía mediante la banca privada. En la propuesta radical, los bancos centrales permitirían a los agentes tener cuentas en el banco (Cukierman, 2019). Dado que no existe un diseño universal, cada banco central tiene que desarrollar sus CBDC en función a su mercado.

Los opositores argumentan que las CBDC reducirían los préstamos o expandirían excesivamente el rol de los bancos centrales. El banco central dejaría de ser un prestamista de última instancia y sería un proveedor de liquidez, y transmitiría directamente la tasa de interés a la economía, sin pasar por las entidades financieras (Cukierman, 2019; Montoro et al., 2019; Perkins, 2020).

El efecto sustitución en el mercado de préstamos modificaría el rol de las criptomonedas en los procesos productivos. Esto pondría en riesgo la estabilidad del sistema bancario y podría provocar una desintermediación financiera, que se aceleraría en periodos de estrés financiero y facilitaría las corridas bancarias (Montoro et al., 2019; Perkins, 2020). Las CBDC podrían representar cambios en el sistema financiero en materia de introducción de un agente proveedor de dinero digital y regulación. Los bancos privados plantearían impedimentos mediante métodos legales e ilegales. Las colaboraciones y acuerdos políticos a implementar no solo serían con las instituciones financieras, sino también con otros bancos centrales (Cukierman, 2019; Ozili, 2021).

En el diseño de las CBDC existen dos alternativas: Los pagos mayoristas y minoristas. Respecto al primero, las CBDC no implicarían grandes cambios ya que su uso estaría limitado a cierto grupo, quienes participarían en el mercado interbancario. Las CBDC para pagos minoristas estaría disponible para todos los agentes y sería sustituto del dinero soberano. Las CBDC adquieren importancia en economías emergentes como las latinoamericanas, en donde existe mayor población no bancarizada; debido a esto y a la informalidad, parte del Producto Interno Bruto (PIB) se expresa en circulante (Montoro et al., 2019).

Según Auer y Böhme (2020), la principal necesidad de los consumidores sería que las CBDC de uso minorista impliquen transferencias de igual a igual y seguras, las cuales deberían conservarse, si el objetivo es su utilización en economías con gran movimiento minorista.

El diseño de las CBDC dependerá de la forma en que se realicen las transacciones, ya sea mediante el esquema centralizado o la tecnología DLT. Pueden existir diferentes resultados del análisis costo-beneficio de la adopción de las CBDC para distintas economías (Ayuso & Conesa, 2020).

Las otras necesidades que los consumidores desearían son el fácil acceso, la universalidad y la privacidad. Según Cámara et al. (2018) una CBDC universal y anónima plantea un gran desafío para las economías en desarrollo. Asumiendo que los costos de implementación recaigan en el gobierno, se costearía la infraestructura DLT y la conexión a internet masificada.

Las potencialidades de las CBDC radican en sus aportes en materia de complementariedad del efectivo, inclusión financiera y sistemas de pagos. En algunos establecimientos de Suecia y Noruega, el efectivo no es un medio de pago, por lo tanto, las CBDC podrían ser una alternativa. En economías con mayor población no bancarizada, que depende principalmente del efectivo, las CBDC podrían presuponer un complemento al efectivo. El acceso a las CBDC y la información del cliente -historial de transacciones- representaría un primer paso hacia la bancarización de esta población (Ayuso & Conesa, 2020).

Las CBDC podrían contribuir directamente a la eficiencia de los sistemas de pagos minoristas, mayoristas y transfronterizos. En contextos en donde los sistemas de pagos sean ineficientes o exista un monopolio, su introducción eficiente puede ser una solución; en Bahamas uno de los objetivos de su proyecto es la eficiencia en los sistemas minoristas (Ayuso & Conesa, 2020).

Algunos gobiernos latinoamericanos han iniciado procesos de investigación y desarrollo de CBDC. Ecuador y Uruguay incluso completaron programas piloto, este último con el experimento de seis meses de la moneda digital e-Peso. En Venezuela, el Petro fue creada por el gobierno e indexa su valor en el petróleo; pese a que es digital e implementada por el Estado, no cumple las características distintivas de las CBDC. Según la encuesta del Banco de Pagos Internacionales (BIS) en 2018, de los 63 bancos centrales encuestados, solo tres consideraron emitir CBDC (Montoro et al., 2019).

Conclusiones

El objetivo de este artículo fue hacer una revisión sobre las implicancias económicas de las criptomonedas, historia, tecnología, inmersión en los procesos productivos, y potencialidades de las CBDC. Si bien la tecnología y transacción de las criptomonedas son innovadoras y tienen potencial, su inmersión en la economía real ha sido muy escueta.

Las nuevas oportunidades del mundo digitalizado abren diversas puertas para su uso futuro. El interés de agentes privados y bancos centrales refleja la inminente irrupción de las criptofinanzas, particularmente en contextos de bajos niveles de bancarización y malas políticas monetarias.

Las CBDC surgieron como respuesta a las criptomonedas como Bitcoin, cuyo comportamiento ha contribuido a tener señales sobre los potenciales aportes de las CBDC. La emisión de dinero digital bajo la regulación de los bancos centrales, podría presuponer mejoras en materia de inclusión financiera, complementariedad al efectivo, eficiencia en los sistemas de pagos y regulación. La adopción de criptomonedas supone desafíos futuros que podrían significar cambios en la economía globalizada e incluso generar un nuevo paradigma monetario. Es importante que en su diseño se incluyan los efectos según diferentes contextos, así como su impacto sobre la política monetaria y el sistema financiero; se requiere una evaluación profunda de las limitaciones del sistema financiero y las posibles mejoras a introducirse. Una de las pocas certezas es que algunos aspectos de las criptofinanzas permanezcan a futuro. Es un momento clave de analizar y de gran expectativa.