Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCION

Los individuos asignan sus ingresos al consumo de diversos bienes y servicios con el propósito de alcanzar su bienestar. Es así como dichos ingresos son usados para la satisfacción de necesidades de diverso destino, como puede ser la vivienda, alimentación, ocio, etc., y destinan otra parte para el ahorro buscando maximizar su utilidad y, de esta forma, alcanzar una mejor calidad de vida (Garay, 2015).

Dentro de dichas necesidades, algunas son vitales e ineludibles; por lo tanto, es crucial analizar detenidamente el gasto que ocupa la mayor parte de los ingresos. De acuerdo con diversos estudios de la Comisión Económica para América Latina y el Caribe (Cepal), el Banco Interamericano de Desarrollo (BID) y otros organismos, este gasto suele ser la vivienda. Existen diferentes formas de analizar la vivienda, ya sea por su uso (habitarla o alquilarla), su destino (familiar, inversión, alquiler) o su forma de adquisición (recursos propios, crédito), entre otros.

En cuanto a su uso, diversos autores han abordado la interrogante de si es mejor alquilar o comprar una vivienda, llegando a diferentes conclusiones dependiendo de su perspectiva. Sin embargo, independientemente de su uso, se ha evidenciado que la vivienda es un activo de vital importancia en el portafolio de inversión de los hogares, ya que garantiza estabilidad, bienestar y representa el patrimonio más importante de su riqueza (Díaz, 2017). Por esta razón, se puede comprender el deseo que tienen las personas por adquirir una vivienda propia.

En cuanto a su forma de adquisición, la compra conlleva asumir su elevado costo, que a su vez se puede financiar con recursos propios, subsidios gubernamentales o con financiación. En el contexto actual y considerando los niveles de ingreso promedio en Colombia, los recursos para acceder a la compra de vivienda se obtienen de estas tres maneras. Sin embargo, la opción más recurrente en los compradores de vivienda es el crédito hipotecario, a pesar de que la opción más óptima debería ser el uso de recursos propios obtenidos a través del ahorro (Rincón y Campo, 2016). Esta preferencia por el crédito hipotecario refleja un menosprecio del costo y los riesgos adicionales derivados de la financiación, basándose en la percepción popular de que la compra de vivienda debe considerarse más como una inversión a largo plazo que como un gasto (Santana, 2015).

Generalmente, los créditos hipotecarios están diseñados a largo plazo, con periodos de más de 10 años e incluso hasta 30 años para el caso colombiano. Por consiguiente, la decisión de acceder a crédito para la adquisición de vivienda implica una gran incertidumbre para un hogar, ya que, por su naturaleza, se pacta en un periodo en el cual las condiciones de otorgamiento del crédito pueden fluctuar y volverse desfavorables. Por ejemplo, un aumento en la cuota del crédito materializaría riesgos nefastos para el comprador, lo que lleva a que, en Colombia, muchos hogares puedan perder su vivienda y el dinero invertido en ella, dado que sus ingresos permanecen constantes y cualquier incremento en la cuota afecta su tenencia (Díaz, 2017).

Por lo tanto, los riesgos derivados de la compra de vivienda a través de crédito están siempre presentes y no deberían minimizarse debido a factores psicosociales o publicitarios. Basándonos en datos, como los indicadores de cartera vencida, se puede inferir que ha habido casos en los que los riesgos se han materializado, resultando en pérdidas en lugar de las ganancias proyectadas al momento de la compra. Esto demuestra que los seres humanos son erráticos y, en ocasiones, prefieren alternativas que perjudican más que benefician sus condiciones de vida (Pérez y Rodríguez, 2020).

A raíz de esta evidencia, surgen varias interrogantes: ¿cómo están tomando los hogares la decisión de acceder a un crédito para adquirir vivienda? ¿Con qué herramientas la están analizando? ¿Están tomando una buena decisión? Es una realidad que, en la mayoría de los casos, para tomar esta decisión, no se cuenta con información completa para elegir la mejor opción, y la información disponible puede estar influenciada por demandas sociales. Por ejemplo, es posible encontrar mensajes en los medios nacionales que promueven la inversión en bienes raíces como la opción preferida de los colombianos, haciendo hincapié en que los bienes raíces nunca pierden valor ( "Es hora de invertir en bienes raíces", 2020), lo que respalda la idea de que es imperativo comprar una vivienda, independientemente del camino y el costo.

Aunque solicitar un crédito para adquirir vivienda puede parecer, por sí mismo, una excelente opción, la falta de información necesaria y de conocimiento incrementa la exposición al riesgo en estos productos y servicios financieros promovidos por las instituciones bancarias (Salmerón et al., 2017).

Por lo tanto, si la adquisición de vivienda a través de crédito genera incertidumbre y riesgo, la problemática central de este documento es analizar si la tolerancia al riesgo del crédito hipotecario en Colombia se basa en motivos objetivos o está afectada por factores subjetivos basados en aspectos como experiencias anteriores, expectativas, creencias, percepción del futuro de la economía, etc. Algunos estudios sugieren que estos factores subjetivos pueden no ser las herramientas más fiables para la toma de decisiones.

En el pasado, se consideraba que las personas eran racionales y que sus decisiones no dependían de efectos contextuales. Sin embargo, la realidad ha demostrado que las decisiones no son tan racionales como se pensaba. Cada individuo percibe la realidad de manera diferente, y sus gustos e intereses pueden cambiar con el tiempo debido a la influencia de factores externos. Esto conduce a la toma continua de decisiones erróneas (Garay, 2015). Además, existen variables psicosociales que hacen que las personas perciban el riesgo de manera diferente.

Además de lo mencionado anteriormente, las personas no siempre tienen acceso a toda la información necesaria para tomar decisiones de inversión informadas. También pueden carecer de la experiencia necesaria para analizar la información de manera racional y tomar decisiones basadas en la percepción de las probabilidades. Incluso, las personas a veces pueden sacrificar su interés personal para satisfacer preferencias sociales.

Según las investigaciones de Kahneman y Tversky, las personas tienden a tomar decisiones sesgadas y emocionales en lugar de basarse en un análisis racional de la información disponible. Esto implica que los hogares en Colombia pueden estar tomando decisiones de compra de vivienda a través de crédito hipotecario sin considerar adecuadamente los riesgos asociados, lo que podría evitarse con una mayor cautela en el proceso de toma de decisiones (Kahneman y Tversky, 2000).

En este sentido, la hipótesis planteada es que los hogares en Colombia no basan sus decisiones de compra de vivienda a través de crédito hipotecario en un análisis suficiente de la información relevante disponible, lo que implica la presencia de riesgos que podrían evitarse. Además, se busca obtener evidencia de la materialización de estos riesgos en el período comprendido entre 2004 y 2020 con el fin de crear conciencia y fomentar una mayor cautela.

Para respaldar empíricamente esta hipótesis, se utilizaron datos e informes estadísticos de entidades como el DANE y Fedesarrollo. Además, se construyó un modelo de corrección de error que permitió obtener evidencia suficiente para comprobar la hipótesis planteada.

1. SITUACION DE CONTEXTO

Las decisiones de inversión y finanzas personales se llevan a cabo en un entorno de incertidumbre, especialmente en el mercado cambiante de los últimos años. Cuando se realiza una inversión, el objetivo generalmente es maximizar las ganancias y minimizar el riesgo. En este sentido, es importante tomar decisiones financieras basadas en la racionalidad económica para lograr los resultados deseados en ahorro, gastos e inversión. Sin embargo, muchas herramientas de valoración utilizadas en la práctica resultan ser ineficaces debido a su enfoque estático y su falta de consideración de todas las variables relevantes para mitigar la incertidumbre. Por ejemplo, modelos como el valor presente neto, que se utiliza para evaluar los retornos de una inversión, basan la medición de los resultados esperados en estimaciones y no tienen en cuenta aspectos como la irreversibilidad, la incertidumbre y el margen de maniobra, que son importantes para la toma de decisiones de inversión.

Como resultado, las personas a menudo descartan los métodos tradicionales para tomar decisiones de inversión eficientes, lo que lleva a una toma de decisiones irracional. Un ejemplo de esto es la inversión en vivienda, ya que no se suele evaluar la rentabilidad en función de los flujos futuros, como sugiere la teoría de finanzas personales. En su lugar, se confía en el comportamiento histórico de la vivienda como un activo de bajo riesgo, ya que no ha experimentado fluctuaciones desfavorables en su precio. Además, se ha evidenciado que la inversión en vivienda no está dirigida principalmente a la vivienda en sí, sino a la obtención de ganancias a través de la valorización, dadas las bajas tasas de interés y las expectativas de que los precios continúen aumentando.

Por lo tanto, la propiedad raíz se ha convertido en un activo sumamente atractivo para los inversionistas en Colombia. Esto se debe a su aparente bajo riesgo y alta tasa de rentabilidad; ya sea por su potencial valorización, por los ingresos periódicos derivados de su posesión, o por los flujos de efectivo generados por los pagos recibidos por el alquiler, la vivienda ofrece múltiples formas de obtener ganancias. Además, su importancia en el patrimonio se ve respaldada por paradigmas sociales que certifican su relevancia en la sociedad.

Es importante señalar que algunos autores han buscado evidencia para respaldar estos paradigmas, llegando a conclusiones como que la posesión de vivienda determina el bienestar del individuo e incluso que la no posesión de la misma se asocia con el concepto de pobreza. También se ha argumentado que el riesgo del sector inmobiliario está por debajo del riesgo de mercado, lo que proporciona algún fundamento documental para la sensación de control y bajo riesgo de mercado de la vivienda, lo que fomenta la inversión sin un análisis más detenido. Esto genera un efecto especulativo impulsado por el optimismo excesivo y los sesgos relacionados con la sobreestimación de resultados; sin embargo, se pueden cometer errores si las predicciones difieren de la realidad.

Cabe resaltar que, en las últimas décadas, se ha experimentado un rápido crecimiento de la población y escasez de tierras, lo que ha generado una serie de restricciones en la oferta que explican los aumentos en los precios de la vivienda por encima del índice general de precios. Estos factores podrían cuestionar los paradigmas mencionados anteriormente y llevar a una reevaluación de la percepción de riesgo y las decisiones de inversión en el mercado inmobiliario.

Además, si bien los hechos demuestran que existe una predisposición de las personas hacia la inversión en vivienda como un activo confiable, fue más notorio en el año 2020, cuando la pandemia del covid-19 modificó los hábitos de consumo, ahorro e inversión de la población, y en contraste, se contrajo la producción industrial afectando a varios sectores productivos. Marx ya había analizado este fenómeno al afirmar que, en situaciones de disminución de la productividad, el capital tiende a focalizarse en inversiones financieras e inmobiliarias (Rehner y Rodríguez, 2017, p. 191). Esto, sumado a que durante la crisis, la vivienda fue percibida como el activo más importante ("Crisis del covid-19 aumentó la disposición de las familias para comprar casa", 2021), explica por qué los hogares utilizaron el crédito como vía de acceso, asumiendo cada vez mayores niveles de deuda.

En concordancia, en Colombia, se debe recurrir a la financiación a largo plazo para la compra de vivienda debido a su alto costo y a las condiciones socioeconómicas de la población, a pesar de que esto implica un mayor riesgo debido a factores como la falta de actividades sólidas a lo largo del tiempo y la ausencia de elementos de apoyo que permitan sobrellevar diversas crisis financieras que seguramente surgirán. Por este motivo, la inversión en vivienda requiere cierta sofisticación financiera, y para lograrla, los consumidores deben capacitarse, conocer y manejar una información más amplia sobre el mercado (Olmedo, 2009), con el fin de minimizar riesgos, optimizar el cálculo de la utilidad y evitar caer en la especulación.

Antes de acceder a un crédito para invertir en vivienda, es importante tener en cuenta algunos indicadores económicos, como los costos de construcción, la tasa de interés de los depósitos a término fijo (DTF), el índice de precios de vivienda nueva (IPVN), la tasa de interés hipotecaria, la cartera, los desembolsos, entre otros. Integrar esta información es fundamental para tomar decisiones informadas y tener claridad sobre los riesgos involucrados. Sin embargo, algunos consumidores de crédito hipotecario otorgan mayor importancia a las ganancias esperadas y a la seguridad que les brinda la inversión en vivienda que a las posibles pérdidas derivadas de eventos adversos. Esto puede conducir a procesos de sobrevaloración en el sector inmobiliario (Braticevic, 2020).

Es así como la crisis ocasionada por la pandemia dejó entrever claramente la falta de racionalidad, información y experiencia, así como la presencia de sesgos que están presentes en el comportamiento humano (Pérez y Rodríguez, 2020). Para tener un contexto claro, es importante tener en cuenta los factores adversos en la economía que surgieron en ese período, como:

La ola de despidos mundiales amenazó con convertirse en un tsunami; se estima que el desempleo en el segundo trimestre de 2020 aumentó alrededor de un 6,7 %, equivalente a 195 millones de trabajadores a tiempo completo (Organización Internacional del Trabajo [OIT], 2020).

El aumento en el no pago de arrendamientos de viviendas, que alcanzó un máximo del 25,5 % en mayo, según la Encuesta de Diagnóstico Inmobiliario de Fedelonjas. La percepción de la necesidad de ahorrar en tiempos de crisis para hacer frente a situaciones imprevistas, lo que llevó a una disminución del consumo (Dabbagh, 2015, p20).

La posibilidad de un escenario macroeconómico adverso en el que las medidas de aislamiento social se prolonguen más de lo esperado, lo cual profundizaría las pérdidas en el sector inmobiliario (Camilo Sánchez, Exministro de Vivienda y Presidente de Andesco, "Covid-19 ya afecta precios de vivienda en Colombia", 2020). La falta de antecedentes de vivir en total aislamiento, lo que puede llevar a comportamientos que pueden parecer erráticos, irracionales, excesivos, descontrolados e irresponsables (Pérez y Rodriguez., 2020).

A pesar de todo esto y de que ya se conocían las altas posibilidades de una crisis económica, las ventas de vivienda siguieron siendo dinámicas ( "Venta de vivienda: con todo y la crisis, los colombianos se dieron la pela para comprar casa en enero", 2021), lo que demuestra que estos factores adversos no fueron tenidos en cuenta en este mercado.

Pero para hacer un análisis integral de la situación expuesta, vale la pena reconocer los factores que incentivaron la compra de vivienda en medio de esta crisis:

La disponibilidad de subsidios para el segmento medio y la posibilidad de adquirir una segunda vivienda (no VIS).

La transmisión de la reducción de las tasas de interés del Banco de la República a los bancos comerciales, lo que resultó en tasas de colocación de créditos más bajas. Las tasas de interés en mínimos históricos y las garantías hipotecarias del Fondo Nacional de Garantías fueron una oportunidad única para los compradores (Cifuentes, 2020).

La posibilidad de deducir en la declaración de renta la parte correspondiente a los intereses pagados por un crédito hipotecario según la legislación vigente.

La existencia de subsidios de vivienda, como el programa MICASAYA, otorgado por el Ministerio de Vivienda para la compra de viviendas de interés social nueva (Vargas, 2020).

Con todo esto, queda claro que desde el Gobierno se promovió la dinamización del sector de la vivienda, puesto que se reconoció su importancia e influencia en la economía nacional, en el marco de la pandemia, esperando que mitigara la crisis derivada de ella. Es por ello que lo que se buscó en este caso es que los compradores de vivienda no perdieran la confianza en el sector (Señán, 2010), pues son numerosos los sectores que se impactarían positivamente. Sin embargo, estos subsidios a la tasa y el acceso a los subsidios de vivienda gubernamentales estaban condicionados a la compra vía financiación, por lo tanto, no se mitigó la vulnerabilidad de los compradores de vivienda por medio de crédito hipotecario ante las graves consecuencias de los factores adversos mencionados.

Hay que tener en cuenta el funcionamiento del sector de la vivienda en Colombia: el constructor inicia a vender los inmuebles antes de iniciar la obra e incluso hasta no tener asegurado el punto de equilibrio del proyecto de construcción no se inicia, por lo tanto, la demanda jala a la oferta y no como sucede en otros sectores en los que la oferta y la demanda se determinan recíprocamente (García et al. 2019). Este hecho puede explicar la aparición de un incremento excesivo e injustificado de precios, puesto que dicha irracionalidad promueve especulación y burbujas: lo común es esperar que el inmueble que se compró generará la máxima rentabilidad sin pensar en la tasa de rentabilidad de esa inversión, sino en la posibilidad de venderlo a otra persona a un precio mayor (Quiroga, 2017); el problema en este caso es cuando los precios no continúen al alza, e incluso lleguen a desplomarse, las consecuencias para los prestamistas de crédito hipotecario son más agresivas, puesto que ellos pagan el aumento de valor del inmueble mediante intereses.

Ahora bien, los precios de la vivienda nueva siguieron subiendo, incluso en medio de la pandemia; sin embargo, esta alza de precios se desaceleró en los últimos años y al parecer la situación de emergencia acentuó este efecto, por ejemplo, el precio de los apartamentos nuevos venía de un crecimiento de más del 8 por ciento, a solo 5,2 por ciento en 2020 ( "Alzas de vivienda frenan, oficinas caen y bodegas se disparan", 2020).

De la misma forma, siempre ha existido el riesgo de la conformación de carteles en el sector de la construcción (Rincón y Campo, 2016), pues son muchos los demandantes y pocos los oferentes que en ocasiones no logran satisfacer completamente dicha demanda, dando lugar a la imperfección en el mercado. Adicionalmente, la presencia de inversores irracionales desemboca en fases expansivas y depresivas propias del ciclo inmobiliario que influyen en los precios, infravalorándolos o sobrevalorándolos (Jaume et al., 2015).

Para fortalecer este análisis, se acudió a la economía del comportamiento, pues en el caso de la financiación de vivienda, la decisión se toma con insuficiente información y la capacidad cognitiva está limitada y existen prejuicios (Murphy, 2013). Igualmente, se busca hallar la relación entre la evolución de la serie histórica de datos relacionados con la financiación de vivienda y el índice de confianza del consumidor, que es obtenido mediante encuestas de opinión, el cual ha demostrado ser un buen predictor del comportamiento del consumo final de los hogares.

2. ALGUNOS REFERENTES TEORICOS

La teoría económica neoclásica asume que los consumidores toman decisiones sobre la base de toda la información que tienen disponible, eligiendo la opción que maximice su utilidad. No obstante, en estudios más recientes se ha analizado la complejidad del ser humano, lo que en muchas ocasiones lo aleja de la racionalidad en sus decisiones, de esta forma se incluyen variables psicosociales y comporta-mentales a los aspectos a tener en cuenta. Para explicar de mejor manera la forma en que los individuos toman decisiones de inversión y su falta de racionalidad se han desarrollado varias teorías:

Inicialmente, cabe mencionar a John Stuart Mill, que con sus estudios en 1836 concluyó que el ser humano, por naturaleza, es capaz de comparar eficazmente los distintos medios de poseer riqueza. Mill representó al consumidor por el "homo economicus," el cual es un elector que busca maximizar su utilidad dadas las restricciones presupuestales que enfrenta. En este modelo, tal consumidor, con base en sus preferencias, efectúa una elección de consumo influenciada en el interés personal y la razón (Álvarez y Hurtado, 2010). Este postulado fue reforzado por otros economistas como Krugman y Wells en 2006, que reconocen que los consumidores son racionales, ya que, por naturaleza, ellos siempre sacarán el máximo provecho de las oportunidades de que disponen. También, Modigliani en 1985 concluyó que el ser humano es capaz de tomar decisiones considerando un horizonte temporal (Gil, 2010).

Por otra parte, Markowitz en 1952 analizó la distribución de los activos financieros en la composición de un portafolio de inversión eficiente para obtener la mayor rentabilidad posible con la menor volatilidad. Él concluyó que todos los individuos se comportan racionalmente y que son aversos al riesgo (Ibid.).

En contraste, en tiempos recientes se ha experimentado un aumento de confianza en la vivienda como inversión, en gran parte debido a su continuo incremento de precio. Esta tendencia está relacionada con la ley de inestabilidad financiera postulada por Minsky en 1986. Según esta ley, durante períodos de crisis, los bancos se vuelven cautelosos y restringen el acceso al crédito. Sin embargo, a medida que la confianza se recupera, los bancos comienzan a ofrecer préstamos nuevamente. Esta recuperación de la confianza lleva a los bancos a proporcionar financiamiento, ya que se cree que el valor de los bienes seguirá aumentando en el futuro. Como consecuencia, se otorgan préstamos en los que las personas podrían tener dificultades para cumplir con los pagos de capital e intereses. En última instancia, esto puede llevar a la pérdida de la propiedad por parte de los prestatarios.

Por su parte, Richard Thaler en 2017 identificó que las personas le dan un mayor valor a las posesiones propias, lo que denominó efecto dotación, y eso modifica su juicio a la hora de valorarlas (Silva, 2018). Un hallazgo interesante a mencionar es que las políticas públicas pueden empujar a los consumidores a invertir para propósitos específicos.

Si bien ya se había reconocido que existía la marginalidad y que la satisfacción al adquirir un bien podría variar de una persona a otra, la carencia de racionalidad se empezó a abordar formalmente con los postulados de Daniel Kahneman y Amos Tversky (2000). Estos investigadores criticaron la teoría clásica de toma de decisiones e introdujeron procesos del ser humano como motivación, memoria, emoción, entre otros, para acercar más el análisis a la cotidianidad y a la realidad. Sus postulados dieron inicio al estudio de la economía conductual que explica los sesgos en el comportamiento que conllevan a que no se cumpla la condición de racionalidad en todos los casos, los cuales se presentan a continuación (Ver tabla 1):

Tabla 1 Sesgos en el comportamiento racional

| Relacionados con las preferencias sociales |

|

|

| Relacionados con la racionalidad limitada |

|

|

| Relacionados con la fuerza de voluntad limitada |

|

|

Fuente: elaboración propia con datos de Kahneman (2000)

El problema radica en que las explosiones de euforia son peligrosas, pues conllevan a que el valor de los activos aumente indiscriminadamente por encima del valor de mercado (Herrera, 2019). Uno de los riesgos se basa en que, según la teoría del "más tonto," los activos se comercializan una y otra vez gracias a su aumento de valor, pero llega el punto en que no aumentará más su valor y se corregirá su precio, así que el último comprador tendría que asumir pérdidas importantes.

Por todos estos análisis, es que se ha estudiado la denominada "exuberancia irracional," que se ocasiona debido a la diferencia entre el precio y el valor de mercado de bienes o activos a causa de factores psicológicos de los inversores durante prolongados periodos de tiempo (Jaume et al., 2015). Esta exuberancia irracional ya ha sido identificada en el mercado de vivienda, ocasionando un aumento injustificado de precios. A continuación, se nombran algunas de estas razas, que posteriormente son tenidas en cuenta en los resultados de este estudio (Ver tabla 2).

Tabla 2 Causas de la exuberancia irracional en la compra de vivienda

| Moda irracional | Los inversores toman decisiones con base en modas en lugar de fundamentarlas en un análisis racional |

| Optimismo excesivo de los inversores | Tendencia sistemática de las personas a ser optimistas, sobreestimar los resultados positivos e infravalorar los resultados negativos |

| Representatividad | Las personas juzgan la probabilidad de una hipótesis a partir de la información disponible y no la probabilidad real |

| Disonancia cognitiva | Los inversores asimilan la burbuja como un estado normal de los precios del mercado |

| Arrepentimiento | Las personas creen que si no adquieren la vivienda en un momento concreto no tendrán posteriormente ninguna otra oportunidad. |

Fuente: elaboración propia con datos de Jaume et al. (2015)

3. DATOS ESTILIZADOS

En Colombia, el uso del crédito hipotecario para la compra de vivienda experimentó un aumento continuo durante los años en estudio, hecho que se puede evidenciar en el aumento del saldo de capital en los créditos de vivienda en esos años. Según los datos del DANE, pasó de 14,89 billones de pesos en 2004 a 72,14 billones de pesos al finalizar 2020, lo que significó un aumento del 384,36 % en esos 17 años. Se puede evidenciar que el incremento se mantuvo incluso en 2020, alcanzando un aumento del 6,01 % respecto al cierre de 2019, a pesar de enfrentar cierres, cuarentenas y demás situaciones adversas en la economía debido a la pandemia del COVID-19 (DANE, 2021).

Este incremento sostenido también se puede evidenciar en el número de créditos hipotecarios otorgados, pasando de 847.652 en el primer trimestre de 2004 a 1'224.181 al finalizar 2020, lo que representó un aumento del 44,42 % en este periodo de tiempo. Mientras que, en el periodo estudiado, el saldo de cartera se incrementó en un 384,36 %, el número de créditos se incrementó en menor proporción, lo que indica que el valor por crédito aumentó (DANE, 2021), es decir, las personas accedieron a un endeudamiento mayor.

Sin embargo, al contrastar la evolución del índice de precios de vivienda nueva y el saldo de la cartera hipotecaria en el periodo de estudio, si bien se puede observar que los precios de la vivienda nueva tuvieron una tendencia al incremento similar al saldo de la cartera, se puede observar que esa tendencia decayó en los últimos años.

De acuerdo con estos datos, se aprecia cierta tolerancia a los efectos adversos que puede tener el deterioro de algunos indicadores de la economía durante el periodo de estudio, puesto que la cartera continuó aumentando.

Existe el entusiasmo de arrendar la vivienda para que por esta vía se genere la rentabilidad deseada. Pero, en Colombia, el incremento del precio de los arrendamientos está regulado y no puede superar el IPC (Índice de Precios de Consumidor), que es la medida de la inflación, y tampoco el canon mensual puede superar el 1 % del valor comercial (Ley 820 de 2003). Por este motivo, es conveniente tener en cuenta la evolución del IPC en los cálculos de rentabilidad esperada por arrendamientos. Al analizar el IPC desde el año 2004 hasta el año 2020, se puede observar cierta estabilidad en ese periodo.

Pese a una caída en 2020, que podría ser explicada por la baja de la productividad a causa de los cierres ocasionados por la pandemia, la cartera continuó su tendencia, por lo que se podría pensar que el IPC tampoco afectó la decisión de obtener ese endeudamiento.

Se observa un importante descenso de la tasa de interés para crédito hipotecario, del 2004 al 2020 pasó de 20,14 % al 9,51 % para no VIS y de 16,08 % al 11,35 % para VIS. Aunque la disminución más importante se evidenció entre 2004 y 2013 y del 2013 al 2020 se observa estabilidad en tasas con una variación de tan solo el 1,30 % en ese periodo (DANE, 2021).

El efecto de la baja en tasas durante este período puede haber contribuido al aumento del endeudamiento; sin embargo, esto no explicaría por qué, a partir de 2013, el endeudamiento continuó su tendencia al alza, a pesar de que las tasas no experimentaron variaciones significativas. Se incorporó esta variable al modelo para intentar comprender su efecto real.

También se tomó en cuenta el ICC (Índice de Confianza del Consumidor), que se calcula a través de encuestas de opinión y refleja la percepción de los consumidores sobre el empleo, las tasas de interés de los préstamos, los precios y las condiciones actuales para comprar vivienda y bienes duraderos. Aunque este indicador experimentó deterioro en el período analizado, tampoco parece haber afectado la tendencia alcista en la cartera hipotecaria de vivienda. ( "Covid-19 ya afecta precios de vivienda en Colombia", 2020).

4. METODOLOGÍA

Con el fin de determinar las relaciones que existen entre el saldo de la cartera hipotecaria en Colombia y las variables económicas seleccionadas en el período analizado, se especificó un modelo de corrección de error. Este modelo permite determinar de manera endógena todas las variables que conforman el sistema, lo que a su vez permite encontrar la relación existente entre ellas. A continuación, se realizó una descomposición de la varianza para determinar la influencia de las variables sobre la variable de interés.

Para este fin, a través del aplicativo R- Studio en el procesamiento de datos, se realizaron pruebas de hipótesis para comprobar la no estacionariedad de las variables, determinar la cantidad de rezagos óptima, ejecutar la prueba de cointegración de Johansen y finalmente obtener resultados acerca de la normalidad, autocorrelación y estacionariedad de los residuos.

La base de datos que se utilizó para estimar el modelo empleó información de las variables seleccionadas publicadas por el DANE y por Fedesarrollo en el periodo 2004-2020 de periodicidad trimestral.

4.1 Variables

Es importante tener en cuenta que existen variables que influyen en el riesgo de incumplimiento en el crédito hipotecario (Soto, 2022). Estas variables se han incorporado en un modelo econométrico para obtener evidencia empírica que respalde la hipótesis planteada. A continuación, se describen las variables consideradas:

Saldo de cartera hipotecaria de vivienda: Variable que mide el endeudamiento de los hogares en créditos hipotecarios.

DTF: Variable que representa el promedio ponderado de la tasa en los depósitos a término fijo del sector financiero.

IPC: Variable que mide el aumento sostenido del precio de los bienes y servicios.

Valuación del peso: Variable que mide la devaluación de la moneda nacional.

Tasa de desempleo: Mide la desocupación de la población económicamente activa.

ICC: (índice de confianza del consumidor) refleja la percepción de los consumidores.

4.2 Pruebas estadísticas

Se procedió a realizar las pruebas de hipótesis necesarias para validar la idoneidad del modelo.

4.2.1 Prueba De Raíces Unitarias

Es necesario aplicar pruebas de raíces unitarias a las series con el fin de determinar si son estacionarias, es decir, si sus medias y autocovarianzas no dependen del tiempo.

En este caso, se utilizó la prueba de Phillips-Perron para llevar a cabo este análisis. Posteriormente, se repitió el mismo procedimiento para las series en primera diferencia, y los resultados obtenidos se presentan en la Tabla 3.

Tabla 3: Prueba de raíz unitaria: Test Philips Perron

| Serie sin diferenciar | Serie en primera diferencia | ||||

|---|---|---|---|---|---|

| Serie | Rezagos incluidos | P-valor | Rechaza la Ho | P-valor | Rechaza la Ho |

| Saldo de cartera hipotecaria | 3 | 0.9382 | NO | 0,0135 | SI |

| IPC | 3 | 0.3883 | NO | 0,024 | SI |

| IPVN | 3 | 0.9297 | NO | 0,01 | SI |

| ICC | 3 | 0.0896 | NO | 0,0103 | SI |

| DTF | 3 | 0.4787 | NO | 0,0123 | SI |

| Tasa de desempleo | 3 | 0.1475 | NO | 0,01 | SI |

| Valuación del peso | 3 | 0.759 | NO | 0,01 | SI |

Fuente: Elaboración propia. 2021

A través de estas pruebas se pudo concluir que todas las series son no estacionarias y son estacionarias en su primera diferencia, por lo tanto, se concluye que las series son integradas de orden 1.

4.2.2 Calculo de rezagos optimo para la construcción del modelo

Se procedió a realizar el cálculo de los rezagos óptimos para la construcción del modelo, comparándolos mediante varios criterios como el Criterio de Información de Akaike (AIC), el Criterio de Información de Hannan y Quinn (HQ), el Criterio de Información Bayesiana de Schwarz (SC) y el Error de Predicción Final de Akaike (FPE). Los resultados conllevan a realizar el modelo con un rezago (ver tabla 4).

4.2.3 Test de Johansen

Con esta prueba se buscó comprobar si las variables tienen relación a largo plazo y cuantas ecuaciones de cointegración son posibles en el modelo VEC. (Ver tabla 5)

Tabla 5: Test de Johansen

| Test | 10pct | 5pct | 1pct | |

|---|---|---|---|---|

| r <= 5 | 5,36 | 7,52 | 9,24 | 12,97 |

| r <= 4 | 7,24 | 13,75 | 15,67 | 20,20 |

| r <= 3 | 12,43 | 19,77 | 22,00 | 26,81 |

| r <= 2 | 23,01 | 25,56 | 28,14 | 33,24 |

| r <= 1 | 31,45 | 29,66 | 30,40 | 39,79 |

| r = 0 | 55,72 | 37,45 | 40,30 | 46,82 |

Fuente: Elaboración propia. 2021

Con los resultados obtenidos se logró concluir que existen dos ecuaciones de cointegración con la prueba de eigenvalor.

4.3 Modelo

El modelo con el que se buscó comprobar empíricamente la hipótesis propuesta por el autor fue un modelo de corrección de errores, ya que, como se evidenció en las pruebas de hipótesis, las series son no estacionarias e integradas de orden 1. A partir de los resultados, se esperaba concluir que no existen suficientes variables cuantitativas para analizar este problema, y que sería necesario complementar los enfoques tradicionales y conductuales de las Finanzas en este tipo de análisis. Esto implicaría la aceptación de la coexistencia de inversionistas racionales y "cuasi racionales" que cometen errores y no manejan correctamente la información (Useche, 2015).

En este modelo, todas las variables se consideran endógenas, ya que cada variable se ve afectada por sí misma y por las demás variables en el período t.

4.3.1 Desarrollo

Se concluyó que los supuestos del modelo VEC se cumplen para las variables elegidas, razón por la cual se procedió a ejecutarlo en el aplicativo R STUDIO con un rezago y dos ecuaciones de cointegración. Posteriormente se realizó una descomposición de la varianza para analizar los resultados.

4.3.2 Análisis de los residuales

Para constatar la estabilidad y validez del modelo, se procedió a analizar el comportamiento de los residuales.

Se realizaron los test de normalidad multivariada a los residuales y se obtuvieron los siguientes resultados. (Ver tabla 6)

Tabla 6: Test de normalidad

| PRUEBA | JB- Test | SKEWNESS only | KURTUSIS only |

|---|---|---|---|

| P- VALOR | 1,456e-09 | 0,0004616 | 1,695e-07 |

Fuente: Elaboración propia. 2021

En todos los casos se rechazó la hipótesis nula por lo tanto los residuales del modelo en su representación VAR se distribuyen normalmente.

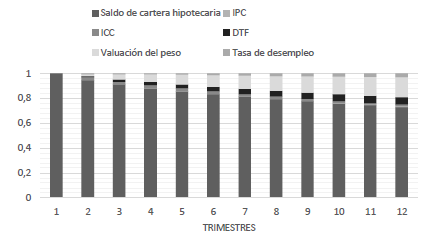

Para analizar los resultados obtenidos, se procedió a realizar una descomposición de la varianza con el propósito de observar cuál fue la influencia de las variables seleccionadas sobre el saldo de cartera hipotecaria en Colombia en el período analizado y proyectarlo en los 12 períodos siguientes. Se obtuvieron los siguientes resultados (Ver tabla 7):

Tabla 7: Descomposición de varianza para saldo de cartera hipotecaria

| Saldo de cartera hipotecaria | IPC | ICC | DTF | Valuación del peso | Tasa de desempleo | |

|---|---|---|---|---|---|---|

| 1 | 1 | 0 | 0 | 0 | 0 | 0 |

| 2 | 0,9459 | 0,00008768 | 0,02212 | 0,01054 | 0,01399 | 0,0074 |

| 3 | 0,907 | 0,00004208 | 0,02557 | 0,01987 | 0,04071 | 0,0068 |

| 4 | 0,8787 | 0,00003781 | 0,02588 | 0,02754 | 0,05997 | 0,0079 |

| 5 | 0,8547 | 0,00004139 | 0,02435 | 0,03295 | 0,07751 | 0,0104 |

| 6 | 0,8332 | 0,0002244 | 0,02215 | 0,03762 | 0,09318 | 0,0135 |

| 7 | 0,8133 | 0,0007234 | 0,01979 | 0,0421 | 0,1071 | 0,0168 |

| 8 | 0,7945 | 0,001572 | 0,01754 | 0,04648 | 0,1197 | 0,0201 |

| 9 | 0,7767 | 0,002719 | 0,01549 | 0,05069 | 0,1311 | 0,0232 |

| 10 | 0,76 | 0,004078 | 0,01369 | 0,05468 | 0,1414 | 0,0261 |

| 11 | 0,7442 | 0,005565 | 0,01212 | 0,05839 | 0,1507 | 0,0287 |

| 12 | 0,73 | 0,007115 | 0,01076 | 0,06181 | 0,1592 | 0,0312 |

Fuente: elaboración propia, 2021

Se procedió a realizar gráficamente la descomposición de la varianza: (Ver grafico 1)

Fuente: Elaboración propia. 2021

Gráfico 1: Descomposición de varianza para saldo de cartera hipotecaria

Se logró vislumbrar que no hay un impacto significativo sobre el saldo de cartera hipotecaria por parte de las variables seleccionadas a pesar de que, según el análisis previo, los cambios en estas variables pueden ocasionar cambios significativos en la capacidad de pago de los hogares y acarrear pérdidas o sobrecostos en el crédito adquirido.

Esto puede significar que se están despreciando los riesgos asociados con estos indicadores y aun así los hogares aumentan su endeudamiento; de los indicadores seleccionados, el que mayor influencia tiene sobre el comportamiento de la cartera hipotecaria es la valuación del peso, llegando a un 16% en un horizonte de 12 trimestres en el futuro. Esto puede deberse a la sensación de mayor poder adquisitivo que tienen las personas cuando la moneda nacional se revalúa, dando cuenta una vez más del poder que tienen los factores psicológicos en la decisión de la adquisición de endeudamiento.

Seguido de la valuación del peso, el indicador que más influye en la cartera hipotecaria en un horizonte de 12 trimestres en el futuro es la DTF y esto era de esperarse ya que es un indicador de referencia que se utiliza para saber cuál es la rentabilidad que tendría una inversión conservadora en el mercado. Ante una baja DTF, los hogares buscarían otras inversiones de bajo riesgo que proporcionen rentabilidad y, como se ha venido explicando, en el entendimiento popular, la vivienda es una inversión muy rentable.

El IPC, como medida de la inflación, el ICC, como indicador de las expectativas de los consumidores, y la tasa de desempleo, como indicador de estabilidad laboral, no son significativos en este análisis.

CONCLUSIONES

La compra de vivienda mediante crédito hipotecario en Colombia experimentó un comportamiento ascendente durante el periodo comprendido de 2004 al 2020. Cabe resaltar que en el 2020 se produjo una crisis económica ocasionada por la pandemia del covid-19 que representó un deterioro en los indicadores económicos. A pesar de esto, se evidenció un aumento en el endeudamiento hipotecario, lo que va en contra de todos los riesgos asociados a esa decisión. Por lo tanto, es relevante analizar el comportamiento del saldo de la cartera hipotecaria en Colombia junto con otros indicadores que deberían incidir en él en el periodo estudiado.

Además, toma relevancia analizar estos comportamientos de los inversores dado que el aumento de la confianza y el crecimiento de los precios de la vivienda pueden tener implicaciones significativas en la estabilidad financiera. Es fundamental considerar cuidadosamente los riesgos asociados antes de tomar decisiones de inversión en el sector inmobiliario. Por este motivo, se buscó obtener evidencia empírica para sustentar esta hipótesis.

Con este propósito, se utilizaron datos estadísticos de periodicidad trimestral del DANE y Fedesarrollo para construir un modelo de corrección de errores, teniendo en cuenta los resultados de las pruebas de raíces unitarias y de cointegración. Se comprobó la relación de largo plazo entre las variables en el modelo.

En el modelo, se analizaron variables seleccionadas y el saldo de la cartera hipotecaria mediante una descomposición de la varianza. Los resultados revelaron una baja incidencia de las demás variables en el comportamiento del saldo de la cartera hipotecaria en el periodo estudiado. Estos hallazgos respaldan la hipótesis planteada por el autor, según la cual la decisión de compra de vivienda a través de crédito hipotecario en Colombia está afectada por factores subjetivos basados en aspectos como experiencias anteriores, expectativas, creencias y percepción del futuro de la economía. Por tanto, la tolerancia al riesgo asociado a dicha decisión, observado en el periodo 2004 - 2020, se aleja de un proceso de toma de decisiones fundamentada en la información pertinente y una evaluación adecuada de los riesgos.

El aporte de este documento radica en el hecho de proponer un modelo econométrico que analiza las decisiones que toman los hogares y que inciden en su bienestar en cuanto a minimizar el riesgo y obtener la mayor utilidad. El modelo aborda teorías pasadas como la formación de portafolios eficientes y actuales como la economía conductual al tomar decisiones.

Con los resultados obtenidos, el autor invita a la población en general a realizar una revisión más exhaustiva de las alternativas para la compra de vivienda, de los indicadores económicos y de toda la información disponible. De esta manera, podrán contar con herramientas suficientes en la toma de decisiones que afectan su bienestar, como lo es la compra de vivienda a través de crédito hipotecario.

Igualmente, el autor de este artículo sugiere analizar la adecuación del modelo propuesto a otras decisiones de inversión o de consumo que parezcan ser erráticas. Esto permitirá proponer acciones que permitan maximizar el bienestar.