Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

Con el advenimiento de la pandemia causada por el virus Covid-19, el mundo financiero enfrentó cambios como el incremento de riesgos en empresas e inversionistas y la volatilidad de las acciones en los sectores económicos, haciendo más difícil un pronóstico acertado de comportamientos durante un período determinado y obstruyendo el logro de una buena inversión. Ahora, las consecuencias negativas de la emergencia sanitaria repercutieron a nivel mundial. De hecho, en el año 2021, la Comisión Económica para América Latina y el Caribe (CEPAL) añade, desde una perspectiva continental, que en 2020 la tasa de pobreza extrema en América Latina alcanza el 33,7 % de la población (CEPAL, 2021).

En Colombia, según el Departamento Administrativo Nacional de Estadística (DANE), se informó que en 2020 se generó el cierre de 509,370 micronegocios. De estos, un 26,9 % se dedicaban al comercio y reparación de vehículos, un 21,9 % a la agricultura, ganadería, caza, silvicultura y pesca, y un 9,9 % a la industria manufacturera (Fonseca, 2021).

En ese orden de ideas, el impacto del virus Covid-19 en la estructura financiera ha sido investigado a nivel internacional. Según Jara y Washington (2020), al proyectar los efectos negativos de la emergencia mundial sanitaria en la bolsa de valores de Lima durante el año 2020, se obtuvo como resultado que el impacto negativo no fue suficiente como para representar un índice significativo, y que el sector financiero peruano enfrentó adecuadamente las condiciones establecidas durante la pandemia.

Asimismo, Peralta (2021) investiga el impacto de la pandemia en una cooperativa de ahorro y crédito del Perú, teniendo como resultado un decremento en marzo con un ROA de -1,85 % y en junio, con -2,90 %, concluyendo que el impacto fue negativo. En la misma línea, Martínez (2021) evidenció datos similares en un análisis del impacto del virus Covid-19 en la rentabilidad y riesgo de liquidez de los bancos privados de Ecuador. Teniendo en cuenta estos datos, se evidenció un impacto altamente negativo, ya que registraron un comportamiento decreciente en la rentabilidad económica con un ROA de 0,5 % y la rentabilidad financiera con un valor menor al 5 % entre septiembre y diciembre.

Entre las investigaciones nacionales, una de las más destacables es la realizada por Romero (2021), quien analiza el impacto del Covid-19 en las acciones de mayor capitalización de Colcap en Colombia. Obtuvo como resultado el recrudecimiento de la variabilidad de un mercado inestable y un mayor índice de impacto en las acciones de Avianca. También resalta el trabajo de Cristancho y Borja (2021), que tuvo como objetivo determinar los riesgos financieros que trajo consigo el Covid-19 sobre las Pequeñas y Medianas Empresas (MIPYMES) del sector comercial en Bogotá. En este análisis, se obtuvo un incremento considerable del riesgo, contrarrestado por las empresas mediante la adaptación de productos, condiciones y nuevas inversiones. Cabe mencionar que el apoyo del gobierno nacional para las empresas fue importante; sin embargo, no fue suficiente para evitar el despido masivo, ajustes salariales y/o cierre definitivo de empresas que afectaron radicalmente la economía colombiana.

Por último, la investigación realizada por Parrado (2021) se ejecutó con el objetivo de analizar el impacto financiero que tuvo la pandemia en las aseguradoras del sector bancario colombiano. Los resultados evidencian que el impacto financiero se dio principalmente en la reducción de emisión de pólizas, aumento de reclamaciones, pago de coberturas, recaudo de primas, riesgos de salud y nuevas propuestas para trabajo en casa. De esta manera, para la población investigada fue necesario ajustar productos y servicios, fortalecer el área comercial e invertir en equipos para el trabajo en casa de los empleados.

Con base en lo anterior, la presente estructura investigativa se inclina hacia el propósito de cuantificar los efectos presentados en el mercado de valores colombiano a causa de la pandemia, tomando como referencia las acciones que cotizan y que forman parte del índice Colcap. Esto llevará a determinar un conjunto de portafolios óptimos de inversión.

Para el desarrollo de la metodología, se utilizaron los datos de precio de cierre de las acciones desde el primero de noviembre de 2018 hasta el treinta de junio de 2021. Luego se dividieron en dos períodos: en el período I, se abarcaron los datos desde el primero de noviembre de 2018 hasta el veintinueve de febrero de 2020; en el período II, se abordaron los datos desde el primero de marzo de 2020 hasta el treinta de junio de 2021. Para mantener la periodicidad en los datos de los precios de cierre de las acciones objeto de análisis e índice Colcap, se completaron los precios de cierre de los días no bursátiles con los precios de cierre del día inmediatamente anterior. Para la selección de la tasa libre de riesgo, se utilizaron datos históricos de la tasa de bonos del tesoro en Colombia a cinco años y se completaron las tasas de los días no bursátiles con la tasa del día anterior, con el fin de trabajar con una tasa libre de riesgo diaria.

Una vez obtenidos los datos de precios de cierre de las acciones y la tasa libre de riesgo por períodos, mediante el desarrollo de un algoritmo en el lenguaje de programación Python, se obtuvieron los resultados necesarios para el análisis.

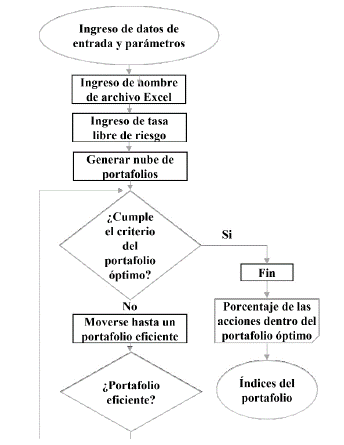

A continuación, se muestra el funcionamiento del algoritmo desarrollado en la investigación (ver figura 1).

1. MARCO TEÓRICO

1.1 Teoría de la Gestión de Portafolios

Teoría desarrollada por Harry Markowitz en 1952 y mejorada por William Sharpe alrededor del año 1963, esta parte de que hay una conducta racional inmersa en los inversionistas a la hora de escoger un portafolio óptimo con el fin de lograr una rentabilidad eficiente.

1.2. Modelo de Markowitz

Según Markowitz (1999), el rendimiento esperado de un portafolio está relacionado con el rendimiento de los títulos financieros, y la varianza del rendimiento de un portafolio se encuentra ligada a las varianzas y covarianzas de los títulos financieros y su peso en el portafolio.

El enfoque teórico propuesto por Markowitz propone que se optimice la elección de portafolios eficientes, haciendo énfasis en la racionalidad de quien invierte, el deseo de un rendimiento y rechazo de un riesgo (Córdova, 2015). Al respecto, Luis-Vásquez et al. (2017) define que un portafolio de activos financieros es eficiente cuando está compuesto con activos de alta rentabilidad, siendo contrario tener bajo riesgo, ya que la proporcionalidad de la correlación de activos baja. De esta manera, el riesgo como categoría implícita en un portafolio, se evalúa estimando la varianza de los rendimientos esperados y los activos que lo conforman (Betancourt et al., 2013).

Por otro lado, la propuesta de Markowitz parte del concepto de cartera como aquella que se plantea en un ambiente de riesgo y para la cual se busca una combinación de activos financieros, teniendo en cuenta las funciones de probabilidad de las variables. Asimismo, una cartera se convierte en eficiente cuando no existe otra cartera que tenga un riesgo menor y cuando no existe una cartera que reporte un mejor rendimiento esperado (Perelló y Climent, 2020).

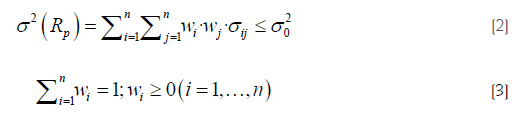

La formulación matemática primal del modelo de Markowitz presentado a continuación permite determinar las ponderaciones que maximizan el rendimiento esperado del portafolio, sujeto a un nivel de riesgo dado. Es decir:

Sujeto a:

donde:

n = Número de activos en el portafolio;

R i = Variable aleatoria de rendimiento del activo; es el rendimiento esperado del activo i

R p = Variable aleatoria rendimiento del portafolio;

E ( Rp ) = Rendimiento esperado del portafolio;

w i = Proporción del presupuesto del inversionista destinado al activo i ;

σ 2 ( R p ) = Varianza del rendimiento del portafolio;

σ ij = Covarianza entre los rendimientos de los activos i y j ;

σ 0 2 = Varianza máxima admitida.

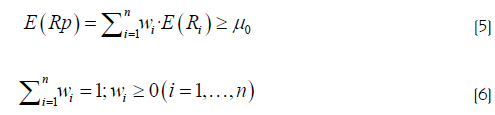

La formulación dual alternativa consiste en determinar las ponderaciones que minimizan la varianza del portafolio, sujeto a un rendimiento mínimo requerido para el portafolio, tal como se muestra a continuación:

Sujeto a:

Así, la ecuación (5) muestra que μ 0 es el rendimiento mínimo requerido.

Con cualquiera de las dos alternativas, optimizando la varianza o el rendimiento esperado del portafolio, se encuentran las participaciones de los activos, que optimizan el objetivo con las restricciones dadas, y se puede determinar un conjunto de portafolios eficientes, que proporcionen el máximo rendimiento para cada nivel de riesgo (Franco et al., 2011).

1.3. Modelo de Sharpe

El índice o modelo de Sharpe se ha convertido en una de las herramientas más usadas para seleccionar portafolios. De hecho, según Gomero (2014), la propuesta de Sharpe contrasta el rendimiento promedio esperado con el de un activo sin riesgo e instituye la necesidad de que al manejar carteras los inversionistas mismos busquen nuevas alternativas de tasas sin riesgo a fin de que el resultado obtenido sea más real y la decisión bursátil sea la más acertada.

En ese orden de ideas, se debe elegir aquella cartera que posea un mayor índice, para lo cual una buena opción consiste en la estructuración de carteras con activos que estén inversamente correlacionados, con el fin de disminuir la desviación típica o el riesgo para el portafolio, incrementar la magnitud de su rendimiento, adquirir activos que generen una elevada prima por riesgo y una baja desviación típica (Gomero, 2014).

A partir de esa estrategia de estructuración de carteras se estaría obteniendo una rentabilidad que asegura las ganancias esperadas por el inversionista. La fórmula que permite determinar el ratio de Sharpe se presenta en la ecuación (7):

Fórmula en la que:

Shp = índice de Sharpe

E(p) = rendimiento esperado del portafolio

Rf = tasa libre de riesgo

σp= riesgo del portafolio.

La tasa de referencia representa la rentabilidad de un activo sin riesgo (Rf) que alternativamente al rendimiento del bono de la Reserva Federal, podría ser el rendimiento de un bono soberano con la mejor calificación de mercado, emitido por un gobierno.

Toda ratio de Sharpe negativo indica un rendimiento de la cartera inferior al de la rentabilidad del activo sin riesgo (Gomero, 2014).

Dicho índice es un ratio prima-riesgo; el numerador es el exceso de rendimiento definido por la diferencia entre el rendimiento de la cartera y el rendimiento del activo sin riesgo en el mismo periodo de valoración.

El riesgo de la cartera se mide por la desviación estándar de ésta. Es decir, indica la prima de rentabilidad que ofrece una cartera de valores por unidad de riesgo total de la misma. Se deduce que cuanto mayor sea el ratio prima-riesgo, mayor es el éxito de la gestión del fondo (Zabalza et al., 2002).

En relación con las debilidades del modelo de Sharpe, se puede comentar que dicho ratio asimila la desviación estándar como medida de riesgo, lo que puede ser problemático para activos con retornos asimétricos debido a que la desviación estándar es apropiada como medida de riesgo de estrategias con una distribución de los retornos aproximadamente simétrica (Contreras et al., 2015).

1.4. Índice Beta

El riesgo sistemático es un factor determinante para el cálculo del rendimiento esperado de un simple activo o un portafolio, para tal efecto, se necesita un método para medir el riesgo sistemático de ciertas inversiones. De ese modo, el procedimiento usado para determinar este riesgo se concluye con el cálculo del coeficiente o índice beta, designado con la letra griega ß.

Un coeficiente beta indica la magnitud del riesgo sistemático que tiene un activo en relación con otro activo promedio cualquiera, incluso sobre el mismo. Dicho lo anterior, un activo promedio tiene un beta de 1 en relación consigo mismo. Por lo tanto, un activo con una beta menor a 1 tiene menor riesgo sistemático que el activo promedio y un activo con una beta por encima de 1 tiene mayor riesgo que el activo promedio. (Ross et al., 2010).

1.5. Cálculo de beta

El coeficiente beta, se obtiene a partir del cociente entre la covarianza del rendimiento del índice de referencia (índice de mercado) con el rendimiento de la acción y la varianza del portafolio índice del mercado (ver ecuación 8).

El riesgo puede entenderse como la discrepancia entre el retorno esperado por el inversor y el retorno efectivo que recibe (Martínez et al., 2013). Un índice beta mayor a 1 indica que el activo es agresivo; esto significa que las variaciones en el mercado impactan de manera más significativa en este activo. Esta situación puede ser comprensible y beneficiosa cuando el mercado está en sus fases iniciales, pero no tanto durante su etapa de desarrollo, ya que estos activos presentan un mayor riesgo sistemático. Un índice beta igual a 1 denota que el activo es neutral, lo que implica que las fluctuaciones en el mercado coinciden con las experimentadas por este activo. Por otro lado, un índice beta menor a 1 indica que el activo es menos agresivo, es decir, que las variaciones en el mercado generan cambios menores en este activo. En resumen, la volatilidad de estos activos varía en menor grado que la del mercado, por lo tanto, su riesgo sistemático asociado es menor (Támara et al., 2017).

2. METODOLOGÍA

2.1 Tipo de investigación

El estudio se lleva a cabo con un enfoque cuantitativo que se centra en la medición numérica y utiliza la observación como un proceso de recolección de datos. Estos datos son analizados para responder preguntas planteadas previamente en la investigación. Dicho enfoque emplea el análisis estadístico y, a través de la recolección y medición de frecuencias y estadísticos, se determinan problemas de estudio concretos (Hernández et al., 2014). Este enfoque se desarrolla mediante la investigación no experimental, la cual, según Grajales (2000), consiste en estudiar acontecimientos presentes en una población o muestra de estudio sin intervenir en ninguna circunstancia.

Durante el desarrollo del trabajo, se evidencia que las diferentes variables relacionadas con las acciones del Colcap y BVC, que forman parte del estudio, no son controladas ni manipuladas, ya que se busca analizar el efecto de la pandemia Covid-19 en los periodos determinados..

2.2. Elección de la muestra

La muestra es la porción de la población sobre la que se planea realizar el estudio investigativo. Para esto, se utilizan diferentes procedimientos que permiten determinar la cantidad necesaria para trabajar, puede ser a través de fórmulas lógicas y otros procesos que lo permiten delimitar (López, 2004). Teniendo esta premisa en cuenta, se toman las acciones de las empresas que conforman el índice del Colcap para así analizar su movimiento antes y durante la pandemia Covid-19, comparando los periodos ejecutados con el modelo de Markowitz y Sharpe. (Ver Anexo 1. Listado de empresas emisoras). Además, se tienen en cuenta los diferentes sectores a los que pertenece cada acción como lo son: el industrial, el financiero, el comercial y de inversiones, para así tener en cuenta los diversos campos observados.

3. ANÁLISIS Y RESULTADO DE LA INVESTIGACIÓN

El 36 % de las acciones presenta rendimiento promedio negativo, siendo el mayor de estos en las acciones ordinarias de Cementos Argos con un -0,057656 %. La acción con el mayor rendimiento promedio fue Mineros S.A., con un rendimiento diario del 0,110067 %. La acción con el menor riesgo promedio diario para dicho período corresponde a las acciones del Grupo Energía de Bogotá, con un 0.8285 % diario respectivamente. Por otro lado, la acción con el mayor riesgo promedio diario es la acción de ETB, con un riesgo promedio diario de 2,163 %.

Un índice Beta cercano o igual a 1 indica que la volatilidad de las acciones se ha mantenido similar a las del índice del mercado, en este caso, el índice Colcap. Un índice de Beta por encima de 1 indica que la volatilidad de las acciones es superior a la del índice del mercado, y un Beta por debajo de 1 indica que la volatilidad de las acciones es inferior a la del índice del mercado (Vivanco, 2019). De ese modo, el 20 % de las acciones tienen un Beta cercano a 1,16 % por encima de 1, y el 64 % restante es inferior a 1.

En relación al índice Sharpe, 15 acciones tuvieron un valor positivo para dicho índice, siendo el mayor de estos en las acciones de Mineros S.A. con una ratio Sharpe de 0.0658901. 10 acciones tuvieron un índice de Sharpe negativo, siendo el mayor de estos negativos en las acciones de Cementos Argos S.A. con una ratio Sharpe de -0.0632233. (Ver tabla 1).

Tabla 1: Rendimiento, riesgo, beta e índice de Sharpe. Período 1.

| Acciones | Rendimiento esperado | Riesgo | Beta | Sharpe |

|---|---|---|---|---|

| COLCAP | 0,023450 % | 0,663300 % | 0,0129964 | |

| BDAVIVIENDA PREF | 0,058662 % | 1,106000 % | 0,796593 | 0,0396316 |

| BANCOLOMBIA PREF | 0,063140 % | 1,147500 % | 1,304209 | 0,0421007 |

| CEMENTOS ARGOS SA | -0,057656 % | 1,146500 % | 0,753718 | -0,0632233 |

| CORPFINCOL SA | 0,097164 % | 1,309100 % | 0,687162 | 0,062894 |

| ECOPETROL | -0,022618 % | 1,422000 % | 1,435472 | -0,0263344 |

| BANCO DE BOGOTÁ | 0,061016 % | 1,314500 % | 0,663464 | 0,0351362 |

| BANCOLOMBIA | 0,047335 % | 1,360900 % | 1,416232 | 0,0238853 |

| CANACOL ENERGY LTD | 0,044645 % | 1,426200 % | 0,527914 | 0,0209056 |

| CELSIA | 0,022234 % | 1,030900 % | 0,576808 | 0,0071826 |

| BVC | -0,045211 % | 1,328900 % | 0,351686 | -0,0451806 |

| CEMENTOS ARGOS PREF SA | -0,052318 % | 1,733300 % | 0,92361 | -0,0387397 |

| PROMIGAS | 0,091465 % | 1,543200 % | 0,106534 | 0,0496601 |

| CORPFINCOL PREF SA | 0,087384 % | 1,458800 % | 0,368749 | 0,0497358 |

| NUTRESA | 0,009181 % | 0,884800 % | 0,530999 | -0,0063839 |

| ISA | 0,085606 % | 1,425200 % | 1,11454 | 0,0496608 |

| MINEROS SA | 0,110067 % | 1,445400 % | 0,374445 | 0,0658901 |

| GRUPO INV. SURA | -0,003353 % | 0,945300 % | 0,942447 | -0,0192346 |

| GRUPO ENERGÍA BOGOTÁ SA | 0,059601 % | 0,828500 % | 0,381656 | 0,0540393 |

| GRUPO BOLÍVAR | 0,092727 % | 1,267300 % | 0,120625 | 0,0614673 |

| GRUPO ARGOS | -0,001643 % | 1,290500 % | 1,059118 | -0,0127644 |

| GRUPO AVAL PREF | 0,046009 % | 1,194300 % | 0,953585 | 0,026107 |

| ETB | -0,007409 % | 2,163000 % | 0,414813 | -0,0102813 |

| ORG TERPEL | 0,014225 % | 1,126200 % | 0,073697 | -0,0005367 |

| GRUPO ARGOS PREF | -0,003273 % | 1,337700 % | 0,449265 | -0,0135325 |

| GRUPO INV. SURA PREF | -0,017940 % | 1,150100 % | 0,979423 | -0,0284927 |

Fuente: Elaboración propia (2022).

En el portafolio de mínima varianza, es crucial considerar que los rendimientos individuales de las acciones no tienen un alto grado de relevancia, ya que las variables clave en el modelo matemático son los riesgos de cada acción y sus covarianzas (Brenes, 2018). Además, destaca que el rendimiento y los índices beta y Sharpe son positivos. El índice beta se sitúa por debajo de 1, lo que indica que la variación del portafolio es menor que la variación del índice del mercado (Colcap).

La interpretación del ratio de Sharpe para este portafolio se enfoca en la relación entre rendimiento y riesgo. Aquí, el riesgo supera al rendimiento y el valor del ratio es inferior a 1, lo que indica un riesgo mayor en relación con la rentabilidad esperada. Al maximizar la rentabilidad, el algoritmo siempre converge hacia una solución única, aquella que logra el mayor rendimiento en el período evaluado, un comportamiento predecible ya que en este criterio el riesgo tiene menos peso (De Greiff y Rivera, 2018).

En el caso del portafolio de máxima rentabilidad, se observa que el rendimiento del portafolio coincide con el rendimiento de la acción individual de Mineros S.A. Al maximizar la rentabilidad, el algoritmo converge hacia una solución única que obtiene el mayor rendimiento en el período evaluado.

Finalmente, en el portafolio óptimo de Sharpe, se destaca que está compuesto por 10 acciones, lo que asegura una buena diversificación del riesgo (Ver tabla 2).

Tabla 2: Participación en los portafolios - Periodo 1.

| % Participación | |||

|---|---|---|---|

| Acciones | Minima varianza | Maxima rentabilidad | Sharpe |

| BDAVIVIENDA PREF | 1,4420 % | 0 % | 0,000 % |

| BANCOLOMBIA PREF | 0,0000 % | 0 % | 5,878 % |

| CEMENTOS ARGOS SA | 8,9340 % | 0 % | 0,000 % |

| CORPFINCOL SA | 0,0000 % | 0 % | 10,048 % |

| ECOPETROL | 0,0000 % | 0 % | 0,000 % |

| BANCO DE BOGOTÁ | 2,5350 % | 0 % | 2,988 % |

| BANCOLOMBIA | 1,7440 % | 0 % | 0,000 % |

| CANACOL ENERGY LTD | 6,8610 % | 0 % | 4,602 % |

| CELSIA | 7,8950 % | 0 % | 0,000 % |

| BVC | 7,1530 % | 0 % | 0,000 % |

| CEMENTOS ARGOS PREF SA | 0,0000 % | 0 % | 0,000 % |

| PROMIGAS | 3,4330 % | 0 % | 9,063 % |

| CORPFINCOL PREF SA | 6,7420 % | 0 % | 11,732 % |

| NUTRESA | 7,7360 % | 0 % | 0,000 % |

| ISA | 0,0000 % | 0 % | 2,895 % |

| MINEROS SA | 5,9370 % | 100 % | 17,025 % |

| GRUPO INVERSIONES SURA | 0,0000 % | 0 % | 0,000 % |

| GRUPO ENERGPIA BOGOTÁ SA | 14,9080 % | 0 % | 16,459 % |

| GRUPO BOLÍVAR | 9,7990 % | 0 % | 19,310 % |

| GRUPO ARGOS | 0,0000 % | 0 % | 0,000 % |

| GRUPO AVAL PREF | 1,7000 % | 0 % | 0,000 % |

| ETB | 1,3640 % | 0 % | 0,000 % |

| ORG TERPEL | 11,8160 % | 0 % | 0,000 % |

| GRUPO ARGOS PREF | 0,0000 % | 0 % | 0,000 % |

| GRUPO INVERSIONES SURA PREF | 0,0000 % | 0 % | 0,000 % |

| RENDIMIENTO PORTAFOLIO | 0,03263 % | 0,11007 % | 0,084826 % |

| RIESGO PORTAFOLIO | 0,41789 % | 1,44542 % | 0,540868 % |

| SHARPE | 0,051286 | 0,065889 | 0,129415 |

| BETA | 0,41839 | 0,374445 | 0,424862 |

Fuente: Elaboración propia (2022).

Solo el 20 % de las acciones objeto de análisis presentó un rendimiento promedio positivo, siendo el mayor de estos en las acciones de ISA, con un rendimiento promedio del 0,035942 % diario. La acción con el menor rendimiento promedio (negativo) fue Grupo Sura, con un rendimiento promedio de -0,102827 % diario. Por otro lado, las acciones con el menor riesgo promedio diario para este período son las acciones del Corpfincol S.A., con un 1,3305 % diario respectivamente. Asimismo, la acción con el mayor riesgo promedio diario para este período es la acción de Grupo Argos, con un riesgo promedio diario de 3,4152 %. El 16 % de las acciones tiene un beta cercano a 1,24 % por encima de 1 y el 60 % restante inferior a 1.

Con respecto al índice Sharpe, solo 3 acciones han tenido un valor de índice de Sharpe positivo, siendo más prominente en las acciones de Mineros S.A. con un ratio Sharpe de 0,01144459. De todas las acciones analizadas, 22 acciones arrojaron un valor de índice de Sharpe negativo, debido a que su rendimiento diario promedio fue negativo. De hecho, el mayor índice negativo se evidencia en las acciones de Org. Terpel, con un ratio Sharpe de -0,05461913. (Ver tabla 3).

Tabla 3: Rendimiento, riesgo e índices beta y Sharpe - Período 2.

| Acciones | Rendimiento Esperado | Riesgo | Beta | Sharpe |

|---|---|---|---|---|

| COLCAP | -0,044403 % | 1,676800 % | -0,03403289 | |

| BDAVIVIENDA PREF | -0,086837 % | 2,132600% | 0,949759 | -0,04665683 |

| BANCOLOMBIA PREF | -0,092680 % | 2,281000 % | 1,144273 | -0,04618297 |

| CEMENTOS ARGOS SA | 0,001932 % | 3,005100 % | 1,445606 | -0,00357104 |

| CORPFINCOL SA | -0,020123 % | 1,931100 % | 0,766211 | -0,01697807 |

| ECOPETROL | -0,027088 % | 2,700700 % | 1,25216 | -0,0147189 |

| BANCO DE BOGOTÁ | -0,043041 % | 1,844500 % | 0,628391 | -0,03020024 |

| BANCOLOMBIA | -0,080288 % | 2,730800 % | 1,313322 | -0,03403814 |

| CANACOL ENERGY LTD | -0,023508 % | 1,863800 % | 0,375704 | -0,01940731 |

| CELSIA | -0,011761 % | 1,707600 % | 0,561644 | -0,01430332 |

| BVC | 0,016958 % | 1,446800 % | 0,348077 | 0,00296838 |

| CEMENTOS ARGOS PREF SA | -0,041240 % | 2,545100 % | 1,017228 | -0,02117926 |

| PROMIGAS | -0,038629 % | 1,817100 % | 0,247831 | -0,02822759 |

| CORPFINCOL PREF SA | -0,034101 % | 1,330500 % | 0,208292 | -0,03514795 |

| NUTRESA | -0,013995 % | 1,568600 % | 0,585629 | -0,01699499 |

| ISA | 0,035942 % | 2,351400 % | 0,990698 | 0,00989991 |

| MINEROS SA | 0,032221 % | 1,708900 % | 0,47985 | 0,01144459 |

| GRUPO INVERSIONES SURA | -0,102872 % | 2,653000 % | 1,351754 | -0,04354894 |

| GRUPO ENERGIA BOGOTA SA | 0,013306 % | 1,844500 % | 0,611669 | 0,00034842 |

| GRUPO BOLÍVAR | -0,032556 % | 1,698200 % | 0,363329 | -0,02662781 |

| GRUPO ARGOS | -0,083429 % | 3,415200 % | 1,684752 | -0,02813667 |

| GRUPO AVAL PREF | -0,060047 % | 2,088800 % | 0,981127 | -0,03480963 |

| ETB | -0,033637 % | 1,900400 % | 0,486843 | -0,02436347 |

| ORG TERPEL | -0,077633 % | 1,653200 % | 0,231606 | -0,05461913 |

| GRUPO ARGOS PREF | -0,091315 % | 2,962600 % | 1,192565 | -0,03509699 |

| GRUPO INVERSIONES SURA PREF | -0,096459 % | 2,602600 % | 1,267765 | -0,04192821 |

Fuente: Elaboración propia (2022).

A destacar, en el portafolio de mínima varianza el rendimiento y el índice de Sharpe son negativos, mientras que el índice Beta se encuentra por de debajo de 1, lo que indica que la variación del portafolio presente es menor a la variación del índice del mercado (Colcap). De igual manera, en la interpretación del ratio de Sharpe se puede observar que en la relación rendimiento-riesgo, el riesgo es mayor que el rendimiento y que el rendimiento es negativo, por lo cual el valor del ratio es inferior a 0, indicando así que se está asumiendo un riesgo mayor en relación con la rentabilidad esperada. Se puede observar que el rendimiento del portafolio de máxima rentabilidad es igual al rendimiento de la acción individual de ISA, la cual tuvo el mayor rendimiento. Se resalta que el índice Beta es cercano a 1, por lo que se puede decir que la variación de esta acción en el período de estudio es igual a la de la variación del mercado (Colcap). (Ver tabla 4).

Tabla 4: Participación en los portafolios - Periodo 2.

| % Participacion | |||

|---|---|---|---|

| Acciones | Minima varianza | Maxima rentabilidad | Sharpe |

| BDAVIVIENDA PREF | 0,0000 % | 0 % | 0,000 % |

| BANCOLOMBIA PREF | 0,0000 % | 0 % | 0,000 % |

| CEMENTOS ARGOS SA | 0,0000 % | 0 % | 0,000 % |

| CORPFINCOL SA | 0,0000 % | 0 % | 0,000 % |

| ECOPETROL | 0,0000 % | 0 % | 0,000 % |

| BANCO DE BOGOTÁ | 5,6320 % | 0 % | 0,000 % |

| BANCOLOMBIA | 0,0000 % | 0 % | 0,000 % |

| CANACOL ENERGY LTD | 8,7110 % | 0 % | 0,000 % |

| CELSIA | 5,9150 % | 0 % | 0,000 % |

| BVC | 13,1250 % | 0 % | 0,000 % |

| CEMENTOS ARGOS PREF SA | 0,0000 % | 0 % | 0,000 % |

| PROMIGAS | 5,4100 % | 0 % | 0,000 % |

| CORPFINCOL PREF SA | 23,2880 % | 0 % | 0,000 % |

| NUTRESA | 3,1970 % | 0 % | 0,000 % |

| ISA | 0,8790 % | 100 % | 37,264 % |

| MINEROS SA | 4,1060 % | 0 % | 62,736 % |

| GRUPO INVERSIONES SURA | 0,0000 % | 0 % | 0,000 % |

| GRUPO ENERGÍA BOGOTÁ SA | 1,4020 % | 0 % | 0,000 % |

| GRUPO BOLÍVAR | 13,3110 % | 0 % | 0,000 % |

| GRUPO ARGOS | 0,0000 % | 0 % | 0,000 % |

| GRUPO AVAL PREF | 0,0000 % | 0 % | 0,000 % |

| ETB | 4,1550 % | 0 % | 0,000 % |

| ORG TERPEL | 10,8690 % | 0 % | 0,000 % |

| GRUPO ARGOS PREF | 0,0000 % | 0 % | 0,000 % |

| GRUPO INVERSIONES SURA PREF | 0,0000 % | 0 % | 0,000 % |

| RENDIMIENTO PORTAFOLIO | -2,57646 % | 0,03594 % | 0,0336 % |

| RIESGO PORTAFOLIO | 0,84628 % | 2,35139 % | 1,4910 % |

| SHARPE | -4,5408 | 0,009899 | 0,014047 |

| BETA | 0,358408 | 0,990698 | 0,670212 |

Fuente: Elaboración propia (2022).

Se observa que la mayoría de las variaciones en los rendimientos son negativas, específicamente en 20 acciones y que la mayor de las variaciones (negativas) la tuvo la acción de Organización Terpel, con un -645,75 % y la mayor variación positiva la tuvo la acción de Grupo Argos con una variación de 4.977,85 % (ver tabla 5).

Tabla 5: Variaciones de rendimiento, riesgo e índices en periodos 1 y 2.

| Variaciones % | ||||

|---|---|---|---|---|

| Acciones | Rendimiento esperado | Riesgo | Beta | Sharpe |

| COLCAP | -289,35 % | 152,80 % | 0,00 % | -361,86 % |

| BDAVIVIENDA PREF | -248,03 % | 92,82 % | 19,23 % | -217,72 % |

| BANCOLOMBIA PREF | -246,78 % | 98,78 % | -12,26 % | -209,70 % |

| CEMENTOS ARGOS SA | -103,35 % | 162,11 % | 91,80 % | -94,35 % |

| CORPFINCOL SA | -120,71 % | 47,51 % | 11,50 % | -126,99 % |

| ECOPETROL | 19,76 % | 89,92 % | -12,77 % | -44,11 % |

| BANCO DE BOGOTÁ | -170,54 % | 40,32 % | -5,29 % | -185,95 % |

| BANCOLOMBIA | -269,62 % | 100,66 % | -7,27 % | -242,50 % |

| CANACOL ENERGY LTD | -152,66 % | 30,68 % | -28,83 % | -192,83 % |

| CELSIA | -152,90 % | 65,64 % | -2,63 % | -299,12 % |

| BVC | -137,51 % | 8,87 % | -1,03 % | -106,57 % |

| CEMENTOS ARGOS PREF SA | -21,17 % | 46,84 % | 10,14 % | -45,33 % |

| PROMIGAS | -142,23 % | 17,75 % | 132,63 % | -156,84 % |

| CORPFINCOL PREF SA | -139,02 % | -8,79 % | -43,51 % | -170,67 % |

| NUTRESA | -252,43 % | 77,28 % | 10,29 % | 166,22 % |

| ISA | -58,01 % | 64,99 % | -11,11 % | -80,07 % |

| MINEROS SA | -70,73 % | 18,23 % | 28,15 % | -82,63 % |

| GRUPO INVERSIONES SURA | 2.968,06 % | 180,65 % | 43,43 % | 126,40 % |

| GRUPO ENERGÍA BOGOTÁ SA | -77,67 % | 122,63 % | 60,27 % | -99,36 % |

| GRUPO BOLÍVAR | -135,11 % | 34,00 % | 201,21 % | -143,32 % |

| GRUPO ARGOS | 4.977,85 % | 164,64 % | 59,07 % | 120,43 % |

| GRUPO AVAL PREF | -230,51 % | 74,90 % | 2,89 % | -233,33 % |

| ETB | 354,00 % | -12,14 % | 17,36 % | 136,97 % |

| ORG TERPEL | -645,75 % | 46,79 % | 214,27 % | 10.076,07 % |

| GRUPO ARGOS PREF | 2.689,95 % | 121,47 % | 165,45 % | 159,35 % |

| GRUPO INVERSIONES SURA PREF | 437,68 % | 126,29 % | 29,44 % | 47,15 % |

Fuente: Elaboración propia (2022).

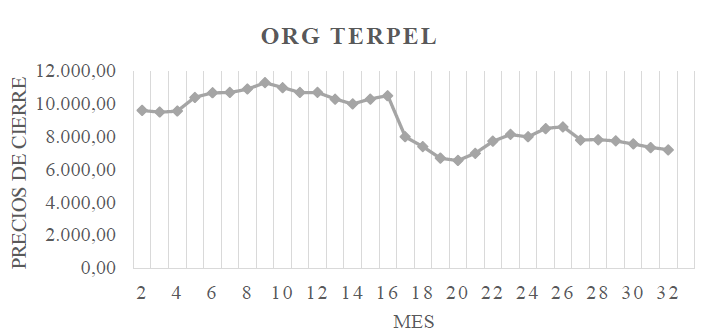

Se visualiza una caída en el promedio mensual de precios a partir del mes 16-17 en las acciones de Organización Terpel (alrededor de la fecha donde empieza el período de pandemia) (ver figura 2).

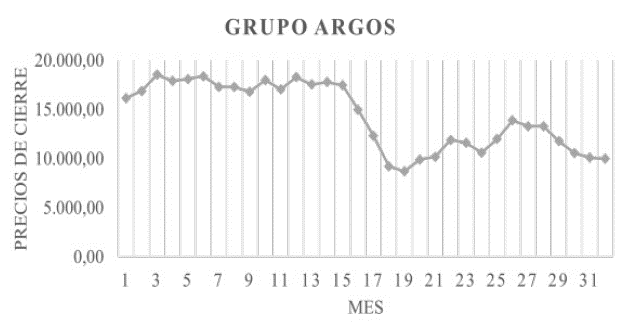

A pesar de la caída que experimentó la acción de Grupo Argos una vez iniciada la pandemia, sus precios mantuvieron un crecimiento diario significativo, lo cual generó una variación porcentual positiva y máxima en la rentabilidad durante la comparación entre el período I y II (ver figura 3).

Para la variación del riesgo, 23 de las acciones presentaron un incremento positivo en el riesgo, lo que indica un aumento en su volatilidad.

4. CONCLUSIONES

El dato más destacado en el estudio se refiere a la caída en los rendimientos de las acciones. Aunque en el primer período de estudio solo se registraron rendimientos negativos en 9 de las 25 acciones, en el siguiente período esta cifra aumentó a 20, evidenciando así el gran impacto inmediato del virus en el mercado.

El análisis de los datos revela la afectación directa que tuvo la pandemia en casi todas las acciones que formaron parte del índice Colcap. Esto se manifestó en una disminución en los rendimientos de los precios de cierre de un período a otro, con mayores variaciones en algunas acciones que en otras. Por ejemplo, las acciones de Organización Terpel, una empresa dedicada a la distribución de productos derivados del petróleo, se vieron afectadas directamente por la crisis en la industria petrolera. Esta situación se vio agravada por la baja histórica en los precios del petróleo durante la pandemia, que incluso llegaron a establecerse en valores negativos, y por la disminución en la demanda, factores que impactaron en su precio y que estuvieron relacionados con la paralización del sector transporte (Balza, 2020).

Otra empresa que experimentó fuertes caídas en sus precios de cierre fue Ecopetrol, la cual está vinculada al negocio del petróleo.

En resumen, la pandemia impactó negativamente en la mayoría de las acciones, con descensos en los precios de cierre de la mayoría de ellas. Sin embargo, hubo casos como el de las acciones del Grupo Argos, donde los precios de cierre se estabilizaron gracias a una administración y organización oportunas que implementaron planes de adaptación ágiles ante eventos de tal magnitud.

Un aspecto relevante en la conformación de los portafolios óptimos de Sharpe para los períodos 1 y 2 es que el portafolio óptimo de Sharpe para el período 1 está compuesto por 10 acciones, mientras que para el período II solo consta de 2 acciones (Mineros e ISA), las cuales tuvieron los mayores rendimientos respectivamente en ambos períodos. Es importante destacar la diversificación en el período I, ya que es posible controlar el riesgo con un grupo más amplio de acciones en lugar de hacerlo con solo 2.

Las empresas Mineros, dedicada a la producción y explotación de oro, e ISA, que se dedica a los negocios de energía eléctrica, telecomunicaciones y concesiones viales, tuvieron relevancia en los portafolios de máxima rentabilidad y de Sharpe en ambos períodos. Durante la pandemia, el precio del oro registró un máximo histórico debido a que se convierte en un metal atractivo cuando la volatilidad en los mercados aumenta, ya que su valor perdura en el tiempo por ser un recurso limitado (Blandón, 2020). Por otro lado, la importancia de garantizar la continuidad del servicio eléctrico y de comunicación llevó a que las empresas realizaran inversiones en planes de emergencia, convirtiendo a este sector en uno bastante atractivo para invertir en tiempos de crisis.

4.1 Aportes y preguntas de discusión

En general, el aporte más importante de este estudio comparativo del mercado es proporcionar información valiosa a los inversores para diversificar el riesgo en sus inversiones. El estudio del mercado en una crisis como la provocada por el Covid-19 puede servir como punto de partida en la creación de estrategias de inversión para futuros eventos similares. Analizar los sectores económicos, identificar patrones y tendencias, la volatilidad de los mercados y las tendencias en la actividad de los inversores son factores a tener en cuenta.

Por otra parte, es posible identificar las causas por las cuales ciertos sectores económicos, como el de inversiones, la industria y el sector financiero, se vieron afectados en mayor medida. Esto puede ayudar a planificar estrategias de inversión adecuadas para enfrentar la incertidumbre y permitir a los inversores mitigar el riesgo en todas sus inversiones.

¿Existen otros modelos alternativos que podrían aplicarse a este caso de estudio?

¿La pandemia Covid-19 afectó de manera similar al rendimiento de las acciones analizadas?

¿Sería la volatilidad obtenida en las acciones analizadas la misma si en lugar de utilizar el índice Colcap se empleara el índice Dow Jones?