Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

En los últimos años se ha incrementado el posicionamiento de novedosos formatos de Hard Discounters en la ciudad de Tunja, como Ara, D1, Justo y Bueno, modificando las reglas del consumo masivo de la población y una mayor competencia para los pequeños tenderos de barrio (Molina-Valencia et al., 2019), lo que ha incidido de manera desfavorable en la rentabilidad y estabilidad económica de las tiendas de barrio. Sin embargo, ha sido una oportunidad para que los tenderos busquen estrategias de interacción con los clientes y proveedores para brindar un mejor servicio (Contreras et al., 2021).

Ante estas dinámicas cambiantes en las unidades de negocio denominadas tiendas de barrio, es relevante conocer la gestión de las finanzas personales, debido a que como mencionan Riveros y Becker (2020), son un eje dinamizador de la "economía que se encarga de la gestión y optimización de los flujos de dinero relacionados con las inversiones, la financiación, y los demás cobros y pagos" (p. 238).

Según Arrubla (2016), la relevancia de reconocer dichos aspectos radica en prevenir posibles dificultades financieras que puedan afectar el funcionamiento del negocio, debido a que, si no se realiza una separación apropiada sobre los recursos que son destinados para el abastecimiento de la tienda, y los respectivos para el pago de gastos personales del tendero, este no podrá identificar con claridad cuál es la rentabilidad del negocio.

En términos de Rico-Pencue et al. (2021), la carencia de educación financiera en relación con "la gestión y la administración de la tienda-finanzas, mercadeo y manejo de inventarios" (p. 10), repercute en la consecución de una economía estable con capacidad de ahorro y sin problemas de endeudamiento y, al mismo tiempo, trunca la realización de los objetivos estratégicos del tendero, de aquellos que le permitan responder de manera innovadora a los cambios acelerados por los que atraviesa la economía del país.

Ante esta panorámica, Ortiz y Carrillo (2021) señalan que las nuevas condiciones sociales, económicas, culturales, políticas y tecnológicas del mundo globalizado, demandan una alfabetización en educación financiera como elemento sustancial en la gestión de las finanzas personales, que proporcionen un dominio conceptual y práctico en correspondencia con el buen uso del dinero, cuyo propósito como lo expresan Valenzuela et al., (2022) se encamina a "desarrollar comportamientos y actitudes más responsables y eficientes con orientación a lograr una mejor comprensión de productos, servicios y riesgos asociados; tomar decisiones razonables y tener un mejor futuro" (p. 11).

Desde el punto de vista de Mungaray et al., (2021):

La educación financiera es un proceso por el cual los individuos adquieren capacidades y habilidades en mercados de dinero permitiendo, entre otras cosas, mejorar la comprensión de la economía, el acceso a productos bancarios y a oportunidades de inversión (p. 56).

A propósito, Abad y González (2019) manifiestan que la columna vertebral del éxito empresarial la constituye la educación financiera, debido a que provee conocimientos, habilidades, actitudes y comportamientos financieros que ayudan a valorar el riesgo ante situaciones emergentes, así como a comprender las tendencias y dinámicas económicas que emergen de la cultura empresarial.

A su vez, Kahn y Baum (2020) señalan que, así como la educación financiera en el transcurso del tiempo se ha distinguido por ser un componente básico en la toma de decisiones, tanto en el ámbito personal como empresarial, las finanzas personales se convierten en una herramienta de gran relevancia en el manejo de los recursos que cada individuo posee.

En vista de que las tiendas de barrio son un canal de distribución muy importante dentro de la sociedad actual (Rebolledo et al., 2021), de ellas no solo depende el sustento de muchas familias directamente, sino también de aquellos clientes de bajos recursos quienes acuden a ellas por sus bajos precios y alternativas de crédito. Resulta relevante identificar y analizar las variables que inciden en la gestión de las finanzas personales de los tenderos de la ciudad de Tunja, y de esta manera coadyuvar a la organización contable y financiera de sus negocios para la toma de decisiones acertadas y el crecimiento económico estable a lo largo del tiempo.

La gestión financiera personal es un tema clave en la vida de cualquier persona, en especial para los tenderos, quienes dependen en gran medida de su capacidad para administrar eficientemente sus finanzas, lo que garantiza la sostenibilidad de su negocio. En este contexto, Tunja, una ciudad ubicada en la región Andina de Colombia, es conocida por su gran cantidad de pequeños negocios de venta al por menor, en los cuales los tenderos desempeñan un papel vital en la economía local.

A pesar de la importancia de la gestión financiera para los tenderos de Tunja, hasta el momento se ha prestado poca atención a este tema en la literatura académica. Es por ello que el presente artículo busca llenar este vacío y ofrecer un análisis detallado de la gestión financiera personal de los tenderos de Tunja, con el objetivo de identificar las mejores prácticas y los principales desafíos que enfrentan en este ámbito.

1. REVISIÓN DE LA LITERATURA

En un entorno social cada vez más complejo y diversificado, la gestión eficiente de las finanzas personales emerge como un factor esencial para favorecer el crecimiento económico sostenible.

Este apartado destaca la importancia de la administración financiera personal como herramienta fundamental para los tenderos de barrio, pilares del tejido económico local y quienes afrontan el reto de adaptarse y avanzar en un entorno marcado por constantes fluctuaciones económicas, influenciados por dinámicas culturales, sociales y políticas.

1.1. Las finanzas personales en la gestión de las dinámicas económicas de los tenderos de barrio

El origen de las finanzas ha abarcado diferentes teorías que han ido evolucionado a medida que la sociedad y la estructura económica de cada país se transforma de acuerdo con sus dinámicas culturales, sociales, políticas y económicas (Pérez, 2019).

Al respecto, Bodie y Merton (2003) conciben las finanzas como "la manera en que los recursos escasos se asignan a través del tiempo" (p. 17), cuyo propósito, como lo enuncia Faulkner (2015), se encamina en la toma de decisiones financieras como pilar fundamental en la satisfacción de preferencias de consumo de los individuos, entidades empresariales y organizaciones.

En lo que refiere a las finanzas personales, Riveros y Becker (2020) las definen como

el manejo de los ingresos que una persona o familia obtienen por sus esfuerzos físicos e intelectuales, o por inversión de capital, la aplicación que de ellos hacen para solventar su estancia y desenvolvimiento en la sociedad actual, así como la acumulación que de ellos puedan hacer (p. 239).

Desde esta mirada, las finanzas personales proporcionan fundamentos y valores que ayudan a optimizar de una manera eficiente los recursos financieros de los individuos en su diario vivir, de modo que posibiliten en buena parte la toma de decisiones razonables en relación con sus ingresos, gastos, deudas, ahorro e inversiones.

Las finanzas personales son un tema que en los últimos años ha tomado gran importancia dentro de la sociedad en general, pues este término es asociado con el dinero y la rentabilidad que un individuo pueda llegar a tener de este (Garay, 2015). Dentro de esa rentabilidad esperada juegan un papel muy importante el presupuesto y el ahorro, términos que encierran un área específica, la cual es denominada como "educación financiera" (Aranibar-Ramos et al., 2023).

En ese sentido, las finanzas personales desde su esencia epistemológica incitan a pensar en las situaciones que emergen de la administración de los recursos financieros como fuente de sobrevivencia, crecimiento y desarrollo personal, con miras a lograr una estabilidad económica que provea una buena calidad de vida tanto a nivel personal como familiar.

Sobre el particular, Vargas-Montealegre et al. (2021) manifiestan que, en la gestión económica de las tiendas de barrio, las finanzas personales derivan un dominio conceptual y práctico que impacta de forma directa las dinámicas comerciales que perfilan, como la fuente de ingresos y la subsistencia de muchas familias que se dedican a esta labor.

En palabras de Páramo et al. (2011), la tienda de barrio entendida como una expresión de tejido social que busca trascender ante los desafíos de la "postmodernidad, se ha convertido en un canal de comercialización y fuente de ingresos para muchas familias que no lograron vincularse al mercado laboral formal.

De acuerdo con Mora-Hernández y Sánchez-Rueda (2016), quienes aluden que

la ciudad de Tunja no es la excepción a esta tendencia nacional, en todos los barrios de la ciudad abunda este tipo de negocios y constituye una forma sencilla de lograr un autoempleo, sin demasiadas pretensiones de emprendimiento y con simples aspiraciones de subsistencia (p. 83).

La ciudad de Tunja ha visto una rápida evolución en sus tiendas de barrio en los últimos años, y esto se debe en gran parte a la elevada tasa de desempleo en el país, la cual alcanzó un 11,2 %, según los datos reportados por el Departamento Administrativo Nacional de Estadística (DANE) en el año 2022. Ante esta situación, muchas personas se han visto en la necesidad de reinventarse y emprender nuevos negocios para poder subsistir. Sin embargo, para tener prosperidad en este tipo de emprendimientos, es fundamental contar con buenos hábitos financieros que permitan una administración eficiente de los recursos. De esta forma, pueden presupuestar de manera ordenada y fiable los ingresos y gastos del negocio, lo que resulta clave para alcanzar el éxito de cualquier emprendimiento.

La gestión de las finanzas personales es un tema que en la actualidad recobra gran relevancia y, por ende, un elemento clave dentro de la gestión, organización y buen funcionamiento de las tiendas de barrio lo constituye el cumplimiento de la normativa legal que atañe al Decreto 410 de 1971 (Código de Comercio), en el que se consignan los requerimientos y obligaciones que adquieren los comerciantes al estar legalmente constituidos en lo referente a la inscripción ante la Cámara de Comercio y la renovación de la matricula mercantil anual.

Cabe mencionar que, aunque muchos de los tenderos cumplen con los requerimientos de la Cámara de Comercio y la Dirección de Impuestos y Aduanas Nacionales (DIAN) respecto al manejo de libros contables de sus negocios, la situación financiera de estos es caótica, dado que no cuentan con una buena planificación financiera que les ayude a mejorar la productividad de sus negocios y, por ende, de sus ingresos, "dando como resultado situaciones donde la persona haya o esté operando bajo pérdidas o utilidades sin tener un conocimiento claro de esto" (Díaz et al., 2018, p. 194).

En tiempos de crisis, como los actuales, contar con buenas prácticas financieras se convierte en una necesidad para cualquier negocio, en particular para aquellos que buscan destacar en un mercado cada vez más competitivo.

2. METODOLOGÍA

La investigación se desarrolló siguiendo los lineamientos del enfoque cuantitativo de tipo descriptivo correlacional (Hernández, 2018), a través de la representación y correlación de variables que intervienen en la gestión de las finanzas personales de los tenderos de barrio en la ciudad de Tunja en correspondencia con su cultura financiera.

Mediante este método, se buscó no solo describir las características y prácticas financieras prevalentes entre los tenderos, sino también identificar y analizar las correlaciones existentes para entender cómo la cultura financiera influye en la gestión económica de sus negocios. Esta aproximación metodológica facilita una comprensión más profunda de los patrones y tendencias subyacentes, contribuyendo así a la elaboración de estrategias más efectivas para mejorar la educación financiera y la gestión económica en este colectivo.

Para lograr dicho alcance, se tomó como referencia el cuestionario trabajado por Mapharing y Mbekomize (2015), a partir de tres facetas importantes en términos de educación financiera como son: conocimientos financieros, hábitos financieros y relación con el sistema financiero, dimensiones que permiten reconocer las prácticas populares de la economía de las tiendas de barrio, por cuanto son el motor en la economía local de la ciudad.

El rediseño del cuestionario fue sometido a la validación de expertos en la materia, quienes contribuyeron con mejoras significativas al instrumento. Estas modificaciones tenían como objetivo optimizar la precisión y la relevancia de las preguntas para asegurar que capturasen de manera eficaz las respuestas deseadas. Tras estas adecuaciones, se procedió a evaluar la consistencia interna del cuestionario mediante el coeficiente de confiabilidad Alfa de Cronbach. Los resultados arrojaron un valor de 0,98, lo cual, según Avecillas y Lozano (2016), indica un nivel excepcional de fiabilidad del instrumento.

Para el desarrollo del proyecto de investigación se tomó en consideración la base de datos registrada en la Cámara de Comercio de la Ciudad de Tunja con corte a 31 de marzo de 2022, donde se encuentran inscritos 875 tenderos; a partir de este reporte, se selecciona una muestra aleatoria estratificada de 200 tenderos de las diferentes zonas urbanas de la ciudad de Tunja.

3. RESULTADOS

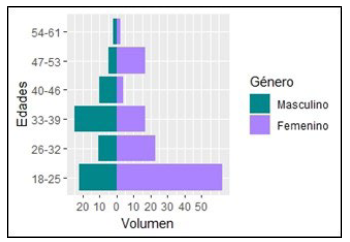

Entender las finanzas, y los conceptos que se derivan de esta, es elemental para lograr la estabilidad económica de los tenderos de la ciudad de Tunja. Sobre la muestra participante en la investigación, se relaciona la distribución por grupos etarios y género en la figura 1.

En términos demográficos se evidencia una estructura ocupacional donde predominan las mujeres con un 63 %, en el que sobresalen tres grupos etarios: de 18 a 25 años, con el 42 %; de 26 a 32 años, con el 17 %, y de 33 a 39 años con el 21 %.

Fuente: elaboración propia (2023)

Figura 1 Distribución por género y edad de los tenderos de la Ciudad de Tunja

Estos datos indican que la mayoría de los tenderos de la ciudad de Tunja son personas en edades económicas activas y con un alto potencial de fuerza de trabajo, pero que no han encontrado emplearse en la formalidad, al ser desaprovechada su capacidad laboral por los empleadores de la región.

Por otra parte, las mujeres con edades entre los 18 y 25 años, manifiestan que esta actividad económica constituye su única fuente de ingresos y financiación para sus estudios, tanto técnicos como profesionales. Para el caso de los hombres, aquellos que indicaron tener más de 40 años argumentaron que, por su alta edad, las condiciones laborales o de acceso a un empleo formal eran menores y, por ende, recurrían a esta actividad como su fuente de sustento.

Estos hallazgos, respaldados por las reflexiones de Obregón (2019) sobre la falta de empleo formal en la región, resaltan la urgencia de implementar estrategias que fomenten la inclusión laboral de estos sectores poblacionales, considerando las posibles repercusiones negativas a largo plazo en el crecimiento económico y la competitividad regional.

En lo que concierne a las características sociodemográficas, la tabla 1 resume los resultados de las variables alusivas a nivel académico, tipo de vivienda y estrato socioeconómico.

Tabla 1 Características sociodemográficas de los tenderos de la ciudad de Tunja

| Variable | Frecuencia | Porcentaje | |

|---|---|---|---|

| Nivel académico | Primaria | 29 | 14,5 % |

| Secundaria | 81 | 40,5 % | |

| Técnico | 39 | 19,5 % | |

| Tecnólogo | 7 | 3,5 % | |

| Pregrado | 29 | 14,5 % | |

| Posgrado | 13 | 6,5 % | |

| Magíster | 2 | 1,0 % | |

| Tipo de vivienda donde se ubica el negocio | Arriendo | 61 | 30,5 % |

| De un familiar | 38 | 19 % | |

| Propia | 101 | 52,5 % | |

| Estrato socioeconómico | 2 | 73 | 36,5 % |

| 3 | 119 | 60 % | |

| 4 | 8 | 3,5 % | |

Fuente: elaboración propia (2023).

Los datos obtenidos permiten identificar una peculiaridad de los tenderos de la ciudad de Tunja, como lo es su bajo nivel de escolaridad, debido a que el 78 % de ellos no cuentan con una formación académica pregradual, lo que podría incidir, de acuerdo con el reporte de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en el año 2019, en el ritmo y la sostenibilidad del crecimiento económico y en la ralentización de esfuerzos encaminados a reducir la pobreza en la región; de igual manera se percibe como una desventaja en la eventualidad de una administración eficiente de su negocio (Ávila et at., 2019).

Adicionalmente, se observa que el 96,5 % de las tiendas de barrio en Tunja están ubicadas en sectores de estratos 2 y 3, donde el 52,5 % de esos establecimientos comerciales funcionan en las viviendas de sus dueños, lo que favorece los costos operacionales del negocio.

Este hecho no solo destaca la concentración de estos establecimientos en estratos medios, sino que también sugiere una ventaja en términos de costos operativos, lo que podría influir positivamente en la sostenibilidad y rentabilidad de los negocios locales.

En correspondencia con la cultura financiera, comprendida como el conjunto de saberes, ideas, percepciones, actitudes, costumbres y comportamientos que le ayudan a una persona gestionar sus finanzas personales (Higuera y Serrano, 2009), en la tabla 2 se presenta la manera como los tenderos evalúan su nivel de conocimientos, de acuerdo con su nivel de formación académica, frente a términos como: ahorro, presupuesto, educación financiera, ingreso, gasto, tasa de interés, crédito.

Tabla 2 Nivel de cultura financiera de los tenderos de la ciudad de Tunja

| Nivel académico/Conocimientos | Primaria | Secundaria | Técnico | Tecnólogo | Profesional | Total | |

|---|---|---|---|---|---|---|---|

| Ahorro | Poco | 4 | 8 | 0 | 0 | 0 | 6 % |

| Medianamente | 16 | 20 | 8 | 0 | 0 | 22 % | |

| Bien | 9 | 53 | 31 | 7 | 44 | 72 % | |

| Presupuesto | Poco | 9 | 25 | 2 | 0 | 0 | 18 % |

| Medianamente | 18 | 34 | 16 | 0 | 3 | 36 % | |

| Bien | 2 | 22 | 21 | 7 | 41 | 47 % | |

| Educación financiera | Poco | 15 | 49 | 14 | 2 | 0 | 40 % |

| Medianamente | 14 | 30 | 20 | 3 | 20 | 44 % | |

| Bien | 0 | 2 | 5 | 2 | 24 | 17 % | |

| Ingreso | Poco | 4 | 4 | 2 | 0 | 0 | 5 % |

| Medianamente | 4 | 14 | 4 | 0 | 0 | 11 % | |

| Bien | 21 | 63 | 33 | 7 | 44 | 84 % | |

| Gasto | Poco | 2 | 2 | 0 | 0 | 0 | 2 % |

| Medianamente | 4 | 14 | 6 | 0 | 2 | 13 % | |

| Bien | 23 | 65 | 33 | 7 | 42 | 85 % | |

| Tasa de interés | Poco | 13 | 12 | 4 | 3 | 0 | 16 % |

| Medianamente | 9 | 32 | 22 | 2 | 9 | 37 % | |

| Bien | 7 | 37 | 13 | 2 | 35 | 47 % | |

| Crédito | Poco | 6 | 8 | 6 | 3 | 0 | 12 % |

| Medianamente | 14 | 47 | 22 | 2 | 13 | 49 % | |

| Bien | 9 | 26 | 11 | 2 | 31 | 40 % | |

Fuente: elaboración propia (2023).

Los valores reflejados en la tabla 2 permiten identificar que el nivel educativo es directamente proporcional a la cultura financiera de los tenderos: entre mayor nivel educativo se refleja, un mayor nivel de conocimiento sobre finanzas personales. Sin embargo, cabe resaltar que el 64 % de los tenderos no conocen un método adecuado de planificar sus finanzas personales y al 72 %, se les dificulta llevar el registro de ingresos y gastos, lo que incide de manera desfavorable en la planificación financiera, al punto de llegar a situaciones en las que estén operacionalizando el negocio bajo pérdidas sin tener conocimiento de ello, como lo enuncian Díaz et al. (2018).

Este hecho resalta de manera imperativa la necesidad de diseñar e implementar programas de capacitación y asesoramiento financiero específicamente dirigidos a los tenderos. El propósito fundamental de estas iniciativas sería doble: por un lado, mejorar significativamente su cultura financiera, proporcionándoles las herramientas y conocimientos necesarios para comprender y navegar el complejo mundo de las finanzas personales y empresariales; y, por otro lado, fortalecer la gestión económica de sus negocios, permitiéndoles tomar decisiones más informadas y estratégicas que contribuyan al crecimiento y sostenibilidad de sus establecimientos.

Invertir en la educación financiera de los tenderos representa una estrategia valiosa para empoderarlos, promoviendo al mismo tiempo la inclusión financiera y el fortalecimiento económico a nivel local. Esto no solo tiene el potencial de transformar la vida de los tenderos y sus familias, sino también de revitalizar las economías de barrio, creando una red más resiliente y próspera de pequeños negocios (García y López, 2020).

Tabla 3 Antigüedad de la tienda * Lleva contabilidad

| Antigüedad de la tienda | Lleva contabilidad | Total | |

|---|---|---|---|

| Sí | No. | ||

| Menos de 1 año | 10 9,71 % | 23 23,71 % | 33 16,50 % |

| Entre 1 y 3 años | 39 37,86 % | 39 40,21 % | 78 39,0 % |

| Entre 4 y 6 años | 31 30,1 % | 26 26,8 % | 57 28,5 % |

| Mas de 7 años | 23 22,3 % | 9 9,3 % | 32 16,0 % |

| Total | 103 51,5 % | 97 48,5 % | 200 100,0 % |

Fuente: elaboración propia (2023).

Al analizar la relación entre la antigüedad de la tienda y el registro de contabilidad de las operaciones comerciales que se derivan de la puesta en marcha del negocio, como se presenta en la tabla 3, se pudo establecer que el 51,5 % de las tiendas de barrio no llevan contabilidad, lo que repercute, como lo indican Castellón y Vergara (2019), en el control financiero y operativo del negocio.

Sumado a esto, como lo manifiestan Bello y Calderón (2022), la ausencia "del músculo operativo y financiero necesarios" (p. 141) dentro de la organización del negocio puede ser un obstáculo para el éxito empresarial a largo plazo, lo que acarrea la falta de liquidez para el cumplimiento del pago de proveedores, así como la recuperación de cartera de sus clientes.

Asimismo, se aprecia que la mayoría de las tiendas de barrio en la ciudad de Tunja llevan una antigüedad que supera los tres años, lo que indica que han logrado mantenerse en el mercado local durante un período de tiempo significativo. Esto puede deberse a varias razones, entre las que destacan la calidad de los productos y servicios que ofrecen, la fidelidad de sus clientes, la ubicación estratégica de sus establecimientos, así como su capacidad para adaptarse a los cambios en el entorno empresarial y económico (Contreras et al., 2021).

Para establecer la relación entre la antigüedad de las tiendas y la incorporación de prácticas contables, se utilizó la prueba de Chi cuadrado, herramienta estadística esencial para evaluar la conexión entre factores clave que inciden en la eficiencia administrativa y la robustez de la gestión financiera personal.

Los resultados detallados en la tabla 4 indican una correlación significativa, demostrada por un valor p menor a 0,05, lo que sugiere que la experiencia acumulada incrementa la probabilidad de que los tenderos adopten prácticas contables rigurosas que inciden favorablemente en la gestión de sus finanzas personales.

Tabla 4 Prueba Chi cuadrado

| Estadístico | Valor | Interpretación |

|---|---|---|

| X-squared | 11,515 | Valor del estadístico Chi-cuadrado |

| df | 3 | Grados de libertad |

| p-value | 0,009243 | Probabilidad de observar este resultado bajo H0 |

Fuente: elaboración propia (2023).

Adicional, a través del análisis de residuos ajustados presentados en la tabla 5, se pudo identificar que los dueños de negocios recién establecidos tienden a adoptar prácticas contables con mayor frecuencia, lo que se interpreta como una inclinación hacia una gestión financiera eficaz desde el inicio. Por el contrario, las tiendas con más de siete años de antigüedad muestran menos propensión hacia la contabilidad formal, lo cual podría indicar una preferencia por métodos de gestión más tradicionales o la resistencia al cambio.

Tabla 5 Análisis de residuos ajustados

| Lleva contabilidad | ||

|---|---|---|

| Antigüedad de la tienda | Sí | No |

| Entre 1 y 3 años | -0,1846 | 0,190225 |

| Entre 4 a 6 años | 0,30362 | -0,31287 |

| Más de 7 años | 1,60609 | -1,65501 |

| Menos de 1 año | -1,69679 | 1,748477 |

Fuente: elaboración propia (2023).

Estos hallazgos resaltan la necesidad de diseñar programas educativos y de asesoramiento financiero teniendo en cuenta la antigüedad del negocio. El objetivo sería no solo mejorar la viabilidad a largo plazo de las tiendas, sino también fortalecer la gestión financiera personal de los comerciantes. Este enfoque apoya el desarrollo de investigaciones futuras y la creación de políticas y programas específicos que se adapten a las diferentes etapas de desarrollo empresarial.

Por otra parte, la gestión adecuada de las finanzas personales es fundamental para garantizar una estabilidad económica en el futuro, y dentro de ella, el ahorro es un elemento primordial.

La tabla 6 presenta la relación entre el método de ahorro y el monto que los tenderos destinan mensualmente para asegurar su respaldo económico a futuro o para financiar proyectos en el mediano o largo plazo.

Tabla 6 Asociación entre medio y monto de ahorro

| Monto | 0 | $100.000 - $200.000 | $200.000 -$300.000 | <$100.000 | >$300.000 | Total |

|---|---|---|---|---|---|---|

| Método | ||||||

| Alcancía | 0 | 0,33 | 0,04 | 0,29 | 0,01 | 67 % |

| Bancos | 0 | 0,1 | 0,085 | 0,015 | 0,02 | 22 % |

| Ninguno | 0,11 | 0 | 0 | 0 | 0 | 11 % |

| Total | 11 % | 43 % | 13 % | 31 % | 3 % | 100 % |

Fuente: elaboración propia (2023).

Los resultados permiten inferir diferencias significativas entre el medio de ahorro, en el que se percibe que la mayoría de los tendederos (67 %) utilizan un medio informal como lo es la alcancía, seguido de un 22 %, que recurren a entidades bancarias; hay una minoría (11 %) que no tienen este hábito.

En lo que refiere al monto de ahorro, se evidencia que gran parte de ellos (43 %) destinan de sus ingresos entre $100.000 y $200.000, seguido del 30,5 % cuyo monto no supera los $100.000, dinero que es utilizado en gran parte para suplir eventualidades a futuro, vacaciones y abastecimiento de la tienda.

De acuerdo con los hallazgos encontrados, se pudo determinar que los tenderos de estratos más bajos presentan una mayor cultura de ahorro que los que pertenecen a estratos más altos. Sin embargo, un aspecto a resaltar es que no se genera un valor económico agregado a ese ahorro mensual a través de la inversión, ya que el 94 % de los tenderos no invierten en instrumentos financieros que permitan generar rentabilidad adicional, lo que lleva a una pérdida de valor adquisitivo a futuro (Rojas, 2010).

Para afrontar esta problemática, sería beneficioso implementar programas educativos diseñados específicamente para proporcionar a los tenderos una comprensión clara y accesible sobre diversas opciones de inversión. Asimismo, resultaría provechoso investigar las percepciones y actitudes de los tenderos hacia la inversión, con el fin de identificar tanto las barreras como los elementos facilitadores que afectan sus decisiones económicas.

Al hacerlo, se podría optimizar el uso de sus ahorros, habilitando a los tenderos no solo a salvaguardar su capital sino también a generar ingresos adicionales que mejoren sustancialmente su bienestar financiero a largo plazo.

En lo relacionado con los ingresos y gastos operacionales de los tenderos, como se aprecia en la figura 2, en promedio el 75 % de los tenderos, por concepto de ventas, mensualmente reciben entre 1 y 2 salarios mínimos mensuales legales vigentes (SMMLV); a la vez, el 16 % se sitúa entre 2 y 3 SMMLV, y el 10 % restante manifiesta obtener ingresos inferiores a un SMMLV.

Fuente: elaboración propia (2023).

Figura 2 Ingreso promedio mensual de ventas * Gastos operacionales

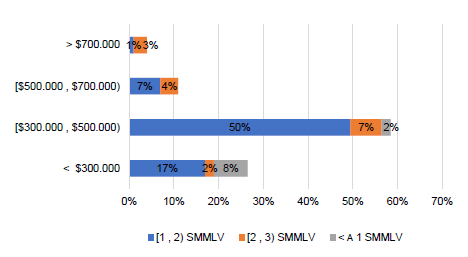

En lo que respecta al monto mensual que los dueños de tiendas gastan en el abastecimiento de sus negocios, el 59 % de ellos afirmó gastar entre $300.000 y $500.000, seguido del 27 % que indicó invertir menos de $300.000, mientras que un 11 % expresó que sus compras oscilan entre $500.000 y $700.000. Por último, el porcentaje restante afirmó gastar más de $700.000 en el surtido de sus tiendas, debido al alto costo de algunos productos, en especial de las bebidas alcohólicas.

Los resultados develan que los tenderos generan rentabilidad con sus negocios; esto se debe a que los ingresos generados por sus tiendas les permiten cubrir los costos de abastecimiento y, aun así, obtener un excedente económico que pueden destinar a sus finanzas personales.

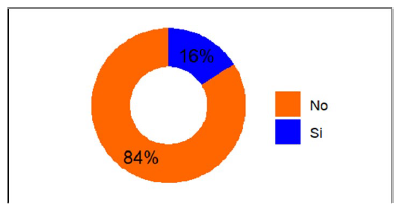

En el contexto de la administración financiera personal, de acuerdo con Alvarado y Alvarado-García (2020), el presupuesto es una herramienta fundamental que permite a los individuos tener un mayor control sobre sus finanzas y hacer un uso más eficiente de sus recursos. En este sentido, resulta significativo que un porcentaje relativamente bajo de los encuestados (16 %), como se puede apreciar en la figura 3, utilice el presupuesto para planificar sus ingresos mensuales y proyectar sus gastos.

Fuente: elaboración propia (2023).

FIGURA 3 Proyección de ingresos y gastos mensuales mediante el presupuesto

Para aquellos que no adoptan la práctica de presupuestar, su principal argumento es la falta de conocimiento sobre cómo elaborarlo. Además, un significativo 35 % señala que no perciben la importancia de utilizar este mecanismo en su gestión financiera.

Este panorama general refleja una carencia fundamental de conocimiento básico en la organización de las finanzas personales dentro de esta población, evidenciada por su renuencia a adoptar métodos simples como la elaboración de un presupuesto.

La incapacidad de muchas personas para crear un presupuesto personal, según Rivero y Becker (2020), representa una dificultad significativa que repercute negativamente en su manejo financiero. Este desafío subraya la necesidad crítica de proporcionar educación y recursos que capaciten a las personas en la planificación financiera básica, permitiéndoles así tomar decisiones más informadas y mejorar su bienestar económico (Alzate et al., 2018).

Al encontrarse esta carencia en los tenderos de la ciudad de Tunja, se resalta como factor influyente la falta de habilidades financieras en algunos de ellos, lo que incide en la mala gestión de sus ingresos y gastos personales. Al no tener una comprensión clara de sus ingresos y gastos, es posible que malgasten sus recursos de manera inadecuada, lo que puede llevar a situaciones en las que tengan que recurrir a préstamos para cumplir con sus obligaciones financieras adquiridas.

En términos generales, se puede establecer que los tenderos de barrio de la ciudad de Tunja carecen de conocimientos básicos y elementales que les permitan usar herramientas de planificación apropiadas que faciliten la organización de manera eficiente de sus finanzas personales y, por ende, mejorar sus condiciones de vida.

Para abordar esta situación, es importante educar a los tenderos de barrio sobre finanzas personales y brindarles herramientas prácticas que les permitan mejorar sus habilidades financieras. Algunas de estas herramientas incluyen la elaboración de un presupuesto, la creación de un plan de ahorro, la comprensión de los diferentes tipos de deudas y cómo manejarlas de manera efectiva, la inversión y el establecimiento de metas financieras realistas.

Además, es importante que los tenderos aprendan a manejar de manera adecuada sus finanzas personales, para evitar caer en deudas que puedan ser difíciles de pagar. También es fundamental que comprendan la importancia del ahorro para su futuro financiero, en especial para la jubilación.

Finalmente, es fundamental reconocer que la educación financiera trasciende la mera adquisición de herramientas y conocimientos técnicos; implica, esencialmente, cultivar una mentalidad financiera que sea tanto saludable como responsable. Este proceso consiste en aprender a realizar elecciones financieras bien informadas y conscientes, mantener una disciplina rigurosa en el manejo del dinero y definir prioridades económicas que miren hacia el futuro (Molina et al., 2023). A través de una formación financiera adecuada, los tenderos tienen la oportunidad de mejorar significativamente su calidad de vida y alcanzar sus objetivos económicos a largo plazo, marcando un antes y un después en su trayectoria financiera.

CONCLUSIONES

Para el año 2022, en Tunja se encontraban registradas 875 tiendas en la Cámara de Comercio, cifra que ha venido en aumento, pese al posicionamiento de novedosos formatos de hard discounters en la ciudad, situación que lleva a los tenderos a establecer dinámicas de planificación financiera que les permita mantenerse en el mercado.

Frente a la gestión de las finanzas personales de los tenderos de barrio de la ciudad de Tunja, se identifica que su baja formación académica incide de manera significativa en la administración de sus recursos económicos, pues la gran mayoría no hace uso del presupuesto como herramienta de control financiero, en la que registren los ingresos y gastos, lo que repercute en la operación del negocio bajo pérdidas sin tener conocimiento de ello.

Pese a que los ingresos generados por las ventas permiten cubrir en su mayoría los costos operacionales del negocio, se evidencia que el margen de utilidad restante no es suficiente para permitirle al propietario atender de manera eficente otras necesidades básicas y mejorar sus condiciones de vida.

Los tenderores de la ciudad de Tunja poseen el hábito del ahorro, sin embargo, no invierten en instrumentos financieros que les permitan generar una rentabilidad de ese dinero, lo que conduce a una pérdida de valor adquisitivo del mismo a futuro.