Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEcos de Economía

Print version ISSN 1657-4206

ecos.econ. vol.20 no.42 Medellín June 2016

https://doi.org/10.17230/ecos.2015.42.2

RESEARCH ARTICLES

Evaluación de la transmisión de la tasa de interés de referencia a las tasas de interés del sistema financiero Colombiano

An evaluation of the transmission of the policy interest rate to the financial system's interest rates in Colombia

Jose Eduardo Gomez-Gonzaleza**, Eliana González-Molanob*, Carlos Huertas-Camposc*, Deicy Cristiano-Botiad*, Ximena Chavarro-Sancheze*

* El análisis, opiniones y conclusiones de este artículo son responsabilidad exclusiva de los autores y su contenido no compromete al Banco de la República, ni a su Junta Directiva. a, b, c, d, e. Banco de la República de Colombia, Colombia.

**Autor para correspondencia: Investigador Principal de la unidad de Investigaciones del Banco de la República de Colombia, Colombia. Correo electrónico: jgomezgo@banrep.gov.co

Received: 29/02/2016 Accepted: 08/04/2016 Published: 17/06/2016

Resumen

En este documento se analiza la transmisión de la política monetaria a las tasas de interés de mercado del sistema financiero utilizando diferentes herramientas estadísticas. La relación existente entre la tasa de política y las tasas de interés de colocación es positiva y significativa, y se presenta una transmisión completa para las diferentes modalidades de crédito después de 8 meses. La transmisión de la tasa de interés de referencia a las tasas de crédito difiere según las distintas modalidades de préstamo. Se observa una mayor transmisión y más rápida a las tasas comerciales que a las ofrecidas a los hogares. En particular, la transmisión a las tasas de crédito preferencial es más rápida y completa. En cuanto a las tasas de tarjetas de crédito e hipotecarias, la transmisión es más débil debido a su naturaleza, regulación (tasa límite) y rigideces de las mismas.

Palabras clave: Transmisión de la política monetaria; Canal de transmisión bancario; Colombia

Abtract

This paper studies monetary policy transmission using several statistical tools. We find that the relationships between the policy interest rate and the financial system's interest rates are positive and statistically significant, and transmission is complete eight months after policy shocks occur. The speed of transmission varies according to the type of interest rates. Transmission is faster for interest rates on loans provided to households, and is particularly rapid and complete for rates on preferential commercial loans. Transmission is slower for credit card and mortgage rates, due to regulatory issues (interest rate ceilings).

Keywords: Monetary policy transmission; Bank lending channel; Colombia

JEL classification: E5, E52, E59, G21

Introducción

Desde inicios de 2000 Colombia implementó la estrategia de Inflación Objetivo para el control de la inflación. Bajo este esquema la autoridad monetaria evalúa periódicamente el estado de la economía y los pronósticos de las principales variables macroeconómicas, así como las expectativas de incrementos de precios y las proyecciones de inflación. Si esta evaluación sugiere con una alta probabilidad que la inflación puede alejarse de la meta establecida, la Junta Directiva del Banco de la República ajusta la tasa de interés Repo a un día, el principal instrumento de política monetaria, para evitarlo.

El crédito es uno de los canales a través de los cuales se transmite la política monetaria. Por ejemplo, ante presiones inflacionarias de demanda, originadas por un aumento del financiamiento, el banco central puede decidir incrementar su tasa de interés de referencia con el objeto de que dicho aumento se traslade a las tasas de interés de los distintos tipos de préstamos. De esta forma, ante el incremento en el costo, los hogares y las empresas podrían solicitar menos crédito y/o el sistema financiero reducir la oferta del mismo1. Así, el menor impulso del crédito moderaría la dinámica de la demanda agregada y generaría una menor presión sobre los precios. Otro canal es el tradicional de tasa de interés2, en el cual, incrementos en la tasa de interés de corto plazo deberían trasladarse a plazos más largos, desestimulando el consumo y la inversión y disminuyendo la presión sobre los precios3.

De lo anterior se deriva la importancia para la autoridad monetaria de contar con estimaciones de la velocidad y el grado de traspaso de los cambios en la tasa de interés de política a las tasas de mercado. Así mismo, es necesario detectar las principales variables o factores que influyen en dicha transmisión. En este contexto, el presente trabajo se orienta a obtener estimaciones que contribuyan hacia dichos objetivos.

El primer análisis que se hace es descriptivo. Para tal efecto, desde el año 2000 se clasifican los periodos en etapas de incremento o descenso de tasas de interés por parte del Banco de la República. En cada una de estas etapas se describe la reacción de las tasas de interés, según la modalidad de crédito y plazos. Con este primer análisis, se pretende analizar: el tiempo que han tardado las entidades en reaccionar, la magnitud de los ajustes en relación a los cambios en la tasa de intervención y las modalidades de crédito que presentan mayor y menor reacción.

En segundo lugar, se utilizan técnicas econométricas para estimar la relación existente entre la tasa de política y las demás tasas de interés del sistema financiero, así como si la transmisión es o no completa. Además, se busca determinar si existen rigideces en la reacción de las tasas de interés de mercado, generadas por las tasas limites (por ejemplo la usura y la tasa máxima remuneratoria para los créditos de consumo e hipotecarios). Así mismo, se evalua si existen asimetrías en la transmisión, es decir, si la reacción es distinta en periodos de aumentos y reducciones de tasas. Este análisis se realiza utilizando modelos FGLS, empleando las series históricas de tasas de diferentes modalidades de créditos y plazos para un grupo de entidades financieras. El análisis se realiza entre enero de 2003 y septiembre de 2014 con periodicidad mensual. La información por entidad permite establecer si existen algunas características de las entidades que influyen en el comportamiento de las tasas de interés.

Encontramos que la transmisión de la tasa de interés de referencia a las tasas de crédito difiere según las distintas modalidades de préstamo. Hay varios factores que intervienen en la transmisión, dentro de los cuales se destacan: el tipo de crédito, los plazos ofrecidos, la presencia de tasas limite (usura y máxima remuneratoria) y las condiciones económicas del país; las características de las entidades financieras no resultaron muy relevantes. Se observa una mayor transmisión y más rápida a las tasas comerciales que a las ofrecidas a los hogares. En particular, la transmisión a las tasas de crédito preferencial es más rápida y completa. En cuanto a las tasas de tarjetas de crédito e hipotecarias, la transmisión es más débil debido a su naturaleza, regulación (tasa límite) y rigideces de las mismas.

Por otro lado, únicamente en los créditos preferenciales se presenta evidencia de una leve relación asimétrica en la transmisión entre alzas y reducciones de la tasa de intervención. Para las demás modalidades de crédito, no existen asimetrías en la transmisión.

Finalmente, la transmisión en periodos de fuerte expansión (brecha de producto positiva e inflación por encima de la meta) es distinta a la que presenta en otras fases de la economía.

El documento consta de siete secciones donde la primera es esta introducción. En la segunda se realiza una revisión de la literatura sobre la transmisión de las tasas de interés en diferentes países y en particular para Colombia. En tercer lugar se presenta un ejercicio descriptivo de trasmisión de la tasa de política a las tasas de captación y de colocación del sistema financiero. En la cuarta sección se muestra el primer enfoque econométrico con el fin de determinar el impacto de la tasa de intervención y las tasas limites en el comportamiento de las tasas de interés de mercado agregadas. En la quinta sección se describe el modelo econométrico, usando estimación FGLS para corte transversal, en el que se estima la relación entre las tasas de interés de mercado y la tasa de referencia, controlando por variables macroeconómicas y microfinancieras. Adicionalmente, se tiene en cuenta los periodos de aumentos y reducciones de la tasa de política para determinar si existe asimetría en la transmisión de tasas. En la sección seis se presenta una estimación de un modelo de duración, con el fin de determinar el tiempo en que se da la transmisión de tasas y la proporción del cambio en la tasa de política más probable que se transmite a las tasas de mercado. Por último, en la sección siete se enuncian las principales conclusiones.

2 Revisión de la literatura y evidencia empírica

En un esquema de inflación objetivo, el Banco Central fija la tasa de interés de corto plazo y con ello determina el precio al cual desea proveer liquidez a la economía. Mizen y Hofmann (2002) describen la tasa de interés de referencia como una palanca que opera a través de las tasas de interés de corto y largo plazo para influenciar la demanda agregada y a través de esta última la oferta agregada y el nivel general de precios.

La efectividad de este canal depende, entre otras cosas, del grado de diversificación del sistema financiero, y de la capacidad que tiene este último para generar innovaciones en las decisiones de consumo e inversión de las empresas y los hogares. La primera condición indica que una mayor cantidad y variedad de instituciones financieras y productos es favorable para la transmisión de la tasa de interés, en la medida en que estas características promueven una mayor oferta de alternativas de financiamiento, y reducen el poder de mercado de los intermediarios financieros4. La segunda condición, por su parte, recalca la importancia de contar con un grado de profundización financiera adecuada para que las señales de política sean transmitidas a la demanda agregada5.

Algunos estudios realizados para diferentes economías sugieren la existencia de traspaso de la tasa de interés de política a las tasas de interés de los bancos, con diferentes grados de rigidez en el corto plazo, explicados principalmente por factores estructurales y por las condiciones macroeconómicas prevalecientes. En particular, De Bondt (2002) encuentra evidencia de heterogeneidad en el traspaso de la tasa de interés entre países de la zona euro. Los factores que explican este resultado están asociados a diferencias estructurales en los sistemas financieros, tales como el grado de desarrollo del mercado monetario y de apertura, así como el nivel de desarrollo del sistema financiero y el sistema regulatorio. El grado de competencia en el sector bancario entre países de la zona euro es identificado como la variable más robusta y el factor más plausible para explicar la heterogeneidad en el traspaso de la tasa de interés.

Por su parte, los resultados del trabajo de Gambacorta (2008) reafirman la existencia de heterogeneidad en el traspaso de las tasas de interés bancarias. Sin embargo, como es señalado por el autor, ésta se presenta únicamente en el corto plazo, especialmente para los bancos con buena liquidez y niveles de capital adecuados6. Otros autores como Hofmann y Mizen (2004) para el Reino Unido y Horváth, Krekó, Naszódi (2004) para el caso de Hungría han estudiado asimetrías y no linealidades en el ajuste de las tasas de interés. Hofmann y Mizen (2004) muestran que la velocidad de ajuste depende de la brecha entre las tasas de interés de mercado y la tasa de interés de referencia. Como señalan los autores, la transmisión puede verse limitada o en efecto no presentarse, si los bancos modifican sus márgenes o enfrentan costos de ajuste importantes (costos de menú). En este sentido, existen incentivos para realizar cambios discontinuos en las tasas de interés. El trabajo de Mester y Saunders (1995) también sugiere que existen cambios discretos en las tasas de interés de mercado, a partir de un modelo logit multinomial. Hannan y Berger (1991), por su parte, hacen uso de una variable switching en un modelo de corrección de errores no lineal, a partir del cual se establece una función que permite determinar el signo y el tamaño de los cambios en las diferencias entre las tasas de interés y el equilibrio de largo plazo. Los resultados sugieren estos cambios pueden estar influenciados por las diferencias de las tasas de interés en sí mismas, por variables exógenas o por las expectativas de trayectorias futuras.

Hannan y Berger (1991) señalan que es posible obtener a través de las tasas de interés de las entidades financieras un análisis estructurado del grado de rigidez en los precios y por tanto de la efectividad de la transmisión de la política monetaria. Las entidades financieras operan bajo condiciones de mercado ampliamente diferenciadas, permitiendo estimar el efecto de la estructura de mercado sin confundirlo con el efecto de diferencias entre industrias. Al considerarlos junto con variables que representen el estado de la economía es posible evaluar el grado de respuesta de las tasas de interés a diferentes choques y en cada una de dichas estructuras.

En el caso colombiano varios ejercicios han evaluado la transmisión de la tasa de política a las tasas del sistema financiero al considerar factores que influyen en esa relación. En particular, varios trabajos han analizado el mecanismo de transmisión de la política monetaria, destacando varios hechos de la economía colombiana que incidieron en la efectividad de la intervención del Banco de la República. En primer lugar, la crisis financiera de finales de los 90 que condujo a un deterioro del canal de crédito, explicado por la caída en la demanda de préstamos de los hogares y las empresas. También, por una reducción sustancial en la oferta de crédito del sistema financiero, golpeado por las grandes pérdidas de capital y mayores niveles de riesgo. En segundo lugar, la consecuente reducción en la inflación y la adopción del esquema de inflación-objetivo, que redujo la persistencia de aumento de precios y contribuyó a anclar las expectativas de inflación. Esta política tuvo además un efecto inmediato de estabilización de las tasas de interés de corto plazo y promovió una señal clara sobre la postura de la política monetaria.

Posteriormente, el incremento en las tenencias de bonos de deuda pública por parte de los intermediarios financieros amplificó su exposición al riesgo de mercado y también generó ajustes en su portafolio de activos. Por lo cual, el desarrollo del mercado de deuda en Colombia y la estructura financiera de los hogares y las empresas han hecho que el sistema financiero adquiera una posición importante en el mecanismo de trasmisión.

Otros trabajos realizados para Colombia [Julio (2001), Huertas et al (2005) y Betancourt et al (2006)] coinciden en dos resultados: la existencia de una relación de largo plazo entre las tasas de interés del sistema financiero y la tasa de interés de política y un traspaso incompleto en el corto plazo de los cambios en la tasa de interés de referencia a las tasas de interés de mercado. Amaya (2006), quien analiza la transmisión teniendo en cuenta datos panel y controlando con variables macroeconómicas y microfinancieras, también encuentra una relación de largo plazo entre la tasa de política y las tasas de los Certificados de Depósito a Término (CDT) y de colocación. Con datos entre 1996 a 2004 encuentra que la transmisión es alta y rápida, tomando máximo 7 meses, y que la transmisión es heterogénea entre bancos, es decir, unos reaccionan más rápido que otros, las características particulares de los bancos y la inflación son determinantes de largo plazo de las tasas de interés.

El trabajo de Betancourt et al (2006) realiza un análisis de estática comparativa derivado de un modelo teórico micro bancario, para evaluar la respuesta de las tasas de interés de mercado a choques en la tasa de interés de política, movimientos en las tasas de interés externas o en las expectativas de depreciación, cambios en los niveles de ingreso de la economía e incrementos en la oferta de bonos de deuda del gobierno. Para el caso de la tasa de interés de política, la teoría sugiere que un incremento en esta última tiene un impacto positivo en la tasa de interés de los préstamos, mientras que el impacto en la tasa de interés de los depósitos es ambiguo7. Los resultados indican que hay otras variables que afectan considerablemente el comportamiento de las tasas de interés. Adicionalmente, los autores emplean un modelo de Vectores Autoregresivos con variables de control (VARX) que permite obtener una medida más apropiada del traspaso de la tasa de interés de política, en la medida en que los efectos directos e indirectos (retroalimentación de las tasas de interés a las variables macro de la economía) son considerados. En suma, los resultados sugieren que existe un traspaso positivo de la tasa de interés de política.

3. Análisis descriptivo

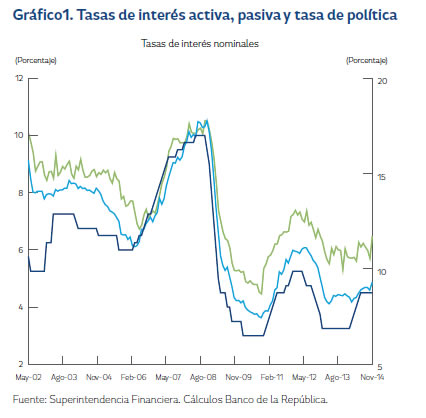

En el Gráfico 1 se presenta la evolución de las tasas de interés activa8, CDT9 y la tasa de interés de política desde mayo de 2002. Las líneas verticales representan las fechas en las cuales se presenta un cambio en la postura de la política monetaria (inicio de una nueva fase de política). En general, se observa que las tasas de interés siguen el comportamiento de la tasa de política, excepto entre mayo de 2006 y junio de 2007, periodo en el cual, la tasa activa se demoró en reaccionar. En dicho periodo se presentó una liquidación significativa en las tenencias de bonos de deuda pública de los bancos, dinero que fue destinado al crédito. Este shock en la oferta de préstamos generó menores tasas de interés en un momento en que la tasa de política se incrementaba.

Una aproximación para evaluar el grado de transmisión de la tasa de política a las tasas de interés de captación y colocación, consiste en analizar su sensibilidad a los cambios en la tasa de referencia en diferentes periodos de expansión y contracción de la política monetaria. Con ello se obtienen algunas intuiciones acerca del comportamiento de la transmisión en diferentes momentos del ciclo económico. Lo anterior implica que, si bien algunas conclusiones generales pueden obtenerse, los resultados deben ser interpretados a la luz de las condiciones económicas presentes en cada periodo y de la postura de la política monetaria.

Si el inicio de un periodo de subida (bajada) en la tasa de interés de referencia (br) ocurre inmediatamente después del mes  , la sensibilidad acumulada en el mes + p (S

, la sensibilidad acumulada en el mes + p (S  ) de la tasa de mercado, se calcula como el cambio acumulado en la tasa de mercado (i i

) de la tasa de mercado, se calcula como el cambio acumulado en la tasa de mercado (i i  ) sobre el cambio acumulado en la tasa de política (br br )10. La barra en el mes t indica que dicho mes es fijo y que el promedio de las tasas de interés para el mismo mes se realiza con los datos inmediatamente anteriores al día del anuncio (ver ecuación 1).

) sobre el cambio acumulado en la tasa de política (br br )10. La barra en el mes t indica que dicho mes es fijo y que el promedio de las tasas de interés para el mismo mes se realiza con los datos inmediatamente anteriores al día del anuncio (ver ecuación 1).

La elasticidad (S t+p ) puede tomar valores entre (–: ∞, ∞). Valores negativos indican una reacción contraria en las tasas de interés de mercado; entre [0,1) una transmisión menos que proporcional; igual a 1 transmisión completa y valores superiores a 1 indican una transmisión más que proporcional.

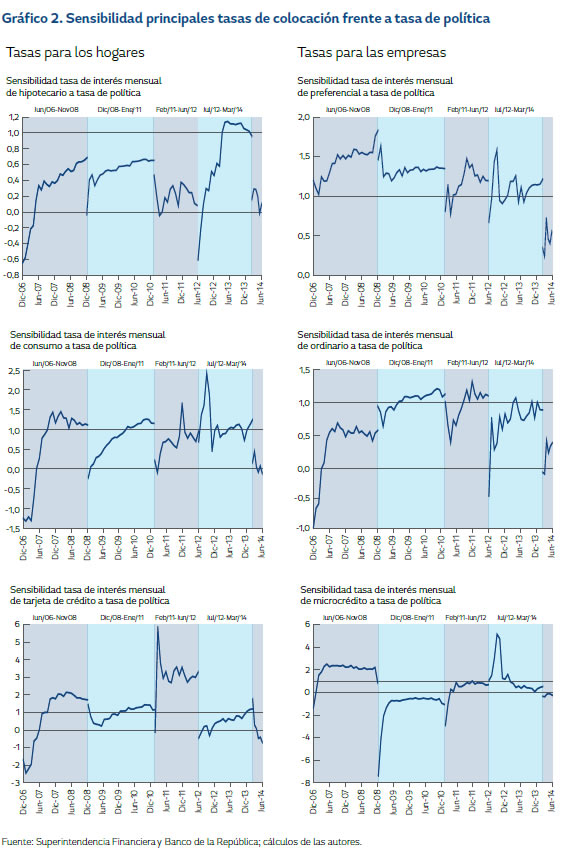

El Gráfico 2 presenta la sensibilidad acumulada de las principales tasas de colocación a los anuncios de política durante el periodo comprendido entre mayo de 2006 y octubre de 2014. Se evalúan cinco periodos de acuerdo con la postura de política monetaria; los periodos de contracción son representados por medio de una franja sombreada y los periodos de expansión por medio de una franja blanca.

Entre mayo de 2006 y julio de 2007, la sensibilidad es negativa (contraria a las acciones de política) para los créditos de consumo, así como en las otras líneas de préstamos, hecho explicado por el shock de oferta de crédito mencionado al inicio de esta sección. Excluyendo este periodo, se puede observar que el crédito de consumo exhibe una sensibilidad similar tanto en los periodos de contracción como en los periodos de expansión. Para el periodo más reciente de postura de política, se observa que los bancos no han reaccionado a la postura de la política monetaria. En cuanto al crédito ordinario, los primeros meses después del cambio de postura presenta una baja reacción ante la política del Banco de la República, pero alcanza la transmisión completa al final de la respectiva fase. Por su parte, la tasa del crédito preferencial es una de las tasas activas que más reacciona ante anuncios de cambios en la tasa de referencia. La sensibilidad es más que proporcional en todos los periodos, excepto en el periodo más reciente, en el cual se observa una sensibilidad menor, con valores inferiores a 1.

El crédito hipotecario presenta una reacción gradual, lenta e inferior a 1 a lo largo de todos los periodos analizados. Este comportamiento puede estar explicado por la naturaleza de este tipo de crédito; en particular, el horizonte al cual son colocados estos recursos. Así mismo, este segmento está sujeto a una tasa máxima de referencia, regulación, normatividad y programas de estímulo específicos que lo diferencian del resto de líneas de crédito del mercado. En particular, en el periodo de expansión entre julio de 2012 y marzo de 2014 se evidencia una mayor sensibilidad debido principalmente a la mayor competencia que enfrentó el mercado, en respuesta a las medidas de estímulo a la vivienda implementadas por el Gobierno durante ese periodo, las cuáles generaron un incremento generalizado del crédito de vivienda. Para el periodo más reciente de política se observa una reacción al inicio del período pero la sensibilidad a la tasa de política permanece en valores inferiores a 1.

La tasa de interés de microcrédito muestra diversos grados de sensibilidad en cada uno de los periodos, lo cual puede estar relacionado con la alta volatilidad registrada en sus colocaciones y el cambio en la regulación de la tasa de usura para este tipo de créditos. Finalmente, la sensibilidad de la tasa de interés de tarjeta de crédito es mayor en los periodos de contracción frente a los periodos de expansión de la política monetaria, sin embargo, en el periodo más reciente presenta una sensibilidad en contravía con la de política y actualmente es cercana a -1.0. Cabe notar que esta tasa de interés es considerablemente más alta que las demás tasas de créditos de consumo, debido al mayor riesgo asociado a este tipo de cartera por la ausencia de colateral y de control en el destino del crédito. A su vez, la tasa de interés de tarjeta de crédito sigue de cerca el comportamiento de la tasa de usura, que por su metodología de cálculo permanece en niveles altos.

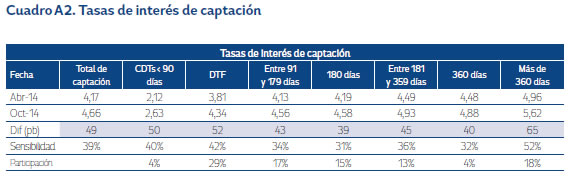

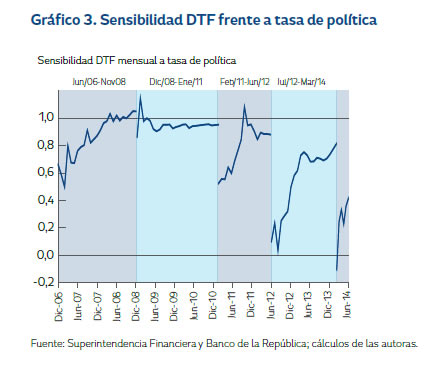

El Gráfico 3 presenta los resultados de la sensibilidad para la DTF. En este se observa que la sensibilidad acumulada a los ajustes en la tasa de intervención es lenta e inferior a 1, indicando cierto grado de rigidez y de inercia en la tasa de interés de captación de referencia11.

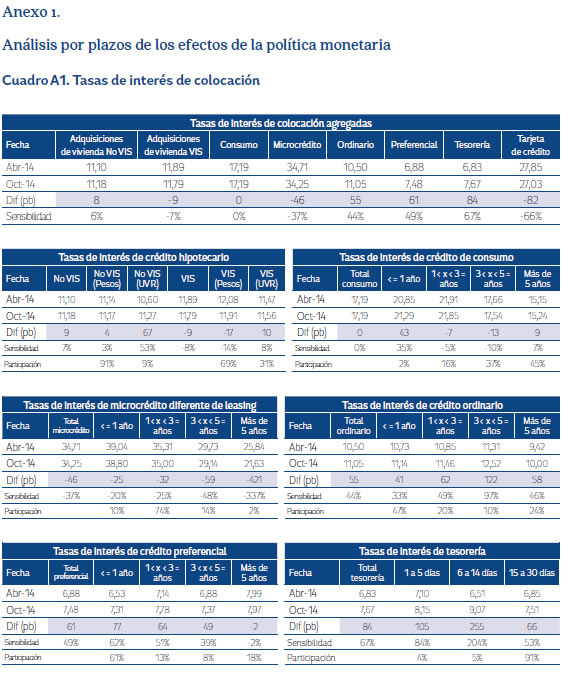

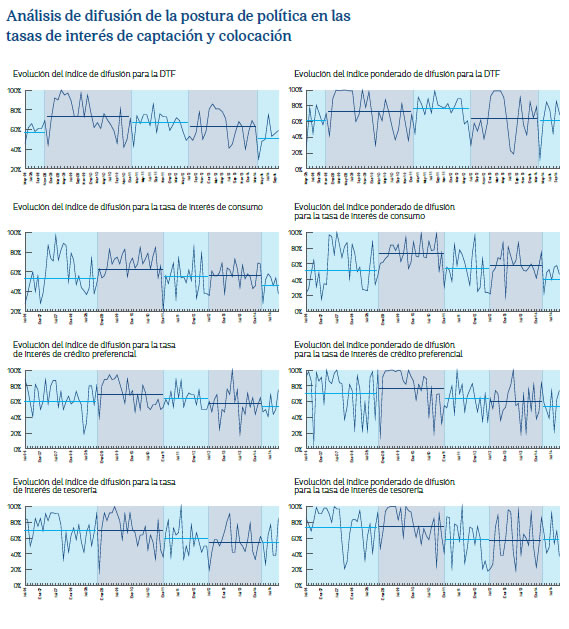

En el Anexo 1, se presenta un análisis por plazos de los efectos de la política monetaria en las tasas de interés de captación y colocación. El análisis se concentró en el periodo más reciente de política, comparando los niveles de tasas observados en octubre de 2014 respecto a sus valores al inicio del cambio de postura, abril de 2014. Así mismo, se presenta un análisis del grado de difusión de la postura de política monetaria en las principales líneas de crédito. Esta medida, evalúa el porcentaje de entidades que van en la misma dirección de los cambios en la tasa de política en cada periodo. El análisis es presentado, también, teniendo en cuenta la participación de las entidades en cada línea de crédito. Esto último permite la construcción de un índice ponderado de difusión en el que el grado de adopción de la postura vigente de política se ve amplificado cuando las entidades que más colocan recursos ajustan sus tasas en la dirección deseada12.

4. Modelo de Regresión

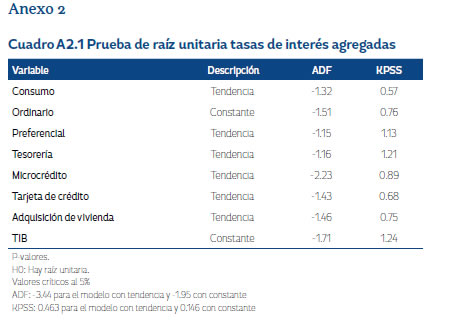

Un segundo enfoque para analizar el comportamiento de las tasas de interés de mercado es la estimación de modelos de regresión con el fin de determinar las variables que explican su dinámica de largo plazo. Un análisis preliminar de las series de tasas, indicó que todas son integradas de orden 1, I(1), y además que existe una relación de cointegración entre las tasas de mercado y la tasa de política. Por lo tanto, tiene sentido estimar la relación de largo plazo (Ver anexo 2, pruebas de raíz unitaria y cointegración).

El primer ejercicio consistió en evaluar si la tasa de interés de política afectaba de distinta forma a las tasas de mercado altas o bajas. Para tal efecto, y dada la elevada varianza observada en las tasas de interés mensuales por modalidad de crédito, se construyeron series históricas de percentiles (p_20, p_40, p_60, p_80 y p_100) para cada modalidad13. Así, para cada tasa de interés  con modalidad k y percentil q, se estimó un modelo de regresión usando como variables explicativas, la tasa interbancaria (TIBt), como proxi de la tasa de política y la tasa limite (TLt) correspondiente a cada modalidad. Esta última se refiere a la tasa de usura para los créditos de consumo, comercial ordinario y tarjetas de crédito; en el caso de los préstamos hipotecarios corresponde a la tasa máxima remuneratoria (ver ecuación 2).

con modalidad k y percentil q, se estimó un modelo de regresión usando como variables explicativas, la tasa interbancaria (TIBt), como proxi de la tasa de política y la tasa limite (TLt) correspondiente a cada modalidad. Esta última se refiere a la tasa de usura para los créditos de consumo, comercial ordinario y tarjetas de crédito; en el caso de los préstamos hipotecarios corresponde a la tasa máxima remuneratoria (ver ecuación 2).

La estimación del modelo se realizó por el Método Generalizado de Momentos (GMM), y para controlar la endogeneidad se utilizaron como instrumentos rezagos de las mismas variables.

En el segundo ejercicio se evaluó si la tasa de política afectaba de distinta forma las tasas de interés de crédito a diferentes plazos. Para tal efecto se corrieron regresiones como la expresada en la ecuación (2) pero en esta ocasión q representa un plazo específico para una modalidad k. En el caso del crédito hipotecario el análisis se realizó de acuerdo con el destino del crédito (vivienda VIS y No VIS) y el tipo de crédito (pesos o UVR).

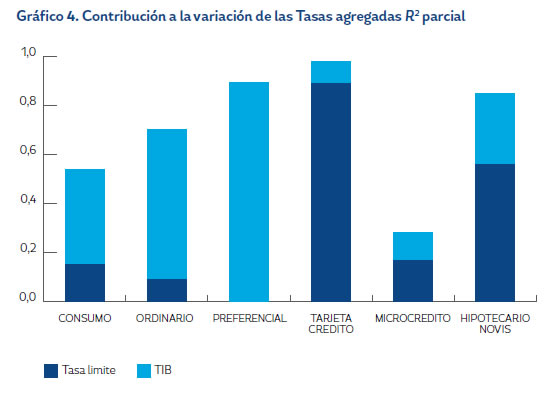

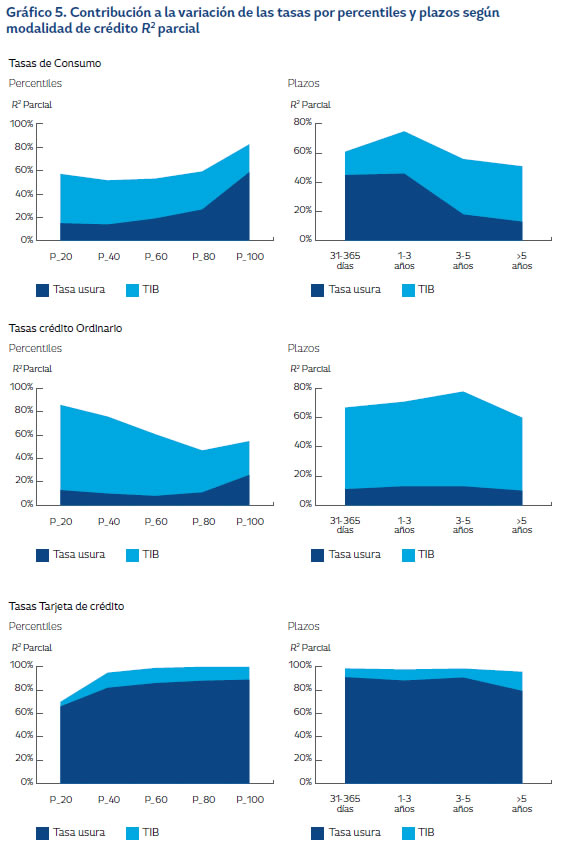

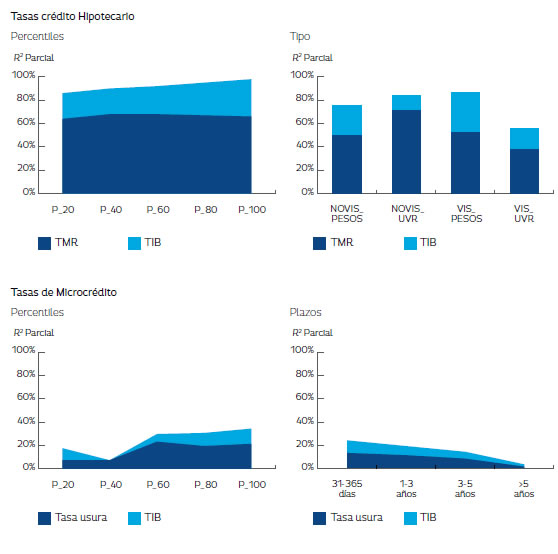

En el gráfico 4 se muestra el porcentaje del estadístico R2 que es explicado por cada variable (R2 parcial)14 en los modelos para las tasas agregadas de las diferentes modalidades de crédito. Como se observa este indicador sugiere que cambios en la TIB tienen un mayor efecto explicativo sobre las tasas comerciales (ordinario y preferencial) que sobre las tasas que se ofrecen a los hogares (consumo, tarjeta de crédito e hipotecario). En los casos de las tasas de tarjeta de crédito y microcrédito, la tasa límite o tasa de usura es la que principalmente explica el comportamiento de las mismas; en menor proporción la tasa máxima remuneratoria afecta el nivel de las tasas hipotecarias.

Al analizar por percentiles de tasas (Gráfico 5, panel izquierdo) y para cada modalidad, cambios en la TIB tienen un mayor efecto explicativo sobre las tasas de interés más bajas (exceptuando tarjetas de crédito e hipotecario); también se encontró que entre más alta sea la tasa de mercado mayor es el efecto explicativo de su respectiva tasa límite.

Por plazos (Gráfico 5, panel derecho), se verifica que la tasa límite (usura) tiene mayor poder explicativo sobre las tasas de corto plazo que sobre las de largo plazo, principalmente en consumo y microcrédito. En el crédito ordinario, la TIB es la que explica principalmente la variabilidad de las tasas de esta modalidad de crédito en los diferentes plazos. Para el caso del crédito hipotecario, la tasa máxima remuneratoria tiene mayor poder explicativo para las diferentes modalidades que se ofrecen en el mercado. En el caso de microcrédito, estos dos variables explican un bajo porcentaje de la variabilidad de las tasas de mercado.

5. Modelo econométrico.

En esta sección se pretende estimar la transmisión de la tasa de política a las diferentes tasas de colocación por entidad, así como el tiempo en que se da dicha transmisión, las características de los bancos que pueden influir en el traspaso, es decir, si hay heterogeneidad en la transmisión para las diferentes entidades financieras. También se quiere determinar si hay asimetrías en la transmisión, es decir si hay diferencias cuando se está en fases de incremento o descenso.

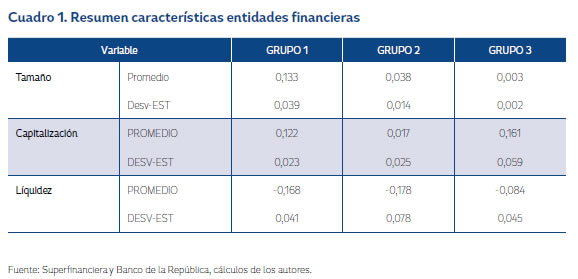

Para tal efecto se construyó un panel balanceado de entidades financieras con información mensual para el periodo 2003-201415. Adicional a la tasa de interés promedio que cada entidad ofrece para las diferentes modalidades de crédito (consumo, comercial ordinario y preferencial) se tiene en cuenta algunas características de las entidades financieras como el tamaño, liquidez y capitalización. Las definiciones de estas variables son las siguientes:

a. Tamaño = (Total de activos de la entidad)⁄(Total de activos del sistema)

b. Liquidez:

Con P: Pasivos, A: Activos, y Inv: Inversión

Capitalización: patrimonio/activos

En el Cuadro 1 se muestra un resumen de las características de las entidades. Como se puede observar, hay cierto grado de heterogeneidad. Al realizar una clasificación en grupos según el tamaño de sus activos, se observó diferencias importantes entre grupos. El Grupo 1, compuesto por las entidades financieras más grandes, tiene niveles medios de capitalización y liquidez, superados por el Grupo 2, el cual corresponde a las entidades intermedias en términos de los activos totales. Por su parte, el Grupo 3, conformado por las entidades con menores activos, es el que tiene mayor nivel de capitalización y menor liquidez (menor cantidad de activos líquidos).

Debido a que el número de unidades en el panel (entidades) es menor que el número de periodos de tiempo, no se puede emplear modelos tradicionales para datos panel. Por lo tanto se utiliza estimaciones para datos de corte transversal, en los cuales se considera heterogeneidad entre las unidades, asumiendo varianzas distintas y permitiendo correlación entre ellas en la matriz de varianza-covarianza de los errores. Por otro lado, se corrige la existencia de correlación serial al asumir un proceso AR(1) para los errores . La representación empírica es la siguiente:

Donde ijt es la tasa de interés de mercado de la entidad j, BR es la tasa de interés de intervención del Banco de la República. Xijt incluye las características microfinancieras de las entidades, donde i=1 es tamaño, i=2 liquidez e i=3 capitalización, todas de la entidad j, ejt corresponde al componente no observado y sigue un proceso AR(1). La ecuación (3) se estimó usando Feasible Generalized Least Squares (FGLS) donde las tasa de interés de consumo, ordinario y preferencial son variables dependientes.

Dado que se encontró cointegración entre la tasa de intervención y las tasas de mercado el modelo es estimado en niveles16.

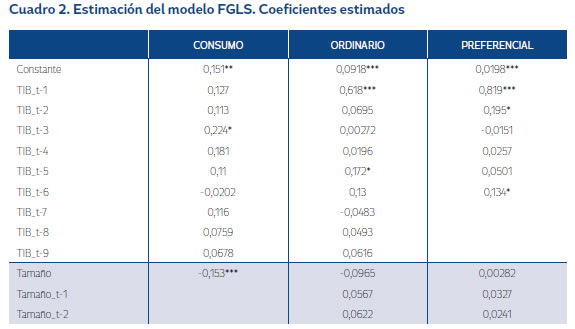

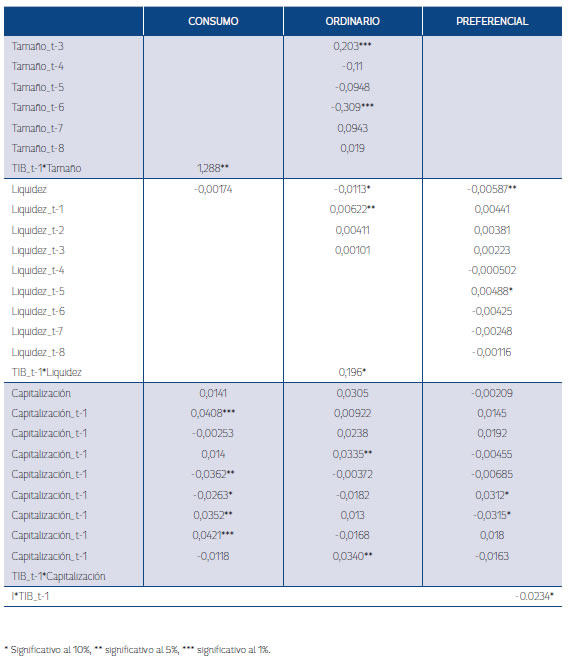

En el Cuadro 2 se presentan los resultados de los modelos para las tasas de interés de cada modalidad de crédito. En el Cuadro 3 se muestran los efectos de largo plazo de cada variable explicativa. El número de rezagos de cada variable explicativa se determinó usando pruebas de razón de verosimilitud entre el modelo con k y k-1 rezagos, seleccionando aquel modelo con la máxima verosimilitud.

Se destacan los siguientes resultados:

Para las tasas de los crédito de consumo, se presenta una transmisión de 12.7% un periodo después del cambio en la tasa intervención del Banco de la República. Después de 8 meses la transmisión es casi completa (99%). Al estimar el efecto total del tamaño de la entidad sobre las tasas de crédito  , este tiene dos componentes (ecuación 4). Si sólo se considera el tamaño, entre más grande la entidad su tasa de mercado es menor

, este tiene dos componentes (ecuación 4). Si sólo se considera el tamaño, entre más grande la entidad su tasa de mercado es menor  . El segundo componente sugiere que un nivel alto de la tasa de referencia genera un nivel mayor de la tasa de consumo.

. El segundo componente sugiere que un nivel alto de la tasa de referencia genera un nivel mayor de la tasa de consumo.

• Para las tasas de crédito comercial ordinario, el efecto de un choque de política es completo después de 8 meses (107%). Al mes siguiente del anuncio la transmisión es de 62%. El efecto del tamaño de la entidad en la tasa de interés de crédito ordinario es más alto que para las otras dos modalidades de crédito. Nuevamente, a mayor tamaño menor es la tasa de interés de mercado. Por su parte la capitalización afecta positivamente el nivel de las tasas. En el caso de la liquidez, por sí sola no afecta el nivel de las tasas, sin embargo, la interacción con la tasa de intervención, coeficiente (бi), resulta significativa.

• Las tasas preferenciales presentan mayor reacción en el primer mes ante cambios en la tasa de política (82%) que las de crédito ordinario y consumo. La transmisión es más que completa (121%) y toma menos tiempo, 5 meses, que en el caso de consumo y ordinario. Para las tasas preferenciales el tamaño afecta el nivel de la tasa de interés en el largo plazo, mientras que la liquidez y capitalización no tienen efecto.

• El coeficiente de interacción entre la tasa de intervención y la capitalización (б3) no es significativo para ninguna de las tasas de mercado, con lo cual esta característica no hace diferencia en la transmisión. Sin embargo, la capitalización si tiene efecto de largo plazo sobre las tasas de consumo y ordinario; se encontró que a mayor capitalización las tasas de interés en estas modalidades son más altas. En resumen, la heterogeneidad de las entidades presenta una moderada influencia sobre el nivel de las tasas de mercado y es menos relevante sobre la transmisión de la política monetaria17. Por otro lado, con el fin de determinar si existen asimetrías en la transmisión de la tasa de política a las tasas de interés de mercado, se consideró una variable dicotómica, que asume el valor de 1 para los periodos de incrementos en la tasa de referencia. Para ello, se incluyó en el modelo la interacción entre la variable dicotómica It, y la tasa de intervención. Los resultados muestran que solo en la modalidad de crédito preferencial se presenta alguna evidencia de asimetría, ya que dicho coeficiente es significativo al 10%.

6. Modelo de duración.

Una alternativa para estudiar la transmisión de las tasas de interés de política a las tasas de interés de colocación del sistema financiero consiste en estimar modelos de duración. Estos permiten evaluar la probabilidad de que la transmisión suceda, de acuerdo con una definición previa del evento de transmisión, así como la incidencia de factores micro y macroeconómicos sobre dicha probabilidad.

Nuestra variable de interés es T, variable aleatoria no-negativa que representa el tiempo que lleva para que una decisión de política monetaria se transmita a las tasas de colocación de las entidades financieras. Suponiendo que el número de entidades no cambia durante el período de estudio, teniendo un número de bancos N є И y un número M є И de eventos, se tiene un total M x N є И duraciones a estudiar.

El evento se definió en cuatro escenarios alternativos por fines de robustez: transmisiones de 25%, 50%, 75% y 100% del impulso de política monetaria. Por ejemplo, si la Junta Directiva del Banco de la República incrementa en 50 puntos básicos la tasa de política monetaria, se considerará que hubo transmisión del 25% en la entidad i si la tasa de interés de mercado aumenta en al menos 12.5 puntos básicos (escenario uno), del 50% si el incremento observado es de al menos 25 puntos básicos (escenario dos), del 75% ante un aumento de al menos 37.5 puntos básicos (escenario tres), o si el incremento en la tasa de mercado es igual o mayor a 50 puntos básicos se considerar que la transmisión fue completa (escenario cuatro).

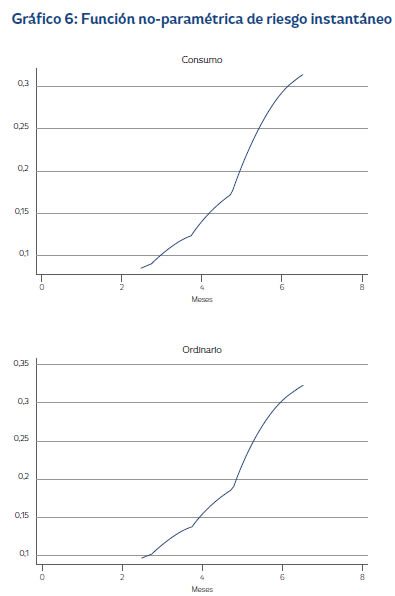

La forma convencional de estudiar los determinantes de la duración consiste en utilizar un modelo paramétrico o un modelo semi-paramétrico que genere valores en el intervalo continuo no-negativo para representar la duración. Con el fin de determinar qué tipo de aproximación seguir, se realizaron pruebas no-paramétricas sobre los datos observados de las duraciones incondicionales por entidades para estudiar la forma de la función de riesgo instantáneo. Usando funciones kernel Epanechnikov asimétricas para suavizar los cambios discontinuos de la función no-paramétrica de riesgo agregado (función Nelson-Aalen), se encontró que la función de riesgo instantánea no-paramétrica (o función de riesgo base) para los diferentes escenarios de transmisión puede ser representada adecuadamente por una función Weibull con dependencia positiva. En el gráfico 6 se presentan la función no paramétrica para el escenario de transmisión completa.

En las fechas en las cuales existe un cambio de tasa de política en un mes cualquiera y durante los siguientes ocho meses el Banco de la República no modifica la tasa de intervención, el comportamiento de la tasa de mercado para cada entidad estará influenciado por un único anuncio y así el problema planteado queda bien definido dentro de cada escenario y se pueden realizar estimaciones de la función de riesgo instantáneo y sus determinantes sin mayores complicaciones. Sin embargo, en muchas ocasiones los cambios en las tasas de política suceden durante varios meses consecutivos. Cuando éste es el caso, se debe controlar por los efectos de cambios anteriores en la tasa de política al estimar el efecto marginal de un cambio de ésta sobre las tasas de colocación. Tres alternativas fueron usadas con tal fin. En primer lugar, se considera que el cambio actual en la tasa de mercado de cada entidad se puede descomponer por partes iguales entre el número de anuncios que se hayan presentado en los 8 meses anteriores, es decir, el cambio es lineal. En la segunda alternativa se considera que el efecto de la política decae exponencialmente. En esta alternativa, el cambio en la tasa actual depende en mayor medida de los anuncios más recientes. En la tercera alternativa, el efecto de los rezagos de los anuncios en el comportamiento de la tasa actual se determina por medio de una regresión de mínimos cuadrados, con la cual se estiman las ponderaciones que tiene la tasa de política rezagada de los últimos ocho periodos.

Los resultados son robustos a cualquiera de estas tres alternativas. Sin embargo, en este documento únicamente se presentan los resultados para la última alternativa, para los cuatro escenarios de transmisión considerados, dado que ésta no asigna de forma ad-hoc las ponderaciones de cada cambio en la tasa de política.

Un conjunto de variables macroeconómicas y microeconómicas fue considerado en el análisis con el fin de encontrar los determinantes que afecten la transmisión. Entre las variables macro consideradas, las dos que resultaron más importantes en determinar la transmisión fueron la brecha del producto y la brecha de inflación. Con respecto a las variables microfinancieras, se usaron las mismas tres variables incluidas en la parte básica del ejercicio econométrico presentando en la sección anterior: capitalización, liquidez y tamaño.

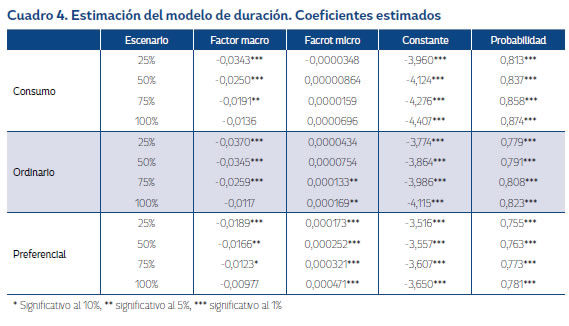

Para reducir los problemas de sobre-parametrización, se definieron dos factores comunes, uno macro y uno micro, considerando las variables descritas en el párrafo anterior y mediante el método de componentes principales dinámicos18, los cuales se incluyeron en el modelo como variables explicativas. Los resultados de las estimaciones se presentan en el Cuadro 4.

El Cuadro 4 muestra varios resultados que merecen la pena ser comentados. Primero, la especificación utilizada resultó ser adecuada, puesto que los coeficientes de dependencia son siempre positivos (columna ln_p). Segundo, el coeficiente de dependencia es creciente en la exigencia de transmisión impuesta. Por ejemplo, en la modalidad de crédito de consumo, mientras que éste es de 0.813 en el primer escenario (25%), el mismo es de 0.874 en el cuarto escenario (100%). Esto indica que a medida que se incrementa la exigencia para considerar que la transmisión se dio, ésta se debe en mayor proporción a factores de paso del tiempo no explicados por la heterogeneidad de las entidades ni por las condiciones macroeconómicas por las cuales estamos controlando en este documento.

Tercero, el factor macro afecta siempre de forma negativa la probabilidad de que la transmisión se dé, en los cuatro escenarios. Es decir, a medida que el componente común de las brechas es más grande (brechas de inflación y de producto más positivas), la probabilidad de que la transmisión suceda es menor. En otras palabras, la transmisión monetaria es menos probable en momentos en los cuales la economía está creciendo de forma acelerada.

Cuarto, y muy relacionado con el tercer punto, aunque el factor macro incide siempre de forma negativa en la probabilidad de transmisión, el efecto es significativamente diferente de cero y decreciente en magnitud a medida que la transmisión es más exigente (escenarios 3 y 4). Es decir, el estado de la macroeconomía parece ser más importante para la transmisión cuando se consideran escenarios de baja exigencia de transmisión que cuando se consideran escenarios de alta exigencia.

Quinto, el factor micro es siempre positivo, excepto para el escenario 1 de la tasa de consumo, sin embargo, solo es significativo para explicar la probabilidad de transmisión de los créditos preferenciales. Cabe notar que los valores de los parámetros asociados en el factor micro son pequeños en magnitud. Es decir, aun cuando en el caso de la modalidad preferencial y para los escenarios 3 y 4 de la modalidad de ordinario los coeficientes son estadísticamente diferentes de cero, su significancia económica parece ser limitada.

7 Conclusiones

En este documento se analiza la transmisión de la política monetaria a las tasas de interés de mercado del sistema financiero utilizando diferentes herramientas estadísticas. La relación existente entre la tasa de política y las tasas de interés de colocación es positiva y significativa, y se presenta una transmisión completa para las diferentes modalidades de crédito después de 8 meses.

La transmisión de la tasa de interés de referencia a las tasas de crédito difiere según las distintas modalidades de préstamo. Hay varios factores que intervienen en la transmisión, dentro de los cuales se destacan: el tipo de crédito, los plazos ofrecidos, la presencia de tasas limite (usura y máxima remuneratoria) y las condiciones económicas del país; las características de las entidades financieras no resultaron muy relevantes. Se observa una mayor transmisión y más rápida a las tasas comerciales que a las ofrecidas a los hogares. En particular, la transmisión a las tasas de crédito preferencial es más rápida y completa. En cuanto a las tasas de tarjetas de crédito e hipotecarias, la transmisión es más débil debido a su naturaleza, regulación (tasa límite) y rigideces de las mismas.

Por otro lado, únicamente en los créditos preferenciales se presenta evidencia de una leve relación asimétrica en la transmisión entre alzas y reducciones de la tasa de intervención. Para las demás modalidades de crédito, no existen asimetrías en la transmisión.

Finalmente, la transmisión en periodos de fuerte expansión (brecha de producto positiva e inflación por encima de la meta) es distinta a la que presenta en otras fases de la economía.

1 Este canal supone que el sistema bancario es la principal fuente de financiación de los agentes; adicionalmente que en los activos de los bancos, el crédito y las inversiones no son sustitutos perfectos. Ante un incremento (descenso) en la tasa de interés de los préstamos, el sistema financiero podría disminuir (aumentar) la oferta de crédito al percibir un mayor (menor) riesgo, ya que los deudores que están dispuestos a solicitar préstamos a mayores tasas de interés buscan proyectos más riesgosos.

2 Otros canales son: el de expectativas, el de los precios de los activos y el de la tasa de cambio.

3 Según Loayzay Schmidt, 2002, la efectividad de cada uno de estos canales depende de las características estructurales de la economía, en particular, de cuatro componentes asociados a la misma: i) la estructura del sistema financiero, ii) el tamaño y el grado de apertura de la economía, iii) el nivel de desarrollo y profundización financiera y iv) la posición neta de balance de las empresas y los hogares.

4 El poder de mercado se refiere a la capacidad de una entidad financiera para fijar precios independientemente de la postura de la política monetaria.

5 Aunque estas condiciones están incluidas en los principales factores que influencian el canal de crédito, el enfoque de este último se basa principalmente en ajustes en la oferta de crédito, los cuales se producen como respuesta a la existencia de asimetrías de información. En este caso, la política monetaria opera a través de su capacidad para afectar el riesgo moral y la selección adversa que condicionan la provisión de crédito en la economía (Loayza y Schmidt, 2002). Un estudio más detallado acerca de este canal es presentado en Huertas et al (2005). (**)

6 El autor también señala que bancos con una proporción más alta de préstamos a largo plazo tienden a cambiar menos sus precios y que el tamaño de los bancos comerciales no parece ser relevante para explicar la heterogeneidad del traspaso.

7 Lo anterior, explicado por dos fuerzas que contrastan; por una parte, una mayor tasa de interés de política hace que el acceso a liquidez por parte de los bancos sea más costoso, aumentando los incentivos a mantener niveles de reservas más elevados y a incrementar la demanda por depósitos, lo cual se traduce en mayores tasas tanto para los préstamos como para los depósitos. Por otra parte, el costo asociado a la iliquidez, depende de la cantidad de depósitos que tenga una entidad financiera y, en consecuencia, un incremento en la tasa de referencia hace que los depósitos sean más costosos, reduciendo así su demanda.

8 En los componentes principales dinámicos se consideran las variables de interés no solo contemporáneas sino rezagadas para determinar los factores (Ver Stock y Watson, 2002).

9 La tasa CDT es el promedio ponderado de las tasas de CDT de los diferentes plazos que ofrecen las entidades del sistema financiero

10 Los cálculos se realizan con las tasas de interés promedio mensual.

11 No obstante, durante el periodo Dic/08-Ene/11 la reacción fue inmediata y en promedio igual a 1.

12 En esta estadística no se toma en cuenta el grado de cambio en las tasas.

13 No se estimó un modelo para la serie histórica de tasas de cada entidad, puesto que en muchos casos, hay datos faltantes y no se tienen series largas completas. Se intentó también establecer grupos de entidades homogéneas y construir tasas agregadas para cada grupo, usando técnicas de clusters, sin embargo no se encontraron criterios para caracterizar o diferencias más de 2 grupos.

14  , donde

, donde  es el R2 parcial explicado por la j-ésima variable,

es el R2 parcial explicado por la j-ésima variable,  es el R2 del modelo con todas las variables explicativas,

es el R2 del modelo con todas las variables explicativas,  es el R2 del modelo que excluye la variable explicativa j.

es el R2 del modelo que excluye la variable explicativa j.

15 Para consumo se tiene el panel balanceado de 24 entidades financieras, para crédito ordinario 23 y para preferencial 9.

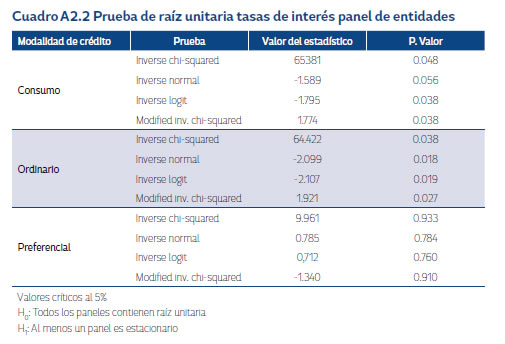

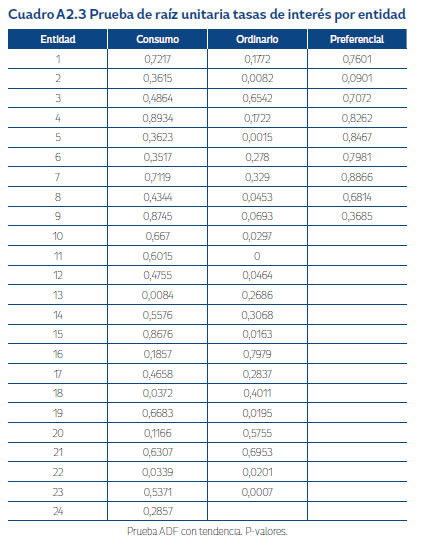

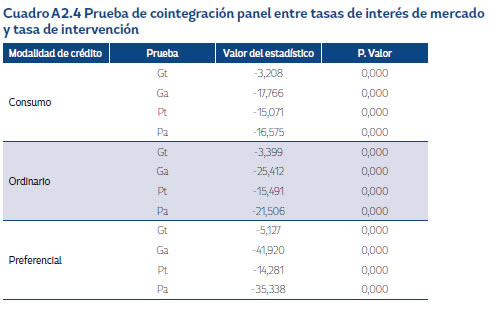

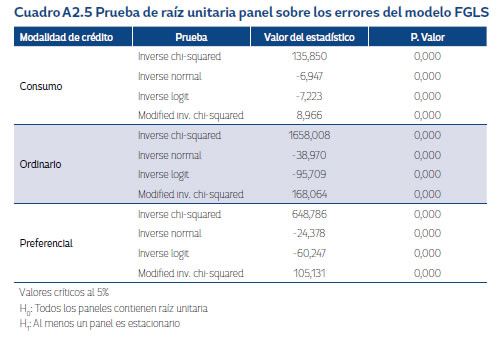

16 Las pruebas de raíz unitaria y cointegración para datos panel se encuentran en el Anexo 2. Si bien la prueba panel de raíz unitaria es rechazada para las tasas de mercado de consumo y ordinario, al realizar las pruebas de raíz unitaria para las tasas de estas modalidades por entidad, la hipótesis nula es rechazada para un número pequeño de entidades. Por su parte, la tasa de intervención, TIB, si tiene raíz unitaria. Por otro lado, la prueba de cointegración entre las tasas de mercado y la TIB no se rechaza, por lo que se estima el modelo en niveles para todas las modalidades de crédito analizadas. Para chequear la validez de la especificación se chequea la estacionariedad de los errores del modelo (Cuadro A2.5).

17 Otros documentos que analizan la heterogeneidad de las entidades financieras en la transmisión de la política monetaria en Colombia son: Gómez-González, y Grosz (2007) y Reyes, Gómez-González y Ojeda-Joya (2014).

18 En los componentes principales dinámicos se consideran las variables de interés no solo contemporáneas sino rezagadas para determinar los factores (Ver Stock y Watson, 2002).

Bibliografía

Amaya, C. A. (2006). Interest Rate Setting and the Colombian Monetary Transmission Mechanism. Ensayos sobre política económica, (50), 48-97. [ Links ]

Betancourt, R., Vargas, H., & Rodriguez, N. (2008). Interest rate pass-through in Colombia: a micro-banking perspective. Cuadernos de economía, 45(131), 28-58. [ Links ]

De Bondt, G. (2002). Retail bank interest rate pass-through: new evidence at the euro area level. Working Paper Series European Central Bank, (0136), 1-42. [ Links ]

Gambacorta, L. (2008). How do banks set interest rates? European Economic Review, 52(5), 792-819. [ Links ]

Gómez-Gonzalez, J., & Grosz, F. (2007). Evidence of a bank lending channel for Argentina and Colombia. Cuadernos de economía, 44(129), 109-126. [ Links ]

Hannan, T. H., & Berger, A. N. (1991). The rigidity of prices: Evidence from the banking industry. The American Economic Review, 81(4), 938-945. [ Links ]

Hofmann, B., & Mizen, P. (2004). Interest Rate Pass Through and Monetary Transmission: Evidence from Individual Financial Institutions' Retail Rates. Economica, 71(281), 99-123. [ Links ]

Horváth, C., Krekó, J., & Naszódi, A. (2004). Interest rate pass-through in Hungary. MNB Working Papers 2004/8, Magyar Nemzeti Bank. [ Links ]

Huertas, C., Jalil, M., Olarte, S., & Romero, J. V. (2005). Algunas consideraciones sobre el canal del crédito y la transmisión de tasas de interés en Colombia. Borradores de Economía, 351.Banco de la República de Colombia. [ Links ]

Julio, J. M. (2001). Relación entre la Tasa de Intervención del Banco de la República y las Tasas del Mercado: Una Exploración Empírica. Borradores de Economía 188, Banco de la Republica de Colombia. [ Links ]

Mester, L. J., & Saunders, A. (1995). When does the prime rate change? Journal of Banking & Finance, 19(5), 743-764. [ Links ]

Mizen, P., & Hofmann, B. (2002). Base rate pass-through: evidence from banks' and building societies' retail rates. Bank of England working papers 170, Bank of England. [ Links ]

Reyes, N. R., Gómez-González, J. E., & Ojeda-Joya, J. (2015). Bank lending, risk taking, and the transmission of monetary policy: new evidence for an emerging economy. Macroeconomics and Finance in Emerging Market Economies, 8(1-2), 67-80. [ Links ]

Stock, J. H., & Watson, M. W. (2002). Forecasting using principal components from a large number of predictors. Journal of the American statistical association, 97(460), 1167-1179. [ Links ]

ANEXOS