Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

La aplicación del nuevo Marco Normativo para Entidades de Gobierno es un tema reciente en Colombia, dando lugar a que este sea uno de los primeros estudios en relación con el impacto que ha tenido el mismo sobre los estados financieros en este contexto. A través de los diferentes análisis se esbozan los cambios en las cifras contables y como consecuencia de ello, su impacto en algunos indicadores financieros. Es importante analizar los cambios ocasionados en algunos indicadores financieros, debido a que estos son algunos de los elementos a considerar para estudio de préstamos con bancas multilaterales, bancos nacionales y licitaciones públicas. Consecuentemente, de conformidad con el Decreto 1510 (2013) por el cual se reglamenta el sistema de compras y contratación pública, se establece que la capacidad financiera es uno de los requisitos habilitantes que miden la aptitud del proponente para participar en un proceso de contratación como oferente; en el artículo 10° del Decreto en mención, se establecen los requisitos habilitantes contenidos en el Registro Único de Proponentes - RUP, y allí se especifica como uno de ellos la capacidad financiera, en donde se contienen los siguientes indicadores que miden la fortaleza financiera del interesado:

Índice de liquidez: activo corriente dividido por el pasivo corriente;

Índice de endeudamiento: pasivo total dividido por el activo total;

Razón de cobertura de intereses: utilidad operacional dividida por los gastos de intereses.

Por lo tanto, es importante para las entidades reflejar un adecuado rendimiento a través de sus indicadores financieros, pues de ello depende en gran medida la aprobación de préstamos y la selección para contrataciones públicas.

La implementación de la nueva normativa contable para entidades de gobierno busca que la información financiera represente fielmente la realidad económica de la entidad y exista una comparabilidad de dicha información entre los diferentes países, generando así cambios en las cifras contables de los estados financieros, como lo evidencian Black y Maggina (2016) en el estudio realizado en Grecia, en donde encontraron que los niveles de deuda aumentaron y los resultados de rendimiento disminuyeron. Estos hallazgos se ven alineados con lo mencionado por Stent, Bradbury y Hooks (2010), quienes indican que el elemento más afectado por la aplicación de los estándares internacionales en Nueva Zelanda, fueron los pasivos, con un aumento de su valor, seguidos por una disminución en el patrimonio.

Colombia ha venido trabajando hace varios años en el proceso convergencia hacia estos estándares, actualizando su normativa contable acorde a las exigencias a nivel internacional. Esta armonización de las normas contables, busca que la información financiera sea comparable, transparente y útil para la toma de decisiones, generando así confianza entre los diferentes actores en el mercado internacional. En este punto, se destaca el papel de la Contaduría General de la Nación - CGN, como organismo de regulación del sector público, quien ha procurado por mantener una posición vanguardista en materia de regulación contable pública para este sector, en donde ha proferido permanentemente regulación desde el año 1995 hasta el actual Régimen de Contabilidad Pública modernizado con los estándares internacionales de información financiera (Contaduría General de la Nación, 2015).

Una de las herramientas útiles para la toma de decisiones es el análisis financiero, el cual tiene como base la información contable presentada por las entidades; por lo tanto, un cambio en estas cifras afecta directamente los indicadores financieros. Como consecuencia de ello, la veracidad de los resultados de los mismos, depende de la calidad de la información presentada; sin embargo, es posible que no todos los indicadores se vean afectados significativamente por la aplicación de esta normativa, pero sí se evidenciarán aquellos que sufrieron cambios sustanciales, así como lo señalan Black y Maggina (2016), mencionando que la adopción de las Normas Internacionales de Información Financiera - NIIF en Grecia, no afectó la normalidad de los indicadores financieros; es decir, que en su mayoría no sufrieron una variación significativa con respecto a los resultados antes de la aplicación de la nueva normativa; no obstante, varios de ellos sí se vieron impactados.

Así mismo, Torres (2015), dice que es posible que el impacto sufrido por las cifras a los estados financieros con la implementación de las NIIF en Colombia, no afecte la estructura tradicional de los indicadores financieros; sin embargo, podría llegar a generar una alteración en los resultados de los mismos, cambiando la percepción de quienes lo interpretan y las razones cualitativas de este cambio. Moreno (2012) menciona que, "(...) se puede concluir que la conversión a normas internacionales en la empresa trae consigo retos muy importantes, los cuales se pueden visualizar en el cambio significativo de las cifras de los estados financieros" (p. 69).

A partir de los antecedentes expuestos, este trabajo busca determinar el efecto ocasionado en las cifras a los estados financieros y consecuentemente en los indicadores financieros de las entidades de gobierno, específicamente de los departamentos de Colombia, por la aplicación del Marco Normativo correspondiente emitido por la CGN, teniendo como fuente de información el Sistema Consolidador de Hacienda e Información Pública - CHIP, en donde se toma la información financiera de los 32 departamentos de Colombia durante los años 2017 y 2018.

Este artículo es pionero en analizar en Colombia los cambios que han surgido en los indicadores financieros de las entidades de gobierno luego de la transición, y aporta evidencia empírica sobre el cambio en la situación financiera de estas entidades que permitirá mejorar el proceso de toma de decisiones en las entidades públicas. Los resultados de esta investigación impactan directamente a los departamentos, ya que la evaluación de los indicadores es de gran utilidad, principalmente para la participación en procesos licitatorios, pues este es uno de los requisitos que se analizan para evaluar la idoneidad del proponente. Adicionalmente, se presentan impactos para la sociedad en general, ya que los departamentos deben tener un manejo adecuado a nivel financiero que se encuentre asociado a la eficiencia respecto a la aplicación de los recursos en proyectos de bienestar para su comunidad.

De los resultados obtenidos del presente trabajo, se puede concluir que las cifras de los estados financieros de los departamentos de Colombia variaron debido a la aplicación del Marco Normativo para Entidades de Gobierno, en donde hubo un aumento generalizado tanto de los activos como de los pasivos, a razón de la aplicación principalmente de las normas de Beneficios a los Empleados, Propiedades, Planta y Equipo y Cuentas por Cobrar. Esto conllevó a un incremento en los indicadores de endeudamiento en la mayoría de los departamentos, debido a que los pasivos incrementaron en mayor proporción que los activos, así como una disminución del indicador de propiedad; por su parte la rentabilidad de los activos - ROA, por sus siglas en inglés (Return on Assetss también tuvo un incremento, el cual se presentó en más de la mitad de los departamentos.

A continuación, se realiza un recuento de los antecedentes que dieron origen a la adaptación del Marco Normativo para Entidades de Gobierno. Posterior a ello, se realiza una revisión sobre la literatura de base que sustenta la importancia de realizar este estudio, acompañada de escritos recientes que describen los impactos de la aplicación de esta nueva normativa. Luego se describe la metodología utilizada para realizar el presente trabajo, y por último, se presentan los resultados obtenidos para puntualizar en las conclusiones.

2. Antecedentes de la adaptación de las Normas Internacionales del Sector Público

La tendencia hacia la internacionalización y un mundo de negocios globalizado, ha derivado en el surgimiento de la necesidad de estandarización de la información financiera con la finalidad de hacerla comparable y hablar en un lenguaje financiero común; para el efecto, nacen las Normas Internacionales de Información Financiera - NIIF, las cuales son emitidas por la Junta de Normas Internacionales de Contabilidad - IASB, por sus siglas en inglés (International Accounting Standards Board).

Sin embargo, debido a las particularidades del sector público, la mayoría de los países de Norteamérica, Europa y Oceanía, diferencian la contabilidad de las entidades de Gobierno General de la contabilidad de las empresas (Contaduría General de la Nación, 2013). Es en este punto donde se tornan relevantes las Normas Internacionales de Contabilidad para el Sector Público - NICSP, las cuales surgen como una herramienta para mejorar la transparencia y la rendición de cuentas de las entidades de gobierno, mediante la estandarización de la información financiera y la conformación de mejores prácticas contables.

Desde el año 1997 el Consejo de Normas Internacionales de Contabilidad para el Sector Público - IPSASB, por sus siglas en inglés (International Public Sector Accounting Standards Board), respaldado por la Federación Internacional de Contadores - IFAC, por sus siglas en inglés (International Federation of Accountants), ha venido desarrollando y emitiendo las NICSP, con la finalidad de que los estándares de información financiera para el sector público sean globalmente aceptados. El sector público considera a gobiernos nacionales, gobiernos regionales, gobiernos locales, y entidades gubernamentales relacionadas (Deloitte, 2015).

En Colombia se expidió la Ley 1314 de 2009, en la cual se reglamentan los principios y normas de contabilidad e información financiera y de aseguramiento de la información, indicando los primeros pasos para el inicio del proceso de convergencia hacia las NIIF y a las NICSP, los plazos y los entes competentes para su expedición y vigilancia. A partir de la mencionada Ley, el Consejo Técnico de la Contaduría Pública - CTCP, como organismo normalizador, "se asegurará de que sus propuestas se ajusten a las mejores prácticas internacionales, utilizando procedimientos que sean ágiles, flexibles, transparentes y de público conocimiento (...)" (Ley 1314, 2009, art. 8).

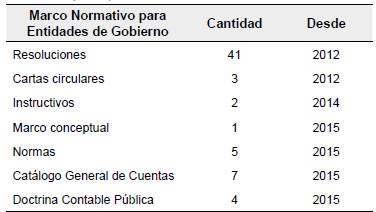

La CGN ha hecho grandes esfuerzos para entrar en el proceso de armonización con las NICSP, es por esto que ha emitido marcos de referencia para las empresas y entidades de gobierno, según la función económica de cada una de ellas, cumpliendo con su papel de normalizador y regulador contable, de conformidad con el artículo 6° de la Ley 1314 (2009). En el año 2013, publicó la Estrategia de Convergencia de la Regulación Pública hacia NIIF y NICSP, (Contaduría General de la Nación, 2013) y estableció un nuevo Régimen de Contabilidad Pública, conformado por tres marcos normativos: Marco Normativo para Empresas que Cotizan en el Mercado de Valores, o que Captan o Administran Ahorro del Público, incorporado mediante la Resolución 743 (2013), modificada por la Resolución 037 (2017); Marco Normativo para Empresas que No Cotizan en el Mercado de Valores, y que No Captan ni Administran Ahorro del Público, expedido mediante la Resolución 414 (2014); y, Marco Normativo para Entidades de Gobierno, publicado mediante la Resolución 533 (2015). Adicionalmente, la CGN incorporó un cuarto marco normativo para Entidades en Liquidación, mediante la Resolución 461 (2017).

En la búsqueda por mejorar la comparabilidad, la representación fiel de la información financiera y estar acorde con los constantes cambios de la normativa internacional, la CGN realiza constantes modificaciones a la regulación expedida. En las Tablas 1 y 2, se presenta un resumen de dicha normativa tanto en el Régimen de Contabilidad Precedente, así como en el Marco Normativo para Entidades de Gobierno adaptado de las NICSP:

Tabla 1 Normativa expedida por la CGN - Régimen de Contabilidad Precedente

Fuente: Elaboración propia con base en la información publicada por la CGN.

Tabla 2 Normativa expedida por la CGN - nuevo Marco Normativo.

Fuente: Elaboración propia con base en la información publicada por la CGN.

Adicionalmente, se resaltan las resoluciones más importantes emitidas por la CGN durante los últimos cinco años, encaminadas a la implementación del Marco Normativo para Entidades de Gobierno:

Resolución N° 159 (2019), por la cual se incorpora, en los Procedimientos Transversales del Régimen de Contabilidad Pública, el procedimiento para la agregación de información, diligenciamiento y envío de los reportes de la categoría Información Contable Pública - Convergencia, a la Contaduría General de la Nación, a través del Sistema Consolidador de Hacienda e Información Pública - CHIP.

Resolución N° 131 (2019), por la cual se incorpora la Norma de Combinación y Traslado de Operaciones, en las Normas para el Reconocimiento, Medición, Revelación y Presentación de los Hechos Económicos del Marco Normativo para Entidades de Gobierno.

Resolución N° 585 (2018), por la cual se modifica el Catálogo General de Cuentas del Marco Normativo para Entidades de Gobierno.

Resolución N° 523 (2018), por la cual se redefine la utilización de la cuenta 3145-lmpactos por la Transición al Nuevo Marco de Regulación para Entidades de Gobierno durante el año 2018 y el reporte de las categorías Estado de Situación Financiera de Apertura e Información Contable Pública - Convergencia, y deroga la Carta Circular 002 de 2018.

Resolución N° 428 (2018), por la cual se incorpora, en el Marco Normativo para Entidades de Gobierno, el procedimiento contable para el registro de los hechos económicos que hacen parte de la contabilidad del Fondo Nacional de Pensiones de las Entidades Territoriales.

Resolución N° 386 (2018), por la cual se incorpora, en el Marco Normativo para Entidades de Gobierno, el procedimiento contable para el registro de los recursos entregados en administración y se modifica el Catálogo General de Cuentas de dicho Marco Normativo.

Resolución N° 046 (2018), por la cual se ordena una inspección para verificar el cumplimiento de la regulación contable expedida por la Contaduría General de la Nación - Departamento de la Guajira.

Resolución N° 484 (2017), por la cual se modifican el anexo de la Resolución 533 de 2015 en lo relacionado con las Normas para el Reconocimiento, Medición, Revelación y Presentación de los Hechos Económicos del Marco Normativo para Entidades de Gobierno y el artículo 4° de la Resolución 533 de 2015, y se dictan

Resolución N° 456 (2017), por la cual se modifica el Referente Teórico y Metodológico de la Regulación Contable Pública.

Resolución N° 116 (2017), por la cual se incorpora, al Marco Normativo para Entidades de Gobierno, el procedimiento contable para el registro de los procesos judiciales, arbitrajes, conciliaciones extrajudiciales y embargos sobre cuentas bancarias, y se modifica el Catálogo General de Cuentas de dicho Marco Normativo.

Resolución N° 525 (2016), por la cual se incorpora, en el Régimen de Contabilidad Pública, la Norma de Proceso Contable y Sistema Documental Contable.

Resolución N° 470 (2016), por la cual se incorpora, al Marco Normativo para Entidades de Gobierno, el procedimiento contable para el registro de los recursos del Sistema General de Regalías.

Resolución N° 468 (2016), por medio de la cual se modifica el Catálogo General de Cuentas del Marco Normativo para Entidades de Gobierno.

Resolución N° 193 (2016), por la cual se incorpora, en los Procedimientos Transversales del Régimen de Contabilidad Pública, el procedimiento para la evaluación del control interno contable.

Resolución N° 113 (2016), por la cual se incorpora la Norma de Impuesto a las Ganancias y se modifica la Norma de Acuerdos de Concesión desde la Perspectiva de la Entidad Concedente, en las Normas para el Reconocimiento, Medición, Presentación y Revelación de los Hechos Económicos del Marco Normativo para Entidades de Gobierno del Régimen de Contabilidad Pública.

Resolución N° 620 (2015), por la cual se incorpora el Catálogo General de Cuentas al Marco Normativo para Entidades de Gobierno.

Resolución N° 533 (2015), por la cual se incorpora, en el Régimen de Contabilidad Pública, el Marco Normativo Aplicable para Entidades de Gobierno y se dictan otras disposiciones.

3. Antecedentes teóricos

La información financiera se encuentra expuesta al interés de diversos usuarios (Correa-García, García-Benau y García-Meca, 2018), los cuales están a la espera de conocer la situación financiera de cada entidad y el aporte que esta puede hacerle a la sociedad, con la finalidad de tener elementos para tomar decisiones razonables en función de la sostenibilidad financiera, y así mismo, ejercer control sobre la ejecución de los recursos que poseen, más aún si se trata de entidades públicas. La teoría de los Stakeholders desarrollada por Freeman (1984) toma un papel importante en este aspecto, ya que esta teoría basa sus presunciones ideológicas en los grupos de interés que tienen alguna relación con el entorno económico, financiero, social de cada organización sobre la cual se plantea hacer un análisis o evaluación de gestión, con relación a la interacción de esta con los distintos actores que participan del desarrollo de sus actividades.

Rivera y Malaver (2011) mencionan que las organizaciones exitosas a su vez requieren de una sociedad saludable, en donde, además de que existan buenas condiciones de empleo, educación y salud, también haya una utilización eficiente de los recursos públicos y den garantía de buen gobierno, siendo así que la sociedad requiere también de empresas que generen empleos e ingresos para el país, con la finalidad de producir un mejoramiento en la calidad de vida de sus grupos de interés. Así mismo, los diferentes usuarios exigen rendición de cuentas de la información financiera del sector público, ya que se debe reflejar el manejo adecuado y eficiente del erario mediante las instituciones de inspección, vigilancia y control (Iñigues, Iñigues y Razo, 2018). El fracaso de la contabilidad gubernamental, el incremento de los déficit fiscales y la deuda no declarada, se convierten en limitaciones para la obtención de recursos externos; en consecuencia, las instituciones internacionales están exigiendo mejoras en la calidad de la información de los estados financieros de las entidades públicas (Gafsi y Mnif, 2019).

Es a razón de la transparencia que las entidades principalmente públicas deben ser supervisadas, con la finalidad de garantizar el uso efectivo y eficiente de los recursos, a fin de rendir cuentas a sus grupos de interés, contemplando el control sobre sus hechos económicos por parte de entes superiores, como medida necesaria en el cumplimiento de objetivos macro. Algunos de los fundamentos básicos para la formación del concepto de control en la disciplina contable, los brinda la teoría de la agencia, la cual, según Eisenhardt (1989), se define como la relación consentida entre dos partes; donde una parte (agente) acuerda actuar para el beneficio de la otra parte (principal); a su vez, determina que la teoría de agencia asume que los individuos actúan de forma racional y que la información se distribuye de forma asimétrica a través de la organización.

Sin embargo, para que esta relación funcione de acuerdo a lo planeado, surge la necesidad de vigilar y llevar un control de las partes. Esto con la finalidad de corregir el problema de agencia, en el cual se hace necesario que el resultado de la estructura institucional y del diseño de la entidad sea el control del accionar de los agentes, en los diferentes niveles jerárquicos y áreas de la empresa, a fin de mitigar la asimetría que se presenta en la información (Fama, 1980; Fama y Jensen, 1983; Jensen y Meckling, 1976). Cabe resaltar, que el control al que se hace referencia, es necesario que sea en doble vía, es decir, el agente debe ejercer seguimiento al principal y viceversa; sin embargo, también se deben tener en cuenta los grupos de interés. Jensen y Meckling (1976) consideran, además, que la teoría de la agencia debe contemplar no solo la relación de agencia entre propietarios y directivos, sino también entre los directivos y otros grupos de interés.

Aunado a las necesidades de los usuarios de la información financiera, el surgimiento de un entorno globalizado, la apertura de fronteras y el crecimiento de transacciones entre diferentes países, se evidencia el requerimiento de presentar una información más transparente y comparable (Weiss, Sachs y Weinelt, 2018). De este modo, en los últimos años varios organismos han encaminado acciones para la búsqueda de un conglomerado de normas, que logre estandarizar la información financiera y la armonización contable (Palacios y Martínez, 2005). Como resultado de la búsqueda de estándares que propendan por el cumplimiento de los objetivos de la información financiera, surgen las Normas Internacionales de Información Financiera -NIIF en lo que al sector privado se refiere y las Normas Internacionales de Contabilidad para el Sector Público -NICSP (Morales, 2016).

Con la implementación de las NIIF en Colombia, el procedimiento para reconocer, medir, valorar y revelar los hechos económicos cambia, presentando modificaciones en los estados financieros, y por ende en los resultados de los indicadores (parte de la planeación financiera y administrativa), y en consecuencia, la toma de decisiones empresariales (Guevara y Correa, 2014, p. 4). Por su parte, Torres (2015) considera que la implementación de las NIIF en Colombia es un paso hacia la globalización, propendiendo por una información financiera de alta calidad, bajo un lenguaje común entre países internacionales.

Por otro lado, para el sector público surgen las NICSP, de las cuales, Brusca y Montesinos (2006), afirman que estas normas mejoran la calidad de la información financiera, proporcionando información útil para la toma de decisiones, satisfaciendo la necesidad de una gestión eficaz de los recursos, generando información transparente y una mejor rendición de cuentas en el sector público a nivel mundial. El Marco Normativo para Entidades de Gobierno en Colombia adaptado de las NICSP, busca que la información financiera sea útil para las necesidades de sus usuarios, procurando servir de base para la rendición de cuentas, toma de decisiones y el control (Contaduría General de la Nación, 2015).

En el contexto internacional, esta normativa ha sido acogida por gran parte de los países, ya sea por medio de adopción, armonización, adaptación de la norma, o se encuentren en proceso de implementarlas. Los organismos internacionales demuestran un papel activo en el desarrollo, promoción y legitimación de las NICSP alrededor del mundo (Brusca, Gómez y Montesinos, 2016). Christiaens, Reyniers y Rollé (2010) afirman que ha habido una fuerte adopción, por parte de los países europeos, de una contabilidad de acumulación o devengo, basada en las NICSP, debido a que la implementación de esta normativa genera una mayor conciencia de los costos y, por consiguiente, una mejora en la eficiencia, el control y la supervisión de los recursos.

En España, el gobierno ha influenciado para la armonización de sus normas contables con las NICSP, consideradas como una buena práctica contable a nivel internacional (Brusca, Montesinos y Chow, 2013). Por su parte, en lo que respecta a América Latina, varios países se encuentran en el proceso de reforma de sus sistemas públicos de gestión financiera, tomando como base las NICSP; países como Perú, Costa Rica, Colombia, Brasil, Chile y Uruguay, iniciaron el proceso de implementación, mientras que otros diez países están evaluando qué ruta tomar (Brusca et al., 2016).

De esta forma, la información resultante por la aplicación de la normativa internacional resulta útil para una toma de decisiones más acertada (Moloney, 2017), la cual, aunada a la elaboración de un análisis financiero, propende por la supervisión de la gestión de la administración, teniendo como base los criterios propicios para obtener una interpretación correcta acerca de las condiciones financieras de las entidades; para el efecto, se utiliza la herramienta de los indicadores financieros, conocidos también como ratios, los cuales han sido utilizados frecuentemente para analizar e interpretar los estados financieros (Ochoa y Toscano, 2012). Nava (2009) menciona que el análisis financiero permite conocer la situación real de la entidad, evaluando su desempeño económico y financiero, con la finalidad de detectar dificultades y estar a tiempo de implementar acciones correctivas.

Se evidencia entonces la utilidad del análisis financiero, en tanto que para la realización de este, se toma como insumo la información financiera de las entidades, por tanto, se hace importante que la misma sea transparente y represente fielmente la realidad económica de las organizaciones (Guiza y Uriel, 2017). Como consecuencia de ello, si existen inconsistencias en las cifras analizadas, se presentarán inconsistencias en los indicadores estudiados (Ochoa y Toscano, 2012). Los indicadores financieros brindan información sobre la gestión de las entidades (Correa, Martínez, Ruiz y Yepes, 2018); por ello, facilitan la rendición de cuentas ofreciendo una información más real y transparente de la situación financiera de las mismas, encaminados al cumplimiento de los objetivos de un buen gobierno (Anaya, 2018).

Aún es escasa la evidencia cuantitativa sobre el impacto de la aplicación de las NICSP en los países que la han implementado; en cambio, existe una mayor cantidad de estudios sobre el impacto de la aplicación de las NIIF, siendo esta última, base conceptual para la elaboración y desarrollo de las NICSP (International Federation of Accountants, 2014). En el estudio realizado en Colombia por Torres (2015), sobre el impacto de la aplicación de las NIIF, se menciona que la información financiera que sirve de insumo para el análisis financiero, presenta un impacto cuantitativo derivado de los ajustes y reclasificaciones, producto de la aplicación de la nueva normativa. Por su parte, en el estudio realizado por Guevara y Correa (2014), sobre la implementación de las NIIF plenas en Colombia, se evidencia que la situación general en el mundo se debe a que las NIIF sí generaron un impacto en los diferentes países, en lo que respecta a la estructura del patrimonio neto, afectando los resultados de los indicadores financieros de las entidades.

Lantto y Sahlstrom (2009) en su estudio realizado en Finlandia, concluyen que a modo general, la adopción de las NIIF altera considerablemente los resultados de los indicadores financieros, (...) el incremento de los pasivos y la disminución en el patrimonio, modifica los índices de apalancamiento financiero; y el aumento de los pasivos corrientes, ocasiona una disminución en los indicadores de liquidez.

No obstante, Vásquez, Márquez y García (2013) mencionan que de acuerdo a los resultados obtenidos en su estudio en México, derivado de un análisis de las medianas de los cambios en las cifras de los estados financieros y los cambios de los principales indicadores, no se presenta una diferencia significativa en los ratios financieros. Esta afirmación se apoya en el análisis realizado por Gómez, de la Hoz y de la Hoz (2011) a las entidades de Caracas, donde debido a que no había una diferencia sustancial entre la norma local y los criterios de las NIIF, no hubo un impacto significativo en los indicadores financieros (Torres, 2015). En este contexto, se puede resaltar que los resultados de la implementación dependerán, dentro de muchos aspectos, de los criterios contables locales adoptados previamente, del entorno legal, de la naturaleza de las organizaciones, de la ética y rigurosidad al elegir y aplicar los nuevos criterios, entre otros aspectos (Torres, 2015).

Finalmente, tomando como base las teorías analizadas, la importancia del análisis financiero, las necesidades del entorno y en respuesta al constante cambio generado por los procesos de globalización, las entidades deben adaptarse con rapidez a la nueva lectura y entendimiento de la información contable, que pueden alterar los indicadores de la gestión financiera, tal como sucede con el cambio de normativa que se viene dando a nivel internacional (Guevara y Correa, 2014).

4. Metodología

4.1. Muestra

Con la finalidad de determinar los efectos ocasionados en las cifras a los estados financieros y en consecuencia a los indicadores financieros de las entidades de gobierno, especialmente de los departamentos de Colombia, derivados de la aplicación del Marco Normativo para estas entidades, se tomó una muestra de la información financiera reportada al CHIP de los 32 departamentos, correspondiente a los años 2017 y 2018.

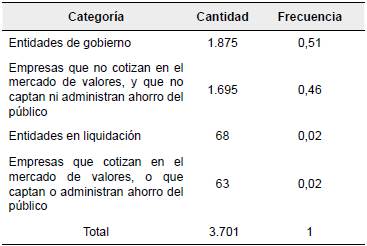

Teniendo en cuenta que de las cuatro categorías de entidades que compone el Régimen de Contabilidad Pública, tales como son las empresas que cotizan en el mercado de valores, o que captan o administran ahorro del público, las empresas que no cotizan en el mercado de valores y que no captan ni administran ahorro del público, las entidades de gobierno y las entidades en liquidación, son las entidades de gobierno las más representativas como se evidencia en la Tabla 3, se aborda el análisis desde el Marco Normativo para estas entidades en específico, particularmente para los departamentos de Colombia:

Tabla 3 Entidades sujetas al Régimen de Contabilidad Pública

Fuente: Elaboración propia con base en la información publicada por la CGN

Son 1.875 entidades sujetas al ámbito de aplicación del Marco Normativo para Entidades de Gobierno de conformidad con lo dispuesto por la CGN, basada en la clasificación de entidades emitida por el Comité Interinstitucional de la Comisión de Estadísticas de Finanzas Públicas (Contaduría General de la Nación, 2015), las cuales se componen de entidades para la administración central y la administración descentralizada, entre otras. La Tabla 4 indica un listado de las principales categorías de entidades que componen las entidades de gobierno:

En la Tabla 5 se detallan los impactos por transición al nuevo Marco de Regulación de los departamentos de Colombia, reflejando la importancia que representan estas cifras en el total del patrimonio que presentaban estas entidades antes de la aplicación de dicho Marco Normativo:

Tabla 5 Impactos por transición departamentos de Colombia (Cifras expresadas en miles).

Fuente: Elaboración propia.

De acuerdo con las cifras de la Tabla 5 se encuentra el interés en realizar el análisis del efecto que conllevó la aplicación del Marco Normativo de Entidades de Gobierno para los 32 departamentos de Colombia, dado que por su cantidad es posible llevar a cabo el estudio en la totalidad de las entidades de esta categoría; adicionalmente, se encuentra reportada la totalidad de la información necesaria de estas organizaciones en el CHIP, logrando así realizar el análisis completo para este tipo de entidades. En la Tabla 6, se presenta la muestra seleccionada para el trabajo de investigación con algunas de sus principales características.

Con la información del CHIP, se desarrolló una base de datos que se compone de información segregada por los elementos de los estados financieros, como activos, pasivos, patrimonio, ingresos y el excedente o déficit del ejercicio; adicionalmente otra base de datos, donde se desagregan las variaciones de los valores derivados de la aplicación de I cada norma contable y, finalmente, una base de datos donde se realizan algunos indicadores financieros, tales como de liquidez, endeudamiento, propiedad y rentabilidad.

4.2. Modelo

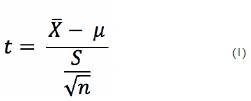

Se analiza la información financiera extraída del CHIP de los 32 departamentos de Colombia, correspondiente a los años 2017 y 2018, revisando el efecto en las cifras contables y por ende en los indicadores financieros, por medio de un análisis de diferencia de medias con base en el modelo utilizado por Stent et al. (2010), en el estudio realizado del impacto de la aplicación de las NIIF en Nueva Zelanda. Para el efecto, se realiza la prueba estadística t-student utilizada por Sánchez (2015) y Bens y Monahan (2008), con la finalidad de determinar la relación existente entre la variación de las cifras contables de los departamentos, por la aplicación del Marco Normativo para Entidades de Gobierno; dicha prueba se basa en la siguiente fórmula:

Donde:

= media de la muestra.

= media de la muestra.

U = media de la población.

S = desviación estándar,

n = tamaño de la Muestra.

Para efectos de lograr una adecuada interpretación de los resultados del análisis, se relacionan unos grados de significancia estadística, denotados como a o alfa. Estos oscilan entre 0,1 y 0,001, tal y como se indican en cada tabla del apartado resultados, los cuales corresponden a una calificación que permite afirmar que la diferencia observada entre las dos muestras de datos, son el resultado del efecto de su relación y no del azar.

Debido a que los datos no conservan un supuesto de normalidad, es decir, no son uniformes entre sí, se presenta la necesidad de realizar una transformación de estos, con la finalidad de que se estabilicen y se reduzca la distancia entre los mismos (Zhang y Yang, 2017). Las cifras de la información financiera objeto de análisis del presente trabajo son considerables y de diferente magnitud, es por ello que en algunos ítems se trabaja con las cifras expresadas en millones de pesos y, por otra parte, se busca una alternativa para hacer más comparable las cifras, haciendo uso de la metodología de Johnson y Johnson (2000), que busca una transformación de las cifras a causa de la existencia de la no normalidad en los datos y valores atípicos, que genera un sesgo en los resultados y afecta significativamente la estimación del modelo.

Los resultados de esta investigación se dividen en tres categorías: los resultados obtenidos para cada elemento de los estados financieros, los resultados enfocados en algunas normas contables y finalmente los efectos en algunos de los indicadores financieros. Las tres categorías tienen un análisis en común, el cual corresponde a la determinación de las variaciones del año 2018 con respecto al año 2017, para lo cual se efectúa la siguiente fórmula, tomando de base lo trabajado en el estudio de Nueva Zelanda de Stent et al. (2010):

Donde:

Y t : Saldo contable bajo el nuevo marco normativo.

Y(t-1): Saldo contable bajo el anterior marco normativo.

Para determinar los aumentos, se totaliza la cantidad de valores superiores en el año 2018 con respecto al año 2017; para definir las disminuciones, se totaliza la cantidad de valores inferiores en el año 2018 con respecto al año 2017; para determinar los no cambios, se suma la cantidad de resultados donde la variación de un año con respecto al otro fue de cero; es decir, que sus cifras permanecieron iguales. De lo anterior, se elaboran las proporciones de cada variación con respecto al total, para convertir cada resultado en porcentaje.

El alcance de la investigación será exploratorio, debido a que apenas se comenzó a aplicar el Marco Normativo para Entidades de Gobierno en el año 2018, y en consecuencia, es un tema que hasta ahora está comenzando a reflejarse en las cifras de los estados financieros. Adicionalmente, se pretende que a partir de la interpretación de los resultados obtenidos, se determine el efecto ocasionado en las cifras a los estados financieros y consecuentemente en los indicadores financieros de las entidades de gobierno, específicamente de los departamentos de Colombia, por la aplicación del Marco Normativo correspondiente emitido por la CGN.

4.3. Indicadores financieros

Teniendo en cuenta que el objetivo fundamental de las entidades de gobierno se enfoca en la definición, observancia y ejecución de políticas públicas, con el fin de generar una adecuada asignación de los bienes y servicios, incidir en la redistribución de la renta y la riqueza, y en el nivel de bienestar de la sociedad (Contaduría General de la Nación, 2015), y que por consiguiente estas entidades no buscan ser rentables o producir riquezas, se realiza el indicador de rentabilidad sobre el activo (ROA), con miras a evaluar el efecto en la eficiencia en el uso de los recursos. Por otra parte, se elaboran los indicadores financieros que de conformidad con el Decreto 1510 (2013), son planteados como requisito de revisión para participar como oferente en un proceso de contratación pública. Finalmente se toman otros dos indicadores, como lo son el capital de trabajo y la propiedad, debido a que como resultado del análisis, se observa una afectación importante de los mismos.

En la Tabla 7 se detallan los indicadores financieros básicos a considerar en el análisis, contemplando la categorización utilizada por Herrera, Betancourt, Herrera, Vega y Vivano (2016) y Nava (2009), en donde para los indicadores de liquidez se toman la razón corriente y el capital de trabajo; en los indicadores de endeudamiento se considera el nivel de endeudamiento y el índice de cobertura de intereses; en la categoría de propiedad, se toma el índice con el mismo nombre y finalmente para el análisis de rentabilidad se contempla el ROA; en esta tabla se señala, por cada indicador, la abreviatura utilizada para identificarlo en el presente trabajo, la fórmula realizada para su respectivo cálculo y algunos autores que los han utilizado en los análisis incorporados en sus estudios.

5. Resultados

5.1. Impactos en los elementos de los estados financieros

La Tabla 8 se encuentra dividida en tres secciones que pretenden analizar el efecto de la aplicación del Marco Normativo para Entidades de Gobierno, por elemento de los estados financieros de los departamentos (activo total, pasivo total, patrimonio, ingresos totales y excedente o déficit del ejercicio); la primera sección corresponde a las estadísticas descriptivas de las magnitudes de los cambios, como la media, mediana, desviación estándar y valores máximos y mínimos comprendidos en la muestra; en la segunda sección se registra la cantidad de departamentos en los cuales se presentaron variaciones en las cifras en términos porcentuales, refiriéndose a la proporción de cambios positivos, negativos o no cambio en la totalidad de los departamentos estudiados; finalmente la tercera sección se ocupa de los resultados obtenidos en la realización de la prueba estadística t - student.

Se observa que para los 32 departamentos el promedio de variación más alto por la aplicación del nuevo Marco Normativo, se obtuvo en los pasivos, con un aumento del 155%, y en concordancia con dichos resultados, el 50% de estos tuvo una variación por encima de 108%. Otro elemento con similar impacto es el excedente o déficit del ejercicio, el cual arrojó un promedio de variación positiva de 108%; un 50% de los departamentos presentó una variación por encima de 65% en este rubro. Es de anotar que el elemento con el promedio de variación más bajo (0,1%) corresponde a los ingresos totales; por su parte, para el caso de los activos, estos variaron en promedio un 29% y el 50% de los departamentos aumentaron sus activos en un 23%. Finalmente, el patrimonio disminuyó en promedio en un 5%, en donde el 50% de los departamentos disminuyeron su valor del patrimonio en un 4%.

Estos resultados son coherentes con lo hallado en el estudio de Lantto y Sahlstróm (2009), realizado en Finlandia, en donde concluyen que los resultados indican cambios positivos en las cifras del estado de resultados; es decir, unos ingresos mayores y una disminución en los gastos; sin embargo, evidencian cambios negativos en las cifras del estado de situación financiera, tales como aumentos en los pasivos y disminuciones en el patrimonio. Del mismo modo, esto se encuentra alineado con los resultados obtenidos por Stent et al. (2010) y Black y Maggina (2016), en sus estudios realizados en Nueva Zelanda y Grecia respectivamente, en donde ambos reflejan en sus resultados un aumento principalmente de los pasivos.

Adicionalmente, se puede observar la distancia entre el mayor y menor impacto, considerando inicialmente en los pasivos una variación mínima de 52% y una máxima de 734%; seguidamente, el excedente o déficit del ejercicio, presentó una variación mínima, la cual corresponde a una disminución del 569% y una máxima de un aumento del 720%. En el caso de los activos, la variación mínima fue una disminución del 33% y la máxima es un aumento de 133%; del patrimonio la variación mínima fue una disminución del mismo en un 96% y la variación máxima fue un aumento del 74%; en los ingresos la variación mínima corresponde a una disminución de este concepto en un 13% y la variación máxima fue un aumento en su valor en un 12%.

Se evidencia, además, que el porcentaje de los 32 departamentos que tuvieron aumentos, disminuciones o no cambios en cada uno de los elementos por la aplicación del nuevo Marco de Regulación, corresponde a lo siguiente: los activos aumentaron en el 87,50% de los departamentos y obtuvieron una disminución en el 12,50% de ellos; los pasivos aumentaron en el 93,75% de la población de muestra; este es el elemento que presentó un aumento en la mayoría de los departamentos, con tan solo el 6,25% de ellos que presentó disminuciones. Por otra parte, en lo que respecta al patrimonio, el 46,88% presentó aumentos en este rubro; sin embargo, el otro 53,13% presentó disminuciones; el excedente o déficit aumentó en el 62,5% de los departamentos y los ingresos aumentaron el 68,75% de ellos.

Sin embargo, es importante resaltar que la única variación que reflejó un grado estadístico de significancia entre 0,1 y 0,001, fueron los pasivos (Estadístico t = 2.29, P(T<=t) = 0,03), indicando así, que en lo que respecta al efecto de los demás elementos de los estados financieros analizados, no hay significancia estadística de que dichas variaciones son causa de la aplicación del nuevo Marco de Regulación.

El incremento en mayor proporción del pasivo total con respecto al activo total, afectará de forma negativa directamente el indicador del nivel de endeudamiento e indirectamente el indicador de propiedad y ROA; por su parte, el aumento de los activos impactará positivamente los indicadores de liquidez, siempre y cuando haya sido superior al incremento de los pasivos corrientes. En el caso del patrimonio, su variación afectará el indicador de propiedad, siendo positivos sus aumentos con respecto al activo total. Los ingresos y el excedente o déficit operacional impactarán el índice de cobertura de intereses y el ROA.

5.2. Impactos por norma contable

Con la finalidad de hacer comparables las cifras contables para analizar el efecto de la aplicación del Marco Normativo para Entidades de Gobierno en los departamentos, se realizaron agrupaciones para lograr hacer una similitud entre el año 2017 y 2018. En principio, cabe resaltar que se tomaron los datos netos; es decir, que a los activos que son objeto de depreciación, amortización y deterioro de valor (para el caso del año 2018), a su costo de adquisición se les disminuyeron dichos conceptos, salvo las excepciones que se mencionan en los párrafos siguientes.

En lo que respecta a las cuentas por cobrar, en el año 2017 se presentaban incorporados en este concepto los préstamos por cobrar; adicional a ello, las rentas por cobrar se encontraban en otro grupo contable; para hacer este rubro comparable con el año 2018, se excluyen los préstamos por cobrar, los cuales, en el año 2018 se encuentran en un grupo diferente y se adicionan las rentas por cobrar, debido a que en el año 2018 estas se encuentran incluidas en las cuentas por cobrar.

En el año 2017, en las propiedades, planta y equipo se encontraban incluidas las propiedades de inversión; en el año 2018 estas están en un grupo contable diferente, por lo tanto, se excluyeron de las propiedades, planta y equipo en el año 2017; sin embargo, debido a que no era posible identificar qué parte de la depreciación correspondía al rubro de propiedades de inversión, para efectos del análisis, las propiedades de inversión se tomaron por su valor bruto, es decir, sin descontar de su costo de adquisición el valor de su depreciación y deterioro acumulado (este último aplicable para el año 2018).

Para el caso de la norma de emisión de títulos de deuda, en el año 2017 este concepto no se encontraba en un único grupo contable identifiable; sin embargo, se pudieron identificar los rubros en los cuales se encontraban estos conceptos, en donde se detectó que únicamente se tenía saldo en la subcuenta de otros bonos y títulos emitidos, ubicada en el grupo de los préstamos por pagar; por tanto, se tomó esta subcuenta por separado como emisión de títulos de deuda, y se excluyó de los préstamos por pagar en el año 2017.

Cabe resaltar que hay normas generales que no afectan directamente a una cuenta contable identificable, como lo son los efectos en las variaciones en las tasas de cambio de la moneda extranjera, presentación de estados financieros, consolidación de estados financieros, información financiera por segmentos, políticas contables, cambios en las estimaciones contables y corrección de errores, así como hechos ocurridos después del periodo contable, por lo cual no es posible analizar los efectos para estas normas. Los valores máximos y mínimos resultan de la realización de estadísticas descriptivas elaboradas para el año 2018, los porcentajes de las variaciones de aumentos, disminuciones y no cambio, se determinan de conformidad a lo planteado en el modelo del presente trabajo, señalando la proporción de cada variación en la totalidad de los departamentos.

En la Tabla 9 se realizó una agrupación de las cifras de los estados financieros por cada norma establecida en el Marco Normativo para Entidades de Gobierno; fue posible realizar el estudio respecto a 31 normas de las 38 que componen dicha normativa, debido a que se excluyeron las normas de instrumentos derivados y recursos naturales no renovables, ya que ningún departamento posee saldo en estos conceptos; adicionalmente, tampoco se incorporan las normas de arrendamientos, costos de financiación y deterioro de valor de activos fijos, a razón de que estos conceptos se encuentran inmersos en otras cuentas contables ya abarcadas por otros rubros analizados; finalmente, no se incluye acuerdos conjuntos y activos biológicos, debido a que no es posible identificar por separado estos conceptos en el año 2017.

Tabla 9 Efecto por norma contable (Mínimos y máximos expresados en millones de pesos).

Fuente: Elaboración propia.

Las normas que generaron un impacto en las cifras de todos los 32 departamentos de Colombia, ya sea por concepto de reclasificaciones o a cambios en la medición, corresponden a las cuentas por cobrar, las propiedades, planta y equipo, las cuentas por pagar, los beneficios a los empleados, las provisiones y los ingresos de transacciones sin contraprestación. Por su parte, las normas que no surtieron un efecto en la mayoría de los departamentos, atañen a los préstamos por cobrar, las inversiones en entidades de liquidación, las propiedades de inversión y la emisión de títulos de deuda.

En el estudio realizado en Nueva Zelanda por Stent et al. (2010), se evidencia una mayor cantidad de variaciones derivadas de la norma de instrumentos financieros en lo que a las NIIF se refiere; esta categoría abarca conceptos como el efectivo, las cuentas por cobrar y pagar, las inversiones de administración de liquidez y los instrumentos derivados. Contrastado con los resultados de este trabajo, todos los departamentos de Colombia presentaron variaciones en los valores de las cuentas por cobrar y por pagar, derivado de la aplicación de estas normas; sin embargo, el valor de las inversiones de administración de liquidez no varió en el 50% de los departamentos.

En su mayoría, los activos se vieron afectados positivamente, aumentando su valor con respecto al año 2017; las cifras más representativas, las cuales impactaron a un 75% de los departamentos en ambos casos, corresponden a las cuentas por cobrar y a las propiedades, planta y equipo, en donde, en el primer rubro, puede deberse principalmente a la reclasificación del concepto de rentas por cobrar a este grupo contable, el reconocimiento de algunos conceptos de conformidad con el Marco Normativo para Entidades de Gobierno y la eliminación de la provisión de deudores. En lo que respecta a las propiedades, planta y equipo, su aumento puede ser el resultado de la medición al valor de mercado de los activos o al costo de reposición en la fecha de transición, y por el reconocimiento de activos en este rubro que cumplen con las características para ser propiedades, planta y equipo según el nuevo Marco de Regulación.

Esto se ve alineado por los resultados obtenidos en el estudio realizado por Mesa, Osorio y Mesa (2018) presentado en el VII Encuentro colombiano de gestión universitaria, sobre el impacto patrimonial por la transición al nuevo Marco de Regulación de las Universidades de Colombia que componen el Sistema Universitario Estatal - SUE, las cuales corresponden a entidades de gobierno, en el cual se concluye, que uno de los principales impactos positivos es el aumento del valor de las propiedades, planta y equipo, para quienes optaron por la medición a valor de mercado o costo de reposición de esta categoría de activos.

Los activos que fueron afectados negativamente, se relacionan con los activos intangibles, los cuales disminuyeron en un 47% de los departamentos, posiblemente como resultado de un análisis del cumplimiento de los criterios para el reconocimiento de un activo en esta categoría; por su parte, las inversiones en asociadas, con un efecto negativo en el 47% de los departamentos, pudo deberse a las reclasificaciones de las inversiones patrimoniales a otros tipos de inversiones, tales como controladas, negocios conjuntos e inversiones de administración de liquidez al costo, según la intención y la participación de los departamentos en dichas entidades. Finalmente, los bienes históricos y culturales se disminuyeron en el 38% de los departamentos, probablemente por la desincorporación de activos que no cumplían con los requisitos de reconocimiento de esta categoría como la posesión de actos administrativos que les brinde dicha condición.

En lo que respecta a los resultados obtenidos referentes a la variación en los bienes históricos y culturales, estos se encuentran alineados con los resultados del estudio realizado por Mesa et al. (2018), en donde resaltan que el valor de los bienes históricos y culturales tuvo una variación significativa en algunas de las universidades analizadas de Colombia, debido a que se realizaron reclasificaciones desde esta categoría hacia las propiedades, planta y equipo, a causa de que por su destinación cumplen con la definición para ser clasificados en esta categoría; por otra parte, es posible que se hayan desincorporado bienes históricos y culturales, debido a que no poseían una medición fiable para ser reconocidos en los estados financieros.

En lo concerniente a los pasivos, los dos principales rubros que disminuyeron su valor, corresponden a las provisiones en el 78% de los departamentos, y las cuentas por pagar en el 47% de los mismos; los primeros, posiblemente se debe a la medición fiable de los conceptos que daban origen a una provisión, omitiendo aquellos de los cuales no se podría obtener una medición fiable; asimismo, de este análisis probablemente se derivan afectaciones en las cuentas de orden. En lo que respecta a las cuentas por pagar, es posible que dicha disminución se deba a reclasificaciones por cambios de cuentas contables de conformidad con el Catálogo General de Cuentas emitido por la CGN.

Sin duda, el pasivo más afectado en los departamentos, corresponde a los beneficios a los empleados posempleo, relacionados con el pasivo pensional de estas entidades de gobierno, a razón del reconocimiento del pasivo real por este concepto resultante del cálculo actuarial exigido por la norma, ya que con el régimen precedente no se reconocía la totalidad del pasivo, debido a que una parte del saldo se contrarrestaba con la amortización de este, con base en las disposiciones normativas relacionadas en la Ley 549 (1999), por la cual se crea el Fondo de Pensiones Territoriales (FONPET) y se define la presentación sistemática del pasivo pensional hasta el año 2029. Siendo esta obligación la más cuantiosa en gran parte de los departamentos, se origina un alto impacto negativo con afectación al patrimonio.

Afirmando lo anterior, Caicedo (2016) realizó un trabajo sobre el impacto de la aplicación de las normas internacionales en el pasivo pensional del sector público, en donde se determinó que el valor que debería ser reconocido, adicional al que hoy está, alcanza la suma de $319,1 billones, es decir, un impacto negativo en el patrimonio del sector público de un 39,8% del PIB adicional. Alineado con lo planteado por Caicedo (2016), Mesa et al (2018), afirman que para la mayoría de universidades que componen el SUE, los beneficios a los empleados fueron de los rubros más afectados, derivado de la implementación del Marco Normativo para Entidades de Gobierno.

Producto de lo anterior, se pueden observar las causales del aumento de los activos en general, como consecuencia de los efectos positivos que ha traído la aplicación de la nueva normativa en los activos; por su parte, se evidencian los beneficios a los empleados como principal razón para el aumento de pasivos en general, ocasionando un impacto negativo neto en el patrimonio, ya que el aumento de pasivos fue mayor al aumento de los activos.

Como resultado del aumento de los activos en general, se esperaría una disminución en el indicador de propiedad y el nivel de endeudamiento; sin embargo, debido a que el pasivo total aumentó en mayor proporción que el activo total, este último indicador tendería a aumentar. Por su parte, derivado del aumento de los activos corrientes en mayor proporción que los pasivos corrientes, principalmente como lo son las cuentas por cobrar y los inventarios en el caso de los activos corrientes, y las cuentas por pagar para los pasivos corrientes, en la mayoría de los departamentos, se esperaría una mejoría en el índice de la razón corriente y el capital de trabajo.

5.3. Impactos en los indicadores financieros

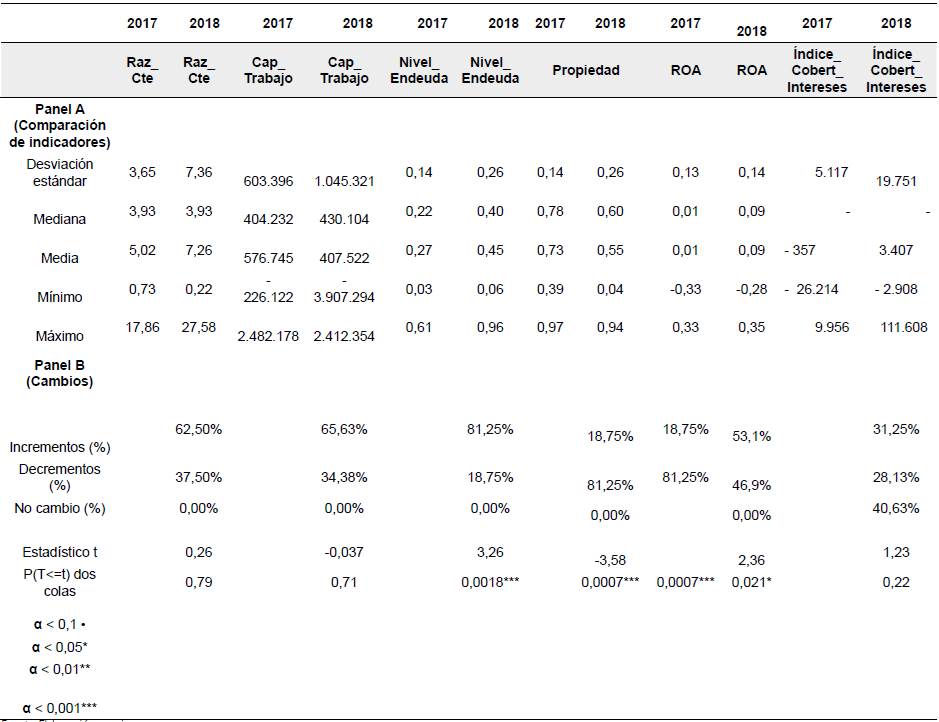

En la Tabla 10 se presentan los resultados enfocados al análisis del efecto de los cambios en las cifras a los estados financieros por la aplicación del nuevo Marco Normativo sobre algunos de los indicadores financieros básicos. Esta se divide en dos paneles: un panel A que se compone de las estadísticas descriptivas de los resultados de cada indicador en cada año, un panel B con las variaciones de los resultados de estos indicadores del año 2018 con respecto al año 2017 y finalmente los resultados de la prueba estadística t - student.

Tabla 10 Efecto en indicadores financieros . (Cifras capital de trabajo expresadas en millones de pesos).

Fuente: Elaboración propia.

El nivel de endeudamiento aumentó de un promedio de 27% a 45%, es decir, 18 puntos porcentuales, en concordancia con el aumento del pasivo total con respecto al activo total indicado en la Tabla 8. Para el año 2018, en promedio, el 45% del activo es financiado con pasivos de corto y largo plazo, y tuvo un aumento en el 81% de los departamentos de Colombia. Este análisis es estadísticamente significativo (Estadístico t =3,26, P(T<=t) = 0,0018). Esto se ve alineado con los resultados obtenidos en el estudio realizado por Lantto y Sahlstrom (2009) en Finlandia, en donde concluyen que hubo un incremento negativo en relación a las partidas de la deuda, lo que conllevó a una afectación en los índices de apalancamiento financiero, agregando que las disminuciones de los índices de liquidez pueden explicarse por el aumento de los pasivos corrientes.

Por su parte, en promedio, el indicador de propiedad disminuyó un 18%, debido a que pasó de un 73% a un 55%, en el 81% de los departamentos, indicando que estos financian en menor medida sus activos con recursos propios, es decir, alineados con el efecto del indicador del nivel de endeudamiento, los departamentos pasaron a financiar la mayor parte de sus activos con acreedores, (Estadístico t =-3,58, P(T<=t) = 0,0007).

El ROA tuvo un aumento en promedio del 8%, pasando del 1% al 9% en el año 2018, en el 53% de los departamentos, lo que quiere decir que los activos de los departamentos están generando más rentabilidad por ellos mismos en el año 2018 con respecto al año 2017, (Estadístico t =2,36, P(T<=t) = 0,021).

En lo que concierne a los indicadores de razón corriente, capital de trabajo y cobertura de intereses, estos no presentaron un grado de significancia estadística, por lo tanto, esto indica que no se puede asegurar que la variación sufrida por estos indicadores en los departamentos se debe a la aplicación del Marco Normativo para Entidades de Gobierno.

En la Tabla 8 se pueden observar unos mínimos y unos máximos muy distantes, lo que indica que los efectos en la aplicación del nuevo Marco Normativo pueden impactar en mayor medida a algunos de los departamentos más grandes en lo que a sus cifras contables se refiere y en menor medida a los departamentos más pequeños; por consiguiente, es importante considerar los efectos por departamento de forma individual, para analizar la variación de cada uno de ellos, considerando las características particulares de cada uno.

Teniendo en cuenta que la salud financiera de una entidad de gobierno es evaluada por entidades financieras para el otorgamiento de créditos, así mismo es tenida en cuenta para la participación de procesos licitatorios, es importante señalar que a pesar de que hubo un aumento generalizado en los activos, los pasivos incrementaron en mayor proporción, por lo tanto, indicadores como el nivel de endeudamiento y la propiedad se vieron afectados negativamente, indicando una menor capacidad de endeudamiento a causa de un crecimiento importante de sus pasivos. Estos resultados se encuentran alineados en un estudio realizado en chile, sobre la implementación de la nueva normativa, mencionando que ha impactado los indicadores de endeudamiento, rentabilidad y liquidez, afectando directamente la asignación de créditos para las entidades que aplicaron esta normativa (Torres, 2015). Finalmente, no se puede afirmar que con la aplicación del Marco Normativo para Entidades de Gobierno se presentó afectación en los indicadores de liquidez, así como tampoco en el índice de cobertura de intereses de los departamentos de Colombia.

6. Conclusiones

La adopción de los estándares internacionales de información financiera es un tema de actualidad, el cual ha generado preocupación y altos esfuerzos operativos, que llevan a realizar cambios en las cifras contables presentadas en los estados financieros y, por ende, en los resultados de los indicadores, a razón de ser el insumo principal para su cálculo. Para los departamentos, es de gran utilidad la evaluación de los indicadores, principalmente para la participación en procesos licitatorios, siendo este uno de los requisitos que se analizan para evaluar la idoneidad del proponente; también son revisados para el otorgamiento de créditos, entre otros aspectos. Es importante mencionar que es necesario que los departamentos se preocupen por tener unas finanzas sanas, que se encuentren asociadas con la sostenibilidad de la entidad de gobierno en el tiempo y la eficiencia respecto a la aplicación de los recursos en proyectos de bienestar para su comunidad.

La aplicación de los estándares internacionales es un tema que apenas se está reflejando en las cifras a los estados financieros; por esta razón, este es uno de los primeros trabajos relacionados con el tema, en específico en lo que respecta a los departamentos de Colombia, reconocidos como entidades de gobierno; para el efecto, se tomó literatura relacionada con las NIIF en el sector privado, en aspectos que se podrían asimilar a las normas del sector público (NICSP). En Colombia, el año 2018 fue el primer año de aplicación del Marco Normativo para Entidades de Gobierno, por lo tanto, solo fue posible realizar el análisis del año 2018 con respecto al año 2017, lo cual limita la posibilidad de realizar análisis por tendencias considerando varios años; adicionalmente, a causa de la transición, se presentó dificultad en la comparabilidad de las cifras, conllevando a la depuración de los conceptos para poder realizar el estudio.

Como resultado del análisis realizado, se resalta que los pasivos surtieron un aumento significativo de forma generalizada en los departamentos, a causa de la aplicación del Nuevo Marco Normativo, ocasionando una afectación en los indicadores de endeudamiento, propiedad y rentabilidad. En consecuencia, este efecto en los indicadores mencionados, principalmente los de endeudamiento, afectan la salud financiera de los departamentos para la evaluación en los procesos licitatorios, y la revisión de la capacidad de endeudamiento en el otorgamiento de créditos tanto de bancas nacionales como extranjeras.

Del presente trabajo de investigación pueden surgir diversas líneas de investigación, replicando este mismo análisis en otras categorías de organizaciones que conforman las entidades de gobierno, pudiendo generar así un comparativo entre los estudios que se han realizado en Colombia, referentes al impacto de la aplicación de esta nueva normativa, y llegar a una conclusión de los impactos más generalizados. En este orden, es aplicable el mismo análisis en las otras categorías de entidades sujetas al Régimen de Contabilidad Pública, abarcando así el impacto de la aplicación del nuevo Marco Normativo en el sector público colombiano. Adicionalmente, esta investigación da pie a realizar un estudio más cualitativo de las posibles causas de las variaciones resultantes presentadas en este trabajo, debido a que se pueden identificar las variaciones de las cifras y los resultados de los indicadores financieros, a causa de la aplicación de la nueva regulación en los departamentos, pero no se precisan de manera específica las causas puntuales de dichas variaciones.