Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introdução

O descobrimento do ouro foi um episódio catalisador, por provocar transformações fundamentais no desenvolvimento da dinâmica colonial brasileira do século XVIII. A transferência do centro administrativo da colônia, da cidade de Salvador para o Rio de Janeiro, em 1763, pode ser explicada por esse contexto de transição pelo qual passava a economia do Brasil na segunda metade dos Setecentos. Esse movimento não foi um “projeto pré-concebido”, mas sim fruto de um longo processo (Bicalho 41).

Por sua vez, Salvador, mesmo passando por uma série de mudanças e de aperfeiçoamento na malha urbana, não conseguiu se manter como o centro político da América portuguesa (Ribeiro 38), ainda que mantivesse um próspero fluxo econômico e social, inclusive com o comércio negreiro (Souza 121)3. Além disso, houve a reorientação político-administrativa, a qual necessita da garantia da segurança de espaços populosos e economicamente estratégicos para o império (Ribeiro 38), como as fronteiras do extremo sul da América, envolvido em conflitos com os espanhóis. Outros, sim, juntaram-se a tais circunstâncias as oscilações do preço do açúcar e as novas dinâmicas mentais e intelectuais, que eram impostas pelas ideias liberais e iluministas e ganhavam força nas estruturas políticas e administrativas globais. Nesse sentido, a dimensão econômica colonial já não era mais a mesma do início do século XVIII e, consequentemente, seus espaços político-econômicos foram ajustados4.

Esse cenário de importantes mudanças também pode ser acompanhado através do comportamento dos indicadores fiscais das últimas décadas do século XVIII. Jorge Pedreira aponta que os registros disponíveis indicam que as transferências diretas das colônias sofreram um declínio acentuado, apesar de a economia brasileira estar vivendo um renascimento agrícola. Contudo, esse fato poderá ter sido parcialmente compensado pelo aumento das receitas alfandegárias (Pedreira 75).

Em vista disso, após a Guerra da Independência dos Estados Unidos e, principalmente, depois das guerras europeias decorrentes da Revolução Francesa, Portugal se beneficiou com os problemas que afetaram outras potências e o seu comércio ultramarino prosperou. De uma forma ou de outra, Pedreira afirma que o império gerou quase 65% das receitas alfandegárias (Pedreira 75). Um exemplo é o comportamento da dízima da Alfândega (Fernandes, Império e colonização; Sá; Sá y Fernandes). A dízima era o principal tributo arrecadado no Rio de Janeiro e na Bahia, e refletia a pujança da renda interna, pois era cobrada sobre produtos importados. Consequentemente, quanto maior a arrecadação, provavelmente, melhor o desempenho da economia da região na medida em que o volume de importações está ligado à capacidade de compra local. Essa que, cada vez mais, não estava ligada (exclusivamente) ao desempenho das exportações.

A dízima da alfândega representava uma proxy da renda local, além de espelhar os movimentos no principal local da vida econômica: o porto. Com base nessas características, o objetivo do presente artigo é analisar os dados da arrecadação da dízima da Alfândega carioca e baiana, entre 1769 e 1806, visando interpretar, através desses subsídios, uma parte importante da dinâmica local e, mais do que isso, buscar entender o contexto de consolidação do centro-sul ao longo da segunda metade do XVIII.

No plano da organização, esse texto está dividido em três partes, além desta introdução. A primeira versa sobre a cronologia da implementação das alfândegas na Bahia e no Rio de Janeiro, assim como sua operacionalidade na cobrança do gravame. A seção seguinte apresenta os dados coletados da arrecadação da dízima das Alfândegas do Rio de Janeiro e Bahia. Por fim, foram construídas considerações finais sobre os resultados encontrados.

As alfândegas carioca e baiana: histórico e operação

O objetivo da presente seção é apresentar o histórico do sistema alfandegário português e de como foi transplantado para sua colônia na América, com destaque para as cidades do Rio de Janeiro e Salvador.

João Cordeiro observa que o sistema alfandegário lusitano se baseou, desde o início, em um direito uniforme sobre as importações, a dízima. Nesse sentido, em Portugal do século XIII, esse tributo surge como direito inerente ao Rei, tendo a Coroa especial cuidado em não alienar ou não o deixar cair na mão dos donatários (Pereira 7).

Tempos depois, no princípio do século XVI, Portugal encontrava-se aparelhado com uma estrutura homogênea cujo funcionamento regular era assegurado por oficiais régios, obedecendo às leis gerais, às práticas da Fazenda Real e aos instrumentos legislativos específicos das alfândegas. Continuava-se a cobrar em todo o território continental o imposto geral — a dízima — que, como direito real sobre o comércio internacional, remontava aos primeiros tempos da Monarquia (Pereira 7).

Vitorino Magalhães Godinho descreve que, depois da Restauração (1640), as alfândegas e portos secos, consulado, tabaco e sal representavam 54 % do total das receitas das finanças públicas no Reino Unido. Também, ao longo do século XVIII, as Alfândegas ocupavam as principais fontes de receita, juntamente com o ouro do Brasil, o tabaco, o pau-brasil e o sal (Godinho 70-72).

Jorge Borges de Macedo afirma que são dois os principais recursos do Estado português até meados do século XX: como produto, os tabacos; como instituição, as alfândegas. Bastaria lembrar que, para Fernão Lopes e para o esclarecimento dos seus contemporâneos, bastou a referência do rendimento acumulado pela alfândega de Lisboa para dar a medida dos recursos financeiros do Reino de Portugal. O mesmo recurso usou João de Barros para o século XVI. E, na verdade, é frequente a tentativa de consulta dos dados alfandegários para definir índices de referência aos meios financeiros dessa natureza (Macedo 5).

Em matéria de alfândegas, de sisas ou de décimas, António Manuel Hespanha indica que, nas finanças portuguesas dos séculos XVII e XVIII, não existiam privilégios para os nobres. A importância relativa das rendas alfandegárias no conjunto da tributação era muito grande, mas esse fato foi objeto de juízos desencontrados. Por exemplo, enquanto D. Luís da Cunha criticava o fato de Portugal viver às custas do exterior, relacionando a falta de operosidade dos moradores que ali viviam com a insuficiência do castigo fiscal, o pensamento mercantilista propõe as alfândegas como fator de proteção das indústrias do Reino (Hespanha 92-109).

Jorge Braga de Macedo, Álvaro Ferreira da Silva e Rita Martins de Sousa apontam que as alfândegas e os monopólios da Coroa permaneceram durante o século XVIII. Percebe-se que existiu um aumento de 100 % em relação às receitas de 1716, mesmo com os monopólios do tabaco, do ouro e dos diamantes brasileiros, se comparadas com o período de 1762-1776 (época pombalina). Nesse aspecto, a concentração do sistema fiscal é também evidente no caso das alfândegas, em Lisboa, sendo a capital o porto fundamental do Reino, a principal entrada da rede comercial atlântica, concentrando a maior parte do comércio externo. O controle dessa dinâmica comercial minimizou os custos de transação das cobranças de impostos, explicando a importância das receitas aduaneiras no século XVIII (Macedo et al. 14-15).

Maria de Fátima Reis demonstra que o movimento portuário exige, para além de um cais que facilite a entrada e saída de embarcações, os meios para uma logística complexa, de que são exemplos os arsenais e armazéns, que viabilizam o necessário controle régio sobre as operações comerciais. Ou seja, permitem a tributação e fiscalização alfandegária. Convém, contudo, ter em conta a especificidade do porto de Lisboa, no contexto do movimento portuário nacional e a necessária comparação de estudos que permitam entender a formação dos sistemas portuários nos espaços europeu, americano e asiático (Reis). Havia uma pluralidade de alfândegas dentro da Alfândega de Lisboa, que eram autônomas: Alfândega Grande de Lisboa, Casa da Índia, Alfândega do Tabaco e Alfândega das Setes Casas (Silva 207-208). Essas diferentes repartições tinham como objetivo fiscalizar e taxar todas as embarcações que entravam no porto (Fernandes, Império e colonização 23).

Na América, a Coroa portuguesa buscou implantar aduanas nas principais capitanias e determinou que apenas nesses locais fosse permitido o desembarque de mercadorias. Com o fracasso das capitanias hereditárias e a imposição do Governo-geral em 1548, um novo modelo administrativo buscou restabelecer e reforçar a colonização. No bojo dessa mudança, um regimento foi entregue a Antônio Cardoso de Barros, designado provedor-mor da Fazenda e incumbido de implantar alfândegas, tanto na Bahia, sede do governo, como em outras capitanias, onde seria possível a tributação sobre o comércio.

Para esse fim, foi determinado que o provedor-mor da Fazenda fizesse uma visita para tomar ciência da situação financeira daquelas localidades e ainda verificar os tributos cobrados sobre as mercadorias que lá chegavam, quem os pagava e de que forma era feita a cobrança (Sá 32). Nesse primeiro momento, todos os provedores de capitanias, que juntamente acumulavam a função de juízes da alfândega, estavam subordinados à autoridade do provedor-mor da Fazenda Real da Bahia (Mendonça 94-95).

Ressalta-se que era a aduana costeira, no dizer de Eulália Lobo, que possibilitava ao Estado português o domínio da arrecadação fiscal (Lobo 19). Esta arrecadação era importante para a defesa do território5, já que seus recursos eram utilizados para o pagamento dos soldados, para a construção e preservação de fortalezas. Vale lembrar que os direitos sobre o comércio permitiam a extração quase direta de ganhos fiscais pela monarquia (Puntoni 90).

Nesse sentido, Valter Lenine Fernandes afirma que a fiscalidade teve um papel relevante na formação e consolidação do Estado português, sendo essencial para a colonização da América Lusa, uma vez que através dos recursos oriundos do sistema tributário, foi possível manter todo o aparato administrativo e a defesa do território do ultramar. Tal afirmativa vai ao encontro do que defende Angelo Carrara. Para o autor, a manutenção do Estado requer tanto a sustentação financeira das estruturas administrativas, como a reprodução do próprio modelo de representação política, aqui entendida como a tradução dos interesses de determinados grupos na sociedade, os quais desempenham importante papel para a economia do país (Carrara, Fiscalidade 6). Diante disso, é possível, através desse cenário, entrever a alfândega como peça essencial de uma engrenagem fiscal de extração de recursos, uma vez que é a instituição responsável pela cobrança dos tributos provenientes da circulação de mercadoria promovida por grupos de homens de negócio, que comporia uma das principais rendas da Coroa (Fernandes, “A formação” 36-37).

Durante o período da União Ibérica, em 1587, um novo Foral da Alfândega foi instituído. Tal marco legislativo serviu como orientação para todas as alfândegas do Reino e do Império português (Sá 32).

Nos séculos XVI e XVII, as alfândegas contavam com uma estrutura modesta em relação ao que se viu no século XVIII, não possuindo um corpo próprio de funcionários, já que os oficiais da Provedoria da Fazenda Real (Salgado; Sanches) exerciam funções aduaneiras. Além da cobrança de tributos, eram também responsáveis pela fiscalização de entrada e saída de embarcações (Lencastre) nos portos das capitanias. A Alfândega servia, ainda, como um tribunal do comércio, já que era competência do juiz da alfândega julgar ações cíveis que envolviam mercadores em relação à entrega de mercadorias, cargas, descargas de navios, fretes e avarias, comércio e navegação, atos de mercadores que trouxessem mercadorias por mar, crimes ou feitos cíveis em que os réus fossem os oficiais da alfândega (Sá 174).

Foram acirradas as disputas entre os vassalos, integrantes da elite colonial, para a ocupação de cargos na alfândega, já que seus ocupantes também se tornavam responsáveis pelo controle do comércio e de ganhos gerados para a Fazenda Real (Sá 156).

Até as primeiras décadas do século XVIII, a dízima era cobrada seletivamente, ficando as mercadorias oriundas do Reino isentas do seu pagamento. Tal tributo podia ser cobrado em espécie ou em mercadorias na relação de um para dez e, como não existia uma pauta com os valores a serem cobrados, cabia aos oficiais alfandegários, com auxílio de avaliadores, estabelecerem a cotação dos produtos (Sá 147).

As mercadorias arrendadas como pagamento da dízima eram avaliadas, postas em pregão público e vendidas ao homem de negócio que oferecesse o maior lance. Toda operação comercial era registrada em livro próprio da alfândega, escriturada como receita, contendo os dados do arrematante e o valor da negociação (BNRJ, códice 1 - 18-13-1). Para Miguel Dantas da Cruz, os rendimentos provenientes da dízima e da pesca da baleia constituíam as únicas receitas que entravam diretamente nos cofres da provedoria da Fazenda e tinham aplicação certa. Além disso, o autor indica que a dízima, arrendada todos os anos, além de servir para cobrir a folha civil, a folha eclesiástica e outras despesas menores, era também empregada no pagamento das fardas dos soldados (Cruz 162-163).

No final do século XVII, uma nova conjuntura se impôs, com a descoberta de veios auríferos nos sertões da colônia e a necessidade de se reforçar a vigilância e segurança do território diante de ameaças externas e a cobrança da dízima sofreu uma inflexão, passando a ser cobrada no Rio de Janeiro sobre todas as mercadorias que entrassem naquele porto, independentemente de sua origem. Nessa perspectiva, Valter Lenine Fernandes aponta que, com o passar do tempo, algumas alterações se tornaram necessárias frente às novas circunstâncias. A cobrança da dízima das mercadorias vindas do Reino e o maior número de mercadorias para o despacho, em razão do grande afluxo de pessoas para a região mineradora, fizeram com que a aduana carioca tivesse que se reestruturar, a fim de agilizar os procedimentos e evitar os descaminhos. Assim, dentre as alterações sofridas no século XVIII, destacam-se a criação de novos cargos e o aumento do número de funcionários aduaneiros. Além disso, a função de Juiz e Ouvidor da alfândega foi desvinculada do cargo de Provedor da Fazenda Real, em razão das muitas ocupações que lhes foram acrescidas devido à nova incidência tributária, à oficina do quinto do ouro, à utilização de uma pauta para cobrança da dízima (Fernandes, “A formação” 23).

Como parte integrante de um projeto de modernização do reinado de Dom João V, a alfândega sofreu uma reforma na nomeação de oficiais dedicados à tributação do comércio. Aos poucos, as indicações de membros da elite vinculada aos proprietários de terras foram dando lugar aos comerciantes que mantinham negócios na região. Na segunda década do século XVIII, a cobrança que até então era de responsabilidade direta da Fazenda Real passou a ser atribuída aos contratadores, homens de negócio que arrematavam o imposto no Conselho Ultramarino (Fernandes, Império e colonização 44), e o pagamento da dízima das mercadorias passou a ser admitido exclusivamente em dinheiro.

Tal mudança na forma de cobrança atendia a interesses também dos homens de negócio do Reino. Na primeira década dos Setecentos, o morador da cidade chamado José Pereira de Araújo fez uma petição ao monarca D. João V, através do Conselho Ultramarino, afirmando que, pelo que a experiência já havia mostrado, seria mais lucrativo para a Coroa que tal tributo passasse a ser arrendado por contratos a particulares, já que as rendas reais demonstravam maior crescimento por esse meio, do que quando cobradas pela própria Fazenda Real (Fernandes y Sá).

Os Conselheiros aceitaram a proposta e sugeriram, então, ao Rei D. João V, que mandasse pôr em pregão o contrato da dízima da Alfândega daquela cidade por um período de três anos (Fernandes y Sá). Esse contrato era assinado na metrópole, perante o Conselho Ultramarino. Normalmente, sua vigência era iniciada no primeiro dia de janeiro do primeiro ano e terminava no dia trinta e um de dezembro do último ano do triênio. Isso ainda dava ao contratador o direito de arrecadação sobre três frotas da cidade de Lisboa e do Porto. Podia ser operado por uma única pessoa ou por um consórcio e envolvia valores vultosos (Fernandes y Sá).

O primeiro contrato da dízima da alfândega do Rio de Janeiro foi arrematado, no ano de 1711, por Antônio Pereira Pinto, mas foi inviabilizado em virtude da invasão francesa. Assim, a arrematação se concretiza somente em 1720, no Conselho Ultramarino, com o homem de negócios José Ramos da Silva.

Na Bahia, em 1711, no mesmo ano em que os franceses invadiram o Rio de Janeiro, despertando preocupação da Coroa portuguesa com a segurança da sua colônia Americana, houve a primeira tentativa de imposição da dízima alfandegária, que foi recusada pela população local, ocasionando uma rebelião conhecida como Motim do Maneta. Somente três anos depois, finalmente, a cobrança passou a ser executada (Salles), quando o Marquês de Angeja assumiu como vice-rei e propôs aos oficiais da Câmara de Salvador, aos moradores da cidade e aos homens de negócio que se atendesse a ordem real, usando para tal de “suavidade e cautelas” (Fernandes y Sá).

O primeiro contrato visando à arrecadação da dízima da alfândega baiana foi firmado com Vasco Lourenço Veloso, no ano de 1722 (Salles; Cardoso).

No Rio de Janeiro, em 1750, depois de três décadas de cobrança da dízima sendo feitas por contratadores, foi celebrada a última arrematação no Conselho Ultramarino. José Bezerra Seixas, homem de grosso trato e grande crédito, selou o contrato pela quantia de quinhentos e seis mil cruzados, tendo como seu fiador Caetano do Couto Pereira, outro homem de negócio, envolvido com contratos dos direitos do subsídio dos vinhos e azeites doces do Rio de Janeiro (Carta da Mesa dos Homens de Negócio de Lisboa). Na Bahia, o último contrato da dízima da alfândega foi arrematado por José de Amorim Lisboa e teve duração de seis anos, de 1754 a 1759. O valor anual foi fixado em 82:069$166 réis e teve como fiador Joaquim José Vermuele (Carta da Mesa dos Homens de Negócio de Lisboa).

No fim da década de 1750, encerrou-se um período em que a dízima estava sendo arrematada por particulares. Apesar de, a princípio, a Coroa ter lucrado com esse sistema, uma vez que lhe era garantido um valor fixo pelo tributo, a nova política praticada no governo de D. José previa um controle maior sobre as finanças do Estado. Tal medida decorreu também do mau desempenho de alguns contratadores em razão da fraca atuação de seus administradores e procuradores na colônia, da dificuldade em lidar com os devedores do tributo da dízima e com a fiscalização dos oficiais régios, a fim de evitar a condescendência desses com os descaminhos (Fernandes y Sá).

Em resumo, Portugal procurou transplantar as alfândegas para sua colônia na América e, essa instituição, desde cedo, teve atuação sobre a fiscalização das mercadorias que entravam e saíam dos portos, além do recolhimento de tributos. Apesar de ter como marco legal o Foral da Alfândega de Lisboa, sofreu adaptações em terras do ultramar, para se ajustar à realidade local.

A arrecadação da dízima da Alfândega da Bahia e do Rio de Janeiro: uma análise comparativa

O objetivo desta seção é apresentar as informações quantitativas e seriadas sobre a arrecadação da dízima das alfândegas da Bahia e do Rio de Janeiro, entre 1769 e 1806. Além disso, expor as especificidades que envolvem a construção dos dados e sua análise (comparação).

Como visto anteriormente, o período pós década de 1750 é caracterizado pelo fim do regime dos contratos régios. Isso significa que a administração da cobrança da dízima da Alfândega, tanto na Bahia como no Rio de Janeiro, passou a ser realizada pela Real Fazenda. Nesse sentido, os dados coletados dizem respeito à arrecadação do referido imposto e não ao preço de arrematação do contrato.

A diferença entre a arrecadação do imposto e o preço pago pelo contrato indica a mensuração da dinâmica da atividade econômica colonial, na medida em que os valores arrecadados flutuavam consoante a ocorrência do aumento (ou redução) das importações na Bahia e no Rio de Janeiro. Conforme observado, a dízima era o valor de 10 % cobrado sobre o preço das fazendas que desembarcavam nos portos da colônia. Assim, quanto maior o volume de bens importados, maior a arrecadação desse tributo. Por sua vez, a importação de bens dependia, de grosso modo, da variação do nível de renda local. Logo, o crescimento (ou a queda) das importações refletia um aumento (ou um arrefecimento) da renda doméstica. Nesse sentido, a arrecadação da dízima da alfândega refletia as flutuações do nível de renda, tanto na Bahia, como no Rio de Janeiro. Portanto, ao contrário do preço do contrato — que era fixado em um leilão, — o valor arrecadado pela Fazenda Real com a dízima reverberava o crescimento (ou queda) do poder aquisitivo nas duas regiões.

Outro aspecto importante da dízima da alfândega era o fato de ser um tributo cobrado em uma área estratégica para funcionamento da economia daquela época: o porto. Além de ser o local de chegada e partida de bens e pessoas, o porto era um canal importante no acesso às informações que chegavam do outro lado do Atlântico. Assim, boa parte da vida econômica passava pelo local onde o principal meio de transporte, capaz de cortar o oceano, realizava sua parada. Natural, portanto, que a Coroa cobrasse impostos em uma região chave para o funcionamento e operacionalização da colônia. Assim, a arrecadação da dízima da alfândega também refletia esses movimentos, o que a qualifica como um indicador importante para verificar as movimentações econômicas daquele período.

Não por acaso, a dízima da alfândega era a principal fonte de arrecadação na Bahia e no Rio de Janeiro. Para ilustrar, temos o ofício de 23 de outubro de 1797, no qual o Provedor da Fazenda Real da Bahia (José Venâncio de Seixas) aponta uma renda administrativa composta da seguinte magnitude: “Dízima da alfândega: 60:000$000, Subsídio dos Molhados: 16:000$000, Direito de 3.500 dos escravos: 12:000$000, dito de 1.000 por escravo: 4:000$000...” (Ofício do Provedor da Fazenda José Venâncio de Seixas). Notadamente, o desempenho do valor arrecadado com a dízima era bem superior ao segundo imposto (subsídio molhados). Esse comportamento também pode ser verificado na documentação depositada na Biblioteca Nacional do Rio de Janeiro (BNRJ, I-31, 30,082). Enquanto a arrecadação média da dízima da alfândega na Bahia, entre 1769 e 1806, atingia 83 Contos de Réis, a média da arrecadação da dízima do Tabaco somava pouco mais de cinco Contos de Réis no mesmo período. Já o subsídio das aguardentes não chegava a dois Contos de Réis.

A importância da dízima da alfândega na arrecadação também pode ser observada no Rio de Janeiro. Quando reunimos a soma da arrecadação dos seus impostos entre 1788 e 1797, constatamos que, sozinha, ela representa 61 % do total arrecadado (Ofício do Juiz da Alfândega do Rio de Janeiro).

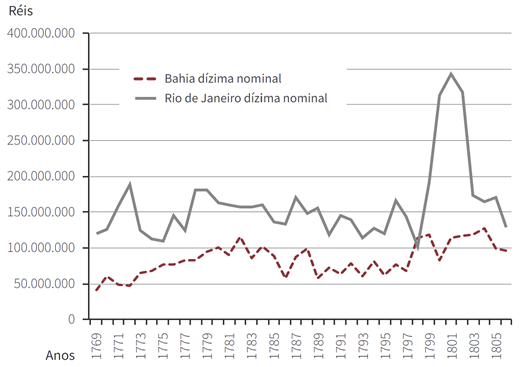

Portanto, a arrecadação da dízima da alfândega parece ser um indicador mais confiável das oscilações econômicas decorridas durante o séc. XVIII e o início do séc. XIX, quer pela sua natureza, ou por ser o principal tributo cobrado na colônia. Assim, a dízima apresenta, no mínimo, duas grandes qualidades para analisar a atividade econômica: (a) principal imposto cobrado e (b) a arrecadação da dízima revela a variação do nível de renda da região (Pesavento). Abaixo, o figura 1 faz um resumo do comportamento do rendimento da dízima nas duas praças.

Fonte: Dados do Rio de Janeiro: para os anos de 1769 a 1792: Arquivo Nacional do Tribunal de Contas, livros 4132, 4057 e 4042. Para os anos de 1793-1796: Arquivo Histórico Ultramarino, Projeto Resgate, avulsos Rio de Janeiro, caixa 179, documento 13142. Para os anos de 1797-1799: Arquivo Histórico Ultramarino, Projeto Resgate, avulsos Rio de Janeiro, caixa 181, documento 13281. Para os anos de 1800-04: Arquivo Histórico Ultramarino, Projeto Resgate, avulsos Rio de Janeiro, caixa 271, documento 14959. Para os anos 1805 e 1806: Arquivo Histórico Ultramarino, Projeto Resgate, avulsos Rio de Janeiro, caixa 271, documento 14959. Dados da Bahia: Biblioteca Nacional do Rio de Janeiro. Divisão de Manuscritos (BNRJ, I-31, 30,082).

Elaboração própria. Dados da Bahia gentilmente cedidos pelo prof. Max Menz

Figura 1 Rendimento nominal da dízima da Alfândega da Bahia e do Rio de Janeiro: 1769-1806*

Antes de realizar a análise dos valores dispostos acima, compartilhamos informações adicionais sobre as fontes primárias empregadas para a construção do figura 1. Para a elaboração da arrecadação da dízima da alfândega do Rio de Janeiro, foram utilizados os livros 4042, 4057 e 4132 do Arquivo Nacional do Tribunal de Contas (ANTC), em Lisboa. Ao lado dessas informações, foi feito o cruzamento (e complemento) de dados com outras fontes do Arquivo Histórico Ultramarino (conforme apontado nas fontes da figura 1, acima). No caso da Bahia, também foi empregado o documento depositado na Biblioteca Nacional do Rio de Janeiro. Nele, constam os valores do rendimento da dízima da alfândega, brutos e “líquidos” (BNRJ, I-31, 30,082)6. Como estamos interessados em verificar o valor mais próximo da movimentação da renda, optamos por empregar a arrecadação bruta. Dos valores “líquidos”, por sua vez, são descontados os custos operacionais ou de dívidas que a Capitania acumulava, não refletindo apenas os valores arrecadados com as importações.

Para fazer uma análise mais rigorosa dos dados levantados acima, devemos alertar para o fato de que os valores da arrecadação da dízima devem ser deflacionados, pois as importâncias dispostas na figura 1 são nominais (em réis) e, portanto, sofreram a influência da variação dos preços. Além disso, cada praça apresenta uma dinâmica diferente no que diz respeito ao comportamento do nível dos preços. Por isso, a importância de construir um índice de preço para cada uma das praças.

No caso do Rio de Janeiro, Johnson Jr (Johnson J, “A Preliminary Inquiry into Money”) reuniu informações sobre os preços de itens que compunham a cesta de consumo dos cariocas, entre 1762 e 1820. A base de dados foi construída a partir dos arquivos da Santa Casa e revela um aumento da inflação, no final do séc. XVIII e início do séc. XIX (especialmente depois da chegada da Família Real). Para a Bahia, construímos um índice de preços, adotando o mesmo procedimento empregado no trabalho do Johnson Jr. A partir do preço de oito itens, disponíveis no site do Ipeadata, no período de 1769 a 1806, estruturamos um índice de preço específico para a Bahia. Portanto, dois índices de preços foram empregados, um para o Rio de Janeiro e outro — construído pelos autores — para a Bahia. A figura 2 (abaixo) mostra o comportamento do nível de preços nas duas praças.

Fonte: Rio de Janeiro: Johnson Jr. Bahia: índice construído, tendo como base os preços disponíveis (ver anexo) no site do Ipeadata (www.ipeadata.gov.br). Elaboração própria.

Figura 2 Variação do nível de preços na Bahia e no Rio de Janeiro: 1769-1806

O comportamento dos preços é semelhante nas duas praças até o início da década de 1780. Depois, a inflação na Bahia é maior do que no Rio de Janeiro. A justificativa para deflacionar os dados reside nesse aspecto, uma vez que os valores nominais estão inflacionados. De posse dessas informações, podemos deflacionar os dados do rendimento da dízima da alfândega7.

Fonte: Dados do Rio de Janeiro: para os anos de 1769 a 1792: Arquivo Nacional do Tribunal de Contas, livros 4132, 4057 e 4042. Para os anos de 1793-1796: Arquivo Histórico Ultramarino, Projeto Resgate, avulsos Rio de Janeiro, caixa 179, documento 13142. Para os anos de 1797-1799: Arquivo Histórico Ultramarino, Projeto Resgate, avulsos Rio de Janeiro, caixa 181, documento 13281. Para os anos de 1800-04: Arquivo Histórico Ultramarino, Projeto Resgate, avulsos Rio de Janeiro, caixa 271, documento 14959. Para os anos 1805 e 1806: Arquivo Histórico Ultramarino, Projeto Resgate, avulsos Rio de Janeiro, caixa 271, documento 14959. Dados da Bahia: Biblioteca Nacional do Rio de Janeiro. Divisão de Manuscritos (BNRJ, I-31, 30,082).

Como pode ser observado acima, a arrecadação da dízima da alfândega da Bahia é menor (em termos absolutos) que a do Rio de Janeiro. Esse comportamento persiste durante todo o período estudado. Portanto, mesmo deflacionando a arrecadação da dízima, seu comportamento permanece próximo aos valores nominais, isso é, o rendimento carioca sempre fica acima do baiano. Essa trajetória é reforçada quando analisamos a razão média entre a dízima da Bahia e do Rio de Janeiro no período 1769-1806. Os resultados estão dispostos na figura abaixo.

Fonte: elaboração própria.

Figura 4 Razão entre os rendimentos da dízima da Alfândega da Bahia e Rio de Janeiro: 1769-1806

A figura acima deixa claro que o desempenho da região fluminense é sempre superior ao baiano. Com os dados nominais a razão média encontrada no período 1769-1806 foi de 0,55, enquanto para os dados deflacionados foi de 0,48. Esses resultados demonstram a pujança da atividade econômica carioca, quando comparada com a baiana.

Com respeito ao comportamento da arrecadação real da dízima da alfândega, de modo geral, percebemos que os movimentos dos impostos são semelhantes entre as duas praças, nos períodos compreendidos entre os anos 1781-1800 e 1803-06. Já no restante dos anos eles destoam, ou seja, não caminham na mesma direção (enquanto um cresce, o outro cai). Por exemplo, de 1769 a 1780, o comportamento da arrecadação da dízima da alfândega na Bahia apresenta um crescimento gradual, ao contrário da do Rio de Janeiro, que tem crescimento e queda da arrecadação no referido período.

É importante observar que o desenvolvimento dessa trajetória nem sempre obedeceu a essa hierarquia, pelo contrário. No início da década de 1720, o contrato da dízima da alfândega baiana foi arrematado por 101 contos de réis, enquanto o do Rio de Janeiro foi de 97 contos. Já na década seguinte, esse comportamento inverteu-se com o contrato carioca chegando a 160 contos, enquanto o da Bahia não passava dos 109 contos. Esse processo de crescimento da importância (e não sobreposição) da região centro-sul frente às demais áreas da América Portuguesa parece nítido ao longo da segunda metade dos Setecentos. Sabemos que o ouro desempenhou um papel importante nesse processo. Esses resultados estão em consonância com outro trabalho (Guimarães), que demonstra a arrecadação total do Rio de Janeiro, em fins do século XVIII, sobreposta à da Bahia e de Pernambuco.

Conforme já citado, não é nosso objetivo analisar os pormenores do desempenho da dízima, mas sim fazer uma comparação entre a arrecadação das duas principais praças comerciais do Brasil8. De todo modo, destacamos algumas particularidades que podem auxiliar na interpretação dos movimentos da dízima da alfândega. Grosso modo, sabemos dos desdobramentos que os eventos conjunturais (curto prazo) exerceram sobre a arrecadação. Nitidamente, a queda da extração aurífera na região mineira impactou sobremaneira a atividade econômica colonial durante a segunda metade dos Setecentos. Por outro lado, elementos estruturais (longo prazo) que sempre estiveram presentes no desempenho econômico da colônia (como o contrabando) também interferiram sobre os rendimentos da dízima da alfândega carioca e baiana. Difícil especificar, com precisão, como esses elementos, de curto e longo prazo, impactaram sobre o desempenho da arrecadação; porém, analisando a documentação, percebemos que influenciaram.

Por exemplo, a figura 3 apresenta um comportamento da arrecadação da dízima, no período compreendido entre os anos 1769 e 1780, em direção oposta. Enquanto na Bahia o rendimento cresce, no Rio de Janeiro oscila. A primeira explicação para esse movimento é o fato de que durante a segunda metade dos Setecentos, em especial nas décadas de 1760 e 1770, a economia do centro-sul apresentava dificuldades em função dos desdobramentos negativos na atividade econômica, em decorrência da queda da extração aurífera e dos conflitos nas fronteiras do extremo sul da colônia (Pesavento). Esse movimento também foi percebido nas capitanias do Norte da colônia portuguesa, que sentiu o arrefecimento da dinâmica aurífera sobre o mercado de cativos (Ribeiro). Nesse sentido, as duas praças foram impactadas pela perda do fôlego mineiro. Contudo, o Rio de Janeiro experimentou, como já supracitado, o impacto da guerra com os castelhanos, que foi outro choque importante. Isso auxilia na justificativa da queda da arrecadação durante boa parte da década de 1770, na praça carioca (Pesavento).

O referido conflito9 aparece na documentação primária em 25 de maio de 1778, quando o arrefecimento do rendimento da dízima teria sido causado “pelas poucas fazendas [em função da] deterioração do comércio no Sul e indiferença com a Espanha” (Carta do juiz e ouvidor da Alfândega do Rio de Janeiro, Antônio Martins Brito, ao secretário de estado da Marinha e Ultramar). Já a documentação levantada, que versa sobre os desdobramentos da queda aurífera sobre o volume de comércio na praça do Rio de Janeiro, é ampla. Por exemplo, em ofício de fevereiro de 1770, o juiz ouvidor da alfândega do Rio de Janeiro

dá conta a sua majestade do rendimento que teve aquela alfândega no ano de 1769, em que importou 129:309$932 que suposto seja muito diminuto a respeito do que costumava render, e dos preços por que se costumava rematar; contudo, como é notícia a diminuição que atualmente há no comércio desta mesma cidade, se não pode se atribuir esta falta a defeito que haja na sua administração. (Carta do juiz e ouvidor da Alfândega do Rio de Janeiro, Antônio Martins Brito, ao rei D. José, grifos nossos)

Esse cenário de dificuldades enfrentadas pela economia durante a queda da produção aurífera reverbera em outros momentos, como em 1778: “não sendo mais avultado o rendimento pelas poucas e ordinárias fazendas que trouxeram os navios além de virem as naus deles com faltas de carga pela deterioração do comércio e isenção de direitos das fazendas das novas fábricas que se despacham livres na forma das reais ordens de Vossa Majestade” (Carta do juiz e ouvidor da Alfândega do Rio de Janeiro, Antônio Martins Brito, à rainha D. Maria I, grifos nossos).

A referida isenção fiscal expõe outro tema que preocupava as autoridades alfandegárias locais. Portanto, além dos elementos conjunturais (crise aurífera e, no caso do Rio de Janeiro, a guerra ao Sul) que prejudicavam a arrecadação da dízima, a documentação revela algumas dificuldades estruturais; entre elas, podemos citar: a prática do contrabando/descaminho, isenções fiscais e desatualização da pauta da alfândega.

No caso do Rio de Janeiro, o vice-rei Marquês de Lavradio (1769-1779) reclamava da pauta defasada e da desordem na cobrança da dízima como fator da “grandíssima diminuição do rendimento da alfândega que era a maior consignação que havia nesta capitania” (Ofício do vice-rei do Estado do Brasil Marquês de Lavradio ao secretário de estado da Marinha e Ultramar). Através da documentação consultada, verificamos que as isenções de cobrança dos produtos (fazendas) vindos de outras capitanias, e dali despachadas para outras regiões (Ofício do juiz e ouvidor da Alfândega do Rio de Janeiro, desembargador Francisco Luís Alvares da Rocha), e dos direitos das fazendas das novas fábricas de Portugal, foram elementos importantes na redução da arrecadação, não apenas na década de 1770, mas nas décadas posteriores. Essas isenções podem auxiliar no entendimento da estagnação da arrecadação em um momento de crescimento do comércio exterior (década de 1790). Como dito anteriormente, não é nosso objetivo avaliar os pormenores da conjuntura desse período e de cada região. Contudo, chama a atenção a semelhança entre as queixas das autoridades alfandegárias, de ambos os portos, sobre as dificuldades para aumentar a arrecadação da dízima.

Em resumo, a pauta de cobrança da dízima defasada, o contrabando e as isenções sobre produtos prejudicaram o incremento nos rendimentos. Isso aponta para contexto de dificuldades semelhantes entre as regiões. Nesse sentido, os problemas que a Fazenda Real enfrentava para atingir uma maior arrecadação, quer no Rio de Janeiro, quer na Bahia, parecem ter sido semelhantes. Assim, os valores analisados da arrecadação da dízima nas duas praças sinalizam o que efetivamente ocorreu com respeito ao comportamento da dinâmica econômica local. Caso as queixas fossem diferentes, essa comparação seria prejudicada.

De todo modo, os resultados encontrados na arrecadação do gravame, dada a característica da dízima da alfândega, isto é, quanto maior sua arrecadação, provavelmente maior a renda e a dinâmica econômica - refletem que o desempenho da Bahia, entre 1769 e 1806, sempre foi inferior ao do Rio de Janeiro. Nesse sentido, parece não haver dúvida que o fôlego da economia baiana foi mais modesto, quando comparado com a região meridional no referido período. Assim, os valores apresentados refletem a pujança de cada região e, nesse sentido, a do Rio de Janeiro parece ser maior que a da Bahia.

Conclusão

Como arcabouço para narrar o processo de formação das alfândegas em Portugal e na América portuguesa, sem obviamente privilegiar um lado ou outro do Oceano, utilizamos uma historiografia que vem, desde o ano 2000, se consolidando no Brasil. Nesse sentido, a tributação das mercadorias materializa a origem das receitas para sustento da Monarquia e para manutenção e proteção da colônia no Atlântico. Buscamos, ao longo do artigo, apontar alguns indícios das diferenças da nova imposição da dízima na Bahia e no Rio de Janeiro durante o século XVIII.

Hoje, com os estudos existentes sobre as alfândegas no Brasil colonial, sabemos que, na primeira metade do século XVIII, a dízima, um dos tributos cobrados na alfândega, era arrematada por homens de negócios no Conselho Ultramarino, espalhando sócios e procuradores em diferentes localidades. Novas pesquisas apresentam a análise do fim do contrato da dízima no Reinado de Dom José, ocorrendo um deslocamento da administração dos particulares para o Estado.

A apresentação seriada e quantitativa da arrecadação da dízima dessas duas capitanias, no período entre 1769 e 1806, demonstra um crescimento da importância e não sobreposição da capitania fluminense, quando comparada à da Bahia. Isso pode ser explicado por uma maior dinâmica econômica no centro-sul da América portuguesa, apesar da queda da extração aurífera.