Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Uno de los objetivos principales de la Compañía de Jesús era su proyecto educativo. Dicha aspiración se materializó mediante los colegios, importantes centros de formación religiosa y seglar, pero también ejes administrativos y verdaderos generadores de capital (Tovar, Grandes 138). Los jesuitas también se adentraron en el mundo económico -temporal o mundano-, no por el simple hecho de acrecentar sus bienes, sino en aras de un proyecto que tenía en mira sustentar su institución religiosa y educativa (Colmenares, Las haciendas 24). En otras palabras, para sostener su proyecto educativo y de evangelización, debían articular lo social con lo económico, por medio de una empresa económica, a fin de lograr su objetivo que se sintetiza en su lema “Ad maiorem Dei gloriam”. Esto responde a que los jesuitas buscaban gran cantidad de obras de apostolado, y para ello era menester contar con la mayor cantidad de sacerdotes, estudiantes y misioneros posible. Por lo tanto, para incrementar este capital humano era necesario generar un sustento económico. Hay, entonces, un fin concreto de dichas actividades y, por lo mismo, no pueden verse como hechos económicos aislados (Tovar, “Elementos” 137).

La historiografía colombiana ha centrado su atención en la economía rural de los jesuitas, es decir, sus haciendas, y en los aspectos sociales de los colegios. Las obras ya clásicas de Germán Colmenares (Las haciendas y “Los jesuitas”) y Hermes Tovar (Grandesy Hacienda) lo atestiguan, pues resaltan aspectos importantes de las haciendas jesuíticas neogranadinas, como su productividad, y relacionan los bienes muebles y semovientes que componían estas propiedades con la generación de capital. Los trabajos de José del Rey, S. J. (Educadores; Expulsión; Nomenclátor) y Juan Manuel Pacheco, S. J. (Los jesuitasI-III), si bien se remiten más a una historia social e institucional de los jesuitas neogranadinos, son un aporte importante para el entendimiento interno de la Compañía y de su capital humano. La obra de Renán Silva también destaca la importancia de los colegios en la formación de las élites y de la Ilustración en el Nuevo Reino2.

Queda, sin embargo, pendiente la cuestión de cómo administraban los regulares la riqueza que sostenía el proyecto de la ratio studiorum3. De igual forma, existe otro vacío historiográfico en torno al estudio del ciclo productivo jesuítico en la Nueva Granada. Es decir, que si bien se ha explorado la generación de renta en la economía rural ignaciana, resta por estudiar el músculo administrativo detrás de esta, que eran los colegios; además, falta por examinar la inversión final de la economía jesuítica que se refería precisamente a las inyecciones de capital en sus instituciones urbanas. Hechas dichas consideraciones, el objetivo de este artículo es doble: por un lado, procurará resaltar elementos internos de la economía urbana de los jesuitas santafereños, es decir, aspectos del gasto y de la renta. Por otro lado, pretenderá demostrar que la empresa ignaciana santafereña -urbana- se encontraba en superávit en los años anteriores a la expulsión de 1767.

El texto se divide en cuatro secciones. En la primera se presentan algunas consideraciones metodológicas que destacan aspectos de las fuentes documentales para una historia económica de la Compañía de Jesús en la Nueva Granada; asimismo, se explicitan las justificaciones espaciotemporales de la investigación. En la segunda sección se habla del capital humano santafereño y del gobierno de los bienes de los jesuitas, con la intención de comprender brevemente el funcionamiento de los colegios que se abordan. En un tercer momento se considera la casa-noviciado de Las Nieves, a partir de lo cual se ponen de presente los gastos de una institución urbana jesuítica y sus necesidades. Finalmente, se analiza el ingreso y el egreso del Colegio Mayor de San Bartolomé, así como su hacienda de Techo, con la intención de observar la tendencia a lo largo de quince años.

Algunas justificaciones y consideraciones metodológicas

La Pragmática Sanción de 1767, decretada por Carlos III, ordenó la expulsión y la ocupación de las temporalidades jesuíticas, las cuales se componían de rentas, y bienes muebles e inmuebles (Pragmática, f. 2 v.). Para dicha labor se designaron jueces comisionados, con jurisdicción para llevar a cabo la disposición. A partir de agosto de 1767 se elaboraron diferentes informes en los cuales se explicitaba el estado de la empresa ignaciana. Dentro de esta documentación se hallaban, principalmente, los inventarios de las diferentes propiedades de los regulares y, a partir de 1768, los libros de cargo y data del primer año de administración seglar de las decenas de haciendas jesuitas.

Por este motivo, ha llegado hasta nuestros días una rica pero dispersa documentación en torno a las haciendas de los jesuitas al momento del secuestro en 1767 y su posterior destino en manos de seglares. No obstante, la historia no es la misma para los bienes urbanos de la Compañía de Jesús, particularmente en lo referente a sus colegios. En el caso neogranadino existe una carencia de estudios que aborden la economía urbana de los jesuitas, es decir, el Colegio Máximo de Santafé, la casa-noviciado de Las Nieves y el Colegio Mayor de San Bartolomé. El motivo se vincula a un doble problema metodológico. Primero, la gran mayoría de la documentación sobre la problemática se refiere a la administración seglar de las propiedades, que si bien se remite en muchas ocasiones al periodo propiamente jesuítico, no deja de ser ajeno a este. Segundo, al momento del secuestro, el tratamiento particular que se les dio a las propiedades educativas y dedicadas al culto ha complejizado la obtención de información en torno a estas. Mientras que las haciendas fueron administradas y posteriormente rematadas entre seglares, las misiones, las iglesias y los bienes sacros se mantuvieron en el estamento eclesiástico, pues fueron cedidos a órdenes religiosas o administrados por el clero diocesano4. Por su parte, los colegios pasaron a la Junta Superior de Estudios, es decir, bajo la administración real (Pacheco, Historia 27), hecho que dificulta rastrear su destino.

De igual forma, la documentación anterior a 1767 en torno a los jesuitas es muy escasa y se han hallado muy pocos registros. Debido al funcionamiento de las instituciones educativas coloniales como corporaciones de cierta autonomía con respecto a la administración regia, sus procesos internos se desvincularon a menudo del control virreinal (Silva 29). De igual forma, añade el padre Del Rey, no siempre se llevaron a cabo las determinaciones reales de inventariar y gran parte de la documentación jesuítica “peligrosa para la paz del Imperio” fue destruida (“El archivo” 67)5.

Existe, sin embargo, una rica fuente poco explorada en la historiografía colombiana con relación a la historia de la Compañía de Jesús: el Archivo del Antiguo Colegio de San Bartolomé (AACSB). Dos grandes motivos han llevado a que este repositorio sea excluido: su falta de catalogación y su difícil acceso, a tal punto que, según Enrique González en su erudita obra, es un misterio. Como señala González en su pesquisa sobre dicha colección, ni los mismos funcionarios del Archivo General de la Nación de Colombia (AGN) -donde se encuentran algunos índices del archivo bartolino- dan razón de la ubicación de los folios6. Aunque es cierto que alguna documentación de este archivo ha sido ya trabajada sistemáticamente por historiadores jesuitas como Daniel Restrepo, Juan Manuel Pacheco (Los jesuitas I-III) y José del Rey (Expulsión; Nomenclátor), el tono apologético de estos trabajos no puede dejarse de lado. Por su parte, los trabajos de historiadores laicos que exploran este archivo han sido más bien escasos, menos aún desde una perspectiva económica. Existen, no obstante, al menos dos excepciones. Una se halla en la obra editada por Juan Fernando Cobo y Natalie Cobo, en la cual se abordan constituciones sinodales de los siglos XVI y XVII alojadas en el archivo histórico del San Bartolomé. Asimismo, el artículo de Juana Marín analiza el complejo sistema de becas del colegio a partir de los rollos del archivo. Así, aunque este archivo ya no es un misterio, el acceso a esta información no deja de ser complejo.

No obstante, en la década de 1990, con la intención de facilitar el acceso y promover la preservación de la información, el AGN realizó un proyecto de microfilmación que con el tiempo constituyó los Archivos Ajenos Copiados (AC). Allí se reprodujeron, entre otros, 101 rollos de microfilm del AACSB, aunque estos no agotan la totalidad de aquel archivo7. Las fechas extremas de este repositorio van desde el siglo XV hasta la década de 1970. La información hallada en los rollos es muy variada y puede aportar a temas desde la historia de la educación hasta la historia económica colonial del colegio, temática sobre la cual versará el presente artículo. Por supuesto, es información parcial, fragmentada y especialmente de muy difícil lectura, debido al estado de las películas; los rollos suelen componerse por extensísimas misceláneas, hecho que dificulta aún más la obtención de los datos. Sin embargo, gracias a la revisión completa de los 101 rollos, una nueva veta de información ha salido a la luz, a partir de la cual se han reconstruido algunas de las pocas series económicas más allá de 1766-1767, en las cuales hay información sobre la economía y la administración de los jesuitas neogranadinos8.

La temporalidad del presente artículo responde a dos criterios prácticos. Se ha tomado como fecha límite inferior 1752, pues fue a partir de aquel año que los jesuitas desempeñaron un papel mucho más preponderante en la economía santafereña9. Entre 1751 y 1754 hubo en la sabana de Bogotá una fuerte sequía que afectó el correcto abasto de la ciudad (Mora 24), lo cual hizo imperioso recurrir a las reservas de ganado que tenían los ignacianos en la provincia de Neiva y en los llanos orientales (Mora 25). Por su parte, 1766 corresponde a un límite orgánico para un estudio que pretende analizar la economía propiamente jesuítica, pues fue el último año entero de su administración. En consecuencia, se espera que con un estudio de series económicas más o menos extensas -quince años- se expongan conclusiones más sólidas en torno a las finanzas jesuíticas de Santafé.

¿Qué interés tiene abordar a los jesuitas santafereños en la Nueva Granada? En primer lugar, por los colegios y las instituciones que se erigían en la ciudad y su importancia dentro de la empresa jesuítica y la sociedad neogranadina en general10. Santafé era el hogar de la casa-noviciado de Las Nieves y del Colegio Mayor de San Bartolomé, espacios que se abordan en el siguiente apartado. De igual forma, se hallaba en dicha capital el Colegio Máximo, hogar del padre provincial y cabeza económica-administrativa de toda la Provincia jesuítica del Nuevo Reino de Granada. Asimismo, como se discutirá más adelante, era en esta ciudad en la cual se hallaba la gran mayoría de los regulares que ejercían sus labores. En conjunto, estos hechos resaltan la importancia económica de Santafé para la Compañía de Jesús, al ser su centro administrativo. Por lo tanto, conocer aspectos de su economía urbana aporta al conocimiento de la base que sostenía la compleja empresa educativo-religiosa jesuítica en el Virreinato de Nueva Granada.

Finalmente, se ha de advertir que, a pesar de que se presenta información a partir de nuevas fuentes, los datos no dejan de ser parciales y fragmentados. Además, es necesario destacar que no se hará mayor referencia a la economía del Colegio Máximo de Santafé, debido a la carencia documental para ello. El estado de los censos y las deudas en contra y a favor de esta institución corresponde a una investigación más extensa que se halla aún en proceso.

El gobierno de los bienes y el capital humano jesuítico en Santafé

1604 fue el año en que los jesuitas establecieron su provincia en el Nuevo Reino de Granada. Si bien es cierto que muchos de ellos ya habían pisado tierras neogranadinas desde su paso hacia el Virreinato del Perú en 1568, su establecimiento tardó casi cuarenta años más, debido a resistencias de la Corona, la cual argumentaba la pobreza del territorio e instaba a no promover más conventos (Herrán 115).

A lo largo del siglo XVII comenzó a desarrollarse en Santafé lo que se conoció como la Manzana Jesuítica, es decir, un rico complejo arquitectónico en una de las esquinas de la plaza Mayor. Estas propiedades eran: el Colegio Máximo de la Compañía de Jesús, el templo de San Ignacio, la Casa de los Saberes -futura Universidad (Academia) Javeriana- y el Colegio Mayor de San Bartolomé. Hoy en día, varios de estos edificios siguen en pie. En la esquina suroriental de la actual plaza de Bolívar, en Bogotá, puede observarse la sencilla pero imponente iglesia de San Ignacio. En el costado oriental de esta se halla el edificio que alberga la colección del Museo Colonial. Fue esta edificación en la que se levantó el Colegio Máximo de Santafé, lugar que a su vez alojó a la Academia Javeriana. Por su parte, el Colegio Mayor de San Bartolomé ocupó lo que hoy es el Palacio de San Carlos, cruzando, hacia el oriente, el Colegio Máximo (Herrán 113).

Sin duda, la entidad más importante para los jesuitas la constituía el Colegio Máximo. Este era el hogar del padre provincial -y su cuerpo asesor-, máxima figura en toda la Provincia jesuítica. La importancia del Colegio Máximo radicaba en que era la representación jurídica que tenía frente a Roma y, por ende, la dependencia de todas las otras entidades jesuíticas en la Provincia (Del Rey, Expulsión 62). Puede entonces entenderse al Colegio Máximo como el músculo administrativo, el cerebro de todos los proyectos que se llevaban a cabo en su jurisdicción. En su portón, aún en pie, se lee: “Sapientia aedificavit sibi domum”, es decir, “La sabiduría edificó para sí misma una casa”.

El edificio del Colegio Máximo de Santafé tiene dos niveles. En el primero se hallaba toda la sección administrativa, mientras en el segundo se encontraban las aulas de la Universidad Javeriana, en la cual, y a lo largo de los siglos XVII y XVIII, se impartieron diez cátedras de diversa índole (Del Rey, Expulsión 49) y se otorgaron grados de bachiller, licenciado, maestro y doctor (Herrán 114-115). En la primera planta del edificio se encontraba, como ya se advirtió, el músculo administrativo de la empresa jesuítica. Allí se hallaba el padre provincial, sobre el cual recaía la última palabra; su designación correspondía directamente al propósito general en la Ciudad Eterna. Una de las funciones primarias del provincial era mantener una constante comunicación con Roma sobre el estado de su provincia, e informar del desarrollo de esta y de sus necesidades (Loyola 28). Además de ello, debía ser árbitro en posibles conflictos internos y, por supuesto, estar al tanto de todas las células y entidades que componían su provincia.

Ahora bien, se habla en términos del edificio del Colegio Máximo, pues este alojaba en realidad a tres de las entidades más importantes de toda la empresa jesuítica. Como se advirtió, en la segunda planta se encontraba la Academia Javeriana, mientras que en la primera se hallaba propiamente el Colegio Máximo como entidad, pero adjunta a esta se encontraba la Provincia, que no debe confundirse con la provincia como territorio bajo la tutela de un superior, sino que se trata de una institución conformada por la Procuraduría de Provincia, es decir, la entidad principal en términos económicos y administrativos. Su función era velar por el cuidado de las haciendas y, por ende, de su mantenimiento, su producción y las inversiones que se hacían en estas unidades de producción (Loyola 61).

Una cuarta entidad aparece en la historiografía como adjunta al Colegio Máximo y es el famoso Colegio Mayor de San Bartolomé, operado por los jesuitas; en la actualidad se encuentra en los terrenos de la antigua Manzana Jesuítica y es el colegio más antiguo de Colombia. Es necesario, sin embargo, dar dos explicaciones sobre este. La primera es que, de iure, el Colegio de San Bartolomé y su hacienda de Techo jamás pertenecieron a los jesuitas, sino a la arquidiócesis. Como segunda aclaración y vinculada a la anterior, está el hecho de que la historiografía colombiana ha situado al Colegio Máximo y de San Bartolomé como una única entidad (Del Rey, Expulsión 57), confusión que nace de una cuestión geográfica. En realidad, el edificio donde se alojaban los colegiales bartolinos se encontraba al frente de la Manzana Jesuítica, cruzando la actual carrera 6.ª, pero los colegiales recibían sus clases en las aulas de la Academia Javeriana; los bartolinos tenían su colegio como símbolo de su identidad (Del Rey, Expulsión 57).

Si bien el colegio era del arzobispado santafereño, en sus propias constituciones, firmadas en época del arzobispo Bartolomé Lobo Guerrero, la administración y la tutela de los colegiales corría por cuenta de los jesuitas (Silva 47). De lo anterior hay que destacar, de nuevo, dos cuestiones. La primera es el hecho de que, a lo largo del presente artículo, se tendrá en cuenta al Colegio Mayor de San Bartolomé como parte de la riqueza de los jesuitas, y por lo tanto como un elemento de su economía urbana. Esto se sustenta en la idea de que fueron los padres jesuitas los que llevaron por más de 160 años la educación del seminario conciliar -en el que también se educaron seglares y regulares-11 y además lo mantuvieron económicamente. El segundo hecho, ya mencionado, fue que la educación de los colegiales les permitió hacerse con cuantiosas donaciones; quizá la más conocida fue el germen de la casa-noviciado de Las Nieves12.

En 1657, el bachiller bartolino Bernardino de Rojas hizo la donación de unas casas en el barrio de Las Nieves, suceso acompañado por la merced de tierras circundantes a estas por parte del obispo de Santa Marta, Lucas Fernández de Piedrahita. Estas propiedades llevarían a la erección de la casa-noviciado de Las Nieves, en Santafé (Mercado 130). Desde 1657 y 1684, funcionó como noviciado, pero por cuestiones económicas no pudo continuar (Cassani 67); quedó con el nombre de noviciado e incluso de colegio, aunque en sus funciones no lo era (Pacheco, Los jesuitas II: 29). Una casa, en términos religiosos, sería equivalente a una residencia, es decir, un lugar en el que vivían unos cuantos religiosos que se encargaban de dar los ministerios a los feligreses (Pacheco, “Los jesuitas” 24), en este caso, principalmente a los vecinos del barrio de Las Nieves, el más poblado de la ciudad (Cassani 65)13.

De igual forma, podría pensar el lector que para la manutención de una red tan amplia de colegios y propiedades en Indias había docenas de religiosos por entidad. No fue así. En realidad, para 1767 en toda la América española aparecen unos 2 300 jesuitas, entre sacerdotes, coadjutores y novicios que, en realidad, no hacían parte aún del cuerpo ministerial (Jackson 3). El éxito de una empresa tan vasta como la jesuítica en manos de tan pocos religiosos respondió a su íntegra formación desde el noviciado y a la estricta obediencia jerárquica entre sus miembros14, pues esto favoreció una delegación efectiva de las tareas15.

Asimismo, teniendo en cuenta las capacidades y las aptitudes personales, los jesuitas promovieron entre sí el mejor destino para servicios u oficios específicos, y para ello impulsaron una mejor preparación mediante la ratio (Del Rey, Expulsión 71).

En la tabla 1 se presenta la clasificación de los jesuitas por su profesión y ubicación. Vale la pena aclarar que por santafereño se hace referencia a su zona de trabajo antes que a su lugar de nacimiento, pues una característica de la Compañía de Jesús era su variopinto conjunto de gentes16.

Tabla 1 Jesuitas santafereños llegados a El Puerto de Santa María en 1769

| Entidad | Sacerdotes | Escolares | Coadjutores | Totales |

|---|---|---|---|---|

| Colegio Máximo de Santafé | 24 | 37 | 25 | 86 |

| Las Nieves | 2 | 0 | 2 | 4 |

| San Bartolomé | 2 | 0 | 0 | 2 |

| Totales | 28 | 37 | 27 | 92 |

Fuente: elaboración propia a partir de Archimbaud, Estado general, 1776, f. 29 r.

Como se puede notar, en realidad el gobierno de los bienes de la Compañía era administrado por un pequeño puñado de jesuitas. La Provincia neogranadina era de las más pequeñas, pues algunas, como la novohispana, superaban el medio millar de religiosos (Archimbaud f. 15 r.). En su totalidad, la Provincia jesuítica de Nueva Granada, que incluía los actuales territorios de Colombia -sin la provincia de Popayán-, Venezuela y República Dominicana, sumaba aproximadamente 220 regulares (Archimbaud f. 29 r.). Por su parte, como se puede ver en la tabla 1, Santafé retenía al 41,81 % de los jesuitas de la región, hecho que pone de presente la importancia de la capital, como también el carácter centralista de la empresa jesuítica. Sin duda, el Colegio Máximo de Santafé se adjudicó casi la totalidad de ignacianos de la ciudad. Empero, según se mencionó anteriormente, no debe pensarse que todos trabajan de manera exclusiva para dicho colegio, sino que repartían sus labores ya fuese en la Javeriana, en la educación de los bartolinos o en otras labores como la botica. Infortunadamente, la fuente consultada para la elaboración de la tabla 1 no aclara estas divisiones.

En conjunto, el caso neogranadino aportó el 9,86 % del capital humano de los jesuitas en Indias. Puede verse que el fenómeno del gobierno de los bienes recaía, una vez más, en un número muy reducido de eclesiásticos, lo que plantea cuestiones como la racionalidad y la efectividad de sus miembros. Por ejemplo, en un colegio tan céntrico como Las Nieves, su gobierno correspondía apenas a dos sacerdotes y dos coadjutores. Como se verá a continuación, la administración de esta institución requería un alto control organizativo y operativo.

Las responsabilidades de un colegio jesuita: el gasto de Las Nieves

El Colegio de Nuestra Señora de Monserrate de Las Nieves, más conocido en la historiografía como la casa-noviciado de Las Nieves, fue una institución sui géneris para los jesuitas. Según se expuso con anterioridad, durante el siglo XVII fue un colegio y noviciado, y también operó como lugar de tercera probación. Los altos censos que pesaban sobre el Colegio de las Nieves hicieron que sus funciones como colegio y noviciado debieran ser trasladadas, de nuevo, a Tunja en 1684, y quedó solo como casa de servicio religioso para el importante barrio de Las Nieves (Cassani 68).

Entre los recientes hallazgos del AACSB se encontraron cuarenta años del libro borrador de gastos de Las Nieves. Con esto en mente, en la tabla 2 se han reconstruido dos meses del gasto de la casa-noviciado de las Nieves. Se seleccionaron dos muestras significativas, la primera de febrero de 1752 y la segunda de marzo de 1765. En el análisis de los quince años del libro de gasto de Las Nieves, se halló que el promedio de gasto mensual fue de 404 pesos plata. Por lo tanto, se han destacado dos meses, uno, 1752, con un gasto menor al promedio, pero con gran detalle de consumo; en contraste, 1765 presenta un gasto extraordinario, muy por encima del promedio. La intención de esto es observar la variedad de los gastos, tanto ordinarios como extraordinarios, de un colegio jesuita santafereño. Se prefirió el uso de reales antes que de pesos plata con la intención de facilitar la cuantificación de los precios, debido a que muchos de los gastos eran menores y no alcanzaban los 8 reales17.

Tabla 2 Gasto de dos meses elegidos de la casa-noviciado de Las Nieves

| Gasto de febrero de 1752 | |||||

|---|---|---|---|---|---|

| Rubro | Razón | Reales | Rubro | Razón | Reales |

| Iglesia | Botija de aceite | 16 | Casa | Pabilo | 5 |

| Hostias | 6 | Garbanzos | 7 | ||

| Componer vinajera | 28 | Miel | 1,75 | ||

| Lavado de ropa | 4 | Jengibre | 1 | ||

| Achuela | 6 | Remiendo de zapatos | 1 | ||

| En el organista | 9 | Limosna | 18 | ||

| Cera (5 lb) | 60 | Requesón | 1,75 | ||

| Casa | Tortas | 105,5 | 2 cerdos | 84 | |

| Pan de pobres | 20 | Granzas | 24 | ||

| Carne | 27 | 3 arrobas de carne | 56 | ||

| Pollos | 32 | Un tercio de maíz | 9 | ||

| Huevos | 28 | Canela (1 lb) | 44 | ||

| Leche | 8 | Regalo de peones y sirvientes | 7,5 | ||

| Carneros | 70,5 | ||||

| Pescado de capitanes | 8 | Papel sellado | 5 | ||

| Pescado | 14 | Un salario | 16 | ||

| Leña | 22 | Libra de cebo | 16 | ||

| Turmas | 30 | Un flete | 4 | ||

| Ropa y jabón | 12 | 6 almudes de garbanzo | 30 | ||

| Verduras | 6 | ||||

| Ajos | 4 | Hato | Ilegible | 9,5 | |

| Plátano | 2 | Salarios | 270 | ||

| Lino de Castilla (onza) | 1,5 | Salario dos peones | 15 | ||

| Fríjoles | 1 | Mátima | Salarios | 200 | |

| Alverjas | 3,5 | Flete de mulas | 49,5 | ||

| Sombrero | 8 | 7 arrobas de carne | 320 | ||

| 2 tinajas | 5,5 | 4 esclavos | 600 | ||

| Lavado loza | 4 | Estancia | Salarios | 48 | |

| Total | 2 384,5 | ||||

| Gasto de marzo de 1765 | |||||

| Rubro | Razón | Reales | Rubro | Razón | Reales |

| Ordinario | Vacas, carneros, huevos | 143,5 | Mátima | Arrieros, aduana y venta de miel | 130 |

| Queso, leche, pan de pobres | 108,5 | Plata hermano Peña | 80 | ||

| Granza, pollos, arracacha | 50,5 | Mayordomo | 72 | ||

| Manteca, yuca, hortalizas | 104 | Ilegible | 80 | ||

| Verduras y azúcar | 92 | Mayordomo de mulas | 48 | ||

| Pan de la comunidad | 106 | Pan, garbanzos, cacao | 42 | ||

| Dulces y bizcochos | 120,5 | Lienzo para esclavos | 107 | ||

| Cocinera (2 meses) | 48 | Hato | Pan, cacao, pescado y jabón (para el hermano) | 32 | |

| Sin identificar | 20 | ||||

| Vino para predicación | 84 | Zapatos | 40 | ||

| Hostias y vino de misa | 72 | En 140 reses | 5 152 | ||

| Iglesia | Ropa y jabón | 28 | 104 reses más | 4 320 | |

| Compostura monumento | 20 | 395 ovejas | 1 664 | ||

| Extraordinario | Sin identificar | 4 | Deudas | Deuda con José Díaz Escandón | 4 696 |

| 3,5 arrobas de carne y cabras | 600 | Censos | Madre de Sta. Clara | 32 | |

| Garbanzos | 25 | Limosnas | Limosnas varias | 32 | |

| Velas de cera | 80 | Iglesia | Fiesta sagrada | 32 | |

| Total | 18 265 | ||||

Fuente: elaboración propia a partir de AACSB, rollo 78, ff. 339 v.-340 r.

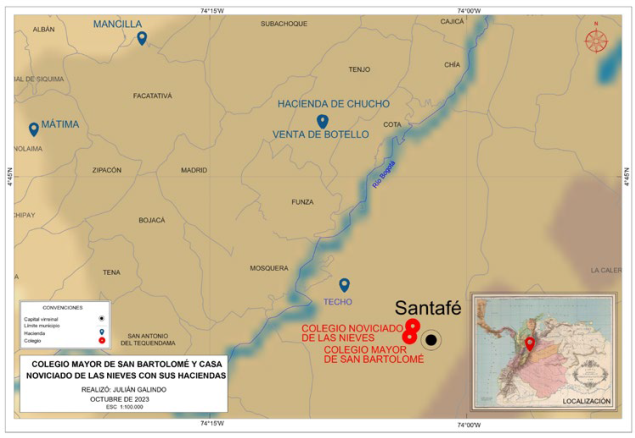

Sin duda, la tabla 2 no sintetiza todos los gastos que pudo llegar a tener Las Nieves, pero busca reunir una amplia variedad de estos. Diversos consumos aparecen como constantes en las dos muestras. Estos son principalmente víveres como el pan, la carne de res y cordero, pollo, queso y huevos. Asimismo, con respecto a los gastos de las fincas rústicas, que corresponden a los rubros de hato y Mátima, el pago de los salarios de los trabajadores también era un gasto mensual constante. Vale la pena resaltar que Las Nieves tenía a su disposición cuatro haciendas (véase figura 1): Mátima-Mancilla, hacienda de Chucho y Venta de Botello (AGN, SCC, BJC30-31, f. 51 r.; AGN, SC, T27, f. 143 r.). Se desconoce por qué no se incluyen las dos últimas haciendas en el libro de gasto, pero la hacienda principal la componía el complejo Mátima-Mancilla, ubicadas al occidente de Santafé. Ambas eran propiedades cañeras, con un número importante de esclavos: 54 (AGN, SC, T 1, f. 429 r.). Según el libro de Instruccionesmexicanas (70), los administradores debían dotar de ropajes a los esclavos de sus haciendas una vez al año y solicitarles sus prendas viejas para que no las vendieran. Muestra de ello se ve en el gasto de marzo de 1765, en el cual, en el rubro de Mátima, se incluyen dichas telas por 107 reales. De igual manera, el abasto de las propiedades rurales era una constante en los gastos del colegio-noviciado, como lo resalta la alimentación de los hermanos administradores y las arrobas de carne para los trabajadores y los esclavos. Se resalta también la importancia de los transportistas, tales como los arrieros. Además, aunque no era constante todos los meses, las limosnas fueron un gasto común y más bien estable en 4 pesos.

Marzo de 1765 fue uno de los meses que, en la muestra analizada, tuvieron el mayor gasto para Las Nieves, con una cifra de 2 200 pesos. Hubo varios motivos para ello. El primero fue el pago de una deuda contraída por el rector saliente en 1763, Pedro López (Del Rey, Nomenclátor I: 940), de 574 pesos y 1 real, pagadera a José Díaz Escandón. De igual forma, la compra de ganado mayor y menor sumó más gasto, pues aportó 1 392 pesos al mes. Vale la pena agregar que el gasto extraordinario relacionado con la compra de bienes semovientes no fue exclusivo de 1765 y en la muestra de quince años analizada aparece en otros cuatro años más. Fue, además, el gasto extraordinario más común y que más peso representaba. Entre los gastos mensuales relacionados propiamente con el ejercicio del culto, el vino, las hostias y las velas de cera aparecen como elementos comunes. Una diferencia entre las dos muestras es el censo pagado a una monja de velo negro, de 2 000 pesos de principal al 3 %, pagadero al mes; este censo se sufragaba desde enero de 1760 (ANC, JA, V446, f. 288 v.).

De esta manera, es necesario recordar que en el sistema económico de los jesuitas la economía urbana y la economía rural tenían una mutua dependencia, e importa considerar ambas partes de la ecuación para comprender apropiadamente la empresa jesuítica18. En el siguiente apartado se expondrá un caso de estudio referente a la hacienda Techo de San Bartolomé. En la figura se asientan las propiedades urbanas que se analizan aquí y sus respectivas haciendas.

Fuente: elaboración propia a partir de las fuentes e información del presente texto.

Figura 1 Colegio de San Bartolomé y Las Nieves con sus respectivas haciendas

El complejo Mátima-Mancilla, ubicado, como se nota en la figura 1, en los límites del clima templado en las cercanías de Anolaima, a unos 1 900 m s. n. m., tenía como principal actividad la producción de caña y sus mieles (AGN, SC, T 8, f. 361 r.; AGN, SC, T 27, ff. 146 r.-149 r.). Para 1767, este complejo contaba con 64 mulas, hecho que no sorprende debido a la necesidad de esta bestia de carga para la conducción de la caña y sus derivados a través de la cordillera (AGN, SC, T 1, f. 456 r.). Por su parte, las haciendas de Chucho (o Noviciado), Botello y Techo, esta última del San Bartolomé, se ubicaban en la sabana de Santafé, a 2 600 m s. n. m. Las haciendas de Chucho y Botello se dedicaban principalmente al ganado vacuno, como lo atestiguan las 1 425 reses halladas al momento de la expulsión (AGN, SC, M39, f. 179 r.). Sin duda, los jesuitas reconocieron rápidamente los distintos pisos térmicos del territorio neogranadino y aprovecharon de la mejor manera la naturaleza y los frutos que allí se daban (Gumilla 53). La interconexión de estos espacios y su efectiva administración desde los centros urbanos fue determinante en el éxito de la empresa jesuítica.

Si se tiene en cuenta de nuevo la tabla 2, puede verse que en ambos casos el gasto más significativo de las muestras se refería al rubro agrario, es decir, las fincas rústicas de Las Nieves. Infortunadamente, no se halló el libro de cargo correspondiente, pero es de esperarse que hayan sido asimismo las haciendas las que más aportaran a la economía de la casa de Las Nieves. Los gastos más comunes que figuraban en los diferentes hatos correspondían al alimento del hermano administrador, el pago de salarios de los peones, mayordomos y arrieros, expensas de fletes y pagos de aduanas.

Puede sintetizarse el gasto de Las Nieves en tres grandes rubros. El primero era el de la iglesia; este era el objetivo primario, a partir de los elementos necesarios para llevar a cabo el culto. Dentro de este rubro también pueden incluirse las limosnas y el pan de pobres. El segundo es el mantenimiento mismo de la casa, que se vislumbra principalmente a partir de la alimentación, la cual, como se observa en la tabla 2, era muy variada y rica, como también en el pago de salarios y otros servicios como el lavado de ropa. Finalmente, se halla el mantenimiento de las fincas rústicas de Las Nieves, el cual aportaba más peso.

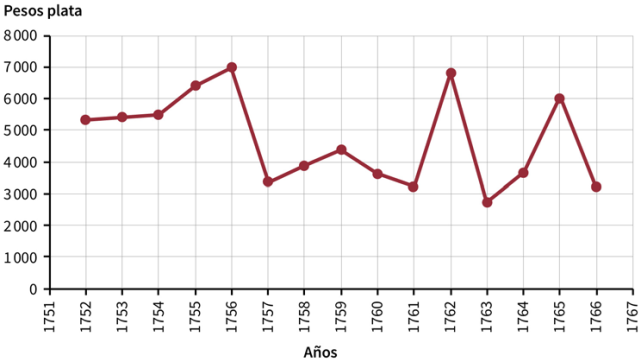

Uno de los elementos interesantes de los libros borradores es que permiten cuantificar, mes a mes, gastos y entradas, lo que facilita observar tendencias económicas de manera mucho más precisa. En la figura 2 se reconstruye el gasto de este colegio entre enero de 1752 y diciembre de 1766; para su elaboración se sintetizaron todos los meses anualmente, a fin de tener una mayor precisión en las cifras.

De entrada, la tendencia que más llama la atención de la figura 2 son los altos picos que se presentan en 1756, 1762 y 1765, que vienen acompañados de una contracción inmediata al año siguiente. Esta serie de picos responde a que en el libro borrador se asientan gastos extraordinarios de distinta índole o que corresponden al mes de paga de los concertados y mayordomos (AACSB, rollo 78, sin foliación). Como se explicitó antes, fue precisamente en estos años cuando se realizaron fuertes inyecciones de capital, sobre todo en términos de compra de bienes semovientes.

Fuente: elaboración propia a partir de AACSB, rollo 78, sin foliación.

Figura 2 Gasto total del colegio-noviciado de Las Nieves (1752-1766)

El promedio anual del gasto fue de 4 721 pesos plata, y en conjunto en estos quince años Las Nieves gastó un total de 70 827 pesos, 516 reales y 121 cuartillos. La alta y sostenida tendencia entre 1752 y 1755 puede relacionarse con el ya mencionado fenómeno de la sequía. En estos cuatro años los jesuitas enviaron al matadero de Las Nieves 2 700 reses (AGN, SC, M 33, ff. 530 v.-533 r.), debido al auxilio solicitado a las autoridades para el abasto de Santafé. En el libro de gasto, para dichos cuatro años se asientan más partidas de pago de arrieros y peones que en otras añadas, hecho que se correlaciona precisamente con el surtido cárnico extraordinario a la capital.

La economía del Colegio Mayor de San Bartolomé: entre la tradición y la riqueza

El seminario conciliar de San Bartolomé era un modelo y símbolo de estatus, no solo para los jesuitas, sino para la sociedad neogranadina19. Empero, una única hacienda, Techo, hacía parte del sostén económico de este colegio. Esto era contrario al típico comportamiento económico de los jesuitas, por el cual, por ejemplo, el Colegio Máximo de Santafé y su provincia se sostenían a partir de sus veintidós fincas rústicas (Galindo 17). Entonces, ¿cómo se mantenía este importante colegio, formador de las élites hasta bien entrado el siglo XX? A continuación se verán algunas de las fuentes de financiamiento de San Bartolomé y su estado de cuenta.

De manera similar al Colegio Máximo, San Bartolomé participó en el sistema de censos santafereños y operó como prestamista. En las tablas 3 y 4 se asientan las deudas a favor y en contra del Colegio y los censos a favor de este. Para la tabla 3 se ha de advertir que, debido al mal estado de esta sección en el rollo 27 del AACSB, las cifras no han podido ser identificadas por completo. Se afirma que los valores totales han de ser mayores, pero no se tiene certeza de cuánto. La reconstrucción del documento se hace en época de Temporalidades, con base en un inventario levantado por el padre rector en 1766 y las visitas jesuitas realizadas en la década de 1760.

Tabla 3 Deudas a favor y en contra del Colegio Mayor de San Bartolomé según los estados de cuenta dejados por los padres jesuitas

| Deudas a favor del Colegio de San Bartolomé | |||

|---|---|---|---|

| Razón | Cantidad ($) | Razón | Cantidad ($) |

| Manuel Navarro | 400 | Bachiller Barriga | 150 |

| Deudores varios | 104 | (Señor) Arellano | 65 |

| Convento Santa Clara | 8 | (Señor) Barrío | 35 |

| Colegio de Pamplona | 50 | Bachiller Vargas | 30 |

| Pedro Mesía de la Cerda | 180 | Colegio de Tunja | 9 |

| Colegio de Cartagena | 499 | Bachiller Juan Antonio Briseño | 69 |

| Total | 1 599 | ||

| Deudas en contra del Colegio de San Bartolomé | |||

| Razón | Cantidad ($) | Razón | Cantidad ($) |

| Al Colegio de Tunja | 173 | A la ropería del Colegio Máximo | 12 |

| A un tercero | 17 | ||

| A la botica | 4 | Procuraduría del Colegio Máximo | 180 |

| Total | 386 | ||

Fuente: elaboración propia a partir de AACSB, rollo 27, ff. 93 r.-100 r.

En conjunto, las cifras de las deudas a favor y en contra no son muy altas. Llama la atención que entre los morosos se hallara el mismísimo virrey Mesía de la Cerda, por la obligación que tenía con la beca de un colegial. La mayoría de las deudas podrían considerarse internas, pues se referían a sujetos del propio colegio o de otras entidades de la Compañía, como la botica. En el inventario de 1766, además de los objetos más abundantes del Colegio, que eran los libros, se colocó como ítem el dinero de distintas cajas; en total sumaron 1 788 patacones, en monedas de oro y plata (AACSB, r. 27, ff. 94 r. y ss.). Este tipo de comportamiento, en el que las cajas de los colegios y las haciendas eran poco cuantiosas, era común, como en el caso del Colegio Máximo, en el que solo se hallaron 868 pesos (AGN, SC, C2, f. 1029 v.). Esto se entiende porque la reinversión, antes que la acumulación, era uno de los rasgos distintivos de la Compañía (Colmenares, Las haciendas 49).

A partir del mismo archivo se logró una reconstrucción de los censos a favor de San Bartolomé. Se trata de un documento levantado por orden del juez comisionado para el secuestro de los bienes en Santafé, el bartolino y fiscal de la Audiencia Francisco Antonio Moreno y Escandón. Aunque data de 1770, la información se suele remitir a las últimas visitas de provincia, realizadas entre 1764 y 1766, como también a cartas y vales de los procuradores. En las secciones legibles únicamente se halló un censo en contra, de 1 000 pesos al 4 %, para la Congregación de los Dolores, adjunta al Colegio.

Tabla 4 Censos a favor del Colegio Mayor de San Bartolomé al momento de la expulsión de los padres jesuitas

| Censos a favor del Colegio de San Bartolomé | ||

|---|---|---|

| Razón | Principal ($) | Réditos ($) |

| Residencia de Las Nieves | 1 000 | 30 |

| Colegio-noviciado de Tunja | 8 500 | 255 |

| Colegios de Tunja, Cartagena, Pamplona y Residencia de Maracaibo | 23 500 | 705 |

| Colegio de Pamplona | 7 000 | 210 |

| Totales | 40 000 | 1 200 |

Fuente: elaboración propia a partir del AASCB, rollo 27, ff. 131 r.-144 r.

Los censos a favor de San Bartolomé eran pocos, pero cuantiosos para el contexto santafereño20. Quizá el elemento más llamativo es que todos los censos eran internos, es decir, entre propiedades jesuíticas, un fenómeno similar al visto en la tabla 3. Es cierto que el Colegio tenía su propia hacienda, la de Techo, a las afueras de Santafé y colindante con Chamicera. Sin embargo, parece insuficiente para mantener al seminario. Por lo tanto, los censos que se presentan en la tabla 4 exhiben otra importante fuente de financiamiento para el Colegio de San Bartolomé. Parece ser que los jesuitas, en vista de las pocas propiedades rurales que el arzobispado otorgó al colegio-seminario, censaron su patrimonio con la intención de que el San Bartolomé percibiera la renta del principal. Sin duda, esta fuente de financiamiento era muy importante para el colegio-seminario. En 1770, el rector del Colegio, José Antonio Isabella, suplicaba al Ramo de Temporalidades el pago de los réditos de dichos principales, los cuales estaban sin ingresar desde el momento de la expulsión de los padres, con el argumento de la notable falta que hacían para la subsistencia del Colegio (AACSB, r. 27, f. 143 r.).

No obstante, los 1 200 pesos en réditos tampoco componían toda la fuente de financiamiento del San Bartolomé. Otra correspondía a las múltiples becas que percibía y al pago por parte de los convictores (Salazar 340). En la última visita realizada por los prelados, en julio de 1765, había en el colegio 102 colegiales, de los cuales 33 estaban becados: seis por el rey, a razón de 500 pesos anuales extraídos de las cajas reales; veintitrés como seminaristas -es decir, becados por el arzobispado o por donaciones de terceros-; tres por el mismo colegio, a cambio de su oficio; y uno por limosnas (AACSB, r. 78, ff. 78 r.-79 r.). Los 69 restantes, convictores, pagaban diferentes tarifas anuales. Cincuenta y uno de ellos, 70 pesos; catorce, 60 pesos; uno, 55 pesos; otro, 40; y el restante, 20 (AACSB, r. 78, f. 79 r.). En total, los convictores aportaron 4 575 pesos al colegio en 1765.

La renta de las pequeñas propiedades también desempeñó un limitado papel en la economía urbana jesuítica. En los estados de los visitadores, el San Bartolomé percibió por dos tiendas (accesorias), en un periodo de doce años, apenas 492 pesos. Por su parte, en el arriendo de una estancia llamada Rosario, por ocho años, cobró 1 244 pesos (AACSB, r. 78, sin foliación). Desafortunadamente, sobre el tema de las tiendas accesorias hay poca información, y no es el único vacío.

Dos grandes historiadores de la Compañía de Jesús, Antonio Astrain y Juan Manuel Pacheco, han puesto de presente que la reconstrucción de la historia de los jesuitas neogranadinos durante el siglo XVII es como andar a oscuras (Astrain 633; Pacheco, Los jesuitas II: 5).

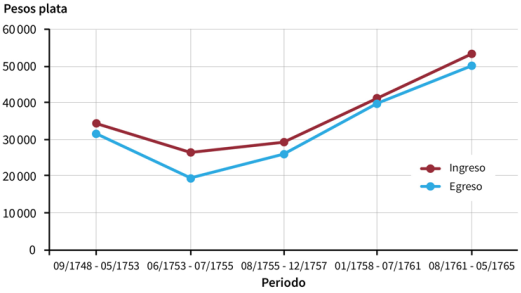

Desde la perspectiva económica, esta afirmación toma aún más fuerza -incluso para el siglo XVIII-, pues los estados de cuenta de los ignacianos en la Nueva Granada son realmente escasos, y más las series. Gracias a la nueva documentación hallada se han podido reconstruir más de quince años del ingreso y el egreso del Colegio Mayor de San Bartolomé, como se presenta en la figura 3. Para ello se tomaron los informes de visita, en los cuales se asienta la contabilidad de los rectorados, con desglose de partidas. Por tal motivo, no se presenta año a año, sino por visita, debido a que el libro borrador solo presenta el cargo.

Fuente: elaboración propia a partir de AACSB, rollo 78, ff. 3 r.-85 r.

Figura 3 Ingreso y egreso del Colegio Mayor de San Bartolomé (1748-1765)

Dos observaciones son patentes. La primera de ellas es que en ninguna de las visitas, que solían reunir la contabilidad de dos y medio a cuatro años a partir de los libros borradores, se reportó un déficit dentro de la economía bartolina. Bien es cierto que para los años de 1753-1755 el ingreso bajó con respecto a los años anteriores, pero asimismo disminuyeron los egresos. Fue de hecho cuando mejor alcance logró el colegio, pues dejó libres 6 836 pesos, contrariamente al margen más estrecho, que se dio entre 1758 y 1761, con una media de 1 383 pesos. Entre 1748 y 1765, el Colegio de San Bartolomé tuvo unos ingresos de 184 183 pesos plata y unos egresos de 167 100. En cuanto al promedio anual, para los dieciocho años analizados, el de ingreso fue de 10 232 pesos plata, y el egreso, de 9 283, por lo tanto, aproximadamente quedaban libres 1 000 patacones por año. La segunda cuestión que ilustra la figura 3 es la tendencia alcista que se da a partir de 1755 y se extiende por diez años hasta 1765. Sin duda, a la par que se incrementan los ingresos lo hacen los egresos, pero ello indica asimismo un incremento de la demanda de los servicios del Colegio y por ende de su renta. Las cifras son claras, al añadir que había 85 convictores en 1753 contra los 102 de 1765 (AACSB, r. 78, f. 78 v.).

Como se puede observar, la labor en los colegios no era únicamente cualitativa, sino cuantitativa. En otras palabras, mantener un colegio requería amplias inversiones y una buena administración, pues 10 000 pesos anuales eran una suma muy considerable para el contexto neogranadino. Como referencia, para la fundación de un colegio de provincia se requerían entre 40 000 y 60 000 patacones (Colmenares, “Los jesuitas” 46-47). A partir de lo anterior, es posible afirmar que el Colegio de San Bartolomé se encontraba en superávit.

Finalmente, es necesario reafirmar que la economía urbana jesuítica no podía desligarse de la economía rural. Las haciendas representaban no solo una fuente de ingresos importante para los colegios -aun en el caso de San Bartolomé-, sino que también eran vitales en su abasto (AGN, SC, T 25, ff. 814 r.-814 v.). La hacienda de Techo, del Colegio de San Bartolomé, era una propiedad a las afueras de Santafé, y en la actualidad en su ubicación se halla el barrio homónimo. Esta propiedad se dedicaba principalmente al ganado menor, y en menor medida al mayor, es decir, que promovía la cría y el engorde de ovejas y carneros. En la última visita que se realizó, en mayo de 1765, la composición de la finca rústica era la siguiente: ganado vacuno, 600; caballos, 65; yeguas, 270; mulas, 3; ovejas, 1 200; carneros, 1 000; bueyes, 12, y burros hechores, 3 (AACSB, r. 78, f. 79 r.). Para el sustento de los integrantes del colegio, Techo enviaba carnes, sebo, leche, harina, cebollas y lana; asimismo, a partir de la venta de carneros, ovejas y reses, la hacienda contribuía en metálico (AACSB, r. 78, f. 79 r.).

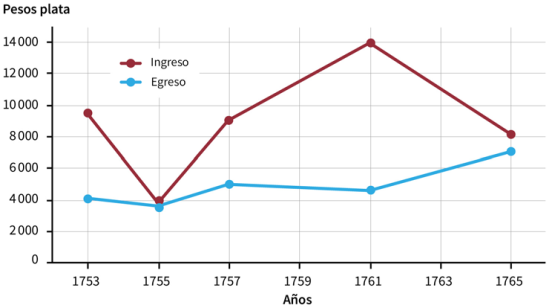

El análisis de la hacienda de Techo pone de presente también aspectos de la economía de San Bartolomé, en la medida en que se entienda que los colegios ejercían como centros administrativos en relación con la economía rural. En la figura 4 se presenta el ingreso y el egreso de la hacienda de Techo entre 1753 y 1765.

De la figura 4 pueden extraerse elementos similares a los de la figura 3. En ningún momento los egresos fueron mayores a los ingresos, por lo tanto, la economía de la hacienda de Techo se encontraba en bonanza. Si bien para 1755 el balance fue apenas de 208 pesos, el contraste con 1761 pone de presente una recuperación, al dejar libre esta hacienda 9 401 pesos. Durante el periodo expuesto, la hacienda dejó libres 20 016 pesos. Se desconoce el porqué del comportamiento de los últimos años, en el cual el egreso subió mientras el ingreso tuvo una caída.

Consideraciones finales

Los estudios sobre los jesuitas neogranadinos han resaltado el éxito de los colegios en términos educativos, tal como lo demuestra el variado número de cátedras que ofrecían y su paulatina expansión en los centros urbanos más importantes del virreinato. Aunque tácita, para que dicha prosperidad ocurriese era necesario que hubiera una sólida base económica que sostuviera las actividades educativas y evangelizadoras de los ignacianos.

Como se pudo detallar, la administración de los colegios requería una amplia gama de bienes, principalmente de consumo. Una variada alimentación hacía parte del buen funcionamiento de los colegios, dentro de la cual la carne tenía un papel preponderante, no solo por su constancia, sino también por su costo. De igual forma, el mantenimiento de los servicios, es decir, el objetivo primario de los jesuitas, era un punto importante. En este rubro, los elementos para el ejercicio del culto eran asimismo constantes, tales como el vino y las hostias.

Como se pudo observar, había una mutua dependencia entre el campo y la ciudad. Las haciendas requerían constantes inyecciones de capital para su buen funcionamiento, que iban desde la compra de bienes semovientes hasta esclavos, y por su parte estas propiedades rurales retribuían con carnes, lana y metálico al colegio. Esto pone de presente el sistema de autoabastecimiento que formaron los jesuitas, factor relacionado con la racionalidad.

De igual forma, los libros de cargo y data -y el desglose de sus partidas- demuestran el superávit en el que se hallaban el Colegio Mayor de San Bartolomé y su hacienda de Techo. Más importante aún es resaltar que dicha bonanza era sostenida a largo plazo, pues la muestra se extendió por más de quince años. De igual manera, la tendencia expuesta exhibió una propensión alcista en el caso de San Bartolomé, hecho que sustenta la idea de un incremento en la demanda de sus servicios por parte de la sociedad neogranadina.

Debido a la carencia de la otra parte del libro borrador -ingresos-, no es posible determinar si Las Nieves estaba en déficit, punto de equilibrio o en superávit. Sin embargo, los gastos anuales nunca fueron inferiores a los 2 700 pesos en estos quince años y, por el contrario, cada cierto tiempo solían generarse altos picos. Esto pone de presente un constante flujo de capital y de inversión, particularmente con respecto a los bienes semovientes, lo que puede indicar que este colegio no se hallaba en déficit. Sin embargo, lo anterior no es concluyente, debido a la ya resaltada limitación metodológica en torno a las fuentes primarias de la época de los padres jesuitas.

Finalmente, el gobierno de los bienes urbanos en Santafé recaía en realidad sobre un puñado de jesuitas que, a partir de una férrea disciplina, llevaron a que su economía se encontrara en bonanza, hecho que a su vez repercutió en el buen desarrollo de los objetivos educativos y evangelizadores de la Compañía de Jesús.