Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

El anclaje de la inflación en economías que se preocupan por la estabilidad de precios es fundamental para alcanzar un correcto desempeño económico. En el esquema de metas de inflación, el control de las expectativas de inflación como meta intermedia permite una gestión más eficiente por parte de los administradores de la política monetaria. Las expectativas tienen un rol muy importante en la transmisión de la política monetaria, y es a través del impacto en la confianza de los agentes donde los cambios ejercidos en la tasa de política tendrán efecto en el futuro desempeño de la economía (Woodford, 2001).

Los bancos centrales siguen de cerca las expectativas de inflación a través de encuestas y tasas de inflación compensadas (Gürkaynak et al., 2010). De forma tradicional, estos bancos se han preocupado por controlar las expectativas de inflación de los expertos del mercado financiero; no obstante, estas no son las únicas que se deben monitorear. De forma reciente, ha emergido una literatura que ha mostrado que para lograr un verdadero control de precios es necesario estabilizar también las expectativas de los consumidores (Law y Goh, 2024; Blinder et al., 2022).

De forma efectiva, los bancos centrales han logrado guiar las expectativas de los expertos hacia las metas perseguidas (Blinder et al., 2008). Sin embargo, en el caso de los consumidores, los resultados no son para nada alentadores (Coenen et al., 2017). La reciente evidencia empírica muestra que las expectativas de inflación de los consumidores de economías avanzadas y emergentes están sesgadas al alza y nunca logran anclarse, lo que se convierte en un problema para los hacedores de política monetaria (Blinder et al., 2022; Coibion et al., 2020; Anzoátegui & Galvis, 2020). Es evidente que existen dificultades por parte de los bancos centrales para anclar las expectativas de los consumidores. Como resultado, existe una brecha o GAP de expectativas de inflación considerable entre expertos y consumidores que requiere ser comprendida.

Esta investigación intenta contribuir con la literatura que analiza la existencia de rigidez en la información y sus consecuencias en la formación de expectativas macroeconómicas, junto con el papel de los medios masivos como transmisores y filtradores de noticias. En particular, esta investigación busca identificar si las noticias digitales sobre inflación tienen un papel en la formación de expectativas, siguiendo el trabajo basado en la epidemiología de Carroll (2003). Este modelo plantea que la cobertura de noticias por parte de los medios impresos y audiovisuales se convierte en la fuente de formación de las expectativas de inflación de los consumidores.

La idea básica, que se inspira en la epidemiología, supone que los consumidores incorporan los pronósticos de los expertos del mercado financiero a través de los medios masivos de comunicación. De forma tal que, el público general tiende a igualar los pronósticos de los expertos una vez que incrementan su exposición a las noticias que informan los medios (Blinder et al., 2022).

En lugar de asumir que los pronósticos profesionales son idénticos a los pronósticos de los periódicos, se asume que los medios de comunicación no solo informan sobre los pronósticos de los expertos. Suponemos que también informan sobre las políticas y proyecciones del banco central, las proyecciones de la autoridad fiscal, como también sobre las estadísticas nacionales que emiten las instituciones públicas encargadas, centros de pensamiento, centros académicos y organismos internacionales que amplían el conjunto de información de consumidores en el proceso de formación del pronóstico del público general.

Los resultados encontrados muestran que los medios masivos son relevantes para el proceso de formación de expectativas, porque la mayoría de agentes obtiene su información de las noticias que estos ofertan (Law y Goh, 2024). En particular, la forma como se anuncian las noticias por parte de los medios masivos importa. Noticias que informan sobre aumento de precios que además acentúan un deterioro de la capacidad adquisitiva tienden a elevar la brecha de expectativas, mientras que las noticias que resaltan variaciones de precios que mejoran la capacidad de compra permiten que exista convergencia entre consumidores y expertos. Así, los medios pueden afectar la forma en que los consumidores actualizan sus expectativas de inflación y pueden contribuir para que el público en general pueda anclar sus expectativas hacia las metas que persiguen los bancos centrales. Por lo tanto, para los responsables de la política monetaria es clave gestionar las expectativas de inflación de los consumidores.

Este trabajo está organizado de la siguiente forma: a continuación, se presentan la metodología y los datos por implementar en este estudio. En la tercera sección se presentan las estimaciones y, por último, en la cuarta sección se presentan las conclusiones.

METODOLOGÍA

Para el caso de la economía colombiana, las expectativas de inflación de los consumidores se miden a través de la Encuesta de Opinión del Consumidor (EOC), que es diseñada y ejecutada por Fedesarrollo desde el año 2001 . Esta encuesta tiene como objetivo describir las expectativas de los consumidores con respecto a la situación actual y futura de la economía. Para medir las expectativas, se realiza un cuestionario de veintidós preguntas con una periodicidad mensual. La entrevista se desarrolla a través de llamadas telefónicas y se realizan 850 encuestas para un universo comprendido entre los hombres y las mujeres mayores de 18 años pertenecientes a un hogar.

Por su parte, para el caso de las expectativas de los expertos, el Banco Central de Colombia realiza la Encuesta Mensual de Expectativas de Analistas Económicos. Esta encuesta provee información de las expectativas macroeconómicas de un promedio de 40 analistas financieros locales y externos. La encuesta indaga de forma mensual por las expectativas de inflación, inflación sin alimentos, tasa de interés y tasa de cambio para diferentes horizontes.

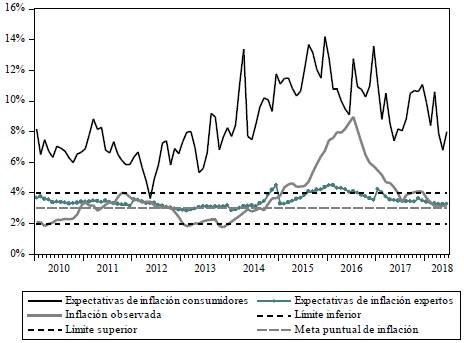

En la Figura 1, se presenta el comportamiento de la inflación observada y los objetivos establecidos en el esquema de inflación por parte del Banco de la República: la meta y los intervalos, las expectativas de inflación de los expertos en pronóstico y las expectativas de inflación de los consumidores, para el periodo comprendido entre 2010-2018.

Fuente: elaboración de los autores con datos del Banco de la República y Fedesarrollo.

Figura 1 Expectativas de inflación de los consumidores y expertos en pronóstico, inflación observada, meta de inflación e intervalos

En términos resumidos, en la Figura 1 se destacan cuatro observaciones. En primer lugar, en el periodo 2012-2018 las expectativas de los consumidores se desanclaron de la meta del banco central. Los datos muestran que los consumidores tienden a pronosticar una inflación más alta en comparación con la meta y la inflación observada y, en consecuencia, existe un error de pronóstico persistente en el tiempo. En segundo lugar, las expectativas parecen mostrar cierto comovimiento con el comportamiento de la inflación observada. Si bien las expectativas de inflación de los consumidores siempre son altas, estas parecen captar los movimientos en la inflación observada durante los periodos en que esta crece o se reduce (correlación igual 0,48). En tercer lugar, los datos parecen mostrar que los periodos del desanclaje de la inflación observada se correlacionan de forma positiva con un aumento progresivo en las expectativas de inflación de los consumidores. En cuarto lugar, de forma efectiva, el banco central logró el anclaje de las expectativas de los expertos en las metas establecidas entre el periodo 2010-2018. En suma, las observaciones muestran que los alcances del esquema de inflación objetivo difieren sobre consumidores y expertos en pronóstico.

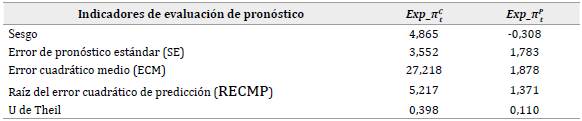

Se observa, entonces, que las expectativas de los consumidores y expertos son diferentes. Para confirmar esto, y medir de forma más precisa las diferencias en los pronósticos de los consumidores y profesionales, se presentan cinco indicadores que permiten medir las diferencias entre los pronósticos de los agentes.

El primer indicador es el sesgo y se define como:

donde:

, el error de pronóstico, que es la diferencia entre la inflación estimada (

, el error de pronóstico, que es la diferencia entre la inflación estimada (

) por cada agente y la inflación observada (πt ). Por su parte, f es la muestra que corresponde al periodo de análisis (2010-2018).

) por cada agente y la inflación observada (πt ). Por su parte, f es la muestra que corresponde al periodo de análisis (2010-2018).

El segundo indicador considerado es la varianza o error de pronóstico estándar (SE) y se define como:

Este indicador puede considerarse como una desviación estándar de los errores de pronóstico y sirve para medir qué tan separados están los pronósticos entre sí.

Por su parte, el error cuadrático medio es el tercer indicador y se define como sigue:

donde EP es el error de pronóstico. Así, el ECM proporciona una función cuadrática que otorga mucho más peso a los grandes errores (valores atípicos) que a los más pequeños, ya que al elevar al cuadrado, esta medida potencia las diferencias existentes.

El cuarto indicador es la raíz cuadrada del error cuadrático medio de predicción y se define como:

Esta medida tiene como objetivo capturar la magnitud de un error estándar. Por último, el quinto y último indicador es llamado U de Theil, que es el error cuadrático medio normalizado por la dispersión de las series pronosticadas y reales (observadas). Este indicador se define como:

En el numerador se ubica la raíz del error cuadrático medio(RECMP

), y en el denominador la dispersión de la serie pronosticada y la dispersión de la serie real. El indicador siempre es menor que 1 y mayor que 0 (0 ≤ U ≤ 1). Así, mientras más cerca de cero mejor es el indicador.

), y en el denominador la dispersión de la serie pronosticada y la dispersión de la serie real. El indicador siempre es menor que 1 y mayor que 0 (0 ≤ U ≤ 1). Así, mientras más cerca de cero mejor es el indicador.

En la Tabla 1 se presentan los cinco indicadores. Es importante precisar que la naturaleza de estas medidas consiste en capturar las diferencias entre el pronóstico y el valor real (observado). Esto significa que valores más cercanos a cero indican un mejor desempeño del pronóstico realizado. En particular, la Tabla 1 compara el desempeño del pronóstico para consumidores (Exp _ π C t ) y profesionales (Exp _ π P t ) para el periodo 2010-2018. Los resultados muestran que en todos los indicadores de evaluación de pronóstico, las expectativas de los expertos muestran un mejor desempeño. Este resultado confirma que los expertos presentan una menor rigidez explicada en la facilidad de acceso, costo y uso adecuado de la información que permite la construcción de un pronóstico más acertado.

Tabla 1 Evaluación del pronóstico de los consumidores y profesionales en pronóstico

Fuente: elaboración de los autores.

El GAP de expectativas de inflación entre consumidores y profesionales en pronóstico es importante porque permite entender los problemas de rigidez en la información, que se derivan de las diferencias en la formación de expectativas macroeconómicas.

El conjunto de información de cada agente depende del costo de adquisición, la especificación, la comunicación de las políticas económicas y las noticias. De acuerdo con Mankiw y Reis (2002), tanto las restricciones financieras como la posición de cada agente tienen un papel muy importante para acceder a la información macroeconómica. En términos de la especificación, Brock y Hommes (1997) y Branch (2004, 2007) plantean que los agentes forman sus expectativas en función de un conjunto de herramientas o indicadores estadísticos.

En general, algunos agentes actualizan sus pronósticos de forma cotidiana y procesan nueva información con más velocidad, mientras que otros agentes no tienen acceso a la nueva información o no cuentan con capacidad para procesar los nuevos datos. Es decir, no solo difiere el conjunto de información entre agentes, también hay diferencias en su actualización. Esto, en conjunto, lleva a que exista aún más heterogeneidad en la formación de expectativas. Debido a que existen diferencias entre las expectativas de consumidores y expertos, es interesante analizar esta brecha de expectativas.

La brecha o GAP (en inglés) de expectativas de inflación entre consumidores y expertos se puede medir de dos formas. Una primera es calcular el GAP como la diferencia al cuadrado entre las expectativas de los consumidores y los expertos (Carroll, 2003). Una segunda forma de medir el GAP es calcular la diferencia en valor absoluto (Lamla & Lein, 2014). Ambas medidas tienen en común el hecho de que buscan capturar las diferencias entre los agentes acerca del comportamiento futuro de la inflación. Ahora, debido a que el cálculo de la brecha al cuadrado sobrepondera los eventos extremos, es preferible calcular la brecha en valor absoluto porque resuelve las dificultades de la primera medida, además de permitir mayor facilidad en la interpretación de los resultados. Por lo tanto, en el presente estudio el GAP de expectativas de inflación es medido como la diferencia en valor absoluto. Esto es:

Donde GAP_exp t , captura las diferencias en el pronóstico de inflación a doce meses, entre consumidores y los profesionales en pronóstico del mercado financiero. Por su parte, Exp _ πCt , corresponde a las expectativas de inflación de los consumidores y Exp _ π P t son las expectativas de los profesionales. Ambas expectativas son calculadas a partir de la metodología de horizontes fijos (Dovern et al., 2012).

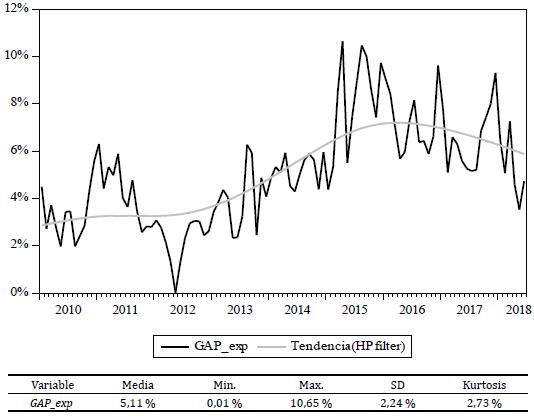

En la Figura 2, se presenta el GAP de expectativas. Es posible identificar que el GAP de expectativas de inflación entre consumidores y expertos en pronóstico tuvo una media de 5,11 %, alcanzó un mínimo de 0,01 % en mayo de 2012, para luego iniciar una senda creciente hasta el alcanzar el GAP más alto del periodo de análisis con 10,65 % en abril de 2015. Desde allí volvió a decrecer hasta llegar a 4,73 % en 2018.

También es posible identificar dos episodios. Un primer episodio se observa entre 2010-2012, que se caracteriza por un GAP con promedio de 3,0 %, el cual se mueve en un rango entre 0,01 y 6,3 %. Un segundo episodio, entre 2013-2018, que se caracteriza por un promedio de 6,11 %, mucho más alto en comparación con el primer episodio. Para este periodo, el GAP se mueve en un rango entre 2,3 y 10,6 %.

El papel de los periódicos digitales

Las fuentes de información alternativas a los canales tradicionales utilizados por los bancos centrales tienen una fuerte influencia en la formación de expectativas (Ter Ellen et al., 2022; Binder, 2017; Ehrmann et al., 2015). En particular, los medios masivos como el periódico, la televisión, la radio y el internet ejercen efectos sobre la velocidad de ajuste o actualización de las expectativas de inflación de consumidores y profesionales del pronóstico (Lamla & Lein, 2015). A partir de esta idea, este documento investiga el papel de las noticias digitales en el GAP de expectativas de inflación de una economía emergente que implementa el esquema de inflación objetivo, a través del cubrimiento de cinco periódicos digitales sobre noticias relacionadas con la inflación. De forma específica, se realiza un análisis de contenido en los portales web de los siguientes medios: Portafolio, El Tiempo, El Colombiano, El Espectador y La República, que se caracterizan por una amplia cobertura tanto regional como nacional.

Tabla 2 Noticias digitales sobre inflación

| Medio digital | Dirección web | Noticias seleccionadas |

|---|---|---|

| Portafolio | http://portafolio.co | 1.463 |

| El Tiempo | https://www.eltiempo.com | 1.397 |

| El Colombiano | https://www.elcolombiano.com | 862 |

| El Espectador | https://www.elespectador.com | 615 |

| La República | www.larepublica.co | 402 |

Fuente: elaboración de los autores.

En la Tabla 2 se observa la cantidad de noticias elegidas para cada medio digital objeto de análisis. La contribución de informes por medio es, Portafolio (30,9 %), El Tiempo (29,5 %), El Colombiano (18,2 %), El Espectador (13,0 %) y La República (8,5 %), para un total de 4.739 noticias recolectadas para el periodo 2010/01-2018/6.

Conforme sugiere Holsti (1969), el análisis de contenido permite capturar la información de cada informe periodístico. Además, plantea que el proceso de elección de noticias elegidas debe tener como base noticias que contengan un mínimo de cinco líneas de información sobre el tópico objeto de estudio. En particular, en el desarrollo de esta investigación fueron seleccionadas solo las noticias digitales que informaran en un mínimo de cinco líneas sobre inflación y movimientos de precios de bienes asociados a los alimentos, vivienda y materias primas como el petróleo o la gasolina. El proceso de codificación de las noticias fue realizado por dos codificadores quienes fueron los autores del presente trabajo. A continuación, se compara la salida resultante, y las noticias que son interpretadas de forma diferente por los codificadores deben recodificarse hasta que exista unanimidad en la interpretación. Por lo general, estas pruebas de confiabilidad entre codificadores muestran que el resultado en promedio está muy correlacionado (aproximadamente 0,8) entre los codificadores.

Conforme lo sugerido por Lamla y Lein (2014, 2015), para cada noticia se establecen los siguientes atributos: i) tema, ii) fuente y iii) dirección. Para el tema, solo se define el título del contenido elegido. La fuente, se refiere al medio digital del cual fue elegido el contenido. Luego se define la dirección, como los movimientos de la inflación informados en cada contenido: i) incrementos, ii) reducción y iii) sin cambios (neutro).

Modelo propuesto

Los medios de comunicación transmiten información relevante sobre la inflación que afecta de forma directa el conjunto de información de los destinatarios (Coibion et al., 2020; Soroka & McAdams, 2015). La mayor cantidad de noticias emitidas por los medios de comunicación, aumenta la probabilidad de una mayor exposición de los agentes a nueva información económica que es incorporada en sus conjuntos de información, y esto permite que los agentes actualicen con mayor velocidad sus expectativas (Carroll, 2003).

La cobertura de noticias económicas que se relacionan con la capacidad adquisitiva permite que los agentes identifiquen el comportamiento de los precios de diferentes canastas de bienes y servicios, el papel del banco central en el control de los precios y los efectos de choques externos y de oferta. De esta forma, agentes que demandan información a través de los medios masivos de comunicación tienen mayores herramientas para construir sus pronósticos (Kmetz et al., 2022; Lei et al., 2015; Carroll, 2003).

Es relevante comprender los efectos que un mayor volumen o flujo de noticias puedan generar en la formación del pronóstico sobre las expectativas de inflación entre consumidores y profesionales del pronóstico. Por lo tanto, se postula como una variable explicativa del GAP el Volumen de cobertura de medios (Volt ), que es la suma total por mes de todas las noticias ofertadas por los medios digitales que informaron sobre la inflación. Al igual que Lamla y Lein (2014), Pfajfar y Santoro (2013) y Carroll (2003), se presenta una primera ecuación para explicar el GAP de expectativas:

donde: GAP_exp t es la brecha en valor absoluto de las expectativas de inflación entre los consumidores y profesionales en pronóstico. Por su parte, GAP_exp t-1 es el rezago de la brecha, Volt-1 el volumen de noticias digitales sobre inflación y el término error se define como ε 1 t.

Los medios masivos informan sobre los movimientos observados en la inflación, en particular, informan sobre los incrementos, las reducciones o pueden informar ausencia de cambios importantes (movimientos neutros). De acuerdo con Lamla y Lein (2014), la información sobre la dirección que pueda tomar la inflación puede robustecer el conjunto de información de los agentes en el momento de formar pronósticos sobre el futuro comportamiento de la inflación. La información sobre la dirección de la inflación puede guiar de forma más precisa, de forma tal que los agentes pueden entender acertadamente el futuro comportamiento de la inflación.

Fuente: elaboración de los autores.

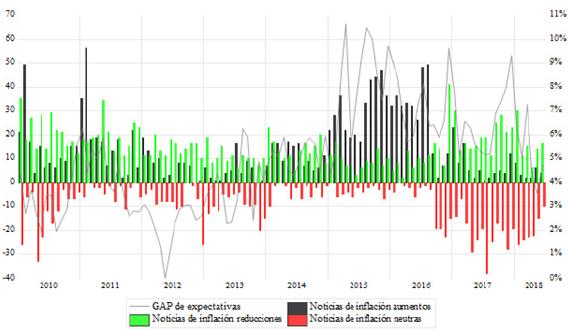

Figura 3 GAP de expectativas, noticias que informan sobre incrementos, reducciones y neutralidad en la inflación

En la Figura 3 se observa que el GAP de expectativas de inflación aumenta conforme lo hace el volumen de noticias que informan sobre incrementos en la inflación. Para los periodos 2010/01-2011/08 y 2014/01-2016/09 se puede observar que incrementos en noticias negativas se asocian con incrementos en el GAP. De igual forma, las noticias que informan reducciones se asocian con algunos periodos en los cuales se reduce el GAP. En el caso de las noticias neutras es posible observar una relación inversa con el GAP, puesto que entre los años 2017-2018, los incrementos de noticias neutras tienden a reducir el GAP.

Para condicionar la dirección que señalan las noticias sobre la inflación, el volumen se desglosa en la cantidad de noticias que informan sobre direcciones ascendentes, descendentes y no especificadas (neutras). Cuando las noticias informan movimientos concretos de la inflación, es posible que el conjunto de agentes pueda robustecer el conjunto de información, de forma tal que puedan ajustar sus expectativas.

Por tal razón, es agregada la variable Dirección de la inflación (D i,t ) como una segunda variable explicativa. Donde i denota la dirección asociada a incremento, reducción o neutralidad informada por el medio de comunicación. Dado esto, se considera una segunda ecuación conforme establecen las especificaciones econométricas adelantadas por Lei et al. (2015), Lamla y Lein (2014) y Pfajfar y Santoro (2013), quienes establecen la importancia de comprender los efectos de las noticias que informan sobre tendencias al alza o bajistas en la inflación, como también movimientos neutros o estables que pueden explicar la brecha de expectativas entre consumidores y expertos en pronóstico:

Donde: D i,t-1 corresponde al rezago de las noticias que informan una determinada dirección de la inflación. De forma específica, D i,t-1 es un vector de variables asociadas a la cantidad de noticias que informan sobre incrementos D_inc t-1 , la cantidad de noticias que informan sobre reducción en la inflación D_redu t-1 y el número de noticias neutras D_neu t-1 que se informan en los medios de comunicación.

Para asignar cada noticia a una categoría señalada, la información anunciada por el medio digital debe especificar palabras asociadas a la dirección tomada por la inflación. Por ejemplo, noticias que informen sobre incrementos en la inflación o que se refieran a incrementos en los alimentos que presionan al alza del índice de precios al consumidor (IPC) son clasificadas en la categoría D_inc t-1 . Por el contrario, cuando se refiere a reducciones en el costo de vida en la inflación se clasifican en D_redu t-1 . Cuando no se señala una dirección muy marcada, la noticia se clasifica en D_neu t-1 ; esto puede suceder cuando existen variaciones muy pequeñas hacia arriba o hacia abajo en los precios alrededor del rango meta. Por último, el término error se define como ε 2 t .

Además de publicar noticias que describen una dirección de la inflación, es posible que los medios de comunicación decidan acentuar la noticia con el fin de capturar una mayor atención por parte de los agentes. Es decir, los medios masivos tienen la capacidad de enfatizar el tono de las noticias, lo que significa que tienen la capacidad de dar mayor fuerza o intensidad a la noticia deseada con el objetivo de influir en la cantidad de atención que la gente presta a determinado tópico. Existen varios planteamientos que pueden explicar la acentuación del tono informado. Por ejemplo, Hamilton (2004) y Fogarty (2005) plantean que los medios de comunicación priorizan las noticias negativas porque su principal labor tiene que ver con funciones de vigilancia, como también identificar problemas y responsabilizar gobiernos, empresas y personas. Otra parte de la explicación se debe a que los periodistas son individuos que escriben artículos para atraer a otros individuos; por lo tanto, los periodistas considerarán que la información negativa es más importante, no solo en función de sus propios intereses (asimétricos), sino también de los intereses (asimétricos) de su audiencia consumidora de noticias (Soroka, 2006; Mullainathan & Shleifer, 2005).

Fuente: elaboración de los autores.

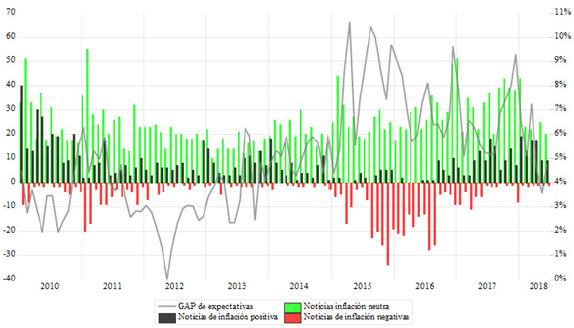

Figura 4 GAP de expectativas de inflación, noticias que informan sobre noticias positivas, negativas y neutras sobre la inflación

En la Figura 4 se observa que las noticias que informan con tono positivo se asocian con los periodos de reducciones en el GAP de expectativas. Por ejemplo, para los años 2010, 2017 y 2018 es posible identificar que conforme aumentan las noticias positivas el GAP tiende a reducirse. De igual manera, las noticias que informan con tono negativo se asocian con los momentos en que la inflación observada tiende a incrementarse. Por ejemplo, para el año 2011, la inflación presentó una tendencia creciente, y en 2015-2016, la inflación superó el rango meta superior del 4 %. Para el caso de las noticias neutras, es posible observar que se amplifican tanto para periodos de incrementos como de reducciones del GAP.

Para condicionar el tono de las noticias que informan sobre la inflación, su volumen es discriminado en la cantidad de noticias que informan con un tono explícito positivo, negativo y neutral. Por lo tanto, en línea con Lei et al. (2015), Lamla y Lein (2014), Pfajfar y Santoro (2013) y Lamla y Maag (2012), se presenta una tercera ecuación para analizar el GAP de expectativas, que considera el tono de cobertura (T i,t-1 ) como una tercera variable explicativa que muestra el efecto de la intensidad de la noticia informada por los medios digitales:

Donde: T i,t-1 es un vector de variables asociadas a la cantidad de noticias que informan con tono negativo (T_neg t ), tono positivo (T_pos t ) y tono neutro (T_neu t ). Por último, se define un término error ε 3 t .

ESTIMACIONES Y RESULTADOS

Se construye una muestra de análisis para el periodo 2010/01-2018/06. La elección de la muestra se define a partir de la consistencia en la recolección de la información suministrada por los periódicos digitales seleccionados. Por la dificultad de encontrar suficiente información sobre noticias digitales en periodos anteriores a 2010, no fue posible construir una muestra más amplia. Además, la serie de las expectativas de inflación del consumidor solo está disponible de manera pública y gratuita hasta el año 2018 (Apéndice, Tabla A.1. para la fuente de la variable).

El análisis de las series temporales fue desarrollado en tres procedimientos. Primero, se adelantó una evaluación de raíz unitaria para evitar regresiones espurias. Segundo, se estimaron los modelos por medio de regresiones y se evaluaron los supuestos de mínimos cuadrados (autocorrelación y heterocedasticidad). Por último, se utilizó el método de momentos generalizado o GMM (Generalized Method of Moments) y se hicieron de nuevo las regresiones para tener mayor robustez en las estimaciones.

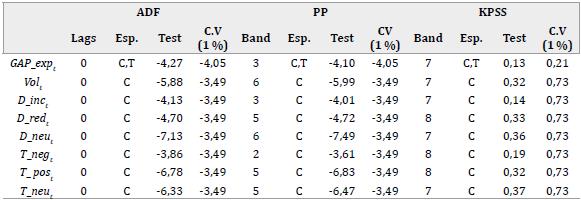

Como procedimiento inicial, se realizaron dos test de raíz unitaria, que corresponden al test de Dickey-Fuller aumentado (ADF) y al test de Phillips-Perron (PP). Luego, para evaluar estacionariedad, se realizó el test de Kwiatkowski-Phillips- Schmidt-Shin (KPSS). El criterio de decisión para determinar la orden de integración fue la convergencia entre el resultado del test KPSS y, por lo menos, uno de los otros dos tests (ADF o PP). De acuerdo con los resultados encontrados, las variables objeto de análisis no presentan problemas de raíz unitaria y son todas I (0) (Tabla A.3 del Apéndice).

En una segunda parte, se realizó el test de Breusch-Godfrey (LM) para identificar correlación serial. Por último, se aplicó el test de Breusch-Pagan-Godfrey (BPG) para evaluar heterocedasticidad. En la Tabla 2 se presentan los resultados de las estimaciones con el método de mínimos cuadrados OLS. Para identificar correlación serial de los residuales se aplicó el test de Breusch-Godfrey (LM), y para evaluar heterocedasticidad el test de Breusch-Pagan-Godfrey (BPG) (Tabla A.4 del Apéndice). De acuerdo con los resultados encontrados, los modelos presentan problemas de correlación y de heterocedasticidad. Debido a esto, se realiza la estimación OLS con matriz de corrección Newey-West (HAC) que minimiza los problemas en los residuales al no suponer una matriz de covarianzas clásica (Newey & West, 1987).

Debido a los problemas de las estimaciones con OLS, se presentan también las estimaciones con el GMM. La principal razón para utilizar el GMM se debe a posibles problemas de no linealidad y endogeneidad presentes en los modelos de series de tiempo que invalidan las propiedades del estimador OLS (Arellano, 2003; Arellano y Bover, 1995). Se usó la variante GMM con matriz de covarianzas HAC para tener mayor robustez.

Las estimaciones del GMM adoptaron un procedimiento estándar basado en Johnston (1984), en el cual, los instrumentos fueron elegidos en el periodo (t - 1) o anterior. Por consiguiente, la sobreidentificación tiene un papel importante en la selección de variables instrumentales para mejorar la eficiencia de los estimadores (Cragg, 1983). En este sentido, realizamos una prueba J estándar de Hansen, también conocida como test de Sargan, con el objetivo de probar esta propiedad para la validez de las restricciones de sobreidentificación, es decir, el estadístico J indica si se cumple la condición de ortogonalidad (Hansen, 1982; Sargan, 1958). Además, se presenta la prueba de endogeneidad de Durbin-Wu-Hausman (D-W-H) de los regresores, que sirve para probar la consistencia de los estimadores (Wu, 1973; Hausman, 1978; Durbin, 1954).

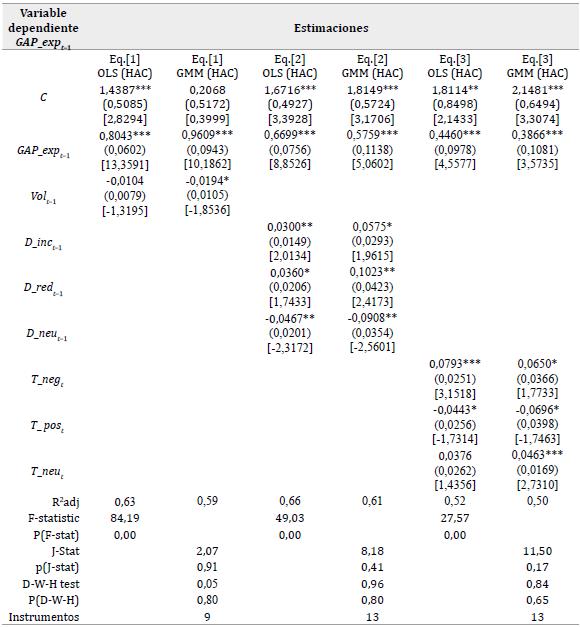

En la Tabla 3 se presentan las ecuaciones [7-9] que evalúan los efectos de las noticias digitales sobre los desacuerdos en las expectativas de inflación de los consumidores. La ecuación [7] evalúa el volumen de noticias sobre inflación (Vol t ); la ecuación [8] examina las noticias que describen incrementos, reducciones y movimientos neutros de la inflación sobre el GAP de expectativas de inflación. Por último, la ecuación [9] analiza el tono que se impone en la noticia sobre inflación. Una primera inspección de los resultados encontrados en la ecuación [7] permite identificar que el rezago del GAP de expectativas es positivo y significativo al 1 % en todos los modelos. Por su parte, el coeficiente asociado con el volumen de noticias (Vol t ) es negativo y significativo en algunos modelos, lo cual muestra que la mayor cantidad de noticias sobre inflación provoca una reducción del GAP. Este resultado indica que el incremento de noticias tiene la capacidad de influir en las expectativas de los consumidores. Esto significa que una mayor exposición de los agentes a las noticias digitales reduce la divergencia entre consumidores y expertos. Este resultado se encuentra en línea con la evidencia de Carroll (2003), quien sostiene que una mayor exposición de los consumidores se relaciona con una mayor probabilidad de actualizar sus expectativas hacia aquellas del mercado financiero.

Tabla 3 Efectos de las noticias digitales en el GAP de expectativas de inflación

Nota: Nivel de significancia: *** denota significancia a 0,01; ** denota significancia a 0,05; * denota significancia a 0,1. Desviación estándar entre paréntesis y estadística-t entre corchetes. P(J-stat) reporta el p-value del test-J de sobre identificación. Instrumentos, reporta el número de instrumentos en GMM.

Fuente: elaboración de los autores.

Con respecto a la ecuación [8], los hallazgos indican que el parámetro de la variable que se asocia con las noticias que informan sobre incrementos (D_inc t ) es positivo y significativo en los modelos presentados, al igual que el parámetro asociado a los efectos de las noticias que informan reducciones (D_redu t ). Contrario a lo esperado, este resultado señala que tanto las noticias que informan tanto sobre incrementos como reducciones, amplifican la brecha de expectativas entre consumidores y profesionales en pronóstico. Esto significa que la mayor exposición por parte de los consumidores a noticias que informan sobre una tendencia en particular de la inflación no permite que sus pronósticos se acerquen a los pronósticos de los profesionales. De acuerdo con Sims (2003) y Pfajfar y Santoro (2013), los consumidores, en especial, enfrentan restricciones para procesar la información, lo que repercute en problemas con la interpretación de las noticias. Por lo tanto, estas ineficiencias en la formación de pronóstico implican que los consumidores no hacen el mejor uso de la información y sus pronósticos terminan desviándose de las expectativas promedio de los pronosticadores profesionales.

Por su parte, el parámetro asociado a noticias que informan movimientos neutros (D_neu t ) es negativo y significativo en los modelos presentados. Esta evidencia sugiere que las noticias que no marcan una tendencia clara en el comportamiento de la inflación tienden a reducir el GAP. De acuerdo con Lamla y Lein (2014), cuando las noticias no presentan tendencias definidas sobre la inflación no generan una saturación de información económica, de tal forma que los agentes pueden discernir de forma más adecuada el panorama de la economía.

En la ecuación [9] se evalúan los tonos negativo, positivo y neutro que impone la noticia. De forma inicial, es posible identificar que el coeficiente asociado con el tono negativo (T_neg t ) es positivo y significativo en todos los modelos presentados. La evidencia encontrada indica que el mayor volumen de noticias negativas sobre inflación publicadas en los medios digitales amplía las diferencias entre los pronósticos de los agentes. Este resultado indica que la mayor cantidad de noticias que informan una perspectiva negativa sobre el comportamiento de los precios es importante en la formación del pronóstico. Evidencia similar se encuentra en Kmetz et al. (2022), Damstra (2019), Lei et al. (2015), Lamla y Lein (2014) y Pfajfar y Santoro (2013), quienes plantean que las noticias con tono negativo tienen un sesgo inducido por el medio de comunicación que oferta la noticia que termina por sesgar las expectativas de los consumidores. Por otro lado, Ehrmann et al. (2015) y Pfajfar y Santoro (2013) plantean que los consumidores están más atentos a las noticias negativas que a las positivas, lo que se traduce en una mayor probabilidad de actualizar las expectativas. Sin embargo, insisten que los consumidores, a pesar de que absorben la información, siguen con un pronóstico muy lejos de los profesionales porque tienen problemas para procesar de forma adecuada la información.

Con relación al tono de las noticias positivas (T_ pos t ), el coeficiente es negativo y significativo en todos los modelos. Este resultado indica que la mayor publicación de noticias con tono positivo tiene la capacidad de reducir el GAP de expectativas. Las noticias con tono positivo se caracterizan por informar resultados sobre la inflación, que la ubican en el rango meta establecido por el banco central, noticias que destacan una inflación baja que permite aumentar la capacidad de compra, como también informes asociados con reducciones de la inflación de alimentos. Como resultado, este tipo de noticias transmiten mensajes asociados a la estabilidad de precios y aumento de la canasta de consumo, que reducen la incertidumbre sobre el panorama económico, disminuyen el sesgo alcista de las expectativas de los consumidores y, por efecto, reducen la brecha de expectativas.

Resultados similares fueron encontrados por Kmetz et al. (2022) para el caso de Estados Unidos y Lei et al. (2015) para el caso de China.

Es importante destacar que el coeficiente del tono negativo es mayor al coeficiente del tono positivo. Este resultado señala que existe una respuesta asimétrica entre las noticias con tono negativo y positivo. De acuerdo con Soroka y McAdams (2015), la respuesta asimétrica es el resultado de que los agentes prestan más atención a la información que se considera única o novedosa o que tiende a ser información más extrema. En términos de Kahneman & Tversky (1979), existe un comportamiento de aversión a las pérdidas en los individuos, ya que se preocupan más por una pérdida de utilidad que por una ganancia de igual magnitud.

Por último, el parámetro encontrado para el tono neutro (T_neu t ) es positivo y significativo. Este resultado sugiere que las noticias que no presentan alguna postura en particular tienden a generar mayor incertidumbre, lo que indica que mientras más neutrales sean, mayores serán las expectativas de inflación de los hogares, lo que da como resultado una brecha más amplia de expectativas. Resultados similares fueron encontrados por Lei et al. (2015), quienes señalan que las noticias con tono neutral impulsan las expectativas de inflación de los hogares. En particular, encuentran un coeficiente de noticias con tono neutral más grande que el coeficiente de noticias negativas. De acuerdo con los autores, este resultado podría sustentarse en que los consumidores no creen en las noticias de precios estables o invariables en los informes de inflación. En su lugar, interpretan los informes de precios estables como una señal de precios en aumento.

CONCLUSIONES

Este estudio analizó el papel de los medios de información digitales en la formación de expectativas de inflación de una economía emergente. A través de un análisis macroeconométrico fueron evaluados los efectos de las noticias digitales sobre del GAP de expectativas de consumidores y profesionales en pronóstico.

A través del análisis empírico propuesto se hallaron cuatro importantes aspectos. Primero, los hallazgos están en línea con la literatura que ha encontrado que los medios masivos de comunicación reducen los costos de acceso a la información para agentes no especializados. La evidencia encontrada permite indicar que la mayor exposición de los consumidores a medios masivos de comunicación como los periódicos digitales se convierte en un medio de información útil en su proceso de formación de expectativas de inflación. Sin embargo, el mayor volumen de información no significa de forma necesaria un mejor pronóstico por parte de los consumidores.

Segundo, las noticias que informan tanto sobre incrementos como reducciones de la inflación amplían el GAP de expectativas de inflación. Por el contrario, cuando las noticias no informan una tendencia definida, los consumidores mejoran su pronóstico. A pesar de una mayor exposición a nueva información, las dificultades para el procesamiento por parte de los consumidores se amplían cuando los periódicos digitales informan una tendencia definida de la inflación.

Tercero, las noticias que imponen un tono en la información presentada al público son importantes para los consumidores. Un tono negativo ejerce mayor incertidumbre y amplifica el GAP, un tono positivo permite mejorar los pronósticos, mientras que las noticias con tono neutro tienden ampliar la brecha.

Por último, el rezago del GAP es positivo y significativo en todos los modelos presentados, lo que indica que existen marcadas diferencias en la velocidad en la que consumidores y profesionales actualizan las expectativas. El GAP es persistente a través del tiempo y demuestra la existencia de diferencias considerables en la rigidez de la información que enfrenta cada uno de los agentes analizados.