Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Preliminares

El incremento del consumo de tecnología por parte de las entidades en la última década ha sido exponencial. Ya no se trata únicamente de Internet que proporciona un alcance ilimitado de información. Ahora las entidades pueden valerse de herramientas analíticas como Google Earth para medir distancias geográficas y contar con un mayor grado de precisión al momento de diseñar rutas logísticas y de distribución, o tal vez puedan acceder a Google Trends para conocer las palabras clave con más tráfico que debes incluir en el diseño del contenido digital para redes sociales. Estas dos herramientas son solo ejemplos de cómo las organizaciones están usando la tecnología en sus actividades diarias.

Una de las áreas de las entidades más sensible a la innovación tecnológica son los medios de pago. Esta afirmación se evidencia en las múltiples aplicaciones informáticas para teléfonos móviles que permiten pagar productos o servicios con el simple escaneo de un código QR, por mencionar uno de sus atributos. Sin embargo, la innovación no se detiene, y nuevamente los negocios experimentan una disrupción con la llegada de las criptomonedas. Ciertamente, las criptomonedas han crecido rápidamente en valor, popularidad y adopción general (Foley et al., 2019). Las estadísticas demuestran que un poco menos del 8% de los estadounidenses ya poseen criptomonedas (Nova, 2018), una cifra significativa.

Las criptomonedas están penetrando en los esquemas tradicionales, revolucionando instrumentos y plataformas de pago, así como los mecanismos de financiación de proyectos. Esta aseveración se comprueba al observar que corporaciones de renombre mundial como Microsoft, DELL, AT&T, Amazon, Newegg, Starbucks, Subway, KFC, Expedia, entre otros, aceptan criptomonedas para la compra de sus productos o servicios (Jiménez, 2019).

El uso de las criptomonedas en el mundo de los negocios, principalmente, está asociado al pago de bienes y servicios (Milutinović, 2018; Simser, 2015; Smith, 2019). Pero también subyacen otros posibles manejos como transferencias de fondos (Kurek, 2015), retribución a empleados (Stein et al., 2019), instrumentos de inversión (PricewaterhouseCoopers, 2017), productos de comercialización (Pisfil, 2018) e instrumentos de financiación (Domínguez & Lúquez, 2018).

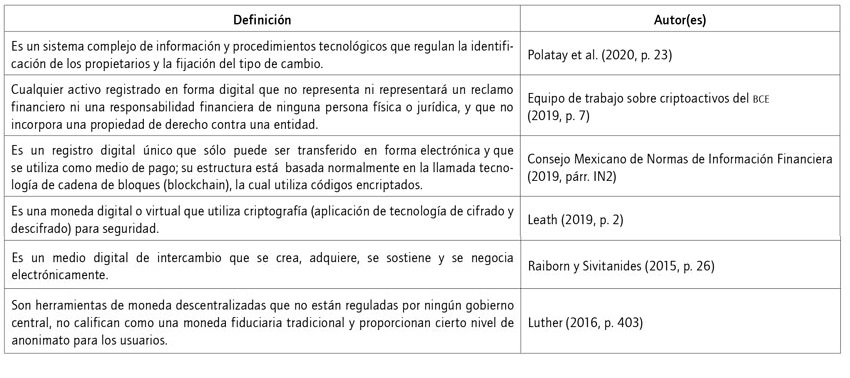

En este orden de ideas, resulta útil para la investigación conceptualizar las criptomonedas. Al respecto, el Equipo de Trabajo sobre Criptoactivos del Banco Central Europeo (2019) advierte que no existe un acuerdo internacional sobre cómo se pueden definir las criptomonedas. Efectivamente, los investigadores detectaron múltiples enunciados de este constructo. En la tabla 1, se sintetizan las definiciones más significativas que se precisaron en la revisión documental.

Al examinar los enunciados presentados en la tabla 1, los investigadores acuerdan conceptualizar una criptomoneda como un registro digital que emplea técnicas de criptografía para proteger la información de las transacciones, en el marco de la denominada tecnología blockchain1. Esta innovación le imprime un mayor grado de seguridad a las partes involucradas en las transacciones. Las criptomonedas no están vinculadas a otros activos subyacentes, ni representan compromisos financieros futuros para su entidad emisora, por lo que su derecho de propiedad no da lugar a posibles reclamaciones.

Evidentemente, el principal valor agregado de una criptomoneda es la seguridad2 que aporta al procesar transacciones que implican la movilización de recursos para las entidades. El complejo sistema de encriptación de datos minimiza su vulnerabilidad ante la actuación malintencionada de los hackers. Sobre este particular, Dumitrescu (2015) puntualiza que las criptomonedas representan seguridad por la tríada conocimiento, poder computacional y confianza.

Desde la perspectiva contable, existe un consenso generalizado en aceptar que las criptomonedas cumplen con la definición dispuesta para los activos. Así lo evidencian diversos pronunciamientos de organismos reguladores o asociaciones gremiales vinculadas al área de la profesión contable, tales como la Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela (2020), el Comité de Interpretaciones de las Normas Internacionales de Información Financiera (2019), el Consejo Mexicano de Normas de Información Financiera (2019), el Equipo de trabajo sobre criptoactivos del Banco Central Europeo (2019), la Junta de Normas de Contabilidad de Japón (2018), los Contadores Profesionales Colegiados de Canadá (2018), la Asociación Catalana de Contabilidad y Dirección (Parrondo, 2018). De igual forma, académicos a nivel mundial han manifestado una postura similar, entre ellos Polatay et al. (2020), Stein et al. (2019), Smith (2019), Procházka (2018), Domínguez y Lúquez (2018), Yatsyk (2018), Pisfil (2018).

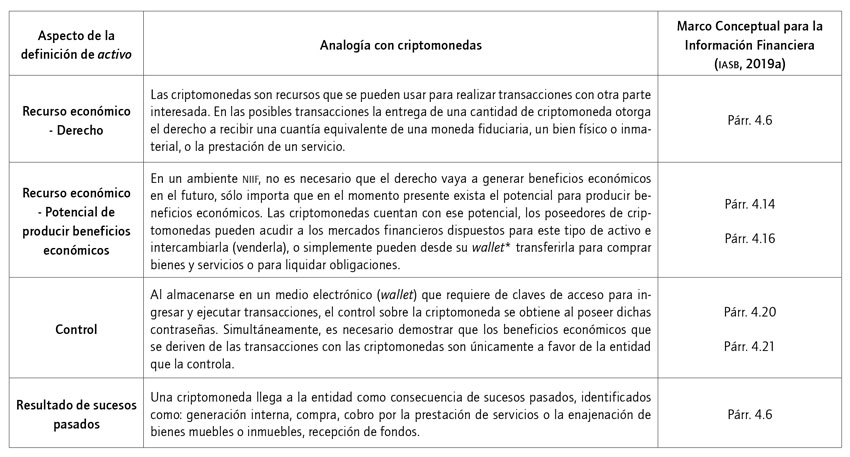

El Marco Conceptual para la Información Financiera (International Accounting Standards Board (iasb), 2019a) conceptualiza un activo como “un recurso económico presente controlado por la entidad como resultado de sucesos pasados” (párr. 4.3), y aclara que un recurso económico es “un derecho que tiene el potencial de producir beneficios económicos” (párr. 4.4). A juicio de los investigadores, la consideración de las criptomonedas como activo es una apreciación acertada, por parte de organismos reguladores y académicos. Esta afirmación está sustentada en la tabla 2.

Tabla 2 Criptomonedas como activos en el Marco Conceptual para la Información Financiera (iasb, 2019a)

Nota. *Una wallet o billetera digital es un programa informático que i) almacena las claves de cifrado que se utilizan para las transacciones con criptomonedas; ii) interactúa con una o más cadenas de bloques para enviar y recibir criptomoneda; iii) muestra el saldo de cada criptomoneda que resulta de diversas transacciones (Contadores Profesionales Colegiados de Canadá, 2018). Fuente: elaboración propia con base en iasb (2019a).

Una vez conocida la aceptación generalizada, por parte de la comunidad contable, de clasificar a las criptomonedas como activos, la controversia versa sobre el tratamiento contable a aplicar. En la literatura reciente y en la postura de los organismos reguladores de la profesión contable se han presentado debates y ambigüedades acerca de la categoría de activo que estaría vinculada a una criptomoneda.

En ese contexto, el Comité de Interpretaciones de las niif (2019) precisó que las criptomonedas deben ser clasificadas como activos intangibles o como inventarios (dependiendo de la naturaleza de las transacciones). Algunos organismos reguladores han emitido normas complementarias a las niif, argumentando que no existe una categoría de activos que sea apropiada para las criptomonedas, y proponen la creación de un nuevo grupo financiero de activos. Tal es el caso de la Junta de Normas de Contabilidad de Japón (2018), la Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela (2020) y el Consejo Mexicano de Normas de Información Financiera (2019) 3.

Paralelamente han surgido opiniones y posiciones de académicos, respaldadas por los resultados de sus investigaciones científicas. El equipo de Polatay et al. (2020) concluye que las criptomonedas pueden clasificarse como activos financieros medidos a valor razonable con cambios en resultados (intención de negociar), activos financieros medidos a valor razonable con cambios en otro resultado integral (intención de acumular) o como equivalentes de efectivo (si continuamente se usa como medio de pago)4.

Por su parte, Hartley (2019) termina su trabajo de investigación proponiendo tres posibles clases de activos en las que encajan las criptomonedas, categorizadas según su propósito: i) inventario (activos para la reventa), ii) activos financieros (mantenidos para especulación) y iii) efectivo en moneda extranjera (moneda para operaciones en curso). Otros autores como Bjerg (2015) y De Filippi (2014) opinan, desde un punto de vista más financiero que contable, que existe suficiente evidencia para admitir que las criptomonedas son efectivo.

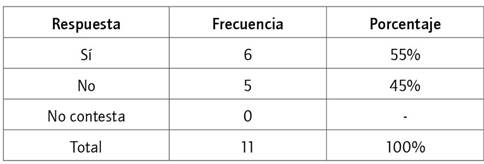

Al mismo tiempo que la interpretación de los pronunciamientos de los organismos reguladores y de académicos, los investigadores realizaron una encuesta5 a un grupo de once profesores de la Universidad de Los Andes (Venezuela) adscritos a la Cátedra de Contabilidad General de la Facultad de Ciencias Económicas y Sociales. En opinión de los investigadores, estos informantes claves son académicos, poseedores de un título de posgrado e investigadores activos que están en constante contacto con el marco normativo del iasb. Por lo tanto, su apreciación constituye un valioso aporte a este trabajo investigativo.

Al consultarle a los profesores acerca de si tenían conocimiento de algún pronunciamiento oficial del iasb sobre criptomonedas (tabla 3), resalta el hecho de que un 45% manifestó que desconoce estos pronunciamientos. Los investigadores encuentran coherente esta respuesta, en virtud de que no existe un estándar contable para criptomonedas, solo pronunciamientos del Comité de Interpretaciones de las Normas Internacionales de Información Financiera (2019). Estos pronunciamientos no poseen una visibilidad generalizada como los estándares contables.

Tabla 3 ¿Conoce usted algún pronunciamiento del iasb sobre criptomonedas?

Fuente: elaboración propia.

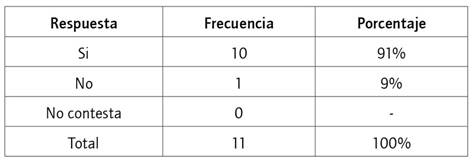

En relación con la percepción de los profesores sobre la clasificación de las criptomonedas como activos (tabla 4), el 91% consideró adecuada esta clasificación. Esto evidencia congruencia con la revisión documental y la postura de organismos reguladores y académicos.

Por último, los encuestados aportaron su opinión de cómo clasificar las criptomonedas en el Estado de Situación Financiera (tabla 5 6). Los resultados distan entre sí. Destacan las respuestas activo intangible (25%), nuevo grupo financiero (25%), activo financiero (18%) y efectivo (18%). De igual forma, las frecuencias de las respuestas son coherentes con lo examinado en la revisión documental, ratificándose que existen diversas interpretaciones.

Tabla 5 ¿Cómo usted clasificaría las criptomonedas en el Estado de Situación Financiera?

Fuente: elaboración propia.

La diversidad de razonamientos sobre el tema de criptomonedas puede ser causado, en un juicio a priori, por formar parte de un tema reciente y poco investigado (Polatay et al., 2020). Por eso, los investigadores opinan que el tratamiento contable debe derivar de conocer detalladamente cómo funcionan las criptomonedas, cómo llegan las criptomonedas a las entidades y cómo se dan de baja las criptomonedas en las entidades.

En este contexto, la presente investigación se plantea como objetivo general proponer una aproximación al tratamiento contable de criptomonedas a la luz del marco normativo del iasb. El propósito se orienta a dar una respuesta técnica a los profesionales involucrados con entidades que realizan o potencialmente efectuarán transacciones con criptomonedas.

Metodología

La presente investigación cuenta con un enfoque cualitativo, circunscrito a la modalidad documental. El objeto de estudio es el tratamiento contable para criptomonedas en el marco de las niif. Esta investigación de tipo analítico inició con una revisión documental de los pronunciamientos sobre criptomonedas emitidos por el iasb y otros organismos reguladores de la profesión contable. Seguidamente, incorporó la revisión documental de artículos científicos relacionados con el objeto de estudio. De igual forma, se aplicó un cuestionario a un grupo de informantes claves (explicado detalladamente en los incisos anteriores), con el propósito de reforzar la justificación del presente trabajo investigativo.

Los investigadores consideraron para el análisis e interpretación de la información obtenida la técnica de análisis de contenido y análisis hermenéutico. Estas técnicas permiten aproximarse al verdadero significado de las palabras, frases y afirmaciones (Arias, 2012) que están contenidas en los textos que abordan el tratamiento contable de criptomonedas.

La validez de los instrumentos de recolección de información (guía o registro de observación documental y cuestionario) se obtuvo con la opinión de tres expertos: el primero, vinculado a las niif (experto de contenido); el segundo, relacionado con el área de metodología, y el tercero, afín al campo de lengua y redacción.

Grupos financieros asociados a las criptomonedas

En esta sección se presentarán los grupos financieros que han sido considerados para incluir las criptomonedas en el conjunto completo de estados financieros de las entidades. En este sentido, se argumentará la incompatibilidad o compatibilidad del grupo financiero examinado con el marco normativo del iasb.

Grupos financieros incompatibles

Si bien es cierto que algunos académicos y organismos reguladores sustentan que las criptomonedas deben ser clasificadas como efectivo (Hartley, 2019; Bjerg, 2015; De Filippi, 2014), como activos financieros (Polatay et al. 2020; Hartley, 2019) o como un nuevo grupo de activos (Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela, 2020; Consejo Mexicano de Normas de Información Financiera, 2019), los investigadores concluyen que estas clasificaciones no son coherentes con lo expuesto en los estándares del iasb, ocasionando que la información presentada no sea útil en la toma de decisiones de los diversos stakeholders. A continuación, se esgrimen los argumentos que apoyan la postura de los investigadores.

Efectivo y equivalentes de efectivo

La Norma Internacional de Contabilidad N.º 32, “Instrumentos financieros: Presentación” (iasb, 2019b), explica que el efectivo es “un activo financiero porque representa un medio de pago y, por ello, es la base sobre la que se valoran y reconocen todas las transacciones en los estados financieros” (párr. GA3). Sobre este enunciado recae la opinión del Comité de Interpretaciones de las Normas Internacionales de Información Financiera (2019) de no admitir la clasificación de las criptomonedas como efectivo.

A tal efecto, el mencionado Comité explana que el efectivo tiene dos propósitos centrales: i) ser utilizado como medio de intercambio (compra y venta de bienes o servicios) y ii) ser la unidad monetaria para valorar todas las transacciones que se incorporan en los estados financieros. Sobre este particular, la apreciación del Comité se circunscribe en aceptar que algunas criptomonedas pueden emplearse como medio de intercambio, pero ninguna satisface el segundo propósito, al no configurarse como una unidad monetaria para medir la totalidad de las transacciones que se incluyen en los estados financieros.

Al hilo de la discusión normativa, Stein et al. (2019), Yatsyk (2018) y Pisfil (2018) comentan que este problema se podría solucionar en el futuro con el uso masivo de las criptomonedas, convirtiéndose en una opción primaria de intercambio para los participantes de un mercado. No obstante, en estos trabajos advierten que existen muchas dificultades que imposibilitan materializar esta alternativa.

Por su parte, el Equipo de trabajo sobre criptoactivos del Banco Central Europeo (2019) adiciona otro argumento a la discusión, al revelar que las criptomonedas no pueden ser consideradas como dinero electrónico porque no son ni representan un reclamo sobre el emisor. Esta afirmación se explica en el hecho de que no existe una entidad o gobierno central que respalde la emisión de la criptomoneda. Justamente, esta es una de las razones por las cuales no se ha acelerado ni generalizado el uso de las criptomonedas, ocasionando que no pueda catalogarse como dinero electrónico de curso legal (Asociación Catalana de Contabilidad y Dirección, 2018; PricewaterhouseCoopers, 2017). Similarmente ocurre cuando se intenta codificar las criptomonedas como moneda extranjera. La incompatibilidad resulta de no evidenciarse alguna autoridad monetaria extranjera que las emita o respalde (Llamas & Martínez, 2018).

En el caso de pretender considerar la criptomoneda como un equivalente de efectivo, es necesario conocer la definición prevista en el marco normativo de las niif. Al respecto, la Norma Internacional de Contabilidad N.º 7, “Estado de flujos de efectivo” (IASB, 2019b), señala que los equivalentes al efectivo “son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor” (párr. 6).

Como se puede apreciar, los equivalentes de efectivo presentan como uno de sus principales atributos el bajo riesgo de cambiar de valor. La alta volatilidad que caracteriza a las criptomonedas las distancia del enunciado de equivalentes de efectivo (Polatay et al., 2020; Carbajo, 2019; Yatsyk, 2018). Son múltiples los motivos que conducen a incrementar la volatilidad de las criptomonedas, entre los que destacan los eventos geopolíticos y pronunciamientos de gobiernos (Reiff, 2020).

En síntesis, los investigadores ratifican que las criptomonedas no pueden incorporarse a los estados financieros como efectivo, moneda extranjera, ni como equivalentes de efectivo, principalmente por no constituir una unidad monetaria de aceptación general que permita medir todas las transacciones inherentes a las entidades. De igual forma, la omisión de respaldo por parte de un ente central que asuma la responsabilidad de su emisión provoca que no sea catalogada como moneda de curso legal nacional o extranjero. Finalmente, la inestabilidad del valor de las criptomonedas no hace posible que puedan equipararse a equivalentes de efectivo.

Activos financieros

La Norma Internacional de Contabilidad N.º 32, “Instrumentos financieros: Presentación” (iasb, 2019b), en su párrafo 11 explica que un activo financiero es cualquier activo que sea i) efectivo; ii) un instrumento de patrimonio de otra entidad; iii) un derecho contractual a percibir efectivo u otro activo financiero de otra entidad; iv) un derecho contractual de intercambiar activos financieros o pasivos financieros con otra entidad; v) un contrato que pueda ser liquidado empleando instrumentos de patrimonio propios de la entidad.

Al respecto, el Comité de Interpretaciones de las Normas Internacionales de Información Financiera (2019) declaró que no procede la clasificación de las criptomonedas como activos porque incumplen con las posibles formas de un activo financiero: i) no son efectivo; ii) no son instrumentos de patrimonio de una entidad; iii) no existen derechos contractuales para el titular; iv) no es un contrato que se pueda liquidar con instrumentos de patrimonio propios.

Cabe hacer mención al Consejo Mexicano de Normas de Información Financiera (2019), que indica que, a pesar de que una entidad adquiera criptomonedas con propósito de inversión, es notable la ausencia de una contraparte que se obligue a responder por su valor o liquidación. Esta aserción es compartida por Yatsyk (2018) y Pisfil (2018).

La falta de algún tipo de activo tangible que respalde la emisión de las criptomonedas y, en consecuencia, la inexistencia de derechos contractuales para el titular excluye a estos activos de una posible clasificación como activos financieros. En opinión de los investigadores, no considerar las criptomonedas como activos financieros para efectos contables será una de las discusiones más importantes en el ámbito de los negocios para los próximos años. Esto ocurre porque diversas entidades están adquiriendo criptomonedas con propósitos de diversificar sus inversiones, originando que deseen presentarlas como parte de los activos financieros que componen sus portafolios de inversión.

Nuevo grupo financiero

Los organismos reguladores que propugnan la creación de una nueva categoría de activos para las criptomonedas se amparan en las disposiciones de la Norma Internacional de Contabilidad N.º 10, “Políticas contables, cambios en las estimaciones contables y errores” (iasb, 2019b), concretamente en el párrafo 10. Allí, de una forma taxativa, se prevé el diseño de una política contable para casos específicos en los que no existe una norma o interpretación vinculada al tratamiento contable de una transacción. Este criterio fue utilizado por la Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela (2020) y por el Consejo Mexicano de Normas de Información Financiera (2019).

Estos organismos disidentes plantean que las decisiones del Comité de Interpretaciones de las Normas Internacionales de Información Financiera (2019) no tienen carácter normativo, sino que reflejan el pensamiento del cuerpo. Sobre este particular, los investigadores presentan una opinión contraria. En el documento de dicho Comité se puede observar que, al concluir que las criptomonedas pueden ser clasificadas como activos intangibles o como inventarios, no surge la necesidad de estudiar la creación de una norma adicional destinada exclusivamente a criptomonedas. Para este Comité no existen dudas razonables para que las criptomonedas pudieran colisionar con el tratamiento contable dispuesto en nic 38 (iasb, 2019b) y nic 2 (iasb, 2019b). En palabras de Llobet (2020), los pronunciamientos de estos organismos reguladores derivan en reglas locales que los alejan de los estándares contables del iasb.

Grupos financieros compatibles

La evidencia documental apunta a que las criptomonedas pueden ajustarse a las categorías de activo intangible e inventario en el marco de los estándares contables de las niif. Estas clasificaciones provocarían que la información financiera generada sea útil para el proceso de toma de decisiones de las partes interesadas.

Activos intangibles

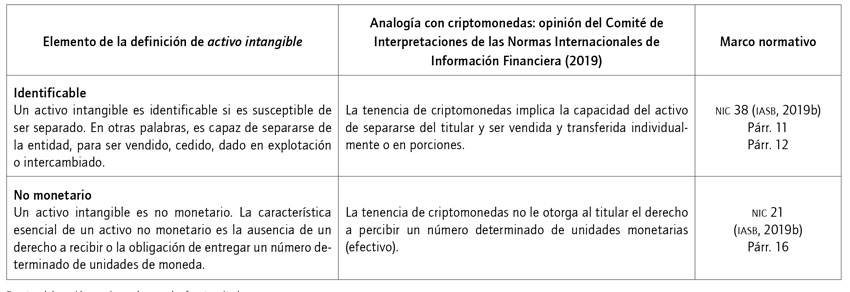

El Comité de Interpretaciones de las Normas Internacionales de Información Financiera (2019) manifestó que las criptomonedas cumplen con la definición de activos intangibles expuesta en la Norma Internacional de Contabilidad N.º 38, “Activos Intangibles” (iasb, 2019b), que define los activos intangibles como “un activo identificable, de carácter no monetario y sin apariencia física” (párr. 8). La tabla 6detalla los elementos de la definición de los activos intangibles y su analogía con las criptomonedas, en atención a la opinión del Comité.

Tabla 6 Elementos de la definición de activos intangibles y su analogía con criptomonedas

Fuente: elaboración propia con base en las fuentes citadas

El elemento de no contar con apariencia física es omitido por el Comité; sin embargo, se presume que resulta obvio, puesto que las criptomonedas, al ser activos digitales, producto de desarrollos informáticos, no cuentan con sustancia física (Polatay et al., 2020).

Como se puede observar, existen importantes argumentos para equiparar las criptomonedas con los activos intangibles. Ciertamente, las criptomonedas son separables de su titular y ofrece la oportunidad de ser vendidas y transferidas; al mismo tiempo, no confieren derechos a su tenedor de recibir efectivo o a su emisor de entregar efectivo. Finalmente, las criptomonedas no cuentan con apariencia física, sino que son el resultado de la tecnología blockchain.

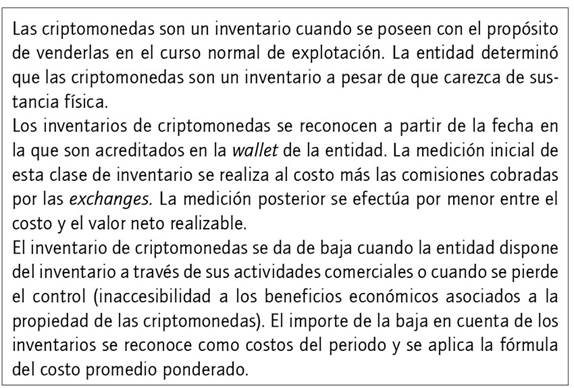

Inventarios

La Norma Internacional de Contabilidad N.º 2, “Existencias” (iasb, 2019b) puntualiza que los inventarios son activos “poseídos para ser vendidos en el curso normal de la explotación” (párr. 6, ord. A). El Comité de Interpretaciones de las Normas Internacionales de Información Financiera (2019) admitió que las criptomonedas fuesen catalogadas como inventario, siempre y cuando la entidad posea las criptomonedas para ser vendidas en el ciclo normal de las operaciones del negocio.

Simultáneamente, el Comité consideró que las entidades que actúan como corredores de bolsa de criptomonedas operan un inventario con atributos similares al de los intermediarios que comercian con materias primas cotizadas —véase el párrafo 3b de la nic 2 (iasb, 2019b)—. Estos intermediarios adquieren sus productos para venderlos en un futuro inmediato y generan sus ganancias por las fluctuaciones en el precio o por las comisiones cobradas en las transacciones. En consecuencia, el Comité aceptó que los corredores de bolsa clasifiquen sus criptomonedas como inventarios.

Variable que interviene en el tratamiento contable de criptomonedas

Los investigadores resaltan que la variable introducida por el Comité de Interpretaciones de las Normas Internacionales de Información Financiera (2019) está orientada a examinar la intención de la gerencia de la entidad en la tenencia de las criptomonedas. En este sentido, si el propósito de la tenencia de las criptomonedas radica en ser vendidas o transferidas en el curso normal de explotación, deben ser catalogadas como inventarios. En caso contrario, si el objetivo es mantenerlas más allá del curso ordinario del negocio, las criptomonedas deben ser clasificadas como activo intangible. Esta postura es congruente con lo expresado por el equipo de Polatay et al. (2020).

Una vez que la entidad posee control de las criptomonedas en su billetera electrónica, la variable incorporada por el Comité proporciona una respuesta a la siguiente interrogante: ¿Qué pretende la gerencia hacer con ellas?

Las criptomonedas serán clasificadas como inventario en los siguientes casos (no limitativos): i) cuando sean convertidas en efectivo o moneda equivalente en el corto plazo, ii) cuando sean intercambiadas por mercancías (por ejemplo, una empresa que opera en Colombia podría intercambiar bitcoin por mercancía en China, en lugar de efectuar una transferencia interbancaria y pagar comisiones elevadas, propias del sistema financiero internacional), iii) cuando sean usadas para liquidar obligaciones contractuales (por ejemplo, pagar incentivos a trabajadores acordados en criptomonedas), iv) cuando la naturaleza de las operaciones de la empresa sea compatible con una exchange7.

Por otra parte, se pueden enunciar las principales razones que puede sostener una entidad para mantener las criptomonedas más allá del ciclo de explotación y que ocasionará su clasificación como activos intangibles: i) buscar la generación de ganancias de capital por su tenencia (incremento de valor) y ii) prever transacciones futuras relacionadas con el intercambio de activos.

Aproximación al tratamiento contable para criptomonedas en el marco de las niif

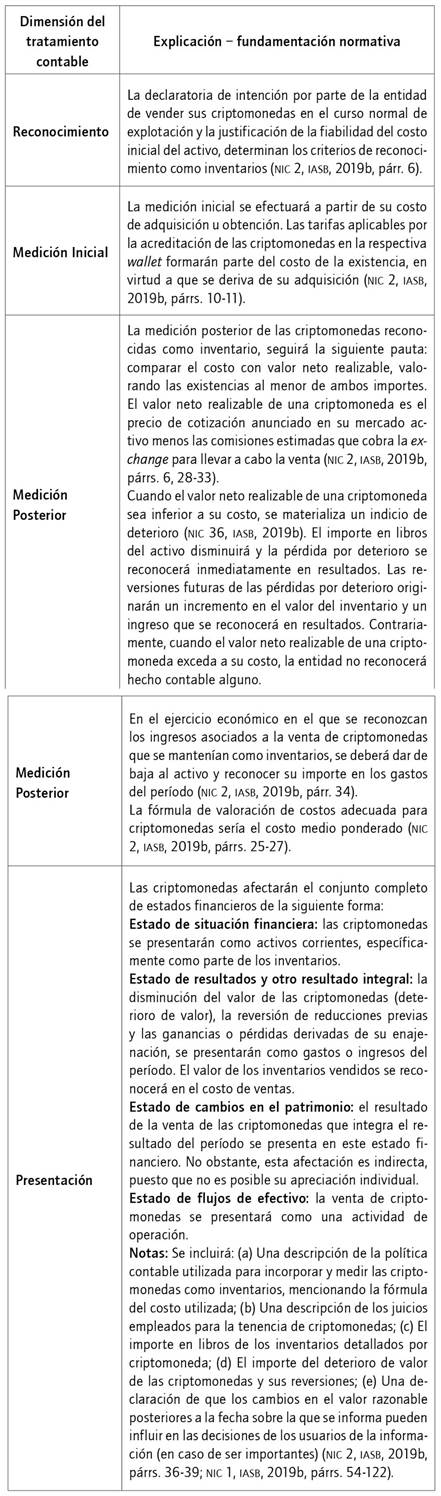

El tratamiento contable propuesto para criptomonedas en el marco de las niif que se desarrollará en este apartado incluye las dimensiones de reconocimiento, medición inicial, medición posterior y presentación. La propuesta plantea que el tratamiento contable de la tenencia de criptomonedas esté definido como se señala a continuación: inventario (criptomonedas vendidas o transferidas en el ciclo normal de explotación) y activo intangible (criptomonedas conservadas más allá del ciclo normal de explotación).

Tratamiento contable como inventarios

La tenencia de criptomonedas con el propósito de venderlas o transferirlas en el curso normal de explotación de la entidad causa su incorporación a los reportes contables como inventarios y, de este modo, deben cumplir con las disposiciones de la nic 2 (iasb, 2019b). En la tabla 7 se detalla el tratamiento contable propuesto para criptomonedas bajo la categoría de inventarios en el marco de las niif.

Los investigadores consideran oportuno destacar tres aspectos del tratamiento contable propuesto para criptomonedas bajo la clasificación de inventarios: i) registros contables; ii) revelación de la política contable; iii) revelación del importe en libros de los inventarios y del importe del deterioro de valor.

Tabla 7 Tratamiento contable de criptomonedas como inventarios.

Fuente: elaboración propia con base en las fuentes citadas.

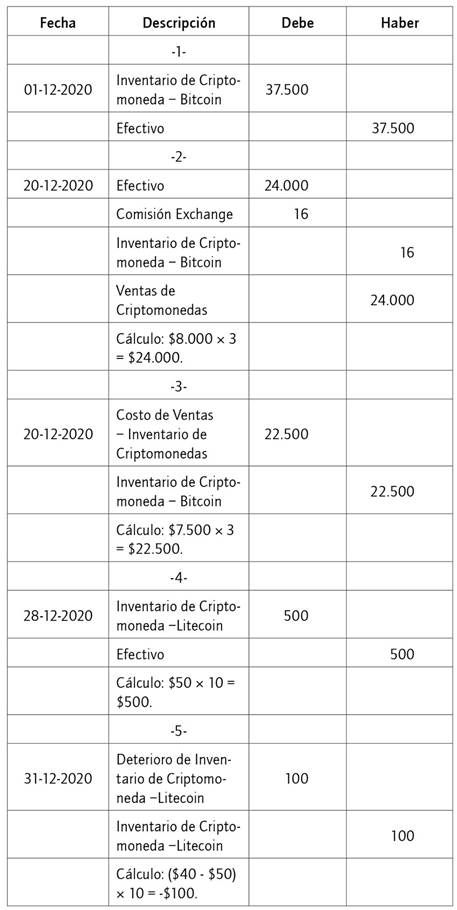

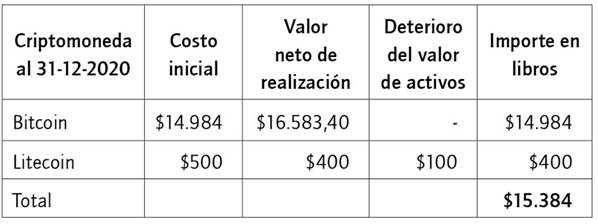

Con el propósito de ejemplificar cada uno de los aspectos mencionados, se presenta el siguiente caso: una entidad adquiere el 1 de diciembre de 2020 cinco bitcoins por $7.500 dólares. El 20 de diciembre vende tres bitcoins por $8.000 cada uno y la exchange cobró por ese retiro de fondos 0,002 btc (equivalente a $16). El 28 de diciembre compra diez litecoin por $50 cada uno. Al 31 de diciembre de ese año, el valor de mercado es de $8.300 para el bitcoin y de $40 para el litecoin. Los registros contables serán expuestos en la tabla 8. La revelación de la política contable se incluirá en la tabla 9. La revelación del importe en libros de los inventarios y del importe del deterioro de valor se incorporará en la tabla 10.

Tratamiento contable como activo intangible

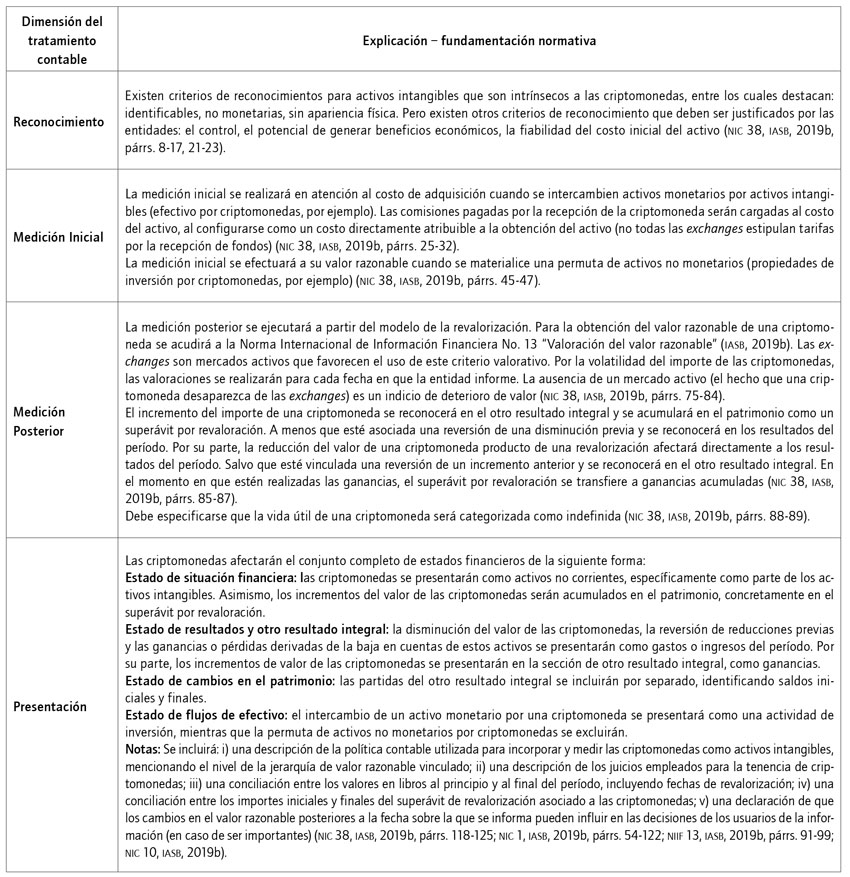

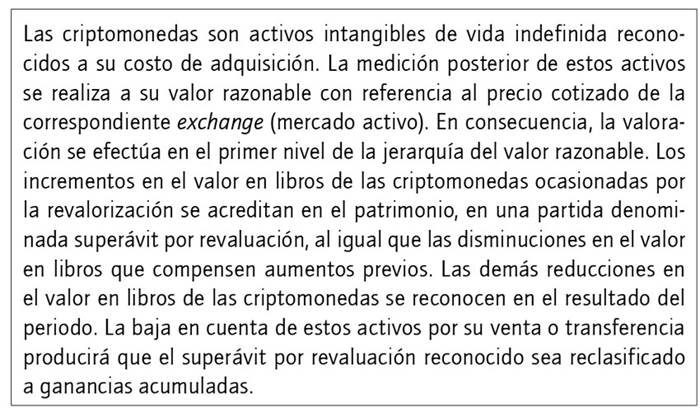

Cuando una entidad obtiene una criptomoneda y sostiene una intención de mantenerla en el tiempo, lo correcto es incorporarla a los estados financieros como un activo intangible de acuerdo con lo dispuesto en la nic 38 (iasb, 2019b). Sin embargo, existen pautas normativas que no son compatibles con la naturaleza de las criptomonedas como, por ejemplo, el modelo alternativo de medición del costo para la medición posterior. Por lo tanto, en la tabla 11 se puntualiza el tratamiento contable óptimo para criptomonedas en un ambiente niif.

Tabla 11 Tratamiento contable de criptomonedas como activo intangible.

Fuente: elaboración propia con base en las fuentes citadas.

Los investigadores consideran importante enfatizar tres aspectos del tratamiento contable propuesto para criptomonedas bajo la clasificación de activo intangible: i) registros contables; ii) revelación de la política contable; iii) revelación de la conciliación de saldos.

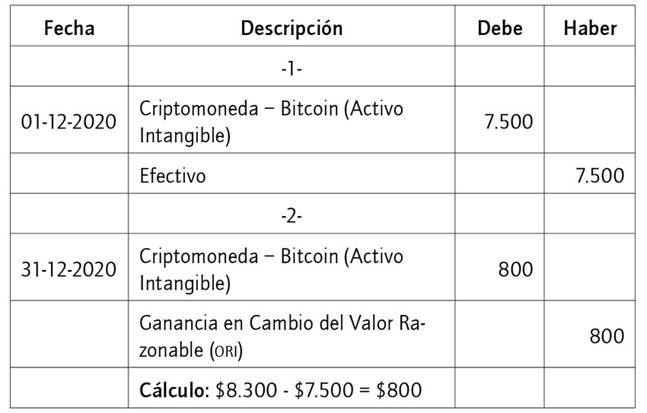

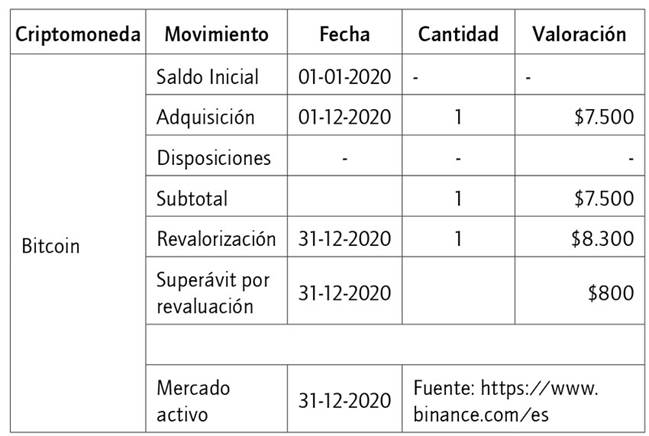

Para ilustrar estos aspectos, se enuncia el siguiente caso: una entidad adquiere el 01 de diciembre de 2020 un bitcoin por $7.500 dólares. Al 31 de diciembre de ese año, la entidad conserva el bitcoin y el valor de mercado en la exchange es de $8.300 por bitcoin. Los registros contables correspondientes serán expuestos en la tabla 12. La revelación de la política contable se incluirá en la tabla 13. La revelación de la conciliación de saldos será incorporada en la tabla 14.

Próximos retos del iasb en el tratamiento contable para criptomonedas

En el apartado anterior, los investigadores puntualizaron una aproximación al tratamiento contable de criptomonedas en atención a una variable definida por el Comité de Interpretaciones de las niif (2019). Esta postura argumenta que el actual marco normativo cuenta con disposiciones que pueden usarse para contabilizar las criptomonedas.

Aunque es bien sabido que el futuro de las criptomonedas es incierto, la tecnología que soporta a muchas de ellas, como es el caso del blockchain, cuenta con un potencial infinito que puede cambiar paradigmas e irrumpir hasta en los negocios más tradicionales.

Al respecto, los investigadores sugieren que el iasb debe retomar en su agenda de trabajo el tópico referente a criptomonedas. Considerar una única variable estática en escenarios con cambios veloces pareciera alejarse de la realidad. A continuación, se listarán tres acontecimientos recientes que pueden quebrantar las bases de los argumentos expuestos por el Comité de Interpretaciones de las niif (2019):

El 14 de abril de 2021 Coinbase comenzó a cotizar en el índice Nasdaq. Coinbase es un exchange donde se pueden comercializar criptomonedas, así como una plataforma que sirve de billetera electrónica para sus usuarios. Este evento es significativo porque la comunidad de inversionistas y los organismos reguladores bursátiles están reconociendo la importancia de las criptomonedas. Evidentemente, este hecho acelerará el uso masivo de criptomonedas como medio de intercambio.

El 9 de junio de 2021 el Congreso de El Salvador aprobó la Ley Bitcoin. Este instrumento jurídico “obliga a todo agente económico a aceptar bitcoin como forma de pago” (Delcid, 2021). Paralelamente, los ciudadanos salvadoreños podrán pagar sus impuestos utilizando esta misma criptomoneda. Este hecho se convierte en un acontecimiento histórico e inédito para las criptomonedas, ya que el bitcoin en El Salvador adquiere la connotación de una moneda de curso legal. Por lo tanto, los argumentos expuestos por el Comité de Interpretaciones de las niif (2019), en relación con la incompatibilidad de las criptomonedas con una potencial clasificación como efectivo comienzan a perder solidez. En este caso, el bitcoin será utilizado como medio de intercambio en cualquier transacción perfeccionada en El Salvador y pudiera ser una unidad monetaria para medir la totalidad de las transacciones que se incorporan a un conjunto completo de estados financieros

El 13 de junio de 2021 Elon Musk reiteró su intención de aceptar bitcoin como medio de pago en Tesla, siempre que se compruebe que la actividad de minería haga uso razonable de energía limpia. De igual forma, es importante tener presente que SpaceX lanzará un satélite pagado con la criptomoneda Dogecoin a la luna en 2022. Tesla y SpaceX son empresas emblemáticas para la innovación tecnológica, pioneras en muchos de sus proyectos, por lo que, si ellas aceptan criptomonedas, la tendencia al uso de estos activos digitales permeará rápidamente a otros competidores y sectores

Para finalizar, los investigadores argumentan que resulta lógico que, en el momento de creación y revisión de la norma de inventarios y activos intangibles, el iasb no pensara en las criptomonedas como un tipo de activo que representara esos grupos financieros. Como se observó a lo largo de este artículo, las criptomonedas presentan características que hacen procedente clasificarlas como inventarios o como activos intangibles. No obstante, la interrogante en la que debe seguir trabajando el Comité de Interpretaciones de las niif (2019) es en la siguiente: ¿la contabilización de las criptomonedas como inventarios y activos intangibles representa fielmente sus efectos financieros y sus propósitos de adquisición y generación?

Conclusiones

Los resultados de la investigación evidencian que el actual marco normativo de las niif contiene las disposiciones necesarias para el registro contable de las criptomonedas. De hecho, la naturaleza y las características de las criptomonedas son congruentes con los respectivos criterios de reconocimiento para admitir su incorporación como activos en el conjunto completo de estados financieros. El objetivo de la tenencia de las criptomonedas, por parte de la entidad, determinará si su clasificación estará enmarcada en el rubro financiero de inventarios (venta o transferencia en el curso normal de explotación) o si deberá formar parte de los activos intangibles (conservación más allá del curso ordinario del negocio).

Partiendo de estas premisas, los investigadores afirman que la emisión de un estándar único para criptomonedas no constituye un compromiso imperioso para el ente regulador. Como se apreció en el desarrollo de este trabajo investigativo, el Comité de Interpretaciones de las Normas Internacionales de Información Financiera (2019) agregó a su agenda de estudio en el 2019 el análisis de los hechos contables derivados de las criptomonedas. Una vez que concluyó que la nic 38 (iasb, 2019b) y la nic 2 (iasb, 2019b) son lo suficientemente adecuadas para guiar el tratamiento contable de las criptomonedas, cerró la discusión y no manifestó interés alguno en avanzar en la construcción de una norma particular. Al respecto, los investigadores le recomiendan al ente regulador la elaboración de un material de formación sobre el tratamiento contable de criptomonedas.

Los investigadores reconocen los esfuerzos de la Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela (2020) y del Consejo Mexicano de Normas de Información Financiera (2019) en la construcción y emisión de una norma particular para las criptomonedas, en virtud de que enriquece las discusiones en el área y generan material especializado sobre estos activos digitales. Al margen de ello, los investigadores opinan que estas nuevas normas locales rompen con la anhelada armonización contable internacional, provocando un distanciamiento marcado en la comparabilidad de la información financiera.

Las criptomonedas suponen un importante reto para los profesionales de la contaduría. Por esta razón, se requiere que las personas especializadas en preparación de estados financieros, auditoría interna, auditoría externa, sistemas de información y experticia contable (peritos que apoyan en disputas judiciales) conozcan con el mayor grado de detalle posible no solo los estándares de las niif, sino cada uno de los pronunciamientos de los diferentes órganos del iasb, como lo es el Comité de Interpretaciones de las Normas Internacionales de Información Financiera, con el propósito de estar atentos a las discusiones globales que puedan impactar en el desarrollo de las actividades de la entidad.

Finalmente, los investigadores recomiendan, bajo esta línea de investigación, orientar futuros trabajos a conocer las incidencias contables en las formas especiales de obtención de criptomonedas, tales como la minería y las ofertas iniciales de criptomonedas (ico), así como prestar especial atención al impacto que ocasiona el impuesto diferido en el tratamiento contable de las criptomonedas.