(pdf)

(pdf)

SciELO

SciELO  Google

Google  SciELO

SciELO  Google

Google

Permalink

Permalink

Introdução

Instabilidade e mudança são características da sociedade atual, como resultado das intensas alterações económicas, tecnológicas e sociais que ocorreram ao longo dos últimos tempos. Fatores como a globalização dos mercados e a evolução tecnológica contribuíram para a modificação evidente do ambiente onde operam as empresas, aumentando quer o grau de incerteza, quer a complexidade das suas operações.

Neste sentido, a indústria 4.0, responsável pela inovação, pelo desenvolvimento das tecnologias de informação e comunicação (tic), bem como pela otimização das competências, contribuiu para a alteração da forma de atuação dos profissionais de contabilidade no exercício das suas funções (Burritt e Christ, 2016). A redução dos custos com a preparação e divulgação da informação (sem comprometer sua qualidade), uma maior facilidade na transmissão dos dados e uma maior rapidez na realização das operações são contributos da evolução tecnológica que obrigam a alteração das próprias profissões, em geral, e da contabilística, em particular (Albrecht e Sack, 2000; Covas, 2019; Covas et al., 2020).

A par destas questões, surgem ainda indícios na literatura que o foco da formação destes profissinais deverá assumir um carácter mais transversal e não somente técnico (Bolt-Lee e Foster, 2003; Byrne et al., 2002; Jones, 2010). Competências de análise crítica, de aprendizagem ao longo da vida, interpessoais, sociais e de autonomia têm vindo, nas últimas décadas, a ser apontadas como essenciais para o exercício da profissão (Accounting Education Change Commission, 1990; American Accounting Association, 1986; Howieson et al., 2014; Jones, 2010). Com o passar dos anos, as competências não contabilísticas, de cariz mais transversal, têm assumido uma maior ponderação naquilo que são as necessidades do mercado.

O aumento da competitividade no mundo dos negócios obrigou os contabilistas a deter e desenvolver um leque de competências mais abrangente, nomeadamente, ao nível das competências comportamentais e das competências no domínio dos sistemas de informação (Bui e Porter, 2010; Zainuddin e Sulaimana, 2016). Em 2020, Mota e Freire levaram a cabo um estudo baseado numa análise quantitativa, através de inquéritos junto de 50 profissionais de contabilidade. O objetivo desta pesquisa passava por verificar o nível de proximidade e de aceitação dos profissionais à quarta revolução. Segundo os inquiridos, a revolução tecnológica apresenta-se como altamente importante, existindo tão somente aspetos positivos e contribuições favoráveis à área contabilística. Os pontos fortes apontados pelos inquiridos passam por rapidez, eficiência, processos de lançamentos e de apuramento, elaboração de demonstrações financeiras, maior segurança, assertividade, velocidade, precisão e agilidade nas atividades realizadas (Mota e Freire, 2020).

No mesmo seguimento, Xavier et al. (2020) conduziram uma investigação com a participação de 94 profissionais da área financeira. Os autores chegaram à conclusão de que os profissionais têm interesse em se adequar às novas tecnologias em virtude das exigências da profissão, mas encontraram resistências às mudanças nos profissionais abaixo dos 35 anos.

A chamada “quarta revolução industrial” tem sido fortemente estudada na área da contabilidade (Burritt e Christ, 2016; Coutinho e Costa, 2020; Dantas, 2020; Schwab, 2016; Slyozko e Zahorodnya, 2017). Segundo Schwab (2016), a indústria 4.0 é vista como uma revolução digital, alavancada por um acesso universal à internet, estando assente em processos de inteligência artificial e pelo trabalho automático. No fundo, trata-se de um movimento diretamente ligado às atuais tecnologias de informação.

Efetivamente, a indústria 4.0, com a utilização do computador, softwares de contabilidade e internet como principais instrumentos para o exercício da profissão, veio permitir que as tarefas rotineiras relacionadas com a contabilização das operações, preparação e elaboração das demonstrações financeiras e dos relatórios deixassem de ser o único foco do trabalho dos profissionais de contabilidade, provocando alterações ao nível das suas competências técnicas. Hoje em dia, o profissional de contabilidade ocupa o seu dia de trabalho não só com temáticas de contabilidade, mas também ao nível de gestão, fiscalidade, segurança social, finanças e incentivos financeiros, assumindo-se como um elemento imprescindível, ativo e essencial de uma entidade (Covas et al., 2020).

Neste contexto, a literatura parece conduzir a uma redução da importância das competências técnicas, uma vez que isto nos remete para uma crescente necessidade de desenvolvimento de competências não técnicas. Por sua vez, Cunha (2019) argumenta que, ao nível da formação destes profissionais, se verifica uma maior propensão para o desenvolvimento de competências técnicas em detrimento de competências genéricas, verificando-se assim um desalinhamento do estado atual do ensino superior português em face da construção teórica do perfil do contabilista.

Paralelamente, a evolução da normalização contabilística verificada nos últimos anos em Portugal, ao nível dos setores empresarial, público e não lucrativo, obrigou os profissionais de contabilidade a adaptarem as suas competências. Os profissionais mais capacitados, em termos de competências, poderão oferecer mais e melhores serviços, o que permitirá no futuro criar oportunidades de negócio de valor acrescentado.

Neste enquadramento, Cunha (2019), citando o World Bank Group, destaca a importância da contabilidade para o crescimento e desenvolvimento económico mundial. Por um lado, para o setor privado, a contabilidade legitima e fiabiliza a informação produzida, aumentando o investimento neste setor. Por outro, ao nível do setor público, a contabilidade garante uma maior transparência e permite fazer uma gestão de recursos mais eficiente. Roque et al. (2021) alertam para a necessidade de se intensificarem os estudos, em Portugal, em função dos diferentes setores de atividade, através da aplicação de técnicas quantitativas.

Estes argumentos fazem repensar a importância que as competências técnicas assumem atualmente no exercício da profissão contabilística, fruto das automatizações informáticas impostas pela evolução tecnológica e das alterações legislativas frequentes verificadas em Portugal.

Neste sentido, o principal objetivo da presente investigação é aferir a importância das competências técnicas para o exercício da profissão contabilística, na perspetiva dos profissionais de contabilidade, constituindo a inovação deste artigo e o contributo para a evolução do conhecimento e do estado da arte.

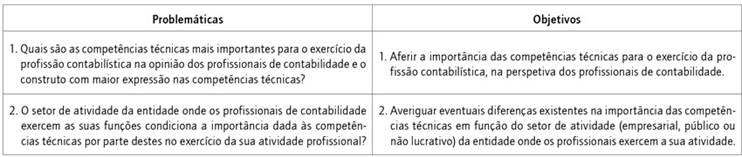

Considerando as problemáticas levantadas, definiram-se os objetivos da presente investigação (Tabela 1).

A opção por este público-alvo prende-se com estes se revelarem os maiores interessados nas conclusões deste estudo e os quais se constituem peças-chave daquilo que é o exercício da profissão, bem como as exigências técnicas desta.

Em virtude da problemática também identificada na literatura e no seguimento do trabalho de Roque et al. (2021), constitui, ainda, propósito desta investigação averiguar eventuais diferenças existentes na importância das competências técnicas em função do setor de atividade (empresarial, público ou não lucrativo) da entidade onde os profissionais exercem a sua atividade.

Desta forma, o presente artigo inicia com a revisão da literatura. Posteriormente apresentam-se a metodologia de investigação, a análise dos resultados e a discussão destes. O artigo termina tecendose considerações finais a título de conclusão.

Competências técnicas e exercício da profissão contabilística

O ambiente empresarial onde atua o profissional de contabilidade tem sofrido profundas transformações nas últimas décadas por força das revoluções industriais. A quarta revolução industrial ou indústria 4.0 surgiu pelas mãos de Klaus Schwab, fundador do Fórum Económico Mundial, ao considerar que a industrialização atingiu uma quarta fase, capaz de transformar a forma de viver, trabalhar e de relacionamento (Schwab, 2016).

O desenvolvimento tecnológico transmutou o dia a dia do contabilista, exigindo uma mudança radical no exercício das suas funções. Desta forma, o contabilista converte-se num profissional de excelência, com uma postura inovadora, dedicado a tarefas em que é exigido um trabalho mais intelectual, de análise e apreciação de informação, com uma visão estrategicamente superior, afastando-se da realização de meras tarefas rotineiras associadas ao registo de factos ocorridos na entidade.

Atualmente, a entidade a quem este profissional presta serviços, quer esteja inserida no setor empresarial, quer no público ou não lucrativo, exige um reporte de informação mais rápido, atual, fidedigno e com relevância para a gestão e tomada de decisão. Tal aspeto é focado por Coutinho e Costa (2020), quando referem que os benefícios mais citados com a chegada da indústria 4.0 para a área contabilística são a tempestividade e a confiabilidade, através da existência de uma contabilidade em tempo real, com o foco na tomada de decisões e não direcionada apenas nos registos de factos ocorridos. Neste sentido, o domínio das tic passa a assumir um papel preponderante nas funções do contabilista, passando a estar integrada nas suas funções básicas.

Segundo Covas et al. (2020) e Ribeiro et al. (2020), estas alterações fazem refletir sobre a forma de atuação do contabilista atual e as competências que ele deverá possuir para o exercício das suas funções. Paralelamente e de acordo com Liparini e Baldissera (2019), a importância da utilização das tecnologias de informação na área pública deve ser vista como um instrumento para o processo de tomada de decisões, para uma melhor qualidade dos serviços e organizações, contribuindo para um melhor desempenho destas. No entanto, consideram ser necessário intensificar o estudo do impacto das tic no setor público.

Por sua vez, na perspetiva de Cunha (2019), o papel da contabilidade é distinto entre o setor empresarial e o público, havendo necessidade de intensificação dos estudos nesta temática. Ao nível do controlo de gestão, Roque et al. (2021) sugerem a replicação do seu estudo por setores de atividade, com o propósito de verificar o impacto da contabilidade de gestão e dos sistemas de controlo. As diferenças encontradas entre os vários setores de atividade são relatadas a vários níveis, nomeadamente, ético (Peixoto, 2016), idade e experiência profissional (Carvalho et al., 2018; Suttipun et al., 2018) e normativo contabilístico (Suttipun et al., 2018). Acresce, ainda, a referência à escassez de estudos entre a relação do ensino com a prática contabilística, sendo que Suárez e Mejía (2021) salientam, em particular, o caso colombiano, verificando-se, desta forma, uma necessidade, referida por vários autores, de estudo destas questões.

A própria evolução da normalização contabilística em Portugal, com o surgimento do novo Sistema de Normalização Contabilística (snc), em 2010, da Norma Contabilística e de Relato Financeiro para as entidades do setor não lucrativo, em 2011, e do Sistema de Normalização Contabilística para Administrações Públicas (snc-ap), em 2015, conduziu à necessidade de adaptação das competências dos profissionais de contabilidade. Casteleiro (2019) menciona que, por força da atualização legislativa constante sentida na área contabilística, os profissionais de contabilidade devem acompanhar permanentemente a evolução, o que obriga a uma atualização constante das suas competências.

Numa área em que as alterações são rápidas e constantes, quer do ponto de vista tecnológico, quer do ponto de vista legislativo, a formação dos profissionais de contabilidade assume especial importância. Acresce, ainda, que, em Portugal, esta é uma questão controversa, na medida em que se verificam divergências a este nível entre os diferentes setores de atividade das entidades onde estes profissionais operam.

De acordo com o Código do Trabalho Português, aplicável aos setores empresarial e não lucrativo, os trabalhadores têm direito a um mínimo de 40 horas de formação contínua por ano (artigo 131, n.º 1, alínea b, do Código do Trabalho). Além disso, o Regime Jurídico da Função Pública estabelece a obrigatoriedade de formação profissional, contudo sem referir um número mínimo ou máximo de horas de formação por ano (Decreto-Lei 86-A/2016). No caso particular da contabilidade, a Ordem dos Contabilistas Certificados (occ) estipula, no artigo 5º do Regulamento da Formação Profissional Contínua (Regulamento 17/2020), que os contabilistas certificados estão obrigados a realizar, no mínimo, 30 horas de formação profissional contínua por ano.

Todas estas questões contribuem para a reflexão sobre a importância do estudo das competências a valorizar no exercício da profissão contabilística, em consequência da evolução da profissão para atender às exigências do mercado.

Evolução da profissão contabilística em Portugal

O desenvolvimento da atual profissão de “contabilista certificado” foi muito conturbado. Retrocedendo no tempo, é possível aferir que o grande estímulo para a contabilidade em Portugal deveuse a Marquês de Pombal, com a constituição da “Aula do Comércio”, em 1759. Surge, desta forma, o primeiro estabelecimento de ensino de contabilidade pelo método das partidas dobradas, público, oficial e gratuito (Gonçalves, 2011; Gonçalves e Marques, 2011; Lira, 2011a; Rodrigues et al., 2003; Rodrigues e Gomes, 2002). Considerando, à data, a diminuta preparação dos profissionais de contabilidade bem como a escassa preparação técnico-profissional dos comerciantes e dos industriais, era imperativo implementar medidas capazes de ultrapassar os constrangimentos existentes neste domínio. E, neste sentido, foi criada a Junta do Comércio, uma entidade capacitada para coordenar as atividades comerciais/industriais; a Aula do Comércio, a primeira instituição de ensino a ministrar formação especializada na área contabilística; e a Carta de Lei de 30 de agosto de 1770, tendo em vista regulamentar a profissão contabilística (Gonçalves e Marques, 2011; Guimarães, 2009; Lira, 2011b; Rodrigues et al., 2010; Rodrigues e Gomes, 2002).

Desde a segunda metade do século xviii até 1995, verificaram-se avanços e retrocessos. A estabilidade foi atingida com a publicação da regulamentação da profissão e a criação da Associação dos Técnicos Oficiais de Contas, alcançando-se, desta forma, a importância e a dignidade merecidas, bem como bases sólidas para um crescimento seguro e equilibrado (Covas, 2019; Rodrigues e Gomes, 2002). Surge, então, pela primeira vez, um quadro jurídico a envolver o exercício da profissão, estipulando que os candidatos a técnicos oficiais de contas (toc) teriam, obrigatoriamente, que ser detentores de formação na área das ciências empresariais especializada e reconhecida. Seguem-se alterações às regras de acesso à profissão, nomeadamente, formação superior com duração mínima de três anos em cursos previamente reconhecidos, realização de estágio e exame profissionais, exigência de determinada estrutura curricular (dividida em áreas nucleares e áreas complementares) e respetiva carga horária, criação do Regulamento do Controlo de Qualidade, aplicável ao exercício da profissão de toc (Lei 139/2015; Anúncio 6060/2010; Anúncio 131/2004; Anúncio 119/2002; Decreto-Lei 452/99).

A designação “contabilista certificado” surge em 2015 com a revisão dos Estatutos da occ e engloba licenciados com habilitação reconhecida pela Ordem, quer na área da contabilidade, quer em áreas afins (por exemplo, economia ou gestão). A determinação de habilitações mínimas e de competências fundamentais para a atividade profissional conferem importância, reconhecimento e estabilidade aos profissionais de contabilidade (Rodrigues e Gomes, 2002), por um lado, e segurança às empresas, por outro, uma vez que estas necessitam de recursos humanos devidamente capacitados para atuar num mercado globalizado e cada vez mais complexo.

Estas questões fundamentam a preocupação com o estudo das competências no exercício da profissão contabilística.

Competências técnicas para o exercício da profissão contabilística

“Competência”, segundo Mulder et al. (2009), é um conjunto de conhecimentos, capacidades e atitudes orientados para a resolução de problemas e o desempenho eficaz de tarefas numa dada situação, cargo, função ou profissão. Além disso e atendendo ao relatório do International Accounting Education Standards Board do International Federation of Accountants (ifac), “competência” é entendida como a capacidade de desempenhar uma tarefa profissional considerando um padrão definido como referência (Ifac, 2019). Este organismo internacional vai mais além, apresentando “competência técnica” como sendo capacidade de aplicar conhecimento profissional para desempenhar uma função atendendo a um padrão definido (ifac, 2019). Neste sentido e corroborando Mohamed e Lashine (2003), identificam-se as competências técnicas em termos de resultados de aprendizagem para os aspirantes a contabilistas, salientando-se o saber-fazer em contabilidade financeira e reporte, contabilidade de gestão, gestão financeira e finanças, impostos, auditoria, gestão do risco e controlo interno, legislação aplicável aos negócios, tic, ambiente organizacional, economia e gestão estratégica. De acordo com este relatório, estão presentes no conjunto de competências técnicas necessárias para o exercício da profissão, não só competências específicas de contabilidade (como a contabilidade financeira e reporte, contabilidade de gestão e impostos), como também competências complementares à área contabilística (como sendo a gestão financeira e finanças, auditoria, gestão do risco e controlo interno, legislação aplicável aos negócios, ambiente organizacional, economia e gestão estratégica) e as competências informáticas— tic (American Institute of Certified Public Accountants, n.d.; ifac, 2019; Jackson, 2010).

A necessidade de desenvolvimento de competências advém quer dos constantes desafios impostos pelo ambiente empresarial atual, quer das modificações ocorridas na profissão, por força dos avanços tecnológicos assim como das imposições dos organismos reguladores. Neste contexto, as constantes transformações verificadas no ambiente empresarial decorrentes, essencialmente, da revolução tecnológica obrigaram a alteração significativa da natureza do trabalho dos profissionais de contabilidade (Damasiotis et al., 2015; Francisco, 2019; Tektüfekçi, 2019). A utilização obrigatória de sistemas informáticos contribuiu para a simplificação do trabalho do contabilista (Covas et al., 2020c Dias, 2012), agilizando processos e automatizando procedimentos, a melhoria do desempenho da contabilidade no processo de decisão bem como uma maior rapidez no acesso e divulgação da informação (Dias, 2012), impondo uma capacidade de adaptação quase imediata e uma mudança radical no exercício das suas funções (Covas et al., 2020). O computador assumiu um papel preponderante no exercício da profissão, bem como as ferramentas tecnológicas específicas, designadamente, os softwares de contabilidade e a internet (na elaboração e submissão de declarações eletrónicas [Covas et al., 2020]). De acordo com Xavier et al. (2020), as tic causam grandes impactos na contabilidade, sendo que esta constatação corrobora Schwab (2016), quando defende estarmos a assistir a uma transformação do mercado de trabalho em virtude dos avanços tecnológicos.

Em Portugal, a desmaterialização das declarações fiscais veio obrigar os profissionais de contabilidade a recorrer a tecnologias informáticas para a submissão de diversos documentos fiscais (vide Covas et al. [2020], para a obtenção da diversa legislação aplicável).

Assim contextualizados, é crucial apresentar as variáveis, as hipóteses de investigação e o modelo a que nos propomos estudar na presente investigação.

Modelo de investigação e hipóteses

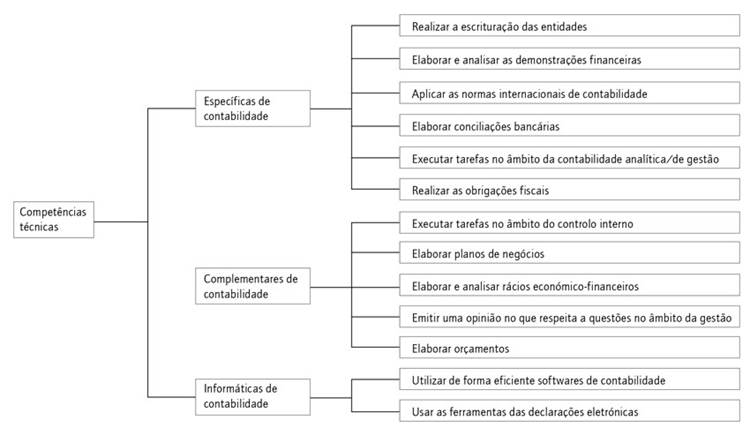

Considerando a problemática levantada na revisão de literatura, os contributos dos diversos autores e as lacunas identificadas, o presente estudo propõe as seguintes variáveis latentes (Figura 1):

competências técnicas específicas de contabilidade — o American Institute of Certified Public Accountants (aicpa), na sua página da internet, refere que as competências específicas de contabilidade correspondem às competências técnicas estreitamente relacionadas com a atividade profissional de um contabilista, capazes de acrescentar valor ao negócio e contribuir para uma sociedade evoluída (American Institute of Certified Public Accountants, n.d.). Na perspetiva do ifac (2019), estas competências constituem o saberfazer fundamentais para o exercício da profissão, tendose selecionado as variáveis manifestas (Hair et al., 2014; Marôco, 2014) seguintes para medir este construto: 1. “realizar a escrituração das entidades (saber debitar e creditar)”, 2. “elaborar e analisar as demonstrações financeiras”, 3. “aplicar as normas internacionais de contabilidade”, 4. “elaborar conciliações bancárias”, 5. “executar tarefas no âmbito da contabilidade analítica/de gestão” e 6. “realizar as obrigações fiscais”;

competências técnicas complementares de contabilidade — de acordo com o aicpa, este construto faz referência quer a conhecimentos, quer a capacidades diretamente relacionadas com a compreensão da realidade global do ambiente de negócios onde operam as empresas e, consequentemente, onde atuam os profissionais de contabilidade (aicpa, n.d.). Ainda neste contexto, Mohamed e Lashine (2003) mencionam as competências multidisciplinares e interdisciplinares, nomeadamente, em finanças, economia, marketing, informática, e acontecimentos que afetam a profissão contabilística, abrangendo questões legais, éticas e normativas nacionais e internacionais. Neste contexto, optou-se por selecionar as seguintes variáveis manifestas com o propósito de medir este construto: 1. “executar tarefas no âmbito do controlo interno”, 2. “elaborar planos de negócios”, 3. “elaborar e analisar rácios económico-financeiros”, 4. “emitir uma opinião no que respeita a questões no âmbito da gestão” e 5. “elaborar orçamentos”;

competências informáticas de contabilidade: na opinião de Jackson (2010) e Mohamed e Lashine (2003) , estas competências respeitam a conhecimentos de informática, não só básicos como também conhecimentos tecnológicos específicos da área contabilística

Para aferir sobre o impacto que cada um dos fatores identificados tem no construto “competências técnicas”, formularam-se as seguintes hipóteses de investigação:

h1 — as variáveis “realizar a escrituração das entidades”, “elaborar e analisar as demonstrações financeiras”, “aplicar as normas internacionais de contabilidade”, “elaborar conciliações bancárias”, “executar tarefas no âmbito da contabilidade analítica/de gestão” e “realizar as obrigações fiscais” têm impacto no construto “competências técnicas específicas de contabilidade”.

h2 — as variáveis “executar tarefas no âmbito do controlo interno”, “elaborar planos de negócios”, “elaborar e analisar rácios económico-financeiros”, “emitir uma opinião no que respeita a questões no âmbito da gestão” e “elaborar orçamentos” têm impacto no construto “competências técnicas complementares de contabilidade”.

h3 — as variáveis “utilizar de forma eficiente softwares de contabilidade” e “usar as ferramentas das declarações eletrónicas” têm impacto no construto “competências informáticas de contabilidade”.

h4 — a importância dada pelos inquiridos às competências técnicas específicas de contabilidade é maior que a importância dada a outras competências técnicas referentes a áreas complementares e informáticas de contabilidade.

Além disso e tendo em vista averiguar a eventual divergência entre a opinião dos inquiridos em função do setor de atividade da entidade onde estes exercem as suas funções, definiu-se a seguinte hipótese de investigação:

h5 — a importância dada pelos inquiridos às variáveis em estudo não difere em função do setor de atividade da entidade onde estes exercem a sua atividade profissional

Estas hipóteses de investigação conduziram à elaboração do seguinte modelo de pesquisa.

Metodologia

Para cumprir os propósitos do presente estudo, o método de investigação apresentado caracteriza-se como sendo quantitativo, de carácter descritivo, comparativo e correlacional, na medida em que apresenta como principal finalidade descrever variáveis e analisar as eventuais relações entre elas.

O estudo tem como foco a perspetiva dos profissionais de contabilidade (técnicos de contabilidade e contabilistas certificados), uma vez que se torna crucial perceber qual a perspetiva destes do que é o exercício da sua profissão, bem como as exigências técnicas da mesma. Esta opção prendeu-se também ao facto de estes se revelarem os maiores interessados nas conclusões do estudo a que nos propomos.

As opiniões foram obtidas, voluntária e individualmente, por amostragem não probabilística, distribuindo-se e recolhendo-se o questionário, em papel e de forma presencial, no final de diversas formações altamente especializadas no âmbito da contabilidade, fiscalidade e áreas conexas, realizadas entre outubro de 2019 e março de 2020. Foram obtidas 395 respostas completas, revelando-se um tamanho de amostra adequado para a realização dos testes estatísticos pretendidos de acordo com os estudos de Hair et al. (2014) e Martinez e Ferreira (2008). Importa, ainda, referir que, no presente estudo, o nível de confiança é de 95% e a margem de erro é ± 5%.

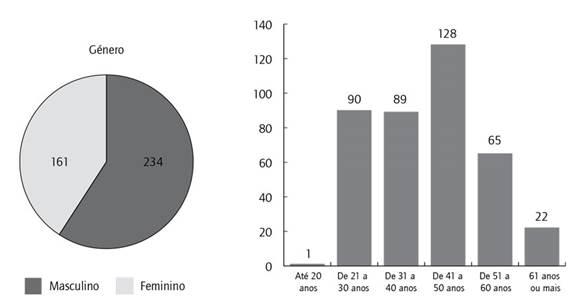

As Figuras 2, 3, 4 e 5 demonstram as características dos participantes neste estudo. A maioria dos respondentes pertence ao género feminino (59,20% contra 40,80% do género masculino) e encontra-se na faixa etária compreendida entre 41 e 50 anos (128 inquiridos, correspondendo a uma taxa de 32,40% [Figura 2]).

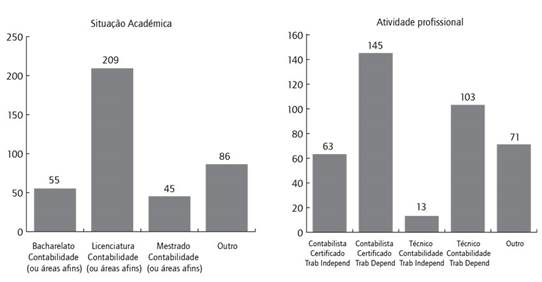

No que respeita à situação académica, a maioria dos respondentes (52,90%) possui licenciatura em contabilidade ou áreas afins e exerce a sua atividade profissional como contabilista certificado por conta de outrém (36,70% [Figura 3]).

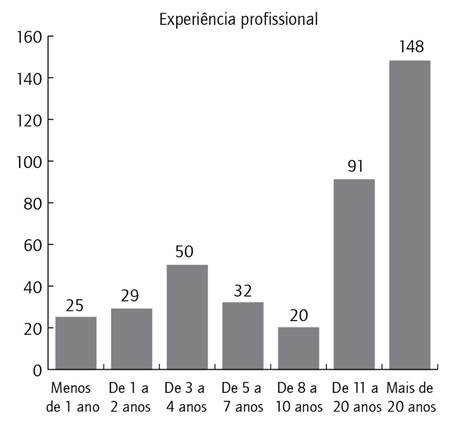

Quanto à experiência profissional, a maioria dos respondentes menciona possuir mais de 20 anos de experiência na área da contabilidade (37,50% [Figura 4]).

Fonte: elaboração própria

Figura 4 Experiência profissional dos inquiridos na área da contabilidade.

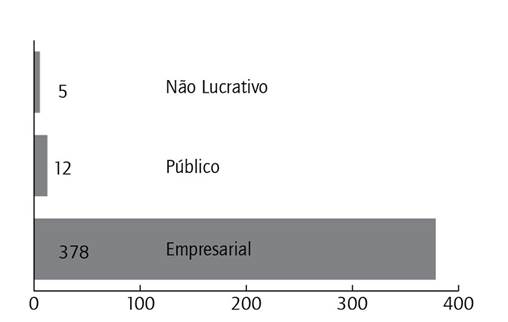

Relativamente ao setor de atividade da entidade onde os inquiridos exercem a sua atividade profissional, a maioria dos respondentes refere exercer funções no setor empresarial (95,70% [Figura 5]).

Fonte: elaboração própria.

Figura 5 Setor de atividade da entidade onde os inquiridos exercem as suas funções.

Resumindo, a maioria dos participantes nesta investigação é do género feminino, na faixa etária compreendida entre os 41 e 50 anos, com formação académica superior na área das ciências económicas e empresariais (licenciatura em contabilidade ou área afim), exerce a sua atividade profissional como contabilista certificado por conta de outrém, possui mais de 20 anos de experiência na área da contabilidade e assume funções no setor empresarial.

O questionário aplicado teve por base o trabalho desenvolvido por Covas (2019), fundamentado no estudo de Cheetham e Chivers (2005), que consistia no desenvolvimento de um modelo teórico de competências aplicado a diversas áreas profissionais. O instrumento foi detalhadamente analisado, tendo-se optado por eliminar variáveis que, na perspetiva dos autores, eram redundantes em face do público-alvo (profissionais de contabilidade), constituindo-se uma inovação, já que é aplicado ao contexto português.

No questionário, era solicitada aos inquiridos a avaliação da importância de cada competência apresentada no exercício das suas funções, procurando-se, desta forma, perceber a perspetiva destes profissionais quanto à relevância do conjunto de competências para o exercício da sua atividade profissional. Assim, foi apresentada uma escala de Likert de 5 pontos, considerando “1 — nada importante”, “2 — pouco importante”, “3 — nem muito, nem pouco importante”, “4 — muito importante” e “5 — bastante importante”. Salienta-se a existência da possibilidade de os respondentes poderem escolher a opção “na — não aplicável/sem opinião”.

No que concerne ao tratamento dos dados recolhidos, realizou-se, em primeiro lugar, a análise da fiabilidade do questionário através do teste de alfa de Cronbach, constatando-se um nível de fiabilidade bom (alfa = 0,84 [Hill e Hill, 2008]).

A análise descritiva esteve na base da caracterização da amostra e da análise das variáveis, apresentandose gráficos circulares, gráficos de barras e tabelas de frequências (Marôco, 2007).

Para a apresentação do ranking de competências, procedeu-se à análise de médias (Vicente et al., 2012). Neste sentido, as variáveis foram organizadas por ordem decrescente da média, sendo que, em caso de empate, optou-se por destacar primeiro a variável com menor desviopadrão, uma vez que, nestes casos, os dados apresentam uma menor dispersão relativamente à média.

Para verificar as primeiras três hipóteses de investigação, efetuou-se a análise fatorial exploratória. Na extração dos fatores, optou-se pelo método de componentes principais com rotação Varimax (Marôco, 2007; Pestana e Gageiro, 2008), sendo que a aplicação eficaz da análise fatorial exige a verificação de correlação entre as variáveis. Neste sentido, realizaram-se o teste de Kaiser-Meyer-Olkin (kmo) e o teste de esfericidade de Bartlett (Marôco, 2007; Martinez e Ferreira, 2008; Pestana e Gageiro, 2008), e, com recurso ao spss amos, efetuouse a avaliação do modelo de medida (análise de equações estruturais) para dar resposta à questão de investigação 1, aferindo-se qual a variável manifesta que se revela mais importante para a variável latente correspondente. Posteriormente, analisa-se qual a variável latente com maior expressão no construto “competências técnicas” (análise fatorial de segunda ordem).

No que respeita aos testes de hipóteses inerentes à segunda questão de investigação, efetuou-se a verificação do cumprimento dos pressupostos de aplicação dos testes paramétricos, aferindo-se, numa primeira instância, a normalidade dos dados, através da aplicação do teste de Kolmogorov-Smirnov. Tal teste permitiu concluir que as variáveis em estudo não seguem uma distribuição aproximadamente normal (p < 0,01 para todas as variáveis [Marôco, 2007]). Como consequência, adotaram-se testes não paramétricos para testar a hipótese de investigação 5. Assim, os testes de Mann-Whitney e de Kruskal-Wallis constituem os mais apropriados quando se pretende aferir diferenças em contexto inter-sujeitos, com dois ou mais grupos definidos pela variável independente e com escalas ordinais para a variável dependente, respetivamente (Martins, 2011).

Análise dos resultados

Análise e discussão dos resultados

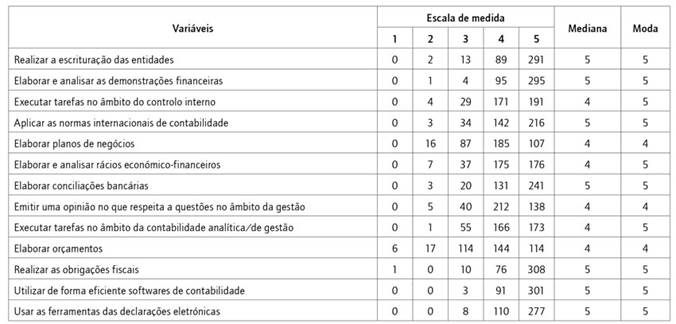

A Tabela 2 evidencia que, para a maioria dos inquiridos, as competências técnicas assumem uma posição preponderante na atividade profissional na área da contabilidade. Tal conclusão deve-se ao facto de a maioria ter escolhido os níveis 4 e 5 da escala de avaliação apresentada (correspondendo às categorias “muito importante” e “bastante importante”, respetivamente).

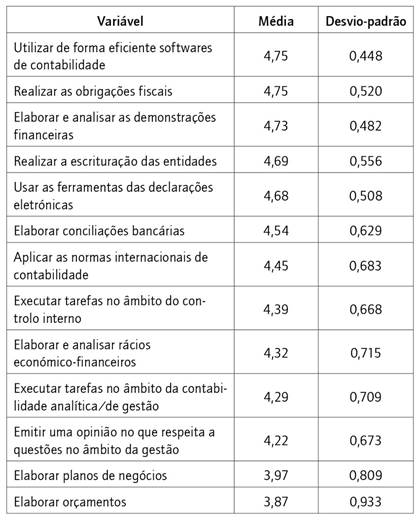

Tendo em vista obter as competências técnicas mais/menos valorizadas pelos profissionais de contabilidade, a Tabela 3 permite afirmar que as três competências técnicas mais valorizadas pelos respondentes são “utilizar de forma eficiente softwares de contabilidade”, “realizar as obrigações fiscais” e “elaborar e analisar as demonstrações financeiras”. Os resultados obtidos são coerentes com os estudos de Bolt-Lee e Foster (2003), Byrne et al. (2002), Cunha (2019) e Jones (2010), na medida em que continua a verificarse uma importância acrescida no desenvolvimento das competências técnicas específicas de contabilidade. Ao nível da formação destes profissionais, estes autores afirmam que há uma maior propensão para o desenvolvimento de competências técnicas específicas de contabilidade em detrimento de competências complementares e genéricas.

Na extremidade oposta, a Tabela 3 mostra que as competências técnicas menos valorizadas pelos profissionais de contabilidade que contribuíram para a presente investigação são “elaborar orçamentos”, “elaborar planos de negócios” e “emitir uma opinião no que respeita a questões no âmbito da gestão”.

De salientar que a maioria das competências apresentadas evidencia uma média superior ao nível 4 da escala de Likert utilizada no presente estudo (categoria “muito importante”), à exceção das últimas duas variáveis, que, no entanto, se apresentam muito próximas deste nível de referência.

É possível, deste modo, concluir que, apesar de se identificarem competências que assumem uma posição menos importante em face das restantes, na perspetiva dos profissionais de contabilidade, a maioria das competências técnicas assumese como muito importante para o exercício da profissão.

Com o intuito de dar resposta à questão de investigação 1 e, consequentemente, verificar a relação existente entre as competências em estudo, avaliou-se, primeiramente, a adequação da amostra em estudo, tendose concluído que ela era apropriada para a realização da análise fatorial, na medida em que o número de observações é superior ao quíntuplo das variáveis em estudo (Pestana e Gageiro, 2008).

Posteriormente, realizou-se o teste de kmo (0,835), que permitiu concluir que é possível realizar a análise fatorial aos dados com uma qualidade boa (Marôco, 2007). Além disso, o teste de esfericidade de Bartlett rejeita a hipótese de não existir correlação entre as variáveis, pelo que é possível prosseguir com a análise fatorial (p<0,001).

Neste sentido, efetuouse a análise fatorial exploratória, sendo que a tabela das comunalidades conduziu à eliminação de duas variáveis (“executar tarefas no âmbito do controlo interno” e “realizar as obrigações fiscais”), pelo facto do valor extraído se revelar baixo (inferior a 0,5) (Hair et al., 2014; Marôco, 2007).

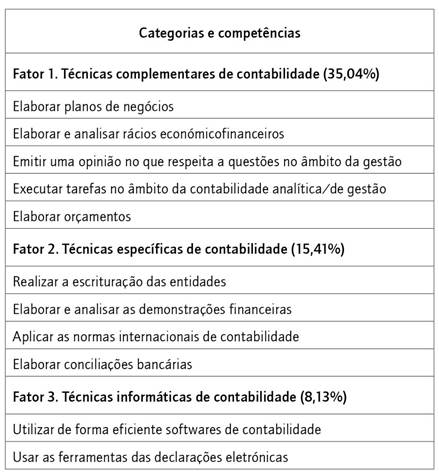

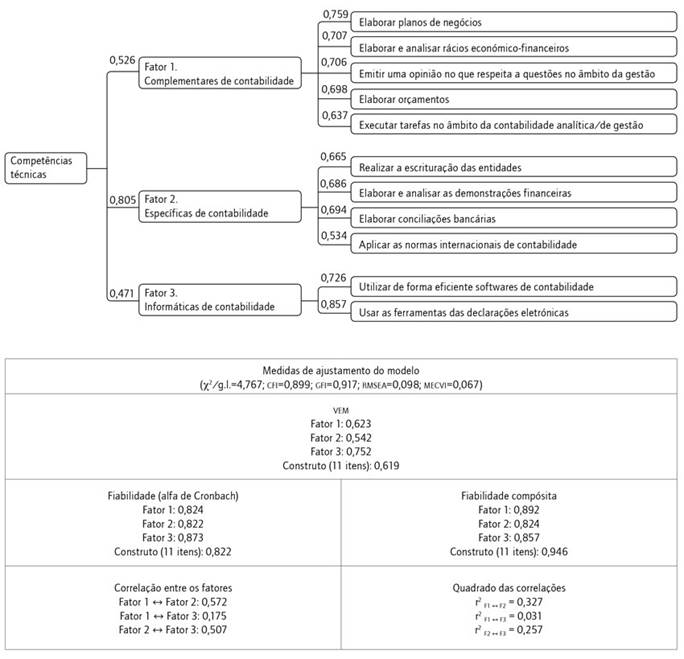

A análise fatorial realizada permitiu, então, extrair três fatores que explicam 58,577% da variação total observada pelas variáveis (35,040% para o fator 1, 15,412% para o fator 2 e 8,126% para o fator 3).

Os fatores extraídos foram nomeados (Tabela 4), sendo que o primeiro fator contém as variáveis relacionadas com áreas complementares à contabilidade (nomeadamente, a área da gestão), o segundo fator contempla as variáveis diretamente relacionadas com as atividades específicas da contabilidade (designadamente, as técnicas de escrituração, a execução e interpretação de demonstrações financeiras e, ainda, a aplicação de normativos contabilísticos quer nacionais quer internacionais) e o terceiro fator que encerra as competências informáticas imprescindíveis para o exercício da profissão contabilística atualmente. Os fatores apresentados já eram expectáveis, uma vez que eles já estavam previstos no modelo formulado.

Seguiu-se a evidenciação dos pesos de cada variável na respetiva componente principal, verificandose a correlação existente entre as variáveis manifestas e as respetivas variáveis latentes. Neste sentido, constatase que a competência “elaborar planos de negócios” é a manifestação mais forte do fator 1 (dando-se resposta à hipótese de investigação 2), que a competência “elaborar conciliações bancárias” constitui a expressão mais forte do fator 2 (respondendose à hipótese de investigação 1) e, por fim, a competência “usar as ferramentas das declarações eletrónicas” representa a variável mais importante do fator 3 (solucionandose a hipótese de investigação 3 [Figura 6]).

A análise fatorial de segunda ordem realizada teve como propósito aferir o contributo de cada fator extraído para a variável latente “competências técnicas”, concluindose que o fator 2 é a manifestação mais forte da variável latente de segunda ordem “competências técnicas” (peso fatorial: 0,805). Deste modo, é possível afirmar que, na perspetiva dos profissionais de contabilidade que colaboraram na presente investigação, as competências técnicas diretamente relacionadas com as funções contabilísticas (“competências técnicas específicas de contabilidade”) se assumem como as mais importantes para o exercício da profissão.

O modelo apresentado revelou uma qualidade de ajustamento boa (confirmada pelas várias medidas de ajustamento do modelo apresentadas) e os valores de assimetria e curtose se mostraram adequados (|Sk|<3 e |Ku|<10 [Hair et al., 2014; Marôco, 2014]).

Relativamente à validade do construto, todos os componentes revelaram validade fatorial (pois apresentaram pesos fatoriais superiores a 0,5), validade convergente (uma vez que a variância extraída média [vem] se apresenta superior ao valor de referência cvem>0,5] quer para o construto, quer para cada fator), e validade discriminante (na medida em que o quadrado da correlação entre fatores é inferior aos valores da vem de cada fator [Figura 6]).

Por sua vez e no que concerne à fiabilidade do construto, os itens que compõem a categoria “competências técnicas” revelaram um nível de fiabilidade bom (Hill e Hill, 2008), assim como as fiabilidades individuais se mostraram adequadas (superiores a 0,25), uma vez que eles oscilam entre 0,285 e 0,734 (determinados através do quadrado dos pesos fatoriais estandardizados de cada variável). Além disso, a fiabilidade compósita, quer do construto, quer dos três fatores apresentados, demonstrou consistência dos itens reflexivos do construto (fc≥0,7 [Figura 6]).

Os resultados obtidos da aplicação da avaliação do modelo de medida da análise de equações estruturais diferenciase do estudo de Covas (2019) na medida em que as competências informáticas de contabilidade foram incluídas no grupo das competências técnicas, assumindo-se como ferramentas fundamentais para o exercício específico da profissão contabilística, o que, na perspetiva dos estudantes objeto do estudo de Covas (2019), as tic são vistas como competências informáticas, não inseridas nas competências técnicas.

A título de conclusão e no que concerne à hipótese de investigação 4 e, por conseguinte, à questão de investigação 1, o construto “competências técnicas específicas da contabilidade” é a maior expressão das “competências técnicas”, podendo afirmar-se que, na perspetiva dos profissionais de contabilidade, elas se assumem como as mais importantes para o exercício da profissão.

Uma vez mais os resultados obtidos são coerentes com os estudos já referenciados, nomeadamente, Bolt-Lee e Foster (2003), Cunha (2019) e Jones (2010), quando estes referem que as competências específicas de contabilidade assumem um papel preponderante na vida dos contabilistas, muito potenciado pela formação destes profissionais. No entanto, esperase que este cenário mude a curto prazo, uma vez que as formações contínuas a que os profissionais de contabilidade estão obrigados vão no sentido de abarcar um leque mais variado de temáticas, indo ao encontro dos contributos referidos na literatura quanto à necessidade de desenvolvimento de competência não contabilísticas e de cariz transversal.

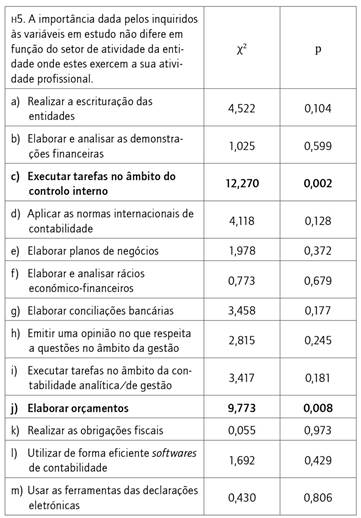

Para dar resposta à questão de investigação 2, testou-se a quinta hipótese formulada recorrendo-se ao teste de Kruskal-Wallis como fundamentado anteriormente.

O teste realizado permitiu reter a hipótese nula para nove hipóteses operacionais, concluindo-se que, para estas variáveis, não se verificam diferenças em função do setor de atividade da entidade onde os inquiridos exercem a sua atividade profissional no que concerne à importância dada por estes relativamente às competências técnicas para o exercício da profissão (Tabela 5).

Tabela 5 Teste de Kruskal-Wallis (variável: setor de atividade da entidade)

Fonte: elaboração própria com recurso ao spss.

Relativamente às hipóteses operacionais “c” e “j”, o mesmo teste estatístico permitiu concluir que existem diferenças, não tendo capacidade, porém, de identificar tais diferenças, sendo necessário recorrer ao teste de Mann-Whitney para se efetuarem comparações dois a dois.

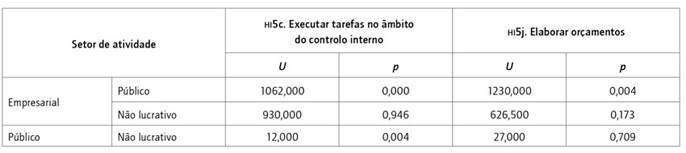

Como estamos perante três tipos de setor de atividade (empresarial, público e não lucrativo), será necessário realizar três testes comparativos (dois a dois). Com o objetivo de contrariar a ocorrência de erros tipo I, efetuouse o teste de Mann-Whitney com a correção de Bonferroni, determinando-se o novo p-value, situado em 0,017.

De acordo com a Tabela 6, é possível concluir que, no que respeita à hipótese operacional “c”, as diferenças existentes verificam-se entre os respondentes do setor empresarial e os respondentes do setor público, bem como entre os respondentes do setor público e os respondentes do setor não lucrativo. Relativamente à hipótese operacional “j”, as diferenças verificam-se apenas entre os respondentes do setor empresarial e os respondentes do setor público.

Tabela 6.Teste de Mann-Whitney (variável: setor de atividade da entidade — hi5c e hi15j)

Fonte: elaboração própria com recurso ao spss.

Analisando esta informação de forma mais pormenorizada e recorrendo aos postos médios, os respondentes que exercem a sua atividade profissional numa instituição pública atribuíram maior importância tanto às tarefas inerentes ao controlo interno das entidades como à elaboração de orçamentos do que os respondentes que exercem as suas funções numa entidade do setor empresarial (mr = 296,00 vs mr = 192,31 e mr = 282,00 vs mr = 192,75, respetivamente).

Por sua vez, os respondentes que exercem a sua atividade numa instituição pública manifestaram maior importância na execução de tarefas no âmbito do controlo interno do que os profissionais que desempenham a sua atividade numa entidade do setor não lucrativo (mr = 10,50 vs mr = 5,40, respetivamente).

A este nível, tais conclusões poderão dever-se, por um lado, ao próprio normativo, uma vez que o Decreto-Lei 192/2015, que aprova o sncap, prevê, no seu artigo 9º, a adoção, por parte das entidades públicas, de um sistema de controlo interno capaz de “assegurar o desenvolvimento das atividades de forma ordenada e eficiente”. Considerando que, tanto a legislação aplicável ao setor empresarial (Decreto-Lei 158/2009, com as devidas retificações) como a legislação aplicável ao setor não lucrativo (Decreto-Lei 36A/2011) são omissas no que respeita à implementação de sistemas de controlo interno por parte das entidades que as adotam, tal poderá ter contribuído para a divergência de opiniões entre os inquiridos.

O controlo interno é fundamental para o bom funcionamento de qualquer entidade, sendo que este assume especial relevância nas administrações públicas não só para dar cumprimento a uma imposição legal, como também para certificar a execução do orçamento e respetivo desempenho em face dos objetivos de política orçamental definidos, para contribuir para melhorar a qualidade da informação prestada aos utilizadores da informação, garantindo uma maior transparência, e, ainda, para efetuar uma gestão de recursos mais eficaz e eficiente (Coutinho e Costa, 2020; Cunha, 2019).

Por sua vez e apesar das evidências acerca da importância e utilidade de um bom sistema de controlo interno, os setores empresarial e não lucrativo nem sempre implementam sistemas de controlo interno. Tendencialmente, nas entidades de menor dimensão, este tipo de ferramenta de gestão é quase inexistente, sendo mais habitual encontrar-se nas entidades de maior dimensão, que muitas vezes possuem um departamento autónomo para este efeito. A relação custo-benefício na implementação e manutenção de um sistema de controlo interno, a dimensão da empresa e o número de funcionários, a competência das pessoas ou a falta de interesse do órgão de gestão podem ser apontados como fatores para não instituir este tipo de ferramenta de controlo. Carvalho et al. (2018) referem que os contabilistas certificados com mais de 40 anos realizavam mais práticas de controlo interno que os profissionais com idade até 40 anos, não se tendo verificado estudos relativos a práticas de controlo interno por parte dos profissionais de contabilidade por setor de atividade, constituindo este resultado obtido um contributo inovador para esta temática.

No que concerne às diferenças ao nível da elaboração de orçamentos, tal poderá dever-se ao facto de, no setor empresarial, este tipo de função ser bastante reduzido, na medida em que a elaboração e realização de orçamentos não constitui a base da sua atividade. Só em situações muito particulares é que o contabilista das entidades deste setor é chamado para realizar funções neste âmbito. Em contrapartida, numa entidade pública, o orçamento constitui uma peça-chave da sua atividade, na medida em que, anualmente, se verifica a necessidade de sua elaboração. Salientando a importância que o orçamento tem neste setor, com a entrada em vigor do snc-ap, passou a existir uma contabilidade específica para tratar da execução do orçamento e das suas alterações, a contabilidade orçamental, obrigatória para todos os organismos da administração pública e que visa prestar informações acerca do orçamento de receita e de despesa, bem como as modificações que ocorrem, a sua execução e, por fim, os saldos, sugerindo a existência de um forte controlo e gestão orçamental nas entidades públicas (Decreto-Lei 192/2015).

Acresce, ainda, que a escassez de normalização contabilística aplicada à contabilidade de gestão em Portugal poderá ser apontada como fator justificativo para os resultados obtidos. Para além disto, o facto de as entidades do setor empresarial, de média ou grande dimensão, sobretudo da área da indústria, serem as que mais aplicam a contabilidade de gestão como sistema de apoio à tomada de decisão. Ora, na medida em que o tecido empresarial português é constituído, na esmagadora maioria, por micro e pequenas entidades (96% e 3,3%, respetivamente [pordata, 2019]) e que estas recorrem em menor medida a sistemas de contabilidade de gestão, tal poderá justificar os resultados obtidos. Por estes factos, as estatísticas nacionais conduzem à consideração da contabilidade de gestão como uma competência técnica complementar e não fundamental no exercício da atividade e prática contabilística.

Considerando o caractér inovador deste estudo, não existem publicações, tanto quanto foi possível apurar, que permitam corroborar os resultados obtidos. A revisão da literatura efetuada afere a existência apenas de estudos sobre competências técnicas dos profissionais de contabilidade enquadrados num determinado setor de atividade específico (empresarial, público ou não lucrativo), e não da comparação das competências técnicas dos três setores de atividade existentes. Facto este que é confirmado por Roque et al. (2021), quando afirmam que deve ser intensificada a investigação na contabilidade de gestão, sugerindo, inclusive, que se replique em Portugal o estudo realizado através da adoção de métodos quantitativos. Neste sentido, o presente estudo contribui para o crescimento do conhecimento científico nesta temática.

Conclusões

Constituiu propósito principal desta investigação aferir a importância das competências técnicas para o exercício da profissão contabilística, na perspetiva dos profissionais de contabilidade. Propusemo-nos, ainda, a averiguar eventuais diferenças existentes na importância das competências técnicas em função do setor de atividade (empresarial, público ou não lucrativo) da entidade onde os profissionais exercem a sua atividade.

Neste sentido, as “competências técnicas específicas de contabilidade” assumiram-se como o fator mais importante para o exercício da profissão. A confirmação da hipótese elencada em que as competências técnicas específicas da contabilidade se revelaram como as mais importantes para a profissão do contabilista, foi possível verificar, também, que as competências técnicas complementares e as de cariz tecnológico, ainda que menos relevantes, são também fundamentais para o desempenho da profissão.

A análise de médias permitiu concluir que todas as competências técnicas apresentadas foram consideradas, no mínimo, “muito importantes” para o exercício da profissão, na opinião dos inquiridos. De outro ponto de vista, as três competências técnicas mais valorizadas pelos respondentes foram “utilizar de forma eficiente softwares de contabilidade”, “realizar as obrigações fiscais” e “elaborar e analisar as demonstrações financeiras”, em linha com Coutinho e Costa (2020). Por sua vez, as competências técnicas menos valorizadas pelos profissionais de contabilidade que participaram neste estudo foram “elaborar orçamentos”, “elaborar planos de negócios” e “emitir uma opinião no que respeita a questões no âmbito da gestão”, facto que poderá ser explicado pela grande exigência que o trabalho contabilístico num ambiente de forte aceleração tecnológica enferma.

Os testes de hipóteses realizados revelaram diferenças na opinião dos profissionais que exercem a sua atividade no setor empresarial e os profissionais que exercem as suas funções no setor público no que respeita à realização de tarefas inerentes ao controlo interno das entidades e à elaboração de orçamentos, sendo que os respondentes que exercem as suas funções numa instituição pública atribuíram uma maior importância do que os profissionais das entidades do setor empresarial. Sob outra perspetiva, os respondentes que exercem a sua atividade no setor público manifestaram maior importância na elaboração de orçamentos do que os profissionais que desempenham as suas funções numa entidade do setor não lucrativo. Como referido anteriormente, a revolução tecnológica atual assume-se como muito importante na área da contabilidade, em especial no setor público, uma vez que neste setor a contabilidade permitirá não só transmitir todas as informações específicas, bem como garantir uma maior transparência e efetuar uma gestão de recursos mais eficiente, reforçando as conclusões de estudos anteriores (Coutinho e Costa, 2020; Cunha, 2019). No que concerne às demais variáveis analisadas no presente estudo, não se verificaram diferenças entre os inquiridos dos diferentes setores de atividade.

Neste sentido, a presente investigação contribuiu para o aumento do conhecimento científico na área da contabilidade, uma vez que traz um contributo inovador, tanto quanto sabemos, não encontrámos nenhum estudo que aborde as competências dos profissionais de contabilidade por setor de atividade. Este facto vem na mesma linha de pensamento do estudo de Roque et al. (2021), quando afirmam a escassez de literatura sobre estas matérias, sugerindo mesmo a replicação do estudo em Portugal a vários setores de atividade.

Acresce que o presente estudo salienta, também, a importância do papel das instituições de ensino superior enquanto entidades responsáveis pela formação inicial dos futuros contabilistas. Dada a importância atribuída à tecnologia no exercício da atividade contabilística, é inegável a relevância que a inclusão das tics imprescindíveis para o exercício das funções contabilísticas nos currículos académicos assumem. Por um lado, é importante, ainda, de acordo com os resultados deste estudo que, em ambiente escolar, os estudantes tenham a possibilidade de vivenciarem situações com as quais se depararão no futuro na sua atividade profissional, destacando-se unidades curriculares simuladas ou programas de estágios curriculares orientados. Por outro lado, ao nível da formação contínua, este estudo revela-se de suma importância para as associações e ordens profissionais, na medida em que fornece informações úteis para o ajustamento dos planos de formações contínuas a que os profissionais de contabilidade estão obrigados.

No que respeita às principais limitações do estudo efetuado, pode referir-se as próprias condicionantes ao nível da aplicação do questionário. Além disso, a sua aplicação maioritariamente a profissionais altamente qualificados (representando a população de contabilistas séniores) poderá, também, ser apontada como limitação ao estudo. Deste modo, como sugestão de investigação futura, seria interessante realizar um inquérito a contabilistas júniores e a finalistas dos cursos de contabilidade, aferindo a sua opinião relativamente a esta mesma temática. Sugere-se, complementarmente, a utilização de técnicas qualitativas para o reforço do estudo realizado.