Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Las personas son el activo más importante para las empresas; estas son reconocidas como el eslabón clave para lograr un desarrollo organizacional exitoso y la fuente para alcanzar una ventaja competitiva sostenible (Anjum, et al., 2019; Gemeda y Lee, 2020; Loza y Zambrano, 2020). Por esto, para que una organización funcione exitosamente es crucial que cuente con una dirección capaz de inspirar, motivar y crear un compromiso entre las personas en aras de objetivos comunes.

En este sentido, el liderazgo se define como la cualidad que muestran los líderes organizacionales de influir en sus seguidores para lograr un objetivo común y encaminar a la empresa hacia la cohesión y la coherencia, haciendo que las personas hagan voluntariamente lo que se debe hacer, de manera eficaz (Añazco et al., 2018; Mkheimer, 2018). De allí la importancia de ejercer el estilo de liderazgo apropiado, en especial hoy cuando su impacto sobre los resultados organizacionales es reconocido y existe evidencia empírica que sugiere que el liderazgo efectivo mejora los resultados de los empleados, grupos y organizaciones (Jony et al., 2019).

Por su parte, las pequeñas y medianas empresas (pymes) aportan a los países crecimiento económico, empleo e innovación. Diversos estudios han reconocido la importancia de las pymes para la economía, destacando su rol en la generación de oportunidades de trabajo, la reducción de la pobreza, la estabilidad social y el bienestar económico de los países (Aziz et al., 2013; Dambiski et al., 2021; Salgado et al., 2018; Salimi y Rezaei, 2018; Scuotto et al., 2017).

En el caso de Chile, las pymes representan un segmento empresarial mayoritario, dinámico y generador de empleo. Un estudio reciente sobre las empresas de menor tamaño en América Latina develó que estas comprenden más del 98 % de las unidades productivas en Chile, y que contribuyen con cerca del 65 % del empleo del país. Por lo demás, en términos de participación de mercado, se destaca su presencia en sectores como hoteles y restaurantes (76 %), transporte (24 %) y comercio (21 %) (Dini y Stumpo, 2020).

No obstante, al igual que ocurre en el resto del mundo, las pymes chilenas enfrentan diversas problemáticas particulares como, la estructura de capital, el acceso a la financiación y la gestión de la planeación estratégica, que amenazan su permanencia en el mercado y explican sus altas tasas de mortalidad (Laitón y López, 2018). Asimismo, existen limitaciones significativas en términos de productividad y competitividad, vinculadas con la gestión deficiente y la falta de profesionalización de su dirección (Owalla et al., 2019). En Chile, por ejemplo, la productividad laboral media de las grandes empresas es 5,8 veces mayor que la de las microempresas, a su vez, las medianas empresas son 2,7 veces más productivas que las microempresas (Dini y Stumpo, 2020). De este modo, se evidencia la necesidad de desarrollar una gestión eficaz que, a través del ejercicio de un estilo de dirección idóneo de los colaboradores, ayude a las pymes a alcanzar el éxito empresarial (Karam y Tasmin, 2020).

Dado este contexto, y con base en el reconocimiento que el liderazgo representa, como una manera de influir en los resultados empresariales se planteó la siguiente pregunta de investigación ¿cuál es la relación entre los estilos de liderazgo y el desempeño de las pymes? En concreto, el presente estudio tuvo por objetivo analizar la relación entre los estilos de liderazgo (transformacional, transaccional y laissez-faire) con el desempeño organizacional en pymes del sector comercial de la región en la cuarta conurbación más importante de Chile: la región de Coquimbo. Se plantea que existe una relación significativa entre el estilo de liderazgo ejercido y el desempeño alcanzado por las pequeñas y medianas empresas.

El artículo se organiza en cinco apartados. Primero, se expone una breve revisión teórica sobre los estilos de liderazgo, el desempeño organizacional y su vínculo. Luego, se describe la metodología de la investigación. A continuación, la presentación de los resultados y discusión de los hallazgos del estudio y finalmente, la síntesis de las principales conclusiones.

Antecedentes teóricos

Estilos de liderazgo

El liderazgo ha sido identificado como el tema más discutido en las ciencias organizacionales, reconocido como un factor crucial para el funcionamiento óptimo de las empresas. Por ello, se señala que el éxito o fracaso empresarial depende de determinadas cualidades del líder (Gemeda y Lee, 2020; Geraldo et al., 2020).

En este contexto, los estilos de liderazgo representan los principios, técnicas y actitudes en la práctica de los líderes que involucran una serie de comportamientos ejercidos por sobre otros en pro del logro de objetivos comunes. De este modo, se establece que los estilos de liderazgo de los directivos tienen la capacidad de impactar el desempeño de las organizaciones que lideran (Aziz et al., 2013; Geraldo et al., 2020; Jony et al., 2019).

La teoría del liderazgo de Bass (1985) introduce tres tipos de estilos de liderazgo: transaccional, transformacional y laissez-faire (liderazgo pasivo-evitativo). Los líderes transaccionales son aquellos que guían o motivan a sus seguidores en la dirección de las metas establecidas mediante la clarificación de roles y requisitos de las tareas. Están muy enfocados en su labor y son receptivos al desempeño de sus seguidores, por lo que suelen ser asociados a una psicología de recompensas (Geraldo et al., 2020). En el liderazgo transformacional, el líder tiene la capacidad de establecer objetivos y valores comunes, y de brindar orientación hacia el cambio requerido, mediante una gestión efectiva de su proceso (transición). Los líderes transformacionales son proactivos y se esfuerzan por maximizar el desarrollo individual, grupal y organizacional más allá de las expectativas, brindando un sentido de misión (Affandie y Churiyah, 2022; Gemeda y Lee, 2020). Finalmente, el estilo laissez-faire es comparable con el “no liderazgo”, ya que se caracteriza por la falta de participación, indiferencia y pasividad del líder. Es un estilo en el que los líderes ofrecen muy poca dirección y permiten que los miembros del grupo tomen decisiones por sí mismos (Fries et al., 2021; Gemeda y Lee, 2020; Koech y Namusonge, 2012).

Desempeño organizacional

El desempeño organizacional, por su parte, se ha definido como la capacidad de la empresa para alcanzar sus metas y objetivos con la ayuda de una administración talentosa, un buen gobierno y una dedicación constante para lograr los propósitos establecidos (Suhag et al., 2017). Es decir, se concibe como el resultado de la gestión de una empresa, el cual de manera coincidente puede ser visto desde una perspectiva múltiple, que combina diversos factores objetivos (cuantificables) y subjetivos (no cuantificables). La medición objetiva del desempeño organizacional se da, tradicionalmente, a través de resultados financieros empresariales como rentabilidad, ventas y utilidades; mientras que otros autores evalúan el desempeño organizacional desde medidas subjetivas como la calidad, satisfacción, adaptabilidad social y ambiental, entre otros (Plata-Durán y Pedraza-Avella, 2013).

Al respecto, en el campo de la teoría de la organización y la gestión estratégica moderna prima la valoración del desempeño organizacional a través de la medición tanto de los ámbitos financieros como no financieros (Marín-Idárraga y Cuartas-Marín, 2019). Por ende, es posible advertir un gran número de estudios que miden el desempeño empresarial desde una perspectiva multidimensional (Ndonye, 2022) como la propuesta de Zou et al., (1998), que evalúa el éxito de empresas exportadoras con una escala tridimensional (financiera, estratégica y satisfacción); o la de Hubbard (2009) que postula el uso de un cuadro de mando integral sustentable con base en la triada económica, social y ambiental (SBSC) por sus siglas en inglés; o la de Tang et al., (2022) que mide el desempeño organizacional mediante 20 indicadores agrupados en dos dimensiones (financiero-objetivo y financiero-subjetivo); entre muchas otras.

Relación entre estilos de liderazgo y desempeño organizacional

El estudio de la incidencia de los estilos de liderazgo sobre el desempeño organizacional es prolífico; en general, se destaca una influencia importante y significativa cuya efectividad depende de múltiples factores como la naturaleza de la organización, el tipo de entorno cultural y la personalidad de los miembros del equipo (Mkheimer, 2018; Samul, 2020; Wen et al., 2019). Se afirma que los estilos de liderazgo de los gerentes juegan un papel influyente en la determinación del éxito o fracaso de un proyecto, de allí la relevancia por conocer los diversos estilos, rasgos y comportamientos de liderazgo que exhiben en los entornos organizacionales (Asree et al., 2019). Igualmente, en el ámbito de las pymes de países emergentes se ha considerado al liderazgo empresarial como un factor clave de desarrollo (Sumba-Bustamante et al., 2022), asociándolo con medidas de desempeño como la productividad (Ortega et al., 2018), competitividad (Navarro, 2018), innovación (Gómez, 2016), gestión de la calidad (Santamaría-Peraza y Mejías-Acosta, 2020), entre otras.

Entre la plétora de investigaciones que han examinado el impacto de los estilos de liderazgo sobre el desempeño organizacional resalta, en particular, el escrutinio de los estilos transformacional y transaccional referidos en la teoría de Bass (1985). Así, son varios los trabajos que han revelado el aporte significativo de ambos estilos sobre el desempeño empresarial y la incidencia negativa (Rodríguez-Ponce et al., 2017) o irrelevancia del estilo de gestión laissez-faire (Jony et al., 2019; Koech y Namusonge, 2012).

Por ejemplo, se pueden mencionar las revisiones bibliográficas recientes de Asree et al. (2019) y Wen et al., (2019), que confirman el impacto positivo de los estilos de liderazgo transformacional y transaccional sobre los resultados de proyectos y el desempeño de los equipos de trabajo. También, los estudios de Aziz et al., (2013), Elenkov (2002) y Palma-Avellán et al. (2017) que, en sus contextos específicos (pymes de Malasia, Rusia y Ecuador, respectivamente), mostraron la existencia de relaciones significativas y positivas entre estos estilos y los resultados organizacionales. Al respecto, Al Khajeh (2019), en línea con los resultados anteriores, demostró la incidencia de los estilos de liderazgo transaccional y transformacional sobre el desempeño organizacional, y halló que mientras el primero tiene una relación positiva, el segundo tiene una negativa.

En este punto, es interesante señalar la revisión meta-analítica reciente de Abbas y Ali (2021) que logró demostrar, luego de examinar 41 estudios primarios, que el liderazgo transformacional posee un efecto más fuerte en el éxito de los proyectos que el liderazgo transaccional.

En el caso específico del análisis de la relación entre el liderazgo transformacional y el desempeño organizacional resaltan diversos autores. Nubuor et al. (2014) revelaron una asociación fuerte y positiva entre el estilo de liderazgo transformacional y el éxito de proyectos estratégicos de gran escala en el sector bancario de Ghana. El estudio concluyó que los gerentes del sector pueden aumentar la probabilidad de éxito del proyecto a través de la implementación y garantía de un entorno que permita el uso de comportamientos relacionados con la influencia idealizada, la motivación inspiradora, la estimulación intelectual y la consideración individual. Igualmente, otros autores como Liphadzi et al. (2015) en Sudáfrica, Al-Subaie et al. (2021) en Qatar, Idris y Ali (2008) en Malasia, Koech y Namusonge (2012) en Kenia, Tran (2017) han mostrado la relación positiva que existe entre el liderazgo transformacional y el desempeño organizacional en estudios internacionales sobre hoteles que cotizan en la bolsa.

Además, es posible advertir que algunos estudios, también recientes, no han encontrado un efecto relevante de estos estilos sobre el desempeño organizacional; por ejemplo, Mkheimer (2018) en Jordania (Amán), mediante la aplicación del Cuestionario de Liderazgo Multifactorial MLQ y el uso de regresiones múltiples, no encontró que los estilos de liderazgo transaccional y transformacional impactaran en el éxito del negocio.

Con base en lo antes expuesto, se plantean las siguientes hipótesis de estudio:

H1: el liderazgo transformacional es un predictor positivo del desempeño financiero.

H2: el liderazgo transformacional es un predictor positivo del desempeño estratégico.

H3: el liderazgo transformacional es un predictor positivo de la satisfacción organizacional.

H4: el liderazgo transaccional es un predictor positivo del desempeño financiero.

H5: el liderazgo transaccional es un predictor positivo del desempeño estratégico.

H6: el liderazgo transaccional es un predictor positivo de la satisfacción organizacional.

H7: el liderazgo laissez-faire es un predictor negativo del desempeño financiero.

H8: el liderazgo laissez-faire es un predictor negativo del desempeño estratégico.

H9: el liderazgo laissez-faire es un predictor negativo de la satisfacción organizacional.

H10: el liderazgo transformacional es un predictor positivo del desempeño organizacional.

H11: el liderazgo transaccional es un predictor positivo del desempeño organizacional.

H12: el liderazgo laissez-faire es un predictor negativo del desempeño organizacional.

Metodología

Este estudio, de enfoque cuantitativo, diseño no experimental, tipo descriptivo-causal y alcance transversal, planteó como propósito analizar la relación entre el estilo de liderazgo y el desempeño organizacional.

La muestra de estudio se compuso de 119 directivos de pequeñas y medianas empresas (pymes) del sector comercial de Chile (región de Coquimbo), cuyo tamaño fue calculado sobre un universo infinito (N > 100 000) con los siguientes parámetros de cómputo: grado de heterogeneidad del 50 %, nivel de confianza del 95 % y margen de error del 9 %. Las pymes (empresas con ventas de entre 85.000 y 3.550 USD anuales aproximados) fueron seleccionadas mediante un muestreo no probabilístico por juicio, con base en dos criterios de inclusión: presencia mínima de cinco años en el mercado y dotación mínima de tres trabajadores.

Los datos fueron recabados a través de una encuesta estructurada que se aplicó durante el primer trimestre de 2020. El instrumento de recolección se compuso de dos secciones, además de un apartado inicial que caracterizaba el perfil del encuestado (sexo, edad, nivel educacional y trayectoria en la empresa). Los apartados fueron:

a) Cuestionario de estilos de liderazgo CELID (Castro Solano et al., 2004): es un instrumento de 34 ítems con escala de Likert de 5 puntos (desde 1= totalmente en desacuerdo hasta 5 = totalmente de acuerdo) que operacionaliza la teoría del liderazgo de Bass (1985). Las dimensiones que componen el instrumento son:

Liderazgo transformacional: se mide a través de 17 preguntas que representan cuatro subdimensiones: el respeto y altos niveles de expectativa que genera el líder en sus seguidores (carisma); el grado en que el líder energiza a sus seguidores proveyendo una visión de futuro, objetivos y propósito (inspiración); las acciones que realiza el líder para estimular intelectualmente a que sus seguidores resuelvan los problemas de forma nueva y creativa (estimulación intelectual); y el nivel de apoyo que el líder provee al seguidor prestando importancia a sus necesidades de desarrollo personal (consideración individualizada).

Liderazgo transaccional: se evalúa con 11 preguntas que describen dos dimensiones: la medida en que la interacción entre líder y seguidor es guiada por intercambios recíprocos en función del cumplimiento de objetivos (recompensa contingente) y el grado en que el líder interviene cuando hay que hacer correcciones o cambios en las conductas de los seguidores (manejo por excepción).

Laissez-faire: se mide con 6 preguntas que reflejan la ausencia de liderazgo.

b) Escala de desempeño organizacional: es un cuestionario de nueve ítems con escala de Likert de 5 puntos (desde 1 = totalmente en desacuerdo hasta 5 = totalmente de acuerdo), que fue adaptado del instrumento EXPERF de Zou et al., (1998) y que alude a tres medidas de éxito empresarial: i) financiero, que mide el éxito en términos de rentabilidad, ventas y crecimiento; ii) estratégico, que evalúa el performance en cuanto a competitividad, posición estratégica y participación de mercado; y iii) satisfacción general, que revisa la complacencia con respecto de su rendimiento, éxito logrado y cumplimiento de expectativas.

La información obtenida fue examinada, preliminarmente, mediante un análisis estadístico descriptivo que incluyó el cálculo de indicadores de tendencia central y dispersión (media y desviación estándar); pruebas para el contraste de medias (prueba T y análisis de la varianza de un factor); prueba de asociación para variables categóricas (chi-cuadrado); entre otras. Además, la fiabilidad de las escalas del instrumento se determinó a través del coeficiente alfa de Cronbach.

Para medir la interrelación entre las medidas de desempeño organizacional (financiero, estratégico y satisfacción) y los estilos de liderazgo (transformacional, transaccional y laissez-faire), se llevó a cabo un modelo de ecuaciones estructurales (SEM) empleando el método de máxima verosimilitud. Las medidas de ajuste y consistencia del modelo calculadas fueron el índice Chi-cuadrado/df(CMIN/DF), el índice de ajuste comparativo (CFI), el índice de Tucker Lewis (TLI), el índice de ajuste incremental (IFI) y el error de aproximación cuadrático medio (RMSEA). Con este análisis se buscó confirmar que los diferentes estilos de liderazgo tienen correspondencia con las medidas de éxito de una organización, y que todas las dimensiones de desempeño se relacionan directamente entre sí.

Por lo demás, se aplicó un modelo exploratorio del desempeño organizacional percibido por las pymes basado en los estilos de liderazgo. Para el análisis se utilizó un modelo de ecuaciones estructurales, a través de Mínimos Cuadrados Parciales (PLS). Para examinar la validez convergente del modelo de medida se revisaron las cargas externas, la fiabilidad compuesta y la varianza media extraída (AVE), mientras que para analizar la validez discriminante se utilizó el criterio de Fornell-Larcker. Es relevante mencionar que la validación del modelo estructural se realizó a través del indicador SMRS, la significancia de resultados se verificó a través de bootstrapping (5 000 muestras) y la bondad de ajuste del modelo mediante el cómputo del coeficiente de determinación R2.

El esquema conceptual del modelo basado en las hipótesis de estudio (H1-H9) se ilustra en la figura 1.

Por último, en línea con los trabajos de Mkheimer (2018) y Al Khajeh (2019) y las hipótesis formuladas (H10, H11 y H12), se llevó a cabo un análisis de regresión lineal múltiple (RLM) que examina en qué medida el desempeño organizacional global (variable dependiente) puede explicarse por los estilos de liderazgo (variables independientes).

La función matemática que representa la ecuación de regresión (a través del origen) es la siguiente:

Donde Yi es la variable dependiente; (βk son los coeficientes de regresión de las variables independientes; Xk son las variables independientes; y ∈i es el error aleatorio. Todas las variables en estudio correspondieron a las medias aritméticas de los ítems de sus respectivas dimensiones.

Como medidas de evaluación de la consistencia y ajuste de las estimaciones se evaluó la significancia individual (prueba T) y global (prueba F) del modelo, se calculó el coeficiente de determinación (R2), y se aplicaron las pruebas de White (W), para la homocedasticidad; de Durbin-Watson (DW), para la autocorrelación; y el cómputo del factor de inflación de la varianza (VIF), para la multicolinealidad.

Es relevante mencionar que los análisis estadísticos fueron realizados con el programa IBM SPSS Statistics 24 y que las estimaciones del modelo SEM se obtuvieron mediante los programas IBM SPSS Amos 24 y SmartPLS. 3.0.

Resultados

Perfil de los participantes

Los resultados muestran que las pymes son administradas, mayormente, por personas adultas entre 31 y 50 años (79%), de sexo masculino (56%), con estudios de nivel superior (58%) y con experiencia en el cargo igual o superior a cinco años (58%), véase tabla 1.

Tabla 1. Caracterización de los participantes (n = 119)

| Variable | Indicador | Porcentaje |

|---|---|---|

| Sexo | Femenino | 43,7 |

| Masculino | 56,3 | |

| Edad | Menos de 31 años | 26,1 |

| Entre 31 y 40 años | 31,9 | |

| Entre 41 y 50 años | 21,0 | |

| Entre 51 y 60 años | 16,0 | |

| Más de 60 años | 5,0 | |

| Nivel educacional | Básica | 3,4 |

| Media | 38,7 | |

| Superior incompleta | 12,6 | |

| Superior completa | 45,4 | |

| Tiempo en la empresa | Un año o menos | 17,6 |

| Más del y hasta 5 años | 24,4 | |

| Más de 5 y hasta 10 años | 31,1 | |

| Más de 10 y hasta 15 años | 13,4 | |

| Más de 15 años | 13,4 |

Fuente: elaboración propia

Estadísticas descriptivas y de consistencia interna

La tabla 2 muestra que, en términos agregados, tanto el estilo de liderazgo como el desempeño organizacional poseen una alta correlación interna (alfa de Cronbach superior a 0,8) lo que confirma la consistencia y fiabilidad de la escala de medición.

Tabla 2. Estadísticos descriptivos y de consistencia interna

| Variable | N.° de ítem | Media | Desviación estándar | Alfa de Cronbach |

|---|---|---|---|---|

| Estilo de liderazgo | 34 | 3,569 | 0,380 | 0,811 |

| + Liderazgo Transformacional | 17 | 4,214 | 0,473 | 0,874 |

| + Liderazgo Transaccional | 11 | 3,392 | 0,650 | 0,774 |

| + Laissez-faire | 6 | 2,066 | 0,666 | 0,529 |

| Éxito empresarial | 9 | 3,861 | 0,656 | 0,894 |

| + Desempeño financiero | 3 | 3,840 | 0,732 | 0,764 |

| + Desempeño estratégico | 3 | 3,924 | 0,676 | 0,693 |

| + Satisfacción organizacional | 3 | 3,818 | 0,792 | 0,813 |

Nota: la Media corresponde al promedio simple de las escalas Likert.

Fuente: elaboración propia

También, a nivel desagregado, las subvariables de estudio mostraron un ajuste apropiado (alfa de Cronbach superior a 0,5).

El estilo de liderazgo con mayor puntación media fue el transformacional (4,2 ± 0,47), seguido del transaccional (3,4 ± 0,65) y laissez-faire (2,1 ± 0,67). Por su parte, las dimensiones de desempeño organizacional fueron evaluadas homogéneamente, destacando levemente la dimensión estratégica (3,9 ± 0,68) por sobre la financiera (3,8 ± 0,73) y de satisfacción (3,8 ± 0,79). Cabe agregar que no se hallaron, según las pruebas de contraste de medias, diferencias significativas según variables de caracterización (sexo, edad, educación y trayectoria).

Por su parte, la tabla 3 muestra que para el estilo de liderazgo transformacional los ítems más valorados fueron los asociados con la preocupación por el aprendizaje de los colaboradores y la capacidad para resolver problemas y superar los obstáculos. Para el liderazgo transaccional, destacaron la capacidad de negociación y el establecimiento de retribuciones por el cumplimiento de tareas y metas (incentivos). Para el laissez-faire se resaltó la autonomía brindada en cuanto a cómo deben hacerse las cosas y la toma decisiones. En relación con el desempeño organizacional destacaron, en primer lugar, los criterios estratégicos de competitividad y posición estratégica; seguidos por las medidas financieras de rentabilidad y crecimiento y, finalmente, la satisfacción por el cumplimiento de las expectativas empresariales y éxito alcanzado.

Tabla 3. Estadísticos descriptivos de los ítems del cuestionario (extracto)

| Ítems | Código | Media | Desviación estándar |

|---|---|---|---|

| + Estoy dispuesto a instruirles o enseñarles siempre que lo necesiten. | TRF17 | 4,54 | 0,734 |

| + Trato que vean los problemas como una oportunidad para aprender. | TRF23 | 4,31 | 0,861 |

| + Impulso la utilización de la inteligencia para superar los obstáculos. | TRF28 | 4,24 | 0,733 |

| + Les doy nuevas formas de enfocar los problemas (...) | TRF30 | 4,06 | 0,795 |

| + Les hago pensar sobre viejos problemas de forma nueva. | TRF25 | 3,95 | 0,999 |

| + La competitividad de la empresa ha mejorado. | ESTR1 | 3,92 | 0,855 |

| + La posición estratégica de la empresa se ha fortalecido. | ESTR2 | 3,92 | 0,885 |

| + Esta empresa ha sido muy rentable. | FINA1 | 3,9 | 0,915 |

| + Esta empresa ha logrado un rápido crecimiento. | FINA3 | 3,9 | 0,838 |

| + Les hago saber que pueden lograr lo que quieren (...) | TRX12 | 3,87 | 1,013 |

| + La empresa ha tenido un éxito considerable. | SATIS2 | 3,81 | 0,905 |

| + El desempeño de esta empresa ha sido muy satisfactorio. | SATIS1 | 3,8 | 0,907 |

| + Esta empresa ha generado un alto volumen de ventas. | FINA2 | 3,72 | 0,911 |

| + Les doy charlas para motivarlos. | TRF19 | 3,68 | 1,134 |

| + Siempre que lo crean necesario, pueden negociar conmigo (...) | TRX11 | 3,66 | 1,122 |

| + Trato que obtengan lo que desean a cambio de su cooperación. | TRX16 | 3,39 | 1,091 |

| + Les doy lo que quieren a cambio de recibir su apoyo. | TRX08 | 2,89 | 1,247 |

| + Evito decirles cómo se tienen que hacer las cosas. | LAI31 | 2,51 | 1,281 |

| + No les digo mi opinión en algunas ocasiones. | LAI06 | 2,29 | 1,296 |

| + Evito tomar decisiones. | LAI20 | 1,86 | 1,167 |

Nota: TRF= Transformacional, TRX=Transaccional, LAI=Laissez-faire, FINA=Desempeño financiero, ESTR=Desempeño estratégico, satis=Satisfacción organizacional.

Fuente: elaboración propia

Modelo de ecuaciones estructurales

La figura 2 ilustra el modelo de ecuaciones estructurales revisado para el estudio, el cual quedó definido por 19 ítems y seis variables latentes relacionadas entre sí. Doce correspondientes a los estilos de liderazgo: transformacional (6), transaccional (4) y laissez-faire (2); y siete correspondientes a las medidas de éxito del negocio: desempeño financiero (3), desempeño estratégico (2) y satisfacción organizacional (2). En el diagrama, las flechas bidireccionales representan las covarianzas entre las variables latentes del modelo, y las flechas unidireccionales simbolizan la influencia que cada variable latente ejerce sobre sus respectivas variables observadas. Es importante destacar que todas las relaciones entre las variables latentes y sus variables manifiestas resultaron ser significativas, y registraron cargas factoriales estandarizadas superiores a 0,5.

Fuente: elaboración propia

Figura 2. Modelo de ecuaciones estructurales con los coeficientes estimados estandarizados

Los resultados muestran que, para el caso del liderazgo transformacional, los ítems con mayor peso relativo fueron aquellos vinculados a la estimulación intelectual como: ver los problemas como una oportunidad para aprender (TRF23) e impulsar el uso de la inteligencia para su superación (TRF28); para el transaccional, las recompensas por la cooperación (TRX16) y la posibilidad de negociar mejores prestaciones (TRX11); y para el laissez-faire, evitar tomar decisiones (LAI20).

Por otra parte, al examinar los constructos del desempeño organizacional se observó que para el factor financiero los ítems con mayor peso relativo fueron el volumen de ventas (FINA2) y la rentabilidad (FINA1); para el factor estratégico, el fortalecimiento de la posición estratégica (ESTR2); y para la satisfacción organizacional, la complacencia por el rendimiento (SATISI) y el nivel de éxito logrado (SATIS2).

El análisis de las covarianzas del modelo (estimadores estandarizados) reveló que solo el estilo de liderazgo transformacional resulta significativo con el desempeño organizacional (en todas sus dimensiones), mientras que el estilo de liderazgo transaccional y laissez-faire no son relevantes. En concreto, se halló que existe una relación directa (positiva) del liderazgo transformacional con el desempeño financiero (p = 0,031), con el desempeño estratégico (p < 0,001) y con la satisfacción organizacional (p = 0,022). Además, se registró una relación significativa y positiva entre el liderazgo transaccional y laissez-faire (p = 0,027). Finalmente, los resultados también develaron que todos los factores de éxito empresarial se relacionan directa, fuerte y significativamente entre sí (p < 0,001), véase tabla 4.

Tabla 4 Covarianzas y correlaciones del modelo

| Variables | Covarianza | Correlación | ||

|---|---|---|---|---|

| Estimador | Error estand. | Sig. | Estimador | |

| Transformacional ↔ Transaccional | 0,078 | 0,047 | 0,101 | 0,200 |

| Transaccional ↔ Laissez Faire | 0,232 | 0,105 | 0,027* | 0,416 |

| Transformacional ↔ Laissez Faire | -0,054 | 0,046 | 0,239 | -0,181 |

| D. financiero D. ↔ estratégico | 0,289 | 0,065 | 0,000*** | 0,802 |

| D. financiero ↔ Satisfacción | 0,470 | 0,085 | 0,000*** | 0,915 |

| D. estratégico ↔ Satisfacción | 0,335 | 0,072 | 0,000*** | 0,736 |

| Transformacional ↔ D. financiero | 0,081 | 0,037 | 0,031* | 0,278 |

| Transformacional ↔ D. estratégico | 0,134 | 0,041 | 0,000*** | 0,522 |

| Transformacional ↔ Satisfacción | 0,101 | 0,044 | 0,022* | 0,276 |

| Transaccional D. ↔ financiero | -0,077 | 0,064 | 0,228 | -0,142 |

| Transaccional D. ↔ estratégico | 0,003 | 0,058 | 0,958 | 0,006 |

| Transaccional ↔ Satisfacción | -0,017 | 0,076 | 0,820 | -0,025 |

| Laissez Faire D. ↔ financiero | -0,060 | 0,062 | 0,332 | -0,144 |

| Laissez Faire D. ↔ estratégico | -0,061 | 0,058 | 0,289 | -0,166 |

| Laissez Faire ↔ Satisfacción | 0,001 | 0,071 | 0,986 | 0,002 |

Nota: *p<0,05; **p<0,01; ***p<0,001

Fuente: elaboración propia

El escrutinio de las correlaciones del modelo confirmó la relación fuerte y positiva entre los factores de desempeño (superiores a 0,7), y al mismo tiempo evidenció que el liderazgo transformacional (única variable significativa del estilo de liderazgo) posee una relación superior con el desempeño estratégico (0,52) e inferior con el desempeño financiero y la satisfacción organizacional (ambas registraron un valor próximo a 0,28).

Por lo demás, las medidas de fiabilidad, sintetizadas en la tabla 5, demuestran el ajuste adecuado del modelo estimado.

Modelo exploratorio del desempeño organizacional percibido por las Pymes

El análisis del modelo exploratorio del desempeño organizacional percibido por las pymes en función de los estilos de liderazgo mostró buenos resultados de validez para el modelo de medida y el modelo estructural (PLS-SEM).

En cuanto a la medición de la exactitud y fiabilidad de los constructos e ítems del modelo reflectivo, se analizaron la fiabilidad compuesta y la varianza media extraída (AVE). Todos los valores de la fiabilidad compuesta fueron mayores a 0,7 y los valores del ave superaron o fueron próximos a 0,5, por lo tanto, puede afirmarse la existencia de validez convergente, véase la tabla 6.

Tabla 6 Validez convergente del modelo de medición

| Constructo | Fiabilidad compuesta | Varianza media extraída (AVE) |

|---|---|---|

| Estilo Transformacional | 0,832 | 0,453 |

| Estilo Transaccional | 0,839 | 0,571 |

| Estilo Laissez Faire | 0,767 | 0,635 |

| Desempeño financiero | 0,861 | 0,674 |

| Desempeño estratégico | 0,866 | 0,763 |

| Satisfacción global | 0,935 | 0,879 |

Fuente: elaboración propia

Por otro lado, la validez discriminante del modelo fue confirmada mediante la aplicación del criterio de Fornell-Larcker, que probó que la inter-correlación de cada constructo fue mayor que la correlación con cada uno de los demás factores, véase la tabla 7.

Tabla 7 Validez discriminante del modelo de medición

| Constructo | Laissez | Transaccional | Transformacional | Satisfacción | Estratégico Financiero |

|---|---|---|---|---|---|

| Laissez | 0,80 | ||||

| Transaccional | 0,25 | 0,76 | |||

| Transformacional | -0.13 | 0,15 | 0,67 | ||

| Satisfacción | 0,00 | -0,08 | 0,25 | 0,94 | |

| Estratégico | -0,12 | 0,02 | 0,43 | 0,56 | 0,87 |

| Financiero | -0,12 | -0,15 | 0,26 | 0,75 | 0,58 0,82 |

Fuente: elaboración propia

Respecto de la verificación del modelo estructural, se obtuvo un SMRS de 0,08 por lo que se considera un ajuste predictivo regular para el desempeño organizacional.

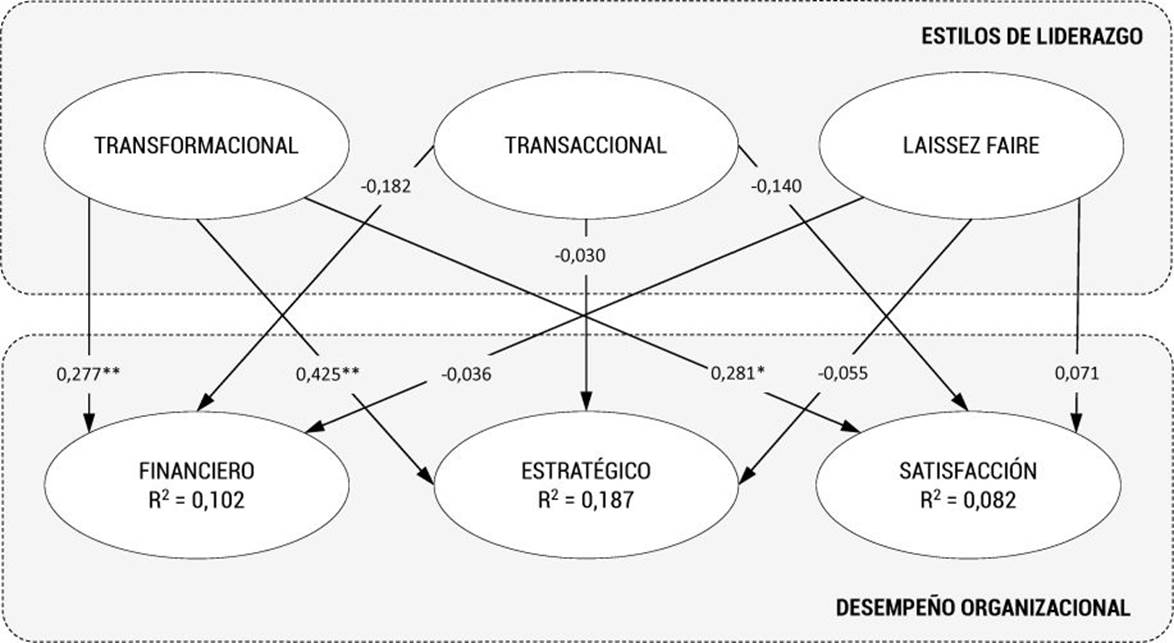

En relación con la bondad de ajuste del modelo, el coeficiente de determinación R2 mostró un nivel explicativo bajo (menor de 0,20), lo que implica que los estilos de liderazgo tienen un efecto menor o una influencia débil en los resultados empresariales (financiero: 0,102; estratégico: 0,187 y satisfacción: 0,082).

La Tabla 8, resume los resultados de los efectos del modelo estructural. Se observa que solo el liderazgo transformacional influye positiva y significativamente en todos los factores de desempeño organizacional, es decir, financiero (p<0,001), estratégico (p<0,001) y satisfacción (p=0,002). Los coeficientes path estandarizados (β), que muestran el efecto que tienen los estilos de liderazgo (variables predictoras) en el desempeño organizacional (variable endógena), fueron cercanos a 0,3, destacando el impacto superior del liderazgo transformacional sobre el desempeño estratégico. Los demás estilos de liderazgo no mostraron ser significativos.

Tabla 8. Resultados de los efectos del modelo estructural PLS-SEM

| Ruta | Beta | Estadístico t | Valor p |

|---|---|---|---|

| Laissez Faire -> Satisfacción Global | 0,071 | 0,565 | 0,572 |

| Laissez Faire -> Desempeño Estratégico | -0,055 | 0,525 | 0,600 |

| Laissez Faire -> Desempeño Financiero | -0,036 | 0,253 | 0,800 |

| Liderazgo Transaccional -> Satisfacción Global | -0,140 | 0,790 | 0,429 |

| Liderazgo Transaccional -> Desempeño Estratégico | -0,030 | 0,231 | 0,818 |

| Liderazgo Transaccional -> Desempeño Financiero | -0,182 | 1,169 | 0,242 |

| Liderazgo Transformacional -> Satisfacción Global | 0,281 | 3,154 | 0,002* |

| Liderazgo Transformacional -> Desempeño Estratégico | 0,425 | 5,651 | 0,000** |

| Liderazgo Transformacional -> Desempeño Financiero | 0,277 | 3,492 | 0,000** |

Nota: *p<0,01; **p<0,001

Fuente: elaboración propia

Finalmente, la figura 3 muestra el modelo contrastado.

Análisis de regresión lineal múltiple

Los resultados del análisis de regresión lineal múltiple confirmaron la incidencia positiva y significativa del estilo transformacional (p<0,001) y la irrelevancia de los estilos transformacional y laissez-faire (coeficientes beta cercanos a cero) sobre

el desempeño organizacional. Además, el modelo mostró tener un buen ajuste (R2 = 0,97), ser globalmente significativo (Sig. F < 0,05) y no poseer problemas de multicolinealidad (VIF > 10), o heterocedasticidad (Sig. W > 0,05), ni autocorrelación ([4 - DW] > 1,74), véase la tabla 9.

Tabla 9. Resumen del modelo de regresión lineal múltiple

Notas: Variable dependiente: desempeño organizacional; *Valor significativo con p < 0,001

Fuente: elaboración propia

Discusión

Los resultados indican que los directivos de las pymes del sector comercial de Chile poseen un perfil similar al revelado por otros estudios aplicados en empresas de menor tamaño en el mundo. Es decir, una administración con mayor presencia de hombres adultos, formados profesionalmente y con trayectoria en el puesto (Chaniago, 2021; Mesu et al., 2015).

También, se muestra que el estilo transformacional es el modo de liderazgo más frecuente entre los directivos encuestados, lo que ratifica su predilección y prominencia (Affandie y Churiyah, 2022; Martínez et al., 2018). Además, el hecho de que no se encontraran diferencias significativas según el perfil del directivo, demuestra que el tipo de liderazgo ejercido es independiente del sexo, edad, educación y trayectoria en el cargo.

Por otra parte, los resultados del análisis multivariante revelaron que solo el liderazgo transformacional influye de modo significativo en el desempeño organizacional. Esto en línea con lo reportado por otras investigaciones realizadas alrededor del mundo, que señalan la contribución positiva del estilo transformacional en los resultados empresariales (Al-Subaie et al., 2021; Idris y Ali, 2008; Koech y Namusonge, 2012; Liphadzi et al., 2015; Nubuor et al., 2014; Tran, 2017) y la irrelevancia de los estilos transaccional y laissez-faire (Jony et al., 2019; Koech y Namusonge, 2012; Mkheimer, 2018).

Es interesante mencionar, respecto del liderazgo transaccional, que más allá de su insignificancia estadística, en todos los modelos de análisis desarrollados hay una contribución negativa o nula sobre el desempeño organizacional. Ello implica que aquellas empresas que implementan un estilo de liderazgo enfocado, máxime, en las tareas, sistemas de recompensas y mecanismos de control, corren el riesgo de impactar negativamente sus resultados, tanto objetivos como subjetivos (Al Khajeh, 2019; Jony et al., 2019). De este modo, se demuestra, por un lado, en coherencia con la revisión meta-analítica de Abbas y Ali (2021), que el efecto más fuerte en el desempeño organizacional deriva del liderazgo transformacional y, por otro, se refuta la incidencia efectiva del liderazgo transaccional hallada por otras investigaciones internacionales aplicadas en pymes (Asree et al., 2019; Aziz et al., 2013; Palma-Avellán et al., 2017).

En cuanto al influjo significativo del liderazgo transformacional sobre los resultados empresariales, los hallazgos mostraron una asociación directa (positiva) con todas las dimensiones de medición del desempeño organizacional. Así, el ejercicio de un estilo de dirección que aliente, inspire y motive permanentemente a los colaboradores ayuda al crecimiento y al éxito futuro de la empresa; en especial, aquellos aspectos asociados con la formación y la capacitación para la resolución de problemas, pues el líder transformacional estimula a sus empleados a pensar, a buscar las mejores soluciones a los problemas sobre la base del reconocimiento de las necesidades personales, capacidades y aspiraciones (estimulación intelectual y consideración individualizada).

Además, la mayor asociación detectada entre el liderazgo transformacional y el tipo de desempeño estratégico demuestra que las prácticas relacionadas con este estilo de dirección afectan favorablemente la posición estratégica y la competitividad empresarial. En esta línea, Laitón y López (2018), en su revisión bibliográfica sobre las problemáticas de las pymes en América Latina, exponen la importancia de que los responsables de estas empresas sepan reconocer los factores críticos de la estrategia empresarial, para así enfocar mejor sus esfuerzos en dar cumplimiento de las metas establecidas. Por consiguiente, cabe esperar que un estilo transformacional basado en una planificación estratégica efectiva tenga la capacidad de mejorar de modo significativo los resultados organizacionales.

Esto se torna particularmente relevante si se considera que el estilo de liderazgo, dado su impacto sobre el clima social, la unidad de trabajo, la consideración, el grado de satisfacción, la cohesión y el compromiso de los miembros del equipo, tiene la capacidad de afectar el diseño e implementación de la estrategia (Bolatan et al., 2022; Pedraja-Rejas et al., 2006).

Adicionalmente, la relación significativa y directa hallada entre las medidas de desempeño organizacional corroboran la naturaleza multidimensional del constructo, cuya interdependencia advierte que el éxito empresarial debe plantearse desde una perspectiva mixta, en la cual confluyen factores objetivos y subjetivos (Hubbard, 2009; Marín-Idárraga y Cuartas-Marín, 2019; Ndonye, 2022; Tang et al., 2022; Zou et al., 1998). En consecuencia, el logro de un buen/mal desempeño financiero estaría asociado con la obtención de buenos/malos resultados de tipo no financieros (estratégico y satisfacción), y viceversa.

En síntesis, con base en los resultados del modelo exploratorio y del análisis de regresión lineal múltiple se confirman las hipótesis de estudio que indican que el liderazgo transformacional es un predictor positivo del desempeño organizacional en todas sus dimensiones (H1, H2, H3 y H10). Estos resultados apoyan lo expuesto por la mayoría de los estudios revisados (Abbas y Ali, 2021; Al-Subaie et al., 2021; Idris y Ali, 2008; Koech y Namusonge, 2012; Liphadzi et al., 2015; Nubuor et al., 2014; Tran, 2017). Por otro lado, se refutan las hipótesis que postulan la incidencia positiva del liderazgo transaccional (H4, H5, H6 y H11) (Asree et al., 2019; Aziz et al., 2013; Elenkov, 2002; Palma-Avellán et al., 2017; Wen et al., 2019) y el impacto negativo del estilo laissez-faire (H7, H8, H9 y H12) (Rodríguez-Ponce et al., 2017). Esto conlleva a sostener la irrelevancia de los estilos transaccional y laissez-faire como predictores del desempeño organizacional (Jony et al., 2019; Koech y Namusonge, 2012; Mkheimer, 2018).

Conclusiones

La investigación permitió examinar la relación entre el desempeño organizacional y el estilo de liderazgo de los directivos de pequeñas y medianas empresas de Chile (región de Coquimbo). Vínculo que ha sido estudiado, máxime, en empresas de mayor tamaño y que releva, especialmente, los aportes de pesquisas centradas en pymes de economías emergentes como las latinoamericanas.

El análisis estadístico descriptivo evidenció que el estilo de liderazgo predominante es el transformacional y que, en general, las empresas presentan un alto desempeño financiero y no financiero. Además, se identificó que las pymes cuentan con una administración con mayor presencia de hombres adultos, formados profesionalmente y con trayectoria en el cargo.

De acuerdo con los hallazgos del análisis multivariante se devela que solo el liderazgo transformacional posee una relación significativa y directa con el desempeño organizacional (financiero, el desempeño estratégico y la satisfacción). Por tanto, se concluye que el ejercicio de un liderazgo que estimula la solución de los problemas de manera creativa y participativa sobre la base del reconocimiento de las necesidades personales y las capacidades y aspiraciones de los colaboradores incide favorablemente en el desempeño empresarial.

En relación con las limitaciones de la investigación, y desde una perspectiva metodológica, se sugiere: 1) ampliar el tamaño muestral con el propósito de mejorar la precisión de los resultados; 2) profundizar la noción del factor desempeño organizacional, incluyendo nuevas perspectivas de evaluación como el impacto social y medioambiental; 3) medir las habilidades directivas desde la perspectiva de los colaboradores. Esto permitirá hacer comparaciones con la auto percepción de los líderes y determinar cuáles son las características que podrían considerarse transversales.

Finalmente, con base en los hallazgos del estudio, sería interesante para futuras investigaciones: 1) medir las habilidades particulares relacionadas con el liderazgo transformacional y las ventajas que genera para la organización su implementación; 2) replicar el estudio en otras zonas geográficas de Chile y el mundo; 3) profundizar el examen de los aspectos motivacionales y características psicográficas del líder eficaz, desde un enfoque mixto o cualitativo.