Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El análisis de los efectos de variables macroeconómicas sobre las bolsas de valores en todo el mundo ha permitido el diseño de modelos que emplean estas variables como datos de entrada para predecir índices bursátiles de forma eficaz (García et al., 2013). De acuerdo con la Bolsa de Valores de Colombia (BVC) (2021), un índice bursátil se puede denominar como un indicador que permite identificar el comportamiento de los títulos más representativos del mercado de valores. Estos índices están compuestos por una serie de acciones, instrumentos o deudas y su propósito es sintetizar las características y los movimientos de valor de los activos que los constituyen. El mercado de valores está asociado con el desarrollo de la economía de un país y los índices que componen la bolsa de valores reflejan la condición económica de un sector. En Colombia, el índice más importante es el COLCAP porque contiene las acciones de las veinte empresas más sobresalientes del país, relacionadas con los diferentes sectores productivos. Los índices representan la volatilidad basada en condiciones económicas y la incidencia de variables internas y externas. Por lo tanto, el COLCAP es un indicador que mide la rentabilidad de inversiones en activos financieros de renta variable y puntúa las ganancias y pérdidas obtenidas en una transacción en la bolsa. Sumado a lo anterior, este índice representa las empresas con mayor liquidez en el mercado de valores colombiano (Banco de la República, 2021).

De acuerdo con la BVC (2021), la rentabilidad se encuentra asociada tanto a las ganancias generadas por la empresa en la que se invierte, como a las potenciales fluctuaciones en los precios de los activos, las cuales son influenciadas por las condiciones presentes en el mercado, es decir, que las inversiones que se realizan no tienen un rendimiento preestablecido. Por otro lado, según Galarza y Fajardo (2021), cuando el desempeño de los mercados accionarios evidencie movimientos con una tendencia alcista o bajista, generarán un efecto en la volatilidad en los precios de estos. Esto quiere decir que cuanto más volátil es un activo, más riesgoso es, porque su precio fluctúa más. En consecuencia, los inversores deben tener herramientas para conocer y comparar la rentabilidad y volatilidad de sus posibles opciones de inversión para tomar una decisión acertada. De esta manera, las decisiones de inversión y manejo del riesgo dependerán de la identificación del impacto de las variables macroeconómicas sobre la volatilidad de los índices bursátiles (León y Trespalacios, 2015).

En el contexto colombiano, Agudelo-Rueda (2011) indicó que el mercado de valores ha evolucionado de manera significativa en las últimas décadas del siglo XXI. Sin embargo, las crisis internacionales, como la pandemia del COVID-19, han generado afectaciones en dicho mercado. Dado lo anterior, se hace recomendable monitorear la estrecha relación existente entre el mercado de valores y las variables macroeconómicas. Respecto a las características de la economía colombiana que pueden afectar el comportamiento del COLCAP, autores como Oviedo-Gómez y Candelo-Viafara (2022), y Perilla (2010), indicaron que tanto el aumento como la volatilidad de los precios del petróleo tienen un efecto recesivo, aunque con un impacto reducido en el crecimiento de la producción. Asimismo, estos efectos son asimétricos, porque las recesiones que ocasionan los ciclos de precios elevados no son compensadas por una mayor reactivación económica durante los períodos de fuertes caídas de precios.

El presente estudio se centra en identificar la relación entre el comportamiento del índice accionario colombiano COLCAP y un conjunto de variables que miden la economía, tanto a nivel local, como global. Esto permite a los agentes del mercado anticiparse a los movimientos de la bolsa y garantizar utilidad o, por el contrario, evitar pérdidas en las inversiones que posean. Como metodología, se utiliza el modelo de vectores autorregresivos (VAR) así como la propuesta por Diebold y Yilmaz (2012) para medir la volatilidad direccional, para lo cual se tomaron las siguientes variables: índice de producción industrial para Colombia (IPI), índice de seguimiento económico (ISE), la tasa de desempleo (TD), índice de tasa de cambio real (ITCR) y precio del barril de petróleo WTI (OILP). El periodo de estudio está comprendido entre febrero del 2008 y julio del 2021, que abarca las dos últimas recesiones económicas: la crisis suprime y la pandemia causada por COVID-19. Este documento se divide en las secciones siguientes a la introducción: revisión de la literatura, metodología, resultados y conclusiones.

Revisión de la literatura

Los índices bursátiles son uno de los indicadores financieros más importantes para determinar el comportamiento inherente a los mercados locales o globales, puesto que permite conocer al detalle el estado del sector productivo de un país a través del desempeño que presenten las empresas con mayor nivel de actividad en la bolsa de valores. Según Sarwar y Khan (2016), y Acevedo et al. (2017), un factor clave para comprender la dinámica del mercado de valores es que existe un proceso acelerado hacia la integración con el mercado global entre las economías emergentes y los mercados más desarrollados.

La volatilidad en los mercados financieros puede ser afectada por cambios repentinos en los factores macroeconómicos fundamentales, así, autores como Chen et al. (1986) aseguran que las variables macroeconómicas son importantes para la estimación de los índices bursátiles. Para ampliar esto, Bahi (2007) afirma que “se entiende a la volatilidad como una medida de riesgo que se deriva de los cambios de rentabilidad de los activos financieros, debido a su sensibilidad a informes o rumores de índole política, económica, de políticas económicas gubernamentales, monetarias o fiscales, entre otros” (p. 4).

Diversos estudios han analizado los efectos que tienen los cambios en el entorno macroeconómico sobre los activos financieros en diferentes países, con el fin de brindar, tanto a inversionistas como a la comunidad académica, información sobre la respuesta del mercado frente a cambios en la estructura económica global y local. Bodie (1991) sostiene que el precio de la acción depende de diversos factores que afectan su rentabilidad final, por tanto, existe de forma implícita una incertidumbre y, como consecuencia, se manifiesta un riesgo latente. De esta forma, surge entonces la aseveración de que, a mayor riesgo, mayor rentabilidad, y por ende, el inversor genera una aversión al riesgo. De esta forma, las predicciones del comportamiento de las acciones se hacen con base en la información disponible en el medio, y esto, a su vez, genera cambios en el comportamiento de los inversionistas, reflejándose, por supuesto, en una reacción de los precios de las acciones.

Por su parte, Sadorsky (2003) menciona que los precios del petróleo, los futuros del petróleo y el índice de los precios al consumidor ejercen una influencia en el precio de las acciones tecnológicas en el mercado estadounidense. Para llevar a cabo el estudio, se realizó un análisis de la volatilidad condicional de los activos financieros con datos mensuales desde julio de 1986 hasta diciembre de 2000. Por otro lado, Lott y Hassett (2004) establecieron el impacto que tienen algunos determinantes macroeconómicos en Estados Unidos como el PIB (producto interno bruto), la tasa de desempleo, las ventas de bienes duraderos y las ventas de bienes al detal sobre el rendimiento de las acciones, lo que dio como resultado que el PIB y la tasa de desempleo generaron un mayor impacto. Por lo tanto, ambas variables son relevantes para los inversores sobre la condición futura de la economía. Por otro lado, Rapach et al. (2005) hicieron un análisis de las implicaciones de variables como la oferta de dinero, la inflación, el gasto agregado y los choques de la oferta agregada sobre los precios de los títulos valores estadounidenses. Para ello, se utilizó un modelo VAR estructural. Los resultados indicaron que los rendimientos de los títulos valores expresan una correlación negativa con la inflación.

En cuanto a Europa, la investigación que realizó Laopodis (2011) mostró que los cambios en los precios de las principales acciones en los mercados financieros de Alemania, Francia o el Reino Unido presentaron diversos efectos a causa de las variaciones en el PIB y en las tasas de interés de intervención antes y después de la aparición del euro. Otra investigación, que incluye variables como la inflación, la producción industrial y las tasas de interés, fue la adelantada por Wasserfallen (1989), quien concluyó que los mercados bursátiles de Alemania, Suiza y Reino Unido tienen una relación positiva con la producción real. Por su parte, Acikalin et al. (2008) estudiaron el caso de la relación entre la bolsa de valores de Estambul y las variables macroeconómicas de Turquía. Las variables utilizadas en su estudio fueron el PIB, las tasas de interés, los tipos de cambio y los saldos en cuenta corriente. Los autores encontraron que existe una relación positiva entre todas las variables, con excepción de la tasa de interés. Respecto a China, Su (2010) calculó los retornos de los seis principales índices accionarios del mercado bursátil chino usando modelos ARCH exponenciales o EGARCH. Los resultados indicaron que los inversionistas, en periodos de crisis financieras prolongadas, son más sensibles al anuncio de malas noticias.

Para Latinoamérica, Abugri (2008) hizo un análisis sobre la relación entre variables macroeconómicas de diferentes países. Las naciones estudiadas fueron Argentina, Brasil, Chile y México. Las variables objeto de estudio fueron: tipos de cambio, tipos de interés, como el rendimiento de letras del Tesoro de Estados Unidos a tres meses, productividad industrial y oferta monetaria. De este modo, el estudio determinó el impacto de las variables macroeconómicas locales y los factores globales sobre la rentabilidad de las acciones en los mercados de los cuatro países estudiados. Los mercados latinoamericanos tienen una gran participación de capital en el mercado estadounidense, por lo que el comportamiento de la economía del país norteamericano tiene una influencia importante en los retornos de los mercados locales (Asprem, 1989; Bekaert et al., 2002; Chen et al., 1986). Otros autores como Batten et al. (2010) analizaron el impacto de variables macroeconómicas como el ciclo económico y la política monetaria sobre la volatilidad de los precios de los metales preciosos y concluyeron que no todos los factores generan la misma afectación a todos los metales, como es el caso de la plata, cuyo comportamiento es distinto. Por otro lado, Ramírez et al. (2015) midieron el impacto de las variables macroeconómicas para determinar el efecto en los rendimientos accionarios de los mercados bursátiles del Mercado Integrado Latinoamericano (MILA) a través de un modelo ARIMA. El estudio arrojó como resultado que los precios del petróleo y el tipo de cambio tienen un efecto directo sobre los rendimientos del índice accionario. Entre los estudios para describer el comportamiento de la volatilidad en series financieras se utilizan algunos modelos como ARCH, GARCH y EGARCH. Arboleda (2017), por ejemplo, analizó los retornos del COLCAP para predecir la volatilidad, tanto en el corto como en el largo plazo, y destaca la utilidad de las extensiones de los modelos GARCH con una estructura switching de Márkov y los modelos ARIMA con media condicional estacionaria, que le permitieron predecir la volatilidad del índice.

Metodología

Esta investigación busca determinar el impacto en la volatilidad de variables macroeconómicas en el índice COLCAP de la Bolsa de Valores de Colombia. Para ello, se estima un modelo VAR planteado por Sims (1980) para identificar la significancia de los choques de las variables macroeconómicas sobre el índice. Por consiguiente, se desarrollará la metodología propuesta por Diebold y Yilmaz (2012), con el fin de observar tanto la dirección como el papel de receptor o transmisor de derrames financieros. El uso de la metodología de Diebold y Yilmaz (2012) se forja desde la implementación de modelos VAR generalizados, donde la descomposición de la varianza no cambia de acuerdo con la especificación del orden de las variables, lo que facilita la medición de la volatilidad total y direccional.

Partiendo de los modelos VAR de Sims (1980), que soluciona el inconveniente de endogeneidad de las variables, se desarrolla un sistema de ecuaciones que, por sencillez, se presenta en su forma reducida. Este tipo de modelos permite calcular el efecto del choque de una variable sobre otra y así evaluar el impacto de todas las variables endógenas y exógenas a la vez. De esta manera, la siguiente ecuación supone un modelo VAR con variables I(0):

Y la media móvil se plantea de la siguiente forma:

En la ecuación (1), t = 1,2,3,...N, lo que representa el número de periodos. e t es un proceso de ruido blanco con media cero y varianza constante. Mientras que en la ecuación (2), A i se denota como una matriz de NxN, descrita por A i = θ 1 A i-1 + θ 2 A i-2 + · · · + θpA p-N , donde i = 1,2,3... N y p representa el número de rezagos. Para evitar los problemas de la ortogonalización de Cholesky, se calcula un modelo VAR generalizado propuesto por Koop et al. (1996) y Pesaran y Shin (1999), que correlaciona los choques del modelo a partir de la distribución de e t . Por tanto, el porcentaje de varianza propia se define como una fracción de H de la variación del error en la predicción xi, lo que está relacionado con el choque de otra variable j en el sistema. De manera que i, j = 1, 2, 3, 4. N, tal que i ≠ j.

De esta manera, la varianza del error de pronóstico se denota como Ǿ ij (H):

Donde Σ es la matriz de covarianza del error, σ

ij

es e la desviación estándar para la variable i y es un vector de unos en el i-ésimo elemento y cero en otro caso. Así,

debe ser diferente de 1 y la descomposición de la varianza se puede normalizar de la siguiente manera:

debe ser diferente de 1 y la descomposición de la varianza se puede normalizar de la siguiente manera:

Entonces

, generándose un índice1 de transmisión de volatilidad de la siguiente manera:

, generándose un índice1 de transmisión de volatilidad de la siguiente manera:

El impacto desde la variable j hacia la variable i se establece por la siguiente ecuación:

Por otro lado, el impacto desde la variable i hacia la variable j se escribe como:

Finalmente, el índice de desbordamiento neto es:

El siguiente índice, llamado índice Net Pairwise Spillovers, identifica cómo el choque de una variable afecta la volatilidad en la otra, hallando qué variable es receptora o transmisora neta del choque. El índice se describe a continuación:

Datos

Los datos implementados en este estudio cuentan con una frecuencia mensual y corresponden al periodo febrero 2008 y julio 2021. Las variables de interés, descritas en la tabla 1, se definen como el índice COLCAP de la bolsa de valores colombiana, que está elaborado con las acciones más líquidas. También, se usa el índice de producción industrial, el índice de seguimiento económico, la tasa de desempleo, el índice de tasa de cambio real y el precio del barril de petróleo WTI.

Tabla 1 Variables de análisis

| Variable | Descripción | Unidades | Estacionalidad | Etiqueta | Fuente |

|---|---|---|---|---|---|

| COLCAP | Valor promedio mensual | Índice | No ajustado estacionariamente | COLCAP | Investing.com |

| Índice de producción industrial | Valor promedio mensual | Índice | No ajustado estacionariamente | IPI | Banco de la república de Colombia |

| Índice de seguimiento económico | Valor promedio mensual | Índice | No ajustado estacionariamente | ISE | Banco de la república de Colombia |

| Tasa de desempleo | Valor promedio mensual | Proporción de desempleados | No ajustado estacionariamente | TD | Banco de la república de Colombia |

| Índice de tasa de cambio real | Valor promedio mensual | Índice | No ajustado estacionariamente | ITCR | Banco de la república de Colombia |

| Precio del petróleo WTI | Cushing, Oklahoma, dollars per barrel | Dólares estadounidenses | No ajustado estacionariamente | OILP | Fred Data |

Fuente: elaboración propia

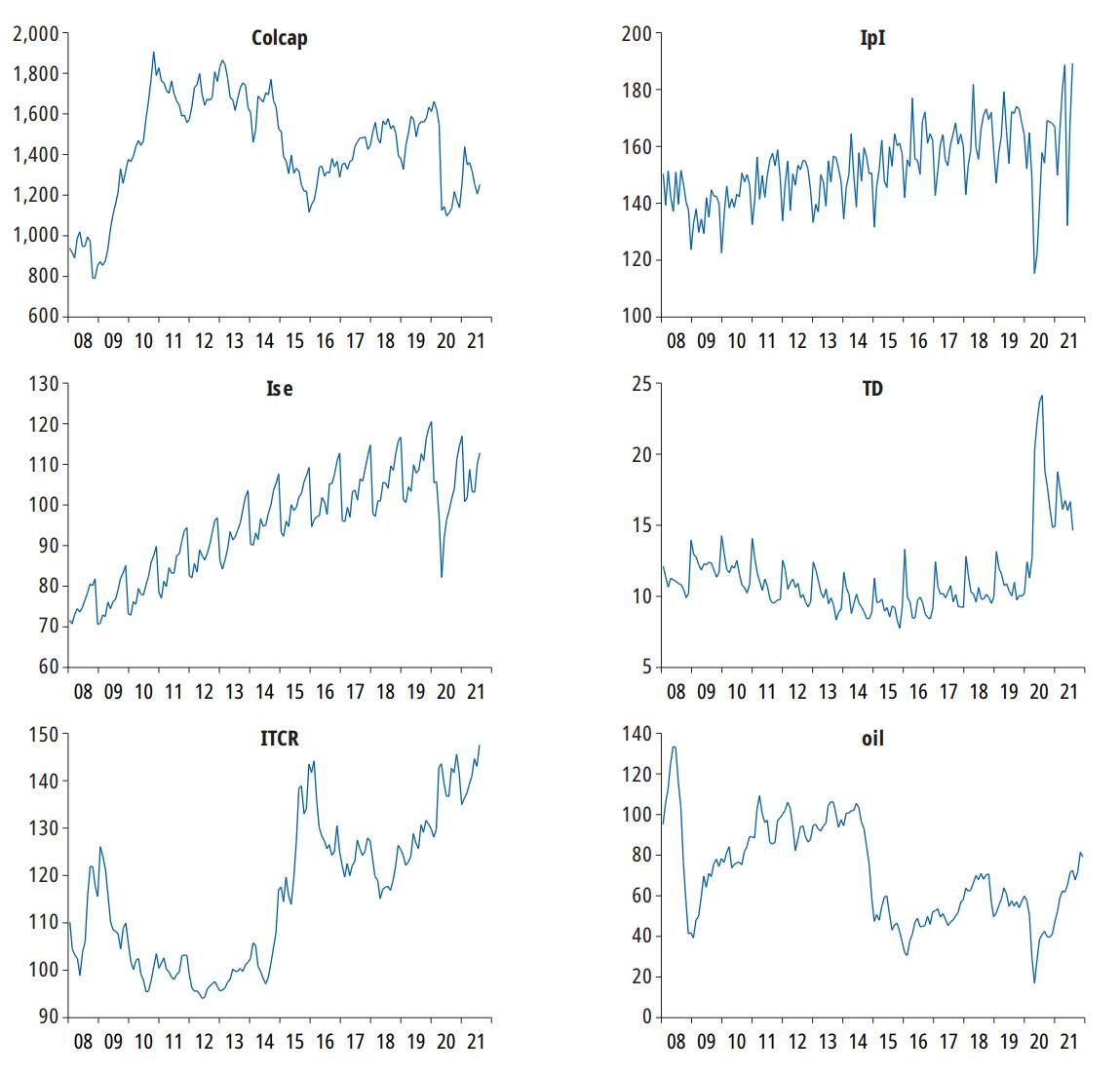

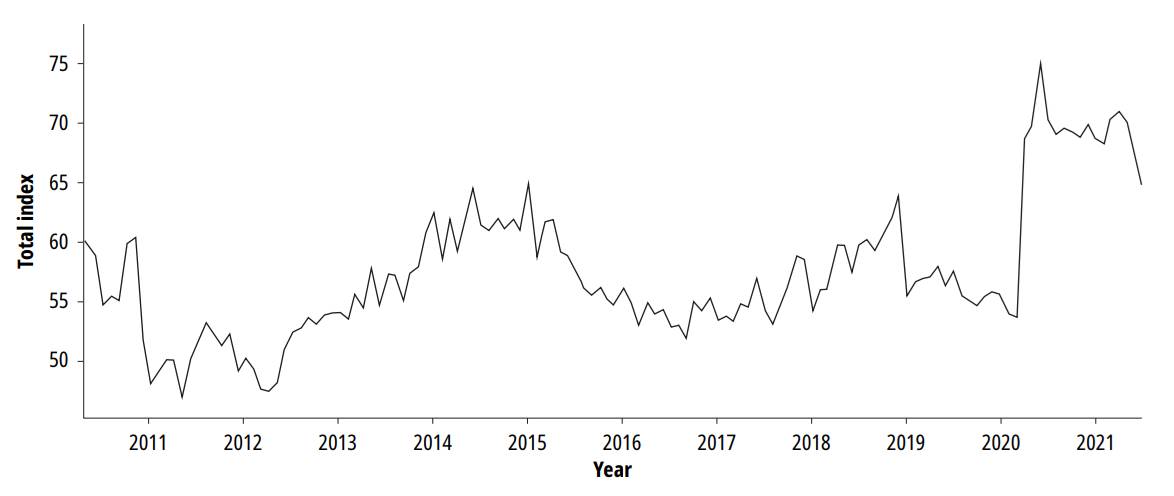

La figura 1 muestra las variables de interés sin transformación. Las variables que explican la actividad económica interna del país, como los índices de seguimiento económico, la actividad industrial y la tasa de desempleo, muestran claras estacionalidades, algo que está asociado a los meses de mayor actividad económica, como diciembre, y a los meses de baja actividad económica, como enero. Igualmente, dichas variables macroeconómicas tuvieron una caída considerable en los primeros meses del 2020 debido a las políticas de salud pública implementadas por el COVID-19.

Fuente: elaboración propia basada en datos del Banco de la República, Investing.com y Fred Data.

Figura 1 Variables de estudio

Por otro lado, la figura 2 muestra las variables del COLCAP, el precio del petróleo WTI y el índice de tasa de cambio real normalizadas, con el fin de analizar, en una misma unidad, las tres variables. A partir del gráfico, se infiere que el COLCAP y los precios del petróleo tienen un comportamiento similar. Por otro lado, el índice de tasa de cambio real tiene un comportamiento inverso. Esto se debe a la alta dependencia de los precios de las materias primas que tiene la economía colombiana, lo que genera que precios altos del petróleo presionen un alto ingreso de divisas, devaluando el dólar en la economía nacional (Oviedo-Gomez y Candelo- Viafara, 2022).

Fuente: elaboración propia basada en datos del Banco de la República, Investing.com y Fred Data.

Figura 2 COLCAP, ITCR y OIL normalizados

La tabla 2 muestra la correlación entre las variables de estudio. De esta forma, el COLCAP está relacionado positivamente con el precio del petróleo, el índice de producción industrial y el índice de seguimiento económico, lo que muestra indicios de que el COLCAP se encuentra intrínsecamente relacionado con la actividad económica. De la misma forma, el COLCAP se relaciona inversamente con la tasa de desempleo y con el índice de tasa de cambio real, porque incrementos en la tasa de desempleo reflejan un mal estado de la economía. Con respecto al índice de tasa de cambio, la relación se explica por el comportamiento inverso entre los precios del petróleo y la tasa de cambio.

Tabla 2 Correlación de variables

| COLCAP | OILP | ITCR | IPI | ISE | TD | |

|---|---|---|---|---|---|---|

| COLCAP | 1 | |||||

| OIL | 0.389185 | 1 | ||||

| ITCR | -0.492760 | -0.828290 | 1 | |||

| IPI | 0.149205 | -0.216951 | 0.405038 | 1 | ||

| ISE | 0.214668 | -0.466483 | 0.591948 | 0.732337 | 1 | |

| TD | -0.315882 | -0.254943 | 0.371317 | -0.221650 | -0.124264 | 1 |

Fuente: elaboración propia basada en datos del Banco de la República, Investing.com y Fred Data.

La tabla 3 muestra las estadísticas descriptivas de las variables en retornos logarítmicos. De estos datos, podemos observar que las variables tienen una distribución leptocúrtica, dado que el indicador de curtosis es mayor a 3, lo que implica que los datos están altamente concentrados sobre los valores medios de la distribución. Por otro lado, la distribución de los datos del COLCAP, IPI, ISE y OIL tienden a inclinarse sobre los datos negativo debido a que skewness es negativa, lo contrario sucede con el ITCR y la tasa de desempleo.

Tabla 3 Estadísticas descriptivas de las variables en retornos logarítmicos

| COLCAP | IPI | ISE | ITCR | OIL | TD | |

|---|---|---|---|---|---|---|

| Media | 0.000780 | 0.000623 | 0.001238 | 0.000794 | -0.000713 | 0.000513 |

| Mediana | 0.001561 | -0.001484 | 0.007213 | -0.000305 | 0.005765 | -0.006551 |

| Máximo | 0.058045 | 0.102509 | 0.050210 | 0.042092 | 0.237061 | 0.205387 |

| Mínimo | -0.139514 | -0.155293 | -0.072180 | -0.025694 | -0.246762 | -0.129287 |

| Desviación estándar | 0.023331 | 0.034223 | 0.022915 | 0.012475 | 0.052275 | 0.048734 |

| Skewness | -1.509089 | -0.600555 | -1.760070 | 0.756790 | -0.919527 | 1.365804 |

| Kurtosis | 11.01862 | 5.169053 | 6.016463 | 4.152421 | 10.19880 | 6.001244 |

Fuente: elaboración propia basada en datos del Banco de la República, Investing.com y Fred Data.

Resultados

En esta sección se muestran los resultados del modelo VAR estimado, que se construyó bajo la transformación de las variables en los retornos logarítmicos. De igual manera, el modelo cumple con los test sobre los residuales: no autocorrelación y homocedasticidad a 12 rezagos.

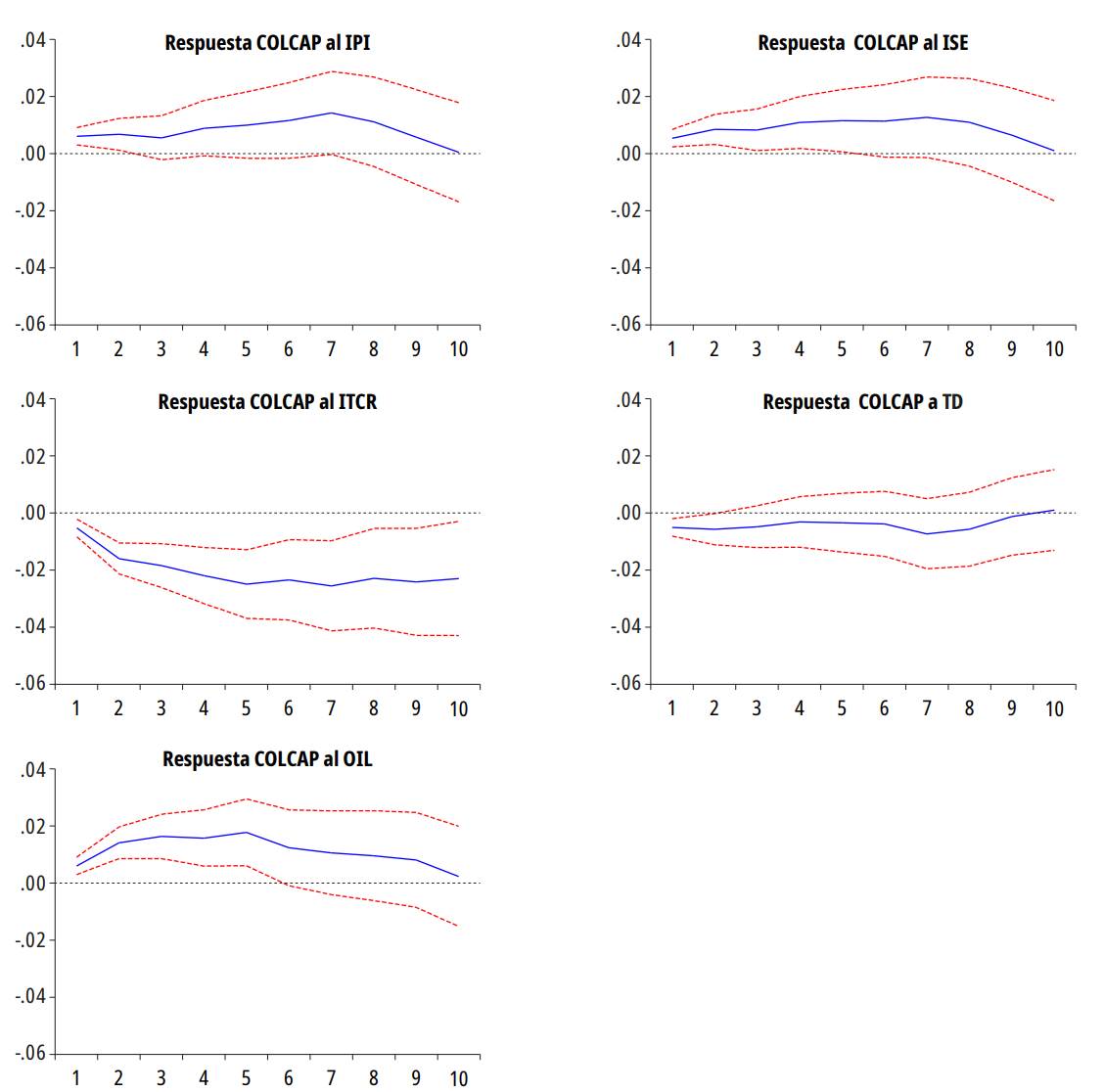

La figura 3 muestra las funciones impulso respuesta generalizadas a dos desviaciones estándar del modelo VAR estimado. De esta forma, se evidencia que el COLCAP responde positiva y significativamente a variables que se relacionan positivamente con la actividad económica colombiana, entre ellas están el índice de producción industrial, el índice de seguimiento económico y los precios del petróleo. Este resultado se sustenta desde el sentido de que el IPI y el ISE son indicadores del comportamiento de la economía, es decir, que un impulso de estos indicadores incentiva la inversión en empresas del país. Además, y debido a la dependencia que tiene la economía de la producción petróleo, un aumento de los precios del petróleo debería incentivar la inversión en ese sector, lo que se traslada a la bolsa de valores.

Fuente: elaboración propia basada en datos del Banco de la República, Investing.com y Fred Data.

Figura 3. Funciones impulso respuesta

Por otro lado, el desempleo y el índice de tasa de cambio real generan impactos negativos y significativos sobre el COLCAP. Inicialmente, se puede decir que un aumento del desempleo en Colombia sugiere que la actividad económica del país no está pasando por un buen momento, lo que genera aversión al riego de los inversionistas, disminuyendo sus inversiones. Por otro lado, respecto el ITCR, Candelo-Viafara (2021) explica que el aumento de la tasa de cambio está asociado a momentos de incertidumbre en la economía colombiana, lo que causa una huida de capitales y efectos negativos sobre el COLCAP.

Medición de Spillover

Aplicando la metodología propuesta por Diebold y Yilmaz (2012), con base en la descomposición de varianza del modelo VAR, se estimó el índice total de desbordamiento de los efectos indirectos y se identificó la conectividad del conjunto de variables seleccionadas. Además, el horizonte de pronóstico aplicado corresponde a los próximos 5 meses. La tabla 4 2 describe la conectividad total estimada a partir de los indicadores económicos sobre la bolsa de valores nacional. Los elementos de la diagonal son la proporción propia de varianza, y la suma total de cada columna de la conectividad por pares (última fila) corresponde a la volatilidad direccional total del indicador para el resto del sistema. Por lo tanto, los efectos propios presentan un rango entre 36,4 % y 87,7 % y la conectividad direccional total desde para los demás tiene un rango entre 8,34 % y 78,9 %.

Tabla 4 Tabla de conectividad total

| ISE | ITCR | TD | IPI | OILP | COLCAP | “todos para i “ | |

|---|---|---|---|---|---|---|---|

| ISE | 36.41 | 0.75 | 41.80 | 14.46 | 6.34 | 0.24 | 63.59 |

| ITCR | 2.54 | 54.11 | 1.29 | 2.15 | 35.40 | 4.52 | 45.89 |

| TD | 16.53 | 0.61 | 62.49 | 15.36 | 4.05 | 0.96 | 37.51 |

| IPI | 10.79 | 0.60 | 26.64 | 56.07 | 5.59 | 0.31 | 43.93 |

| OILP | 1.97 | 5.31 | 2.02 | 1.71 | 86.69 | 2.31 | 13.31 |

| COLCAP | 1.04 | 7.16 | 0.92 | 2.84 | 27.49 | 60.56 | 39.44 |

| Total | 69.27 | 68.52 | 135.16 | 92.59 | 165.56 | 68.90 | |

| “i para todos” | 32.86 | 14.42 | 72.68 | 36.51 | 78.87 | 8.34 | 40.61 |

Fuente: elaboración propia basado en datos del Banco de la República, Investing.com y Fred Data.

Por otro lado, la última columna de la tabla 4 describe la conectividad direccional total proveniente de los demás indicadores sobre cada variable de interés. De esta forma, los efectos generados por los demás indicadores oscilan entre un 13,3 % y 63,6 %. Con respecto a la bolsa de valores nacional, se observaron las siguientes medidas de conectividad por pares: desde el ISE para COLCAP fue del 1,04 %, desde el ITCR para COLCAP fue del 7,16 %, desde la TD para COLCAP fue del 0,92 %, desde el IPI para COLCAP fue del 2,84 % y desde el OILP para COLCAP fue del 27,49 %. Por lo tanto, 39,44 % de la volatilidad de la bolsa de valores se explica a través de las variaciones de los demás indicadores. Por su parte, la conectividad total del sistema es equivalente al 40,6 %.

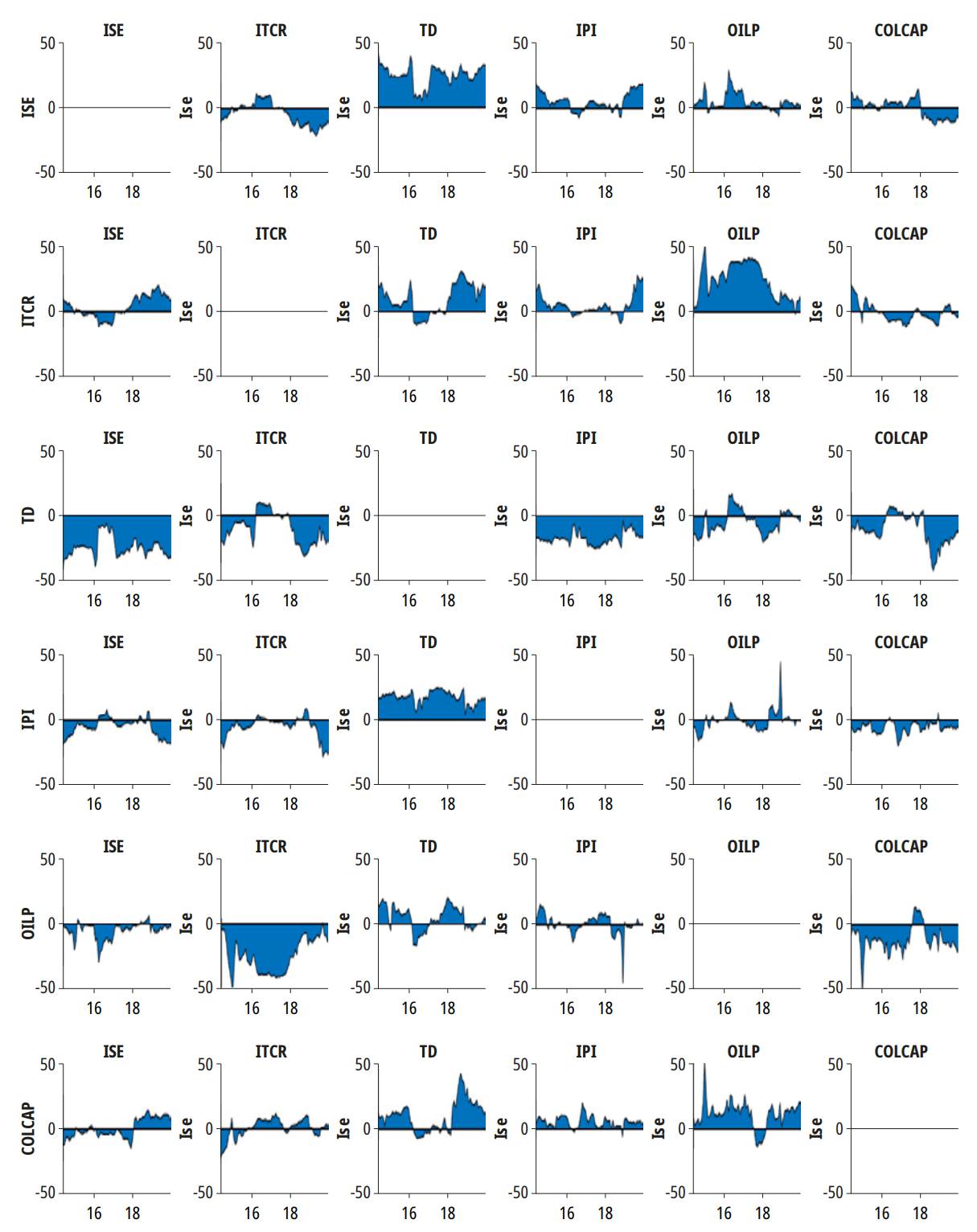

Del mismo modo, la figura 4 muestra el índice total de desbordamiento de los efectos indirectos que captura la conectividad media del sistema. El índice describe diferentes ciclos de alta volatilidad relacionados con choques exógenos ocasionados por la alta incertidumbre y los altos niveles de volatilidad. Por ejemplo, entre el 2014 y 2015, se evidenció la caída de los precios de las materias primas; en el 2018, la guerra comercial entre Estados Unidos y China y, en el 2020, la crisis de salud provocada por la pandemia del COVID-19, que coinciden con un aumento de la incertidumbre económica y financiera en el país, calculada por Candelo-Viafara (2021). Durante el mes de abril del 2020, la implementación de políticas de salud pública para contrarrestar los efectos del COVID-19 incrementó la conectividad total equivalente al 75 %. Por otro lado, la figura 5 evidencia los efectos indirectos dinámicos del sistema completo y se puede inferir que la bolsa de valores nacional es un receptor neto de la volatilidad con respecto a los demás indicadores para la mayoría de la muestra seleccionada, a excepción de la conectividad con el ISE, donde la relación es bidireccional.

Fuente: elaboración propia basado en datos del Banco de la República, Investing.com y Fred Data.

Nota: El índice se define como la suma de todas las contribuciones de las descomposiciones de varianza generada para todo el sistema.

Figura 4. Índice total de desbordamiento de los efectos indirectos

Fuente: elaboración propia basado en datos del Banco de la República, Investing.com y Fred Data.

Nota: La medida de volatilidad direccional se construyó a partir de una ventana dinámica móvil de 25 meses para el periodo comprendido entre febrero del 2008 y julio del 2021. En cada gráfica, las áreas positivas (ubicada sobre el cero) indican que la columna es un transmisor neto, mientras que las áreas negativas (ubicadas debajo del cero) representa que la columna es un receptor neto del choque.

Figura 5 Efectos netos dinámicos del sistema

Los resultados anteriores muestran que el índice COLCAP, el más representativo de la bolsa de valores colombiana, está relacionado con variables macroeconómicas tales como el índice de seguimiento económico, el índice de producción industrial, la tasa de desempleo, el índice de tasa de cambio real y los precios del petróleo. Lo anterior corrobora lo mencionado por autores como Chen et al. (1986), Sadorsky (2003), Lott y Hassett (2004) y Ramírez et al. (2015), respecto al impacto que tienen las variables macroeconómicas sobre los mercados bursátiles. Las variables que más presión ejercen sobre el COLCAP son: ITCR y los precios del petróleo WTI. Esto se justifica por la fuerte dependencia que tiene el país de la industria minero-energética y que la inversión en este tipo de empresas está sujeta a la cotización de los precios internacionales de las materias primas, lo que afecta la tasa de cambio.

Conclusiones

Esta investigación identifica la relación y la trasmisión de volatilidad existente entre el índice COLCAP y distintas variables macroeconómicas. Para ello, se utilizaron los modelos VAR generalizados, que permiten identificar los impactos de una variable sobre otra en un sistema dinámico y, a su vez, descomponer la varianza para analizar la trasmisión de volatilidad. Los hallazgos permiten concluir que el índice COLCAP responde positivamente a los aumentos en la actividad económica y a los precios del petróleo. Por otro lado, presenta respuestas negativas ante los aumentos de la tasa de desempleo y del índice de tasa de cambio real.

En concordancia con lo anterior, el COLCAP es receptor de volatilidad de la mayoría de los indicadores macroeconómicos y de los precios del petróleo, lo que permite identificar que la gran mayoría de las acciones de la bolsa de valores colombiana son susceptibles tanto al impacto de variables internas como externos a la economía nacional. Por último, los mayores momentos de volatilidad del COLCAP se dan cuando hay mayores niveles de incertidumbre, lo que en Colombia se ha observado entre los años 2014 y 2015, a través de la caída de los precios de las materias primas, en el 2018 con la guerra comercial entre Estados Unidos y China, y en el 2020 por la pandemia del COVID-19.

Investigaciones futuras pueden relacionarse con la trasmisión de volatilidad de los mercados estadounidenses o europeos hacia los mercados latinoamericanos. De igual manera, pueden indagarse elementos como la transmisión de volatilidad de la incertidumbre mundial al mercado bursátil latinoamericano o en vía de desarrollo.