Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Las cadenas de suministros de un producto o servicio están integradas por múltiples etapas y procesos; cuando está compuesta por pymes (pequeña y mediana empresa), cada empresa se especializa y ofrece una o varias de estas etapas, lo que lleva a que los procesos de la cadena de suministro se gestionen de forma independiente. En una cadena de suministro agroindustrial, las etapas pueden integrar desde la producción agrícola hasta la entrega del producto final al cliente (López Joy et al., 2014; Sánchez-Galván et al., 2020). A las cadenas de suministros que analizan todo el proceso productivo hasta el cliente, algunos autores las consideran como cadenas productivas (Chiarelotto et al., 2021). En este artículo, los términos cadenas de suministros y cadenas productivas serán usados de forma indistinta. Las cadenas de suministros de producción interna de un país se ven comúnmente en crisis por la llegada de productos de otras naciones o con la entrada de las multinacionales extranjeras, las cuales tienen mejores tecnologías, conocimiento y flujo financiero, afectando la economía interna de los países emergentes.

La desarticulación y el desacoplamiento en la administración de la cadena de suministro hace que no se puedan tomar estrategias concertadas de mayor envergadura e influencia en toda la cadena hacia el consumidor final (Chen et al., 2022). Hay instituciones que agrupan sectores de cadenas productivas, lo cual les permite tener presencia y voz ante las políticas estatales y de producción (Bada Carbajal et al., 2017). Estas últimas requieren de la cooperación y transparencia de las empresas asociadas con el gremio para crear una cadena productiva de mayor capacidad, calidad y precio para los consumidores.

El mejoramiento en la comunicación, integración y cooperación de las empresas que componen una cadena productiva hace que puedan competir de manera articulada ante las amenazas del mercado (Bada Carbajal et al., 2017). Para ello, estas empresas requieren información e indicadores que revelen el flujo productivo para que puedan controlar, administrar y proponer estrategias conjuntas de producción, mercadeo y ventas. Los indicadores de productividad y costos hacen parte de los datos clave para la toma de decisiones y para el control de los procesos productivos de una cadena (Chand et al., 2020). Sin embargo, los modelos de costeo no están dirigidos hacia el estudio de cadenas productivas (Vergara Mesa et al., 2017).

Esta investigación tiene como objetivo proponer una simulación matemática bajo un modelo de costos híbridos de la cadena de suministro del sector de la panificación. Lo anterior basado en un estudio de caso de un gremio que agrupa varias empresas que están relacionadas con algún proceso de la cadena de producción de la panificación. Por lo tanto, este trabajo aporta una herramienta de análisis para transparentar la información sobre el aporte de cada eslabón al costo del producto final. La claridad y la transparencia de la información en una negociación son elementos fundamentales para la construcción de la cooperación (Ayala Espino, 1999; Löfgren et al., 2002; Poteete, 2012). Esto permite diseñar estrategias de costos colaborativos que maximizan el valor agregado y las ventajas competitivas de toda la cadena, aumentando el beneficio de cada una de las partes (Porter, 2002).

En trabajos cooperativos, la asignación de costos conjuntos es un tema de la contabilidad de costos que ha sido introducido desde la teoría de juegos (Hamlen, 1977). Gutiérrez (2012), por ejemplo, aplica la teoría de juegos cooperativos en un modelo de costos conjuntos. Rosenthal (2008), por su parte, incluye algunos aspectos de los costos de producción en la cadena de suministros. Sin embargo, estos trabajos no integran los costos de adquisición, de logística, de energía ni otros aspectos relacionados, como la utilización de la capacidad, para la unión estratégica de los procesos.

Para generar cohesión y cooperación entre los empresarios involucrados en la cadena de suministros, se destaca el trabajo colaborativo que se fomenta en los clústeres, unión estratégica para desarrollar procesos de optimización o colaboración en algunos sectores productivos y en ciertos temas específicos (Porter, 2009). El sector productivo, objeto de la presente investigación, tiene cierto grado de integración por agremiación y hace parte de uno de los clústeres o cadena productiva denominada macro snacks, los cuales requieren potencializar su nivel de colaboración (Montes et al., 2016).

Esta investigación está dividida en siete partes. La primera es la introducción. Posteriormente, se presentan los fundamentos teóricos de la cadena de suministros y de los sistemas de costeo y gestión en el contexto del estudio. En tercer lugar, se detalla la metodología. En cuarto lugar, se presenta un análisis de la cadena de suministro del sector de la panificación. Luego se propone un modelado de simulación matemática con una adaptación a un ejemplo basado en el estudio de caso. En sexto lugar, se exponen las discusiones, y, por último, se presentan las conclusiones.

Fundamentos teóricos

La cadena de suministro

El concepto fue incorporado inicialmente con el nombre cadena de abasto, que proviene del inglés supply chain, después de una entrevista ofrecida por el consultor Keith Oliver en 1982 al Financial Times (Heckmann et al., 2003). Según Bigliardi et al., (2022), las organizaciones que participan en las cadenas de suministro utilizan herramientas potentes y eficaces para la planificación de la demanda y de la gestión logística, pero se concentran menos en el desempeño a lo largo de la cadena de suministro.

Las mejores cadenas de suministro se centran en sobresalir en cuatro prioridades competitivas: velocidad, denominada usualmente ciclo de vida; calidad, fiabilidad relativa de las actividades de la cadena; suministro, esfuerzos de las cadenas para gestionar el costo, ya sea reduciendo los gastos o aumentándoles, y flexibilidad, respuesta de una cadena de suministro a los cambios que se pueden dar en las necesidades de los clientes (Lee, 2004).

Una forma de cómo cumplir con las prioridades mencionadas anteriormente es a partir de la agilidad, la cual se puede obtener mediante el uso de políticas y alianzas para gestionar el exceso de capacidad; la gestión del dato es un vehículo que puede generar reacciones rápidas y oportunas, o la identificación y formulación de estrategias clave que minimicen los costos incluidos en los procesos productivos. Los mecanismos de integración externa para alcanzar estos beneficios pueden ser clasificados en integración por contratos, integración por medio de toma de decisiones conjunta, como el VMI (Vendor Managed Inventory, por sus siglas en inglés) y el CPFR (Collaborative Planning, Forecasting and Replenishment, por sus siglas en inglés), integración por información compartida e integración por medio de la tecnología de la información (Villa Marulanda y Torres Delgado, 2012).

Las cadenas de suministro deben desarrollar procesos de retroalimentación colaborativa e inversión de recursos para su gestión. Esto a partir de asociaciones basadas en la logística, que influyen en el establecimiento de cooperación entre empresas (Lindsey Hall et al., 2022) para mejorar la productividad de la cadena en temas de eficiencia y eficacia con estrategias emergentes y desarrollos de nuevas tecnologías (Kaplan y Norton, 2001); así como estrategias de comunicación, agremiación y cooperación (Nalebuff y Brandenburger, 1996) ajustadas a la dinámica actual con decisiones sobre costos, inventario y servicio al cliente. Chopra y Meindl (2013) y Gutiérrez y Jaramillo (2009) indican que el objetivo de una cadena de suministro debe ser maximizar el valor total generado; esto se puede lograr con un alto nivel de confianza, que permite a una cadena obtener más capacidad de respuesta a un menor costo. Otro propósito es incluir la liberalización de las políticas comerciales, de inversión y de los costos de transporte más bajos generados por el desarrollo tecnológico como fuertes incentivos para que los fabricantes de equipos originales operen las cadenas de suministro, que en algunos casos pueden incluir procesos de re-manufacturación, con impactos positivos en los pilares económico, ambiental y social de la sustentabilidad (Li et al., 2023).

Para lograr este tipo de objetivos, los sistemas logísticos involucrados dentro de la cadena deben identificar la inversión de recursos requeridos, los cuales varían según el tipo y tamaño de la empresa, los productos, los canales de distribución y las características del cliente (Orjuela-Castro et al., 2017).

Según Kaneberg, et al. (2021), se deben realizar estudios de red más explícitos que revelen la dinámica y las interacciones entre diferentes niveles de red, donde también se podrían incluir datos cuantitativos.

Los argumentos anteriores se pueden resumir en los siguientes supuestos importantes de la integración y cooperación en la cadena de suministros, lo cual justifica el desarrollo y aporte de esta investigación:

El aumento del costo en los eslabones de una cadena productiva aumenta el costo final del producto y disminuye las ventas finales al cliente, lo que afecta el volumen de venta de toda la cadena (Peng et al., 2022).

La cooperación entre diferentes eslabones de una cadena productiva incrementa la calidad y las ventas de toda la cadena productiva (Cano et al., 2015).

La cooperación entre diferentes eslabones de una cadena productiva aumenta el margen de rentabilidad y la distribución en cada uno de los eslabones. También, la falta de cooperación de los diferentes eslabones podría impactar negativamente en la rentabilidad y distribución de los eslabones que tienen menos control, lo que afecta la dinámica y velocidad de la cadena productiva (Woo y Suresh, 2022).

Las grandes empresas panificadoras impactan la economía de las pequeñas y medianas empresas de la cadena panificadora porque tienen una mayor capacidad de compra, una alta captura de las materias primas y una acumulación de descuentos (Cambra Fierro y Polo Redondo, 2012; Vargas Sánchez et al., 2016). La asociación y cooperación de la cadena productiva de las pymes es una estrategia para minimizar los impactos económicos y aumentar la competitividad (González et al., 2013).

La transparencia de la información entre los actores que conforman la cadena productiva es importante para crear la confianza y garantizar la cooperación en una cadena productiva (Ayala Espino, 1999; Brickley et al., 2005).

La contabilidad de costos y gestión en la cadena de suministros.

La contabilidad de costos y de gestión entrega información a usuarios internos que sirve para el control de los procesos y para la toma de decisiones estratégicas (Porporato, 2015). Existen algunas derivaciones de la contabilidad de gestión con diferencias sutiles, como la contabilidad analítica de costos (Belda y Paredes 2008) o la contabilidad gerencial (Polimeni et al., 1998; Velásquez, 2019). Sin embargo, para este trabajo, no se argumenta ni se resuelve el alcance de cada una y se asumen como sinónimos (Duque-Roldán et al., 2011). Para Kaplan y Norton (2002), la contabilidad de costes y la contabilidad de gestión no se pueden entender la una sin la otra, pues los costos entregan indicadores clave para el análisis de la gestión organizacional (Mejía et al., 2018; Rincón-Soto, 2011; Rincón-Soto et al., 2019). Xinyi et al. (2022) propusieron que el costo de la cadena de suministro consta de tres partes: costos directos, de actividad y de transacción, lo que ha ganado la aceptación de muchos académicos y se ha aplicado en la contabilidad de costos de la cadena de suministro (Roslender y Hart 2002). La alta competitividad y complejidad de los mercados evidenció la necesidad de que las organizaciones adaptaran los sistemas de contabilidad de gestión al nuevo entorno (Geiger y Ittner 1996). De acuerdo con Castro, Suárez y Chinchilla (2017), la gestión contable utiliza términos incompletos para la medición de los costos y de los procesos logísticos, ya que no desagregan por actividad ni tienen en cuenta la interconexión de la cadena de suministros. Además, de acuerdo con Duque y Osorio (2011), para una organización es importante tener en cuenta los costos estándar, los cuales proveen indicadores de variación, indicadores de eficiencia e ineficiencia y otros indicadores para la toma de decisiones.

Los costos son considerados como inversiones, porque de ellos se esperan beneficios presentes y futuros (Sinisterra Valencia y Rincón Soto, 2017). Por lo tanto, un informe integral de costos demanda su comparación con los ingresos. La comparación de costos, ingresos y rentabilidad por cada proceso o departamento de producción se reconoce como un modelo de precios de transferencia (Rosenthal, 2008). Este ofrece un indicador de rentabilidad por procesos. El diseño de los costos de transferencia se puede integrar sin mayor complejidad en un modelo de cadenas productivas, porque cada empresa factura al próximo eslabón.

Las necesidades de información que proveen los métodos de costeo se pueden agrupar en la metodología de costos híbridos, la cual fomenta un diseño justificado en la información e indicadores de costos y de gestión basados en las necesidades de los usuarios directos de la información, para luego determinar el sistema de información adecuado para la organización (Rincón y Vergara, 2013). En la búsqueda bibliográfica no se encontró ningún aporte académico sobre el diseño de un sistema de información de costos orientado a las cadenas de suministros del sector de la panificación, lo que justifica este trabajo.

Metodología

La metodología utilizada está basada en un estudio de caso (Martínez, 2006) de las pymes de la cadena productiva de panificación que pertenecen a la Asociación de Fabricantes del Pan (ADEPAN). Para este estudio, se tomaron datos e informes publicados por ADEPAN, estados financieros de varias de las pymes, así como entrevistas con empresarios, donde se recogieron datos sobre procesos y precios de venta, que se triangularon con información pública del mercado.

Para diseñar un modelo de costos que permita la medición, el análisis y facilite la gestión en la cadena de suministro del sector de panificación, se incluye el sistema de acumulación de costos por procesos con algunos elementos relevantes del costo: costeo estándar y precios de transferencia, en un sistema de costos en línea, que lo convierten en un sistema híbrido ajustado a la necesidad de los usuarios analíticos (Rincón y Vergara, 2013).

El modelo de costeo de una sola empresa tiene distintas complejidades, por lo tanto, integrar un grupo de empresas de una cadena productiva incrementa la dificultad (Muñoz-Pinzón et al., 2020). Para poder costear un sistema de producción en línea de una cadena productiva, en un diseño de costos híbridos, se toma como primer paso identificar las necesidades y requerimientos de información y control que requiere la gerencia de cada empresa, así como los resultados de cada eslabón y de la cadena, información clave para observar la competitividad y eficiencia del proceso. Es decir, resultados de costos horizontales y verticales de la cadena (Trejos et al., 2011; Covas et al., 2022).

Para obtener la información de las necesidades de las empresas, horizontal de los eslabones y vertical de la cadena, se realizaron entrevistas abiertas a los administradores y a varios directivos a cargo de las agrupaciones de panaderos, los cuales expresaron sus preocupaciones y necesidades de información del sector, así como la importancia de la cooperación de sus integrantes y la transparencia de la información entre las partes de la cadena (Chen et al., 2022), que posibiliten acuerdos y negociaciones en un ganar-ganar con miras a mejorar la productividad, la competitividad y la coopetitividad (Nalebuff y Brandenburger, 1996).

El modelo de costeo colaborativo está propuesto en un modelado de simulación matemática de la cadena de suministro (Dávila Vélez et al., 2012), que ofrece un riguroso modelo matemático que se basa en una programación multiobjetivo, la cual tiene como propósito resolver problemas de medición y decisión con múltiples funciones objetivo (Aranda-Pinilla y Orjuela-Castro, 2015, p. 39), con la intención de obtener los costos de cada uno de los eslabones y de cada uno de los procesos que se desarrollan, así como la capacidad productiva de la cadena. Esto permite conocer cuánto aporta cada eslabón al precio final de los productos de panificación y cómo se asigna la rentabilidad a cada eslabón, lo que podría dar información clara sobre la equidad en los procesos de distribución de la riqueza en la cadena productiva. Además, se ejemplifican y se representan los resultados en dos tablas, la primera (tabla 2) presenta el cálculo del costo unitario equivalente por cada eslabón de la cadena de suministro para obtener un kilogramo de pan, junto con su respectiva explicación para facilitar la comprensión del modelado matemático. En la segunda (tabla 3), se presenta el costo unitario, el margen bruto y el precio de venta unitario equivalente, así como el indicador vertical frente al cálculo total de las variables presentadas.

Tabla 2. Cálculo del costo unitario equivalente

Fuente: elaboración propia.

Tabla 3 Presentación del costo, margen bruto y precio de venta unitario equivalente

| Indicadores horizontales por cadena de suministro equivalente para producir 1 Kg. de Pan |

|

Agricultura |

|

Trilladora |

|

Distribución |

|

Panadería |

|

Total acumulado por la cadena |

|---|---|---|---|---|---|---|---|---|---|---|

| Cx s (Cx 1 +Cx 2 +Cx 3 +Cx 4 ) | CX 1 | $588 | Cx 2 | $62,62 | Cx 3 | $21,72 | Cx 4 | $466,4 | CX 5 | $1.139 |

| Cx1, 2, 3, 4 % | 51,6% | 51,5% | 1,9% | 41% | 100% | |||||

| Mb 1 = [(Px 1 ̵ Cx 1 )]... Mb 2 = [(Px 2 +Px 1 ) ̵ (Cx 2 +Px 1 )]... | Mb 1 | $38,2 | Mb 2 | $397,2 | Mb 3 | $58,3 | Mb 4 | $1.367,8 | Mb 5 | $1.861,5 |

| MB 1,2,3,4% | 2,1% | 21,3% | 3,1% | 73,5% | 100% | |||||

| Px 5 = Px 1 +Px 2 +Px 3 +Px 4 | PX 1 | $626,2 | Px 2 | $459,82 | Px 3 | $80 | Px 4 | 1.834,2 | Consumidor final Px 5 | $3.000 |

| Px 1,2,3,4% | 20,9% | 15,3% | 2,7% | 61,1% | 100% | |||||

Fuente: elaboración propia.

La estructura propuesta incluye las variables principales, o consideradas como costos relevantes, en un sistema de costos por procesos. Según Informa y Sectorial (2020), la harina representa, en promedio, el 21,2 % de los costos totales de la transformación del pan en todas las regiones, considerado un costo variable y dependiente de la producción y ventas; de igual forma, se incluye el costo de energía, elemento clave en la inversión operativa que puede ser capturado por sistemas de costos estándar ajustado. Lo anterior con las diferentes métricas que faciliten estimaciones paramétricas, y que consisten en utilizar un algoritmo para calcular el costo y la duración con base en datos históricos y parámetros del proyecto. De igual forma, la estructura incorpora datos clave como el consumo de agua que se puede incorporar en la contabilidad de costos y gestión (Russi y Martínez-Alier, 2003). El propósito es controlar el consumo de este tipo de recurso incluido en el eco-balance, iniciativa basada en la concepción de la primera ley de la termodinámica, y propende por una contabilidad de flujo de materiales que examina los inputs o entradas y los outputs o salidas entre la economía y el ambiente (Linares y Suárez 2017), las cuales, en cierto nivel, se relacionan con los desperdicios sólidos, la energía, el gasto de agua, las emisiones al aire y al suelo. Esto a fin de tener los datos de medición en toda la cadena productiva, que es lo que preocupa tanto las empresas privadas como públicas por las deudas ocultas o pasivos ambientales generados (Doroni y Georgina, 2019).

Análisis de la cadena de suministros del sector de panificación

Sector productivo

Según CONFECÁMARAS (Confederación Colombiana de Cámaras de Comercio, 2022), en Colombia existen aproximadamente 25 000 panaderías, de las que, por lo menos el 10 %, están clasificadas como microempresas. Este sector productivo no presenta un crecimiento significativo, pero sí muestra estabilidad. Para los períodos comprendidos entre enero y mayo del año 2020, Informa (2020) señala que el desempeño de la industria panificadora continuó conservando la tendencia creciente que registró en 2019, cuando las condiciones del mercado fueron normales y no hubo incidencia con la llegada de la pandemia provocada por el COVID-19.

Durante los primeros cinco meses del año 2020, de acuerdo con los datos de Informa (2020), existieron incrementos entre 6,4 % y 7,3 %; se resalta de manera específica que el consumo por año per cápita de pan en Colombia es de 27 kilos, de igual forma, se reportó un incremento de 3,1 % del IPC del pan en abril del 2020, con respecto al año 2019. Se debe tener en cuenta que el precio de insumos, como el trigo y los huevos, causan el mayor impacto en el costo del producto. El pan industrial, empacado y con procesos de bioseguridad, ha tomado fuerza por la llegada de compañías internacionales (Informa, 2020).

El costo más relevante a lo largo de la cadena de suministro es el trigo, insumo principal para la elaboración del pan. Esta materia prima participa en toda la cadena productiva. Según los informes de FENALCE (2021), entre 1950 y 2019, las hectáreas de cultivo de trigo se redujeron en un 97 %; de igual forma, la producción en toneladas durante ese mismo período bajó a un 91 %. Esta situación se debe al aumento en las importaciones del trigo, que crecieron proporcionalmente en un 97 %, causando que los costos internos de producción del pan y derivados del trigo estén sujetos a la fluctuación de los precios internacionales del cereal y, como consecuencia, a la tasa de cambio.

Identificación de los eslabones

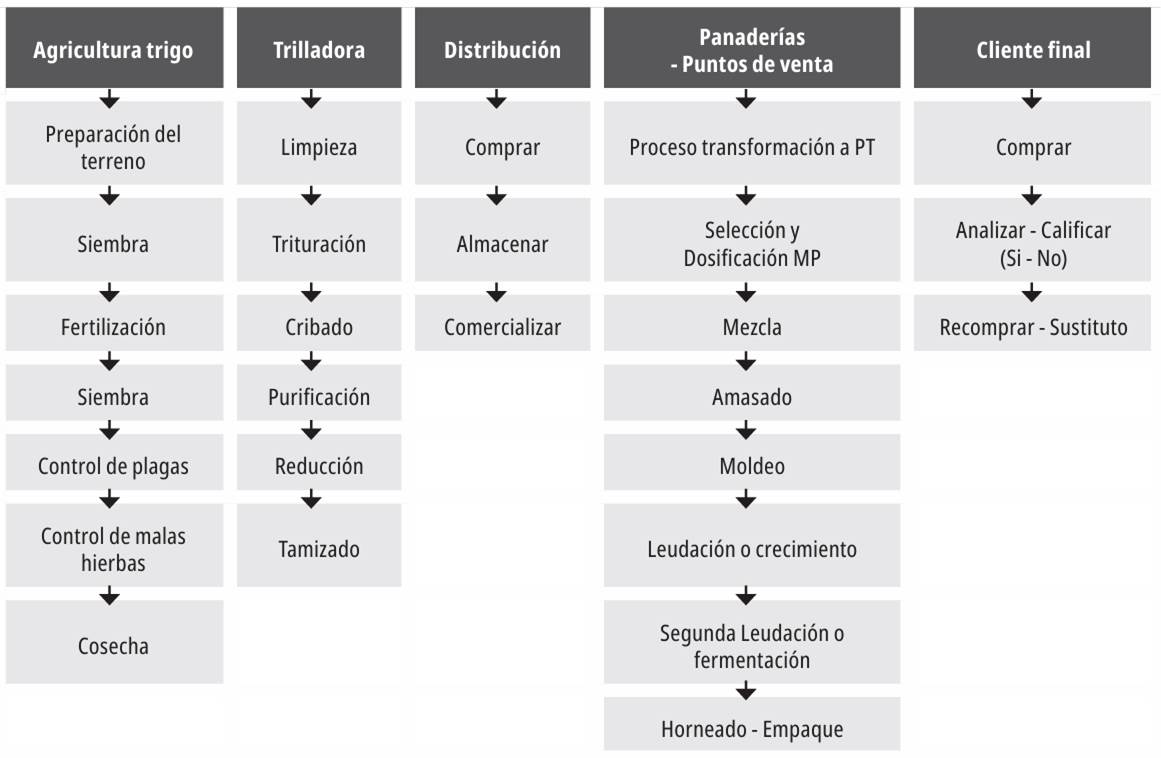

La cadena productiva de las molineras, reposterías y panaderías comprende varios eslabones que van, desde el procesamiento de los insumos, hasta la producción de elementos más elaborados, como el pan. En la figura 1 se presentan los diferentes eslabones y procesos identificados para obtener el producto final.

Fuente: elaboración propia basada en los análisis de procesos y conceptos básicos del VSM que es una técnica utilizada para ajustar y orientar la producción al rediseño de sistemas productivos

Figura 1. Mapeo de eslabones y procesos de la cadena productiva del sector de panificación.

El proceso inicia con la agricultura (eslabón 1), donde se siembra el principal insumo para la elaboración del pan, el trigo. El paso posterior es la empresa trilladora o harinera (eslabón 2), que se encarga de la transformación del trigo en harina de trigo. Esto incluye la clasificación, selección por tamaño y de la calidad del grano, para luego trasladar de manera directa al productor, en alianza con el eslabón 3, que es la distribución, referido a la comercialización de la harina de trigo, que luego se traslada al eslabón 4, que son las panaderías o puntos de venta; para este caso en especial, se integran otros componentes considerados relevantes para la producción del pan, como los huevos, los lácteos y sus derivados (queso), la levadura, la grasa y la sal, considerado como otros costos de materiales. El último eslabón (el 5) es el cliente, usuario final de la cadena de suministro. Existen importaciones de otras cadenas productivas de productos similares y sustitutos que compiten por mercados semejantes, cuestión que motiva a la cadena productiva interna a desarrollar estrategias para mantenerse vigentes en el mercado.

Modelo matemático de costos para la supply chain de panificación MCSCP

El informe sectorial expresa que el desarrollo de clústeres es una herramienta central para la organización, facilita el desarrollo de los negocios y la implementación de políticas que mejoran la integración con la economía global (Informa, 2020). Además, es una oportunidad para que las universidades direccionen sus esfuerzos con investigaciones que logren satisfacer las necesidades de los clústeres. El presente proyecto cuenta con el apoyo de varios de los afiliados de la Asociación Nacional de Industriales de Panadería (ANIPAN), que participaron en las entrevistas.

Dentro de los reportes generados por ADEPAN, aliado estratégico con ANIPAN, representantes del sector panificador en Colombia, se observa que los empresarios de los diferentes eslabones calculan sus costos unitarios teniendo en cuenta, básicamente, los costos de las materias primas directas, dejando por fuera, comúnmente, egresos y gastos relevantes, entre ellos, la mano de obra directa, dada la dificultad para integrarlo al costo.

De acuerdo con lo anterior, se considera necesario la incorporación de los costos estándar como elemento de predeterminación para los costos de los procesos directos e indirectos en la cadena de suministro, e incorporar algunos costos clave por su peso relativo en el costo de los productos requeridos en los diferentes eslabones. Aunque se evaluó integrar costeo por actividades, no se incluyó en la modelación, por varias razones: la inexistencia de información detallada, la depuración que tenían los sistemas de costos, la formación administrativa hacia una gestión por actividades y la inversión onerosa que requiere este sistema.

Clasificación, caracterización y taxonomía en la cadena de suministros del sector de panificación (MCSCP)

Los eslabones identificados y clasificados para la cadena de suministros del sector de panificación se exponen en la tabla 1.

Tabla 1. Eslabones de la cadena de suministro del sector de panificación, con la taxonomía del costo total unitario promedio equivalente por eslabón, para producir 1 kg de pan

| Elementos de la función | Descripción | Eslabones de la cadena |

|---|---|---|

| Cx 1 {1,2,3...} = | Costos unitarios equivalentes necesarios para producir 1 kg de pan | Eslabón 1. Agricultura trigo |

| CX 2 {1,2,3...} = | Eslabón 2. Trilladora | |

| CX 3 {1,2,3...} = | Eslabón 3. Distribución | |

| CX 4 {1,2,3...} = | Eslabón 4. Panadería | |

| Px5 = | Precio de venta final | Eslabón 5. Cliente |

Fuente: elaboración propia.

El costo total unitario integrado para producir un kilogramo de pan, sumando los diferentes costos unitarios equivalentes por cada eslabón productivo, tiene en cuenta la cantidad de trigo necesaria para producir un kilogramo de harina de trigo, y a su vez, la harina de trigo requerida para producir un kilogramo de pan, hasta llegar al costo final de un kilogramo de pan con los recursos necesarios en la cadena de suministro sin utilidad. Para calcular la utilidad en cada eslabón, se emplea la función lineal (1):

Donde ∑Cxs es la sumatoria del costo total unitario equivalente para obtener 1 kg de pan. Este total se obtiene de la suma de los costos unitarios equivalentes de cada eslabón que conforma la cadena de suministro del sector de panificación (MCSCP) para obtener el costo unitario por un kgp (kilogramo de pan). Este costo es acumulativo hasta llegar al cálculo final, así:

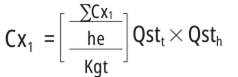

Eslabón 1. Agricultura trigo (costo total)

∑Cx1 es la sumatoria de los costos totales promedio invertidos en la siembra de trigo; servirá de base para realizar el cálculo del costo del kilogramo de trigo sembrado, el cual podrá ser comparado frente al valor razonable del mercado para identificar la posible pérdida o utilidad en la operación, he es el número de hectáreas sembradas de trigo, Kgt son los kilogramos de trigo obtenidos en la cosecha por cada hectárea sembrada, Qstt es la cantidad estándar de trigo necesaria para obtener un kilo de harina de trigo (1,4 kg promedio actual) y Qsth es la cantidad de harina de trigo necesaria para obtener un kilo de pan (0,6 kg promedio actual).

Eslabón 2. Trilladora (costo total)

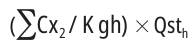

∑Cx2 es la sumatoria de los costos totales de transformación del trigo en harina de trigo, Kgh es un kilogramo de harina de trigo obtenido del proceso de trilladora. Para obtener 1 kg de harina de trigo, se requiere 1,4 kgt (kilogramos de trigo). De 1 kgt se obtienen 0,714 kgh. Qsth es la cantidad estándar de harina de trigo necesaria para obtener 1 kgp (kilo de pan) (0,6 kgh es el promedio actual); B1, B2 y B3 son los costos unitarios de cada proceso en el eslabón de trilladora para transformar y obtener un kilogramo de harina de trigo sin acumulación; Cx2kgh es el costo de producción de un kilogramo de harina de trigo y Cx2 es el costo unitario equivalente de la harina de trigo para producir 1 kgp.

Eslabón 3. Distribución (costo total)

∑Cx3 es la sumatoria de los costos promedio de la distribución de la harina de trigo del mercado, sin incluir el costo de la harina de trigo; únicamente se tiene en cuenta el valor agregado del transporte, de la logística de entrada, del almacenamiento y de la salida al siguiente eslabón; esto incluye materiales de empaque, costos de conversión, de almacenamiento y otros costos necesarios para la distribución al eslabón siguiente (panadería). Kgh son los kilogramos de harina de trigo transportados, Qsth es la cantidad de harina necesaria para obtener 1 kgp (0,6 kg es el promedio actual) por transporte.

Eslabón 4. Panadería (costo total)

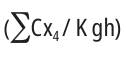

∑Cx4 es la sumatoria de los costos de transformación para obtener 1 kg de pan. Se incluyen los costos de otros materiales diferentes a la harina de trigo, la cual ya fue monetizada en los otros eslabones. También se incluyen los costos de conversión. Kgp son los kilogramos de pan obtenidos del proceso.

La función lineal (2) del cálculo del precio de venta equivalente, o precio de transferencia equivalente entre cada eslabón predecesor y sucesor, permite obtener el precio final de un kilogramo de pan kgp. La utilidad o margen bruto (Mb) es calculado para cada eslabón hasta llegar al consumidor final.

Para el primer eslabón (agricultura), el precio de transferencia del trigo dependerá del valor razonable en el mercado (IFRS, 2011) NIIF 13, o aquel consensuado entre vendedores y compradores. Para los demás eslabones, los precios están sujetos a la tendencia del mercado y a los costos de producción.

Donde: Px5 es el precio de un kilogramo de pan, precio al consumidor final de la cadena.

Eslabón 1. Agricultura trigo (precio de venta)

Px1 es el precio promedio equivalente de venta del trigo necesario para elaborar un kilogramo de pan al final de la cadena, el cual se calcula así:

Donde: Pkgtvr es el precio del kilogramo de trigo a su valor razonable del mercado, el cual se multiplica por la cantidad de trigo necesaria para elaborar un kilogramo de harina de trigo, y luego, por la cantidad necesaria para elaborar un kilo de pan.

La pérdida (P) y ganancia (G) en la siembra se podrá medir según dos consideraciones: por el cultivo completo (3) o por kgt (3.1).

Para la pérdida o utilidad en la siembra, bajo NIC 41, por kg de trigo:

Eslabón 2. Trilladora (precio de venta)

Px2 es el precio de venta equivalente a la conversión de la harina de trigo necesaria para elaborar un kg de pan al final de la cadena.

Entonces:

Siguiendo la secuencia:

Eslabón 3. Distribución (precio de venta)

Px3 es el precio de venta equivalente al transporte de la harina necesaria para elaborar un kilogramo de pan al final de la cadena, donde se resta el valor de los precios de los dos eslabones anteriores, de manera que solo se mida el precio que se va acumulando por cada eslabón.

Eslabón 4. Panadería (precio de venta)

Px4 es el precio de venta equivalente a los costos agregados a la harina de trigo necesarios para elaborar un kg de pan al final de la cadena.

Finalmente, el precio que paga el consumidor final sale de la suma de los precios equivalentes por cada eslabón:

La medición del margen bruto promedio porcentual, que se genera en cada eslabón de la cadena para luego obtener el margen bruto (4) del final de la producción de un kgp, corresponde a la integración de las funciones Mb.

Eslabón 1. Agricultura trigo (margen bruto)

El margen bruto (Mb1) se obtiene de la diferencia entre el precio de venta en el mercado (equivalente a la cantidad de trigo y harina necesaria para producir 1 kgp) y los costos de la siembra, mientras que el margen bruto porcentual (Mb1%) surge del cociente entre el margen bruto obtenido y la sumatoria de los márgenes de todos los eslabones.

Eslabón 2. Trilladora (margen bruto)

En el cálculo del Mb2 del eslabón de trilladora se tiene en cuenta la acumulación de los precios de venta equivalentes del mismo eslabón de trillado, junto con el anterior de agricultura, y se compara contra el costo del eslabón de trillado más el precio de venta equivalente del eslabón de agricultura. Por su parte, el Mb2% se obtiene dividiendo el margen bruto entre la sumatoria de las márgenes de todos los eslabones.

Eslabón 3. Distribución (margen bruto)

Para calcular el Mb3 del eslabón de distribución, se tiene en cuenta la acumulación de los precios de venta equivalentes de los eslabones anteriores y el precio de venta equivalente del mismo eslabón. Esto se compara contra el costo del eslabón de distribución, además del precio de venta equivalente de los eslabones de trillado y agricultura. De otra parte, el Mb3% se halla calculando el cociente entre el margen bruto obtenido y la sumatoria de los márgenes de todos los eslabones.

Eslabón 4. Panadería (margen bruto)

Por último, para la medición del Mb3 del eslabón de panadería se considera la acumulación de los precios de los eslabones anteriores, más el precio de venta equivalente proporcional del mismo eslabón, y se compara contra el costo unitario del eslabón de panadería, más el precio de transferencia de los eslabones de distribución, trillado y agricultura. Por otro lado, el Mb3% se obtiene dividiendo el margen bruto obtenido entre en la sumatoria de los márgenes de todos los eslabones.

Como consecuencia, la fórmula integrada de la cadena para hallar el margen bruto promedio absoluto y porcentual de la cadena, Mb3 y Mb3%, se calcula desde la siguiente función lineal, la cual se debe dividir por el número de eslabones de la cadena de suministro (Ne); en el caso en el que se requiera hallar el margen bruto agregado, bastará con sumar los márgenes absolutos de los diferentes eslabones.

Para validar las funciones expuestas, se presenta un caso de aplicación en la cadena de suministro, donde se obtiene el precio de venta equivalente, costo equivalente y margen bruto equivalente por cada eslabón de la cadena de suministro, empezando por el eslabón de agricultura para lograr, al final, el análisis consolidado en la elaboración de un kilogramo de pan; el proceso facilita la medición, el análisis y la gestión de costos que se pueda realizar en la cadena.

A continuación, se presentará un ejemplo con datos verticales por cada eslabón de la cadena de suministros del sector de panificación. Los recursos simulados son los siguientes: en el eslabón 1: agricultura trigo: cantidad de hectáreas sembradas: 5. La cantidad de Kgt (Kilogramos de trigo) promedio que se obtienen de la siembra: 3070 kgt. por cada hectárea, lo cual equivale a 5h* 3070kgt=15350 Kgt.

Los costos contabilizados asociados para el total de las hectáreas sembradas en el periodo son: $10745000, el precio del mercado o valor razonable de venta es: $745 475 por Kgt. Para calcular el recurso de este eslabón para la elaboración de un Kgp (Kilogramo de pan) se debe calcular prime ro la cantidad necesaria para producir un 1 Kgh (Kilogramo de harina de trigo), es decir, 1,4 kgt. (Kilogramo de trigo), por lo tanto, para producir un Kgp (Kilogramo de pan) se requiere 0,6 Kgh. Entonces, el cálculo del precio de venta equivalente será: $745 475 por Kgt *1,4 Kgt *0,6 Kgh (Qsth ) para producir 1 Kgp. Por lo que (Px1 ) = $626,2.

Desde esta perspectiva, el costo contable equivalente para elaborar un Kgp se calcularía así: costo contable para un Kgt $700*(1,4 Kgt=(Qst1Kgh)) *(0,6 Kgh=(QstKgp)), entonces (Cx1 )=$588. La margen bruta se obtiene al hallar la diferencia entre el precio de venta equivalente ((Px1 )=$626,2), me nos los costos unitarios equivalentes ((Cx1 )= $588), que da como resultado (Mb1 )=$38,2, que es el margen bruto equivalente para producir un Kgp. Para el eslabón 2: para el trillado se simula el traslado de la cantidad de kgt sembrados: 5 hectáreas 5he*3070kgt*, que equivalen a 15350 Kgt* $745475 por cada Kgt o precio de transferencia, para un costo total de $11443024 de costo inicial para transformar.

El costo de los recursos adicionales necesa rios para procesar cada Kgt de trigo y convertirlo en harina de trigo Kgh se estima en costo unitario x kgt $74,547*15 350=$1144.302. El costo unitario equivalente resulta de: costo por kgt $74,547*1,4 Kgt*(0,60 Kgh (Qsth))=(Cx2 ) $62,62. El resultado de los costos totales al sumar los dos conceptos es: $12587326, de los cuales se estima obtener después del trillado: 10964 Kgh de harina de trigo (15350 Kgt/1,4 Kgt estimación actual), lo cual genera un costo por cada kgh de $ 1148,03 ($12587326/10964,28 Kgh.), luego para el cálculo del precio de venta se simula una utilidad porcentual promedio por Kg de 36,57% para obtener precio al mercado por Kgh, sin IVA, de $1 810, (1 148,03/ (1-36,57%), por lo que, para darle la equivalencia para producir un Kgp, se multiplica*(0,60 Kgh (Qsth )) para obtener el precio acumulado equivalente para 1 Kgp = $1 086 menos el costo de traslado del precio equivalente del eslabón anterior proporcional $626,20, para un precio equiva lente sin acumulación para el eslabón 2 de (Px2) = $459,8.

El margen bruto equivalente se obtiene por la diferencia entre (Px 2 )-(Cx 2 ) para el eslabón 3. Para obtener el precio de venta equivalente por distribución para elaborar un Kgp se tiene en cuenta el valor de 1 Kgh, es decir, $1810, más el costo de distribución por Kgh, que es $36,2, para un costo total unitario, en este eslabón, de $1846,2 y un porcentaje de utilidad del 5 % para $1943,37 por Kgt (1846,2/(1-5%), que al ser multiplicado por la cantidad necesaria para elaborar 1 Kgp, en este caso, $1943,37*(0,60 Kgh (Qsth))=$1166,02, da como resultado el precio de venta acumulado con los otros eslabones, y luego, al restar el precio de venta equivalente de los dos eslabones anteriores, se obtiene el precio equivalente sin acumular del eslabón 3: (Px3)=$ 80($1166,02-$626,2-$459,8).

De igual forma, el costo unitario equivalente (Cx3)=$21,72 se obtiene de la siguiente forma: $36,2* 0,60 Kgh El margen bruto equivalente se encuentra haciendo la siguiente comparación: (Px3)=$80-(Cx3)=$21,72(Mb3 )$58,3. Finalmente, para el eslabón 4, panadería, se tiene en cuenta el costo de transferencia por 1 Kgh proveniente del eslabón de distribución a un precio de transferencia de $1943,37, el cual se multiplica por 0,60 Kgh=(Qsth)y cantidad requerida para elaborar un kilogramo de pan = $ 1166.

Los costos adicionales requeridos para la elaboración de 1 Kgp se estiman en $466,41, para un total acumulado de $1632,41 y, asumiendo una utilidad promedio de 45,59%, al comprarlo al precio del mercado en la actualidad, este sería de (Px5)=$3 000 por Kgp. El precio de venta equivalente del eslabón 4, de panadería, sería de (Px4)=$1834,2 y resulta de restar, al precio de transferencia al cliente final (Px 5 ); los precios equivalentes acumulados de los eslabones anteriores ($3000-$626,2-$459,8-$80). El margen bruto equivalente se encuentra realizando la siguiente diferencia: (Px 4 )=$1834,2-(Cx 4 )=$466,4= (Mb3)$1 367,8. Al final, se pueden visualizar: (Px 5 ) = $3000, el precio por Kgp al consumidor; (Cxs)=$1139, el costo total unitario promedio de los eslabones de la cadena de suministro del sector de panificación; (Mb s )=$1 861,5, el margen bruto unitario promedio, los precios de transferencia por eslabón y datos que, al ser depurados en el sistema de acumulación de costos, pueden generar información para el análisis y la gestión de costos en la cadena, estos hacen parte de la primera línea de indicadores de salida.

La tabla 3 integra, tanto el modelo matemático utilizado, como los valores del ejemplo por cada eslabón de manera horizontal, hasta llegar al cálculo final de la cadena de suministro, con el precio de venta al consumidor: $3 000, lo cual facilita el análisis de los diferentes indicadores para el estudio y la gestión de costos.

Para hallar los valores del costo unitario promedio equivalente por cada eslabón se deben recolectar los datos de los involucrados e interesados en colaborar y participar de acuerdo con el número de agricultores, empresas trilladoras, distribuidores, panaderías y sus datos relacionados. Luego, se calcula la media aritmética para usarla como punto de análisis para cada eslabón.

El eslabón final, comprador “receptor” del producto, el cual no hace parte del costo de la cadena de suministros, sino que corresponde a la adquisición final en el ciclo de producción y venta de un producto que ha acumulado diversos recursos, es quien evalúa el beneficio costo, según la relación calidad-precio, para tomar la decisión de compra y recompra del producto.

Discusión

Para optimizar el análisis de datos y facilitar la gestión en la cadena de suministros es necesario retomar la propuesta de esta investigación que concibe a la cadena como una sola empresa, lo que genera un sistema de información articulado e interconectado que elabora indicadores de costos y rentabilidades verticales y horizontales a todos los niveles, disminuyendo la asimetría de información de las partes interesadas y aumentando la confianza, la cooperación y la capacidad de negociación (Akerlof, 1970; Ayala Espino, 1999; Poteete, 2012).

En el modelo de cadena, dada la separación de unidades de capital, cada eslabón desarrolla su facturación. De esta manera, existe, por naturaleza, un sistema de precios de transferencia que se obtiene por la venta. Enlazado a un sistema de costos por cadena, se obtendría: utilidad por procesos, por eslabón, utilidad vertical, utilidad horizontal, índices de rentabilidad por sector, índice de rentabilidad por empresa e índice de rentabilidad de la cadena.

El modelo de costeo, como una sola empresa de la cadena productiva, promueve la disminución de la asimetría de información. Sin embargo, los eslabones con mayor capacidad de decisión, como las trilladoras, dificultan los procesos de transparencia por su situación privilegiada (Chen et al., 2022). Otro eslabón importante y complejo en Colombia es el de la agricultura, debido a que tiene graves dificultades por los costos de los fertilizantes y el valor de compra de las trilladoras. Además, los precios de importación, tanto de materias primas agrícolas, como de productos terminados de la cadena productiva, impactan negativamente en la producción interna, teniendo en cuenta que en estos países los agricultores tienen mayores beneficios para el fomento del agro, como subsidios, préstamos, infraestructura, tecnología, apoyo institucional, entre otros.

La falta de cooperación y acoplamiento de las cadenas productivas de los países emergentes llevan a sobrecostos de las materias primas, disminuyen la calidad y afectan la capacidad de algunos procesos de la cadena de suministro del sector de la panificación, impactando en el precio del producto final. Esto hace que sean menos competitivas con otras cadenas productivas internacionales y con el ingreso de empresas multinacionales. En algún momento, para subsistir, será necesaria la cooperación y, para ello, se requerirán los indicadores de costos y de gestión de la cadena productiva.

Conclusiones

Las cadenas de suministros de los países emergentes se ven afectadas por la competencia internacional y por los tratados comerciales de libre comercio. Como consecuencia, se deben crear estrategias en conjunto que promuevan la estabilidad y la competitividad de todas las partes. Para ello, la cooperación e integración es un elemento clave de la estrategia. Sin embargo, esto requiere transparencia de la información de todos los participantes. El aporte que realiza cada eslabón en capacidad, costos, ingresos, utilidad y rentabilidad es información que se requiere transparentar dentro de la cadena de suministros para facilitar los acuerdos y negociación entre las partes.

Un modelo de cooperación e integración entre las empresas de las cadenas de suministro del sector de la panificación requiere información de costos de cada eslabón de la producción. Esta investigación propone un modelo de costeo colaborativo de la cadena productiva, donde se plantea la cadena de suministro como una sola empresa y donde las empresas que la integran representan un eslabón o proceso productivo. Esto promueve la elaboración de objetivos comunes, donde cada eslabón aporta al crecimiento de la eficiencia y la efectividad de la cadena productiva hasta el cliente final.

En concordancia con esto, se plantea un modelo matemático que permite simular los procesos de cada eslabón, el cálculo de los costos, el ingreso y la utilidad. Además, permite obtener indicadores de costos unitarios y costos de transferencia, entre otros, como si fuera una sola empresa. El modelo es descrito con un ejemplo, basado en un estudio de caso de un grupo de empresas que pertenecen a la cadena productiva. La información revela claridad sobre el aporte de cada eslabón al proceso productivo. No obstante, hay eslabones a los que no les interesa revelar información básica, por lo que sus valores tuvieron que ser simulados. Sin embargo, el modelo tiene capacidad analítica para ser adecuado y utilizado por los gremios que pertenecen a esta cadena productiva. El alcance del modelo, dado que es un estudio de caso, no aplica para otras cadenas productivas distintas al contexto de la investigación.

El presente estudio pretende motivar indagaciones acerca de los costos de otras cadenas de suministro, algo que puede facilitar el análisis de costos o su gestión con una perspectiva que busque optimizar y que implique un manejo responsable de los recursos invertidos, lo que puede contribuir de cierta forma a la sostenibilidad de los involucrados y de su entorno.