Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.21 no.37 Bogotá Sep./Dec. 2008

* Este artículo es un producto de una investigación que forma parte de la línea de sucesión patrimonial del grupo de investigación Empresa Familiar de Inalde, Universidad de La Sabana, Chía, Colombia. Las instituciones financiadoras de la fase exploratoria iniciada en junio de 2005 fueron Inalde, Universidad de La Sabana y Family Council Consulting International Group (FCCIG). El artículo se recibió el 15-02-2008 y se aprobó el 05-12-2008.

** Doctor en Management (Especialidad: Política de Empresa, Subespecialidad: Empresa Familiar), IESE Business School (Universidad de Navarra), Barcelona, España, 2000; MBA Executive, Inalde (Universidad de La Sabana), Chía, Colombia, 1994; Ingeniero industrial, Pontificia Universidad Javeriana, Bogotá, Colombia, 1991. Profesor titular del Área de Política de Empresa. Director del grupo de investigación Empresa Familiar, Inalde. Bogotá, Colombia. Correo electrónico: gonzalo.gomez@inalde.edu.co.

*** MBA Executive, Inalde (Universidad de La Sabana), Chía, Colombia, 2007; Politóloga, Pontificia Universidad Javeriana, Bogotá, Colombia, 2001. Investigadora en el área de Política de Empresa y Empresa Familiar. Miembro del grupo de investigación Empresa Familiar, Inalde. Bogotá, Colombia. Correo electrónico: maria.lopez@inalde.edu.co.

**** Candidato a Máster en Dirección Estratégica con especialización en empresa familiar, Universidad de León, León, España. Administrador de Instituciones de Servicio, Universidad de La Sabana, Chía, Colombia, 2006. Investigador adjunto de Family Council Consulting International Group (FCCIG), Bogotá, Colombia, Área de Investigación. Miembro del grupo de investigación Empresa Familiar, Inalde (Universidad de La Sabana), Chía, Colombia. Correo electrónico: josebr90@gmail.com.

RESUMEN

La sucesión ejecutiva es uno de los temas más estudiados en el área de la empresa familiar, no así la sucesión de la propiedad, que es primordial para la continuidad de las empresas dentro del mismo núcleo familiar. El objetivo de este estudio exploratorio de casos múltiples es identificar los factores que más influyen en el fundador para seleccionar un mecanismo de sucesión patrimonial (intestado, simple, nacional o internacional) en la empresa familiar colombiana. Entre los factores estudiados, los de mayor injerencia fueron: (a) la educación (estudios realizados por el fundador), (b) la experiencia (situaciones negativas en otras sucesiones), (c) la seguridad (dificultades del entorno colombiano), (d) la cultura (basado en el concepto de trampas familiares) y (e) los impuestos (conocimiento sobre los gravámenes).

Palabras clave: mecanismos de sucesión, sucesión patrimonial, derechos de propiedad, empresa familiar.

ABSTRACT

Executive succession is one of the most studied topics in the area of family businesses. That is not so for asset succession, which is essential to the continuity of businesses within the same family core. The objective of this multi-case exploratory study is to identify the factors that most influence the founder in choosing a mechanism for property succession (no testament, simple, national or international) in Colombian family businesses. Among the factors studied, those most inherent were (a) education (the founder';s educational level), (b) experience (negative situations in other successions), (c) security (difficulties in the Colombian environment), (d) culture (based on the concept of family entrapment), and (e) taxes (knowledge of liens).

Key words: Succession mechanisms, equity succession, property rights, family business.

RESUMO

A sucessão executiva é um dos temas mais estudados na área da empresa familiar, não assim a sucessão da propriedade, que é primordial para continuidade das empresas dentro do mesmo núcleo familiar. O objetivo deste estudo exploratório de casos múltiplos é identificar os fatores que mais influem no fundador para selecionar um mecanismo de sucessão patrimonial (intestado, simples, nacional ou internacional) na empresa familiar colombiana. Entro os fatores estudados, os de maior ingerência foram: (a) a educação (estudos realizados pelo fundador), (b) a experiência (situações negativas em outras sucessões), (c) a segurança (dificuldades do entorno colombiano), (d) a cultura (baseado no conceito de enganos familiares), e (e) os juros (conhecimento sobre os gravames).

Palavras chave: mecanismos de sucessão, sucessão patrimonial, direitos de propriedade, empresa familiar.

Introducción

Las empresas familiares no son iguales; cada una de ellas cuenta con características propias que se originan de las singulares dinámicas familiares (Gómez-Betancourt, 2004) y, en mayor medida, del medio cultural de cada país. Las diferencias en la cultura y la legislación hacen que en el mundo las empresas familiares no se comporten igual. El valor agregado de esta investigación se centra en los resultados provenientes de un país diferente de los comúnmente estudiados por la comunidad académica internacional.

A lo largo de esta investigación hemos observado que la sucesión en la empresa familiar ha sido uno de los temas más estudiados en el área durante los últimos años (Handler, 1992; Welsch, 1993). Los artículos relacionados se duplicaron a partir de los años noventa (Wortman, 1994) y el tema continúa siendo de gran interés para los investigadores (Dyer y Sánchez, 1998); sin embargo, la sucesión se ha estudiado más desde el punto de vista de la dirección ejecutiva que desde el ámbito patrimonial (Cabrera-Suárez, 2005; Lansberg, 1999).

En este caso, la mayor parte de la literatura ha abordado la sucesión patrimonial desde el punto de vista del pago del impuesto sucesoral, por sus implicaciones en la continuidad del negocio (Saposnik, Tompkins y Tutterow, 1996). Otros aportes de carácter descriptivo han mostrado modelos de transmisión y de configuración de la propiedad, así como algunas de las razones por las cuales el fundador decide transmitirla (Carlock y Ward, 2001); sin embargo, dentro de la literatura aún no se encuentran los factores de mayor influencia en la selección que el fundador hace de un mecanismo de sucesión patrimonial para las empresas familiares en el contexto colombiano.

1. Revisión de la literatura

Al investigar un tema concerniente al campo de las empresas familiares, es primordial conocer el término de estudio. Para esta investigación se han considerado tres características que definen una empresa familiar: (a) más del 50% de la propiedad se encuentra en manos de una o dos familias, (b) existen miembros de la familia que ocupan cargos de dirección o gobierno en la empresa y (c) los miembros de la familia consideran que la empresa será transferida a las siguientes generaciones (Gallo, 1995, pp. XIII-XIV).

La sucesión patrimonial en las empresas familiares se ha estudiado como un evento circunstancial y no como un proceso (Westhead y Cowling, 1998), y así ha olvidado los efectos perdurables que esta tiene en la vida de los sucesores y sus empresas. A continuación destacamos los principales temas relacionados con la sucesión patrimonial que se encuentran en la literatura: impuestos, mecanismos para transferir la propiedad y criterios de distribución de la propiedad.

1.1 Impuestos

Para muchas familias, la planeación de los impuestos equivale a la continuidad del negocio, a la seguridad personal financiera y al tratamiento equitativo de la siguiente generación (Ayres, 1996); sin embargo, el manejo de los impuestos es tan complejo que, según Soldano (1996), en Estados Unidos sólo el 27% de las empresas familiares tendría la liquidez para pagar los impuestos si sus herederos recibieran el negocio hoy mismo, el 31% de las familias vendería una parte o la totalidad del negocio para pagar los impuestos y el 42% pediría prestado el dinero.

De esta forma, se puede observar cómo a menudo el impacto de los impuestos de sucesión lleva a que el negocio sea vendido para pagarlos (Wagner, 1993). Diversos estudios señalan que el 78% de los nuevos trabajos son creados por las empresas familiares (Astrachan y Shanker, 1995), pues en 5 años puede una empresa familiar instaurar 10 trabajos nuevos, pero con las responsabilidades que genera la sucesión patrimonial se ponen en riesgo un promedio de 12 trabajos existentes.

Según Astrachan y Tutterow (1996), el 22% de los dueños del negocio no han realizado provisiones para pagar impuestos. Se ha observado que las provisiones para los impuestos han causado que el 26% de las empresas familiares reduzcan su capital de inversión (Greenwald y Associates, 1995). Por esta razón, los impuestos ocasionan depresión en el crecimiento y la inversión de los negocios (Wagner, 1993). De acuerdo con los anteriores datos arrojados por las investigaciones realizadas en Estados Unidos, los impuestos de sucesión en este país son contraproducentes, pues limitan de manera significativa el crecimiento de la economía y la creación de trabajo.

Impuestos en Colombia. En el país, hace 25 años se generó un reforma en la legislación tributaria que suprimió el impuesto sucesoral y generó enormes cambios en los gravámenes (Gaitán y Castro, 2001), lo que desató un gran interés en las personas cabeza de familia por constituir sociedades e invertir y proteger el patrimonio familiar con una personería jurídica, debido a que, de esta forma, evitaban los costosos procesos de sucesión, sus excesivos y complejos gravámenes y, adicionalmente, podían vincular a los integrantes de la familia a la labor escogida.

El impuesto de sucesión desapareció en 1983 (Decreto Ley 237), pero las herencias continúan gravándose a través del impuesto a la ganancia ocasional (Gaitán y Castro, 2001). A partir de los 100 millones, en un 35%; entre los 22 y los 100 millones, de acuerdo a una tabla, y los montos inferiores a los 22 millones están eximidos (Decreto 4715 de 2005).

La sucesión patrimonial es una gran fuente de ingresos para el Estado; el problema radica en que en la búsqueda de recursos en el corto plazo se están destruyendo organizaciones con ánimo de lucro que son fuente de empleo y de aportes considerables a los ingresos de la nación.

Este problema se ve más acentuado en las empresas familiares, que representan el 70% de las sociedades colombianas (Daníes, 2006). Sólo una pequeña proporción de nuevas empresas dura más de tres a cinco años, y en su mayoría son empresas familiares que sobreviven no por ser un buen negocio, sino porque son familiares (Keough y Forbes, 1991). Estas organizaciones cuentan con problemas equivalentes, a pesar de la diferencia en sus tamaños y actividades económicas, y encuentran en los gravámenes aplicados en Colombia una de las barreras que les impide alcanzar la longevidad.

En este sentido, los impuestos, de acuerdo con el contexto y el país, tienen un gran impacto en la sucesión de la propiedad, cuya influencia se explica en la siguiente sección, dedicada a los mecanismos para la transferencia de la propiedad.

1.2 Mecanismos para transferir la propiedad

En el momento de transmitir la propiedad es necesario considerar las repercusiones impositivas para las partes involucradas y evaluar si es mejor hacerlo con bienes, acciones, o a través de alguna otra herramienta (Ayres, 1990). Para transferir la propiedad se pueden usar acuerdos de compraventa, fideicomisos, testamentos, ceder activos del negocio, entre otros. En ocasiones, puede ser suficiente un documento donde se exprese el deseo de mantener el negocio en manos de la familia (O';Bee, 1999).

El principal problema para el fundador radica en que la mayoría de los mecanismos exige dar un alto grado de control sobre el negocio (Kuratko, Foss y Vanalst, 1994), lo cual dificulta que este proceso se realice en vida, aun cuando es posible diseñar modalidades y combinar mecanismos donde se garanticen el control y el bienestar económico del fundador y la familia que no está vinculada a la empresa. La magnitud de las consecuencias que encierran los mecanismos para la transferencia de la propiedad (los impuestos y la eventual pérdida de control) hace que el fundador perciba el proceso de sucesión como algo complicado y peligroso para la continuidad de su patrimonio. No todo termina aquí, puesto que el fundador sabe que debe seguir con este proceso y al mismo tiempo tiene los criterios para distribuir la propiedad.

1.3 Criterios de distribución de la propiedad

Carlock y Ward (2001) han evidenciado algunas de las modalidades para distribuir las acciones de la empresa familiar: (a) repartir las acciones a todos los hijos por igual, (b) entregarlas solamente a los hijos varones o (c) asignarlas sólo a los que trabajen en la compañía. Lo más importante es que el fundador encuentre un mecanismo que se ajuste a su cultura y a las necesidades de la familia y la empresa. Varios autores coinciden en afirmar que no existe una correlación entre la planeación y el éxito en la sucesión (Aronoff, 1998; Lansberg, 1999; Murray, 2003); sin embargo, no planear la sucesión puede acarrear graves consecuencias. Por esto, las familias deben prepararse en temas de leyes fiscales y de planificación fi nanciera (Klein, 2003), de manera que puedan mantener el negocio en sus manos, contar con la liquidez necesaria para satisfacer los intereses de los accionistas y garantizar su bienestar (Leach, 1993).

En resumen, en la revisión de la literatura se encontraron tres grandes temas sobre la sucesión de la propiedad: (a) impuestos, (b) mecanismos para transferir la propiedad y (c) criterios para su distribución. Adicionalmente, se encontró un vacío en los factores que influyen en la selección de un mecanismo de sucesión de la propiedad por parte del fundador. Con la presente investigación se pretende contribuir a generar un nuevo conocimiento al campo académico de la empresa familiar.

2. Metodología

Esta investigación se enfoca principalmente en los factores que influyen en el fundador, al escoger un mecanismo de sucesión patrimonial, debido a que empíricamente se ha observado que algunos mecanismos tienen injerencia en la continuidad del negocio y la armonía familiar. Al no existir hasta el momento investigaciones respecto al tema, es fundamental aportar al conocimiento de las empresas familiares mediante un estudio exploratorio que, como lo define Malhotra (1997), tiene como principal objetivo facilitar una mayor penetración y comprensión del problema.

Como es bien sabido en el área, las empresas familiares son organizaciones estructuralmente complejas, debido a que el sistema familiar-emocional afecta el sistema de la empresa y genera confusión en los roles y en los sistemas (McCollom, 1990). Esta falta de claridad en sistemas tan disímiles como la empresa y la familia, razón frente a emoción (Ward, 1987), obliga a los investigadores a usar técnicas que garanticen la validez y la integridad de la información, razón por la cual diversos autores (Bryman, Stephens y Campo, 1996; Conger, 1998) defienden la necesidad de realizar más investigación cualitativa en temas tan complejos como el que busca ser abordado en este documento.

El estudio se basó en la metodología cualitativa, que sigue el proceso lógico-experimental (Christenson, 1976) y que establece a priori un modelo (Eisenhardt, 1991; Yin, 1994) con unas proposiciones extraídas de la teoría y la experiencia documentada a través del estudio de casos tipo IV, conocido también como múltiples casos (Yin, 1994), y que podrán usarse como hipótesis en investigaciones futuras.

Para el estudio fueron seleccionadas ocho empresas familiares de primera generación, las cuales se extrajeron de la base de datos del Family Council Consulting International Group (FCCIG), que cuenta con más de 120 organizaciones familiares. Se escogieron dos casos por cada mecanismo de sucesión patrimonial, ubicados en diferentes sectores económicos (calzado, equipos médicos, químico, autopartes, maquinaria, distribución, marroquinería y repuestos) y de diferentes tamaños -empresa pequeña, entre 11 y 50 trabajadores; empresa mediana, hasta 200, y empresa grande, 201 en adelante (Ley 905 de 2004) -, próximos a afrontar el proceso de sucesión patrimonial por la edad de sus fundadores (mayores de 65 años).

Aunque la muestra final de ocho casos es coherente con la escala de cuatro a diez casos, propuesta por la teoría de desarrollo de estudios (Eisenhardt, 1989), el enfoque que se utiliza se considera desde un punto de vista particular del análisis de casos. No se usan elementos inferenciales para no generar confusión respecto a generalizaciones que no están al alcance del estudio. La relevancia se encuentra en el papel ilustrativo que tienen los casos presentados y las relaciones que se establecen en las proposiciones que se plantean en esta investigación.

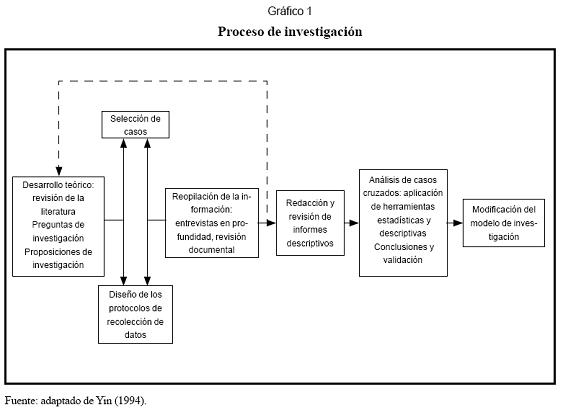

Con el fin de garantizar la validez de los factores se utilizaron fuentes de información diversas (entrevistas, actas, documentos e información pública) y se tuvo especial cuidado en la coherencia de la cadena de acontecimientos, que parte de las preguntas de investigación y llega hasta las conclusiones. La validez externa se obtuvo al ilustrar las diferentes características de los casos. La validez interna se logró con la búsqueda de patrones comunes para aclarar la comprensión del fenómeno y la fiabilidad se consiguió con el protocolo de valoración de los casos frente a cada factor y la aplicación de entrevistas semiestructuradas con el mismo orden y número de preguntas (Gassmann y Keupp, 2007) que guiaron a los investigadores a ideas que inicialmente no habían sido concebidas (Yin, 1994). El proceso de la investigación se describe en el Gráfico 1.

Por otro lado, la revisión de la literatura, el desarrollo teórico y el establecimiento de proposiciones son muy relevantes en el estudio de casos, debido a que estimulan al investigador a formular preguntas, a analizar la teoría y a realizar comparaciones que permiten avanzar en el campo del conocimiento, lo que garantiza una rigurosa explicación del fenómeno de estudio (Strauss y Corbin, 1998).

Posteriormente, los factores del modelo de investigación se evaluaron mediante una escala tipo Likert (1932), cuyo objetivo fundamental es agrupar numéricamente los datos obtenidos con las entrevistas para poder operar con ellos y simplificar el análisis. Una vez valorados los factores de manera individual, se procedió al análisis de casos cruzados, a fin de buscar patrones comunes. Para ello se usaron herramientas descriptivas con estadísticas no paramétricas: coeficiente de correlación de Spearman y análisis de correspondencias múltiples (Hopkins, Hopkins y Glass, 1997).

3. Modelo de investigación

Esta investigación busca responder la siguiente pregunta: ¿cuáles son los factores que más influyen en la selección de un mecanismo de sucesión patrimonial en las empresas familiares colombianas?

Con base en la revisión bibliográfica y la experiencia previa de los autores en el tema, el grupo de investigación estableció y priorizó una lista de factores considerados influyentes en la selección de un mecanismo de sucesión patrimonial adoptado por el fundador. Cada uno de los factores se sometió a discusión hasta llegar, por consenso, al modelo de investigación (Gráfico 2). El análisis del estudio se basa en la influencia de seis factores para seleccionar uno de los cuatro mecanismos clasificados.

4. Mecanismos de sucesión patrimonial

Los mecanismos fueron clasificados en cuatro tipos:

• Intestados: sin planeación de la sucesión por parte del fundador y se ejecutan, a su muerte, por solicitud de los herederos, según lo establece la legislación colombiana.

• Mecanismos simples: de carácter infomal. Responden más a una tradición que a la ley. Es el caso de la entrega de regalos por parte del fundador a miembros de la familia de manera indistinta, pero se conservan de manera informal los ingresos que genera este patrimonio.

• Mecanismos nacionales: denominados de esta forma, porque son de carácter formal y planeados en vida del fundador, como: (1) transferencia de la propiedad, que se reserva el derecho al usufructo durante un tiempo determinado, no mayor a 30 años; (2) testamentos; (3) donaciones; (4) fideicomisos; (5) sociedad en comandita, compuesta por uno o más socios que comparten solidariamente sus responsabilidades sociales y del negocio, y (6) capitalización, mediante la cual el fundador cede o vende una pequeña porción de acciones de la empresa a la familia, para que posteriormente en la Asamblea de Accionistas los nuevos socios minoritarios reinviertan sus utilidades en el negocio, mientras el socio mayoritario las retira. Así, con el tiempo aumenta su participación en el negocio. De esta forma les puede enseñar también a ser propietarios activos.

• Mecanismos internacionales: usados por el fundador bajo el amparo de otra legislación. Vale la pena resaltar que estos mecanismos permiten convertir el patrimonio objeto de la sucesión en un ente autónomo de la familia, aunque sea regulado o controlado por esta. En primer lugar se encuentra el trust (fideicomiso) o fi deicomissum que, a diferencia del pactum fiduciae (Carregal, 1982), que se celebra en vida, fue diseñado con fines sucesorales, de forma que el individuo le entrega al trustee (fideicomisario) la propiedad con la letter of wishes (carta de instrucciones), que puede decir que en vida el settlor (constituyente), o creador de la figura, administrará sus bienes, y el día que falte el trustee repartirá los bienes a los beneficiaries (beneficiarios), según lo establecido. El fideicomiso puede usarse de diversas formas para protegerse de los impuestos legatarios (Leach, 1993). Por el otro lado, se encuentran las fundaciones de interés privado (Asamblea Legislativa de Panamá, 1995), que ofrecen una amplia gama de ventajas para la familia y su empresa. Este tipo de fundaciones cuenta con un patrimonio autónomo donado por el fundador y busca beneficiar a una persona o familia, para cumplir con unos fines establecidos en el acta fundacional. La consecución de estas metas se encomienda al Consejo Fundacional, que se asemeja a una junta directiva. Los fondos destinados o donados a la fundación se separan del capital del fundador para darle independencia a este patrimonio.

5. Factores

Cuando el fundador decide iniciar este proceso, se da lugar a una serie de factores que influyen en la selección de un mecanismo de sucesión patrimonial. A continuación se planean seis proposiciones (Po), en las cuales se agrupan principalmente la selección de los mecanismos nacionales e internacionales, debido a que se considera que pueden facilitar la continuidad de la empresa familiar:

5.1 Educación

Algunos estudios (Lussier, 1995) demuestran que la educación del fundador es una característica útil para predecir el desempeño de la empresa o algunos resultados financieros. En esta investigación aplicamos este concepto al suponer que de la educación -manifiesta en el aprendizaje académico nacional o en el exterior que haya recibido el fundador- depende su habilidad para implantar nuevos mecanismos de sucesión patrimonial. Este aprendizaje es de vital importancia para abrir la mente de los fundadores a nuevas alternativas para el negocio y su futuro.

P1: A mayor educación del fundador, mayor tendencia a escoger un mecanismo de sucesión patrimonial nacional o internacional.

5.2 Experiencia

Según Hoekman (1999), más del 70% de los fundadores de empresas familiares que se encuentran en primera generación no realizan un plan de sucesión. En esta investigación se toman en cuenta las experiencias negativas del fundador respecto a sucesiones ajenas a él o vividas en el interior de su familia como un factor que afecta la elección de un determinado mecanismo.

P2: A mayores experiencias negativas del fundador en sucesiones de la familia o la empresa, mayor tendencia a escoger un mecanismo de sucesión nacional o internacional.

5.3 Criterios

Cuando se decide repartir el patrimonio, se presenta el dilema de a quién heredar qué y en qué proporción. Es en ese momento cuando en la mente del fundador se presentan criterios asociados con su experiencia, con su religión y con sus costumbres. En este estudio se clasificaron a la luz de las prácticas observadas en las empresas familiares centenarias (Ward, 2004) y se distribuyeron según el deseo del fundador de repartir la propiedad en partes iguales o no, y si desea que el patrimonio permanezca unido en la familia o en manos de cada individuo, como se observa en el Gráfico 3:

• Criterio tradicional: en la cultura colombiana el criterio preferido por los fundadores es el llamado tradicional, basado en la distribución de la propiedad, las inversiones y la liquidez a los miembros de la familia por partes iguales y en cabeza de cada persona.

• Criterio intrascendente: este criterio se ha llamado de esta manera debido a que al realizar una distribución desigual y dejar la propiedad de forma personal puede desencadenar conflictos que dificulten la continuidad de la empresa familiar.

• Criterio inusual: llamado así porque se realiza una distribución desigual y deja la propiedad de forma impersonal. Incluye "el mayorazgo", esto es, el derecho del hijo hombre primogénito, que llega a convertirse en el responsable del resto de la familia. Aunque exitoso en las culturas japonesas y catalanas, es visto en Colombia en casos puntuales. Otros casos se dan cuando los fundadores no quieren entregar la empresa a las mujeres (Carlock y Ward, 2001) o cuando hace entrega de acciones a los yernos y no a las hijas (Leach, 1993).

• Criterio trascendente: el fundador prefiere distribuir el patrimonio equitativamente y garantizar los beneficios, pero no el control sobre este, pues lo conserva como un patrimonio impersonal. Esto quiere decir que se lo maneja con una visión de largo plazo y se usa para el bienestar y felicidad de la familia (incluidas las generaciones presentes y futuras), y no para los individuos (Ward, 2004). Este criterio ha sido implantado exitosamente en las dinastías donde los lazos familiares se han fortalecido a través del crecimiento del negocio.

P3: A mayor tendencia del fundador a distribuir la propiedad con criterios trascendentes, mayor es la tendencia a seleccionar un mecanismo de sucesión patrimonial nacional o internacional.

5.4 Seguridad

Las familias que han sido víctimas de situaciones de violencia consideran este factor como prioritario. La selección de un mecanismo se realiza bajo la necesidad de guardar un bajo perfil entre la sociedad, con el fi n de evitar problemas como secuestros, extorsiones y robos sufridos por los miembros de la familia (Gómez-Betancourt, 2005).

P4: A mayor exposición a problemas de seguridad, mayor es la tendencia a seleccionar un mecanismo de sucesión patrimonial nacional o internacional.

5.5 Cultura

En las empresas familiares, la cultura ha llegado a ser primordial en el tema de la sucesión patrimonial. Una cultura libre de trampas familiares permite a la familia mantener las relaciones de confianza a través de una buena comunicación. Las trampas familia-res representan los típicos malos hábitos de las empresas familiares que afectan directamente la cultura de las familias. Por lo tanto, en esta investigación, la cultura se analizó en función de la ausencia de trampas familiares (Gallo, 1995) como: (1) confusión de la propiedad con la capacidad de dirigir una organización, (2) confusión de los fl ujos económicos, (3) confusión de lazos de afecto con lazos contractuales, (4) retraso innecesario de la sucesión, (5) confusión de órganos y procesos de gobierno con órganos y procesos de dirección y (6) creerse inmune a las trampas anteriores.

P5: Una empresa familiar con una cultura libre de trampas familiares presenta una mayor tendencia a seleccionar un mecanismo de sucesión patrimonial nacional o internacional.

5.6 Impuestos

En Colombia, y para el caso puntual de esta investigación, el conocimiento de los montos de dinero que los empresarios familiares deben pagar por las ganancias ocasionales permite al fundador seleccionar determinado mecanismo de sucesión patrimonial.

P6: A mayor conocimiento del fundador sobre los efectos generados por los impuestos de sucesión, mayor es la tendencia a seleccionar un mecanismo de sucesión patrimonial nacional o internacional.

6. Descripción de los casos

A continuación se presenta la descripción de los casos con sus características principales y los factores incluidos en el protocolo de investigación (cuadros 1 a 8).

7. Valoración de los casos

Todos los factores de este estudio de casos los valoró por consenso el grupo de investigación con base en la información recopilada de entrevistas y documentos suministrados por las empresas, como se observa en la sección anterior. El modelo inicial se basó en seis factores explicativos, evaluados mediante la escala Likert [(-2) muy bajo, a (2) muy alto], y en las variables que se van a explicar:

• Educación: el fundador que no cuenta con una formación académica se valora con un (--); si tiene educación primaria y secundaria, con (-); si tiene formación universitaria, con (+), y si tiene especialización o maestría, con (++).

• Experiencia: los fundadores que han tenido experiencias negativas con sucesiones de terceros y que han causado una ruptura en la comunicación familiar son valorados con (++); si han vivido conflictos o desacuerdos temporales, con (+). Cuando el fundador es directamente responsable por el proceso de sucesión, pero no ha tenido problemas familiares se valoró con (-), y si no ha contado con experiencias previas con sucesiones patrimoniales, su valoración será (--).

• Criterios: las empresas familiares longevas (Ward, 2004) se caracterizan por manejar la propiedad como algo impersonal, lo cual es resaltado en este documento como un elemento de la continuidad de la empresa familiar. Otros criterios de transmisión como el mayorazgo se han presentado como mecanismos de longevidad en la empresa familiar como es el caso de Japón y Cataluña (España). Por lo tanto, los criterios intrascendentes son valorados con (--); los tradicionales, con (-); los inusuales con (+); y los trascendentes, con (++).

• Seguridad: cuando una familia ha vivido experiencias violentas y negativas, su relación con el factor seguridad es considerado positivo para esta investigación. Este factor es valorado así: secuestros (++), extorsiones (+), amenazas (-) y el no contar con experiencias con la violencia (--).

• Cultura: una familia que presenta una cultura libre de trampas familiares (Gallo, 1995) se valora con (++); una familia que presente una o dos trampas familiares, con (+); si tiene tres o cuatro trampas, con (-), y si tiene cinco o más, con (--).

• Impuestos: si el fundador ha contado con un conocimiento sobre impuestos de sucesión en ambientes nacionales e internacionales se valora con (++); un conocimiento avanzado en impuestos nacionales, con (+); un bajo conocimiento sobre impuestos nacionales, con (-), y en caso de no tener conocimiento sobre impuestos de sucesión, el fundador obtiene una valoración de (--).

• Mecanismos de sucesión patrimonial: los mecanismos intestados fueron valorados con (--); los mecanismos simples, con (-); los nacionales, con (+), y los internacionales, con (++).

En los cuadros 9a y 9b se incluyen entre paréntesis la valoración asignada a cada uno de los factores, de acuerdo con la escala Likert descrita en la metodología.

8. Relaciones entre variables

Al considerar que las valoraciones asignadas a las respuestas por el grupo investigador son ordinales, se calcularon los coeficientes de correlación de Spearman entre cada uno de los factores contemplados y los mecanismos utilizados (Cuadro 10).

Todas las correlaciones fueron positivas, superiores a 0,6, con excepción de "criterios" (0,393), cuyo coeficiente es netamente menor. Las más importantes fueron las correspondientes a "seguridad" (0,709), "cultura" (0,775) e "impuestos" (0,775). Esto evidencia una relación directa entre las valoraciones dadas a las diferentes variables. Se evidenció que, por lo general, las menores valoraciones en una variable tienden a encontrarse con las menores valoraciones asignadas para los mecanismos de transferencia de la propiedad.

Con el fin de explorar más detalladamente las relaciones encontradas, se aplicó un análisis de correspondencias múltiples. Este realiza una proyección simultánea de las empresas y de las categorías de respuesta en un plano, a fin de buscar que los "perfiles" de respuestas dados por las empresas queden ubicados de manera que se respeten lo máximo posible las diferencias que ellas presentan, y se puede considerar análogo del análisis de componentes principales, pero aplicado a datos cualitativos. De este análisis se tomaron las representaciones gráficas del Gráfico 4, donde se pueden apreciar las proyecciones de las opciones de respuesta de cada una de las ocho variables codificadas como: S para el sector, E para educación, X para experiencias, C para criterios, G para seguridad, K para cultura, I para impuestos y M para mecanismos.

Una comparación de los gráficos 4S y 4M lleva a identificar los cuadrantes del plano como asociados a los mecanismos de transferencia de la siguiente manera:

• Valoración correspondiente a mecanismos nacionales e internacionales. En el Gráfico 4S, el mismo cuadrante contiene las empresas de los sectores químico y distribuidor autorizado, que utilizan estos mecanismos.

• Mecanismos simples representados por las empresas de los sectores de marroquinería y autopartes.

• Mecanismo de transferencia intestado, utilizado por las empresas de los sectores de maquinaria y equipos médicos.

• Mecanismos de capitalización, considerados nacionales simples y utilizado por las empresas de los sectores de calzado y repuestos.

9. Analisis de casos cruzados

Con base en lo anterior se puede inferir que los factores que más afectan la selección de un mecanismo de sucesión patrimonial de las empresas familiares en Colombia son, en su orden, cultura, seguridad e impuestos. A continuación se profundiza en cada uno de ellos.

9.1 Educación

Puede verse en el Gráfico 4E que el mayor nivel educativo del fundador se encuentra asociado a las empresas que utilizan mecanismos nacionales o internacionales. Era de esperarse que el nivel educativo más bajo (bachillerato) correspondiera al mecanismo intestado; pero la presencia de secuestros en una de las empresas de los sectores representados en el cuadrante II parece ser el factor determinante para que esta relación no se diera. Obsérvese que el mismo factor presente en el sector químico, con mayor nivel educativo, llevó al fundador a utilizar mecanismos nacionales e internacionales (trust).

De todas maneras, la observación de izquierda a derecha indica que los mecanismos de mayor complejidad corresponden a los niveles educativos más altos, lo que explica la correlación encontrada. Si bien el coeficiente es intermedio, su fortaleza se encuentra en el nivel de especialización, asociado sin ambigüedad con los mecanismos más elaborados. Así, este resultado se muestra coherente con lo establecido en el planteamiento P1.

9.2 Experiencia

En lo referente a la experiencia de conflictos, se destacan dos situaciones: la inexperiencia y los conflictos temporales, que se encuentran dispersos en empresas que asumen distintos mecanismos, y esta puede tomarse como una explicación de la correlación relativamente débil obtenida. La lectura de izquierda a derecha en el Gráfico 4X muestra que a mayor valoración en experiencias, se encuentran las empresas con mecanismos valorados más alto, sobre todo en los casos extremos, y esto es consecuente con lo expresado en el planteamiento P2.

9.3 Criterios

Una categoría dominante distorsiona la relación entre esta variable y los mecanismos de transferencia patrimonial. La presencia del criterio tradicional en la mitad de las empresas explica la debilidad de su relación, la más baja. Por otra parte, el criterio inusual, considerado poco visto en Colombia, se encuentra en dos de los ocho fundadores; podría ser un criterio emergente, cuya valoración valdría revisarse, por sus referencias positivas en otros países, como se menciona en el documento.

9.4 Seguridad

Sólo los secuestros, como factores existentes en dos empresas que asumen mecanismos muy distintos, hacen disminuir notoriamente la correlación entre estas variables. La explicación natural parece surgir, como se dijo antes, del nivel educativo. Por lo demás, la coherencia de lo observado en el Gráfico 4G con el planteamiento P4 es aceptable.

9.5 Cultura

Como tendencia general, en el Gráfico 4K se encuentra una asociación directa entre la cultura libre de trampas y los mecanismos de transferencia. Si bien la relación no es estrictamente creciente (a mayor valoración en cultura, mayor en mecanismos), el incremento gradual es visible y coherente con P5, aunque no se encontró ninguna empresa libre de trampas. A partir del análisis anterior, la coherencia de lo observado en el Gráfico 4K con el P5 permite decir que los resultados están siendo coherentes con P5.

9.6 Impuestos

Junto con cultura, los impuestos son los factores más altamente correlacionados individualmente con los mecanismos; entre tanto, las tendencias son similares a las comentadas para cultura. A partir del análisis anterior, la coherencia de lo observado en el Gráfico 4I con P6 permite decir que los resultados están siendo coherentes con el planteamiento P6.

10. Otros factores para futuras investigaciones

En el análisis de casos cruzados se encontró que existían otros factores del modelo de investigación inicial que no se tomaron en cuenta (Gráfico 2). El miedo a la muerte, la edad avanzada, el miedo a perder la autoridad y los ingresos económicos futuros para asegurar el bienestar del fundador y de su familia son sólo algunos de los temores que rondan la mente del fundador y que lo previenen de un posible proceso de sucesión patrimonial, que sólo es considerado cuando la unidad y armonía familiar se ve quebrantada. Por lo tanto, existen dos factores adicionales para incluir en futuras investigaciones:

• Aspectos vitales: la salud y la edad son algunas de las variables que influyen en el fundador para tomar la decisión de iniciar el proceso de sucesión (Lansberg, 1999). Por otro lado, enfrentarse a eventos inevitables o inesperados (Sorenson, 2000), como la muerte de alguien cercano o una inhabilidad generada por un accidente, pueden activar la necesidad de planear la sucesión patrimonial.

• Aspectos emocionales: el equilibrio emocional del fundador es elemental para sobrellevar situaciones de transición; si este equilibrio se rompe, se genera ansiedad e incertidumbre entre aquellos que hacen presencia en los subsistemas de la empresa familiar (Gersick, 1991).

Conclusiones

Las siguientes son las principales conclusiones de esta investigación de carácter exploratorio:

• Los resultados encontrados fueron coherentes con el P1 (educación), P2 (experiencia), P4 (seguridad), P5 (cultura) y P6 (impuestos), que son mencionados a continuación:

- A una mayor educación del fundador, mayor tendencia a escoger un mecanismo de sucesión patrimonial nacional o internacional.

- A mayores experiencias negativas del fundador en sucesiones de la familia o la empresa, mayor tendencia a escoger un mecanismo de sucesión nacional o internacional.

- A mayor exposición a problemas de seguridad, mayor es la tendencia a seleccionar un mecanismo de sucesión patrimonial nacional o internacional.

- Una empresa familiar con una cultura libre de trampas familiares presenta una mayor tendencia a seleccionar un mecanismo de sucesión patrimonial nacional o internacional.

- A mayor conocimiento del fundador sobre los efectos generados por los impuestos de sucesión, mayor es la tendencia a seleccionar un mecanismo de sucesión patrimonial nacional o internacional.

• Los resultados encontrados hacen pertinente proponer una investigación basada en una muestra probabilística que permita examinar su validez en un marco poblacional definido.

• El estudio exploratorio realizado da pie para que las proposiciones se planteen como hipótesis que podrían ponerse a prueba en futuras investigaciones.

• El factor cultura es conveniente desglosarlo para identificar la trampa familiar más influyente en el proceso de sucesión patrimonial.

• Con los casos de estudio, el modelo inicial fue modificado con la inclusión de otros factores que deberían ser estudiados con mayor profundidad: aspectos emocionales y vitales del fundador.

• Es recomendable que el Estado colombiano investigue profundamente los efectos de una disminución o eliminación del impuesto de sucesión que, como se ha demostrado en otros países, impacta negativamente en la continuidad de las empresas familiares y en la economía nacional.

• Es recomendable que el gobierno nacional estudie nuevos mecanismos de sucesión que garanticen la confidencialidad de la información patrimonial de las familias, para que esta no pueda ser usada por terceros al margen de la ley.

Es necesario recordar el carácter exploratorio de esta investigación y que, por lo tanto, los resultados obtenidos pueden ser planteados como hipótesis cuya validación empírica requiere un estudio de magnitud estadística importante.

Lista de referencias

1. Aronoff, C. E. (1998). Megatrends in family business. Family Business Review, 11 (3), 181-186. [ Links ]

2. Asamblea Legislativa de Panamá (1995, 12 de junio). Ley 25. [ Links ]

3. Astrachan, J. y Tutterow, R. (1996). The effect of estate taxes on family business: Survey results. Family Business Review, 9 (3), 303-314. [ Links ]

4. Astrachan, J. H. y Shanker, M. (1995). Family businesses in the

5. Ayres, R. (1990). Rough family justice: Equity in family business succession planning. Family Business Review, 3 (1), 3-22. [ Links ]

6. Estate planning for the family-ownedbusiness: It is not really "Mission Impossible". (1996).En C. E. Aronoff, J. L. Ward y J. H. Astrachan (Eds.), Family Business Sourcebook II. (pp. 146151).

7. Bryman, A., Stephens, M., y Campo, C. (1996). The importance of context: Qualitative research and the study of leadership. The Leadership Quarterly, 7 (3), 353-370. [ Links ]

8. Cabrera-Suárez, K. (2005). Leadership transfer and the successor';s development in the family firm. The Leadership Quarterly, 16, 71-96. [ Links ]

9. Carlock, R. y Ward, J. (2001). Strategic planning for the family business: Parallel planning to unify the family and business. Londres: Palgrave. [ Links ]

10. Carregal, M. (1982). El fideicomiso regulación jurídica y posibilidades prácticas. Buenos Aires: Universidad. [ Links ]

11. Christenson, C. (1976). Concepts, theory, and techniques: Proposal for a program of empirical research into the properties of triangles. Decision Sciences, 7, 631-648. [ Links ]

12. Conger, J. A. (1998). Qualitative research as the cornerstone methodology for understanding leadership. The Leadership Quarterly, 9 (1), 107-121. [ Links ]

13. Daníes, R. (2006). Sociedades de familia en Colombia año 2005. Bogotá: Superintendencia de Sociedades. [ Links ]

14. Dyer, W. y Sánchez, M. (1998). Current state of family business: Theory and practice as reflected. Family Business Review, 11 (4), 287-295. [ Links ]

15. Eisenhardt, K. (1989). Building theories from case study research. Academy of Management Review, 14 (4), 532-550. [ Links ]

16. Better stories and better constructs: The case for rigor and comparative logic. (1991). Academy of Management Review, 16 (3), 620-627. [ Links ]

17. Gaitán, A. y Castro, J. D. (2001). Sociedades de familia en Colombia. Bogotá: Superintendencia de Sociedades. [ Links ]

18. Gallo, M. (1995). La empresa familiar: textos y casos. Barcelona: Estudios y Ediciones IESE. [ Links ]

19. Gassmann, O. y Keupp, M. M. (2007). The competitive advantage of early and rapidly internationalizing SMEs in the biotechnology industry: A knowledge-based view. Journal of World Business, 42, 350-366. [ Links ]

20. Gersick, C. (1991). Revolutionary change theories: A multilevel exploration of the punctuated equilibrium paradigm. Academy of Management Review, 16 (1), 10-36. [ Links ]

21. Gómez-Betancourt, G. (2004). Typologies of family business: A conceptual framework based on trust and strategic management. Family Business Casebook Annual 2004, (1), 27-52. [ Links ]

22. ¿Son iguales todas las empresas familiares?: caminos por recorrer. (2005). Madrid: Granica. [ Links ]

23. Greenwald, M. y Associates (1995). MassMutual 1995 family business survey. Springfield, MA: MassMutual. [ Links ]

24. Handler, W. C. (1992). The succession experience of the next generation. Family Business Review, 5, (3), 283-307. [ Links ]

25. Hoekman, D. (1999). Succession planning is must for continued success. Grand Rapids Business Journal, 17 (43), B3-4. [ Links ]

26. Hopkins, K., Hopkins, B. R. y Glass, G. (1997). Estadística básica para las ciencias sociales y del comportamiento (3a ed.). México: Prentice Hall. [ Links ]

27. Keough, J. y Forbes, C. (1991). Family business: Enduring generations of change. Industrial Distribution, 80 (13), 27-36. [ Links ]

28. Klein, S. (2003). Strategic renewal during succession in family firms: How to benefit from the succession process. En P. Poutziouris y L. P. Steier (Eds.), New frontiers in family business research the leadership challenge: Research Forum Proceedings FBN 14 world Conference (pp. 24-27). Lausanne. [ Links ]

29. Kuratko, D., Foss, H. y Vanalst, L. (1994). IRS estate freeze rules: implications for family business succession planning. Family Business Review, 7 (1), 61-71. [ Links ]

30. Lansberg, I. (1999). Succeeding generations: Realizing the dream of families in business. Boston, Massachusetts. Harvard Business School Press, (1), 73-123. [ Links ]

31. Leach, P. (1993). La empresa familiar. Barcelona: Granica. [ Links ]

32. Likert, R. (1932). A technique for the measurement of attitudes. Archives of Psychology, 140, 55. [ Links ]

33. Lussier, R. N. (1995). A non financial business success versus failure prediction model for young firms. Journal of Small Business Management, 33, 8-21. [ Links ]

34. Malhotra, N. K. (1997). Investigación de mercados: un enfoque práctico (2a ed.). México: Prentice-Hall. [ Links ]

35. McCollom, M. (1990). Problems and prospects in clinical research on family firms. Family Business Review, 3 (3), 245-262. [ Links ]

36. Murray, B. (2003). The succession transition process: A longitudinal perspective. Family Business Review, 16 (1), 17-33. [ Links ]

37. O';Bee, G. (1999). Succession planning: Take the quiz. Grand Rapids Business Journals, XVII (34), 9-10. [ Links ]

38. República de Colombia (2005). Decreto 4715 (diciembre 26), por el cual se reajustan los valores absolutos expresados en moneda nacional en las normas relativas a los impuestos sobre la renta y complementarios, patrimonio, gravamen a los movimientos financieros, sobre las ventas, timbre nacional para el año gravable 2006 y se dictan otras disposiciones. Diario Oficial 46.134, 27 de diciembre de 2005. [ Links ]

39. Saposnik, R., Tompkins, J. y Tutterow, R. (1996). Estate taxes and the investment decision in closely held firms. Family Business Review, 9 (3), 315-320. [ Links ]

40. Soldano, P. (1996). Federal Estate and gift taxes: Are they worth the cost? Family Business Review, 9 (3), 295-302. [ Links ]

41. Sorenson, R. L. (2000). Planning for family and financial success in family businesses. Family Business Review, 13 (2), 133-142. [ Links ]

42. Strauss, A. y Corbin, J. (1998). Basics of qualitative research: Techniques and procedures for developing grounded theory. Thousand Oaks: Sage. [ Links ]

43. Wagner, R. E. (1993). Federal transfer taxation: A study in social cost. Costa Mesa, CA: The Center for the Study of Taxation. [ Links ]

44. Ward, J. L. (1987). Keeping the family business healthy: How to plan for continuing growth, profitability, and family leadership. San Francisco: Jossey-Bass. [ Links ]

45. Perpetuating the family business: 50 lessons learned from long lasting, successful families in business. (2004). New York: Palgrave MacMillan. [ Links ]

46. Welsch, J. H. M. (1993). The impact of family ownership and involvement on the process of management succession. Family Business Review, 6, 31-53. [ Links ]

47. Westhead, P. y Cowling, M. (1998). Family firm research: The need for a methodological rethink. Entrepreneurship Theory and Practice, 23 (1), 31-56. [ Links ]

48. Wortman, Jr. (1994). Theoretical foundations for family-owned business: A conceptual and re-search-based paradigm. Family Business Review, 7 (1), 3-27. [ Links ]

49. Yin, R. (1994). Case study research: Design and methods. Beverly Hills, CA: Sage. [ Links ]