Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.17 no.78 Cali Jan./Mar. 2001

INTEGRACIÓN, CRISIS Y OPORTUNIDADES: EL CASO ANDINO

JUAN CARLOS GÓMEZ

Economista, Universidad del Valle. Profesor Universidad Icesi.

I. INTRODUCCIÓN

La Comunidad Andina es una organización subregional constituida por Colombia, Bolivia, Ecuador, Perú y Venezuela. De estos países, Colombia es el segundo miembro más grande después de Venezuela1.

Los principales objetivos de la Comunidad Andina (CAN) son: promover el desarrollo equilibrado y armónico de sus países miembros en condiciones de equidad, acelerar el crecimiento por medio de la integración y la cooperación económica y social, impulsar la participación en el proceso de integración regional, con miras a la formación gradual de un mercado común latinoamericano, y promover un mejoramiento persistente en el nivel de vida de sus habitantes.

Desde que la CAN se restableció (1995) el proceso de integración atravesó por varias etapas: pasando desde la tradicional integración cerrada hacia adentro, donde el modelo de sustitución de importaciones fue el que prevaleció; hasta el actual esquema de regionalismo abierto, que ve el proceso de integración como el medio más adecuado para insertarse mejor dentro del concierto internacional, y el cual ha permitido la liberación del comercio de bienes (actualmente se está avanzando en la liberación del comercio de servicios), la adopción de un arancel externo común (AEC), y la armonización de instrumentos y políticas de comercio exterior y de política económica. Como consecuencia de estos logros el tamaño del comercio entre Colombia y los otros países miembros de la CAN se ha incrementado (particular y notablemente con Venezuela y de una manera no tan evidente, pero importante, con Ecuador), mostrando que la naturaleza de su comercio ha cambiado.

Vale la pena resaltar que esta tendencia andina se ajusta a un proceso de integración moderno que no se rige con principios aislacionistas y que por tanto fomenta economías competitivas. Afortunadamente, la CAN ha encaminado todos sus esfuerzos en esta vía, pues pensar en países autárquicos hoy en día, negaría la realidad mundial en donde las interrelaciones son cada vez más estrechas en todos los ámbitos.

El documento está ordenado como sigue. En la sección II se describen y discuten algunos de los temas macroeconómicos relevantes para mejorar la asignación de recursos dentro del bloque de integración; en la sección III se discuten las reformas aperturistas de política comercial que Colombia debe agilizar con el fin de asegurar mayor competitividad y mejor eficiencia dentro de la región Andina, en la sección IV se describen las alternativas para una mayor integración con el mundo y al interior de la CAN. La sección V muestra algunas de las herramientas para mejorar dicha integración y en la sección VI se presentan las conclusiones.

II. TEMAS MACROECONOMICOS

Todo proceso de integración comercial debe estar estrechamente relacionado con el mantenimiento de la estabilidad macroeconómica interna de cada uno de los países miembros, por tal razón los resultados de una economía sana se reflejan claramente en su apertura al mundo y en la estabilidad de los indicadores económicos fundamentales: tasa de crecimiento, inversión y comercio internacional.

A. Tasa de crecimiento del PIB

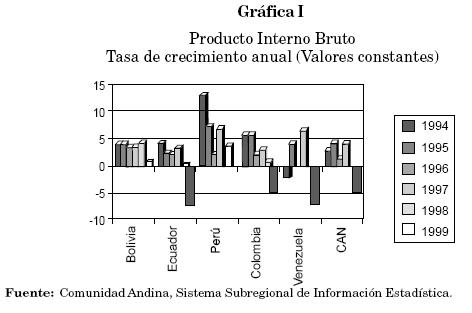

La tasa de crecimiento del PIB real ofrece un panorama global que revela no sólo la magnitud de la CAN como un importante mercado, sino también los éxitos compartidos en la reducción de la inflación e importantes crecimientos de su producto durante la década de los años noventa, a excepción de los años 1998-1999 donde la participación en el crecimiento fue negativa para los principales países miembros a causa de las crisis internas de cada uno de ellos, y profundizadas por los impactos de la crisis internacional que se desencadenó en Asia a mediados de 1997 que terminaron siendo, a la larga, mucho más profundos de lo que consideraron inicialmente todos los analistas. Como consecuencia la región andina como conjunto entró en recesión en el segundo semestre de 1998 y continuó en dicha situación durante todo 1999, alcanzando para este año un decrecimiento de su tasa del PIB del orden del -4.8%: donde Colombia "aportó" - 4,8%, Ecuador -7.3% y Venezuela - 7.2%. Sin embargo, las excepciones a esta tendencia fueron Perú y Bolivia, que experimentaron crecimientos moderados con tasas de 3.8% y 0.8% respectivamente2.

En este punto se destaca Bolivia, que luego de las reformas que llevó a cabo entre 1985 y 1986 pudo entrar desde 1993 en un período de crecimiento muy sostenido. El segundo país con menor variabilidad era Colombia, cuya situación se ha deteriorado marcadamente desde 1998. El resto de los países se han visto sujetos a altos y bajos muy pronunciados, tal como se observa en la Gráfica I.

La variabilidad en la tasa de crecimiento registrada por los países andinos es explicable tanto por las consecuencias de los reajustes que comenzaron a introducir los países para ordenar el modelo de desarrollo como por un contexto, que en el mundo ya comenzaba a caracterizarse como mucho más volátil, especialmente con la expansión e integración de los mercados de capitales.

Por otra parte, el crecimiento de una economía y su sustentabilidad también en buena medida están relacionados con el grado de inversión que los nacionales y extranjeros realizan.

En este orden de ideas, debe existir una relación directa entre un ritmo de inversión alto y crecimiento económico a través de la renovación de los procesos productivos.

B. Inversión

La confianza de los agentes económicos se traduce en las decisiones de inversión, las cuales son observables en tres variables: la formación bruta de capital, que abarca toda la inversión en la economía en un año determinado, el volumen de inversión extranjera, que es muy importante para las economías pequeñas pues trae consigo tecnología avanzada, y la importación de bienes de capital, que por la limitada producción nacional es particularmente relevante para los países andinos.

Por el lado de la formación bruta de capital se puede indicar que no se ha recuperado el ritmo de inversión que tenían las economías andinas en la década de los años ochenta; tal vez por la declinación de la inversión pública, y aunque posiblemente se ha incrementado la inversión privada, no ha sido posible compensar dicha declinación. Ecuador, Venezuela y Bolivia se caracterizan por su preocupante poco nivel de inversión, aunque este último la ha incrementado a finales de los años ochenta, pero aún resulta bajo3. Por último, el volumen de divisas que representa la importación de bienes de capital muestra que existe una estrecha relación con la inversión exterior directa (IED), tal como se verá más adelante. Por el momento se discutirá el comportamiento en los últimos años de la inversión colombiana en el exterior, para luego entrar a discutir la IED en Colombia.

* Inversión colombiana en el exterior

La inversión colombiana muestra un incremento sustancial desde 1995 hacia los países andinos dado por el desarrollo que éstos han tenido en la última década. Llama la atención señalar que Venezuela es el mayor perceptor de inversión colombiana, alcanzando en 1997 un máximo aproximado de 102 millones de dólares; seguido por Ecuador y Perú que en 1999 alcanzaron 39 y 53 millones de dólares respectivamente. Bolivia, por su parte, no ha representado en términos relativos un mercado muy atractivo para Colombia; sin embargo, en el año 1999 se invirtieron ocho millones de dólares, cifra muy alta comparada con la del año inmediatamente anterior que sólo alcanzó 158.000 dólares. Los anteriores resultados se resumen en la Gráfica II que, en términos generales, muestra la tendencia creciente de inversión colombiana en los países miembros de la CAN, alcanzando en conjunto un máximo aproximado de 182 millones de dólares en 1999. Es decir, que Colombia en sólo seis años ha incrementado sus niveles de inversión en aproximadamente 448% y sólo entre 1998 y 1999 la incrementó en aproximadamente 50%.

En conclusión, en este apartado se puede ver cómo la economía colombiana tiende a mejorar su ritmo de inversión con sus socios andinos; política que ha contribuido a recuperar los niveles históricos de las décadas de 1970 y 1980; así como también a generar un ambiente de confianza en las perspectivas futuras de sus socios comerciales. Por tal razón, Colombia junto con Venezuela se sitúan en una posición envidiable desde que se restableció el comercio al interior del bloque, pues esto ha permitido mostrar tanto las ventajas en la reducción de barreras arancelarias, como la construcción de economías más competitivas en el mediano y largo plazo.

* Inversión extranjera en Colombia

Colombia ha venido haciendo enormes esfuerzos por mejorar su clima de inversión con el propósito de atraer flujos de capital extranjero de largo plazo, y de esta manera asegurar transferencia de nuevas tecnologías, modernizar su aparato productivo e incrementar la capacidad de las empresas locales.

Las últimas tres administraciones le han apostado a políticas que les otorgan un tratamiento no discriminatorio a inversionistas nacionales y extranjeros, permitiendo la libre remisión de utilidades y capitales al exterior. Adicionalmente desaparecieron las restricciones sectoriales para la inversión, y con ellas las autorizaciones previas que antes expedía el Gobierno para permitir el ingreso de capitales extranjeros. Así mismo, se garantiza la expropiación de la propiedad privada con compensación.

Como resultado de dichos esfuerzos la inversión extranjera en Colombia registró un importante crecimiento promedio del 39% entre 1991-1999, incluyendo inversión extranjera directa, en portafolio y en sector de hidrocarburos4.

Sin embargo, el país ha venido enfrentando una difícil situación económica y de seguridad que ha repercutido en que las iniciativas de inversión en Colombia sean cada vez más estudiadas por las empresas foráneas. Si bien se vislumbra una recuperación en la ctividad económica del país, lo cierto es que debido a la incertidumbre política, la inestabilidad jurídica, la acción guerrillera y el recrudecimiento de la situación de violencia, la percepción de riesgo-país se ha incrementado entre los inversionistas extranjeros. De acuerdo con los registros del Banco de la República, la inversión extranjera directa alcanzó un total de US$4.382 millones en 1999, es decir, un 7.8 inferior al año anterior (Ver Gráfica III).

Las cifras de inversión extranjera según el país de origen representaron cambios relevantes entre 1995-1999.

Mientras en 1995 Norteamérica representaba el 41% del total, para 1999 esta participación decreció hasta llegar al 23.8%. Por otro lado, los inversionistas provenientes de América Central y las Antillas pasaron del 26% en 1995 al 41% en 1999, desplazando a América del Norte como la región más representativa. Este fenómeno tuvo lugar debido a la canalización de capitales a través de los paraísos fiscales existentes, y a la afluencia de capital del narcotráfico hacia esta región. Europa también aumentó su participación, ocupando el segundo lugar con un significativo 29.4%. No así la región sudamericana (incluida la comunidad andina), que en 1995 alcanzó una participación del 12.3% para declinar hasta 4.22% en 1999 (Ver Gráfica IV). El comportamiento registrado por la IE a partir de 1997 no ha sido tan dinámico como aquel observado durante los seis primeros años de la década de los años noventa. Sin embargo se espera que con el esfuerzo que está haciendo el país por mejorar sus niveles de competitividad, junto con una actividad económica en vía de recuperación, y un proceso de paz en marcha, Colombia presente un crecimiento de las tasas de inversión similar al de mediados de la década pasada.

En cuanto al tema que nos ocupa, la CAN en términos de inversión extranjera en Colombia muestra unas fluctuaciones asimétricas que no permiten determinar una tendencia clara en su comportamiento. Por ejemplo (véase Gráfica, V), en el año 1995 la Comunidad Andina invirtió en Colombia cerca de 160 millones de dólares; mientras que en 1998 sólo alcanzó cinco millones de dólares; sin embargo, para el año 1999 la inversión creció a una tasa muy alta, alcanzando los 77 millones de dólares. Cabe anotar que Venezuela y Ecuador respectivamente son los mayores socios andinos que colocan sus flujos de capital en el país, de una forma tal que entre ambos llegan a representar el 95% del total de la IED y en portafolio. Por otra parte, Bolivia y Perú no juegan un papel muy representativo como países inversores aunque Perú en 1999 tuvo un repunte importante cercano a 16 millones de dólares, comparado con el año anterior donde este país afrontó una desinversión cercana a los 59.000 dólares.

La asimetría de los flujos de inversión en Colombia por parte de los socios andinos queda demostrada al revisar los datos acumulados al mes de abril de 2000, que según el Banco de la República para Venezuela alcanza sólo los 2.3 millones de dólares; mientras que Ecuador muestra una tendencia negativa de -17 millones de dólares.

En conclusión, es evidente que en términos de IED Colombia debe trabajar de la mano con los países miembros del bloque, para alcanzar un proceso firme de inversión, y de forma unilateral hacer esfuerzos para lograr el mantenimiento de una política estable que brinde confianza a los socios comerciales y al resto del mundo, reflejando como resultado una economía sana y fuerte.

C. Comercio internacional

El comercio interregional durante la década de los años noventa ha sido particularmente dinámico, especialmente en lo que se refiere al comercio de manufacturas, en general se ha dado un proceso de apertura comercial en donde las importaciones colombianas de bienes se han incrementado en 4% del PIB en promedio desde los países andinos (Ver Gráfica VI)5. La marcada tendencia a la apertura de mercados en todos los países andinos verifica el abandono del modelo de sustitución de importaciones. Las industrias locales que pudieron sobrevivir lo han hecho volviéndose más eficientes y competitivas; provocando importantes reasignaciones de recursos al interior de cada economía.

El otro efecto de la apertura es para las exportaciones, donde menores aranceles y restricciones a la importación de insumos y bienes de capital, eventualmente, deberán conducir al desarrollo de exportaciones no tradicionales. Efectivamente, analizando la evolución de las exportaciones de la CAN, se llega a la conclusión de que la mayor fuente de dinamismo de las mismas surge del comercio interandino y que en particular las exportaciones manufactureras al interior de la subregión han crecido a tasas muy elevadas. De esta manera, mientras las exportaciones interandinas en general han crecido a una tasa del 23% promedio anual, las exportaciones de manufacturas lo han hecho a una tasa anual del 27% entre el 90-976. Mientras que las exportaciones desde Colombia a la Comunidad Andina crecieron a una tasa inferior al 7% promedio anual en el período 94-99 (Ver Gráfica VII)7.

Las exportaciones intracomunitarias de manufactura se han desarrollado más vigorosamente entre Ecuador y Venezuela. Las exportaciones peruanas y bolivarianas han mostrado un menor dinamismo relativo, aunque también en estos países se observa que el comercio intrarregional tiene un mayor dinamismo que el extraregional. Así pues, resulta muy importante fomentar esta clase de comercio ya que contribuye a dar un paso trascendental en el desarrollo del sector exportador competitivo mundial.

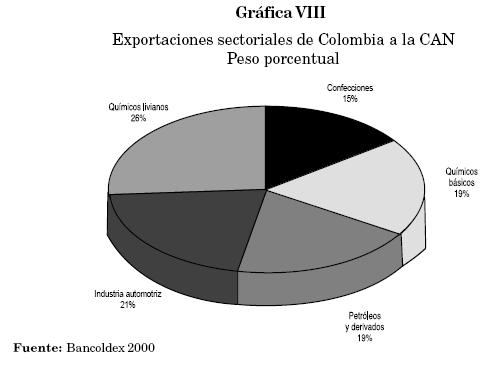

Con estas cifras se puede aseverar sin temor a equívocos que el comercio interandino ha cobrado una relevancia no esperada. En el caso específico de Colombia sus exportaciones sectoriales con el bloque andino se concentran en la comercialización de bienes como químicos livianos, industria automotriz, confecciones, entre otros, que se muestran en la Gráfica VIII con sus respectivos pesos porcentuales.

La apertura comercial colombiana con el bloque ha traído en los últimos años una reducción en el margen de cobertura de las exportaciones frente a las importaciones, es decir, un deterioro marcado en la balanza comercial pero aún siendo favorable en términos comerciales, salvo en el año 1999 donde Colombia alcanzó un superávit de aproximadamente 80 millones de dólares (Ver Gráfico IX)8.

Este síntoma económico ha tenido implicaciones directas en el resultado de la cuenta corriente de la balanza de pagos y su viabilidad en el largo plazo está condicionada a generar mayores exportaciones mediante la adaptación y conversión del sector exportador al mercado internacional, es decir, en el incremento de la competitividad de este sector.

Para alcanzar dicho objetivo se requiere, como se señaló anteriormente, lograr y preservar el equilibrio macroeconómico en cada país; a través del desarrollo de una agenda de política de armonización macroeconómica que reconozca las externalidades que la estabilidad de un país tiene para con sus vecinos.

Una vez realizado el esbozo general acerca de la integración de la comunidad andina, se hace necesario particularizar y apreciar la posición de Colombia frente a este esquema de integración En este orden de ideas, se empieza con las reformas adoptadas en cuanto a la política comercial, luego se discutirán las alternativas de integración, principalmente hacia el mundo a través de la CAN, como herramienta de perspectiva empresarial, y por último se analizan los retos para alcanzar una mejor integración9.

III. REFORMAS APERTURISTAS DE POLITICA COMERCIAL

A. Reformas al régimen comercial

Con la apertura económica Colombia agilizó un programa de liberalización de cuatro años (1991-1994) a sólo 18 meses. Tales reformas cambiaron un régimen comercial proteccionista por uno de libre comercio. Dentro de las reformas más destacadas se encuentran:

- Transformación de un régimen que dependía de restricciones cuantitativas (RC) a uno basado en aranceles (reemplazo de la licencia previa (RC) del 60% de las posiciones arancelarias a 2.5% en sólo dos años)10.

- El nivel promedio de aranceles nominales cayó del 27% al 11.8% en dos años. Mientras que las tasas promedio de protección efectiva cayeron del 66.9% al 34% en el primer trimestre de 199111.

- La retaliación en contra de las exportaciones causada por el proteccionismo a las importaciones cayó del 48% al 62% entre 1983- 1990 a un rango entre el 24% y el 16% en el período 1991-199312.

- Por el lado de las exportaciones, muchos de los subsidios existentes fueron reducidos (Plan Vallejo, CERT, etc.).

- Finalmente en 1995 Colombia adoptó el AEC de la CAN con cuatro niveles arancelarios: 5%, 10%, 15% y 20%. Sin embargo, existen excepciones al AEC, principalmente en agricultura y vehículos automotores, los cuales tienen tarifas por encima del techo del AEC.

B. Reformas al régimen cambiario

- Este régimen fue modificado de uno de Crawling Peg a otro que podría llamarse régimen de flotación con banda. Esta nueva herramienta dio a las autoridades la discreción para mover la tasa de cambio. La reforma al régimen cambiario esencialmente removió las restricciones cambiarias sobre la cuenta corriente.

- El Banco de la República fue el encargado de preservar el poder adquisitivo de la moneda nacional. Después de la liberalización del régimen cambiario en 1991, hubo grandes flujos de capital hacia Colombia que apreciaron la tasa de cambio real. Para contrarrestar esta tendencia, Colombia adoptó una banda amplia de 14% en 1994, que reemplazó el sistema de Crawling Peg. Luego, con la crisis mexicana (1994), asiática (1997) y rusa (1998) se hizo necesario modificar el régimen cambiario otra vez en 1998 para ampliar la banda cambiaria del 14% al 20%. Esto puso el peso del ajuste sobre los precios más que sobre las cantidades. Finalmente en septiembre de 1999 se adoptó el sistema de flotación, sin bandas, pero con la posibilidad de que el Banco de la República intervenga cuando lo crea necesario, con el fin de sustentar el valor del peso.

C. Reformas a las instituciones que formulan política comercial

- La formulación de la política comercial fue encargada a una sola entidad (Ministerio de Comercio Exterior) con el propósito de darle apoyo a la continuidad del régimen de libre comercio, que centralizó la formulación de la política de comercio exterior para reflejar los intereses nacionales.

- Las funciones de asignación comercial y cambiaria fueron separadas, lo que llevó al tratamiento de la política comercial como instrumento separado y no como uno para alcanzar metas macroeconómicos.

- El monopolio de las importaciones agrícolas del Idema y las compras del Estado fueron eliminados.

- Colombia adoptó legislación antidumping y salvaguardias.

Tanto en términos generales como en términos de flujos comerciales la reforma al régimen fue exitosa, pues no se dieron las consecuencias lamentables que los críticos de la liberalización habían predicho; en el sentido que la respuesta a la demanda de importación fue más bien rezagada y moderada (debido tal vez a la devaluación del peso).

Sin embargo, y pese a las reformas efectuadas, siguen existiendo algunas barreras que perjudican el funcionamiento armónico de la Comunidad Andina, y que deben ser analizadas para evitar que se profundicen las crisis internas y de esta forma no entorpecer el proceso de integración. Las principales barreras son:

- El AEC que oscila entre el 5% y el 20% sigue siendo una alta tasa de protección efectiva para Colombia, situación que debe replantearse, pues uno de los objetivos de cualquier proceso de integración es mantener los intereses proteccionistas a raya; por ejemplo, en el sector de la agricultura, la protección efectiva bien pudo haberse incrementado en vez de haber disminuido, después de las reformas.

- La protección a la agricultura sigue siendo alta. Durante el período 1985-1990, previo a la apertura, los bienes importables agrícolas tenían una tasa de protección efectiva de 31.5%. Esta se incrementó levemente a 32.5% en 1991-1992 después de la introducción de las bandas de precios agrícolas en 199113. Por otra parte, algunos de los bienes agrícolas exportables también recibieron protección creciente. De esta forma la tasa efectiva de protección decreció con la apertura y luego aumentó como resultado de las bandas de precios y otras medidas.

- Dado que los otros miembros de la CAN tienen acceso libre de aranceles al mercado colombiano, existen tarifas arancelarias diferenciales para los mismos bienes con las cuatro bandas del AEC. Es decir, un bien puede aplicar dos tarifas arancelarias distintas en dos países diferentes. Por lo tanto, un bien puede ser enviado por una tercera parte a través de un país miembro usando una tasa arancelaria preferencial más baja para ganar ventaja en el mercado colombiano. Por el momento son las reglas de origen el instrumento disponible para prevenir la triangulación que hace rentable las importaciones de bienes desde terceros países, pero el problema de estas reglas es que pueden ser entendidas como un tipo de restricción cuantitativa (RC). Por esta razón en 1999 se impusieron nuevas barreras al comercio entre Colombia y Venezuela, dada la insistencia de este último en que sus camiones sean usados para transportar los bienes al pasar la frontera desde Colombia.

- Mientras las importaciones sujetas a licencias han sido reducidas, ciertos ítems de importación han recibido mayor protección de la sugerida por la aplicación del AEC. Este es el caso de los vehículos automotores que tienen una tarifa arancelaria del 35% comparada con el 20% que es el techo del AEC.

IV. ALTERNATIVAS DE INTEGRACIÓN

El sendero de la integración y la liberalización comercial no es directo ni simple. Como se ha observado en los últimos años, la presencia de crisis internas ha generado cambios de liderazgo entre Colombia, Ecuador y Venezuela. Por tal razón las dificultades macroeconómicas actuales de estos países no deberán afectar la visión de largo plazo de moverse hacia una mayor integración con la Comunidad Andina y utilizar ésta como un escalón para una mayor integración con el mundo, de esta forma se deben buscar oportunidades de negocios teniendo en cuenta la perspectiva empresarial del nuevo siglo y su integración en tiempos de crisis.

En este orden de ideas, se puede advertir que un proceso de integración en general implica aumentar el acceso de bienes extranjeros al mercado doméstico debido a la reducción de las barreras al comercio; es decir, que para que haya integración regional debe haber intercambio de preferencias. Colombia se ha movido a partir de 1991 haciendo intercambio de preferencias en diversos acuerdos comerciales.

Actualmente Colombia enfrenta diferentes alternativas para alcanzar una mayor integración y por ende nuevas opciones empresariales de negocios. Dentro de las más representativas están la integración con el resto del mundo y obviamente lograr una mayor integración al interior de la Comunidad Andina.

A. Integracion con el resto del mundo

El objetivo principal de Colombia en términos de política comercial es lograr una integración sostenida con el resto del mundo, y así se manifestó de forma explícita en 1991 cuando aceleró su proceso de liberalización comercial unilateral. Este proceso integracionista de principios de década condujo también a que Colombia participara de la ronda de Uruguay y a que se ratificara el acuerdo de Marrakesh en diciembre de 1994, constituyéndose así en miembro fundador de la Organización Mundial del Comercio (OMC) en abril de 1995. Dicho acuerdo sometió a Colombia a las provisiones de la OMC que incorpora al artículo XXIV del GATT con respecto a la integración regional. Tal artículo establece que la creación de un acuerdo regional de comercio no debe ocasionar un aumento en la protección en contra de terceros países y que un acuerdo de este tipo debe ser de carácter general y no para un sector específico. En este sentido, las alternativas de integración de Colombia también están sujetas a las disciplinas de la OMC, que están supeditadas a las reglas multilaterales como la no discriminación, liberalidad y conductas de política comercial reguladas. De esta forma todos los acuerdos comerciales que Colombia tiene actualmente, y los que está considerando realizar en el futuro, deben ser consistentes con las reglas de la OMC. Sin embargo, cabe aclarar que la consistencia con las reglas de la OMC no es necesaria ni suficiente para reducir la protección.

En este sentido, cada país miembro de cualquier proceso de integración debe tener una visión placista fomentada por una fuerte credibilidad en el desarrollo de un sector exportador competitivo y de un sector importador en donde los intereses proteccionistas no sean el obstáculo para generar alianzas estratégicas que creen oportunidades en las debilidades de aquellos países que aún defienden políticas excluyentes.

Ahora bien, en términos de los resultados de comercio reales, la integración de Colombia con el mundo fue efectiva o la más rápida para cualquier continente durante el período 1991-1993, alcanzando un índice de apertura que se incrementó en cerca de 6%14. Estados Unidos y la Unión Europea (UE) siguen siendo los socios más grandes para las importaciones, como resultado obvio de las significativas diferencias en la dotación de recursos de esos países con Colombia y de su gran tamaño.

B. Integración con la comunidad andina

Varios aspectos de la CAN son dignos de atención para considerar las alternativas y retos de Colombia en materia de integración.

- El AEC fue adoptado en 1995 con diferentes tasas de convergencia para Bolivia y Ecuador respecto a Venezuela y Colombia; por tal razón para este año (2000) las excepciones permitidas a todos los países deben ser eliminadas. Por ejemplo: para mediados de 1999 Colombia y Venezuela tenían sólo cerca de 83 ítems en la lista de excepciones comparados con las 230 que tenían en 1995. Tales excepciones están concentradas en agricultura, materias primas y bienes de capital.

- Dentro de los alcances de un mercado común, es importante fomentar, además de la movilidad de bienes y servicios, la movilidad de los factores de producción al interior del grupo.

- Las reglas de origen común deben satisfacer dos restricciones diferentes: tarifas arancelarias aplican para bienes de terceros países y 30% y 50% del valor FOB de bienes exportados debe originarse al interior del grupo. Estas reglas difieren según cada tratado mientras son aplicadas de manera común al interior de cada acuerdo.

- Existen medidas comunes sobre subsidios, derechos compensatorios y antidumping en la legislación de la CAN, pero no han sido puestas en práctica todavía a nivel comunitario. En consecuencia, diferentes medidas sobre derechos compensatorios y antidumping son aplicadas a las importaciones desde fuera de la Comunidad Andina.

La CAN tiene como objetivo la adopción de un mercado común completamente maduro para este año15. La evidencia de la creciente integración al interior de la CAN es fuerte. Durante el período 1990-1998, las importaciones al interior de la CAN crecieron 15% al año. Esta es la muestra más clara del fuerte efecto de la integración en el continente latinoamericano, y tal vez el registro más rápido para cualquier grupo comercial alcanzado principalmente por la eliminación de la mayoría de las barreras comerciales.

La discusión anterior muestra las diferentes consideraciones estratégicas que aplican para las dos principales alternativas de integración donde se describe la magnitud del comercio de Colombia con cada acuerdo de integración. Con estos antecedentes se pasan a analizar los temas y metas en materia de integración.

V. TEMAS Y METAS DE INTEGRACION

Colombia debe llevar a cabo reformas futuras en el contexto de alternativas de integración. La meta real para el país es cómo desarrollar los puntos atrás mencionados buscando sus intereses políticos de construir vínculos más estrechos con otros países de América Latina, pero sin dejar a un lado sus obligaciones en materia de reformas unilaterales, como reducir la protección para integrarse con el resto del mundo.

Tales metas están encaminadas a la necesidad del país de luchar en tres frentes:

A. Reducir protección

El tema más importante es reducir más la protección, a través de la disminución del nivel del AEC y el número de bandas. Lo ideal sería un arancel uniforme bajo, pues como es sabido, reducir la protección en general es la mejor forma de bajar la probabilidad de desviación del comercio al interior de un acuerdo de integración. En esta vía, las excepciones al AEC en agricultura y automotores son sustancialmente medidas proteccionistas. Por lo tanto, sería más eficiente usar un mecanismo de salvaguardia como el que se ha utilizado últimamente en el caso de las importaciones de azúcar desde Venezuela.

Como Colombia es el virtual líder de la CAN, puede tomar la iniciativa de reducir la protección al interior del bloque; esto, como se dijo antes, limitaría la desviación del comercio y haría a la CAN más competitiva internacionalmente y aseguraría la vinculación al ALCA, como es el caso de Chile con su protección uniforme y baja.

B. Política macroeconómica

Cualquier posibilidad de integración debe estar sujeta a la estabilidad macroeconómica. Inestabilidad macroeconómica como los déficit en cuenta corriente insostenibles, inflación, desempleo o su combinación atentan contra los regímenes de libre comercio. Así, una amenaza importante para la estabilidad macroeconómica podría estar relacionada con los acuerdos comerciales regionales mismos. Por ejemplo, cuando las relaciones comerciales son forjadas con países más propensos a la inestabilidad macroeconómica, esa inestabilidad puede transmitirse hacia o desde Colombia por el simple hecho de aumentar el comercio con esos países. Desde mediados de los años noventa, la inestabilidad macroeconómica de Venezuela fue una amenaza para la estabilidad macroeconómica de Colombia a través de las devaluaciones del Bolívar que ocasionaron cambios en las estructuras de costos relativos. Colombia misma, a finales de los años noventa, ha sido acosada por profundos desequilibrios macroeconómicos (desbalances en sus cuentas fiscales y balanza de pagos, desempleo e inestabilidad financiera) que condujo a experimentar una caída del PIB después de cerca de setenta años. El riesgo de transmisión de inestabilidad en precios relativos y productivos es más alto cuando hay libre comercio entre los países.

Dada la realidad de esta problemática el punto esencial a tratar es el mejoramiento de la inconsistencia del libre comercio al anterior de la región y la ausencia de coordinación macroeconómica. "Posiblemente si se lograse que las políticas macroeconómicas sean coordinadas entre los países andinos, tal vez a través de un Banco Central actuando como un líder en virtud de un acuerdo común que compense inflación y empleo, entonces los choques de tasa de cambio que surjan de los países socios puedan ser minimizados o, incluso, evitados"16. En términos generales la meta consiste en alcanzar la estabilidad macroeconómica de todos los países, para así restaurar el crecimiento del producto y por ende un mayor bienestar para todos sus ciudadanos.

C. Implementando preferencias

Todos los acuerdos comerciales están basados en preferencias. Ellas son el modus operandi de los acuerdos regionales que dan a los miembros una ventaja de costos sobre aquellos que están fuera del acuerdo. El problema de ellas es que también llevan a la desviación del comercio. Colombia como miembro de la Aladi, provee preferencias desde dos esquemas específicos: Preferencia Arancelaria Regional (PAR) y los Acuerdos de Alcance Parcial (AAP). El resultado final de estos acuerdos es crear sistemas de preferencias diferentes, los cuales crean una enorme carga administrativa y oportunidades para la búsqueda de rentas por parte de los funcionarios aduaneros (ineficiencias). Estas diferencias preferenciales limitan la competencia y actúan como barreras comerciales. Adicionalmente, al interior de la CAN misma, las tasas arancelarias diferentes y las tasas de convergencia al AEC de Ecuador y Bolivia hacen que las preferencias cambien a través del tiempo.

Para enfrentar esta situación, la meta de política comercial es hacer el intercambio de preferencias GATTplus; es decir, que tanto las autoridades colombianas como las de sus socios miembros de la CAN harían bien en reconsiderar las cargas administrativas y simplificar el sistema, con el fin de adoptar reglas de origen uniforme y programas arancelarios más simples.

VI. CONCLUSIONES

Este documento ha considerado algunos de los aspectos más importantes del proceso de integración andina, pasando desde la descripción de los principales indicadores macroeconómicos hasta abordar temas como el proceso que han tenido a la fecha de hoy las reformas comerciales unilaterales; las alternativas de integración con el mundo y en la Comunidad Andina; y la agenda restante de reformas que a futuro se deben consolidar para alcanzar una mejor integración.

Todos los temas que se han discutido a lo largo de este estudio tienen como finalidad primordial demostrar que la Comunidad Andina puede llegar a ser un escalón para una mayor integración con el mundo, en donde cada uno de los puntos analizados no es alternativa mutuamente excluyente pues implica diferentes vías y trabajos estratégicos de equipo que fortalezcan la integración andina, y de paso incrementen la competitividad y el bienestar de toda la población.

Así las cosas, los principales retos para alcanzar una mejor integración, generar oportunidades, y por qué no... superar las crisis actuales de los países miembros, se relacionan con: a) reducir más la protección bajando el arancel externo común (AEC); b) asegurar que las preferencias y reglas de origen sean las mismas para todos los países con el fin de evitar la desviación del comercio; c) armonizar reglas y prácticas comerciales al interior de la CAN; y por último, y tal vez el reto más importante es lograr y preservar el equilibrio macroeconómico interno en cada uno de los socios andinos a través del desarrollo de una agenda de política de armonización macroeconómica que ayude a resguardar un régimen comercial liberal.

De esta manera es posible que en un futuro no muy lejano se logre la transformación completa de los sectores productivos a sectores modernos, eficientes y competitivos sobre los cuales se puede construir un desarrollo económico equitativo y sostenible para todos los países miembros de la CAN.

NOTAS AL PIE DE PÁGINA

1. La Comunidad Andina (CAN) aporta el 23% de creación de producto de toda Sudamérica, del cual Colombia tiene una participación del 7%, solo superada por Venezuela, que alcanza el 8% y en donde los otros países miembros aportan en una menor proporción. CAN, Secretaría General. Sistema Subregional de Información Estadística. Mayo de 2000.

2. Fuente: Comunidad Andina, Secretaría General. Sistema Subregional de Información Estadística. Mayo de 2000.

3. Fuente: Estadísticas macroeconómicas y sociales. "La evolución de las economías andinas y su competitividad ". Secretaría General de la CAN. Septiembre de 1999.

4. Fuente: Ministerio de Comercio Exterior. Sección estadísticas. Enero de 2000.

5. Estadísticas. "Indicadores de la Comunidad Andina". Secretaría General de la CAN. Mayo de 2000.

6. Fondo Latinoamericano de Reservas (FLAR). "Armonización de políticas macroeconómicas en la CAN: Algunas cuantificaciones preliminares". Cartagena de Indias. Mayo de 1999.

7. Ibid. "Indicadores...". Mayo de 2000.

8. Ibid. "Indicadores...". Mayo de 2000.

9. Para realizar este análisis se toma como referencia un estudio de Sarath Rajaparitana, académica de American Enterprise Institute, publicado en Coyuntura. Vol. 30. No. 1. Marzo de 2000.

10. ASAD Alam y Sarath RAJAPARITANA. "Trade Policy Reform in Latin America and the Caribean in the 1980´s". Finance and Development, Vol:30(2), Septiembre de 1993.

11. TORRES, Luis Alfonso, "La Reforma del Régimen de Comercio y la Apertura Económica". Reformas Económicas. Encuentro Economía. Julio de 1994.

12. Ibid. TORRES (1994).

13. VALDÉS, Alberto, "Surveillance of Agricultural Price and Trade Policy in Selected Latin American Countries". World Banck. Abril 8 de 1996.

14. PRIMO Braga Carlos, Julio NOGUÉS, Sarath RAJAPARITANA, "Latin America and the Caribbean in the World Economy: Progress, and Risks of Reversal". Septiembre de 1995.

15. Según la modificación del Acuerdo de Cartagena realizada el 7 de marzo de 1996.

16. RAJAPARITANA, Sarath "Colombia y el Grupo Andino". Coyuntura Económica Fedesarrollo. Vol. 30, No. 1, Marzo de 2000.