Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

1. Introducción

La incertidumbre ocasionada por la COVID-19 ha provocado importantes desafíos para las empresas familiares (De Massis et al., 2020). Estas empresas son la figura de estructura económica más habitual en el mundo (Firfiray y Gómez-Mejía, 2021); son participantes económicos y actores de recuperación en cualquier sociedad (Mahto et al., 2022), además de contribuir en la expansión de grandes empresas (Herrera y de las Heras-Rosas, 2020). Por tanto, el ambiente dinámico existente insta a que las empresas ajusten sus modelos de negocio para obtener nuevas formas de ventajas competitivas (Weimann et al., 2020). Existe una atracción creciente en explicar la actuación estratégica de las empresas familiares empleando el modelo de riqueza socioemocional (SEW) ( J. Chen y Liu, 2022). Aunque este tema ha sido examinado en una gran cantidad de literatura sobre empresas familiares, la mayoría de los trabajos siguen abordando este constructo de forma teórica (Gómez-Mejía y Herrero, 2022). La aplicación de este modelo ha conllevado progresos significativos en las empresas familiares desde que se propuso en el año 2007 (Contreras y Jabri, 2021)

La empresa familiar es un concepto extenso en el cual se superponen múltiples elementos, campos y sus propias influencias (Bujan, 2020). Dado que la literatura vigente enfatiza que las empresas familiares tienen propósitos no económicos, que buscan el progreso del SEW (Ferrari, 2020), sobre todo los propietarios familiares procuran salvaguardar y desarrollar sus relaciones socioemocionales (Christensen-Salem et al., 2021), que están vinculadas con valores acordes al honor, la confidencia y la rectitud (Jurásek et al., 2021). Por esto, el SEW se emplea para entender de mejor manera el rol de las emociones en las empresas familiares (Heinonen y Ljunggren, 2020) y la influencia que ejerce la familia en el desarrollo de la empresa (Miroshnychenko et al., 2021).

Debido a la relevancia creciente de los temas mencionados anteriormente, se requiere una revisión de literatura que contribuya a una mejor comprensión de su evolución y que además determine cuáles son las revistas, autores y países más relevantes en esta área. De igual modo, se identificaron algunas revisiones previas sobre empresas familiares, por ejemplo, Calabrò et al. (2019) realizaron una revisión sistemática de 118 artículos de revistas relacionadas con la innovación en empresas familiares; Martínez-Alonso et al. (2018) efectuaron revisión bibliográfica sistemática de 25 artículos sobre la innovación tecnológica y el SEW y Araya-Castillo et al. (2021) realizaron un análisis bibliométrico de la literatura sobre empresas familiares, de su desarrollo y evolución.

Alayo et al. (2021) estudiaron la internacionalización de empresas familiares a través de diferentes análisis, incluido el análisis de copalabras y rendimiento bibliométrico; Xi et al. (2015) elaboraron un análisis de prácticamente la mayoría de los artículos existentes vinculados con empresas familiares; Casprini et al. (2020) presentaron un análisis bibliométrico y una revisión bibliográfica de la internacionalización de compañías familiares; Hernández-Linares y López-Fernández (2018) hicieron una revisión sistemática y un análisis sobre la alineación empresarial y las empresas familiares; Pindado y Requejo (2015) llevaron a cabo un estudio del sistema de gerencia de la empresa familiar; Fries et al. (2021) , un estudio de la literatura sobre liderazgo en las empresas familiares y Chen y Liu (2022) formularon un metaanálisis del vínculo entre la empresa familiar y el desempeño social corporativo. En la literatura reciente, no se detectaron revisiones bibliométricas ni análisis de datos que reconocieran las nuevas tendencias sobre el tema. Por tanto, la presente investigación tuvo como objetivo un mapeo científico de investigación a nivel mundial sobre riqueza socioemocional, el cual se comprende como un enfoque que contribuye a la gestión de las empresas familiares.

De acuerdo con lo anterior, para el desarrollo de este trabajo se realizó una revisión de forma sistemática sobre la bibliografía relacionada con las empresas familiares y el SEW, a través del empleo de técnicas y herramientas bibliométricas de la producción existente en las bases de datos Web of Science (WoS) y Scopus, empleando el software de Bibliometrix y la herramienta R. Luego, a partir de la teoría de grafos, se edificó sobre el tema una red social que llevó a la identificación de los clúster de cada una de las corrientes emergentes en este campo.

El documento está conformado por cinco secciones. Luego de esta introducción, se presenta la aproximación teórica del tema. La metodología utilizada para la selección, búsqueda y posterior procesamiento de los artículos se presenta en la tercera sección. En la cuarta se expone el análisis bibliométrico y la red social sobre el tema tratado, y en la quinta se exponen las conclusiones, contribuciones, limitaciones y recomendaciones para futuros trabajos académicos relacionados con las empresas familiares y la riqueza socioemocional.

2. Aproximación teórica

La intervención de la familia en la empresa era una distinción de las empresas no familiares, pero la literatura seguía teniendo problemas en definir la em-presa familiar (Chua et al., 1999). En la primera editorial de Family Business Review, Lansberg et al. (1988) se preguntó ¿qué es una empresa familiar? La pregunta seguía apareciendo dado que la conceptualización de em-presa familiar era amplia (Family Firm Institute, 1992) y continuaban las ambigüedades en cuanto a su definición (Upton et al., 1993). Miller (1967) y Handler (1989) están de acuerdo en que la intervención de la familia en la gestión es lo que hace a la empresa familiar diferente.

Para entender el origen de las teorías se debe reflexionar acerca del papel de las empresas familiares en el desarrollo económico, dado que aportan entre el 70 y el 90% del PIB mundial anual y entre el 50 y el 80% del crecimiento del empleo en gran parte de los países del mundo (International Family Enterprise Research Academy [IFERA], 2003). A pesar de su universalidad y prominencia a nivel mundial, la empresa familiar constituye un campo relativamente nuevo y en desarrollo en el orbe académico (Litz et al., 2012), de allí que en los últimos diez años se han elaborado estudios de gran influencia sobre la empresa familiar e importantes revistas de negocios están publicando trabajos acerca de ellas. Sin embargo, este campo sigue siendo poco estudiado (Astrachan, 2010), principalmente debido a que las empresas familiares tienen un comportamiento distinto al de las empresas no familiares. (Astrachan, 2010; Benavides-Velasco et al., 2013; Chrisman et al., 2010).

Gómez-Mejía et al. (2011) hicieron un categórico llamado a los investigadores de la familia para que elaboraran nuevas teorías que aprovechen el ambiente singular de la investigación de la empresa familiar con el fin de captar legitimidad académica en este campo. Si bien se han hecho algunos intentos (Carney, 2005; Gedajlovic y Carney, 2010; Lubatkin et al., 2007; Schulze et al., 2003), ninguno ha captado la suficiente atención para volverse el marco predominante. Berrone et al. (2012) argumentan en su artículo que la perspectiva del SEW tiene la posibilidad de tornarse en una perspectiva dominante de la empresa familiar, dado que está fuertemente relacionada con los riesgos diferenciales, toma en cuenta los atributos no financieros y contempla tanto los efectos positivos como los negativos de los atributos no económicos.

El SEW es un modelo basado en la teoría de la agencia conductual (Wiseman y Gómez-Mejía, 1998) que busca representar el valor emocional que la familia ha invertido en la empresa (Berrone et al., 2010; Gómez-Mejía et al., 2007). Este modelo se centra en cuantificar y valorar el compromiso afectivo y emocional que los miembros de la familia han dedicado a la organización empresarial. y tiene como premisa que los integrantes de la familia gestionan las empresas de forma que logren aumentar y preservar los beneficios económicos y sociales que adquieren de su participación en la empresa. Por esto, los encargados de tomar las decisiones familiares pueden poner en riesgo el éxito financiero de las empresas con tal de amplificar o preservar su SEW (Gómez-Mejía et al., 2007).

Berrone et al. (2012) soportaron la teoría SEW en cinco dimensiones conocidas como FIBER: (F) interés de control e influencia de la familia sobre la empresa, (I) identificación de la familia con la empresa, (B) nexos sociales de la familia como resultado de su asociación con la empresa, (E) afecto de la familia como resultado de la empresa y (R) ajuste de los vínculos familiares por el legado dinástico en firme. Esta última dimensión también es tratada por varios autores, para quienes denota la intervención de hijos(as) en el gobierno corporativo, además, el deseo del propietario de tener un control de la compañía por medio de la sucesión generacional (Chrisman, Chua, Pearson, et al., 2012; Chua et al., 1999). La combinación de estos rasgos explica la preocupación tanto de los fundadores de las empresas familiares como de los investigadores (Chua et al., 2003) sobre el papel central de la dinastía generacional en la teoría familiar (Chua et al., 1999; Lim et al., 2010).

Según Berrone et al. (2010) y Cennamo et al. (2012) , en los primeros inicios de investigación, la SEW se apreciaba como un estímulo que permite desarrollar el desem-peño social en la empresa familiar, pero investigaciones recientes muestran que la SEW puede suponer un arma de doble filo que deja ver tanto su lado brillante como oscuro (Cruz et al., 2014; Kellermanns et al., 2012; Kim et al., 2017). Por ejemplo, el deseo que tienen las familias de preservar una buena imagen de la empresa las hace más proclives a cumplir con sus obligaciones ambientales (Kim et al., 2017). De igual modo, debido a la preocupación por mantener la estabilidad financiera y preservar la riqueza familiar mediante la responsabilidad financiera en los diferentes legados generacionales, es menos factible que este tipo de empresas invierta en la protección del medio ambiente, dado que consideran este tipo de inversiones como un costo neto (Kim et al., 2017).

Mientras tanto, Memili et al. (2018) se fundamentan en el modelo SEW con el fin de expandir un modelo teórico sobre los resultados negativos directos que tiene la propiedad familiar en la implementación de prácticas sostenibles. Por su parte, otros autores como Marqués et al. (2014) se basaron también en la teoría de la administración y la SEW para indagar por los fundamentos de la responsabilidad social corporativa en la empresa familiares y examinar si el nivel de entrega tiene un fundamento en los valores. Finalmente, diversos autores han señalado la escasez de investigaciones sobre responsabilidad social corporativa (Berrone et al., 2010; Debicki et al., 2009).

Estudios seminales sobre este tema enseñaron las características divergentes entre las empresas familiares y las no familiares en relación con sus actividades de responsabilidad social (Craig y Dibrell, 2006; Graafland et al., 2004). Estos estudios se enfocaron en argumentar que las empresas familiares están más dispuestas a comportarse de manera ética debido a razones de reputación, identidad e imagen (Dyer et al., 2006). De las investigaciones sobre Responsabilidad Social Corporativo (RSC), solo unos cuantos estudios han demostrado que los negocios familiares en menor proporción son menos responsables que las otras empresas no familiares (Morck y Yeung, 2003); objetan, además, que las empresas familiares puedan tener rasgos egoístas y que solo están enfocadas en velar por sus intereses personales.

3. Metodología

La investigación se efectuó mediante el concepto de science mapping, que implica herramientas ciencio-métricas e indicadores para observar la estructura intelectual, tendencias y patrones sobre determinada área de conocimiento ( C. Chen, 2017; Leydesdorff, 1987; Noyons et al., 1999). También se tomaron distintos métodos, los cuales usualmente están relacionados con la gestión y las organizaciones (Zupic y Čater, 2015): análisis de coocurrencia de términos claves (Callon et al., 1983), análisis de citaciones de documentos (Small, 1973) y análisis de cocitaciones entre autores (C. Chen, 1999; White y McCain, 1998). De igual modo, se usaron métodos para visualizar redes (Herman et al., 2000), métricas e indicadores de impacto, incluyendo recuento de citas, (Garfield, 1955) y por último se incluyó el índice h (Hirsch, 2005).

3.1 Selección de datos

Mediante la combinación de los resultados obtenidos de la búsqueda en Scopus y WoS, se realiza la fusión de los resultados, y se eliminan los registros duplicados, de esta manera contar con una fuente confiable para realizar este análisis, los resultados de la búsqueda se pueden ver en la tabla 1. Se utilizan estas bases de datos ya que son reconocidas como las bases de datos principales a nivel mundial (Martín-Martín et al., 2018; Pranckutė, 2021). El uso combinado de estas dos bases permite tener un panorama más exacto del conocimiento en una determinada área (Echchakoui, 2020; Zhu y Liu, 2020). Los términos que se usaron para la búsqueda fueron ("socioemotional wealth" OR "sew") AND ("family firm*" OR "family business*" OR "family enterprise*"), teniendo como referencia las investigaciones que relacionan estos términos en su título, resumen o palabras clave. Dicha consulta dio como resultado 1159 registros en WoS y 454 en Scopus (fecha de consulta 07/04/2022), de los cuales, después de ser contrastados, se obtuvieron 299 datos duplicados para consolidar un total de 1314 registros. Para efectuar el análisis y visualización de los datos se usaron las herramientas Bibliometrix (Aria y Cuccurullo, 2017) y Gephi (Mathieu et al., 2009).

Tabla 1 Lineamientos de exploración.

| Bases de datos | Web of Science | Scopus |

|---|---|---|

| Términos de búsqueda | (“socioemotional wealth" OR "sew" ) AND ( "family firm*" OR "family business*" OR "family enterprise*" ) | |

| Criterio | Título, resumen y palabras clave | |

| Periodo de tiempo | 2010-2022 | |

| Resultados | 1159 | 454 |

| Duplicados | 299 | |

| Resultado Total | 1314 |

Fuente: elaboración propia.

La primera herramienta (versión 3.1) se utilizó para el análisis bibliométrico, específicamente la librería biblioshiny (https://cran.r-project.org/web/packages/bibliometrix/index.html). Dado que se puede trabajar con varias bases de datos, posee múltiples empleos analíticos y sus aplicaciones son diversas, entre ellas, citación de documentos, análisis de coocurrencia de palabras, red de colaboración entre autores y análisis de cocitaciones (Aria et al., 2020). Además, ha sido adoptada y aceptada en distintos estudios (Derviş, 2020; Di Vaio et al., 2021; Duque et al., 2020; Homolak et al., 2020; Mogollón et al., 2022; Queiroz et al., 2020; Ramos et al., 2021; Rodríguez et al., 2022; Trejos et al., 2021), lo que le otorga credibilidad para ser utilizada en mapeos científicos.

La herramienta Gephi (versión 0.9.4) sirve para el análisis de redes, dado que a partir de ella se puede visualizar de manera pormenorizada cómo se relacionan los distintos componentes de la red de cocitaciones; además, permite conocer los indicadores de cada elemento que la conforma. Esta herramienta es usada en analogía con los estudios anteriores (Donato, 2017; Donthu et al., 2020; Duque, Trejos et al., 2021; Duque y Ortiz, 2022; Hoyos et al., 2022, 2023; Jacomy et al., 2014; Meier, 2020; Restrepo et al., 2023; Robledo et al., 2022, 2023).

De acuerdo con el modelo de clúster de Blondel et al. (2008) , se fracciona la red. Dicha técnica permite clasificar los documentos por grupos mediante un análisis de citaciones, lo que conduce a establecer los temas principales de investigación en este campo (C. Chen, 2017). Luego, a los documentos que conforman cada clúster se les calculan métricas de relación e impacto, como lo es el Indegree (Wallis, 2007), el Betweenness Centrality (Freeman, 1977) y el PageRank (Page et al., 1999). Este último permite establecer cuáles son los documentos más relevantes de cada uno de los grupos identificados, tomando en cuenta la cantidad de citaciones que obtiene por otros documentos que son citados de manera frecuente (Ding et al., 2009; Yan et al., 2010). En seguida, se efectúa una minería de texto en el programa R mediante el paquete WordCloud (Ohri, 2012); se toma de cada clúster las palabras clave y los títulos de cada trabajo, para después generar las nubes de palabras que permiten identificar de forma más fácil los temas que componen cada clúster. Este diseño metodológico ha sido empleado por otros estudios (Castellanos et al., 2022; Clavijo-Tapia et al., 2021; Díez et al., 2022; Duque, Meza, et al., 2021; Duque y Duque, 2022; Giraldo et al., 2022; Torres et al., 2021).

4. Resultados

4.1 Desarrollo del análisis bibliométrico

En este apartado, se efectúa el análisis correspondiente de la producción científica existente en Scopus y WoS de manera bibliométrica a partir del 2010 hasta el 2022.

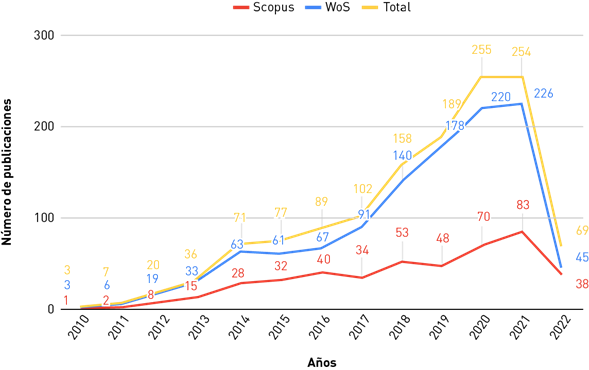

Se registró un total de 1314 trabajos y se resalta que este total se estableció por medio de la exclusión de los registros repetidos. De acuerdo con la figura 1, se evidencia un aumento sostenido en la producción de registros sobre el tema, con una tasa del 47,59% anual de crecimiento; además, se encuentra que la mayoría de los artículos se elaboraron en los últimos seis años, con un total de 1027 publicaciones en este periodo. Estos resultados denotan la creciente conciencia de la colectividad tanto académica como científica sobre el tema en los últimos años.

En la tabla 2, se presenta el análisis de los diez países que tienen mayor número de publicaciones sobre empresas familiares y SEW. Estados Unidos encabeza la lista con el 26,4% de la cifra total de publicaciones, seguido por España con el 18,5% e Italia con el 18%. De acuerdo con los datos anteriores, se observa que poco menos de un tercio de las publicaciones provienen de Estados Unidos; además, una parte importante de las publicaciones procede de cuatro países europeos (España, Italia, Alemania e Inglaterra), lo que equivale a más de la mitad de la producción, que suma el 61,2 % de las publicaciones. Si se contaran las publicaciones de Francia, Suiza y Bélgica, se llegaría a un 78,5%, lo que confirma que el continente europeo es el que más producción tiene. Por último, cabe destacar que del continente asiático se encuentran únicamente publicaciones de China con el 8,8% del total de publicaciones.

Tabla 2 Artículos por país.

| País/Región | Número de publicaciones | |||

| Scopus | WoS | Total | % del Total | |

| Estados Unidos | 133 | 314 | 347 | 26,4% |

| España | 95 | 212 | 243 | 18,5% |

| Italia | 72 | 212 | 237 | 18,0% |

| Alemania | 66 | 155 | 175 | 13,3% |

| Inglaterra | 40 | 137 | 150 | 11,4% |

| Canadá | 41 | 127 | 140 | 10,7% |

| China | 28 | 108 | 115 | 8,8% |

| Francia | 26 | 85 | 93 | 7,1% |

| Suiza | 20 | 64 | 68 | 5,2% |

| Bélgica | 21 | 61 | 66 | 5,0% |

Fuente: elaboración propia.

También se indican los diez investigadores que tienen mayor número de artículos (ver tabla 3) y la relación tanto de la cantidad de citas como del índice h. Dicho índice es usado para calcular la productividad científica de cada uno de los investigadores (Hirsch, 2005). De acuerdo con la tabla 3, el autor en primer lugar en número de publicaciones es Alfredo De Massis de la Free University of Bozen-Bolzano, pero el autor que tiene mayor cuantía de citaciones es Danny Miller (autor con el índice h más alto). Finalmente, se destaca que el segundo autor con más citas sobre el tema es Luis R Gómez-Mejía, pero no cuenta con numerosos artículos publicados y ocupa el octavo lugar en la tabla.

Tabla 3 Producción por autores.

| Autor | WoS | Scopus | Total publicaciones | ||||

|---|---|---|---|---|---|---|---|

| # Publicaciones | Índice h | Citaciones | # Publicaciones | Índice h | Citaciones | ||

| De Massis, Alfredo | 53 | 41 | 5208 | 13 | 46 | 6773 | 56 |

| Kellermanns, Franz | 31 | 46 | 7536 | 14 | 51 | 9637 | 32 |

| Calabrò, Andrea | 28 | 22 | 1982 | 15 | 24 | 2483 | 32 |

| Chrisman, James J. | 28 | 49 | 10129 | 13 | 59 | 13837 | 31 |

| Miller, Danny | 24 | 74 | 24378 | 8 | 75 | 25749 | 26 |

| Kammerlander, Nadine | 19 | 8 | 199 | 4 | 19 | 1676 | 22 |

| Kotlar, Josip | 19 | 24 | 2161 | 7 | 26 | 2683 | 21 |

| Gómez-Mejía, Luis R. | 17 | 51 | 15199 | 15 | 52 | 16507 | 18 |

| Minichilli, Alessandro | 16 | 24 | 1814 | 7 | 25 | 2155 | 18 |

| Chirico, Francesco | 17 | 25 | 2125 | 5 | 27 | 2605 | 17 |

Fuente: elaboración propia.

Por otra parte, se destacan las diez revistas que contienen la mayor suma de escritos divulgados acerca del tema de empresas familiares y riqueza socioemocional (ver tabla 4). En el primer cuartil en ambas bases de datos, se aprecia que el Journal of Family Business Strategy del Reino Unido tiene el mayor número de publicaciones: 126; en segundo lugar, Family Business Review, de origen estadounidense, tiene 109 y, en tercer lugar, Entrepreneurship Theory and Practice tiene 70 publicaciones. Las demás revistas, en el caso de Scopus, se mantienen en el primer cuartil, contrario a WoS, base en la que sí varían entre los cuartiles Q2, Q3 y Q1.

Tabla 4 Producción.

| Nombre | WoS | Scopus | Total publicaciones | ||||

|---|---|---|---|---|---|---|---|

| # Publicaciones | Cuartil | JCI | # Publicaciones | Cuartil | SRJ | ||

| Journal of Family Business Strategy | 119 | Q1 | 1,37 | 40 | Q1 | 1,56 | 126 |

| Family Business Review | 103 | Q1 | 1,67 | 36 | Q1 | 2,95 | 109 |

| Entrepreneurship Theory and Practice | 68 | Q1 | 2,86 | 25 | Q1 | 5,37 | 70 |

| Journal of Family Business Management | 54 | Q3 | 0,62 | 17 | Q1 | 0,52 | 61 |

| Sustainability | 38 | Q3 | 0,56 | 13 | Q1 | 0,61 | 39 |

| Journal of Business Research | 33 | Q1 | 1,87 | 14 | Q1 | 2,05 | 37 |

| Journal of Business Ethics | 23 | Q1 | 2,09 | 7 | Q1 | 2,21 | 25 |

| International Entrepreneurship and Management Journal | 23 | Q1 | 1,39 | 10 | Q1 | 1,34 | 23 |

| Review of Managerial Science | 19 | Q2 | 1,19 | 7 | Q1 | 1,43 | 23 |

| Corporate Governance an International Review | 17 | Q2 | 0,83 | 7 | Q1 | 0,87 | 17 |

Fuente: elaboración propia.

Por último, se aprecian las principales afiliaciones de las publicaciones, las universidades que tienen el mayor número de publicaciones son Lancaster University: 60 (ver tabla 5), al igual que la Mississippi State University, seguida de la University of North Carolina, que tiene 58. Continúan la Whu Otto Beisheim Sch Management con 56, la University of Alberta con 53 y la Free University of Bozen Bolzano con 52. Estas dos últimas son las afiliaciones institucionales de los autores de mayor citación y producción respectivamente.

Tabla 5 Afiliación.

| Institución | Publicaciones | |||

|---|---|---|---|---|

| Scopus | WoS | Total publicaciones | País | |

| Lancaster University | 3 | 63 | 60 | Inglaterra |

| Mississippi State University | 24 | 53 | 60 | Estados Unidos |

| University of North Carolina | nr | 58 | 58 | Estados Unidos |

| Whu Otto Beisheim Sch Management | 19 | 51 | 56 | Alemania |

| University of Alberta | 17 | 48 | 53 | Canadá |

| Free University of Bozen Bolzano | 12 | 51 | 52 | Italia |

| Jonkoping University | nr | 40 | 40 | Suecia |

| Witten Herdecke University | 18 | 32 | 38 | Alemania |

| Bocconi University | 13 | 30 | 34 | Italia |

| Zhejiang University | 3 | 33 | 33 | China |

Fuente: elaboración propia.

De acuerdo con los resultados, las universidades europeas son las que registran mayor número de publicaciones en empresas familiares y riqueza socio-emocional (280), seguidas de las de Norteamérica (Canadá y Estados Unidos) con 171 publicaciones y solo una universidad asiática (China), que registra 33 publicaciones.

En la figura 2, se muestra la red de cocitaciones y de colaboración de autores. Las dos imágenes se elaboraron a través de la herramienta Bibliometrix. Cada autor se representa con un nodo, de los cuales se seleccionaron los 20 más citados. El tamaño que se le asigne al autor depende del número de publicaciones que posea.

De acuerdo con la figura 2A, que hace referencia a cocitaciones, uno de los autores más relevantes es Luis R. Gómez-Mejía de la Arizona State University de Estados Unidos, investigador y docente reconocido por temas so-bre la gestión de recursos humanos y otras disciplinas como ciencias económicas, psicología y sociología. Entre sus contribuciones más importantes se encuentran algunos artículos catalogados como seminales en el tema de interés (Berrone et al., 2012; Cennamo et al., 2012; Gómez-Mejía et al., 2007). En la misma red de cocitaciones, también se destaca James J. Chrisman de la Mississippi State University de Estados Unidos, con relevantes investigaciones (Chrisman, Chua, Steier, et al., 2012; 2018; Patel y Chrisman, 2014). Por último, el tercer autor calificado como precursor en el área es Pascual Berrone, con importantes aportaciones (Berrone et al., 2010; 2012; Cruz et al., 2014).

De acuerdo con la figura 2B, es decir, la colaboración entre autores, se constata la conformación de cuatro grupos de trabajo, el principal de ellos conformado por Alfredo De Massis, Andrea Calabrò, Josip Kotlar y Sascha Kraus. Tres de los cuatro integrantes están situados entre los primeros diez que poseen más publicaciones en el campo (ver tabla 3). Esto evidencia que la cooperación entre investigadores produce una repercusión superior en su rendimiento (Lee y Bozeman, 2005).

En la figura 3 se muestra, en primer lugar, la red de colaboración entre países (3A). Para definir las rutas de cooperación entre países, cada nodo selecciona a los países que incluyan como mínimo tres conexiones entre ellos. El grupo más representativo de cooperación está conformado por Estados Unidos, Canadá y China, y se aprecia el fuerte vínculo de cooperación entre los países de Italia y Reino Unido. Estos grupos con vínculo más estrecho en términos de cooperación son los que obtienen un mayor número e impacto en sus publicaciones. A partir de la segunda red (3B), correspondiente a la coocurrencia de palabras, que se realiza con base en las keywords plus de cada artículo, se identificaron dos agrupaciones principales, una conformada por conceptos como socioemotional wealth, performance, ownership, management; y la otra integrada por términos como corporate governance, firm performance, entrepreneurial orientation.

4.2 Análisis de red

Este apartado hace referencia a la red de cocitación de los documentos, formada por 12.650 nodos, que son la derivación de la extracción de las fuentes citadas por las 1613 publicaciones consultadas en Scopus. En la figura 4, se exhiben cuatro clústeres fundamentales que en conjunto agrupan el 86% de las referencias de la red, las cuales se detallan como clúster 1 (estrategias corporativas 33,63%), clúster 2 (innovación y administración del conocimiento 22,59%), clúster 3 (gestión financiera y desempeño del gobierno corporativo 20,1%) y clúster 4 (internacionalización 11,75%).

4.2.1 Clúster 1: estrategias corporativas

El primer clúster se centra en estudiar la relación entre SEW y las estrategias de las empresas, a partir de aspectos socioemocionales como el honor, la confidencia, la rectitud y la imagen familiar. Este tipo de estrategias se dividen en conservadoras y otras de carácter más arriesgado como la inversión en Investigación y Desarrollo (I+D). Combs et al. (2022) mencionan que las empresas de carácter familiar toman diversas acciones estratégicas con base en su deseo de crecer como empresas y de preservar la riqueza socioemocional. De acuerdo con la teoría SEW, este es el factor clave para la toma de decisiones estratégicas, diferente de la práctica de decisión de las no familiares (Wang et al., 2022). Sin embargo, investigaciones más actuales han sugerido preocupaciones sobre SEW, dado que lleva a las empresas a seguir estrategias orientadas al control y no enfocadas en el largo plazo (Gómez-Mejía et al., 2007; Gómez-Mejía et al., 2010). Otros autores, que se valen de lógicas de arraigo social y administración (Breton-Miller et al., 2011; D. Miller et al., 2011), han manifestado que, entre mayor sea la participación de la familia, mayor será la adopción de estrategias conservadoras, y que solo las empresas que tienen un fundador único parecen tener los comportamientos estratégicos más prudentes que se podrían esperar (Otero-González et al., 2022).

Miller y Le Breton-Miller (2014) enmarcan la riqueza socioemocional en la teoría del emprendimiento, para analizar cómo las estrategias conservadoras se utilizan para mantener el control familiar, lo que genera así una innovación inadecuada por la poca capacidad gerencial. Wang et al. (2022) mencionan cómo los impactos de la participación de la familia en las estrategias afines con inversiones en I+D dependen, en gran medida, de las compensaciones que se hagan entre pérdidas y ganancias de SEW, que pueden ser muy distintas dependiendo del tipo de industria en la que se encuentren.

Estas empresas prefieren el modo de inversión a largo plazo que transmita la posesión de un patrimonio familiar estable y sus valores tradicionales, para ser merecedoras de confianza, lo cual impacta el desempeño organizacional (Zellweger et al., 2012). Las empresas familiares tienden a preferir un enfoque de inversión a largo plazo que refleje la posesión de un patrimonio familiar estable y sus valores tradicionales. Esto les permite ganarse la confianza de los demás y tiene un impacto significativo en el desempeño organizacional (Zellweger et al., 2012). Varios estudios han destacado la importancia de los activos intangibles relacionados con la reputación familiar, ya que tienen un efecto indirecto positivo en la capacidad de las empresas para obtener apalancamiento financiero (Camisón et al., 2022). Por tanto, los propietarios y gerentes tienden a comportarse como administradores de carácter proactivo y que siguen estrategias estables a lo largo del tiempo, estrategias que repercuten tanto en la familia como en la empresa (Chrisman y Patel, 2012).

El análisis de forma conjunta de las decisiones estratégicas y financieras puede tener una base en el estudio de las imperfecciones que tienen los mercados reales en los que compite la compañía y en los mercados financieros de los cuales consigue su capital (Neff, 2003). Este tipo de decisiones perjudica debido a costos de agencia determinados por las prácticas de divulgación de información, los activos tanto tangibles como intangibles, las inversiones y las peculiaridades de las empresas, procedentes de la propiedad familiar (Camisón et al., 2022).

4.2.2 Clúster 2: innovación y administración del conocimiento

Un número creciente de investigación indica cómo las empresas familiares logran consolidar las ventajas competitivas (Bratnicka-Myśliwiec et al., 2019) a través de los miembros que afectan los procesos de las interacciones con el CEO de la empresa: la innovación y la internacionalización, la centralización frente a la delegación y la profesionalización (Chrisman et al., 2016); además del crecimiento de la educación financiera más fuerte en la segunda generación (Diéguez-Soto et al., 2022).

Sin embargo, las intenciones de innovación de las empresas familiares son contingencias importantes que deben tenerse en cuenta al formular decisiones de inversión en innovación (Migliori et al., 2020). Por ejemplo, De Massis et al. (2015) encuentran que las empresas familiares prefieren las inversiones en innovación que tengan un bajo nivel de incertidumbre en el mercado; toman esas decisiones con el fin de prescindir de un alto consumo de los recursos familiares y prefieren proyectos que estén afianzados por motivaciones relativas a la demanda; de allí que la innovación tecnológica es tratada de forma diferente a como se hace en las no familiares (La Porta et al., 1998). Las empresas familiares acuden cada vez más a la innovación tecnológica para impulsar sus ventajas competitivas y sobrellevar situaciones económicas (Gudmundson et al., 1999), y es la participación familiar la que determina los gastos en I+D, productos nuevos y actividades de liderazgo en el desarrollo de los próximos productos (Bigliardi y Galati, 2018).

Dado que la gestión del conocimiento influye en el desempeño y en la gestión de los recursos humanos (Zaim et al., 2022), las firmas familiares acoplan lo socio-emocional como mecanismo de aprendizaje (Barros-Contreras et al., 2022). Estos conocimientos y habilidades especializadas son las que proporcionan una creación de valor superior a la empresa familiar y el éxito en el largo plazo (Duarte-Alonso et al., 2018). Otro punto importante de las empresas familiares es que los hijos de los fundadores son involucrados e integrados de forma temprana en la empresa (Schlömer-Laufen y Rauch, 2022), con el objetivo de que sean capaces de desarrollar nuevas habilidades de aprendizaje únicas y que sean difíciles de copiar (Barros-Contreras et al., 2022); además, que contribuyan a una cultura familiar y a crear políticas de arraigo como principales promotores del desarrollo y continuidad del legado familiar (Martínez-Sanchis et al., 2022).

4.2.3 Clúster 3: gestión financiera y desempeño del gobierno corporativo

Este clúster explora el desempeño organizacional y cómo la propiedad y la gestión influyen en el modo como se ejecuta el gobierno corporativo. Algunos estudios han propuesto que la gestión familiar es la causante de un mal rendimiento; otros afirman que la gestión familiar elimina algunos de los problemas de agencia y también estimula la administración. Por tanto, se argumenta que los directores ejecutivos familiares tendrán un mejor desempeño en em-presas pequeñas que en empresas grandes que tengan una propiedad más dispersa ( D. Miller et al., 2013). Si bien existe una clara separación entre propiedad y gestión, no se hace tan evidente, por eso es más factible que las empresas con mayor antigüedad estén controladas por la familia, lo que disipa la constatación que la dispersión de la propiedad es solo cuestión de tiempo para que suceda (Claessens et al., 2000).

La separación de la propiedad de la gestión a menudo se muestra en dos paradigmas sobre la forma de llevar el gobierno corporativo: el paradigma anglosajón, que se centra en el conflicto que existe entre los accionistas y el gerente, y el paradigma del conflicto entre los grandes y los pequeños accionistas (Burkart et al., 2002). La mayoría de las economías de mercado que se encuentran en una etapa avanzada han resuelto el problema del gobierno corporativo al menos de forma razonable, pues se han asegurado flujos de capital a las empresas (Shleifer y Vishny, 1996).

De acuerdo con Godlewski y Le (2022) , las empresa familiares están influenciadas por diversos factores, uno de esos factores es el impacto del costo de la financiación de la deuda, lo que da como resultado que las empresas familiares pagan un costo de deuda considerablemente más alto (margen del préstamo). Otro factor se evidencia en las empresas familiares que son más grandes y longevas, las cuales tienden a realizar mayores inversiones y, por lo tanto, son menos líquidas, dado que la inversión en activos tangibles y el apalancamiento afectan de manera negativa en el desempeño financiero, mientras que la longevidad y rotación de activos lo hacen de manera positiva y significativa (Santos et al., 2022).

Otros autores como Sekerci et al. (2022) muestran que las expectativas de los inversionistas externos sobre el comportamiento auténtico y legítimo de las empresas de tipo familiar pueden ser diferentes de las expectativas que se tienen con respecto a las empresas que no son familiares. Además, se muestra que, desde una perspectiva de agencia, la visión negativa en cuanto al desempeño ambiental de las empresas conformadas por la familia prevalece sobre la visión positiva (Miroshnychenko et al., 2022).

4.2.4 Clúster 4: internacionalización

Este clúster enfatiza la relación que existe entre la internacionalización y el desempeño que tendría la empresa, no solo en el nivel financiero, sino también en el cambio de directivos y enfoques de las empresas familiares. Muñoz-Bullón y Sánchez-Bueno (2012) examinaron el efecto moderador que tiene la familia sobre la relación que existe entre las estrategias de diversificación. Las empresas que optan por globalizarse deberían contar con líderes que no pertenezcan a la familia, dado que la internacionalización requiere de un talento gerencial que a menudo no se encuentra dentro de la familia (Banalieva y Eddleston, 2011). Por ende, los gerentes externos juegan un rol moderador para acentuar las preferencias de los propietarios, cuando están profundamente impulsadas por los objetivos vinculados a la familia (Pongelli et al., 2016). La participación de no familiares en los cargos directivos aminora la relación negativa que existe entre el desempeño y el enfoque global de la empresa (Bauweraerts et al., 2022). Tradicionalmente, las empresas familiares han debido con-centrar la dirección en los integrantes de la familia con el fin de delimitar el control de sus empresas (Gallo y Sveen, 1991; Gómez-Mejía et al., 2010; Jones et al., 2008), de allí que tengan un comportamiento reacio a expandirse hacía nuevos mercados (Muñoz-Bullón y Sánchez-Bueno, 2012), por ello prefieren menos la diversificación (Gómez-Mejía et al., 2010; Jones et al., 2008). Esta última requiere de recursos financieros extras, experiencia ajena a la empresa familiar, talento gerencial y una coordinación superior dentro de la firma, además de estrategias que permitan un adecuado desempeño (Fernández y Nieto, 2006; Gómez-Mejía et al., 2010; Thomsen y Pedersen, 2000).

La teoría muestra que el desempeño de la empresa en un comienzo es positivo, pero de forma eventual se estabiliza y cuando la diversificación aumenta se vuelve negativo (Hitt et al., 1997), por esto se sugiere que las empresas que ya están establecidas deben procurar equilibrar su explotación y exploración de actividades para lograr un desempeño superior (Uotila et al., 2009). Aparicio et al. (2021) enfatizan en que la internacionalización y el gobierno corporativo son temas de interés en las empresas familiares; sin embargo, son menos propensas a sustituir sus actividades comerciales con actividades en el extranjero; además, están predispuestas a retirar recursos para impulsar el crecimiento interno (Zona et al., 2022).

Si bien la internacionalización es una estrategia de crecimiento empresarial eficaz, puede ser particularmente retador dadas sus características asociadas con la administración familiar y propiedad, que crea un ambiente único para la toma de decisiones (Graves et al., 2022). También es más factible que las empresas gestionadas por familias procedan como “estadísticos intuitivos”, valiéndose de los resultados de internacionalización de sus pares de la industria para determinar cuándo internacionalizarse (Mazzelli et al., 2022). Igualmente, la participación de la familia puede actuar como moderador en la orientación empresarial internacional de la empresa (Caputo et al., 2022).

5. Conclusiones

A pesar de que se han realizado diversas revisiones sobre las empresas familiares y la riqueza socioemocional, no se ha llevado a cabo un análisis bibliométrico ni la creación de una red para identificar de manera adecuada los trabajos, países, instituciones y autores que poseen más influencia sobre el tema; tampoco se han abordado corrientes actuales de investigación.

En esta investigación también se examinó cuáles son las revistas con mayores publicaciones sobre el tema, lo que dio como resultado que la revista Journal of Family Business Strategy del Reino Unido, con 126 publicaciones, es la que ocupa la primera posición. De igual modo, las universidades Lancaster University y Mississippi State University son las instituciones con mayor e igual número de publicaciones sobre empresas familiares y riqueza socioemocional (60).

En el análisis de cocitaciones se evidencia que Alfredo De Massis de la Free University of Bozen-Bolzano es el autor con el mayor número de publicaciones, y Danny Miller es el autor que tiene mayor número de citaciones (autor con el índice h más alto). En cuanto a los países con más publicaciones, a la cabeza se encuentra Estados Unidos, con el 26,4%; los autores más relevante sobre el tema son Luis R. Gómez-Mejía y James J.Chrisman de la Mississippi State University de Estados Unidos y, por último, otro autor calificado como precursor en el área es Pascual Berrone, con importantes aportaciones.

Este trabajo descubre cuatro corrientes: la primera es la estrategia corporativa, que explora las diferentes estrategias familiares que se adoptan y se centra en estudiar la relación con la riqueza socioemocional y cómo afectan o fortalecen a la empresa. La segunda aborda los temas de innovación y administración del conocimiento como elementos de creación de valor. La tercera es el desempeño y se enfoca en la distinción de la propiedad y la gestión, y cómo afectan el modo en el que se ejecuta el gobierno corporativo. La cuarta es la relación que existe entre la internacionalización con el desempeño y el cambio de directivos y los enfoques de las empresas familiares.

5.1 Contribuciones y limitaciones

Como principal contribución, se señala cuáles son las nuevas perspectivas y temas de investigación sobre las empresas familiares y la riqueza socioemocional, lo que a su vez permite identificar cuáles son las futuras áreas de investigación de cada una de las perspectivas. Para ello, se considera de interés elaborar estudios bibliométricos cada cinco años; estudios que permitan establecer tendencias y avances permanentes en el tema. Este estudio no involucró la variable del tiempo, por lo que un análisis longitudinal sería de utilidad para determinar cómo los documentos, países, instituciones y autores han participado a lo largo de los años.

El estudio también expone otras limitaciones, como la elección de artículos, que se realizó por un método intencional, sustentado en técnicas cualitativas. Sin embargo, el análisis de cada perspectiva fue desarrollado por los investigadores de este estudio, lo que conlleva naturalmente un sesgo en los resultados. También, y aun cuando las herramientas y técnicas bibliométricas implementadas en este estudio han sido avaladas por la comunidad académica, se recomienda contrastar este análisis con otros instrumentos para afirmar los resultados de este trabajo. Por último, pese a que se recurrió a las dos principales bases de datos a nivel mundial, la literatura que está por fuera de esas bases de datos no fue tenida en cuenta.

Respecto a las futuras líneas de investigación, estas se exponen en la tabla 6.

Tabla 6 Agenda para futuros estudios.

| Perspectiva | Tema | Referencia |

|---|---|---|

| Perspectiva 1 Estrategias corporativas | Casos de estudio de empresa familiar que aporten a la aproximación teórica sobre la historia empresarial. | (Giner y Ruiz, 2022) |

| Ganancias de riqueza socioemocional. | (Wang et al., 2022) | |

| Visión lineal de la propiedad familiar a partir de la complejidad de la gestión de las empresas familiares. | (V. Z. Chen et al., 2022) | |

| Sistema de control interactivo y confianza en el control de empresas familiares. | (Frezatti et al., 2022) | |

| Recursos específicos de riqueza socioemocional para mejorar el apalancamiento. | (Combs et al., 2022) | |

| Aspectos adicionales que inciden en la sucesión. | (Schlömer-Laufen y Rauch, 2022) | |

| Perspectiva 2 Innovación y administración del conocimiento | Impacto del mecanismo de aprendizaje familiar sobre la estrategia de una empresa. | (Barros-Contreras et al., 2022) |

| Explorar la identidad y el apego en empresas familiares al área territorial. | (Martínez-Sanchis et al., 2022) | |

| Identificar los antecedentes del nivel de educación financiera y variables que perturben el impacto de la educación financiera. | (Diéguez-Soto et al., 2022) | |

| Realizar estudios intersectoriales y transculturales para comparar las culturas empresariales. | (Zaim et al., 2022) | |

| Comparar el rol del espíritu empresarial institucional con el desempeño ambiental en las empresas familiares. | (Miroshnychenko et al., 2022) | |

| Agenda de investigación enfocada en las intersecciones de la investigación actual. | (King et al., 2022) | |

| Perspectiva 3 Gestión financiera y desempeño del gobierno corporativo | Identificar los diferentes tipos de empresas familiares y su capital social y la propiedad. | (Godlewski y Le, 2022) |

| Indicadores de sostenibilidad económica y desempeño financiero para medir a las empresas familiares. | (Santos et al., 2022) | |

| Consecuencias que provocan las reacciones negativas del mercado de valores. | (Sekerci et al., 2022) | |

| Similitud de experiencias de internalización de pequeñas empresas familiares y no familiares. | (Nummela et al., 2022) | |

| Perspectiva 4 Internacionalización | Análisis de textos o experimentos para proporcionar pruebas más directas de los argumentos que da el estudio. | (Mazzelli et al., 2022) |

| Influencia del enfoque internacional en la capacidad de las empresas familiares y el desempeño. | (Bauweraerts et al., 2022) | |

| Establecer objetivos enfocados en la familia que permitan la internacionalización. | (Graves et al., 2022) | |

| Determinar cómo las ganancias y pérdidas se comportan con la participación familiar en la empresa. | (Zona et al., 2022) |

Fuente: elaboración propia.