Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El proceso de descentralización como toda relación humana no puede ser entendida sin estudiar el contexto propio de su momento histórico, por lo que se hace necesario evidenciar las transformaciones que vivió el mundo a finales de la década de los años 60 y principios de la década de los años 70 del siglo XX.

La trasformación de las relaciones socioeconómicas en este contexto se deriva del agotamiento de las dinámicas del Estado de Bienestar, implementadas posterior a la Segunda Guerra Mundial y que para América Latina se tradujeron en la dinámica de Industrialización por Sustitución de Importaciones, tras la fractura de la economía mundial procedente de la gran depresión de 1929. Este proceso económico estuvo basado en un proyecto de apalancamiento y mayor relevancia de los Estados en las economías nacionales (Furtado, 1977).

El agotamiento del Estado de Bienestar y de la Industrialización por Sustitución de Importaciones en la década de los años 70 del siglo XX correspondió a la ruptura unilateral por parte de Estados Unidos del Acuerdo de Bretton Woods, pactado por las potencias capitalistas en 1944, y la crisis de sobreproducción y sobreacumulación del sistema socioeconómico capitalista. Estos dos procesos conllevaron a la configuración de una nueva relación económico-política en el mundo sustentada en la financiarización de la economía que requiere una liberalización y reducción del control del Estado sobre la economía (Brenner, 2013). Vale recordar que, el proceso de Industrialización por Sustitución de Importaciones fue implementado de manera particular por cada Estado en América del Sur, donde los Estados con mayor avance en este proceso de industrialización endógena fueron Brasil, Argentina y México.

El actual proceso de descentralización se desplegó desde finales de la década de los años 60 y principios de la década de los años 70 en diferentes regímenes políticos en América Latina, desde las dictaduras cívico-militares hasta las democracias restringidas como fue el caso de Colombia, evidenciando como la descentralización actual al ser un proceso social no puede ser atribuido a un régimen y/o ideología determinada sino que se debe entender como un proceso propio dentro de la reforma Estatal, la que fue comprendida en la Teoría de la Modernización del Estado. (Restrepo, 1991).

La descentralización es un proceso por el cual un nivel central de dirección transfiere poder, responsabilidad y decisión a una organización periférica, con el fin de generar un aumento de la eficiencia y eficacia en las funciones y crear una sincronía en la que la administración esté más cerca de las diferentes necesidades del espacio en particular. Pero, este proceso no genera por si solo una mayor eficiencia y eficacia tanto de los espacios públicos como privados. Además, es necesario destacar plenamente los objetivos que se persiguen para divisar la trayectoria de este proceso.

La descentralización en Colombia implementada desde finales de la década de los años 60 del siglo XX respondió a las necesidades específicas de un nuevo sistema de producción y reproducción, en el que la tercera revolución científico-técnica posibilitó la desintegración de la industria en pequeñas islas de producción interconectadas con el fin de generar mayores utilidades. Debido a esta nueva forma de producción a nivel global se hace necesario la reconfiguración de una nueva gestión estatal que se enfoque, entre otras, en la descentralización administrativa, fiscal y política, enmarcada y subordinada a la descentralización hacia el mercado.

La descentralización, según las Instituciones Financieras Internacionales, permitiría en el ámbito estatal: i) El aumento de la eficiencia en la fiscalidad, ii) El incremento de la eficacia en la prestación de los servicios públicos territorializados, iii) El acrecentamiento de la eficiencia en la administración pública originado de la descongestión, iv) La ampliación de la participación social en materia de política nacional, regional y local; y, v) Una eficiente asignación de los recursos públicos, entre otras dinámicas (Finot, 2001).

En este artículo se analizará la descentralización a partir de la experiencia de las políticas de apertura económica en Colombia impulsadas desde 1990 con el fin de comprender los avances y retrocesos en materia social, económica y política en los últimos 30 años, teniendo en cuenta los supuestos que desplegaría la adopción de la descentralización en Colombia y los resultados concretos a casi tres décadas de su puesta en marcha.

Antecedentes de la descentralización fiscal y de la apertura económica en Colombia

Las múltiples criticas ante la industrialización jalonada por la intervención activa del Estado en Colombia, surgen a mediados de la década de los años 60 del siglo XX, con un gran arsenal de ataques enfocados en el aumento de la inflación y del endeudamiento público, y la necesidad de generar una sincronía entre globalización y desarrollo económico.

Estas propuestas destinadas a la reducción de la actividad estatal se dividieron en dos grandes líneas: la primera, se enfocó en la descentralización fiscal como fuente de eficiencia y eficacia a partir de la transferencia de responsabilidades desde el Estado a gobiernos locales y regionales; y, la segunda, se enfocó en la descentralización hacia el mercado con la privatización de empresas y sectores estratégicos del Estado como fuente de reducción de la autoridad estatal en la conducción de la economía (Orlansky, 1998).

En el periodo de 1960 a 1990 en Colombia se observaron dos grandes tendencias socioeconómicas que impulsaron la descentralización hacia el mercado: la primera fue desde 1968 hasta 1982 donde se observó un proceso de liberalización de la economía; y, la segunda desde 1982 hasta finales de 1990 en donde se evidencia una crisis financiera de mediana magnitud, en la que se retrocedió en algunos aspectos de liberalización con respecto de la primera tendencia (Ocampo, 2015).

Así mismo, el proceso de descentralización fiscal avanzó desde finales de la década de los años 60 hasta mediados de la década de los años 70, donde se observa un pequeño freno con la Ley 43 de 1975, para luego, en la década de los años 80 consolidarse y tener su mayor avance con la Constitución Política de 1991 en Colombia.

La adopción de las políticas de descentralización fiscal y hacia el mercado, fueron dirigidas directamente desde la incorporación de diferentes misiones extranjeras que pueden ser rastreadas desde mediados de la década de los años 60, en el que se destaca la misión Musgrave, misión liderada por Richard A. Musgrave docente de la Universidad de Harvard con el fin de proponer una reforma fiscal a partir de la Ley 65 de 1967. Esta misión fue facultada por el gobierno de Carlos Lleras Restrepo (1966-1970) por medio del Decreto 472 de 1969. (López, 2001).

La influencia de las Instituciones Financieras Internacionales como el Banco Mundial, Fondo Monetario Internacional y Banco Interamericano de Desarrollo, entre otras instituciones multilaterales, tuvo un papel preponderante en la adopción de la descentralización en el país y la reconfiguración de la economía colombiana.

Es así como en el gobierno de Lleras Restrepo se transitó de una economía basada en el modelo de Sustitución de Importaciones a una economía determinada hacia la promoción de las exportaciones, debido a las negociaciones y acuerdos multilaterales que condicionaban la preservación de recursos internacionales al cumplimiento de diferentes políticas de liberalización y descentralización fiscal (Hartlyn, 1993).

La reforma constitucional del presidente Carlos Lleras Restrepo combinó la descentralización junto a un incipiente proceso de apertura económica. Reforma en la que la descentralización se manifestó a partir de un incremento exponencial en el gasto y la ampliación de instituciones públicas a nivel nacional. Esta dinámica conllevo a una crisis fiscal que solo fue parcialmente superada a mediados de la década de los años 90, luego de varias reformas fiscales.

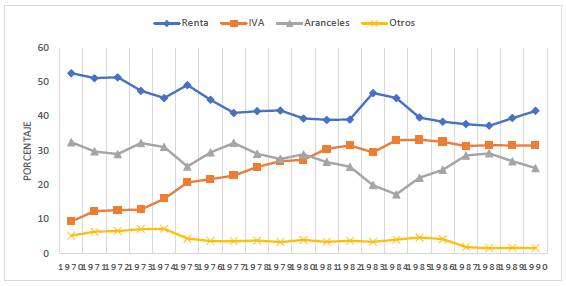

Así mismo, la apertura económica transitó desde la Industrialización por Sustitución de Importaciones hacia la política de promoción de exportaciones; apertura en la que se atestiguó un desplome posterior de los aranceles y una transferencia parcial del sistema impositivo desde el capital hacia la población.

Como se observa en la anterior gráfica, la opresión fiscal se desplazó desde los impuestos arancelarios y de renta hacia el Impuesto a las Ventas, con el objeto de mantener la dinámica de promoción de exportaciones, generando un proceso que se ha perpetuado en nuestro régimen fiscal, y es la transferencia de la opresión fiscal desde los impuestos directos y progresivos hacia los impuestos indirectos y regresivos como es el caso del Impuesto a las ventas más adelante conocido como Impuesto al Valor Agregado.

Esta relación evidencia la sinergia entre los procesos de descentralización, en particular la descentralización fiscal y la descentralización hacia el mercado, y el proceso de apertura económica. En la que la población atestiguó un aumento de la opresión fiscal derivada del incremento de la demanda de los recursos estatales. Esta relación afectó directamente a la población colombiana debido al acrecentamiento de la desigualdad en el país, producido por la fractura del objetivo de la redistribución, lógica implícita en la política fiscal.

Así mismo, en el año de 1968 se consolidó la transferencia hacia los entes territoriales de la participación del Impuesto a las Ventas en Colombia, pasando de 10% en 1969, a tener una participación del 20% en 1970, alcanzando el 30% en 1971 y llegando en la década de los años 80 con la Ley 12 de 1986, a índices del 50% de participación. La anterior dinámica representa la apuesta por la descentralización fiscal en el país y su evolución en una etapa temprana de las políticas de descentralización en Colombia. (Restrepo, 2014)

En la década de los años 70, bajo el gobierno de Misael Pastrana Borrero (1970-1974) se expidió por medio del Decreto 274 de 1973 una reforma al sistema presupuestal, manteniendo las dinámicas de promoción de exportaciones y aumento de los ingresos fiscales, y anudado a la concreción de las transferencias desde la Nación a los entes territoriales para los sectores de educación y salud en particular. Así mismo, se observa la transformación de la Federación de Cafeteros con el aumento de un director privado en desmedro de la representación pública en la junta directiva desembocando en una privatización selectiva (Hartlyn, 1993).

Este proceso de privatización selectiva, como fue el caso de la Federación de Cafeteros (empresa de origen público-privado), y el aumento de la descentralización en la década de los años 70, muestra como la relación entre descentralización fiscal y hacia el mercado se manifiesta como un todo en la apuesta por la reconfiguración del Estado, a partir de la apertura económica y la puesta en marcha de la Modernización del Estado en Colombia.

Más adelante en el tiempo, en la década de los años 80 en Colombia bajo el gobierno de Turbay Ayala (1978-1982) se establece por medio del Departamento Nacional de Planeación la misión de las finanzas intergubernamentales dirigida por Eduardo Wiesner, la cual tuvo como base la descentralización fiscal y la eficiencia en el gasto público.

“El informe proponía desarrollar el concepto de tributación indirecta, ampliar la base tributaria, incentivar el ahorro mediante alivios tributarios y fortalecer los fiscos departamentales a través de la descentralización y la autonomía al tiempo que insistía en la racionalización del gasto público.” (Estrada, 2004, p. 68).

El gobierno de Turbay Ayala, atestiguando la presión del aumento del gasto público ante los procesos de descentralización fiscal: a) aceleró la liberalización de las importaciones, b) redujo en aproximadamente 5 puntos porcentuales los impuestos arancelarios, c) consolidó la libre importación; y, d) creó el sistema de licencias globales con el fin de promover la importación de bienes de capital (Ocampo, 2015). Esta dinámica nos reafirma la relación intrínseca entre la descentralización fiscal y la apertura económica que conllevó en la década de los años 90 a la descentralización hacia el mercado como fuente de ingresos fiscales y de profundización del modelo neoliberal.

La misión Bird-Wiesner fue implementada no solo en el gobierno de Turbay Ayala, sino que tuvo su mayor desenvolvimiento en subsecuentes gobiernos, como fue el caso de la administración de Belisario Betancourt (1982-1986) en la que se aprobaron leyes dirigidas al fortalecimiento de la descentralización fiscal, como la Ley 14 de 1983 en la que se posibilitó el recaudo de los impuestos: predial, a la industria y comercio, a licores, a cigarrillos y a los juegos de azar (Pening, 2003). La ley 14 de 1983, constató la transferencia de responsabilidades, funciones y objetivos en materia de descentralización fiscal en el país.

Por otro lado, en esta administración se evidenciaron las consecuencias de la alta liberalización del sistema financiero impulsado por las políticas de apertura económica y de la descentralización hacia el mercado. El bajo control del sistema financiero por parte del Estado en la década de los años 70 y 80 del siglo XX conllevó a una crisis de este sector en el país.

Esta crisis del sector financiero fue solventada por medio de la expedición de la Ley 117 de 1985, con la que se creó el Fondo de Garantías de Instituciones Financieras FOGAFIN, institución que tuvo el propósito, en este contexto, de intervenir las entidades bancarias, capitalizarlas y sanear sus activos para luego privatizarlas (Ocampo, 2015). Esta dinámica manifestó la política de socialización de perdidas e individualización de las ganancias, en la que las entidades privadas son saneadas con dineros públicos en momentos de crisis sin ninguna contraprestación a largo tiempo.

La década de los años 80 fue un periodo de alta convulsión en América Latina, derivado de la crisis de la deuda pública, en la que las economías de la región alcanzaron altas tasas de devaluación de las monedas locales con respecto al Dólar, concatenadas con inflaciones galopantes de hasta 3 y 4 dígitos.

Estas dinámicas económicas conllevaron a una crisis profunda del sistema fiscal y a la renegociación de la deuda con sus acreedores tanto multilaterales como bilaterales, los que impusieron de una manera unilateral la adopción de las políticas condensadas en el Consenso de Washington que materializaron la apertura económica y la neoliberalización de las economías de la región (Estrada, 2004).

En Colombia, la crisis de la década de los 80 no trastocó de manera tan intensa la economía y estabilidad del país, puesto que el ingreso de Dólares bajo el negocio ilegal de la economía subterránea blindó los indicadores de devaluación e inflación; pero, aun así, la adopción de las políticas implementadas por el Consenso de Washington fueron aplicadas de manera discrecional en nuestro país y llegaron a profundizar y normativizar a finales de la década de los años 80 y principios de los años 90 la apertura económica y la descentralización como fuente de necesidad de la globalización neoliberal.

Como se evidencia en este recorrido y en la gráfica número uno, la descentralización fiscal conllevó directamente a un aumento de gasto público que fue destinado hacia el incremento de la imposición tributaria a la población en su conjunto, bajo el aumento de los impuestos regresivos e indirectos, como el Impuesto a las Ventas más adelante Impuestos al Valor Agregado. Lo anterior, con el fin de armonizar las necesidades de gasto público y la política de apertura económica en la que la reducción de impuestos al capital y atracción de inversión se convirtieron en el eje estructurante de la política fiscal.

Debido a lo anterior, las cargas económicas de la descentralización fiscal y de la incipiente apertura económica entre 1968 y 1990, fueron desplazados a la sociedad en su conjunto sin tener en cuenta los preceptos de la política fiscal como ente de redistribución de los recursos y la tendencia por la liberalización y desregulación de la economía y del sector financiero que conllevo a la postre a una socialización de las pérdidas de estas entidades bancarias y a una individualización de las ganancias derivado de sus prácticas especulativas.

Apertura económica y descentralización en Colombia 1990 a 2020

La apertura económica y la descentralización fiscal en Colombia tienen sus antecedentes a finales de la década de los años 60, como se evidenció en el anterior acápite, pero fue hasta la década de los años 90 del siglo XX donde estos dos procesos que se funden en uno solo tendrían su mayor despliegue y contaron con la fuerza de la norma, que les brindó un asidero de legalidad con el objetivo de crear una legitimidad por el propio habito de la sociedad.

Las críticas al modelo de desarrollo basado en la Industrialización por Sustitución de Importaciones y sus límites evidentes luego de la crisis fiscal (denominada como la crisis de la década perdida en América Latina), fueron exponencializadas en la década de los años 90 en donde la mayoría de los países de América Latina transitaron desde un Estado intervencionista a un Estado mínimo.

Este proceso de reconfiguración del Estado (o como se conocerá Modernización del Estado) fue inspirado en el Consenso de Washington, política impulsada por Estados Unidos y encabezada por las Instituciones Financieras Internacionales, las cuales manifestaron a los países de la región su necesaria implementación con el fin de acceder a la renegociación de la deuda pública que se encontraba en márgenes impresionantes y la cual fue el detonante de la crisis estatal. (Estrada, 2004)

Administración de Cesar Gaviria (1990-1994)

En Colombia, en la presidencia de Virgilio Barco (1986-1990), ya se había postulado la necesidad de transitar hacia un nuevo modelo económico que estuviera garantizado jurídicamente y que armonizará con la globalización y liberalización de la economía; sin embargo, fue hasta la administración de Cesar Gaviria (1990-1994) donde esta lógica de normativización y armonización entre la apertura económica y la descentralización tuvo su mayor exponente.

Uno de los primeros postulados en la administración de Cesar Gaviria, encabezado por el Ministro de Hacienda Rudolf Hommes, fue la reforma al Estatuto Cambiario (DecretoLey 444 de 1967) por la Ley 9 de 1991 con el propósito de socavar el control de capitales y de cambios que ostentaba el Estado, para desplazarlo hacia las entidades financieras y casas de cambio propiciando una descentralización hacia el mercado del poder de control de los capitales al interior del país (Ortega, 1990). Así mismo, se suprimió el monopolio que tuvo el Estado sobre el oro con el fin de generar un mercado libre, descentralizado y desregulado.

Este proceso de descentralización hacia el mercado fue acompañado con: I) La privatización de las entidades financieras solventadas y nacionalizadas en la crisis bancaria entre 1982 y 1986; II) La disminución de los encajes bancarios; y, III) La disipación de las políticas dirigidas a las políticas de fomento económico que tenían que practicar las entidades financieras antes de la década de los años 90 (Baena, Hoyos, & Ramírez, 2012).

Este proceso evidenció la relación intrínseca entre la descentralización hacia el mercado (privatización de entidades financieras), la desregulación económica (reducción del encaje bancario), y la liberalización de la economía (negativa del crédito de fomento).

El proceso de apertura económica, descentralización fiscal y modernización del Estado será amplificado con la puesta en marcha del denominado revolcón económico, liderado por el Ministro Rudolf Hommes y potencializado con la Constitución Política de 1991. (López, 2001). Este proceso jurídico-político recogió la transición del modelo de desarrollo, la modernización del Estado y la adopción de la teoría económica neoclásica de corte ortodoxa como fuente de desarrollo hacia fuera.

Las siguientes son algunas de las reformas en la administración de Cesar Gaviria (19901994) en materia de Apertura económica y descentralización fiscal en Colombia:

Reforma financiera: Ley 45 de 1990

La reforma financiera implementada bajo la Ley 45 de 1990 tiene como base la descentralización hacia el mercado del sector financiero, que se caracteriza por: i) la estructuración de la privatización de las entidades financieras intervenidas en la crisis de 1982-1986; ii) el paso de un régimen de banca especializada al régimen de banca múltiple ampliando las actividades de intermediación financiera; iii) la eliminación de las restricciones a la inversión extranjera en el sector financiero; iv) la simplificación de la absorción, fusión, escisión o liquidación en el sector financiero; v) la liberalización y descentralización desde el Estado al Mercado del sistema de seguros; y, vi) la reducción del monto mínimo de capital para poder hacer parte del sector financiero (Estrada, 2006).

La reforma financiera a partir de la Ley 45 de 1990 se acopló a las necesidades de liberalización del sector, que eran la desregulación por parte del Estado y la financiarización de la economía como fuente de demanda artificial ante las políticas de reforma laboral condensadas en la Ley 50 de 1990, que condujeron al desmedro de los salarios en Colombia. Esta dinámica de financiarización de la economía, y la desregulación y liberalización del sector financiero conllevo a la crisis de final de siglo XX (1998-2000) donde este sector evidenció de nuevo una burbuja especulativa que fue solventada bajo la intervención del FOGAFIN, sin ninguna contrapartida económica para el Estado.

Reformas Tributarias: Ley 49 de 1990 y Ley 6 de 1992.

Las reformas tributarias en la administración de Cesar Gaviria se enfocaron en: i) estímulos y descuentos a la repatriación de capitales; ii) aumento del Impuesto al Valor Agregado del 10% al 12%, y luego del 12% al 14%; iii) reducción de los impuestos al comercio exterior y no gravación de la venta de acciones; y, iv) reducción del impuesto sobre aranceles en 8 puntos porcentuales pasando de 20% a 12% (López, 2001).

Debido al aumento creciente de gasto público, derivado de la descentralización fiscal en el país y el redireccionamiento de la tributación desde los impuestos directos y progresivos hacia los impuestos indirectos y regresivos, en Colombia se evidencia un déficit permanente en las arcas estatales, que solo pueden ser solventado sin trastocar la apertura económica y la descentralización fiscal por medio del aumento de los impuestos regresivos e indirectos en particular el Impuesto al Valor Agregado.

Esta dinámica de tributación ha privilegiado la concentración del capital antes que la redistribución del ingreso, generando un desplazamiento de la imposición tributaria como se observa en la primera gráfica, que estudia los ingresos tributarios desde 1970 a 1990 en Colombia y en la siguiente gráfica desde 1990 a 2020 donde se evidencia que la dinámica de transferencia continúa y se profundiza.

En la anterior gráfica se muestra el desenvolvimiento de los ingresos tributarios en Colombia entre 1990 y 2020, el impuesto a los aranceles pasó de tener una participación del 25% en el año 1990 a rondar el 2% parcial para el año 2020, atestiguando un desplome de 23 puntos porcentuales; mientras, que el impuesto del IVA pasó de 32% a 42% en el mismo periodo de tiempo, constatando un aumento de 10 puntos porcentuales en la participación de los ingresos tributarios en el país.

Es así como la descentralización fiscal tiene un papel preponderante en la puesta en marcha de reformas tributarias de carácter regresivo e indirecto, teniendo en cuenta el contexto de apertura económica en la que el aumento del gasto en el país debe ser suplido a partir del aumento de la imposición tributaria de corte indirecto y regresiva generando un aumento de la desigualdad en el país y una posterior crisis y reducción del gasto a finales de la década de los años 90 del siglo XX.

Reformas de telecomunicación e infraestructura: Ley 72 de 1989 y Ley 1 de 1991

Las reformas de telecomunicaciones e infraestructura a principios de la década de los años 90 tuvieron como objetivo la liberalización de este sector, antes en manos exclusivas del Estado y ahora convertido en servicios susceptibles de ser ofrecidos por entes privados, consolidando la descentralización hacia el mercado, en la que entes privados pueden generar un usufructo por medio de concesiones y entrega de facultades impositivas. Por medio del Decreto 1900 de 1991 se posibilitó la inversión extranjera directa en las telecomunicaciones con el fin de armonizar el sector a la apertura económica (Estrada, 2006).

Esta ley fue el precedente necesario para la adopción de las Asociaciones Público Privadas en el país, lo que ha desembocado en la practica una transferencia de recursos públicos hacia entes privados para construir un complejo infraestructural delineado por el Estado en el que la entidad privada podrá generar un sistema impositivo a la circulación de la población conllevando a un sistema de acumulación a partir de la transferencia de recursos y poderes públicos hacia los entes privados.

Reformas constitucionales

La Constitución Política de 1991 respondió a la necesidad de un gran sector de la sociedad que observaba la obsolescencia de la Constitución de 1886 y la necesidad de generar un nuevo pacto social como fuente de inclusión y de punto final del conflicto armado en el país. Esta nueva Constitución no desplegó un aumento de la participación política y de democratización en el país.

La Constitución de 1991 en Colombia, hija de su contexto socioeconómico, se fundamentó en la apertura económica y la descentralización fiscal, administrativa, política y hacia el mercado con diferentes bases estructurantes, dentro de las cuales están: (Estrada, 2006)

La libertad y desregulación económica, y el fin del monopolio estatal

Régimen de planeación hiperpresidencialista

Encadenación del direccionamiento del presupuesto nacional al poder ejecutivo

Transferencias de los Ingresos Corrientes de la Nación para consolidar la descentralización fiscal y armonizar las reformas que contemplaban la Ley 100 de 1993, la Ley 142 de 1994 y la Ley 60 de 1993, entre otras reformas de liberalización y desregulación de derechos convertidos en servicios

Autonomía del Banco de la República con el fin de liquidar el crédito de fomento y apalancar la financiarización de la economía

Prestación de los servicios públicos por privados generando una descentralización hacia el mercado

Facultades extraordinarias en poder del ejecutivo para remodelar el Estado y contemplar la modernización del Estado en sincronía con la apertura económica en el país

Estas reformas de origen económico trastocaron las relaciones sociales, culturales y políticas en el país, al generar un nuevo espacio de relacionamiento en donde el sector privado tiene la libertad de generar recursos económicos, mientras el Estado pierde facultades y se contempla como garante del buen funcionamiento del sistema. Como se observa, la relación intrínseca entre descentralización y apertura económica es evidente derivada del modelo de desarrollo enfocado en la economía neoclásica que privilegia un tipo de Industrialización jalonada por la inversión de capital y no por las necesidades de la sociedad en su conjunto.

Reforma al régimen laboral, y salud y seguridad social: Ley 50 de 1990 y Ley 100 de 1993

Estas reformas del régimen laboral, y de salud y seguridad social contemplaron: I) la eliminación de la retroactividad de las cesantías y la entrega de estas a las instituciones financieras privadas posibilitado por la reforma financiera Ley 45 de 1990; ii) la creación de un sistema de pensiones público y privado que transgredió el monopolio del Estado: iii) el establecimiento de contratos a término fijo con el fin de reducir los costos laborales y posibilitar la flexibilización laboral; y, iv) la creación del sistema de entidades promotoras de salud e instituciones prestadoras de servicios que configuró un sistema de competencia regulada.

Las reformas al régimen laboral, de salud y seguridad social trasladaron la responsabilidad del Estado de proveer derechos fundamentales a las leyes del mercado, lo cual derivó en el aumento de la corrupción y desprotección de la población por las entidades territorializadas. Con referencia al régimen laboral las políticas se enfocaron en la reducción de los costros laborales, y a la flexibilización y desprotección del Estado.

En cuanto a las reformas sociales se avanzó aLa flexibilización del régimen laboral, su objetivo, reducir los costos y el poder del trabajo con el fin de volver el espacio nacional más atractivo a las inversiones privadas de origen nacional y externo (L 50 de 1990)713. bLa reforma a la seguridad social que abrió un inmenso campo de negocios con las pensiones y la salud (L 100 de 1993) 714. 3 (sic)La lucha contra la pobreza que se convirtió en atención a la población vulnerable por la vía de la focalización de beneficiarios y programas de intervención (Restrepo, 2014, p. 452).

Este proceso, si bien aumentó el margen de la prestación de derechos convertidos en servicios susceptibles al ánimo de lucro en términos cuantitativos, creó un espacio libre de regulación donde la corrupción hizo de este sistema una captura constante de dineros públicos derivando en la baja o nula satisfacción plena de los derechos del pueblo colombiano.

Descentralización administrativa y fiscal: Ley 60 de 1993

La Ley 60 de 1993 cambió el modelo de transferencia desde el Impuesto al Valor Agregado hacia la transferencia de una participación en los ingresos corrientes de la nación con el fin de aumentar las partidas presupuestales de los entes descentralizados. Este nuevo régimen de descentralización fiscal contenía un direccionamiento directo de los presupuestos transferidos, restringiendo la autonomía de los entes territoriales y encadenando un presupuesto directo a cada una de las responsabilidades (Pening, 2003).

La distribución de las partidas presupuestales fue de la siguiente manera: a) Para el caso de los municipios la distribución de la participación municipal en el Ingreso Corriente de la Nación es de 30% en educación, 25% en salud, 20% en agua potable y saneamiento, 20% en libre inversión y 5% en recreación y cultura; y, b) En el caso de los Ingresos Corrientes de la Nación transferidos a los departamentos y a los distritos especiales por medio del situado fiscal, fueron 60% destinado a educación, 20% dirigido al sector de salud y el restante 20%, podría fortalecer el sector de educación y salud según fuera la meta de intervención (Pening, 2003).

Esta nueva descentralización fiscal y administrativa conllevó a un aumento de la demanda de recursos públicos, que fueron menguados a partir de la sincronía con la Ley 100 de 1993, que contempló la descentralización hacia el mercado de los derechos de la salud y protección social prestados por el Estado.

A partir de la Ley 60 de 1993 y su complementariedad con la Ley 100 de 1993 se alcanzaron los cinco pilares de la apertura económica y de descentralización hacia el mercado que son:

1- la promoción de la competencia entre aseguradores y prestadores públicos y privados, 2la privatización de ambas funciones, 3inocular comportamiento de empresa privada en las entidades estatales participantes en el sistema, 4la flexibilidad laboral en el sector y 5la focalización de la población pobre (Restrepo, 2014, pp. 456-457).

La Ley 60 de 1993, consolidó en el país la competencia interna entre los diferentes entes territoriales por los recursos transferidos desde los Ingresos Corrientes de la Nación según la necesidad específica y eventual con el fin de generar un sistema de eficiencia y eficacia en la asignación de los recursos, lo que conllevó a una disputa entre diferentes entes territoriales por los diezmados recursos y la constante relación de corrupción que permeó las asignaciones fiscales.

Por otro lado, pero en correlación con la descentralización fiscal se estableció el Fondo Nacional de Regalías en el que se estableció un pago a los diferentes entes territoriales por los eventuales pasivos ambientales debido a la explotación de recursos naturales y la promoción de este sector en los diferentes territorios. Este fondo tiene el fin de armonizar la explotación de recursos naturales y en particular los recursos minero-energéticos que se posicionaron en el transcurso de la década de los años 90 y las dos primeras décadas del siglo XXI como el principal sector de explotación y de recursos tributarios en el país.

El periodo de Cesar Gaviria (1990-1994) fue totalmente fecundo para incorporar las reformas políticas de corte aperturista e introducir una constitución de corte neoliberal, enfocada en la necesidad de reajustar el Estado al nuevo modelo de desarrollo centrado en la inversión de capital y en la teoría de las ventajas competitivas y comparativas del mercado, que impuso en Colombia una extracción de recursos naturales antes que un sistema de producción y de generación de valor desde un enfoque territorial y descentralizado.

Las políticas de desregulación, liberalización, financiarización y descentralización en el país bajo la apertura económica y modernización del Estado generaron un aumento en el gasto publico pasando de 24% a 30% entre 1988 y 1994 lo que condujo a una nueva cascada de leyes y decretos con el fin de armonizar estos preceptos a la dinámica de austeridad fiscal.

Administración Ernesto Samper (1994-1998)

En la administración de Ernesto Samper (1994-1998), se armonizó la dinámica de apertura económica y la austeridad fiscal, en la que el Ministro Guillermo Perry puso en marcha un programa de disminución en los presupuestos públicos en particular en los sectores de inversión y de funcionamiento con el fin de sincronizar la reducción del gasto y del Estado.

Aunque se generó una reducción en las presiones fiscales, se adelantó paralelamente una reforma tributaria a partir de la Ley 223 de 1995 que se centró en: I) generar una amnistía tributaria como fuente de ingresos; y, II) Aumentar el porcentaje del Impuesto al Valor Agregado del 14 al 16%.

Como si esto no fuera poco, se adelantó la Ley 226 de 1995 por medio de la cual se establecieron los parámetros para la descentralización hacia el mercado de empresas públicas y sectores estratégicos con el fin de crear ingresos y desplazar la administración de estos sectores a la empresa privada. Bajo esta ley denominada “Ley de Privatización” se adelantaron las siguientes enajenaciones:

(…) como resultado del programa de privatización se decidió vender, en el sector minero-energético: 1) siete plantas de generación eléctrica: 2) la participación accionaria de la nación en la Empresa de Energías del Pacifico S.A. (EPSA); 3) Cerromatoso S.A.; 4) Carbocol S.A.; y 5) La participación de Ecopetrol en Invercolsa, Gas Natural, Promigas, Terpel Antioquia, Colgas, Surtigas, Gases de la Guajira, las electrificadoras del Santander y Tolima y las corporaciones financieras de Caldas y Santander” (Estrada, 2004, p. 101)

Esta Ley de Privatización abrió la puerta a la descentralización hacia el mercado de empresas y sectores estratégicos de la nación, con el fin de generarle ingresos eventuales, que bajo la impronta de la modernización del Estado y las políticas neoliberales se debe centrar en la inversión en infraestructura, que a la postre termina beneficiando a los grandes capitales en el país y por medio de las Asociaciones Público-Privadas la entrega de funciones antes restringidas al Estado por medio de las concesiones.

Los procesos de descentralización necesarios para la implementación de la nueva economía fraccionada internacionalmente son encabezados por la Organización Mundial del Comercio que aboga por el aumento de la apertura de las economías y el relacionamiento libre entre capital y territorios descentralizados. En este contexto el gobierno de Ernesto Samper estableció un acuerdo multilateral con la OMC a partir de las Leyes 517 y 1295 del año 1996, y la Ley 172 de 1994 que trasgreden las barreras de ingreso y salida de la inversión extranjera directa y capital en sectores estratégicos como los servicios públicos y minero-energéticos.

Administraciones de Andrés Pastrana (1998-2002) y Álvaro Uribe Vélez (2002-2006) y (2006-2010)

A final del mandato de Ernesto Samper e inicio del de Andrés Pastrana (1998-2002) se evidenció un nuevo contexto de crisis derivado del elevado endeudamiento tanto de entidades públicas como entidades privadas (Ocampo, 2015; Giraldo, 2007 y Gómez & Galindo, La deuda como germen de desigualdad en Colombia, 2019). El manejo de la crisis por medio del aumento de la tasa de interés y la devaluación de la moneda generó un aumento exponencial del valor de los créditos de los hogares colombianos, en particular de los créditos de vivienda a partir del sistema de Unidad de Poder Adquisitivo Constante, y el desplome de la rentabilidad de las grandes empresas tras el fin de las bandas cambiarias, que llevaron a una de las más grandes recesiones económicas en la historia de Colombia.

Esta crisis evidenció, nuevamente, la insostenibilidad de un sector financiero ultra liberalizado y desregulado que valiéndose de las políticas de descentralización fiscal y hacia el mercado creó un sistema especulativo en el país. Esta crisis según datos del Banco de la República de Colombia le costó al país alrededor de 6,5% del PIB y la puesta en marcha de un ajuste estructural pactado con entes multilaterales como es el Fondo Monetario Internacional y Banco Mundial (Ocampo, 2015).

Este contexto de crisis golpeó los procesos de autonomía de los entes territoriales con un discurso de aumento de la descentralización, que en la realidad restringió el endeudamiento de las entidades descentralizadas por medio de la Ley 358 de 1997 caracterizada como “Ley Semáforo” en la que el Estado impuso barreras y permisos previos emitidos desde el Ministerio de Hacienda, como fuente de control desde el Estado central, a los entes descentralizados.

La Ley 358 de 1997 evidenció como un proceso de descentralización no de por si genera un aumento en eficiencia y eficacia de los recursos, puesto que estas relaciones deben ser entendidas bajo la determinación de las relaciones sociales, políticas, económicas y culturales de las distintas naciones y territorios en las que interviene las relaciones clientelares, la captura del Estado y la corrupción que generó un aumento exponencial de las deudas de los entes territoriales bajo una sombra de ilegalidad en el manejo de las mismas. (Galindo, 2018)

A principios de la década de los años 90 los entes territoriales exhibieron un índice de endeudamiento bajo con relación a los niveles de insostenibilidad que mostraron a finales de la década, derivado esto de las directrices de aumento en la inversión de proyectos de salud, educación y agua potable, entre otros sectores. Dinámica facilitada por el aumento de oferta de créditos internacionales que conllevó a un elevado endeudamiento con un bajo nivel de manejo y autocontrol por parte de las administraciones territoriales. (Pening, 2003)

La responsabilidad no solo debe recaer en los entes territoriales teniendo en cuenta que se contó con la complicidad de la administración nacional bajo la lógica de la apertura económica y de las Instituciones Financieras Internacionales, que apalancaron la construcción de megaproyectos que luego serán susceptibles a enajenación, creando una transferencia de recursos públicos a entes privados bajo la lógica de administración eficiente y eficaz.

Este elevado endeudamiento de los entes territoriales a finales de la década de los años 90 del siglo XX conllevó por parte del Estado a la expedición de una ley de quiebras a partir de la Ley 550 de 1999 en la que el Ministerio de Hacienda se posicionó como garante ante la restructuración de las deudas por medio de la privatización de empresas públicas territoriales que en muchos de los casos fue dirigido a gastos de la nación y no repercutió en la salud fiscal de los entes territoriales fracturando aún más la autonomía de los entes descentralizados en Colombia.

Así mismo, en el año 1999 se creó a partir de la Ley 549 de 1999 el Fondo Nacional de Pensiones de las Entidades Territoriales FONPET. Este fondo tenía el objetivo de cubrir el pasivo pensional de los entes territoriales por medio de recursos nacionales y territoriales, armonizando y generando una legitimidad a la “Ley de Quiebras” -Ley 550 de 1999que implicó en la practica una descentralización hacia el mercado de megaproyectos territoriales responsables del elevado endeudamiento de final de siglo.

En este mismo sentido, la Ley 617 del 2000 impuso: a) una racionalización de los entes territoriales donde se conminaba a la reducción de gastos de funcionamiento e inversión; restringir la creación de nuevos municipios y departamentos como fuente de austeridad fiscal; y, c) la liquidación de entidades que arrojaran pérdidas durante 3 años consecutivos, creando una presión ante estas entidades lo que conllevó a un mayor deterioro de la prestación de los derechos convertidos en servicios (Restrepo, 2014).

Este proceso de “recentralización” se acompañó por la puesta en marcha de las políticas públicas emanadas del Acuerdo Extendido con el Fondo Monetario en el año 1999 y el Acuerdo Stand By en el año 2002, que traería una segunda ola de políticas de Modernización del Estado con reformas laborales, pensionales, financieras, de libertad económica, de austeridad fiscal, privatizaciones, y de subordinación de los derechos ante el pago del servicio de la deuda pública, entre otras políticas que afectarían a la sociedad en su conjunto.

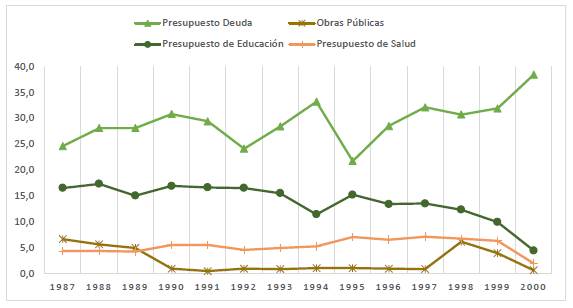

Un rasgo que evidencia las consecuencias del proceso de liberalización y desregulación del sistema financiero privado, el alto endeudamiento público nacional y territorial en la década de los años 90 y a la postre las políticas de reajuste estructural demandadas por los Acuerdos Extendidos y Stand By, es la reducción de los presupuestos destinados al gasto social que se concretan en la constricción de los presupuestos destinados a los sectores más sensibles como salud, educación y protección social entre otros, los que lesionarán profundamente la satisfacción de los derechos del pueblo colombiano, como se evidencia en la siguiente gráfica.

Gráfica 3 Porcentaje de gasto de algunos sectores del Presupuesto General de la Nación entre el año 1987-2000 en porcentaje, gráfica elaborada a partir de (Avella, 2009, p. 118)

Como se observa en la anterior gráfica, las consecuencias del reajuste estructural determinado por las Instituciones Financieras Internacionales a principio de siglo, fueron desplazadas hacia el gasto público lesionando directamente los derechos del pueblo colombiano con la reducción del presupuesto de educación que pasó de 10 a 4,5% de la participación presupuestal, así mismo el presupuesto de salud pasó de 6,4 a 2% en la participación atestiguando una reducción de alrededor del 70% y el presupuesto de obras públicas que pasó de 4 a 0,7%, mientras que el servicio de la deuda pública transitó de 32 a 38,5% evidenciando un crecimiento de 6,5% poniendo de manifiesto la subordinación de los derechos del pueblo colombiano a la transferencia de recursos.

A continuación, se analizan son algunas reformas que se implementaron bajo las administraciones de Andrés Pastrana (1998-2002) y Álvaro Uribe Vélez (2002-2004) que se comportan como la segunda ola de normativización de las políticas de apertura económicas, las cuales fueron exigencias directas o indirectas de las Instituciones Financieras Internacionales: (Estrada, 2006).

Acuerdos con entidades multilaterales

Los acuerdos con el Fondo Monetario Internacional y el Banco Mundial se enfocaron en la profundización de la apertura económica encaminada en la reducción del gasto social y el aumento de los impuestos regresivos e indirectos y por el lado de la descentralización fracturar la autonomía de los entes territoriales a partir de la limitación del gasto.

Acto legislativo 01 de 2001

Por medio de esta reforma constitucional, se redujo el monto de transferencias desde el gobierno central hacia los entes territoriales, las transferencias se desligaron de la participación de los Ingresos Corrientes de la Nación hacia un cálculo derivado del aumento de la inflación del año inmediatamente anterior más un punto porcentual de la transferencia para el año 2001. Esta reforma constitucional acabó con el situado fiscal y participación municipal para unir estos dos procesos en un Sistema General de Participaciones asignado bajo la demanda de las entidades territoriales, generando en la realidad una competencia entre entidades descentralizadas por presupuesto.

El acto legislativo 01 de 2001 redujo sustancialmente las transferencias de recursos desde el gobierno central hacia las entidades territoriales y creó una competencia entre estas conllevando a un aumento de la precariedad en la atención de la población y en la satisfacción de los derechos del pueblo colombiano. Esta dinámica de austeridad produjo un aumento de la descentralización hacia el mercado de los sectores de salud y educación, lo que encadenó el acceso a estos servicios a partir del poder adquisitivo de la población.

Ley 715 de 2001

Esta ley se basó en: i) la transferencia de mayores responsabilidades a los entes territoriales con una transferencia de recursos menguados a partir del Acto Legislativo 01 de 2001; ii) el incentivo al aumento de los impuestos territorializados a partir de la necesidad de mayor cofinanciamiento de las entidades territoriales; y, iii) el establecimiento de una distribución bajo las reglas del mercado, y no desde las necesidades y protección efectiva.

Reforma laboral Ley 789 de 2002

La reforma laboral del año 2002 aumentó la flexibilización laboral y redujo el costo laboral, implicando directamente la perdida de condiciones salariales y de estabilidad del mundo del trabajo en Colombia en paralelo a la garantía de la la máxima de incentivos a la inversión extranjera bajo la mayor utilidad del capital al reducir el costo de la mano de obra. Esta ley se acompasó con el Decreto 2080 de 2000, que generó mayores incentivos a la inversión extranjera directa en particular para el sector minero-energético.

Reforma pensional Ley 797 de 2003

La reforma pensional del año 2003 produjo el aumento directo en las semanas a cotizar y el monto de contribución con el fin de permitir un respiro al pasivo pensional y trasladar más recursos a los fondos privados de pensión que se verán beneficiados al manejar por mucho mayor tiempo el dinero de los cotizantes.

Las anteriores son algunas de las reformas de segunda generación en la implementación de las políticas de descentralización hacia el mercado, en la que se debilita la autonomía de los entes territoriales con el fin de aumentar la presencia de los entes privados en la prestación de los servicios públicos. Así mismo, la reducción drástica de las transferencias desde el gobierno central hacia los entes territoriales junto con el Decreto 2080 del 2000 condujeron a la búsqueda de recursos que se enfocaron en un aumento indiscriminado en la explotación de recursos naturales.

La reprimarización de la economía que será replanteada en momentos de crisis (2008 y 2014) posteriores a este periodo por parte del mismo Estado se ha manifestado como uno de los problemas neurálgicos de Colombia, sin evidenciar la responsabilidad del direccionamiento de la economía en el gobierno de Andrés Pastrana y Álvaro Uribe Vélez que impulsaron la dependencia cada vez más alta a la renta petrolera y de la explotación de los recursos minero-energéticos en general.

Ilustración 4 Flujos de inversión extranjera directa hacia Colombia 2000 a 2020 p. Gráfica elaborada a partir de (Banco de la República, 2020).

Como se observa en la anterior gráfica, el sector petrolero tuvo un acrecentamiento a partir del año 2005, alcanzando para el año 2010 alrededor del 45% del total de la inversión extranjera directa en Colombia, lo cual el direccionamiento de las reformas de segunda ola de normativización de la neoliberalización de la economía en la que la descentralización hacia el mercado se presenta como un eje estructurante entre liberalización, desregulación, financiarización y modernización del Estado.

Otro aspecto importante a destacar de los dos periodos de gobierno de Álvaro Uribe Vélez (2002-2006) y (2006-2010) es la continuidad de la imposición de reformas tras reformas tributarias como fuente de subsanar los déficits fiscales que vivió el Estado colombiano ante el decrecimiento de los ingresos de la nación derivado de la descentralización hacia el mercado de empresas y sectores estratégicos. En este sentido, es necesario retomar algunos de los aspectos de estas reformas tributarias (Ley 788 de 2002, Ley 863 de 2003, Ley 1111 de 2006 y Ley 1370 de 2009):

Ampliación de la base del Impuesto al Valor Agregado.

Aumentos al Gravamen de los Movimientos Financieros hasta llegar a un cuatro por mil.

Deducciones especiales por compras de activos fijos productivos.

Reducciones a la tarifa de la renta.

Eliminación de los impuestos a las remesas.

Como se evidencia en los aspectos centrales de las reformas tributarias en las administraciones de Álvaro Uribe Vélez, estas se centraron en: a) mantener las políticas de transferencia de las cargas tributarias desde los impuestos directos y progresivos hacia los impuestos indirectos y regresivos; y, b) aumentar la reducción y deducción de impuestos al gran capital y en particular a la inversión extranjera directa como política de atracción de capitales que se enfocaran en los recursos naturales específicamente el petróleo.

Aunque en el año 2008 se observó una desaceleración global debido a la crisis financiera en Estados Unidos, en Colombia la recuperación fue rápida debido a la acelerada recuperación de los altos precios del petróleo que se convirtieron en el nuevo timón de la economía colombiana, puesto que sus precios encarnarán la estabilidad o no de indicadores como la devaluación, inflación y deuda pública, aspectos neurálgicos en la fiscalidad del Estado.

La ley 1176 de 2007, que reglamentó el Acto legislativo 04 de 2007, extendió la transición hasta el año 2016 de la Ley 715 de 2001 y modificó algunos artículos como la separación de los servicios de agua potable y saneamiento básico de la participación de los propósitos generales de los presupuestos de las entidades descentralizadas asignando tanto al servicio de agua potable y saneamiento básico sus propios recursos. (Contraloria General de la República, 2017).

La Ley 1176 de 2007 amplió el sistema de austeridad hasta el año 2016 en la que las transferencias de recursos nacionales hacia los entes territoriales fueron diezmadas, con lo que el gobierno retuvo grandes porcentajes de ingresos que fueron trasladados a la amplificación de la inversión en el país. La reducción de las transferencias desde el nivel central hacia los entes territoriales es evidenciada en la siguiente gráfica.

Gráfica 5 Diferencial anual de las transferencias territoriales 1986-2018 en Colombia, gráfica extraída de (Hernández & Barreto, 2018, p.28)

Por otro lado, la ley 683 de 2003 restructuró el Fondo Nacional de Regalías con el fin de apalancar la explotación de recursos naturales, en el que se destinó un 5% a las regiones con explotaciones minero-energéticas y se estipuló la transferencia del 50% dirigido a engrosar el Fondo de Pensiones Territoriales. En el transcurso de los gobiernos de Álvaro Uribe Vélez y Juan Manuel Santos (2010-2014) (2014-2018) el Fondo Nacional de Regalías se ha transformado en un financiador de proyectos infraestructurales y de apalancamiento a la extracción de recursos naturales antes que a la mitigación del impacto de este sector extractivo en la población (Hernández & Barreto, 2018).

Administraciones de Juan Manuel Santos (2010-2014) y (2014-2018)

La Administración de Juan Manuel Santos entre 2010-2014 y 2014-2018 continuó con la implementación de las políticas de Modernización del Estado e inició la tercera ola de normativización de las políticas de apertura económica, neoliberalización y de descentralización hacia el mercado en el país, junto al debilitamiento de los procesos de descentralización fiscal en Colombia. En este sentido, es menester abordar las siguientes leyes implementadas entre el año 2010 y 2018 en Colombia: (Gómez & Galindo, 2019).

Acuerdo con la Alianza del Pacífico; Ley 1721 y 1746 de 2014 y Ley 749 de 2015

Estas leyes crearon la estabilidad jurídica a los megatratados de libre comercio que posibilitan la entrada de capitales, mercancías e inversión sin ningún control, generando una competencia entre diferentes productores internacionales donde la producción colombiana tiende a ser menos productiva derivado de la baja composición orgánica del capital, la baja tasa de subsidios y apoyo desde el Estado.

Zonas de Interés de Desarrollo Rural, Económico y Social (Ley 1776 de 2016)

Esta ley denominada “Ley ZIDRES” plantea la adjudicación de grandes porciones de tierra a grandes capitales nacionales e internacionales con el fin de dinamizar la economía colombiana, estas tierras en principio deben estar alejadas de las cabeceras municipales y no deben ser tierras altamente fértiles. Esta ley posibilita la mayor concentración de la tierra en Colombia y perfila un sistema de producción agroindustrial que se vale de los procesos de descentralización y la búsqueda de cofinanciación de los entes territoriales a partir de los elevados déficits de los ingresos de estas entidades.

Reformas Tributarias: Ley 1430 de 2010, Ley 1739 de 2014 y Ley 1819 de 2017

En estas reformas se amplía el margen gravable de los impuestos al patrimonio e ingresos, se generan nuevas deducciones y reducciones a grandes capitales en particular al sector minero-energético, se aumenta el Impuesto al Valor Agregado de 16% a 19% y se crea el impuesto al carbono como generación de ingresos de la economía verde en Colombia. Estas reformas continúan con las dinámicas de transferencia de las cargas tributarias y la reducción y deducción de impuestos a la inversión de capital.

Estas políticas amplían el margen de la descentralización hacia el mercado con privatizaciones parciales de entidades y sectores públicos neurálgicos, avanzan en la profundización de un sistema fiscal ajeno a la dinámica de redistribución, y afrontan la descentralización fiscal y administrativa como punta de lanza para generar espacios de acumulación virtuosa en la que las empresas reciben el apoyo estatal, regional y local en la explotación de los recursos naturales y la puesta en marcha de la agroindustria a partir de las ZIDRES ocasionando un aumento en la concentración de la tierra en el país.

Por otro lado, en materia de descentralización fiscal, en la presidencia de Juan Manuel Santos se expidió la Ley 1450 de 2011 en la que se amplió la autonomía de los concejos municipales para fijar la tarifa del impuesto predial entre el 5% al 16%. Si bien este es un avance ante los bajos impuestos prediales de las grandes extensiones de tierra en el país, la norma no contempló la dinámica de captura del Estado y entes territoriales por intereses locales, regionales, nacionales e internacionales que imposibilitan el aumento de estos impuestos y perpetúan el déficit en los ingresos de los entes territoriales generando en la practica un deterioro de la prestación de los servicios públicos y derechos sociales.

Así mismo, en el caso del régimen de regalías se expidió la Ley 1530 de 2012 en la que se distribuyó de una manera más equitativa las regalías de la nación entre entes territoriales enfocados en la extracción de recursos minero-energéticos y los que no desarrollan fundamentalmente estos proyectos. Esta Ley fue entendida como una pérdida de autonomía y de descentralización en el país al determinar que las regalías vendrían a ser manejadas técnicamente desde el nivel central.

Este proceso conllevó a la reducción de presupuestos de departamentos y municipios enfocados en la extracción de recursos naturales desembocando en el aumento de la disputa por la autonomía local, en la que se impulsaron consultas populares con el fin de frenar o negar de tajo cualquier explotación minera y/o energética en sus territorios.

El gobierno de Juan Manuel Santos afrontó un doble contexto crítico: en primer lugar, entabló el diálogo y acuerdo con las Fuerzas Armadas Revolucionarias de Colombia que profundizó la división de la sociedad entre la construcción de la paz y la continuidad de la guerra; y, en segundo lugar, afrontó el desplome sostenido de los precios del barril del petróleo, lo cual golpeó profundamente los ingresos de la nación generando un déficit en el sector fiscal. Este contexto propició una cascada de reformas tributarias y reducción a presupuestos de gasto e inversión social que llevaron a deteriorar aún más las condiciones socioeconómicas de la población.

La crisis económica desde mediados del año 2014 evidencia los límites del apalancamiento de la economía por medio de las dinámicas de endeudamiento público y privado, en el que se evidencia una alta tasa de créditos especulativos que han conllevado a una desaceleración de la economía y una posible crisis del sistema financiero internacional (Roberts, 2016). Esta dinámica no rehúye al caso colombiano donde la insostenibilidad de los créditos de los hogares es cada vez más evidente.

Administración Iván Duque (2018-2022)

El gobierno de Iván Duque elegido para el periodo 2018 a 2022, heredó la crisis económica derivada del desplome de los precios del petróleo. En su primer año de posesión impulsó una reforma tributaria denominada Ley de financiamiento, promulgada el 28 de diciembre del año 2018, bajo la Ley 1943 de 2018 que tuvo como base: i) la inclusión de bienes y servicios que serán gravados con el Impuesto al Valor Agregado; ii) el incentivo a la repatriación de capitales; iii) el aumento del margen de tributación; iv) la reducción de aportes de salud para pensionados; y, v) la creación de nuevos incentivos tributarios por alrededor de 10 billones de pesos con el fin de atraer inversión de capital.

Esta reforma tributaria no dista mucho de las reformas impulsadas en los últimos 30 años, las cuales derivan de la puesta en marcha de las políticas de apertura económica; y, en concreto, el desmedro de los ingresos de la nación producido por la descentralización hacia el mercado de empresas y sectores públicos que serán trasladados hacia la imposición tributaria de corte regresivo e indirecto y en el aumento del margen gravable impositivo.

Así mismo, el gobierno de Iván Duque expidió su Plan Nacional de Desarrollo 20182022 que avanza en la tercera ola de normativización del proceso de Modernización del Estado bajo los estándares de la economía ortodoxa neoclásica en la que llaman la atención las siguientes medidas:

Se establece un poder excepcional al ejecutivo para la creación y reasignación de entidades gubernamentales y entes descentralizados.

Reducción de las exigencias para expedir las licencias ambientales.

Se contempla la prórroga de contratos de concesión minera y portuaria, por hasta treinta años y por hasta 80 años respectivamente.

Transfiere las funciones de los Órganos Colegiados de administración y Decisión a los ministerios y departamentos administrativos con el fin de controlar los recursos del Sistema General de Regalías.

Se presenta el interés de descentralización hacia el mercado de empresas del Estado.

Se genera nuevas deducciones y reducciones de impuestos a sectores mineroenergéticos y de economía naranja (Gómez & Galindo, 2019).

Este Plan Nacional de Desarrollo se ha ido implementando durante el año 2019 y se ha amplificado para el primer semestre del año 2020, bajo el contexto de crisis de salud pública derivado de la pandemia del Covid-19 y la aceleración de la crisis económica que ha llevado al gobierno a impulsar la implementación de la tercera ola de normas de corte neoliberal en el país bajo la sombra de las Declaratorias de Estado de Emergencia (Gómez & Galindo, 2020).

Ante el contexto de crisis sistémica, tanto de salud pública como de desaceleración de la economía en el primer semestre del año 2020, se han observado las consecuencias de la concatenación de la descentralización con los procesos de Modernización del Estado y las políticas neoliberales, las que han debilitado profundamente la prestación y corresponsabilidad de los servicios públicos y derechos del pueblo colombiano, dejando de lado el papel del Estado como proveedor de bienestar al implementar los derechos y servicios a la lógica de oferta y demanda determinada por el mercado.

Conclusión

Las transformaciones económicas tanto a nivel mundial, regional y nacional en la década de los años 70 del siglo XX, con el tránsito desde una economía con algunas características proteccionistas y de fomento; hacia una economía de libre mercado y de baja intervención estatal, conllevaron a la adopción de formas de organización estatal desconcentradas y descentralizadas bajo las teorías y conceptos de la economía neoclásica ortodoxa.

A partir de la década de los años 90 del siglo XX se han observado tres olas de normativización de las políticas de Modernización del Estado, las cuales son precedidas y sustentadas por crisis cíclicas, generando un ciclo infinito de crisis, procesos de descentralización y recentralización, y normas que desembocan en un deterioro sostenido de las condiciones socioeconómicas de la sociedad colombiana y un debilitamiento de la economía nacional.

Las tres grandes olas se pueden establecer en los siguientes tres periodos: El primer periodo, a inicios de la década de los años 90 del siglo XX, con la puesta en marcha de la Constitución Política en Colombia y sus subsecuentes reformas; el segundo periodo, a finales de la década de los años 90 del siglo XX y principios del siglo XXI, con las reformas impulsadas por las reformas de ajuste estructural inspiradas en las Instituciones Financieras Internacionales; y, el tercer periodo, en la segunda década del siglo XXI, en la que se observa el deterioro de las condiciones internacionales de intercambio y un nuevo contexto de reajustes estructurales a cuentas gotas. El proceso de descentralización en Colombia no puede ser observado por fuera de la lógica de apertura económica y de la Modernización del Estado en la que la descentralización hacia el mercado se comporta como la arista que determina el proceso de descentralización política, fiscal y administrativa generando un ciclo de crisis económicas y reajustes estructurales impulsados por entidades nacionales y multilaterales bajo las olas de normativización de procesos de desregulación, liberalización, financiarización y privatización que conducen a un nuevo ciclo de crisis y de reajuste, un ciclo sin fin.

Este proceso genera un aumento de la opresión fiscal de corte indirecto y regresivo en el país y una pérdida de derechos del pueblo colombiano a partir de los postulados de eficiencia y eficacia impartida por el mercado, los cuales han evidenciado todo lo contrario al no comprender la descentralización atada a las relaciones sociales, económicas, culturales y políticas en el país que han generado una captura del Estado con procesos de corrupción, detrimentos patrimoniales y baja responsabilidad en la prestación de los servicios públicos y los derechos sociales.

Es necesario repleantear los procesos económicos y de organización del territorio, a partir de evidenciar, analizar y atender efectivamente las exigencias de las poblaciones que habitan estas espacialidades, en algunos casos reconocer sus temporalidades e integrar las cosmovisiones de una sociedad altamente abigarrada. Reconocer los procesos desde las necesidades y no desde las utilidades puede ser un enfoque el cual garantice atender tanto la eficiencia como la eficacia de los objetivos estatales que, aunque no se reducen a la satisfacción de los derechos de su población si se deben en gran parte a estos.

Así mismo, se debe realizar investigaciones que contribuyan a un análisis estructural de las relaciones socioeconómicas y no estudios parciales y tecnocráticos que dejan de lado las epistemologías subjetivas y omniobjetivas. Lo anterior, con el propósito de comprender y atender las necesidades en una realidad material que se encuentra altamente enraizadas entre dinámicas físicas, estructurales y simbólicas.

Los retos de la crisis fiscal que atraviesa el Estado colombiano y en general las naciones a nivel mundial, hacen necesario replantearse la construcción de los conceptos, teorías y políticas con el fin de atacar los grandes problemas económicos, ambientales y culturales en la que está sumida la sociedad contemporánea.