Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntrodução

As reformas da Administração Pública no âmbito da New Public Management (NPM) provocaram um efeito cascata, que influenciou a Contabilidade, a Auditoria, a accountability bem como o processo de governança corporativa das entidades do setor público (Christensen & Laegreid, 2007; Groot & Budding, 2008; Hood, 1995; Lapsley, 2008; Organisation for Economic Co-operation and Development - OECD, 1995; Ševič, 2004). E o Brasil não foi exceção (Gomes & Magliano Júnior, 2014).

Em paralelo a tais acontecimentos, o Brasil formava uma Assembleia Constituinte que, em 5 de outubro de 1988, promulgou sua nova Constituição Federal (CRFB). Por influência das novas concepções que se expandiam no cenário mundial, tanto a CRFB quanto as legislações que foram produzidas a partir de meados dos anos 1980 passaram a regulamentar o controle interno do Poder Executivo Federal (PEF) com base numa nova filosofia de atuação, ou seja, fortalecendo, sistemática e continuamente, os mecanismos de controle do desempenho e atuação do administrador público. Consequência desse processo, houve um direcionamento da atuação do controle interno do setor público federal para as ações de fiscalização e auditoria.

Noutro diapasão, instituições de renome internacional das áreas da Administração, Contabilidade e Auditoria, como o Committee of Sponsoring Organizations of the Treadway Comission (COSO) e a International Federation of Accountants (IFAC) vêm buscando aperfeiçoar cada vez mais as normas voltadas ao controle interno organizacional, conscientes de seu papel fulcral ante a gestão de qualquer organização, pública ou privada.

No contexto do Brasil, o Conselho Federal de Contabilidade (CFC), também imbuído de sua importância, foi inovador ao incluir entre as primeiras Normas Brasileiras de Contabilidade (NBC) aplicadas ao setor público um diploma especificamente dedicado ao controle interno, a NBC T-16.8 (CFC, 2008), apesar de ainda não ter sido formalmente recepcionada pelo corpo normativo do PEF, provavelmente, devido ao fato de a Contabilidade Pública e o Controle Interno serem competência de Órgãos distintos do PEF, respectivamente, Ministério da Fazenda e Controladoria Geral da União (CGU).

A existência potencial de entidades públicas cuja gestão pode estar atuando sem o apoio de um adequado sistema de controle interno, capaz de lhe fornecer garantias razoáveis de que caminha para alcançar os objetivos organizacionais almejados e o próprio interesse público, sustenta a motivação deste estudo.

Este trabalho tem como desiderato avaliar a adequabilidade do sistema de controle interno em funcionamento no âmbito das Unidades Gestoras (UG) de uma macroentida-de do PEF - O COMANDO DA AERONÁUTICA (COMAER) DO BRASIL, SEGUNDO AS PERCEPÇÕES DOS agentes responsáveis por seu gerenciamento, tendo por base os modelos de controle interno organizacional sustentados por instituições de renome internacional que atuam nas áreas de Administração, Contabilidade e Auditoria. Considerando-se as dimensões do PEF brasileiro, optou-se por selecionar o COMAER do Ministério da Defesa (MD), em virtude de fatores como seu peso no Orçamento Público, alcançando cerca de 27% dos 20,7 bilhões de dólares destinados ao MD em 2013 (Anexo II da Lei 12.798, de 4 abril de 2013), e sua presença em todo o território nacional.

O artigo apresenta a seguinte estrutura. A seção seguinte apresenta a governança corporativa no setor público e a função controle, seguida das concepções sobre o controle interno organizacional e uma revisão de estudos sobre o controlo interno no setor público brasileiro. Na sequência, são descritos os procedimentos metodológicos. Seguem-se a análise dos resultados e, por fim, a conclusão.

A governança corporativa no setor público e a função controle

O final dos anos 70 e o início dos anos 80 do século XX viram surgir um movimento internacional de aproximação do setor público ao estilo de gestão do setor privado, a NPM (Gruening, 2001; Hood, 1991, 1995; OECD, 1995). Este movimento de reforma global, inspirado pelo pensamento neoliberal e por um conjunto de teorias econômicas e valores normativos que visam aumentar a eficiência (Christensen & Lægreid, 2007), ocorrido nos países capitalistas, representou a segunda grande reforma estrutural da Administração Pública, que pode ser descrita sucintamente como a substituição da Administração Pública burocrática, que predominou do início do século XX até os anos 70, por uma Administração Pública gerencial (Bresser Pereira, 1997).

Segundo Hood (1995, 2001), a base conceitual da NPM reside, essencialmente, em reverter as doutrinas norteadoras do modelo da administração tradicional, por um lado, buscando restringir ou remover as diferenças entre o setor público e o setor privado, e, por outro, procurando aumentar o foco no processo de accountability, com ênfase nos resultados e na satisfação da demanda dos cidadãos.

Tal como preceituado pela IFAC e pela International Organization of Supreme Audit Institutions (INTOSAI), a accountability representa a obrigação, tanto da organização quanto de seus recursos humanos, de responder por suas decisões e ações quanto à gestão dos fundos e recursos públicos, bem como pelos aspectos relativos aos seus desempenhos, submetendo-se ao escrutínio externo apropriado (IFAC, 2001; INTOSAI, 2004).

Tendo em consideração os efeitos danosos que o fracasso das políticas governamentais pode causar às sociedades e economias nacionais, especialmente numa comunidade mundial globalizada, a IFAC (2001) concentrou esforços no estabelecimento de mecanismos de governança corporativa para o setor público. O desenvolvimento de tais mecanismos é fundamental para o fortalecimento da confiança que a sociedade deposita nas entidades do setor público, ao contribuir para aumentar a eficiência no uso dos recursos públicos, melhorar a gestão e prestação de serviços e reforçar a accountability na administração desses recursos (IFAC, 2001).

A governança corporativa refere-se às estruturas e processos necessários à tomada de decisão, à accountability, ao controle e ao comportamento da alta direção das organizações (IFAC, 2001; Institute of Internal Auditors (IIA), 2010). Uma boa governança corporativa postula e promove definições claras de responsabilidade e a perfeita compreensão do relacionamento entre os stakeholders e os encarregados da gestão dos recursos da organização, e depende da aceitação, por todos os envolvidos na administração de topo, de que deles são esperados os mais altos padrões de integridade e que isso precisa estar claramente visível em todas as suas ações (IFAC, 2001).

O Committee Cadbury (1992) estabeleceu três princípios basilares de governança corporativa a serem observados por entidades listadas na London Stock Exchange, que foram consagrados e estendidos também às organizações do setor público pela IFAC (2001): princípio da transparência; o princípio da integridade e o princípio da accountability.

Segundo a IFAC (2001), estes três princípios fundamentais devem permear as quatro "dimensões" da governança corporativa: 1) normas de comportamento, tendentes à formação da cultura da entidade (liderança, códigos de conduta, integridade e honestidade); 2) estruturas e processos organizacionais, que envolvem a comunicação com stakeholders, accountability e os papéis e responsabilidades do pessoal e da alta direção; 3) controle, que compreende a gestão orçamentária, financeira e de risco, o treinamento do pessoal, a auditoria interna e o controle interno; 4) relatórios externos, que abarcam o relatório financeiro anual, o uso das normas de contabilidade, a medição do desempenho e a auditoria externa.

Numa entidade do setor público, a sua estrutura de controle assume particular relevância para assegurar a sua boa governança. A função "controle" compreende a verificação da eficiência e eficácia das ações planejadas, organizadas e dirigidas para alcançar os objetivos que foram fixados, bem como a adoção das medidas corretivas necessárias ao aperfeiçoamento do desempenho da organização (Chiavenato, 2003).

Com base numa abordagem contabilística, a IFAC (2001), com o condão de estabelecer as responsabilidades da alta direção de uma entidade do setor público bem como as medidas necessárias ao exercício de uma boa governação, subdivide a dimensão "controle" da governança corporativa em cinco partes: 1) gestão de risco; 2) comitê de auditoria; 3) gestão orçamentária e financeira, e treinamento do staff; 4) auditoria interna e 5) controle interno.

As concepções sobre o controle interno organizacional

A função controle é uma das dimensões mais relevantes da estrutura de governança corporativa das organizações. Integra em seu escopo o controlo interno, cuja amplitude de sua missão abrange os objetivos, os planos, as informações, as políticas, os procedimentos, os processos, os sistemas, as atividades, as funções, os projetos, as iniciativas e empreendimentos de todos os tipos e em todos os níveis de uma organização, bem como o "tom do topo" e outros intangíveis que influenciam a cultura organizacional (IIA, 2012).

Com os diversos movimentos de reformulação e atualização dos modelos de gestão surgidos em especial após a década de 80 do século passado, o controle interno foi alcançando um patamar de importância cada vez maior no âmbito da governação das organizações. Nessa medida, vários organismos internacionais que atuam na área da Administração, Contabilidade e Auditoria elaboraram normas, guias e manuais que aprofundaram o estudo e a compreensão do controle interno. Destacam-se o COSO, a IFAC, a INTOSAI, o Canadian Institute of Chartered Accountants (CICA) e o Institute of Chartered Accountants of England and Wales (ICAEW). Estes organismos estabeleceram uma complexa rede de princípios, conceitos, objetivos, estruturas, atividades, procedimentos e limitações do sistema de controle interno das organizações, para além de uma série de modelos para sua implementação e avaliação. Estes frameworks foram ganhando ampla aceitação internacional, passando a ser usados em todo o mundo.

O COSO foi pioneiro ao publicar, em 1992, o Internal Control - Integrated Framework, cuja versão atual data de 2013. O COSO (2013) conceitua o controle interno como um processo concebido e desenvolvido pelo conselho de diretores, pela gestão ou outro pessoal de uma organização, projetado para fornecer segurança razoável quanto à consecução dos objetivos relacionados com: (a) a eficácia e eficiência das operações da entidade, incluindo objetivos de desempenho operacional e financeiro, e a salvaguarda dos ativos; (b) a confiabilidade, oportunidade e transparência do sistema de relato da entidade (relato financeiro e não financeiro, interno e externo), e (c) a conformidade com as leis e regulamentos aplicáveis à entidade.

Em complementação, o COSO (2013) esclarece que o controle interno é constituído por cinco componentes interrelacionados e integrados ao processo de gestão. O ambiente de controle, que consiste num conjunto de normas, processos e estruturas que fornece a base para implementar o controle interno através da organização. A segunda componente do controle interno é a avaliação de risco e consiste num processo interativo e dinâmico de identificar e avaliar os riscos que podem pôr em causa o cumprimento dos objetivos da entidade, formando a base para determinar a forma como a gestão do risco será conduzida. Em terceiro lugar, surgem as atividades de controle, que se referem às ações estabelecidas através de políticas e procedimentos que ajudam a assegurar a prossecução das orientações da gestão, visando mitigar o risco em toda a organização. Estas ações permeiam todos os níveis, funções e processos da organização. A quarta componente do controle interno está composta pela informação e pela comunicação, que trata da identificação, do registro e da comunicação oportuna e precisa das informações, relativas ao ambiente interno e externo, relevantes e necessárias ao bom desempenho das atribuições do pessoal em todas as áreas da entidade. Por fim, as atividades de monitoramento referem-se ao acompanhamento da qualidade do desempenho do sistema de controle interno, tendo por objetivos a sua avaliação e a realização dos ajustes julgados necessários.

De acordo com o COSO (2013), existe uma relação direta entre os objetivos e as componentes do controle interno, e esse relacionamento deve estar presente em cada um os níveis, divisões, unidades de operação ou funções da estrutura de uma entidade, representada pelo que designou de Cubo do Controle Interno.

Esta estrutura conceitual reflete os seguintes aspectos fulcrais do controle interno: (a) é um processo interativo e dinâmico que visa atingir um fim; (b) é realizado por pessoas de todos os níveis da organização; (c) é capaz de proporcionar uma segurança razoável, mas não absoluta; (d) é orientado para atingir objetivos em diferentes áreas, mas que se interrelacionam, e (e) é adaptável à estrutura da organização (COSO, 2013).

Na mesma linha, a IFAC emitiu, em 2012, o International Good Practice Guidance - Evaluating and Improving Internal Control in Organizations, no qual o controle interno aparece como parte integrante do sistema de governança corporativa e de gestão de risco da organização. O controle interno é concebido, entendido e acompanhado de forma ativa pelo corpo de diretores, pela gestão ou outro pessoal da entidade, para minimizar os riscos na consecução de seus objetivos, por meio de: (a) processos estratégicos e operacionais eficazes e eficientes; (b) fornecimento de informações confiáveis para os usuários internos e externos, e para a sua a tomada de decisão oportuna e eficaz; (c) garantia da conformidade com as leis e regulamentos aplicáveis, e também com as suas próprias políticas, diretrizes e procedimentos; (d) salvaguarda dos recursos contra a perda, fraude, dano e mau uso, e (e) salvaguarda da integridade, disponibilidade e confidencialidade dos sistemas de tecnologia da informação (IFAC, 2012).

A IFAC (2012) afirma que o sucesso das organizações reside na sua capacidade de aproveitar as oportunidades e de enfrentar as ameaças para melhorar seu desempenho, isto é, na sua capacidade de gerir o risco, valendo-se de um sistema de controle interno eficaz, que é parte crucial de seu sistema de governança corporativa, e que permite, concomitantemente, economizar tempo e dinheiro, bem como criar e preservar valor.

Em seu International Good Practice Guidance, a IFAC (2012) estabeleceu nove princípios-base para avaliar e aprimorar o sistema de controle interno das organizações, públicas ou privadas, qualquer que seja seu tamanho ou estrutura: 1) suporte dos objetivos da organização; 2) determinação dos papéis e responsabilidades; 3) fomento de uma cultura motivacional; 4) vinculação ao desempenho individual; 5) garantia de competência suficiente; 6) resposta ao risco; 7) comunicação regular; 8) monitoramento e avaliação, e 9) provimento de transparência e accountability.

Estes princípios-chave surgem como resposta a questões formuladas pela IFAC (2012) com o intuito de representar as possíveis dificuldades enfrentadas pelo quadro de diretores ou pela gestão de uma organização aquando da aplicação das diretrizes de controle interno em seu dia a dia.

A INTOSAI, o organismo que no âmbito internacional superintende as entidades que têm a seu cargo o controle externo das finanças públicas, em consonância com o framework do COSO e no âmbito das International Standards of Supreme Audit Institutions (ISSAI), emitiu a INTOSAI GOV 9100 Guidelines for Internal Control Standards for the Public Sector. Neste documento, considera o controle interno como um processo integrado efetuado pela administração e pelo pessoal da organização, e projetado para enfrentar os riscos e fornecer uma garantia razoável de que, na consecução da missão da entidade, os seguintes objetivos gerais estão a ser alcançados: (a) a execução ordenada, ética, econômica, eficiente e eficaz das operações; (b) o cumprimento das obrigações de accountability; (c) o cumprimento das leis e regulamentos aplicáveis, e (d) a salvaguarda dos recursos contra perdas, mau uso e dano (INTOSAI, 2004). O cumprimento das obrigações decorrentes da accountability será alcançado por meio do desenvolvimento, manutenção e disponibilização de informações financeiras e não financeiras relevantes e confiáveis, e da sua divulgação fidedigna e oportuna em relatórios destinados aos stakeholders internos e externos (INTOSAI, 2004).

A INTOSAI (2004) usa a estrutura conceitual e metodológica do COSO para proceder à avaliação da adequação do controle interno, e adota também a subdivisão do controle interno em cinco componentes (ambiente de controle, avaliação de risco, atividades de controle, informação e comunicação, e atividades de monitoramento), que serão aplicados a cada um dos quatro objetivos gerais, no tocante à organização como um todo e a seus diversos departamentos.

Adicionalmente, a INTOSAI GOV 9120 Internal Control: Providing a Foundation for Accountability in Government apresenta um quadro estrutural que contém 28 condições necessárias para o estabelecimento e manutenção de um controle interno eficaz, subdivididas em três áreas distintas: 1) papéis e responsabilidades dos gestores de controle interno; 2) papéis e responsabilidades dos auditores, e 3) práticas comuns de controle interno (INTOSAI, 2001).

O Criteria of Control Board (COCO), emitido pelo CICA (1995), apesar de ter incorporado as categorias de objetivos de controle interno definidas pelo COSO (1992), acabou ampliando o seu âmbito ao incluir os relatórios internos expedidos pela entidade na categoria "confiabilidade" e as políticas internas na categoria "conformidade". O COCO (CICA, 1995) estabelece 20 critérios de controle que podem ser usados para avaliar a eficácia do controle, sendo agrupados em quatro elementos: 1) propósito, que reúne os critérios que promovem um senso de direção da organização e engloba os objetivos, os riscos, as políticas, o planejamento, as metas e indicadores de desempenho; 2) compromisso, que agrupa os critérios que facultam um senso de identidade e valores da organização e engloba os valores éticos, as políticas de recursos humanos, a autoridade, a responsabilidade, a accountability e a confiança mútua; 3) capacidade, que reúne os critérios que promovem um senso de competência da organização e engloba os conhecimentos, habilidades e ferramentas, processos de comunicação, de informação, de coordenação e controle de atividades; 4) monitoramento e aprendizagem, que agrupa os critérios que proporcionam um senso de evolução da organização e engloba o monitoramento dos ambientes interno e externo, o desempenho desse monitoramento, as suposições de desafio, a reavaliação das necessidades de informação e sistemas de informação, e os procedimentos de acompanhamento e avaliação da efetividade do controle.

O Turnbull Guidance, emitido pelo ICAEW (1999) e posteriormente revisado pelo Financial Reporting Council (FRC, 2005), embora não estabeleça uma lista de princípios a serem observados, apresenta uma proposta de 19 questões a atender quando do acompanhamento e avaliação regular do sistema de controle interno, distribuídas em quatro áreas distintas: 1) avaliação de riscos; 2) ambiente de controle e atividades de controle; 3) informação e comunicação, e 4) monitoramento (Icaew, 1999; FRC, 2005).

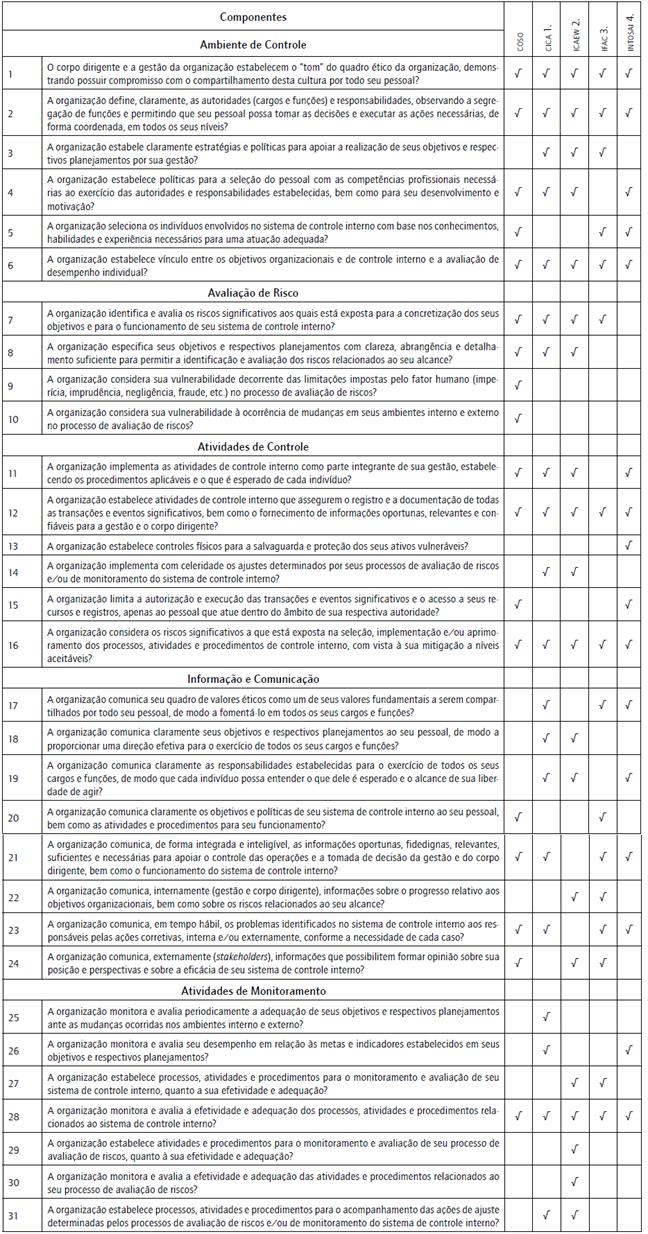

De modo a apresentar uma visão integrada das concepções de controle interno apresentadas pelos cinco organismos internacionais, foram elaborados 31 itens de verificação do sistema de controle interno organizacional (SCIO), expressos em forma de perguntas, com o objetivo de consolidar os principais critérios, condições ou princípios estabelecidos pelos modelos de concepção, implementação ou avaliação do sistema de controle interno propostos pelos organisnos internacionais analisados. Ressalta-se que, objetivandose melhor compreensão e facilitar o estudo da estrutura do modelo ideal de um SCIO (alicerçada nos modelos de controle interno organizacional preconizados pelos organismos internacionais selecionados), os itens de verificação foram distribuídos, atendendo-se à afinidade de suas características, entre os cinco componentes do controle interno estabelecidos pelo framework do COSO (2013), conforme tabela 1.

O controle interno no setor público do Brasil: revisão de estudos

O interesse em explorar o papel do controle interno no âmbito da Administração Pública do Brasil tem crescido ao longo do tempo, tal como demonstra Beuren e Zonatto (2014). Estes autores analisaram o perfil de artigos, publicados em revistas brasileiras e internacionais, tendo concluído que, nos últimos anos, tem havido um incremento ao nível dos estudos sobre controle interno no setor público brasileiro, e que os temas mais explorados estão relacionados com auditoria, controle interno, gestão de riscos e governança.

Refletindo o interesse em torno do tema, Alencar e Fonseca (2016) exploraram o modo como o controle interno da Marinha do Brasil contribui para a obtenção da excelência na gestão pública dessa entidade, segundo a percepção dos responsáveis por apresentar as contas das unidades jurisdicionadas das organizações militares da Marinha brasileira. Os resultados obtidos sugerem que, no âmbito da Marinha do Brasil, o controle interno é percebido como um fator que contribui para alcançar a excelência na gestão pública.

Por seu turno, Junior e Silva (2016) analisaram a qualidade das práticas de controle interno de 24 Superintendências dos Estados brasileiros, evidenciadas no Relatório de Gestão reportado anualmente ao Tribunal de Contas da União, e a percepção sobre tais práticas por parte dos gestores dessas entidades. A análise realizada permitiu concluir que existem áreas do controle interno dentro dessas unidades jurisdicionadas que são bem-gerenciadas e corretamente percebidas pelos recursos humanos, em particular, o Ambiente de Controle e a Informação e Comunicação. Contudo, as áreas da Avaliação de Riscos, Procedimentos de Controle e o Monitoramento requerem maior atenção por revelarem algumas fragilidades.

Vários são também os estudos que versam sobre questões de operacionalização e de efciência do sistema de controle interno no âmbito dos munícipios do brasileiros.

Araújo, Libonati, Miranda & Ramos (2016) realizaram uma análise de conteúdo aos relatórios de controle interno emitidos pelas Unidades de Controle Interno de 38 municípios brasileiros, com o intuito de verificar se a informação neles contida se encontra relacionada às perspectivas do framework do COSO. Os resultados evidenciam que a maior parte da informação divulgada nos relatórios de controle interno dos municípios brasileiros se reporta a duas áreas fundamentais: Procedimentos de Controle e Avaliação do Risco. Por outro lado, o grau de divulgação de informação relacionada com as áreas Resposta ao Risco, Informação e Comunicação, e Monitoramento mostra-se bastante reduzido. Os autores concluem que os municípios brasileiros divulgam parca informação sobre o monitoramento de seus sistemas de controle interno e ações para reduzir os riscos no desempenho das atividades. Revelam ainda que o controle efetuado pelos municípios surge, sobretudo, associado às exigências de normas ou é executado com o objetivo de alcançar metas orçamentárias e financeiras.

Henrique, Chagas, Guimarães e Junior (2016) analisaram a adequação dos procedimentos de controle interno adotados no município de Três Rios, no Estado do Rio de Janeiro. Avaliaram também o perfil dos responsáveis pelos controles interno e externo do município e se eles compreendem a sistemática que os envolve. O levantamento realizado permitiu concluir que os mecanismos e os procedimentos de controle interno adotados no município são relevantes para o desenvolvimento das suas atividades de gestão, e considerados norteadores para evitar erros que podem ferir os princípios da Administração Pública e causar danos à população. Contudo, grande percentagem dos respondentes revela que a falta de esclarecimento quanto à importância do sistema de controle interno é a principal dificuldade para a sua implantação efetiva no município. Como soluções para as principais limitações detectadas, os autores sugerem o treinamento e contratação de pessoal.

Alves e Júnior (2016) examinaram a operacionalização do sistema de controle interno no âmbito da Secretaria de Controle Interno do município de Patos (estado da Paraíba), por meio de um questionário aplicado a cinco servidores desse órgão. Os autores concluem que o controle interno do município de Patos está corretamente opera-cionalizado, que possui um quadro funcional conhecedor da sua realidade e bem organizado, o que contribui para o desenvolvimento da gestão pública municipal nos aspectos preventivo, detectivo e corretivo. Contudo, o município apresenta algumas limitações e recomenda-se maior dedicação ao treinamento funcional e implantação de controles setoriais, e a melhoria no âmbito da comunicação entre os órgãos controlados.

Galante, Beuren e Oliveira (2009) avaliaram a utilização do controle interno como instrumento de gestão em 20 municípios da região oeste do estado de Santa Catarina. A pesquisa revelou a existência de dificuldades na implantação do sistema de controle interno nos municípios catarinenses, havendo uma generalizada adoção desse sistema por mera exigência legal, e não como procedimento espontâneo, facilitador da gestão.

Cardin, Guimarães, Barbosa, Monteiro & Lopes (2015) verificaram de que forma o controle interno pode auxiliar na economicidade nos processos, no âmbito do município de Pinheiral, no estado do Rio de Janeiro. Com base nos relatos obtidos, os autores concluíram que a criação de mecanismos e rotinas implantadas para o desenvolvimento do trabalho cotidiano dentro dos departamentos do município fortalece o controle interno nos procedimentos da gestão e proporciona, além da transparência, economici-dade, eficiência e eficácia dos processos, o bom uso dos recursos públicos, e a construção de uma cultura de educação de economia e responsabilidade pela coisa pública.

A partir dos controles orçamentários e financeiros praticados, Soares e Scarpin (2013) avaliaram o grau de eficiência dos controles internos dos municípios que compõem a região da Associação dos Municípios do Médio Vale do Itajaí (AMMVI), estado de Santa Catarina. Os autores concluíram que a eficiência na atuação do controle interno depende diretamente de uma estrutura capaz de atender aos grandes objetivos do controle interno municipal, direcionando ações que traduzam em resultados efetivos no dia a dia da gestão municipal.

Por fim, Piccoli, Balestrin e Rober (2015) estudaram o controle interno municipal sob a ótica do controle externo, no âmbito de alguns municípios do estado de Santa Catarina. Constataram que os municípios analisados não enviavam em tempo útil o relatório do Controle Interno ao Tribunal de Contas do Estado de Santa Catarina, sem que ISSO, contudo, afetasse o parecer favorável pela aprovação de suas prestações de contas por parte do Órgão de Controle Externo.

As conclusões dos estudos analisados sugerem, de forma geral, que o controle interno é percebido como um fator que contribui para alcançar a excelência na gestão pública. No âmbito dos munícipios brasileiros, apesar da geral adequação da operacionação do sistema de controle interno, é referida várias vezes a necessidade de maior dedicação ao treinamento funcional, a melhoria ao nível da comunicação e das acções relacionadas com a avalição/ resposta aos riscos dessas entidades.

Procedimentos metodológicos

Adotando o método de estudo de caso de uma macroen-tidade do PEF, o COMAER, a pesquisa segue uma aborgadem positivista, classificando-se, quanto aos seus objetivos gerais, como descritiva, ou seja, aquela que possui como "objetivo primordial a descrição das características de determinada população ou fenômeno ou, então, o estabelecimento de relação entre variáveis" (Gil, 2002, p. 42), valendo-se de técnicas padronizadas de coleta de dados, como o questionário.

Hipóteses

Atendendo ao objetivo definido, foram desenvolvidas as seguintes hipóteses:

Hipótese Geral (HG): o sistema de controle interno em funcionamento nas Unidades Gestoras Executoras (UGE) do COMAER, segundo a avaliação de seus respectivos Agentes de Controle Interno (AC), é percebido como adequado em face dos modelos de controle interno organizacional preconizados pelas instituições internacionais;

Hipóteses Específicas (HE): o sistema de controle interno em funcionamento nas UGE do COMAER, segundo a avaliação de seus respectivos ACI, é percebido como adequado em face dos modelos preconizados pelas instituições internacionais, relativamente a cada um dos seguintes componentes:

1) Ambiente de Controle (AC) - HE1;

2) Avaliação de Risco (AR) - HE2;

3) Atividades de Controle (ATC) - HE3;

4) Informação e Comunicação (IC) - HE4;

5) Atividades de Monitoramento (AM) - HE5.

Instrumento de coleta de dados

A ferramenta de coleta de dados adotada foi o questionário, que pode compreender-se, segundo Marconi e Lakatos (2007), como um instrumento constituído por uma série ordenada de perguntas e que deve ser respondido por escrito, sem a presença do pesquisador, de modo a facilitar aos respondentes compartilharem as informações que venham a conhecer.

O questionário dirigido aos ACI das UGE do COMAER materializou-se em duas partes distintas: a primeira parte, constituída por perguntas abertas, objetivou a coleta de dados necessários à caracterização do próprio respondente e da equipe do setor de controle interno de sua UGE; a segunda parte construiu-se para obter a opinião pessoal dos ACI sobre o grau de adequação do sistema de controle interno implementado em sua uge, tendo por base os itens de verificação sustentados nos modelos de avaliação da efetividade do SCIO, preconizados pelos organismos internacionais analisados. Esta verificação foi formada por 30 das 31 questões apresentadas na tabela 1, estruturadas para receber respostas objetivas de gradação, com a finalidade de mensurar a opinião dos ACI (Maconi & Lakatos, 2007). Cada uma das questões usadas corresponde a um dos itens de verificação da efetividade relativos a cada um dos cinco componentes do controle interno, como observados na tabela 1. Cumpre esclarecer que o item 1 foi desconsiderado, pois a resposta do ACI a essa questão poderia ser interpretada como uma avaliação do comandante, chefe ou diretor de sua organização militar, seu superior hierárquico e ao qual se encontra diretamente subordinado, vindo a ofender os Princípios da Hierarquia e da Disciplina das Forças Armadas do Brasil.

Tabela 1 Itens de verificação dos componentes do controle interno organizacional

Nota. Fonte: elaborado pelos autores.

Com a intenção de reforçar a sua eficácia e validade, o questionário foi acompanhado por uma nota explicativa que versava sobre a natureza da pesquisa, sua importância e a necessidade de obter respostas, de modo a despertar o interesse do respondente (Marconi & Lakatos, 2007).

Tal como perceituado em Brandão e Bahry (2005, p. 188), com a intenção de identificar e corrigir "eventuais dificuldades de resposta, falhas ou incorreções no questionário, eliminar ambiguidades e itens sugestivos", realizou-se a validação semântica do questionário junto a cinco EX-ACI do COMAER antes de sua aplicação.

Optou-se pela utilização da escala de intensidade ou de apreciação, na qual "as perguntas são organizadas em forma de mostruário, de acordo com o grau de valorização [...]" (Marconi & Lakatos, 2007, p. 117), de modo a permitir aos respondentes mensurar adequadamente o grau de aderência do sistema de controle interno em funcionamento em sua UGE aos itens de verificação formulados. A escala adotada foi a seguinte: (a) inicial - não prevê este critério, mas já o aplicou de modo informal e pontual em determinados eventos ou situações; (b) básico -prevê o cumprimento genérico deste critério e aplica-o eventualmente aos cargos, funções e processos de trabalho; (c) moderado - prevê o cumprimento dos principais aspectos deste critério e aplica-o regularmente aos principais cargos, funções e processos de trabalho; (d) bom - prevê o cumprimento integral deste critério e aplica-o sistematicamente aos principais cargos, funções e processos de trabalho; (e) avançado - prevê o cumprimento integral e detalhado deste critério e aplica-o sistematicamente a todos os cargos, funções e processos de trabalho significativos.

Com o intuito de se estabelecerem parâmetros para a classificação da aderência alcançada relativamente a cada item, levando-se em consideração todos os graus que lhes foram atribuídos pelos respondentes, foi elaborada nova escala de valorização, atribuindo-lhes os seguintes pesos ou valores: 5 para avançado, 4 para bom, 3 para moderado, 2 para básico e 1 para inicial. Desta maneira, foi possível estabelecer um método para a pontuação de cada um dos 30 itens de verificação (ou do questionário) e, consequentemente, para cada um dos cinco componentes.

Universo, amostra e tratamento dos dados

A pesquisa desenvolvida tem seu foco no COMAER, pelo que cumpre informar que o arcabouço legal do Sistema de Controle Interno do Poder Executivo Federal (SCIPEF), que atua por meio de seu Órgão Central, a CGU , estabelece o tom das ações de controle interno no âmbito do MD, ao qual o COMAER se encontra vinculado. Por esta razão, o Centro de Controle Interno da Aeronáutica (CENCIAR), embora se encontre administrativamente subordinado ao COMAER, subordina-se sistêmica e tecnicamente à CGU, sendo um dos elos do SCIPEF, cujas políticas e diretrizes encontram-se fielmente espelhadas em seu decreto de criação e em seus regulamento e regimento internos. Por sua vez, o CENCIAR exerce suas atribuições também amparado por outras normas internas já consagradas no COMAER, como o Regulamento de Administração da Aeronáutica (RADA), e valendo-se dos ACI, elos do Sistema que pertencem à estrutura orgânica das UGE do COMAER, responsáveis pelo funcionamento das ações de controle na ponta da linha.

De acordo com o anexo I da Portaria 332/GC3, de 5 de março de 2013, entre as Organizações Militares (OM) do COMAER, 149 eram classificadas como Unidades Administrativas ou Unidades Gestoras (UG ), e destas apenas 73 eram consideradas Unidades Gestoras Executoras (UGE), sendo 68 UGE plenas e 5 UGE para atividades sistêmicas. Devido a tais circunstâncias, a amostra não probabilística intencional do questionário restringiu-se às UGE do COMAER, uma vez que são as UG dotadas de autonomia para a realização de todos os atos necessários à sua gestão. A amostra foi, então, constituída por 73 indivíduos que, ao longo do período em que foi realizado o levantamento, de 12 de junho a 24 de julho de 2013, encontravam-se no exercício da função de ACI, na qual se reúnem as principais responsabilidades relativas ao gerenciamento das ações de controle interno no âmbito das UGE. Do universo de 73 ACI do COMAER, responderam ao questionário 51 indivíduos, o que representa uma taxa de resposta de 70%.

Definidas as limitações relativas ao seu público-alvo, o levantamento procurou identificar a aderência dos sistemas de controle interno em funcionamento no âmbito das UGE do COMAER, segundo as percepções de seus respectivos ACI, aos modelos de SCIO sustentados pelas instituições internacionais. Os dados obtidos foram analisados com recurso ao software IBM SPSS 20.0.

Resultados

Caracterização dos respondentes

Buscando observar os respondentes considerando suas competências profissionais, verificou-se, quanto à posição hierárquica na Instituição, que cerca de 70% pertenciam ao círculo dos oficiais superiores (major, tenente-coronel ou coronel), que contavam, no mínimo, com 13 anos de serviço ativo no COMAER, o que sinaliza razoável experiência profissional.

No tocante à formação básica ou especialidade, que pode indicar maior domínio das habilidades técnicas necessárias ao exercício da função de ACI, constatou-se que a maioria absoluta dos respondentes (92,1%) pertencia ao Quadro de Oficiais do Quadro de Intendência, o que sugere uma amostra melhor capacitada tecnicamente para o gerenciamento das ações de controle interno, uma vez que se trata da especialidade formada para o exercício das funções da Administração Pública, especialmente as voltadas à logística e à execução do orçamento, das finanças e da contabilidade do COMAER.

Propriedades métricas e consistência interna do questionário

A análise da validade e da fidedignidade da ferramenta construída e utilizada para a realização do levantamento valeu-se do estudo de sua estrutura fatorial, com o objetivo de assegurar a criação de uma medida global ou índice de aderência ao sistema de controle interno em vigor nas uge do COMAER em face do modelo consagrado de controle interno e do teste da confiabilidade da medida.

O teste de Keiser-Meier-Olkin apresentou o valor de 0,814 para o levantamento, o que pode ser considerado ótimo, de acordo com o critério de Hutcheson e Sofroniou (1999), permitindo inferir que a dimensão amostral foi adequada para a prossecução da análise fatorial exploratória. Da mesma maneira, no teste de esfericidade de Bartlett (X2 = 1371,55; 435 graus de liberdade) verificou-se que p < 0,001, o que demonstra ser estatisticamente significativo e sugere a existência de fortes correlações entre os itens do questionário.

Iniciando-se a análise fatorial exploratória, verificou-se que as comunalidades variaram entre 0,544 e 0,906, o que indica a existência de uma alta percentagem de variância comum entre os itens e um fator latente. O eigenvalue do fator é muito elevado (14,876), representando 49,59% de variância explicada nos resultados. Por sua vez, as saturações fatoriais para os itens do questionário variaram entre 0,48 e 0,86, havendo uma forte relação entre cada item e um fator comum.

Considerando-se a existência de 30 variáveis (itens do questionário), a amostra ser inferior a 250, e algumas comunalidades serem inferiores a 0,7, optou-se analisar o número de fatores a reter por meio da análise do scree plot, acatando-se às recomendações de Field (2009). Pelo scree plot resultante da análise concluiu-se que a inflexão da curva evidencia a existência de um eigenvalue principal, indicando que apenas um fator ou dimensão representa todas as variáveis em estudo.

Em síntese, os resultados da análise realizada legitima a utilização do somatório dos itens do questionário como estatisticamente suficiente para representar a dimensão latente em estudo: a aderência do sistema de controle interno em funcionamento nas UGE do COMAER aos itens do questionário.

Na avaliação da consistência interna do questionário, verificou-se que os coeficientes do Alfa de Cronbach obtidos no levantamento são muito elevados, superando amplamente o valor mínimo de referência de 0,70 (os valores obtidos oscilam entre 0,83 e 0,96). Estes resultados reforçam a qualidade das propriedades métricas do questionário e apoiam a opção de uma análise mais refinada dos resultados, por meio do cálculo não só do total relativo à adequabilidade do sistema de controle interno em funcionamento nas UGE como um todo, mas também dos subtotais parciais, referentes aos cinco componentes do modelo ideal de SCIO.

Percepções dos agentes de controle interno do Comando da Aeronáutica

De acordo com a HG, os sistemas de controle interno em funcionamento nas UGE do COMAER, segundo a avaliação de seus respectivos ACI, são percebidos como adequados em face do modelo ideal de SCIO. Já as hipóteses específicas (da HE1 à HE5) apresentam, respectivamente, a mesma proposição para os componentes AC, AR, AtC, IC e AM do sistema de controle interno, tomados individualmente.

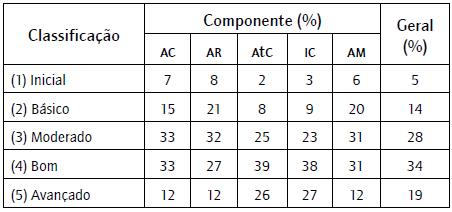

A tabela 2 somaria os resultados obtidos com o tratamento estatístico dos dados referentes à avaliação da aderência dos sitemas de controle interno em funcionamento nas UGE do COMAER, aos 30 itens de verificação, em que a frequência representa o grau de desenvolvimento segundo seus respectivos ACI.

Tabela 2 Avaliação da aderência dos sistemas de controle interno em funcionamento nas unidades gestoras executoras do COMAER aos itens do questionário

Nota. AC - Ambiente de Controle; AR - Avaliação de Risco; ATC - Atividades de Controle; IC -Informação e Comunicação; AM - Atividades de Monitoramento.

Fonte: elaborado pelos autores.

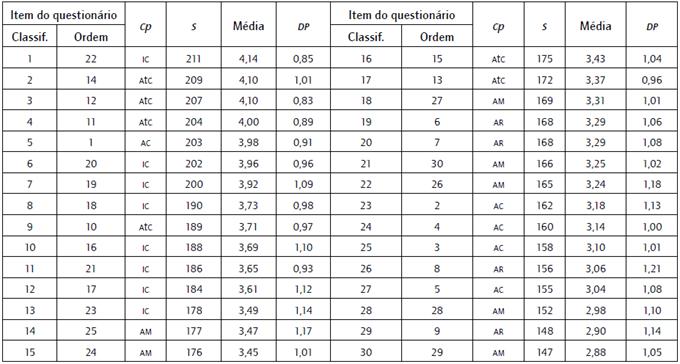

Em seguida, a tabela 3 apresenta a classificação dos itens do questionário em função da pontuação que obtiveram com a avaliação dos 51 respondentes, criando-se um ranking de modo a possibilitar conhecer quais os aspectos do SCIO do COMAER, observado como um todo, encontram-se pior avaliados. Considerando que o grau de aderência pode variar de 1 a 5, a pontuação máxima possível de ser obtida por cada item do questionário foi de 255. É também apresentado o grau de aderência médio, bem como o desvio-padrão observado de cada item.

Tabela 3 Classificação geral dos itens do questionário para verificação do sa das UGE do COMAER

Nota. Classif. - Classificação obtida; Ordem - Ordem original no questionário; cp - Componente do Sistema de Controle Interno Organizacional; S - Somatório dos resultados obtidos pelo item em cada frequência (graus 1 a 5).

Fonte: elaborado pelos autores.

A análise seguinte, sustentada pelas tabelas 2 e 3, atende às hipóteses formuladas, isto é, à hipótese geral e às hipóteses específicas.

O Sistema de Controle Interno como um todo

Verifica-se que cerca de 81°% (ver tabela 2: 28%+34%+ 19%) dos ACI classificam a aderência do sistema de controle interno em funcionamento nas UGE do COMAER em face do modelo ideal de SCIO, no mínimo, como moderada.

Analisando-se os resultados constantes da tabela 3, verificou-se que a maior pontuação obtida foi 211 e a menor 147, ou seja, a avaliação de todos os itens se encontra no intervalo entre 57% e 83% da maior pontuação possível (5x51 = 255), o que permite deduzir que mesmo aqueles que se encontram no limite inferior demonstram, ao menos, possuírem uma adequabilidade razoável ao modelo ideal de SCIO. Observa-se, ainda, que todos os itens se encontram numa faixa de amplitude de 26% (83%-57%), cerca de um quarto do total da escala, demonstrando que mantêm entre si um razoável equilíbrio, o que permite verificar a não ocorrência de "ilhas" de excelência ou de elevada criticidade.

Os resultados obtidos suportam a hg, segundo a qual os sistemas de controle interno em funcionamento nas UGE do COMAER, de acordo com a avaliação de seus respectivos ACI, demonstram ser em boa medida adequados às boas práticas propostas internacionalmente de SCIO. Todavia, observa-se que os demais 19% (5%+14%) dos respondentes percebem seus sistemas de controle interno num estágio de aderência inicial ou básico ao modelo ideal de SCIO.

Componente Ambiente de Controle

Passando-se à análise por componente do sistema de controle interno, ainda com base na tabela 2, percebe-se que resultados semelhantes foram obtidos para o componente AC. Cerca de 78% do total das respostas dadas aos itens do questionário correspondentes ao AC demonstram que os sistemas de controle interno em funcionamento nas UGE, no que se refere ao ambiente de controle, podem ser classificados, no mínimo, como possuidores de uma aderência moderada ante o modelo ideal de SCIO.

Tais considerações possibilitam concluir que há evidência que suporta a HE1, com os sistemas de controle interno em funcionamento nas UGE do COMAER, segundo a avaliação de seus respectivos ACI, o que demonstra ser em boa medida adequados aos modelos preconizados pelas instituições internacionais relativamente ao componente AC.

De forma semelhante à análise global, os 22% restantes avaliam que se encontram numa situação de aderência básica ou inicial. Consultando-se a tabela 3, nota-se que, entre os cinco itens de questionário relativos ao componente AC, quatro itens encontram-se no último terço do ranking, dos quais dois se relacionam diretamente ao estabelecimento de estratégias e políticas claras para apoiar a realização dos objetivos organizacionais e respectivos planejamentos.

Com base nestas observações, é possível deduzir que, possivelmente, uma significativa parcela das UGE do COMAER pode ter sua gestão atuando sem a necessária verificação de sua sintonia, por exemplo, com seu próprio planejamento ou mesmo com as políticas e diretrizes internas estabelecidas por seu comandante, chefe ou diretor. Em consonância, no âmbito dos munícipios brasileiros, um estudo anterior sugere que a eficiência na atuação do controle interno depende diretamente da implantação de uma estrutura capaz de atender aos grandes objetivos do controle interno (Soares & Scarpin, 2013).

Os outros dois itens do componente AC, que se encontram no último terço do ranking em comento, retratam as dificuldades advindas da limitação à qual os dirigentes das UGE estão sujeitos, uma vez que a seleção do pessoal técnico que atua em seu sistema de controle interno fica adstrita, essencialmente, ao próprio efetivo da UGE.

Verifica-se, portanto, que uma significativa parcela das UGE do COMAER pode estar a necessitar de uma política de administração de pessoal mais efetiva, em especial no que se refere às diretrizes e aos mecanismos instituídos para melhor balizar as atividades voltadas à seleção interna, ao desenvolvimento e ao acompanhamento técnico-profissional, bem como ao suporte motivacional do efetivo à frente de suas ações de controle interno. No âmbito dos munícipios brasileiros, estudos anteriores também revelam a necessidade de uma maior dedicação ao treinamento funcional (Alves & Júnior, 2016; Henrique et al., 2016).

Componente Avaliação de Risco

No que se refere ao componente AR, cerca de 71% dasrespostas sugerem a classificação dos sistemas de controle interno em funcionamento nas UGE, conforme tabela 2, ao menos, como possuidores de uma aderência moderada quanto à avaliação de risco, em face do modelo ideal de SCIO assente nas propostas de organismos internacionais. Conclui-se, assim, que existe evidência razoável a suportar a HE2.

Contudo, percebe-se que a quantidade de respondentes que avaliaram sua UGE com graus inicial ou básico alcançou 29% do total. Observando-se a tabela 3, percebe-se que dois itens do questionário relativos ao componente AR, juntamente com outros dois itens relativos ao componente AM, mas diretamente vinculados à avaliação de risco, encontram-se no terço inferior do ranking, e que os dois outros itens que compõem o componente AR encontram-se classificados nas duas últimas posições do terço mediano do ranking.

Este resultado implica a possibilidade de existir uma significativa quantidade de UGE do COMAER cujos controles internos implementados não estejam sendo capazes de suportar e/ou gerenciar os riscos aos quais sua administração encontra-se exposta. Dois estudos anteriores reportam dificuldades semelhantes no SCIO das atividades de avaliação e resposta aos riscos nos municípios brasileiros (Araújo et al., 2016; Junior & Silva, 2016).

Componente Atividades de Controle

No tocante ao componente AtC, os resultados revelaram que cerca de 90% do total das respostas, de acordo com a tabela 2, demonstram que os sistemas de controle interno em funcionamento nas UGE podem ser classificados, no mínimo, como detentoras de uma aderência moderada ao modelo ideal de SCIO. Tais resultados mostram que existe uma forte evidência a suportar a HE3.

Entretanto, constatou-se que 10% dos respondentes consideram o sistema de controle interno de suas UGE numa situação de aderência básica ou inicial. Embora, em termos absolutos, este percentual não seja significativo, verificou-se, tal como evidenciado na tabela 3, que os itens de questionário relativos ao componente Ate que apresentaram as piores classificações tratam-se daqueles voltados à gestão de riscos da UGE.

Tal constatação implica assumir a possibilidade de que 10% das UGE do COMAER podem estar valendo-se de controles internos que não consideram entre seus procedimentos as práticas já consagradas de gestão de riscos.

Componente Informação e Comunicação

No que concerne ao componente IC, novamente os resultados apresentados pela tabela 2 revelam que 88% do total das avaliações demonstram que os sistemas de controle interno em funcionamento nas UGE podem ser classificados, pelo menos, tendo uma aderência moderada em face do modelo ideal de SCIO. Diante de tais resultados, restou comprovada a existência de forte evidência a suportar a HE4.

Apesar de somente 12% das avaliações dos respondentes apontarem que os referidos sistemas têm uma aderência inicial ou básica, ao se analisar a tabela 3, percebe-se que o item do questionário relativo ao componente IC que recebeu a pior avaliação refere-se à efetividade da comunicação externa sobre o desempenho e as perspectivas da UGE, e sobre a eficácia de seu sistema de controle interno. Esta constatação é consistente como a pesquisa realizada a 38 municípios brasileiros, na qual Araújo et al. (2016) também reportam lacunas no que respeita à comunicação, tendo em consideração os princípios do COSO.

Neste sentido, obtempera-se que estes 12% das UGE do COMAER podem estar sendo incapazes de comunicar tais informações aos Grandes Comandos ou Sistemas aos quais se subordinam técnica e/ou administrativamnte, impactando a qualidade da governança do COMAER.

Componente Atividades de Monitoramento

Por fim, no domínio do componente AM, os resultados demonstram que cerca de 74% da amostra classificou os sistemas de controle interno em funcionamento nas UGE, no mínimo, como possuidores de uma aderência moderada ao modelo ideal de SCIO, havendo, dessa forma, evidência suficiente a suportar a HE5.

Todavia, cerca de 26% dos respondentes perceberam o sistema de controle interno em funcionamento em suas UGE, no domínio do componente AM, como numa situação inicial ou básica. Na tabela 3, verifica-se que, dos sete itens de questionário referentes ao componente AM, os quatro relacionados ao monitoramento da efetividade do próprio sistema de controle interno e do sistema de avaliação de riscos restaram classificados no último terço do ranking, e os três restantes no terço mediano. Estas evidências estão, uma vez mais, alinhadas com a pesquisa de Araújo et al. (2016), no âmbito dos munícipios brasileiros, a qual também mostra um grau de aderência baixo das atividades de monitoramento em face das perspectivas do framework do COSO.

Este resultado fornece indícios relevantes sobre a possibilidade da administração de considerável parcela das UGE do COMAER estar valendo-se de controles que podem ter se tornado ineficientes ou ineficazes para proporcionar uma garantia razoável na conquista de seus objetivos organizacionais.

O SCIO em funcionamento nas UGE do COMAER versus modelo ideal de SCIO

A análise das respostas dos ACI relativas ao funcionamento do sistema de controle interno como um todo e de cada um de seus cinco componentes, permite concluir que existem evidências suficientes para confirmar tanto a HG quanto as cinco HE formuladas para este levantamento.

No entanto, em que pese os resultados obtidos terem demonstrado que os sistemas de controle interno em funcionamento nas UGE do COMAER, segundo a perspectiva de seus ACI, apresentam uma aderência, no mínimo, moderada aos itens de verificação que constituíram o questionário aplicado, também fornecem indícios que apontam para gaps destes sistemas, relacionados à avaliação de riscos, às atividades de monitoramento do SCIO e ao alinhamento de sua gestão com as políticas e estratégias internas (Ambiente de Controle). Estudos prévios revelam fragilidades idênticas no âmbito dos munícipios brasileiros (Soares & Scarpin, 2013; Araújo et al., 2016; Junior & Silva, 2016).

Assim, tentou-se perceber a razão sobre as possíveis diferenças na aderência dos SCIO em funcionamento nas UGE ao modelo ideal de SCIO, em função de quatro características da amostra: 1) nível hierárquico (patente) do ACI, 2) constituição da equipe (tamanho) do setor de controle interno da UGE, 3) principal atividade-fim da UGE e 4) montante de de recursos orçamentários recebidos pela UGE. Utilizou-se a Manova, comprovando-se a normalidade e a homogeneidade das matrizes de co-variância com recurso ao teste de Box para as caraterísticas 1, 3 e 4, bem como a análise univariada. Para a constituição da equipe do setor de controle interno da UGE, ante a ausência de normalidade na distribuição de resultados, recorreu-se aos coeficientes de correlação de Spearman.

Todavia, a análise dos resultados obtidos1 possibilitou afirmar que as percepções dos ACI do COMAER, em relação ao grau de aderência do sistema de controle interno de suas respectivas UGE ao modelo ideal de SCIO, não sofreram qualquer influência estatisticamente significativa em função das características da amostra analisadas. Contudo, essa constatação não é suficiente para descartar a existência de outros fatores capazes de neutralizar os possíveis efeitos das características que foram testadas, a exemplo da forte cultura organizacional e do possível receio do ACI se perceber realizando uma autoavaliação.

Conclusão

Este artigo analisou a adequabilidade do SCIO em funcionamento no âmbito das UG do COMAER, segundo as percepções dos ACI responsáveis pelo seu gerenciamento, com fundamento no modelo ideal de SCIO, elaborado com fulcro em normas editadas por instituições internacionais.

A pesquisa constatou que os resultados provenientes da amostra vieram a confirmar a HG, isto é, que os SCIO em funcionamento nas UGE do COMAER são percebidos pelos ACI como moderadamente adequados ao modelo ideal de SCIO.

No tocante às HE, em que pese para duas delas, a HE3 (componente Atividades de Controle - AtC) e a HE4 (componente Informação e Comunicação - IC), terem sido obtidas evidências suficientes para suportar em larga medida a sua proposição, para as demais, a HE2 (componente Avaliação do Risco - AR), a HE5 (componente Atividades de Monitoramento - AM) e a HE1 (componente Ambiente de Controle - AC), conseguiu-se reunir evidência para suportar moderadamente as hipóteses aventadas. Todavia, seus resultados apresentaram, respectivamente, 29%, 26% e 22% dos sistemas avaliados pelos ACI como num estágio inicial ou básico de aderência, considerados elevados.

Estes resultados fornecem indícios relevantes sobre a possibilidade de uma parcela significativa de UG do PEF possuir controles internos implementados incapazes de suportar os riscos aos quais sua administração se encontra exposta, no caso do componente AR, de estar valendo-se de controles que podem ter se tornado ineficientes ou ineficazes para proporcionar uma garantia razoável na conquista de seus objetivos, no caso do componente AM, ou de vir a produzir resultados não totalmente alinhados às políticas e diretrizes de Governo. No âmbito dos munícipios brasileiros, algumas pesquisas encontraram fragilidades semelhantes (Soares & Scarpin, 2013; Araújo et al., 2016; Junior & Silva, 2016).

Este estudo contribui empiricamente para a literatura da área da gestão pública, fazendo uma reflexão sobre a adequabilidade dos sistemas de controlo interno em vigor no COMAER, suportada nas propostas dos organismos internacionais da área. O trabalho constitui também um contributo para a própria organização - COMAER, na medida em que as vulnerabilidades apontadas podem provocar a realização de estudos e ações que visem aprimorar seu sistema de controle interno, de modo a explorar melhor o potencial da estrutura já existente e, assim, proporcionar o fortalecimento de sua governança corporativa.

Por fim, considerando que os ACI do COMAER são influenciados pela forte cultura organizacional e pela percepção de estarem se autoavaliando, obtempera-se que esta investigação poderá ser complementada no futuro, por meio de uma pesquisa documental do aparato normativo, dos processos de trabalho e das rotinas e procedimentos estabelecidos, quer no âmbito da organização estudada, quer alargando o seu escopo a outras macroentidade do PEF.