Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

En las sociedades modernas las empresas se enfrentan a una intensa competencia, por lo que están obligadas a transformarse y adaptarse rápida y eficazmente a los cambios del entorno. Desarrollar recursos y capacidades superiores a la competencia permite generar una ventaja competitiva. En entornos cambiantes y dinámicos, las empresas deben basarse en sus fortalezas únicas que las diferenciarán de la competencia (Barney, 1991; Grant, 1991; Grant, 2014). La clave de la competencia radica en realizar actividades que generen un valor único (Porter, 2009) y en las habilidades de la empresa para enfrentar las fuerzas del entorno, con lo que se obtiene su rentabilidad (Porter, 1982; Porter, 1987).

En ese sentido, la empresa posee varios recursos; sin embargo, solo aquellos únicos, valiosos y diferenciados serán clave para el logro de la ventaja competitiva. La perspectiva del intangible está basada en los recursos y el capital intelectual está constituido por el conjunto de intangibles, los cuales por su naturaleza y difícil valoración no son revelados en los reportes financieros tradicionales debido a los requisitos establecidos por las Normas Internacionales de Información Financiera (niif).

Desde la publicación del Informe Jenkins (American Institute of Certified Public Accountants (aicpa), 1993) se viene discutiendo la brecha entre la información presentada por las empresas en sus estados financieros y la información que los inversionistas realmente requieren. Desde entonces se ha estado en un proceso donde se cuestiona la relevancia de la información presentada y las respuestas de las organizaciones para responder a las necesidades cambiantes de los stakeholders, así como la forma en que esta es comunicada (Eccles & Serafeim, 2014; Giraldo et al., 2018; Ghosh, 2019; Rivera-Arrubia et al., 2016; Singh & Peters, 2013). La International Accounting Standards Board (iasb), que reconoce las limitaciones de la información financiera proporcionada a terceros (iasb, 2019a), ha tomado conciencia de esta brecha de información y está actualmente involucrada en diversos proyectos para mejorar el contenido y las divulgaciones que deben incluirse en los estados financieros (iasb, 2017, 2019a, 2019b, 2021; ifrs Foundation, 2020).

Según Ficco y Luna (2021), la brecha de la información ha llevado a las empresas a presentar información complementaria a los reportes financieros, como son los informes de Capital Intelectual, del cual no existe un marco general de referencia para su preparación y no ha sido generalizado o, el Reporte Integrado (International Integrated Reporting Council, 2013) como una alternativa viable para brindar información sobre Capital Intelectual, reivindicando su importancia como creador de valor a largo plazo.

La información relacionada con el capital intelectual debe ser divulgada de manera voluntaria y separada. Según Tejedo-Romero y Esteves (2018), existen diversos trabajos de investigación en Australia, Nueva Zelanda, Irlanda, Italia, Sudáfrica, Malasia, China, Países Bajos, Suecia, Reino Unido, España, Portugal, México, Brasil, entre otros. Dichos países demuestran que las empresas divulgan, en forma voluntaria, información sobre el capital intelectual, con la finalidad de evidenciar su ventaja competitiva, informar a los inversionistas y evitar la asimetría de la información. Según Mesa (2021), en Latinoamérica, Brasil es el país donde existe mayor divulgación.

Utilizando la teoría de recursos y capacidades, debido a que al capital intelectual es un recurso estratégico que crea valor para generar ventaja competitiva (Hall, 1992; Hall, 1993; Kristandl & Bontis, 2007), la presente investigación considera la teoría de la señal (Spence, 1973) que, de acuerdo con Herrera y Ordóñez (2019), busca resolver la asimetría de la información, debido a que comunicar información relevante permite tener un mayor conocimiento de la empresa y permite aumentar su valor. Al respecto, Rodríguez (2004) indica que la teoría de la señal plantea que la empresa envía señales al mercado para reducir la asimetría de la información y dar a conocer su funcionamiento, permitiendo un aumento de su valor frente a los inversores, además de reducir el costo de financiación.

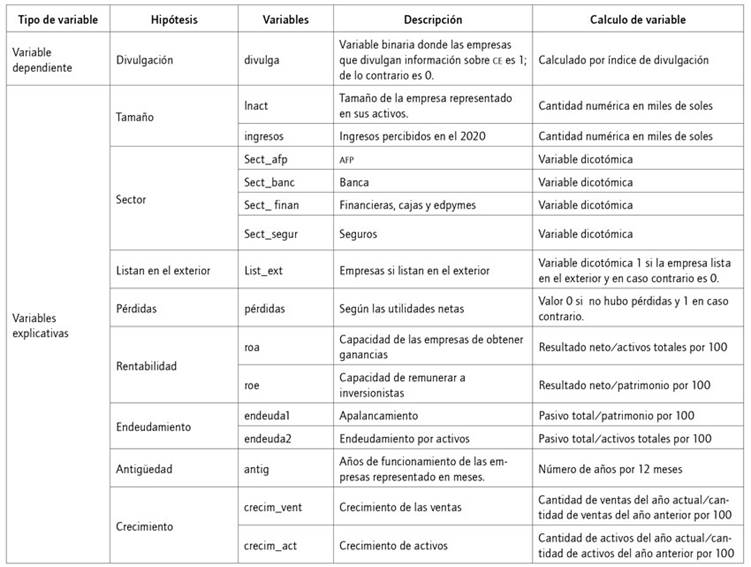

Teniendo en cuenta la importancia del capital intelectual y no existiendo en el Perú investigaciones sobre su divulgación, el objetivo del presente estudio es analizar la divulgación sobre los intangibles relacionados con el capital estructural (uno de los elementos del capital intelectual) de las empresas del sector financiero de Perú inscritas en la Bolsa de Valores de Lima (bvl) y analizar los factores que influyen en tal divulgación. Para ello acudimos a las memorias anuales, con el fin de identificar los indicadores relacionados con los intangibles del capital estructural, y revisamos las características de su divulgación considerando aspectos tales como tamaño, sector, cotización en el exterior, existencia de pérdidas, rentabilidad, endeudamiento, antigüedad y crecimiento. Se consideraron 42 indicadores relacionados con el capital estructural, tomando cado uno el valor numérico de 1 si divulga y de 0 si no lo hace.

Cabe precisar que la información de estas entidades ha sido obtenida de la página web de la Superintendencia del Mercado de Valores (smv) y que sus estados financieros son preparados de acuerdo con las normas contables establecidas por la Superintendencia de Banca, Seguros y afp (sbs) del Perú, que están basadas en las niif, existiendo algunas diferencias principalmente relacionadas con la aplicación de provisiones sobre colocaciones y reservas propias de este giro de negocio.

Luego de la introducción realizada en esta primera sección, la siguiente presenta la revisión de la literatura relacionada sobre divulgación de capital intelectual; en la tercera sección se exponen la metodología y la formulación de hipótesis; en la cuarta sección se presentan los resultados de la investigación y, finalmente, las conclusiones.

Revisión de la literatura

El capital intelectual es un activo estratégico en las empresas porque permite generar una ventaja competitiva sostenible y un rendimiento financiero superior, pero también porque es una fuente de creación de valor a largo plazo (Demuner et al., 2017). Se puede decir que, de acuerdo con Edvinsson y Malone (1998), Roos y Roos (1997), Stewart (1998), Cabrita y Bontis (2008) y Centro de Investigación sobre la Sociedad del Conocimiento (cic) (2011), son tres los componentes del capital intelectual:

Capital humano. Se relaciona con los valores, actitudes, capacidades, habilidades, competencias, conocimiento, motivación, satisfacción y experiencias de las personas que trabajan en la empresa.

Capital estructural. Comprende los sistemas de información y comunicación, procesos gerenciales, cultura y filosofía corporativa, reputación, tecnología, entre otros.

Capital relacional. Se refiere a las relaciones que la empresa mantiene con los diversos stakeholders como clientes, proveedores, competidores, instituciones y comunidad en general.

Los tres componentes tienen un impacto en el desempeño empresarial (Bontis, 1998; Cabrita & Bontis, 2008; Jardón & Martos, 2008), influyen en la ventaja competitiva y su desempeño sobre la empresa puede ser específico por cada industria y cada país (Kamukama, 2013). El presente estudio abordará el componente del capital estructural.

Capital estructural

El capital estructural representa el conocimiento que permanece en la empresa a través de sus estructuras, rutinas y procesos organizativos, políticas, bases de datos, etc. Bermúdez et al. (2015) y Collis y Montgomery (1995) indican que la importancia del capital estructural depende del grado en que contribuya a la creación de una diferenciación competitiva; Williamson (1975) señala que las empresas obtienen ventaja competitiva, cuando cuentan con activos únicos en la organización que no pueden ser copiados ni imitados por la competencia. En ese sentido, la institucionalización y codificación del conocimiento de los empleados y el de sus relaciones con otros agentes permite mantener el posicionamiento competitivo de las empresas (Bermúdez et al., 2015).

Bontis et al. (2000) sostienen que el capital estructural impacta positivamente en el rendimiento de las empresas, por lo que los esfuerzos por codificar el conocimiento de la organización e invertir en desarrollar más su capital estructural produce finalmente una ventaja competitiva sostenible. Mavridis (2004) afirma que el sector bancario es intensivo en conocimiento y, en ese sentido, Demuner et al. (2017) manifiestan que es un sector que enfrenta retos fuertes, propios de los cambios del entorno como el avance tecnológico, la explosión de las redes sociales, la sofisticación de los dispositivos móviles, el auge del big data, los requerimientos de las empresas tecnológicas, entre otros aspectos relacionados con el capital estructural de este sector.

Factores que influyen en la divulgación de información

Existen trabajos que demuestran que, a pesar de la inexistencia de una normativa contable, las empresas divulgan información sobre el capital intelectual de manera voluntaria con la finalidad de dar a conocer su ventaja competitiva y brindar información a los inversionistas (Tejedo-Romero & Esteves, 2018). Este tema ha sido estudiado desde finales de los años noventa y Europa Continental y Australia han sido los primeros en iniciar estos estudios; en América Latina, Brasil es el país con mayor avance en la divulgación, seguido de Argentina, Colombia y México (Mesa, 2021). Si bien estos estudios se han incrementado en los últimos años, son de naturaleza variada, como aquellos centrados principalmente en la cantidad de información revelada (Ficco & Luna, 2021), la cual es revisada en las memorias y estados financieros publicados (Ficco & Luna, 2021; Mesa, 2021), como es el caso de la presente investigación.

Las empresas deciden divulgar voluntariamente los activos intangibles y la mayoría de las investigaciones se han basado en las empresas que cotizan en la bolsa, medio por el cual se obtiene acceso a la información pública de las empresas (Hidalgo Gallardo & García Meca, 2009). Para Mesa (2021) y Kang y Gray (2011), la divulgación voluntaria en mercados emergentes es necesaria, porque a nivel mundial los inversionistas exigen de estos mercados de capital mayor información confiable, relevante y transparente; además, la divulgación sobre capital intelectual o activos intangibles contribuye a evaluar las oportunidades de inversión en ellos (Mesa, 2021).

De acuerdo con Ramírez et al. (2011), si bien divulgar información sobre capital intelectual genera beneficios a las empresas como incrementar la transparencia, mejorar la imagen y reputación, brindar confianza a los stakeholders, reducir la asimetría de la información, apoyar la visión de largo plazo y mejorar la gestión de la compañía, también lleva algunos costos o inconvenientes como el incremento de costos operativos, costos elevados para la elaboración de la información, manipulación de la información, desconfianza en divulgar aspectos clave y riesgo en los usuarios por información menos objetiva. De acuerdo con la teoría de la señal, y según Rodríguez (2004), la divulgación tiene como ventaja dar a conocer elementos para determinar el valor de la empresa.

Ciertas características empresariales como tamaño, sector, mayores volúmenes de activos, rentabilidad, tiempo que opera en el mercado y nivel de endeudamiento influyen o incrementan la probabilidad de revelar información voluntaria sobre los intangibles (Herrera & Ordóñez, 2019; Tejedo-Romero & Esteves, 2018). Asimismo, que la empresa cuente con un buen gobierno corporativo también es un factor que influye en la divulgación de tal información (Tejedo-Romero & Esteves, 2018).

El tamaño de la empresa es considerado como el factor más consistente de la divulgación. De acuerdo con la teoría de agencia (Gazda et al., 2012; Jensen & Meckling, 1976) y la teoría de las señales (Miller, 2002; Ross & Kripke, 1979), existe una relación positiva entre el tamaño de la compañía y la extensión de la información que se comunica. Brüggen et al. (2009) muestran que las empresas que cuentan con más recursos relacionados con el capital intelectual o intangibles tienden a divulgar más información necesaria para inversionistas y stakeholders. Hidalgo Gallardo y García Meca (2009) y Dal-Ri Murcia y Dos Santos (2009) concuerdan con esto, ya que las empresas de mayor tamaño cuentan con inversionistas institucionales y analistas más sofisticados que ejercen mayor presión para obtener información más detallada de la empresa en lo que respecta a los elementos que no se encuentran en sus estados financieros.

Por otro lado, Ficco et al. (2013) relacionan la divulgación del capital intelectual y el tamaño entre las empresas que cotizan sus valores en el mercado de capitales argentino, encontrando una relación negativa en el factor tamaño, es decir, las empresas más grandes son las que menor información revelaban sobre capital intelectual.

Según con la teoría de las señales, la divulgación de la información de los activos intangibles está condicionada por el sector de actividad al que pertenecen las empresas. Las investigaciones de Adrem (1999) y Meek et al. (1995) han encontrado una relación entre la divulgación de la información sobre capital intelectual con el sector de actividad de las empresas. Por otro lado, Núñez Laguna y Hernández Pajares (2020) realizaron una investigación en Perú sobre el cumplimiento de revelación de los activos intangibles bajo la nic 38 en el 2016 y el 2017, con lo que concluyen, entre otras cosas, que el tipo de sector empresarial es un factor determinante en la revelación de intangibles. En este sentido, la variable sector será considerada como un factor importante de la cantidad y especificidad de la información que se divulga sobre capital estructural.

Los requisitos de información para cotizar en mercados de capitales del exterior hacen que este sea un factor relacionado con la estrategia de divulgación de la compañía (Cooke, 1989). El mercado de valores peruano no está clasificado como un mercado desarrollado, dado su poco volumen de transacciones y accesibilidad (msci, 2021); por lo tanto, podemos inferir que, en los de países más desarrollados, los mercados de capitales son más sofisticados y, por consiguiente, demandan más información a las empresas listadas. En adición, estas compañías requieren de una estrategia de comunicación de mayor calidad y transparencia con el objeto de mejorar su imagen en el nivel internacional, reduciendo la incertidumbre y, consecuentemente, bajar sus costos de capital (Hidalgo Gallardo & García Meca, 2009).

Se estima que las empresas con pérdida en sus estados de resultados divulgan mayor información acerca de su capital intelectual para, de esta manera, brindar mayor seguridad a sus inversionistas, en concordancia con la teoría de las señales (Hidalgo Gallardo & García Meca, 2009; Herrera & Macagnan, 2016).

La teoría de los recursos y capacidades contempla que los recursos organizativos podrían presentar una ventaja competitiva sostenida por la empresa (Porter, 1982; Porter, 1987; Rodríguez, 2004). Asimismo, desde la perspectiva de la teoría de las señales, las empresas con alta rentabilidad pueden dar a conocer su buena condición dentro del mercado (Hidalgo Gallardo & García Meca, 2009). Esto se refuerza con el trabajo de investigación realizado por Maçambanni et al. (2012), quienes no solo relacionaron el nivel de divulgación con el tamaño de la compañía, sino también con su rentabilidad, la cual se sustenta en que la mayor divulgación del capital intelectual podría tener un impacto en el mayor valor de las acciones de la empresa.

La teoría de la agencia considera que la divulgación de los intangibles es una herramienta para reducir los costos de agencia, pues contribuye a la reducción de asimetrías informativas entre los participantes. De esta manera, disminuye el riesgo promedio y la incertidumbre, permitiendo que los acreedores aumenten los niveles de crédito y disminuya la tasa de interés (Hidalgo Gallardo & García Meca, 2009). De igual forma, de acuerdo con la teoría de la agencia, las organizaciones muy endeudadas tendrían un incentivo para incrementar el nivel de información a los stakeholders, para justificar el uso que estarían dando a sus recursos (Herrera & Macagnan, 2016).

De acuerdo con los presupuestos de la teoría de la agencia (Jensen & Meckling, 1976), cuanto más tiempo de existencia tenga una compañía, mayor debería ser la revelación de la información sobre intangibles. Las compañías con más años de operación podrían brindar mayor confianza a los inversionistas para invertir en ellas, debido a la solidez que reflejan. En cambio, las empresas más jóvenes requerirían revelar más información sobre recursos intangibles, debido al grado de incertidumbre que estas pudieran reflejar (Herrera & Macagnan, 2016).

Según la teoría de la agencia, a medida que las empresas crecen, deberían revelar más información a los stakeholders, debido al gran volumen de transacciones y contratos, situación que podría generar potenciales conflictos de interés entre agentes y propietarios; con ello, también aumentaría el problema de asimetría de información. Una forma de reducir esta asimetría podría ser revelar más información sobre recursos intangibles (Macagnan, 2007).

Con base en la revisión de la literatura, las posibles características que explican la divulgación de intangibles relacionados con el capital estructural de las empresas del sector financiero peruano que cotizan en la bvl, y que permitirían plantear las hipótesis, son las siguientes: tamaño, sector, cotización en el exterior, existencia de pérdidas, rentabilidad, endeudamiento, antigüedad y crecimiento.

A continuación, se presentan las hipótesis que serán contrastadas en esta investigación:

H1. Las empresas financieras peruanas que cotizan en el mercado de valores divulgan información de capital estructural en función de su tamaño.

H2. Las empresas financieras peruanas que cotizan en el mercado de valores divulgan información en función del sector de actividad en el que se desempeñan.

H3. Las empresas financieras peruanas que cotizan en el mercado de valores divulgan información de capital estructural en función de su cotización en mercados del exterior.

H4. Las empresas financieras peruanas que cotizan en el mercado de valores divulgan información de capital estructural en función de la existencia o no de pérdidas.

H5. Las empresas financieras peruanas que cotizan en el mercado de valores divulgan información de capital estructural en función de su rentabilidad.

H6. Las empresas financieras peruanas que cotizan en el mercado de valores divulgan información de capital estructural en función de su nivel de endeudamiento.

H7. Las empresas financieras peruanas que cotizan en el mercado de valores divulgan información de capital estructural en función a su antigüedad.

H8. Las empresas financieras peruanas que cotizan en el mercado de valores divulgan información de capital estructural en función de su crecimiento.

Metodología

El objetivo del presente estudio es analizar la divulgación sobre los intangibles relacionados con el capital estructural de las empresas del sector financiero de Perú inscritas en la bvl y los factores que influyen en tal divulgación. La muestra es no probabilística y a elección de los autores, debido al enfoque de la presente investigación (Hernández-Sampieri & Mendoza Torres, 2018), por lo que consta de 55 empresas financieras conformadas por 4 afp, 17 bancos, 16 empresas financieras, cajas rurales de ahorro y crédito y edpymes, y 18 empresas de seguros.

Existen diferentes modelos de capital intelectual que permiten medir, identificar y gestionar los intangibles; sin embargo, para identificar los indicadores relacionados con el capital estructural, se ha utilizado el Modelo Intellectus que, como explica González (2007), es un modelo que ha sido elaborado tomando como base los principales modelos de capital intelectual a nivel internacional, estableciendo procesos de validación externa por expertos internacionales de los sectores académico, profesional e institucional, así como su aplicación en diversas organizaciones del sector público y privado, permitiendo mejorarlo (cic, 2011). Asimismo, estos indicadores han sido contrastados y complementados con los utilizados en el estudio realizado por Hidalgo Gallardo y García Meca (2009), dando como resultado un total de 42 indicadores de capital estructural utilizados (anexo A).

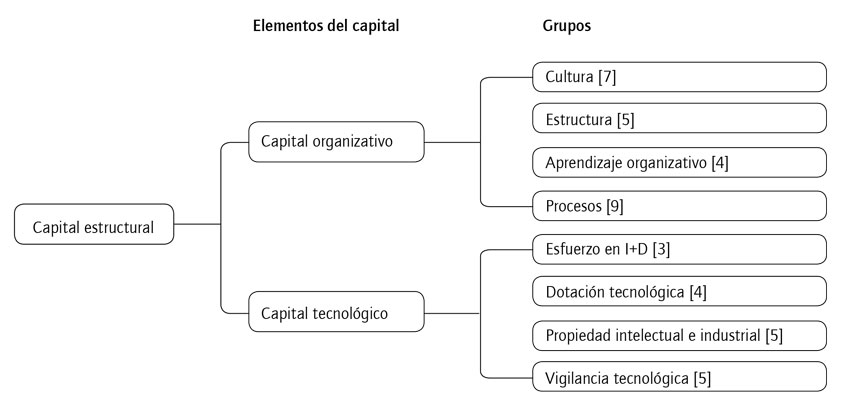

Después de seleccionar la muestra, se procedió a revisar las memorias anuales correspondientes al 2020, que son de acceso abierto y están ubicadas en la página web de la Superintendencia del Mercado de Valores (smv). Para el análisis se utilizaron los 42 indicadores mencionados con la finalidad de medir la divulgación de los elementos del capital estructural, que comprende el capital organizativo y capital tecnológico. En la figura 1 se muestra la clasificación de los elementos del capital estructural.

Fuente: elaboración propia con base en cic (2011).

Figura 1 Composición del capital estructural. Cada grupo muestra a lado el número de indicadores que se usó en cada uno de ellos (anexo A).

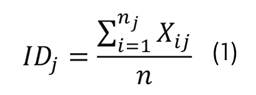

De acuerdo con autores como Herrera y Ordóñez (2019) y Macagnan (2007), el índice de divulgación ha sido obtenido mediante la suma de todos los elementos dividida entre el número de grupos de indicadores. A continuación, se presenta la fórmula utilizada:

En la fórmula 1, id corresponde al índice de divulgación; j es la empresa; X ij es el indicador obtenido de la empresa j codificado en 1 si divulga y 0 si no divulga, y n es el número de grupos.

En este estudio se consideraron ocho grupos: cultura, estructura, aprendizaje organizativo, procesos, esfuerzo en i+d, dotación tecnológica, propiedad intelectual y vigilancia tecnológica. Una vez localizados los grupos del capital estructural y de sus respectivos indicadores en las memorias de las empresas financieras peruanas, se procedió a plantear la variable dependiente, que fue determinada mediante el índice de divulgación; entonces se observó que, si las empresas obtienen un índice de divulgación mayor o igual 0,5, se considera que sí divulga el capital estructural asignándoles un valor de 1 y, en caso de no divulgar, se les asigna un valor de 0.

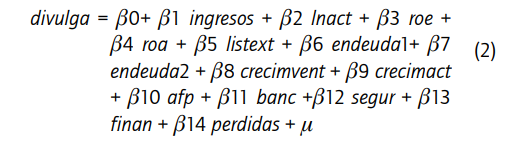

Las variables explicativas encontradas forman parte de las características de las empresas, existiendo la posibilidad de que influyan en la divulgación del capital estructural. Por consiguiente, la ecuación que representa el modelo empírico donde se buscará determinar la relación que tienen con la variable dependiente es la siguiente:

En la ecuación 2, βi corresponde al coeficiente de la ecuación y µ es el margen de error del modelo. En la tabla 1, se muestra la descripción de las variables dependiente y explicativas:

Las variables independientes o explicativas que ayudarán a determinar si las empresas divulgan o no información sobre capital estructural se detallan a continuación:

Tamaño. Se tomaron en consideración los siguientes indicadores: activos totales (lnact), tomando el importe en miles de soles al 31 de diciembre de 2020; ingresos totales (ingresos), tomando el importe en miles de soles por el año terminado el 31 de diciembre de 2020.

Sector. Se tomaron en cuenta las actividades de negocio en las que operan clasificándolas en bancos; cajas rurales de ahorro y crédito, empresas financieras y entidades de desarrollo para la pequeña y microempresa (edpymes), que en conjunto se denominará financieras; empresas de seguros generales y de vida, y administradoras de fondos de pensiones (afp). Esta variable dicotómica considera el valor de 1, si la empresa pertenece al sector, y un valor de 0, si no pertenece.

Listan en el exterior. Variable dicotómica que mostrará el valor de 1, si la empresa cotiza directamente o es una subsidiaria de una entidad que cotiza en otro mercado bursátil distinto a la bvl, y el valor de 0, si solo cotiza sus valores en Perú.

Pérdidas. Se refiere al beneficio neto anual de una empresa; es una variable dicotómica a la cual corresponde el valor 1, si tiene pérdidas en el 2020, o 0, si tiene utilidad.

Rentabilidad. Se consideraron los siguientes indicadores: retorno sobre el patrimonio (roe), determinado por el cociente de dividir el resultado neto entre el patrimonio de la compañía, que representa la inversión de los accionistas, expresado en términos porcentuales; retorno sobre el activo total (roa), determinado por el cociente de dividir el resultado neto entre el activo total, que representa la inversión total en la empresa, expresado en términos porcentuales.

Endeudamiento. Se consideraron los siguientes indicadores: apalancamiento financiero (endeuda 1), determinado por el cociente resultante de dividir el pasivo total entre el patrimonio al 31 de diciembre de 2020, expresado en términos porcentuales; endeudamiento del activo (endeuda 2), determinado por el cociente resultante de dividir pasivo total entre el activo total al 31 de diciembre de 2020, expresado en términos porcentuales.

Antigüedad. Se refiere a años de funcionamiento de la empresa desde su constitución, expresado en años y meses.

Crecimiento. Se consideraron los siguientes indicadores: crecimiento en ventas (crecim_vent), determinado por el coeficiente resultante de dividir el importe de ingresos totales del 2020 entre los ingresos totales del 2019 por 100; crecimiento en activos (crecim_act), determinado por el coeficiente resultante de dividir el importe del activo total del 2020 entre el activo total del 2019 por 100.

Resultados y discusión

A continuación, se presentan los resultados obtenidos en esta investigación: en primer lugar, las estadísticas descriptivas; luego, el análisis estadístico y, finalmente, la validación de hipótesis.

Análisis descriptivo

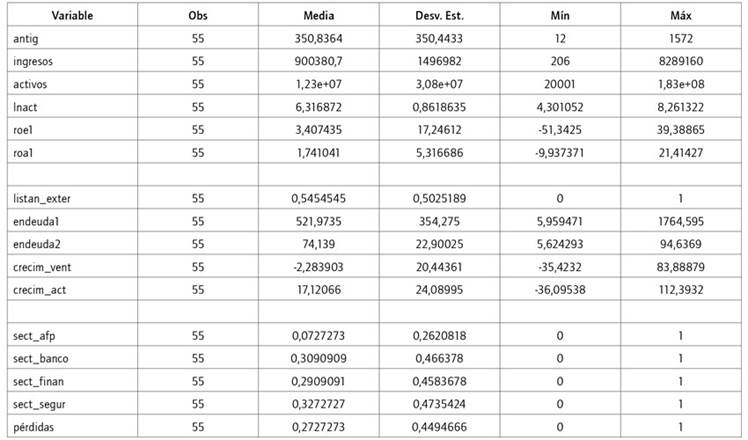

Aquí se presentan las estadísticas descriptivas de las empresas financieras en el Perú. En la tabla 2, se muestra la estadística descriptiva de la divulgación del capital estructural de las entidades financieras con valores inscritos en la bvl.

Se observa que la antigüedad promedio de las empresas es de 350 meses (29 años y 2 meses) desde su constitución; además, se logra evidenciar que el promedio de activos de las empresas financieras listadas en la bvl es de más de 1.200 millones de soles. En relación con los ingresos, las empresas perciben en promedio más de 900 millones de soles.

En cuanto a la variable rentabilidad se plantearon dos indicadores: roa y roe, donde se logra destacar que, para efecto de los capitales de los inversionistas, las empresas financieras en promedio tienen una rentabilidad de 3,4% y la rentabilidad promedio de los activos totales es de 1,74%. Por otro lado, el nivel de endeudamiento promedio de los activos es de 74% y el apalancamiento es de 5 a 1. Asimismo, las empresas lograron un crecimiento en activos respecto al año anterior de 17% en promedio; sin embargo, en cuanto a su crecimiento en ventas, las empresas han disminuido sus ingresos promedio en 2,28%.

En relación con el promedio de empresas que tuvieron pérdidas, estas representaron el 27% de las empresas financieras peruanas. Por otro lado, el 54% de las empresas cotizan sus valores o son subsidiarias de empresas que cotizan en el exterior. Respecto a las empresas que conforman el sector financiero, se encuentra que los bancos representan el 31%, las financieras el 29%, las empresas de seguros el 33% y las afp el 7% de las empresas del sector. En la tabla 3, se muestran los resultados estadísticos relacionados con los indicadores que conforman los capitales organizativo y tecnológico del capital estructural.

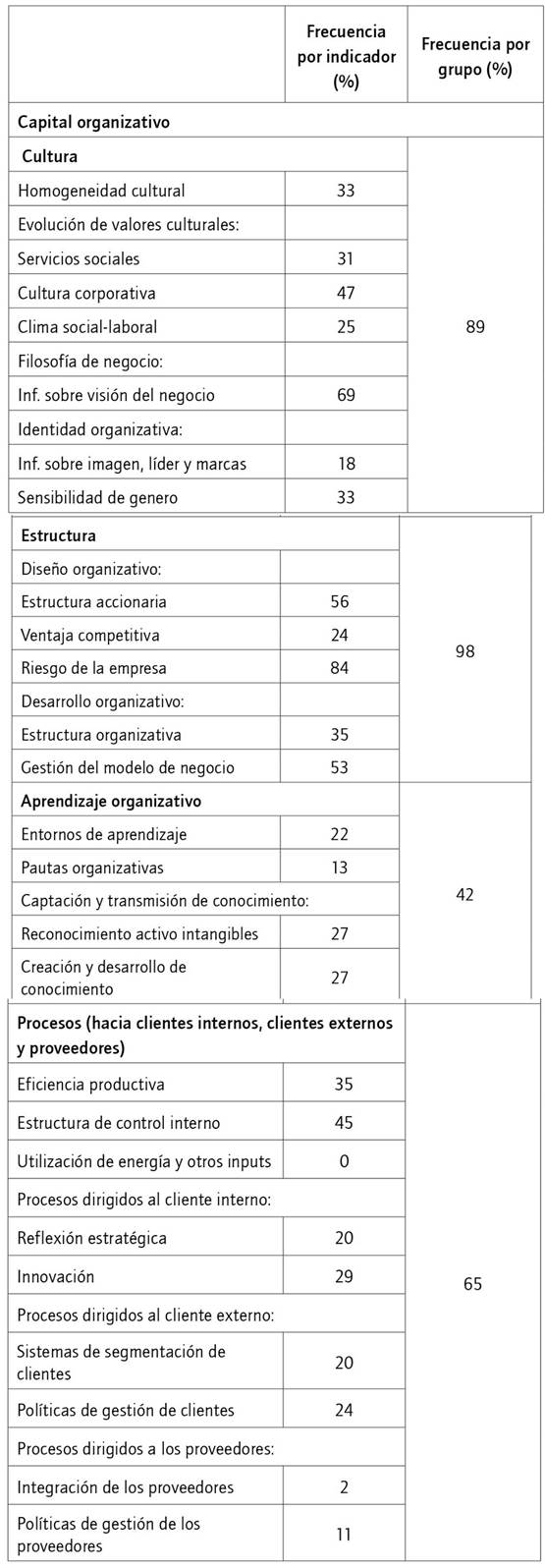

Tabla 3 Divulgación de información sobre capital organizativo

Fuente: elaboración propia con base en cic (2011).

Según la tabla 3 que presenta los indicadores del capital organizativo, el cual es parte del conjunto de intangibles importantes con el que puede contar una empresa para su estructura y determinación de actividades (cic, 2011), se puede observar que los grupos más divulgados son Cultura y Estructura que presentan una frecuencia de 89% y 98%, respectivamente; Procesos (Hacia clientes internos, clientes externos y proveedores), con 65%, y Aprendizaje Organizativo, con 42%. Dentro del grupo de Cultura sobresale el indicador información sobre visión del negocio y cultura corporativa con 69% y 47%, respectivamente, mientras lo que menos se divulga es información sobre imagen, líder y marcas con 18%.

En relación con el grupo Estructura, riesgo de la empresa, estructura accionaria y gestión del modelo de negocio son los indicadores de mayor divulgación, con 84%, 56% y 53%, respectivamente, siendo el de menor divulgación el relacionado con aspectos de ventaja competitiva con 24%. Respecto a los aspectos de Aprendizaje organizativo, estos son los menos divulgados y todos sus indicadores no superan el 30%. Finalmente, en relación con Procesos (hacia clientes internos, clientes externos y proveedores) el indicador que presenta mayor divulgación es el de estructura de control interno con 45%.

En la tabla 4 se expresan los indicadores del capital tecnológico, que es parte del desarrollo técnico de las actividades y funciones de las empresas. En contraste con la tabla 3, la divulgación sobre capital tecnológico es bastante menor, debido a la confidencialidad frente a sus competidores. El 51% de las empresas divulga la dotación tecnológica, que se refiere a los métodos y técnicas que la organización incorpora a los procesos para que sean más eficientes y eficaces. Por otro lado, se observa que el indicador con menor divulgación es el relacionado con vigilancia tecnológica, con 22%, destacando dentro de este aspecto la información sobre líneas de investigación y tecnologías emergentes. En relación con los otros dos indicadores de este grupo, esfuerzo en i+d y propiedad intelectual e industrial, la divulgación se encuentran alrededor del 30%.

Tabla 4 Divulgación de información sobre capital tecnológico.

Fuente: elaboración propia con base en cic (2011).

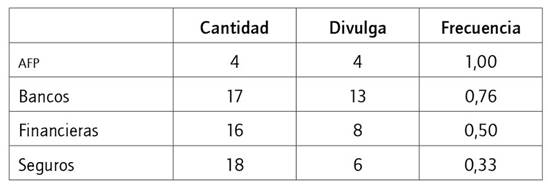

Analizando el índice de divulgación por sector, se encuentra que las cuatro afp que operan en Perú cumplen con divulgar por lo menos un indicador de cada grupo de capital organizativo y capital tecnológico, mientras que bancos, entidades financieras y empresas de seguros lo hacen en un 76%, 50% y 33%, respectivamente.

Como resultado del análisis descriptivo sobre el capital estructural, se puede decir que las empresas peruanas del sector financiero que cotizan en la bvl divulgan mayor información sobre su capital organizativo en aspectos relacionados con su visión de negocio, estructura accionaria, gestión del modelo de negocio y riesgos a los que se enfrentan. Sin embargo, en cuanto al capital tecnológico, la divulgación es más limitada, centrándose en los indicadores de tecnología donde el sector realiza más inversiones. El sector financiero es intensivo en conocimiento y se enfrenta a retos significativos propios del avance tecnológico como lo manifiestan Mavridis (2004) y Demuner et al. (2017).

Análisis estadístico

Como complemento de los resultados obtenidos del análisis descriptivo, se realizó un análisis estadístico para identificar todos aquellos contrastes posibles entre las variables explicativas, con el ánimo de identificar qué variables son más determinantes en la divulgación del capital estructural.

Con este propósito, se utilizó el método de selección de variables, debido a que el modelo consta de muchas variables explicativas; por lo tanto, este método ha permitido obtener el modelo más óptimo, con el fin de lograr una mejor explicación para la variable dependiente (divulgación). El método Stepwise utiliza en primer lugar un modelo sin variables explicativas y luego, en cada paso, va integrando sucesivamente una variable a efectos de encontrar aquellas que son significativas o, en caso contrario, las excluye, realizando este proceso iterativamente, hasta llegar al modelo óptimo (Loftus & Taylor, 2014).

Dado que la variable dependiente es dicotómica, se utilizó el modelo de respuesta binario, que permite conocer la probabilidad de ocurrencia de un evento y determinar la influencia de los factores mencionados anteriormente en la variable dependiente (Wooldridge, 2009). Como resultado, encontramos que el modelo Probit tiene una prob>chi2 menor a 0,05, lo cual revela la significancia del modelo. Luego de aplicar Stepwise con Probit se obtienen los resultados que se muestran en la tabla 6, donde se consigue apreciar los coeficientes y los efectos marginales (dy/dx), mostrando la relación positiva o negativa de las variables explicativas (tamaño, sector, listan en el exterior, rentabilidad, pérdidas, endeudamiento, antigüedad y crecimiento) frente a la variable dependiente (divulga).

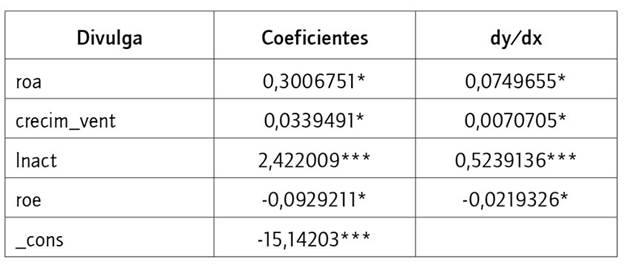

Tabla 6 Resultado del modelo Probit con variables independientes que modifican la probabilidad de la divulgación de capital estructural.

Nota. = 0,4399; * p< 0,05; ** p< 0,01; *** p< 0,001. Fuente: elaboración propia.

Para interpretar los coeficientes se procede a estimar la derivada de las variables significativas, descartando las que no tienen relevancia. En este sentido, ante un cambio en los activos totales (lnact), se tiene un incremento de 52% de probabilidad de divulgar. Consideramos que esta variable es significativa, debido a que su P-value es menor que 0,01, o sea, con un nivel de confianza de 99%. Por otro lado, la variable roe tiene un signo negativo con un P-value menor que 0,05, es decir, con un 95% de nivel de confianza, lo que sugiere que, ante una variación del roe, existe una probabilidad del 2% de que disminuya la divulgación del ce. En el caso de la variable roa, se tiene un signo positivo con un P-value menor a 0,05, es decir, con un nivel de confianza del 95% que muestra que, ante un cambio de esta variable, hay un incremento del 7% de probabilidad de divulgar.

Por otro lado, ante un incremento del crecimiento de ventas, existe un efecto de 0,7% de probabilidad de divulgación, con una significancia en el P-value menor a 0,05 o un nivel de confianza de 95%. Al ser estas las variables con mayor impacto en la variable dependiente, ante una variación en ellas, serán las consideradas para el descarte de las hipótesis.

Como resultado de lo anterior, el modelo demostró que la divulgación de capital estructural depende del crecimiento (ventas), tamaño (total de activos) y rentabilidad (roe y roa) que presentan los bancos, financieras, empresas de seguros y afp. Cabe resaltar que el total de activos tiene mayor influencia en la divulgación de información sobre capital estructural, de acuerdo con la información obtenida de las memorias anuales. Es decir, los activos como criterio de medida del tamaño de las empresas indican que, mientras estas incrementen su tamaño, existe mayor probabilidad de que divulguen información sobre el capital estructural.

De acuerdo con la prueba empírica realizada, se procedió a someter las hipótesis planteadas anteriormente para ser aceptadas o rechazadas. Se ha demostrado que las variables tamaño, rentabilidad y crecimiento influyen en la divulgación de capital estructural; en consecuencia, estas son aceptadas y las otras cinco variables: sector, cotización en el exterior, pérdidas, endeudamiento y antigüedad, no influyen en la divulgación de capital estructural, por lo tanto, fueron rechazadas.

La primera hipótesis (H1) que aborda la influencia del tamaño de las empresas financieras peruanas que cotizan en el mercado de valores en la divulgación del capital estructural fue confirmada, puesto que, a mayor monto del total de activos, mayor probabilidad de divulgación de dicho capital. Este efecto es coherente con los resultados de Hidalgo Gallardo y García Meca (2009), Herrera y Macagnan (2016), Kang y Gray (2011), Mesa (2021), Bhatia y Mehrotra (2016), Mehrotra et al. (2018), Herrera y Ordoñez (2019), Dal-Ri Murcia y Dos Santos (2009) y Ficco et al. (2013). A su vez, se corrobora la teoría de agencia (Jensen & Meckling, 1976) y la teoría de señales (Spence, 1973).

La quinta hipótesis (H5), que trata sobre la influencia de la rentabilidad de las empresas financieras peruanas sobre la divulgación del capital estructural, fue corroborada. Cabe destacar que la rentabilidad representada por la variable roa, que representa la capacidad de la empresa para generar ganancias, mantiene una relación positiva respecto a la divulgación, es decir, mientras las empresas del sector financiero en el Perú sean más rentables respecto de sus activos totales, mayor será la divulgación del capital estructural. Esto mismo fue confirmado por los autores como Maçambanni et al. (2012), Herrera y Macagnan (2016), Hidalgo Gallardo y García Meca (2009) y Mehrotra et al. (2018).

Por otra parte, respecto a la variable roe, esta también es aceptada y se caracteriza por tener una relación negativa frente a la divulgación. Es decir, cuanto mayor sea la capacidad de la empresa de remunerar a las personas que invirtieron en ella, existiría menor interés por divulgar información sobre capital estructural. Herrera y Macagnan (2016) y Rodríguez (2004) confirman la relevancia de esta variable y su relación negativa.

Finalmente, la octava hipótesis (H8), que plantea la influencia del crecimiento de los ingresos de las empresas financieras sobre la divulgación de capital estructural, es también aceptada. La relación que guarda frente a la divulgación es positiva; por lo tanto, a mayor crecimiento de las empresas, mayor es la divulgación por parte de estas. Esto ratifica lo expresado por la teoría de la agencia (Jensen & Meckling, 1976) y por los autores como Herrera y Macagnan (2016) y Herrera y Ordóñez (2019).

Conclusiones

Las normas de contabilidad vigentes en Perú no permiten reflejar el valor de los intangibles que no estén expresados al costo, por lo que existen limitaciones en relación con su divulgación. El objetivo del presente trabajo fue analizar la divulgación sobre los intangibles relacionados con el capital estructural de las empresas financieras peruanas inscritas en la bvl. Para ello, se realizó la revisión de literatura relacionada y se procedió a seleccionar 42 indicadores para medir la divulgación de los elementos del capital estructural, los cuales fueron aplicados en la revisión y análisis de las memorias anuales de 55 empresas financieras.

Los resultados obtenidos permitieron conocer que, a pesar de las limitaciones existentes en la normativa contable, las empresas realizan divulgaciones voluntarias acerca de los intangibles que forman parte del capital intelectual, dentro de los cuales se encuentra el capital estructural. Respecto del capital estructural, las empresas financieras en el Perú dan más énfasis a la divulgación del capital estructural organizativo que al capital estructural tecnológico.

Con respecto al capital estructural organizativo, los grupos de mayor divulgación se relacionan con información acerca de la estructura (principalmente, riesgo de la empresa, estructura accionaria y gestión del modelo de negocio), cultura (principalmente, información sobre visión del negocio y cultura corporativa) y procesos relacionados con clientes, empleados y proveedores (principalmente, estructura del control interno y eficiencia productiva). Los aspectos menos divulgados son los relacionados con el aprendizaje organizativo.

Respecto del capital estructural tecnológico, el grupo de mayor divulgación es el relacionado con la dotación tecnológica, fundamentalmente lo relacionado con diversidad de nuevos productos o tecnología, sistemas e inversiones en tecnología de la información y sistemas integrales de información, lo cuales son aspectos importantes en el sector de servicios financieros y que representa una ventaja frente a los competidores del sector; a pesar de ello, los aspectos de poca divulgación son los relacionados con investigación y desarrollo, propiedad intelectual y vigilancia tecnológica.

En el caso de las empresas financieras peruanas listadas en la bvl, los resultados estadísticos obtenidos en relación con las variables sector de actividad en el que se desempeñan, cotización en mercados del exterior, existencia o no de pérdidas, nivel de endeudamiento y antigüedad no evidenciaron resultados significativos, por lo que no se aprecian diferencias para la divulgación del capital estructural.

La variable relacionada con el tamaño de la empresa, total de activos, reflejó resultados estadísticos significativos, confirmando de esta manera que, a mayor monto de activos, mayor divulgación del capital estructural. Esto concuerda con la teoría de las señales y de la agencia, ya que las empresas de mayor tamaño están sometidas a un mayor escrutinio por parte de inversionistas y diversos stakeholders, con lo que deben ser más proactivas a revelar elementos que no están en sus estados financieros. Estos resultados no corroboran los hallazgos de Ficco et al. (2013) para las empresas financieras argentinas.

La variable relacionada con la rentabilidad de la empresa es también estadísticamente significativa, confirmando que, a mayor rentabilidad sobre el total de activos, mayor divulgación de su capital estructural. Pero cuando la rentabilidad es calculada como el retorno de los accionistas (roe) la relación es inversa.

El crecimiento de ingresos es también una variable estadísticamente significativa en relación con la divulgación de capital estructural, confirmando lo señalado en la teoría de la agencia, por lo que, a medida que las empresas crecen, tienden a revelar más información a sus stakeholders.

Los resultados obtenidos en este estudio permiten tener un primer alcance sobre la existencia de divulgación de capital estructural organizativo y tecnológico como un recurso intangible importante en el logro de la ventaja competitiva de las empresas financieras en el Perú, así como la práctica de divulgar esta información de manera voluntaria.

El presente estudio se ha aplicado a un solo sector económico en relación con las memorias de un año y se ha tomado uno de los elementos del capital intelectual en el Perú. A pesar de estas limitaciones, los resultados obtenidos conforman una base para futuras investigaciones sobre la divulgación de capital estructural, sobre otros factores que influyan en la misma, en otros sectores económicos o de los otros elementos que conforman el capital intelectual: capital humano y capital relacional, de forma tal que se pueda tener un mayor conocimiento acerca de la divulgación de los elementos del capital intelectual en el Perú y, posteriormente, comparar el nivel de evolución con otros países de la región.