Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntrodução

O Brasil vem passando por um período de recessão económica por conta dos efeitos da pandemia de COVID-19. As medidas de segurança sanitária impostas como meio de diminuir o contágio do vírus impactou e ainda impacta a vida social, principalmente as atividades económicas dos indivíduos. Isso originou oscilações no mercado de trabalho e em alguns setores económicos, tendo afetado a renda e os gastos da população, colocando à prova a capacidade de manter uma boa saúde financeira (Adamus & Grezo, 2021; Bezerra et al., 2020).

Dessa forma, dados de uma pesquisa brasileira mensal da Confederação Nacional do Comércio - cnc (2022) identificou, no mês de abril de 2022, o maior patamar de endividados no país desde meados de 2010, alcançando 77,7% das famílias brasileiras. O indicador de inadimplência mostra que, atualmente, o índice está 4,4 pontos acima das apurações feitas antes da pandemia (CNC, 2022).

Com as alterações no trabalho e consequentemente na renda, o dinheiro, que tem um significado importante na vida dos indivíduos, sendo sinónimo de sustento pessoal e/ou familiar, impacta socialmente as experiências cotidianas referentes aos hábitos de consumo (Moreira & Tamayo, 1999; Barros, Álvaro & Borges, 2018; Adamus & Grezo, 2021). Sabendo que o dinheiro tem significado multidimensional, envolvendo concepções individuais e perpassando aspectos psicológicos (Barros & Borges, 2016; Cohen, Shin & Liu, 2018), torna-se relevante compreender o significado a ele atribuído e entender o comportamento dos indivíduos em relação ao manejo do dinheiro em tempos incertos. Durante a pandemia, a população brasileira foi apontada como uma das mais endividadas da América Latina (Barcellos, 2021).

Portanto, compreende-se que o significado do dinheiro pode ter definições distintas, as quais podem ser influenciadas por contextos pessoais, culturais e sociais. Já a propensão ao endividamento pode ser caracterizada por questões socioeconómicas e emocionais de cada indivíduo (Adamus & Grezo, 2021).

Posto isso, compreende-se que, para aqueles que mantêm seus empregos e sua capacidade de sustento, o dinheiro pode representar algo prazeroso, um privilégio (Barros, Borges & Álvaro-Estramiana, 2018). Contudo, muitas pessoas estão desempregadas ou trabalhando na informalidade, o que prejudica o poder financeiro e aumenta a propensão ao endividamento (Resende, Terra & Ferrari Filho, 2021). Além disso, diferentes características sociodemográficas, como idade, sexo e raça, podem influenciar diretamente no comportamento de endividamento (Oliveira, 2020).

Nesse sentido, esta pesquisa tem como objetivo analisar a relação do significado do dinheiro e a propensão para o endividamento de indivíduos do ambiente educacional em diferentes regiões do Brasil durante a pandemia COVID-19. A escolha do público estudado se justifica pelas constantes mudanças na área educacional brasileira durante o contexto de pandemia e pela necessidade de uma melhor compreensão do endividamento em diferentes cenários e realidades (Barros, Ferreira & Soares, 2021). Ambas as justificativas remetem à imprescindibilidade de rever a necessidade de educação financeira pessoal para esses profissionais (Nascimento, 2020). Ainda no que tange ao significado do dinheiro, ressalta-se que, de forma geral, as pessoas o compreendem a partir de um pressuposto simbólico e o projetam a partir de sua realidade histórico-social (Pereira Jr., 2020), o que justifica a aplicabilidade desta pesquisa.

Assim, a contribuição teórica da presente pesquisa reside no fato de fornecer resultados que demonstram a situação vivenciada pela população em meio a uma pandemia sem precedentes, uma vez que as constantes mudanças na empregabilida-de têm direcionado a uma perspectiva de inadimplência e endividamento da população no Brasil (Mattei & Heinen, 2020). Ademais, este estudo promove reflexões sobre a relação entre o significado do dinheiro e propensão ao endividamento, especialmente sob a perspectiva de estudantes e diferentes profissionais atuantes no ambiente educacional brasileiro.

Fundamentação teórica

Significados do dinheiro

É conhecido que as pessoas atribuem diferentes significados ao dinheiro. Concebido inicialmente por sua capacidade material e utilitária de ser um meio de troca e que permitia compra de bens, percebeu-se que seu significado foi se modificando e vai além das funções instrumentais (Zaleskiewicz, Gasiorowska & Vohs, 2017). Trata-se, portanto, de um conceito multidimensional que abrange diferentes concepções individuais, as quais variam de acordo com descritores simbólicos, que vão desde a aceitabilidade social de seu caráter ambíguo (Barros & Borges, 2016) até aspectos psicológicos (Cohen, Shin & Liu, 2018).

Para Moreira (2002), o significado do dinheiro pode ser pautado positivamente no prazer, no progresso e na estabilidade, mas também pode ser relacionado negativamente a sentimentos de desigualdade e sofrimento. Na perspectiva de Barros, Álvaro e Borges (2018), dependendo da quantidade de dinheiro que se possui, o indivíduo atribui um significado diferente a ele. Ademais, cabe enfatizar que diferentes culturas atribuem diferentes significados ao dinheiro, seja na forma de adquiri-lo ou de gastá-lo (Dell’orto & Doyle, 2001, Doyle & Doyle, 2001, Cohen, Shin & Liu, 2018).

A forma de lidar com o dinheiro faz parte de um contexto e do estilo pessoal de cada indivíduo (Chan-Brown et al., 2016). Furnham e Telford (2012), em um estudo realizado com 409 pessoas do Reino Unido, da Europa e da Ásia, auferiram concepções diferentes de dinheiro entre homens e mulheres: o sexo masculino tende a associar dinheiro ao poder, ao passo que o feminino é mais propenso a nutrir emoções de apego, associando-o, inclusive, ao amor. Percebe-se, dessa forma, que o dinheiro permeia diferentes tipos de emoções, como segurança, liberdade, poder e amor, que são emoções que podem ser consideradas como base emocional dos indivíduos em relação ao dinheiro. Segundo Zaleskiewicz, Gasiorowska e Vohs (2017), o dinheiro pode afastar as pessoas de um propósito social e torná-las mais individualistas e egocêntricas, bem como estimular reflexões sobre as diferentes realidades sociais.

Alguns instrumentos têm sido amplamente utilizados para um melhor entendimento de aspectos que envolvem o significado psicológico e comportamental em relação ao dinheiro. Um deles é a Escala de Significado do Dinheiro, validada no Brasil por Moreira e Tamayo (1999). A escala em questão tem nove componentes e foi aplicada a 1.464 participantes, além disso, permeia duas perspectivas principais em relação ao dinheiro, uma positiva e uma negativa, abrangendo nove dimensões: conflito, cultura, desapego, desigualdade, estabilidade, poder, prazer, progresso e sofrimento (Moreira & Tamayo, 1999).

O componente de conflito é entendido a partir de uma dinâmica negativa, visto que considera o dinheiro como fonte de conflitos, desavenças e até mesmo oportunismo. A dimensão da cultura pode ser interpretada de maneira positiva, visto que permeia a disposição para investimentos que estejam relacionados a aspectos culturais. O desapego engloba aspectos que contemplem a solidariedade e a generosidade. Por desigualdade, abordam-se as disparidades sociais existentes. A estabilidade está relacionada à segurança que o dinheiro pode proporcionar. A dimensão de poder diz respeito ao prestígio e ao reconhecimento social. A esfera de prazer contempla aspectos positivos em relação ao dinheiro, como felicidade e autoestima. Por progresso, compreende-se a dinâmica de resolver os problemas de cunho social. Por fim, no que tange ao sofrimento, representa-se o dinheiro como fonte de desequilíbrio emocional (Moreira & Tamayo, 1999).

Portanto, o dinheiro é compreendido a partir de duas perspectivas: uma relacionada ao sentimento de poder sobre a propriedade material, e outra voltada para um viés simbólico de autodeterminação pessoal (Pereira Jr., 2020). Em relação aos profissionais da educação no cenário de pandemia e de suas constantes instabilidades, que apresentam desafios pedagógicos e emocionais significativos (Viana & Miguel, 2021), compreender os aspectos que permeiam as diferentes interpretações que eles atribuem ao dinheiro é pertinente diante do contexto vivenciado. Isso pode contribuir para um melhor entendimento desse cenário e para suscitar a discussão de como podem haver estratégias de enfrentamento ao endividamento no período pós-pandêmico, assim como identificar políticas públicas de mitigação ou auxílio adequadas a esse grupo de indivíduos que exercem função relevante no país, tanto como trabalhadores quanto como estudantes.

Propensão ao endividamento

O endividamento está vinculado ao atraso no cumprimento das obrigações financeiras (Tolotti, 2007) devido a um excesso de parcelas a vencer, prestações, empréstimos e financiamentos (Barros, Ferreira & Soares, 2021). Para Mendes Pereira (2022), trata-se de quanto o devedor tem de saldo negativo e recorre a recursos externos, mantendo-se, dessa forma, em estado de inadimplência.

Gutiérrez-Neto, Serrano-Cinca e González (2016) já haviam identificado fatores externos, como analfabetismo financeiro e a necessidade de imitar outras pessoas, como algumas das principais causas que levam ao superendividamento. Além disso, na propensão ao endividamento, é pertinente destacar os aspectos comportamentais (Doosti & Karampour, 2017), como a compra compulsiva (Wahono & Pertiwi, 2020). Faldetta (2018) argumenta, por outro lado, que o endividamento muitas vezes pode estar relacionado às questões sociais, como gratidão e generosidade.

Pesquisas nacionais apontam que os brasileiros sabem pouco de suas finanças, sendo que muitos se encontram em situação de endividamento (Barros, Ferreira, & Soares, 2021). Durante a pandemia de COVID-19, uma pesquisa realizada pelo Serviços de Assessoria S.A - Serasa (2021), com 6.646 participantes, revelou que 64% deles sentiram o impacto da pandemia em suas finanças e no pagamento de suas contas, afetando diretamente seu estado emocional. O cartão de crédito foi apontado como principal forma de dívida para os inadimplentes. Nesse sentido, Czech e Puszer (2021) também afirmaram que a pandemia afetou a propensão ao endividamento, o que, consequentemente, alterou o comportamento de oferta de crédito. Cabe destacar, nesse sentido, que a forma de pagamento por cartão de crédito permeia um hábito cultural e social, refletindo a situação económica e política específica de cada país (Cornea, 2021).

A propensão ao endividamento pode ser caracterizada a partir de questões socioeconómicas e emocionais de cada indivíduo (Adamus & Grezo, 2021). Além dos fatores pessoais, fatores como a cultura, o sistema capitalista e a facilitação da concessão de crédito, por vezes, criam a necessidade de tomar empréstimos para adquirir bens essenciais (Walker et al. 2015). Contudo, algumas características individuais podem aumentar a propensão ao endividamento.

Estudos apontam que homens e mulheres lidam de formas diferentes em relação à administração do dinheiro e de suas vidas financeiras, resultando em níveis de propensão ao endividamento significativamente diferentes (Rahman et al., 2020). Características demográficas, como idade, estado civil e religião, também influenciam significativamente a análise da propensão ao endividamento (Rahman et al., 2020).

Resultados da pesquisa de Pinto e Rossato (2019) apontaram que as mulheres são mais suscetíveis ao endividamento, bem como pessoas solteiras e com filhos. No entanto, Rahman et al. (2020), considerando o contexto asiático, demonstraram que pessoas mais jovens (até 30 anos de idade) são mais propensas a contrair dívidas. Contudo, os mesmos autores não identificaram diferenças estatísticas entre solteiros e casados.

Quanto às características dos indivíduos com propensão ao endividamento, Barros, Ferreira e Soares (2022) identificaram dois perfis entre professores: os “construtores” e os “despreocupados”. Os construtores seriam aqueles que realizam planejamento e gastam menos do que recebem; já os despreocupados não são organizados, não realizam planejamentos e gastam sem controle (Barros, Ferreira & Soares, 2022). Com isso, observou-se que pessoas despreocupadas tendem a ter maior propensão ao endividamento.

Características como poder e prestígio também podem propiciar o endividamento (Silva, Souza, Rengel, 2020). Filskenbaum, Marjanovi e Greenglass (2017) destacam que aspectos como dividas, dificuldades económicas e ansiedade se relacionam a urna perspectiva de ameaça financeira, que pode desencadear sofrimento psicológico. Em uma linha semelhante, Ranyard, Mchugh e Mcnair (2017) também apontaram a influência do endividamento na ansiedade, no estresse e na depressão.

Método

Com o objetivo de analisar a relação do significado do dinheiro e a propensão para endividamento de indivíduos do ambiente educacional em diferentes regiões do Brasil durante a pandemia COVID-19, realizou-se um estudo de cunho quantitativo. O estudo foi composto por indivíduos em diferentes funções no âmbito educacional, incluindo estudantes de graduação, pós-graduação e profissionais do setor público e privado, como técnicos administrativos, professores e gestores da iniciativa privada. O presente estudo foi conduzido durante os meses de maio e junho de 2020, utilizando uma amostragem não probabilística por conveniência, que resultou em 521 respostas válidas.

Para a coleta de dados, utilizou-se um questionário on-line por meio do Google Forms, disponibilizado através de e-mails institucionais e redes sociais. Além dos instrumentos de pesquisa, foram contemplados o Termo de Confidencialidade (TC) e o Termo de Consentimento Livre e Esclarecido (TCLE). Este estudo faz parte de um projeto registrado intitulado “Comportamento Organizacional e Doença Comportamental frente ao Enfrentamento da Epidemia da COVID-19 no Brasil”, tendo sido aprovado pelo Comité de Ética e Pesquisa (CEP/CONEP), sob o registro Certificado de Apresentação de Apreciação Ética (CAEE) n°. 44261821.8.0000.5346, parecer n°. 4.606.945.

Para mensurar o significado do dinheiro, utilizou-se o instrumento proposto por Tang (1992) e adaptado para o contexto brasileiro por Moreira e Tamayo (1999). Tal escala é composta por nove dimensões: Conflito (CON) - 15 itens; Cultura (CUL) - 5 itens; Desapego (DET) - 9 itens; Desigualdade (INE) - 6 itens; Estabilidade (STA) - 5 itens; Poder (POW) - 17 itens; Prazer (PLE) - 14 itens; Progresso (PRO) - 6 itens; e Sofrimento (SUF) - 5 itens (totalizando 82 itens).

No que se refere à avaliação da propensão ao endividamento, utilizou-se a escala desenvolvida por Flores (2012) e validada por Melz et al. (2014), a qual consiste em uma escala unidimensional composta por 12 itens (IND). As características sociode-mográficas dos participantes são apresentadas em tabelas contendo porcentagem, média e desvio padrão (DP). Para classificar as dimensões dos instrumentos, foi utilizada a técnica de padronização de escalas (Equação 1), de forma que as dimensões das escalas se tornassem comparáveis e relacionáveis (Lopes, 2018).

onde:

Ssi = pontuação padronizada para a dimensão i; Sum = soma dos escores válidos para a dimensão i; Minimum = menor pontuação possível para a dimensão i;

Maximum = maior pontuação possível para a dimensão i.

Os escores propostos pelos autores foram adaptados para um escore padronizado (Ssi), conforme mostrado na tabela 1.

Tabela 1 Adaptação dos escores originalmente propostos pelos autores dessas escalas, com o escore padronizado

| Pontuação do Instrumento Original | Pontuação Proposta (Ssi) | Classificação |

| 0 a 33,33 | Baixo | |

| Todas as dimensões* | 33,34 a 66,67 | Moderado |

| 66,68 a 100.00 | Alto |

*A escala não possui pontuação proposta pelos autores

Fonte: Lopes, 2018.

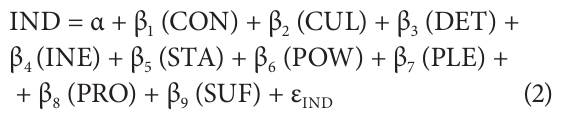

Para gerar o modelo de regressão, bem como relacionar a propensão ao endividamento (dimensão predita) com as dimensões do significado do dinheiro (dimensões exógenas) (Equação 2) foi utilizada a técnica Mínimos Quadrados Ordinais (OLS) (método stepwise) para estimar o modelo. Essa técnica é utilizada para minimizar a soma dos quadrados dos erros, buscando que ela seja a menor possível. Em cada iteração do processo de modelagem de regressão, a dimensão exógena com a maior significância (p > 0,05) é eliminada pela técnica backward, até que o modelo final seja formado (Hair et al., 2019).

Em relação ao modelo final, serão apresentadas as seguintes estatísticas de ajuste: o teste de Ramsey (reset) para avaliar o ajuste final do modelo (Ramsey, 1969); o teste de Durbin-Watson para avaliar a presença de autocorrelação; o teste de multicolinearidade (Variance Inflation Factor - Teste vif) para identificar correlações altas (vif < 3); e a análise da normalidade dos resíduos

onde:

IND = Propensão ao endividamento;

CON = Conflito;

CUL = Cultura;

DET = Desapego; iNE = Desigualdade;

STA = Estabilidade;

POW = Poder; pro = Progresso;

PLE = Prazer; e

SUF = Sofrimento, são as dimensões do significado do dinheiro; eiND: erro do modelo de regressão.

Um terceiro procedimento utilizado para relacionar as escalas com a parte sociodemográfica foi a aplicação da análise de correspondência. Isso envolveu a associação das dimensões que compuseram o modelo final, utilizando a classificação das dimensões com os dados sociodemográficos previamente agrupados pela cluster analysis.

Resultados

Informação sociodemográfica

De acordo com os dados sociodemográficos resultantes da pesquisa, a predominância em relação à região de origem dos participantes foi o Nordeste do Brasil, representado 72,76% da amostra. A maioria desses participantes se encontra vinculada com o setor público, totalizando 195 indivíduos (37,15%) seguidos pelos profissionais da área privada, com 154 participantes da pesquisa (29,33%). Quanto à faixa etária predominante, foram identificadas as idades entre 26 a 35 anos (44,34%), sendo que a média (dp) de idade foi de 35,7 anos (10,27%). Entre os participantes, as mulheres somam a maioria (60,76%), além disso, 269 respondentes são casados (51,24%) e 178 (33,90%) possuem graduação completa. Ressalta-se que jovens de até 30 anos, mulheres e pessoas das regiões Norte e Nordeste sentiram um maior impacto sobre seu endividamento durante a pandemia (Serasa, 2021), o que coincide com o perfil identificado nesta pesquisa.

Ao investigar os dados correspondentes às características financeiras dos respondentes, a tabela 2 apresenta as informações completas sobre renda familiar, fonte de renda e gastos financeiros.

Tabela 2. Características financeira

mw= minimum wage

Fonte: Dados da pesquisa.

Conforme a tabela 2, no que diz respeito à renda, 172 indivíduos (32,76%) apresentaram renda na faixa de 2 a 3 salários mínimos (R $1.100.00). A maioria dos respondentes tem seu próprio sustento, com 446 (84,95%) deles declarando que sustentam a si próprios, e 250 respondentes (47,62%) afirmaram que, geralmente, sobra algum dinheiro no final do mês. Contudo, 218 indivíduos (41,52%) afirmaram que gastam todo o seu salário, enquanto 57 respondentes (10,86%) afirmam gastar mais do que ganham. Esses últimos números mostram um resultado alarmante, visto que essas duas situações correspondem a mais da metade dos participantes da pesquisa. Esses dados refletem, em parte, o que foi verificado na pesquisa realizada pelo Serasa (2021), que constatou que uma grande porcentagem da população pesquisada foi impactada financeira e emocionalmente pela pandemia, passando por situações como dificuldade de pagar suas dívidas ou inadimplência. Esses resultados vão ao encontro dos achados de Adamus & Grezo (2021), que identificaram que, em tempos turbulentos como a pandemia de COVID-19, os indivíduos tendem a adotar mudanças comportamentais como meio de enfrentamento de situações incertas.

Análise das variáveis

Após verificar os dados sociodemográficos, os dados obtidos com a aplicação dos instrumentos foram padronizados, tornando-se comparáveis e relacionáveis (Lopes, 2018). Desse modo, a tabela 3 apresenta os valores obtidos com essa padronização das escalas.

Tabela 3. Significado do dinheiro e propensão ao endividamento dos profissionais

Fonte: Dados da pesquisa.

Com base nos resultados evidenciados na tabela 3, foi possível aplicar um modelo de regressão múltipla, utilizando a técnica OLS, no qual o endividamento vem a ser a variável endógena, enquanto as dimensões dos valores foram tratadas como variáveis exógenas. Os resultados permitiram aferir, levando-se em consideração o significado do dinheiro, que a cultura e a estabilidade foram consideradas de níveis altos para os participantes da pesquisa. Por outro lado, conflito, desigualdade, desapego, prazer, progresso e sofrimento tiveram níveis médios.

Resultados semelhantes no que tange a uma maior incidência de fatores culturais e estabilidade durante o contexto pandémico também foram encontrados por Santoso, Rawi e Ma’ruf (2022), em um estudo com 3.950 participantes na Indonésia. O estudo em questão enfatizou os efeitos da cultura e das normas culturais durante o contexto da pandemia de COVID-19 no comportamento de pessoas endividadas em Semarang, na Indonésia. Os principais resultados identificaram um efeito positivo e significativo das normas e da cultura local no comportamento dos indivíduos participantes (Santoso, Rawi & Maru'f, 2022).

Por meio da figura 1, evidenciam-se os resultados obtidos por meio da correlação de Pearson.

Verifica-se, na figura 1, uma matriz de correlação de Pearson entre as variáveis finais do modelo. Após 5 rodadas pelo método stepwise chegou-se ao modelo final, sendo possível verificar que há relações significativas e positivas entre a dimensão endógena (IND) e as demais dimensões exógenas (CUL, STA, PLE e SUF).

A tabela 4 apresenta os resultados do modelo de regressão final. Ou seja, a propensão ao endividamento está direta e positivamente relacionada à cultura, à estabilidade, ao prazer e ao sofrimento. As demais variáveis foram excluídas por não apresentarem coeficientes de regressão significativos (p > 0,05). De acordo com o modelo, essas 4 dimensões explicam 9,75% da propensão ao endividamento (R2ajustado = 0,0975). Portanto, durante a situação de pandemia, as pessoas que relacionassem dinheiro com cultura, estabilidade, prazer e sofrimento seriam mais propensas a se endividar.

Tabela 4. Resultados do modelo de regressão OLS

| Dimensão | Coeficientes | Erro Padrão | t (520) | Valor-p | VIF | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Constante | 40,51 | 2,255 | 17,96 | 0,0001 | --- | |||||||

| CUL | 0,056 | 0,019 | 2,94 | 0,0036 | 1,059 | |||||||

| STA | 0,057 | 0,027 | 2,13 | 0,0338 | 1,110 | |||||||

| PLE | 0,085 | 0,025 | 3,43 | 0,0007 | 1,085 | |||||||

| SUF | 0,086 | 0,021 | 4,13 | 0,0001 | 1,026 | |||||||

| ANOVA* | ||||||||||||

| Soma do quadrado | df | Média do quadrado | F(4; 520) | Valor-p | ||||||||

| Regressão | 3.456,24 | 4 | 864,06 | 15,16 | 0,0001 | |||||||

| Residual | 29.647,55 | 520 | 57,02 | |||||||||

| Total | 33.103,79 | 524 | ||||||||||

| R= 0,32; R2 ajustado =0,0975; Std. Erro estimado: 7,55 | ||||||||||||

* Análise de Variância do Modelo de Regressão

Fonte: Dados da pesquisa.

O teste de Ramsey (reset) apresentou F (4;520) = 15,152 (p < 0,0001), indicando que a especificação do modelo é adequada. Quanto ao teste de Durbin-Watson (d = 1,75), foi considerado dentro do intervalo esperado (1,73 < d < 1,81) para 5 termos, incluindo o intercepto. Além disso, o modelo apresentou ausência de multicolinearidade, pois os valores da Variance Inflation Factor (VIF) foram próximos a 1. Quanto à normalidade dos resíduos, aplicou-se o Teste de Kolmogorov-Smirnov (KS = 0,037; p = 0,2136), o qual indicou que os resíduos estão normalizados.

A seguir, apresenta-se o modelo de regressão final:

IND = 40,51 + 0,056 CUL (0,0004) + 0,057 STA (0,0338) + 0,085 PLE (0,0007) + 0,086 SUF (0,0001) + EIND

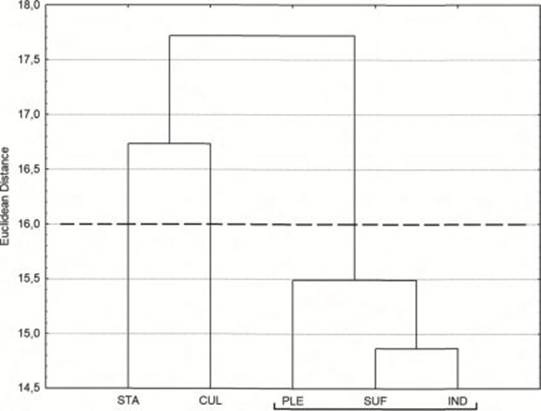

Pelo dendrograma (figura 2), observou-se que o endividamento se relaciona expressivamente com as dimensões do prazer e do sofrimento (p < 0,001) definindo tais dimensões como as mais relevantes para verificar as relações existentes entre elas, visto que ficaram abaixo da linha de corte (linha pontilhada). Resultados semelhantes foram encontrados por Lee et al. (2022), que destacaram uma maior tensão económica e sofrimento emocional para casais coreanos durante o contexto da pandemia COVID-19. Ainda, Nigatu, Elton-Marshall e Hamilton (2023) destacaram que o endividamento familiar foi associado ao sofrimento mental em um estudo com 3.033 adultos no Canadá.

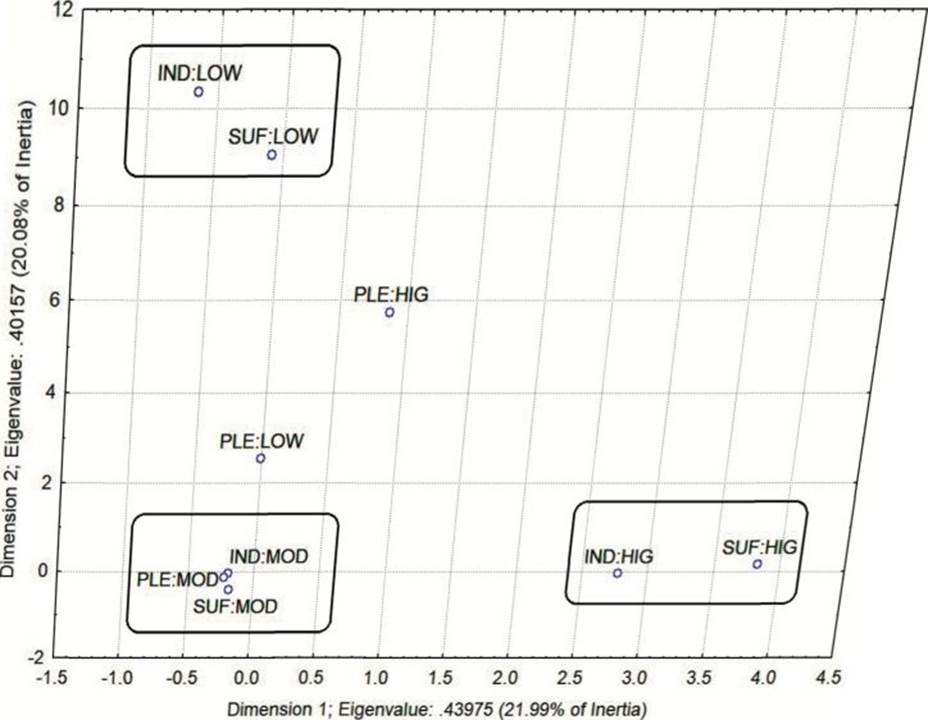

Em contrapartida, o prazer em consumir e na capacidade de poder gastar também está relacionado ao endividamento, como já apontado por Pinto e Rossato (2019), em um estudo que identificou uma maior propensão de mulheres e pessoas solteiras a gastarem por prazer e que, por consequência, poderia atrair o endividamento devido as compras por impulso. Tais resultados são paradoxais, visto que o endividamento pode ser causado por prazer ou sofrimento. Desse modo, realizou-se uma análise de correspondência conforme pode ser verificado na figura 3.

Stone e Maury (2006) verificaram a existência de aspectos individuais que influenciam o endividamento, indicando que existem pessoas que têm inclinação para gastar mais, por estarem passando por momentos de prazer e satisfação ao comprar, o que pode contribuir para o endividamento (Pinto & Rossato, 2019). Além disso, estudos como o de Faldetta (2018) sugerem que, muitas vezes, o endividamento pode não ter uma conotação negativa, principalmente quando for feito sob a perspectiva da gratidão, na doação de presentes e na reciprocidade. Isso pode explicar, então, a relação existente entre o endividamento e o prazer encontrado no presente estudo.

Ademais, pode-se perceber na figura 3 que, quanto mais baixo é o endividamento, mais baixo é o sofrimento; por outro lado, quanto mais alto o endividamento, mais alto é o sofrimento.

Esse é um resultado compreensível e já tinha sido identificado por outros autores, como Fiksenbaum et al. (2017), ao identificarem que pessoas que se sentem vulneráveis financeiramente terão mais propensão a pensamentos suicidas e maior sofrimento psicológico. Porém, é importante notar que há também resultados contrários; durante a pandemia, foi verificado que indivíduos ameaçados financeiramente devido ao período de recesso mostraram-se mais propensos a identificar estratégias diferentes para se prepararem financeiramente, como diminuir os gastos ou aumentar seus ganhos por meio de renda extra (Adamus & Grezo, 2021).

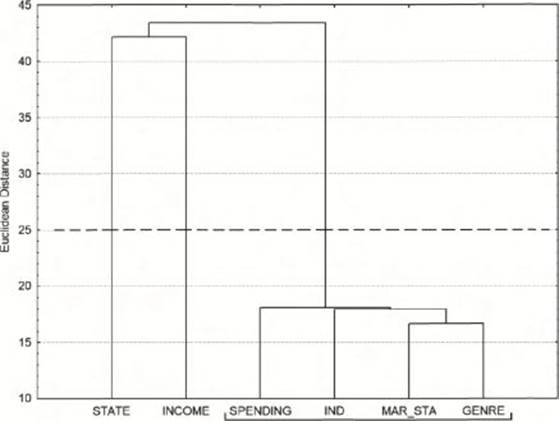

No dendrograma da figura 4, apresentam-se as relações entre as variáveis sociodemográficas e o endividamento.

Fonte: Dados da pesquisa.

Figura 4. Dendrograma da dimensão endógena com as variáveis sociodemográficas

Conforme apresentado no dendrograma 4, percebe-se que, em relação ao endividamento, existe uma proximidade entre relações de gastos, género e estado civil, especialmente para pessoas casadas. Tais evidências reforçam os achados de Lee et al. (2022) que, ao pesquisarem uma amostra de 605 pessoas casadas na Coréia, demonstraram uma maior incidência de endividamento durante o contexto pandémico. Posto isso, realizou-se a análise de correspondência com as variáveis sociodemográficas acima identificadas como mais relevantes, a fim de investigar a existência de relação entre esses construtos, sendo verificada na figura 5.

Fonte: Dados da pesquisa.

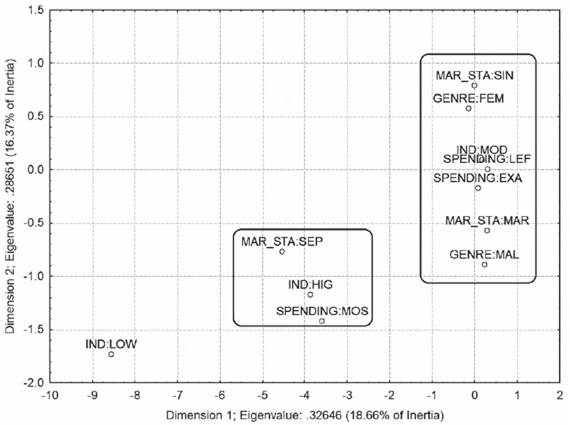

Figure 5 Análise de correspondência entre endividamento, gastos, gênero e estado civil

Inicialmente, observou-se que as variáveis gasto, estado civil (casado) e gênero são as que mais se relacionam com o endividamento. A partir dessa aproximação, observou-se, na figura 5, que tanto os homens quanto as mulheres apresentam um moderado grau de endividamento. De acordo com Rahman et al. (2021), em uma pesquisa realizada com 320 participantes na Malásia, os homens possuem maior tendência ao endividamento e à perspectiva materialista, enquanto as mulheres são mais suscetíveis às emoções. Por outro lado, uma pesquisa realizada no contexto da pandemia de COVID-19 com cidadãos poloneses identificou-se que as mulheres têm maior propensão ao endividamento, já que suas finanças estão menos preparadas em relação à dos homens (Kurowski, 2021). Ademais, Pinto e Rossato (2019) também concluem que as mulheres possuem mais propensão ao endividamento.

Em relação ao estado civil, os indivíduos separados apresentam alto grau de endividamento, ao contrário dos solteiros e casados, que apresentam um grau moderado. Esses resultados corroboram com o estudo de Rahman et al. (2020), que não identificou diferenças significativas entre solteiros e casados quanto à propensão ao endividamento. No presente estudo, os separados mostraram-se mais propensos ao endividamento, resultado que é ratificado pela pesquisa de Cenci et al. (2017), que sugere que o manejo do dinheiro está diretamente relacionado a aspectos afetivos e à satisfação conjugal. O significado do dinheiro e as formas de usá-lo podem se transformar ao longo da vida e de circunstâncias, como a situação conjugal (Cenci et al., 2017).

Quanto aos gastos, as pessoas que gastam mais do que ganham apresentam alto grau de endividamento, enquanto as pessoas que gastam o que ganham ou têm algum valor sobrando no final do mês apresentam moderado endividamento. Kurowski (2021) apontou a baixa escolaridade e os grupos jovens como mais propensos ao endividamento e falta de gestão financeira. Os resultados desta pesquisa também apontaram que indivíduos com escolaridade superior são menos propensos ao endividamento. Ou seja, há uma relação direta entre a escolaridade e o entendimento sobre finanças - neste caso, sobre como operar o dinheiro em tempos de crises.

Esses resultados são corroborados pelo estudo de Doosti e Karampour (2017) e de Wahono e Pertiwi (2020), que indicam que a alfabetização financeira possui influência na propensão ao endividamento, sendo que a falta de conhecimento acerca da gestão financeira é o mais comum entre os menos escolarizados e influencia o endividamento.

Ademais, De Oliveira Campos e da Costa (2021) estabelecem que as pessoas de baixa renda possuem uma propensão maior a se endividarem devido a gastos inadequados, visto que suas decisões são pautadas a curto prazo e sem planejamento. É importante destacar que o endividamento pode ser contraído por pessoas de baixa renda, que não conseguem arcar com despesas básicas, mas também atinge outros níveis de renda, quando o consumo é excessivo (Katona, 1975).

Considerações finais

O objetivo desta pesquisa foi analisar o significado do dinheiro e a propensão ao endividamento entre profissionais da área educacional em diferentes regiões do Brasil durante a pandemia COVID-19. Para alcançar o objetivo, foi realizada uma pesquisa de cunho quantitativo composta por 521 participantes, cujas respostas foram coletadas por meio de um questionário on-line distribuído em diferentes regiões do Brasil.

Diante dos resultados apresentados, verificou-se que a maioria dos respondentes atribui diferentes significados ao dinheiro, sendo a cultura e a estabilidade financeira as influências mais significativas.

No que diz respeito à relação entre as variáveis endógenas e exógenas, identificou-se que aspectos como prazer e sofrimento se relacionam ao endividamento, tendo influências de variáveis demográficas, como gênero e estado civil, especialmente entre pessoas separadas. Esse resultado se contrapõe ao apresentado por Rahman et al. (2020), que não encontrou diferença significativa entre os solteiros e casados. Por outro lado, o estudo de Gathergood (2012) indicou que os solteiros estavam mais propensos a se endividarem, o que difere dos achados nesta pesquisa, onde se constatou que os separados estão mais relacionados com o endividamento. Ressaltando-se assim, e corroborando com Cenci et al. (2017), que o manejo do dinheiro está relacionado com a satisfação conjugal do indivíduo.

Os achados desta pesquisa sugerem que o valor atribuído ao dinheiro e a propensão ao endividamento podem ser influenciados por fatores comportamentais e pela pandemia ocasionada pela COVID-19. No Brasil, a pandemia resultou em aumento do desemprego, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE, 2021), elevada inadimplência, redução da atividade económica e aumento nos níveis de comprometimento de renda e endividamento (Banco Central do Brasil, 2021).

Dessa forma, a contribuição teórica desta pesquisa reside no fato de fornecer informações empíricas sobre a situação vivenciada pela população em meio uma pandemia sem precedentes. É importante destacar que as constantes mudanças na empregabilidade têm direcionado a uma perspectiva de inadimplência e endividamento no Brasil (Mattei & Heinen, 2020). Ademais, a presente investigação gera informações que auxiliam no desenvolvimento teórico, estabelecendo relevantes reflexões acerca da relação entre o significado do dinheiro e a propensão ao endividamento. Com esses resultados, é possível auxiliar os gestores públicos na formulação de diretrizes estratégicas para auxiliar a população neste conturbado momento para a economia.

No entanto, esta pesquisa apresenta algumas limitações, como sua aplicabilidade apenas no ambiente educacional, que impede a generalização dos resultados. Ademais, a pesquisa enfrentou limitações devido à escassez de literatura que relaciona diretamente as duas variáveis, o que é um desafio no âmbito internacional. Assim, sugere-se que, para estudos futuros, sejam realizadas pesquisas voltadas à análise comportamental e considerem os diferentes perfis geracionais em outros segmentos de atuação profissional, especificamente indústrias e fábricas existentes no país, bem como trabalhadores que vivem na informalidade, que constituem uma parte significativa da força de trabalho no Brasil.