Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

1. Introducción

La necesidad por parte de las empresas gastronómicas de estar siempre a la vanguardia y generar o brindar un producto o servicio con carácter innovador (Caporaso y Formisano, 2016) conlleva la elaboración de diversas preparaciones culinarias que son llamativas, artísticas y visualmente seductoras a la vista y al paladar. Lamentablemente, en ese proceso se pueden generar desperdicios o mermas durante su elaboración con el objeto de mantener una presentación estandarizada que permita satisfacer las exigencias, gustos y percepciones del consumidor (Kline et al., 2018) o de un foodie, y que se acople a las nuevas tendencias culinarias (Kılıçhan et al., 2022).

Si bien esta corriente gastronómica genera buenos ingresos, también puede producir desperdicios por una mala gestión de los recursos. Para Derhab y Elkhwesky (2022), este problema no solo se puede encontrar en las medianas o grandes empresas, sino también en las micro y pequeñas empresas, que por lo general trabajan de manera empírica y no poseen procesos de buenas prácticas de manufactura.

Se considera que la causa principal de este problema es el nivel de prioridad y empatía que las empresas dan a sus necesidades personales, lo que deja en segundo plano las medioambientales o sociales (Bakaki et al., 2020). En esta misma línea, el estudio realizado por Papargyropoulou et al. (2019) manifestó que el desperdicio de alimentos que generan este tipo de empresas puede representar pérdidas económicas equivalentes a un 23% del valor de la materia prima (alimentos que son comprados para la elaboración de platos gastronómicos), cuyas principales causas se deben a los malos procedimientos, inadecuadas políticas de operación de los restaurantes y malas prácticas sociales relacionadas con el consumo de alimentos. En ese sentido, el problema no solo radica en el consumidor, sino también en las empresas.

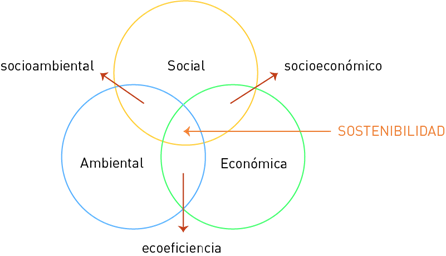

Frente a esa problemática, se ve la necesidad de conocer cuál es el compromiso que tienen las empresas gastronómicas en cuanto a su contribución al desarrollo sostenible a partir de las dimensiones ambiental, económica y social (Heravi et al., 2015), considerando que al relacionarlas se generan métricas conocidas como las socioeconómicas, las socioambientales y la ecoeficiencia (Mensah, 2019), como criterios de correlación para la sostenibilidad (Sikdar, 2003). Estas métricas, gestionadas de forma correcta, permiten lograr un mejor desempeño en el ámbito empresarial (Gong et al., 2018). Tal fundamento justifica la importancia de realizar este tipo de estudio; razón por la cual, el presente artículo tuvo como objetivo conocer las actividades operativas que las empresas gastronómicas consideran en los ámbitos económico, social y ambiental en el marco del desarrollo sostenible.

Con el fin de alcanzar ese objetivo, este documento está organizado de la siguiente manera: una primera sección en la que se aborda una revisión de la literatura y los conceptos generales sobre el desarrollo sostenible con las dimensiones y los indicadores que lo conforman; una segunda sección en la que se explica la metodología que se consideró para el levantamiento de la información y el análisis de datos; una sección en la que se presentan los resultados obtenidos del estudio, y se finaliza con la discusión y las conclusiones respectivas.

2. Revisión de la literatura

En este apartado se presenta la revisión de la literatura que fue pertinente para establecer las dimensiones e indicadores necesarios para levantar la información que se ajusta al perfil de la unidad de análisis considerada en esta investigación: los establecimientos gastronómicos.

2.1 El desarrollo sostenible

2.1.1 Antecedentes preliminares

Varios acontecimientos negativos ocurridos en el mundo, a lo largo del siglo XX y los primeros años veinte del siglo XXI, han permitido a las naciones entender los efectos directos, paralelos o secundarios que se generan en la sociedad, en el ambiente y en la economía con el objeto de buscar soluciones que mejoren nuestra calidad de vida.

Respecto a este tema, la Conferencia de las Naciones Unidas sobre el Medio Humano, celebrada en Estocolmo en 1972 (Declaración de Estocolmo), planteó el desafío de preservar y mejorar el entorno humano (Szydło, 2023), buscando soluciones a los crecientes problemas ambientales y socioeconómicos que se observan en el mundo (Hopwood et al., 2005).

En respuesta a ello, la Organización de las Naciones Unidas en el año 2015 hizo un llamado universal para poner fin a la pobreza, proteger el planeta y garantizar que todas las personas, para el 2030, disfruten de paz y prosperidad. Es aquí que se definen, en la Agenda 2030, 17 Objetivos y 169 metas, que presentan una visión ambiciosa para el desarrollo sostenible tomando como base las dimensiones económica, social y ambiental (Szydło, 2023).

En la literatura existente sobre este tema (Raufflet et al., 2012; Araceli, 2015), se sostiene la necesidad de manejar e implementar en las empresas varios siste-mas de gestión que contribuyan a la responsabilidad de los recursos que regulen, promuevan y concienticen, de forma progresiva, las acciones positivas en pro de nuestro futuro en los ámbitos social, ambiental y económico, fundamentados en una correcta gestión y ética sobre la responsabilidad social y empresarial (RSE) (Naciones Unidas, 2018). De acuerdo con Mensah (2019), es menester cumplir y hacer cumplir el modelo de desarrollo sostenible como un mecanismo que permita dar fin a esas problemáticas ambientales y socioeconómicas.

2.1.2 Concepto de desarrollo sostenible

En el año de 1987, la Comisión Brundtland de las Naciones Unidas definió el término de sostenibilidad como un proceso de desarrollo que debe satisfacer las necesidades del presente sin comprometer la capacidad de las futuras generaciones para satisfacer sus propias necesidades (Naciones Unidas, 2022a).

De acuerdo con la literatura identificada sobre este concepto, su término tiene validez en relación con el tiempo, es decir, para las generaciones presentes y futuras, y para las instituciones (Szydło, 2023); razón por la cual ha ganado gran popularidad en los últimos años y es la base para abordar aspectos económicos, sociales y ambientales. A este principio Elkington y Rowlands (1999) lo denominaron la triple booton line (triple cuenta de resultados).

De acuerdo con Salazar et al. (2020), en el marco de la sostenibilidad, estos tres pilares deben ser contempla-dos sobre la base 1) del crecimiento económico, cuyo principio plantea una distribución equitativa de la riqueza; 2) del bienestar social, mediante el desarrollo de oportunidades en las que se fortalezca la cohesión y la estabilidad de personas, comunidades y culturas para una mejor calidad de vida; y 3) de la sostenibilidad ambiental, a partir de la reducción del consumo de recursos y la contaminación.

En ese sentido, los distintos sectores e industrias relacionados con la agricultura, la alimentación, el comercio, la construcción, la comunicación, la salud, el transporte, entre otros (Organización Internacional del Trabajo [OIT], 2023), contemplan, en el ejercicio de sus actividades y funciones, el desarrollo de la sostenibilidad como un enfoque estratégico dinamizador que contribuye a mejorar los problemas ambientales, socioeconómicos, la imagen de la organización y la creación de productos y servicios con valor (Gómez, 2014).

En otras palabras, para entender la ineludible vinculación que tiene el desarrollo sostenible, la empresa y los ciudadanos, es necesario evidenciar y evaluar las acciones comerciales relacionadas con la producción de bienes y servicios, el manejo de materia prima o residuos y la concientización sobre los desperdicios que se generan de forma continua.

Respecto a este tema, estudios realizados por Álvarez y Maca (2023) sostienen que las empresas que forman parte del sector terciario, como los restaurantes o cafeterías, parecen tener un mayor compromiso ante el desarrollo sostenible; este comportamiento se debe a la iniciativa en la creación de reportes de sostenibilidad como una herramienta innovadora que contribuye a mejorar los resultados financieros empresariales.

En esta misma dirección, Chou et al. (2016) identificaron algunos aspectos que las empresas deben considerar para fortalecer el desarrollo sostenible en el servicio de un restaurante; entre estos se encuentran la innovación de servicio sostenible, la tecnología de servicio de alimentos, el aprendizaje organizacional, la adopción de la innovación y el clima organizacional; aspectos que aportarán y fortalecerán el cumplimento de los objetivos estratégicos, la rentabilidad y la cuota del mercado (Sun et al., 2023).

2.1.3 Empresas gastronómicas sostenibles

Sobre Ecuador existen diversos estudios en los que se analizan estos tres pilares que muestran el nivel de gestión que las empresas del sector de alimentos y bebidas están realizando respecto al desarrollo sostenible.

Peralta (2018), por ejemplo, manifestó en su estudio que aproximadamente un 70% de las empresas que conforman este sector en una zona de la región andina del Ecuador cumple con este fundamento de sostenibilidad, cuyos principales vacíos para alcanzar una efectividad se encuentran en lo financiero o en el manejo de personal.

Por su parte, Camino (2018) identificó que un 90% de estas empresas no contemplan de forma adecuada actividades de gestión relacionadas con la dimensión económica, a diferencia de las dimensiones ambiental y social, en las que se observa un mayor interés por parte de las empresas para ejercer actividades sostenibles.

Como se puede observar, gracias a la literatura señalada, evaluar el equilibro entre las dimensiones sociales, ambientales y económicas permite comprender cómo es la gestión del desarrollo sostenible en las empresas de alimentos y bebidas.

2.1.4 Enfoque social

Desde un enfoque social, en nuestra sociedad actual existen brechas que deben ser resueltas sobre la base de los principios éticos de sostenibilidad; las actividades de las empresas de alimentos y bebidas deben ser trabajadas conjuntamente con los actores de interés (empleados, proveedores, clientes o comunidades) mediante fuertes conexiones para el desarrollo efectivo de las actividades comerciales (Raufflett et al., 2012).

Entre estos principios se encuentran el apoyo y respeto a los derechos humanos, la defensa a la negociación colectiva, la eliminación de todas las formas de trabajo forzado u obligatorio, la discriminación res-pecto al empleo y la ocupación y el uso de tecnologías respetuosas con el medioambiente para el desarrollo de productos y servicios gastronómicos innovadores.

Con base en estos fundamentos, la gastronomía, como una expresión cultural que tiene una estrecha relación con la alimentación (Naciones Unidas, 2017), debe ser considerada como sostenible no solo al tomar en cuenta el origen de los ingredientes (cultivo, distribución manipulación, transformación y producción) (Naciones Unidas, 2022b), sino también por la gestión eficiente de sus recursos para beneficio económico, social y ambiental.

Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, 2002), una correcta gestión en el manejo de los recursos relacionados con la alimentación permite potenciar un estilo de vida sano y seguro en la comunidad, y generar un acceso físico, social y económico a los diferentes alimentos.

En cuanto a la dimensión social, estudios como los de Ocampo et al. (2015) demuestran la importancia de integrar sistemas de gestión de calidad en las empresas de alimentos y bebidas; para ello, estas deben estar controladas o contempladas por quienes están a la cabeza de una forma responsable, en la que es necesario fortalecer las relaciones sociales con los diversos grupos de interés (stakeholders) como una tarea indispensable y facultativa a nivel estratégico.

2.1.5 Enfoque ambiental

En la actualidad, nuestro planeta experimenta cambios drásticos negativos que se evidencian en el entorno que nos rodea (clima, agua, inundaciones, disminución de la biodiversidad); lo que pone al ser humano como el principal responsable de esos acontecimientos (World Meteorological Organization, 2022).

En ese mismo argumento se encuentra también la producción o consumo inadecuado de los alimentos, lo que se ve reflejado en los desperdicios y la contaminación que cada día se acumula en varios rincones del planeta (Van Emmerik y Schwarz, 2020). Por tal razón, las empresas gastronómicas tienen un papel significativo para disminuir esos impactos negativos (Trigo, 2023), ya sea reduciendo (Panjaitan et al., 2023), controlando o mitigando (Biancardi et al., 2023) la contaminación ambiental (Díaz-Farina et al., 2023).

Desde un sentido ambiental, los mecanismos o acciones sostenibles que se tomen en cuenta para mejorar el equilibrio del entorno deben ser contemplados de manera integral y no aislada. Lamentablemente, el estudio realizado por Binz y de Conto (2019) demostró que las empresas del sector de alimentos y bebidas sí realizan acciones sustentables ligadas al uso de alimentos locales, pero que dejan de lado el manejo de residuos o la disminución de desperdicios. Esto demuestra un desequilibrio en la sustentabilidad, que puede afectar la imagen de la marca y el cumplimiento de los principios éticos ya mencionados.

Según Mourad (2016) y Redlingshöfer et al. (2020), para que una empresa llegue a ser sostenible es necesario minimizar los impactos negativos económicos, ambientales y sociales relacionados con el desperdicio de alimentos, con la implementación de acciones como la reducción de materias primas o mermas, la reutilización de comida para el consumo humano, el reciclaje para animales, la creación de energía o compost, entre otros.

2.1.6 Enfoque económico

Diversos estudios realizados a los establecimientos gastronómicos por la revista Ekos (2019), en Ecuador, muestran una realidad latente del sector de alimentos y bebidas y sobre el aporte económico que tiene en la sociedad. Según estos estudios, este tipo de empresas generan ingresos anuales que pueden ir desde los 2 millones hasta los 68 millones de dólares anuales, valores muy superiores a los que son generados por la gran cantidad de micros y pequeñas empresas que existen en el país.

Si bien estas cifras son significativas para las empresas, también son un aporte sustancial en el ámbito económico para el país, pues generan fuentes de empleos, aportan impuestos e impulsan el comercio local. Para Aulestia y Pardo (2021), lamentablemente estudiar la realidad y participación económica de los restaurantes es una tarea muy difícil, debido a que la información relacionada con el aporte económico no es de dominio público, lo que dificulta estimar la realidad y participación de esta dimensión en el mercado y resolver problemas que puedan aparecer en el camino.

2.2 Dimensiones del desarrollo sostenible

Cuando se hace referencia al desarrollo sostenible de una empresa, se está haciendo mención a tres elementos o pilares claves que aportan al desarrollo sostenible: la dimensión social, la ambiental y la económica.

La dimensión social, en el marco de la sostenibilidad, comprende toda aquella práctica que se encuentra socialmente orientada a abordar los principales problemas que se presentan en el ámbito social. De acuerdo con la literatura (Eizenberg y Jabareen, 2017), en el sector de alimentos y bebidas, este elemento contempla actividades que se inclinan a una participación activa de los sectores productivos, los cuales, al ser fuentes de abastecimiento, deben generar un compromiso de alto valor y responsabilidad en la cadena alimentaria. Esta dimensión plantea componentes orientados a la infraestructura y seguridad pública, las relaciones laborales y la comunidad local.

La dimensión ambiental contempla la interacción e interdependencia del ser humano con el ecosistema, en el que contempla las posibilidades para generar bienes y servicios ambientales a partir de la responsabilidad cultural para proteger el medioambiente (Vega, 2013). Para el sector de alimentos y bebidas esta dimensión se encuentra relacionada con actividades que se inclinan a proponer alternativas gastronómicas, tomando en consideración los recursos naturales a partir de responsabilidad ambiental. Es decir, determinar políticas internas permite responsabilizar a cada establecimiento tanto del uso y manejo de la materia prima como de los desechos que se requieren o desprenden para el desarrollo de productos o servicios gastronómicos (Montesdeoca et al., 2020). Esta dimensión considera aspectos como los recursos de energía, agua y gas; el manejo de materia prima y residuos; el uso de la tierra y la biodiversidad, y la contaminación.

La dimensión económica contempla el desarrollo de un sistema de producción que contribuye a satisfacer los niveles de consumo que existen actualmente en el mercado por medio de la administración de los recursos, sin comprometer las necesidades futuras, que están encaminadas a generar y aportar a una rentabilidad para la organización a largo plazo (Mensah, 2019). En ese aspecto, las empresas, en su afán de cuidar los recursos naturales que participan y se involucran en el proceso productivo, entienden la importancia hoy en día de incorporar un modelo de gestión estratégica que contribuya a alcanzar las metas de las organizaciones.

Cabe resaltar que, para el sector de alimentos y bebidas, el pilar de la sostenibilidad se encuentra relacionado con diversas actividades que se inclinan por alcanzar una rentabilidad mediante un alto conocimiento de la cadena de valor y un manejo adecuado de los procesos. Por esta razón, la literatura sostiene que, para alcanzar buenos niveles de sostenibilidad desde un enfoque económico, será necesario considerar actividades de gestión a partir de la economía local y los indicadores económicos.

2.3 Indicadores del desarrollo sostenible desde el enfoque empresarial en el ámbito gastronómico

Para la delimitación de los indicadores clave, que forman parte de las dimensiones de sostenibilidad, se consideraron las categorías de sostenibilidad planteadas por Abad et al. (2017), Maynard et al. (2020))y Rajabi et al. (2022), las cuales se adaptaron al perfil de las empresas que conforman el sector de alimentos y bebidas (restaurantes, cafeterías, cáterin) y que pueden ser aplicables a otros modelos de negocios. Sobre esta perspectiva, este estudio contempló, tal como se observa en la Tabla 1, las siguientes dimensiones de evaluación con sus respectivos indicadores.

Tabla 1 Criterios para evaluar la sostenibilidad empresarial en empresas gastronómicas.

| Dimensiones | Cod. | Sub dimensión | Cod. | Indicador | Cod. |

|---|---|---|---|---|---|

| Social | SES | Infraestructura y seguridad pública | SES1 | Seguridad para empleados | SES11 |

| Seguridad para clientes externos | SES12 | ||||

| Seguridad en la comunidad local (zona) | SES13 | ||||

| Relacionas laborales | SES2 | Contratación de personal local | SES21 | ||

| Sueldos | SES22 | ||||

| Incentivos | SES23 | ||||

| Satisfacción del empleado | SES24 | ||||

| Equidad de género | SES25 | ||||

| Empleados con entrenamiento | SES26 | ||||

| Empleados con oportunidades de desarrollo | SES27 | ||||

| Comunidad local | SES3 | Convenios con productores locales | SES31 | ||

| Impacto en la comunidad local | SES32 | ||||

| Responsabilidad social | SES33 | ||||

| Ambiental | SEA | Recurso de energía, agua y gas | SEA1 | Uso de energía | SEA11 |

| Energía renovable | SEA12 | ||||

| Consumo de agua | SEA13 | ||||

| Reciclaje de agua | SEA14 | ||||

| Suministro de Gas | SEA15 | ||||

| Manejo de materia prima y residuos | SEA2 | Gestión de la materia prima | SEA21 | ||

| Desechos alimentarios | SEA22 | ||||

| Reciclaje de materiales | SEA23 | ||||

| Uso de la tierra y biodiversidad | SEA3 | Distribución del suelo | SEA31 | ||

| Impacto a la biodiversidad | SEA32 | ||||

| Muebles y materiales de construcción | SEA33 | ||||

| Reducción de químicos | SEA34 | ||||

| Contaminación | SEA4 | Contaminación del aire | SEA41 | ||

| Contaminación del agua | SEA42 | ||||

| Contaminación acústica | SEA43 | ||||

| Económica | SEE | Indicadores económicos | SEE1 | Liquidez | SEE11 |

| Rentabilidad | SEE12 | ||||

| Costos | SEE13 | ||||

| Innovación sustentable | SEE14 | ||||

| Economía local | SEE2 | Proceso colaborativo | SEE21 | ||

| Creación de empleo | SEE22 | ||||

| Participación local | SEE23 |

Fuente: elaboración propia a partir de Abad et al. (2017), Maynard et al. (2020) y Rajabi et al. (2022).

2.4 Desarrollo de hipótesis

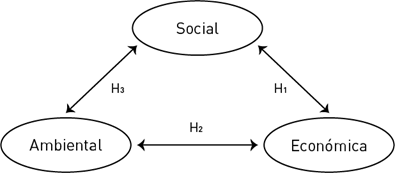

Para el desarrollo y formulación de las hipótesis en esta investigación se tomó en cuenta la correlación existente a nivel teórico que se forma entre las dimensiones económica, social y ambiental (Abad et al., 2017), la cual permite la estructuración de las métricas conocidas como socioeconómicas, socioambientales y de ecoeficiencia, que, a su vez, contribuyen al desarrollo de la sostenibilidad, tal como se muestra en la Figura 1.

En cuanto a la métrica socioeconómica, esta hace referencia a la interacción y la relación que existe entre los factores sociales y económicos de una sociedad o comunidad. Estos aspectos están estrechamente relacionados y se influyen mutuamente, por lo tanto es una relación bidireccional. Por ejemplo, los factores económicos, como el nivel de empleo y el ingreso, pueden influir en la estructura familiar y en la educación de las personas. A su vez, los aspectos sociales, como la educación y la salud de la población, pueden afectar la productividad económica y la distribución de la riqueza.

El análisis de los aspectos socioeconómicos es esencial para comprender la complejidad de una sociedad y diseñar políticas y estrategias que aborden cuestiones sociales y económicas. Los indicadores socioeconómicos, como ya se mencionó, son herramientas clave para evaluar y medir estos aspectos y proporcionan una base sólida para la toma de decisiones y la planificación en los ámbitos gubernamental, empresarial y comunitario. Con base en la información se plantea la siguiente hipótesis:

H1: La dimensión social está relacionada con la dimensión económica como factores de correlación para el desarrollo sostenible en el ámbito gastronómico.

En cuanto a la métrica de ecoeficiencia (económica-ambiental), esta se plantea como la interacción y relación entre los factores económicos y ambientales que se producen en una sociedad o en el contexto de la actividad económica. Estos aspectos están relacionados con la forma en que las actividades económicas y la búsqueda de crecimiento y desarrollo impactan en el entorno natural y los recursos naturales; también con cómo las cuestiones ambientales pueden afectar la economía. Los aspectos económico-ambientales consideran la forma en que las actividades económicas pueden tener impactos tanto positivos como negativos en el medioambiente y cómo las cuestiones ambientales pueden afectar la economía (Mensah, 2019).

El análisis de los aspectos económico-ambientales es fundamental para abordar los desafíos de la sostenibilidad ambiental y encontrar formas de conciliar el crecimiento económico con la protección del medioambiente. Esto implica tomar decisiones informadas que tengan en cuenta tanto los impactos económicos como los ambientales de las actividades humanas. Con base en esta información se plantea la siguiente hipótesis:

H2: La dimensión ambiental está relacionada con la dimensión económica como factores de correlación para el desarrollo sostenible en el ámbito gastronómico.

La métrica socioambiental interactúa y se relaciona con los factores sociales y ambientales en una sociedad o en el contexto de la actividad humana. Estos aspectos se centran en cómo las acciones y decisiones de las personas y las comunidades afectan y son afectadas por el entorno natural y los recursos naturales (Mensah, 2019). Los aspectos socioambientales se preocupan por la forma en que las decisiones sociales, las políticas y las prácticas pueden tener un impacto tanto positivo como negativo en el entorno natural y viceversa.

El análisis de los aspectos socioambientales es esencial para abordar los desafíos de la sostenibilidad y garantizar que las decisiones y acciones humanas tengan en cuenta tanto las preocupaciones sociales como las ambientales. Esto implica encontrar formas de equilibrar las necesidades y aspiraciones de la sociedad con la conservación y protección del medioambiente. Con base en esta información, se plantea la siguiente hipótesis:

H3: La dimensión social está relacionada con la dimensión ambiental como factores de correlación para el desarrollo sostenible en el ámbito gastronómico.

En función de las hipótesis anteriormente formuladas, la Figura 2 muestra el modelo de medida o factorial que se propone para este estudio.

3. Metodología

En este apartado se describe la metodología de investigación en lo que respecta al diseño del estudio, la determinación de la unidad de análisis para la recopilación de datos, la medición de las variables y los análisis realizados para comprobar la relación entre los indicadores (variables observadas) y los constructos o dimensiones (variables no observadas) del modelo de medida propuesto.

3.1 Diseño del estudio

Para alcanzar el objetivo definido en la presente investigación, esta se orientó bajo un diseño no experimental en el que se trabajó mediante un enfoque cuantitativo de nivel exploratorio, descriptivo y transversal a partir de la recolección de datos por medio de la encuesta.

3.2 Unidad de análisis

Para este estudio se consideró levantar la información de un perfil de empresas gastronómicas que se dedican a la venta de alimentos y bebidas ubicadas en la ciudad de Quito, Ecuador. Los restaurantes y las cafeterías son las empresas que más se destacan como modelos de negocio. Si bien, de acuerdo con la base de datos que se encuentra en el catastro nacional que maneja el Ministerio de Turismo del Ecuador, en Quito existe un total de 3643 establecimientos (Ministerio de Turismo, 2023), para esta investigación se consideró trabajar a partir de un muestreo por conveniencia. Se seleccionó esta técnica de muestreo no probabilístico y no aleatorio por la facilidad de acceso que se tiene a la información y la disponibilidad de los responsables de este tipo de empresas de formar parte de este estudio. Finalmente se logró levantar la información de 133 empresas.

3.3 Recopilación de datos y medición de las variables

La técnica utilizada para levantar la información fue la encuesta (Feria et al., 2020), la cual fue diseñada en el programa de formularios de Google y aplicada de forma autoadministrada en línea con el fin de mejorar la calidad en el registro de las preguntas mediante instrucciones precisas (Luque, 2017), que facilitaron el proceso de levantamiento de información. Este tipo de formulario fue enviado mediante un enlace al correo electrónico y por mensaje de texto a los directivos, gerentes, administradores o supervisores de restaurantes o cafeterías que forman parte de las bases de datos personales que cada investigador posee.

Este instrumento contenía dos partes: una en la que se solicitó la información general de cada establecimiento, compuesto por 3 preguntas cerradas, y otra parte compuesta por 35 preguntas afirmativas distribuidas de la siguiente forma: 13 preguntas para la dimensión social, 15 para la dimensión ambiental y 7 para la dimensión económica (Tabla 1). Para el desarrollo de estas últimas preguntas, se tomó como principio los indicadores considerados por Abad et al. (2017), Maynard et al. (2020) y Rajabi et al. (2022), los cuales fueron adaptados a la necesidad del estudio.

La escala con la que se trabajó fue una Likert de 5 puntos, en la que el encuestado debía establecer la frecuencia con la que se realiza cada acción: siempre (5), casi siempre (4), a veces (3), casi nunca (2) y nunca (1).

Antes de realizar el levantamiento oficial, se consideró previamente realizar una prueba piloto a un grupo pequeño de 30 directivos o trabajadores de empresas de alimentos y bebidas que se ajustaran al perfil de la población de estudio. En esta etapa se aplicó el cuestionario en el programa de formularios de Google, con el fin de evidenciar que no existieran inconvenientes con el proceso de envío, diseño e instrucciones. Este instrumentó se envió por correo electrónico o mensajes de texto mediante un enlace para que pudieran acceder y llenar la información requerida. Este paso permitió disminuir posibles inconvenientes que pudieran aparecer a nivel de constructo o metodológico (Villavicencio-Caparó et al., 2016).

Una vez se obtuvieron respuestas favorables de este grupo, se procedió a aplicar el cuestionario de manera oficial a toda la muestra. Este proceso se llevó a cabo en los meses de marzo, abril y mayo del 2023.

3.4 Análisis de datos

Para este proceso, se consideró primero realizar un análisis de la distribución de la muestra con el fin de identificar el perfil de las unidades de análisis. Luego, se realizó un análisis descriptivo y exploratorio de las variables. Se procedió a realizar un análisis de confiabilidad mediante el alfa de Cronbach, con el fin de observar si el instrumento de medida utilizado en esta investigación mide de manera consistente lo que se propone medir. (Quero, 2010). De igual forma, se realizó un análisis factorial confirmatorio tomando en cuenta las fases para el desarrollo de modelos de ecuaciones estructurales (SEM): a) especificación, b) identificación, c) estimación de parámetros, d) evaluación del ajuste, e) reespecificación del modelo e f) interpretación de resultados (Escobedo et al., 2016). Se trabajó con el programa estadístico IBM SPSS Statistics 23 y con AMOS 23.

En consecuencia, con el fin de enriquecer el espectro de conocimiento y generar una interpretación más completa de las relaciones que existen entre las variables predictoras y de criterio (X → Y), se considera entender el efecto que puede presentar una tercera variable mediadora (M) (Ato y Vallejo, 2011). Para este estudio se postula evaluar los siguientes supuestos de mediación (X → M → Y): a) si la variable social actúa como una variable mediadora entre la variable predictora económica y la variable criterio ambiental; b) si la variable ambiental actúa como una variable mediadora entre la dimensión económica y la social; y c) si la variable económica actúa como una variable mediadora entre la dimensión ambiental y la social; d) si la variable social actúa como una variable mediadora entre la dimensión ambiental y la económica; e) si la variable ambiental actúa como una variable mediadora entre la dimensión social y la económica; f) si la variable social actúa como una variable mediadora entre la dimensión social y la ambiental.

Finalmente, se realizó un análisis de las variables de control covariantes, en las que se consideró evaluar el tipo de empresa y los años de funcionamiento con las variables endógenas: ambiental, social y económica, respectivamente.

4. Resultados

En este apartado se muestran los resultados obtenidos del levantamiento de información y sus respectivos análisis.

4.1 Resultados y análisis descriptivo de la muestra y factorial exploratorio

El levantamiento se hizo a 133 empresas, cuya mayor contribución proviene de restaurantes ubicados en la ciudad (67,7%), con un tiempo menor a 5 años (36,1%) y entre 5 y 10 años (29,3%), tal como se observa en la Tabla 2.

Tabla 2 Descripción de la muestra.

| Criterio | Escala | Frecuencia | Porcentaje |

|---|---|---|---|

| Tipo de empresa |

Restaurante Cafetería Bar Establecimiento móvil Servicio de banquetes o cáterin |

90 28 6 4 5 |

67,7 21,7 4,5 3,0 3,8 |

| Tiempo de la empresa en el mercado |

< 5 años 5-10 años 11-20 años >20 años |

48 39 25 21 |

36,1 29,3 18,8 15,8 |

| Rol en la empresa de quien aporta la información |

Propietario Gerente Director Consultor Empleado |

62 1,4 4 3 40 |

46,6 10,5 3 2,3 37,6 |

Fuente: elaboración propia.

En cuanto al análisis descriptivo (AD), los primeros resultados obtenidos de la dimensión social (SES), tal como se observa en la Tabla 3, presentaron, en la mayoría de sus indicadores, una moda de 5, esto demuestra una actividad constante en este ámbito que siempre es realizada por parte de la empresa, a excepción del impacto en la comunidad local (SES32), el cual se presenta a veces.

Tabla 3 Análisis descriptivo de las variables y medición de la escala.

| Dimensión | Media | Indicador | Media | Desviación estándar | Moda | Suma | Alfa de Cronbach | Alfa si se elimina el elemento |

|---|---|---|---|---|---|---|---|---|

| SES | 4,10 | SES11 | 4,72 | 0,69 | 5 | 628 | 0,769 | 0,751 |

| SES12 | 4,74 | 0,55 | 5 | 630 | 0,762 | |||

| SES13 | 3,98 | 1,08 | 5 | 529 | 0,773 | |||

| SES21 | 4,12 | 0,95 | 5 | 548 | 0,762 | |||

| SES22 | 4,66 | 0,67 | 5 | 620 | 0,750 | |||

| SES23 | 3,85 | 1,22 | 5 | 512 | 0,745 | |||

| SES24 | 3,80 | 1,17 | 5 | 506 | 0,728 | |||

| SES25 | 4,38 | 1,04 | 5 | 583 | 0,755 | |||

| SES26 | 4,04 | 1,09 | 5 | 537 | 0,733 | |||

| SES27 | 4,06 | 1,20 | 5 | 540 | 0,751 | |||

| SES31 | 4,50 | 0,84 | 5 | 598 | 0,764 | |||

| SES32 | 3,44 | 1,28 | 3 | 458 | 0,767 | |||

| SES33 | 3,04 | 1,50 | 5 | 404 | 0,754 | |||

| SEA | 2,98 | SEA11 | 3,71 | 1,51 | 5 | 493 | 0,871 | 0,869 |

| SEA12 | 1,86 | 1,37 | 1 | 248 | 0,864 | |||

| SEA13 | 3,14 | 1,44 | 5 | 418 | 0,862 | |||

| SEA14 | 1,93 | 1,26 | 1 | 257 | 0,871 | |||

| SEA15 | 2,27 | 1,49 | 1 | 302 | 0,861 | |||

| SEA21 | 4,13 | 1,08 | 5 | 549 | 0,868 | |||

| SEA22 | 4,13 | 1,19 | 5 | 549 | 0,867 | |||

| SEA23 | 3,59 | 1,54 | 5 | 477 | 0,864 | |||

| SEA31 | 3,68 | 1,54 | 5 | 490 | 0,868 | |||

| SEA32 | 2,57 | 1,56 | 1 | 342 | 0,854 | |||

| SEA33 | 2,74 | 1,36 | 1 | 364 | 0,863 | |||

| SEA34 | 3,25 | 1,50 | 5 | 423 | 0,856 | |||

| SEA41 | 2,44 | 1,55 | 1 | 324 | 0,858 | |||

| SEA42 | 2,62 | 1,62 | 1 | 348 | 0,857 | |||

| SEA43 | 2,76 | 1,58 | 1 | 367 | 0,860 | |||

| SEE | 3,95 | SEE11 | 4,07 | 1,21 | 5 | 541 | 0,818 | 0,801 |

| SEE12 | 4,03 | 1,15 | 5 | 536 | 0,782 | |||

| SEE13 | 4,22 | 0,95 | 5 | 561 | 0,783 | |||

| SEE14 | 3,84 | 1,17 | 5 | 511 | 0,785 | |||

| SEE21 | 3,94 | 1,13 | 5 | 524 | 0,782 | |||

| SEE22 | 4,21 | 1,00 | 5 | 560 | 0,808 | |||

| SEE23 | 3,35 | 1,46 | 5 | 445 | 0,815 |

Fuente: elaboración propia.

En cuanto a la dimensión ambiental (SEA), se evidencian actividades que son realizadas muy poco o que nunca son realizadas por parte de la empresa, como renovar energía, reciclar agua, adquirir productos lácteos, carne, frutas y verduras de proveedores locales, hacer donaciones caritativas o de apoyo a su comunidad o promocionar la alimentación saludable en la comunidad local.

En la dimensión económica (SEE) se evidencia, con una moda de 5 en todos los indicadores, un desempeño positivo por parte de las empresas para aportar a este factor. Esto quiere decir que las empresas toman en consideración diversas acciones que impactan positivamente a la economía en general, así como a las personas y, por consiguiente, a la misma empresa.

4.2 Resultados de confiabilidad

Para el análisis preliminar se calculó a) el nivel de confianza, a partir del alfa de Cronbach, en el que se toma en cuenta el referente teórico que estima que debe estar entre 0,7 y 0,9 (Cronbach, 1951) para que se considere una escala de medida fiable; b) la medida de Kaiser-MeyerOlkin (KMO), que debe alcanzar un valor de referencia ≥ 0,5, y c) la matriz de correlación por medio de la prueba de esfericidad de Bartlett, la cual debe presentar un valor menor a 0,05 (Rivera-Ávila et al., 2017).

En ese sentido, el estudio encontró que todos los ítems de medición cumplieron con los criterios de consistencia interna y fueron confiables. Respecto al alfa de Cronbach, este alcanzó un valor de 0,905 entre 35 elementos (indicadores) analizados y posteriormente un KMO de 0,783. En relación con la prueba de esfericidad de Bartlett, se obtuvo un valor de 0,00.

Luego, para el análisis factorial exploratorio (AFE), en cuanto al análisis de fiabilidad, se reportó que la dimensión social presentó una fiabilidad de 0,769 (mayor al 0,7 sugerido por Cronbach, 1951); pudo ser superior si se hubiera eliminado el ítem SES13. La dimensión ambiental generó un valor de 0,871 y la económica, un valor de 0,818. En ese sentido, todas las cifras sobrepasan el umbral recomendable, el cual debe ser igual o superior a 0,70 (Hair et al. 2007).

Del mismo modo, se procedió a analizar las relaciones entre las variables latentes que componen el modelo de estudio. Para ello, contemplando que los datos no siguen una distribución normal y que, por lo tanto, son diferentes entre sí, se procedió a realizar una prueba de relación no paramétrica. Se consideró calcular el coeficiente rho de Spearman con el fin de evaluar el nivel de correlación existente entre las variables; para ello se tomó en cuenta la postura de que obtener valores próximos a 1 indicaría que existe una correlación fuerte y positiva, o próximos a -1 indicaría una correlación fuerte y negativa.

En ese sentido, mediante la prueba de Spearman se obtuvo que entre las dimensiones social y ambiental existe una correlación baja de 0,322 y una significancia de 0,000; entre las dimensiones social y económica se obtuvo una relación media o moderada de 0,501 y una significancia de 0,000; y entre las dimensiones ambiental y económica se obtuvo un coeficiente de correlación media de 0,543 y una significancia de 0,000. Como se puede observar, estas dos últimas medidas presentan correlaciones positivas moderadas, a diferencia de la primera, que presenta una correlación positiva débil. De igual forma, tomando en cuenta que las significancias en los tres casos son menores a 0,05, se concluye que en los tres casos anteriormente analizados existe una diferencia significativa entre sí, que demuestra que existe una relación lineal entre las dimensiones evaluadas.

4.3 Análisis factorial confirmatorio

Una vez que el AFE presentó índices adecuados, se procedió a realizar el análisis factorial confirmatorio (AFC). Para ello, se utilizó el software AMOS versión 23 contemplando el método de máxima verosimilitud con el que se procedió a realizar las siguientes fases: a) la especificación del modelo considerado; b) la identificación del modelo, a partir de las varianzas y covarianzas muestrales; c) la estimación de parámetros; d) la evaluación de ajuste; e) la reespecificación del modelo, y f) la interpretación de los resultados obtenidos (Medrano y Muñoz, 2017).

4.3.1 Análisis de ajuste (evaluación del modelo ajustado)

Para la evaluación del modelo inicial, los resultados del AFC muestran que los índices de ajuste absoluto fueron de X2 = 1208, 116; df = 557; p = 0,000; RMSEA = 0,094 y que los índices de ajuste incremental fueron de CFI = 0,629; NFI = 0,486; TLI = 0,604. Estos valores obtenidos presentan resultados no satisfactorios, con los que se demostró un modelo inicial inapropiado según la valoración teórica del análisis factorial confirmatorio, los cuales deben generar un RMSEA (root mean square error) menor a 0,05 para considerar que el modelo se ajusta de forma adecuada a la muestra; un CFI (comparative fit index) mayor o igual 0,95; un GFI (goodness of fit index) con un punto de corte igual o superior a 0,89 y un TLI (Tucker-Lewis inndex) superior a 0,90 (Jordan, 2021). En función de estos resultados se procedió a eliminar diversos parámetros estimados del modelo original con el fin de ajustarlo.

4.3.2 Reespecificación del modelo

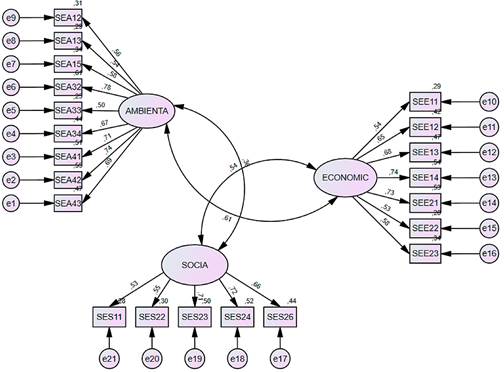

Con el fin de obtener un modelo que se ajuste a los tres factores iniciales, en función de la información proporcionada por el sistema, se eliminaron los siguientes ítems: SEA11, SEA14, SEA21, SEA22, SEA23, SEA31, SES12, SES13, SES21, SES25, SES27, SES31, SES32 y SES33. Si bien estos parámetros son contemplados en la literatura de Abad et al. (2017), Maynard et al. (2020) y Rajabi et al. (2022), se justifica su retiro como parte de un estudio exploratorio, que busca identificar las relaciones potenciales existentes entre las variables consideradas, que permita establecer los criterios que conforman las métricas socioeconómicas, socioambientales y de ecoeficiencia, y que aporte a un ajuste adecuado del modelo. En ese aspecto, para el modelo ajustado, se procedió a realizar el análisis con 21 indicadores; entre estos, para la dimensión ambiental: SEA12, SEA13, SEA15, SEA32, SEA33, SEA34, SEA41, SEA42, SEA43; para la dimensión económica: SEE11, SEE12, SEE13, SEE14, SEE21, SEE22, SEE23; y para la dimensión social: SES11, SES22, SES23, SES24 y SES26.

Una vez realizado el ajuste necesario en el nuevo modelo con estos 21 indicadores, a partir de la modificación de índices, el software presentó los siguientes valores: X2 = 436,340; df = 186; p = 0,000; RMSEA = 0,101; CFI = 0,773; NFI = 0,668; TLI = 0,744. De estas últimas medidas obtenidas, se puede analizar y concluir que los datos del modelo modificado son mayores que el primer modelo; por lo tanto, se puede aceptar el nuevo modelo de medida propuesto ya que se ajusta considerablemente a los datos observados según los valores teóricos aceptables manifestados por Jordan (2021). En otras palabras, el instrumento que pretende medir la relación entre las dimensiones social, económica y ambiental tiene validez de constructo según el AFC para el modelo ajustado.

A partir de esta validez, mediante el AFE según el programa SPSS, se obtuvo, de los 21 indicadores con-templados en el nuevo modelo, una KMO de 0,839, una prueba de esfericidad de Barlett de 0,000, una varianza total explicada de 46,612, según el método de extracción de máxima verosimilitud, en el que el nuevo coeficiente de alfa de Cronbach, según este nuevo modelo de medida, fue de 0,7630 para la dimensión social (5 elementos), 0,864 para la ambiental (9 elementos) y de 0,818 para la variable económica (7 elementos). Por último, se obtuvo alfa general de 0,896.

En cuanto a la varianza (AVE), según el programa AMOS, esta presentó los siguientes datos: para la variable latente ambiental 1,165; para la variable económica 0,417, y para la social 0,515. La variable económica presentó una cifra inferior al valor teórico de 0,5 considerado. Es decir, para que se acepte la varianza, el indicador explicado por la variable latente debe tener un valor alto (superior a 0,50) (Salgado, 2009). Por consiguiente, la dimensión económica no supera la varianza capturada. Esto quiere decir que, para esta dimensión, el conjunto de datos que conforman este factor es relativamente similar entre sí y por lo tanto se puede concluir que las empresas contemplan acciones que son realizadas de forma constante y que favorecen el desarrollo sostenible, a diferencia de las operaciones ambientales y sociales que son realizadas con poca frecuencia.

En cuanto a los valores de correlación, entre los indicadores y las dimensiones, se obtuvieron, en todos los casos, valores positivos moderados (>0,5) y fuertes (>0,7) y un valor de significancia de p < 0,001. En la dimensión ambiental, los valores obtenidos fueron los siguientes: SEA12 (r = 0,557); SEA13 (r = 0,536); SEA15 (r = 0,583); SEA32 (r = 0,784); SEA33 (r = 0,502); SEA34 (r = 0,666); SEA41 (r = 0,713); SEA42 (r = 0,741); SEA43 (r = 0,687); para la dimensión económica, SEE11 (r = 0,537); SEE12 (r = 0,647); SEE13 (r = 0,685); SEE14 (r = 0,737); SEE21 (r = 0,730); SEE22 (r = 0,528); SEE23 (r = 0,582); y para la dimensión social, SES11 (r = 0,533); SES22 (r = 0,550); SES23 (r = 0,710); SES24 (r = 0,721); SES26 (r = 0,661).

De acuerdo con estos últimos resultados, se puede observar que existe una mayor concienciación por parte de las empresas para disminuir el impacto en la biodiversidad (SEA32) generado por las acciones negativas causadas por el humano sobre el medioambiente; contratar personal local (SEE14) con el objetivo de dar oportunidades de empleo a los pobladores locales; fortalecer la liquidez (SES24) para hacer frente a sus obligaciones en el corto plazo, e impulsar la responsabilidad social (SES23) que se tiene como empresa.

4.3.3 Prueba de hipótesis

Para la prueba de hipótesis, se tomó en cuenta, en primer lugar, la asociación de las covarianzas existentes en el modelo de medida final según su correlación correspondiente. Para ello, tal como se observa en la Tabla 4, en función de los datos levantados y sistematizados, se acepta la relación existente entre las dimensiones social, ambiental y económica. Se concluye que estas dimensiones llegan a ser factores de correlación aceptable para el desarrollo sostenible en el ámbito gastronómico. Cabe señalar que, para esta valoración, se toman en cuenta los umbrales y las cargas formuladas por Calvo (2017), tanto para las correlaciones (carga factorial estimada) como para los valores críticos y de nivel de significancia. Según este autor, tanto el coeficiente de correlación (β) como la covarianza (E) deben ser mayores a 0 y de preferencia superiores a 0,5; el ratio crítico (CR) debe alcanzar un valor superior a 1,96, y el p-valor debe ser menor a 0,05 para considerarse significativas.

Tabla 4 Prueba de hipótesis.

| Hipótesis | β | E | S.E. | CR | P | Conclusión |

|---|---|---|---|---|---|---|

| H1: SES - SEA | 0,362 | 0,280 | 0,072 | 3,454 | 0,004 | ACEPTA |

| H2: SEA - SEE | 0,608 | 0,424 | 0,111 | 3,821 | *** | ACEPTA |

| H3: SES - SEE | 0,538 | 0,249 | 0,072 | 3,454 | *** | ACEPTA |

Nota. Correlación β = > 0,5; E = covarianza estimada; SE = error estándar; CR = valor critico >1,95; P = p-valor < 0,05.

Fuente: elaboración propia.

A partir de los resultados obtenidos en la Tabla 4, y los valores de aceptación, en primer lugar, esta prueba corrobora la relación que existe entre las dimensiones ambiental, económica y social, sobre las variables del modelo de medida ajustado. En la Figura 3 se puede observar que el coeficiente de correlación β presentó valores estandarizados de 0,608 entre la dimensión social y la ambiental; 0,538 entre la social y la económica y 0,362 entre la dimensión ambiental y la económica. Siguiendo con los valores mínimos de estimación, las dos primeras cifras son mayores a 0,5 a excepción de la tercera; por lo tanto, se puede concluir que las dos primeras correlaciones tienen mayor fuerza de aceptación en los dos primeros casos que en el último caso.

De igual forma, en función de los valores obtenidos según el coeficiente de regresión del constructo, en la mayoría de casos, se presentan pesos mayores a 0,5 entre las variables latentes y las observables, lo que denota una relación significativa al presentar p-valores menores a 0,001.

4.3.4 Análisis del modelo tomando en cuenta las dimensiones como variables mediadoras

Tomando en cuenta las dimensiones del desarrollo sostenible consolidadas del modelo ajustado como variables mediadoras, se consideró evaluar qué papel podrían tener si una de estas se comporta como variable mediadora entre las otras dos variables y así entender cómo afecta la relación causa-efecto. En ese sentido, la Tabla 5 muestra los resultados obtenidos durante este proceso. Para ello, de acuerdo con la postura de Baron et al. (1986, citado por Sanz, 2014), se postula que para la existencia de mediación se deben cumplir tres condiciones importantes: a) que la variable predictora (X) esté relacionada con la variable mediadora (M); b) que la variable mediadora (M) se encuentre relacionada con la variable criterio (Y); y c) que exista una relación significativa entre la variable predictora (X) y la variable criterio (Y) y que una vez introducida la variable mediadora pierda o disminuya su significancia.

En ese aspecto, de acuerdo con Ato y Vallejo (2011), se deberá considerar una mediación total o completa cuando la variable predictora, sobre la variable criterio, deja de ser estadísticamente significativa en presencia de un mediador, o será una mediación parcial cuando el efecto directo de la variable predictora, sobre la variable de criterio, se mantenga estadísticamente significativa en presencia de un mediador.

A tales efectos, como se puede observar en la Tabla 5, en función a los seis supuestos considerados para este estudio, existe la presencia de p-valores que alcanzaron cifras significativas inferiores a 0,05, tanto en los coeficientes directos como en los indirectos. Por consiguiente, existen cuatro supuestos casos (a, b, c y f) que generaron una mediación total y dos supuestos (d y e) que generaron una mediación parcial. Sobre estas mediaciones se puede observar que la dimensión económica no genera una incidencia directa y significativa entre las variables predictoras y de criterio.

Tabla 5 Análisis de mediación.

| Supuesto | Hipótesis | Coeficiente directo total | p-valor | Coeficiente directo beta | p-valor | Coeficiente indirecto beta | p-valor | Mediación observada |

|---|---|---|---|---|---|---|---|---|

| A | E → S → A | 0,399 | 0,010 | 0,369 | 0,010 | 0,031 | 0,367 (ns) | MT |

| B | E → A → S | 0,336 | 0,010 | 0,297 | 0,010 | 0,038 | 0,363 (ns) | MT |

| C | A → E → S | 0,215 | 0,018 | 0,096 | 0,363 (ns) | 0,119 | 0,010 | MT |

| D | A → S → E | 0,399 | 0,010 | 0,343 | 0,010 | 0,056 | 0,018 | MP |

| E | S → A → E | 0,336 | 0,010 | 0,262 | 0,010 | 0,074 | 0,018 | MP |

| F | S → E → A | 0,215 | 0,018 | 0,091 | 0,364 (ns) | 0,124 | 0,010 | MT |

Nota. A = ambiental; E = económica; S = social; beta = β; *** (p < 0,001); no significativo = (ns); mediación parcial = (MP); mediación total = (MT).

Fuente: elaboración propia.

4.3.5 Análisis del modelo tomando en cuenta variables de control

En cuanto a las variables de control, la Tabla 6 muestra los resultados obtenidos sobre las variables introducidas “años de funcionamiento” y “tipo de establecimiento”. Para el respectivo análisis se tomaron en cuenta los siguientes umbrales y cargas: a) para el coeficiente de correlación (β) y b) la covarianza (E), deben generar valores mayores a 0 y de preferencia superiores a 0,5 para que sean significativos; si son positivos (> 0), hay dependencia directa, esto quiere decir que a grandes valores de X corresponden grandes valores de Y; y si son negativos (< 0), hay dependencia inversa, en otras palabras, a grandes valores de X corresponden pequeños valores de Y (Muñoz, 2000); c) los ratios críticos (CR) deben generar datos mayores a 1,96; y d) el p-valor debe ser menor a 0,05 (Calvo, 2017).

Tabla 6 Análisis de control.

| Control | β | E | SE | CR | P | Conclusión |

|---|---|---|---|---|---|---|

| Años - Social | 0,172 | 0,132 | 0,077 | 1,708* | 0,088* | RECHAZADA |

| Años - Ambiental | 0,117 | 0,136 | 0,110 | 1,235* | 0,217* | RECHAZADA |

| Años - Económica | 0,215 | 0,150 | 0,074 | 1,708* | 0,088* | RECHAZADA |

| Años - Empresa | -0,172 | -0,183 | 0,094 | -1,949 | 0,051 | ACEPTADA |

| Empresa-Social | -0,182 | -0,128 | 0,072 | -1,783* | 0,075* | RECHAZADA |

| Empresa-Ambiental | -0,125 | -0,133 | 0,100 | -1,323* | 0,186* | RECHAZADA |

| Empresa-Económica | -0,238 | -0,151 | 0,066 | -2,306 | 0,021 | ACEPTADA |

Nota. Correlación β = > 0,5; E = covarianza estimada beta (β); SE = error estándar; CR = valor critico > 1,95; P = p-valor <0,05; (*) valores no significativos.

Fuente: elaboración propia.

En cuanto a los valores obtenidos en la Tabla 6, las covarianzas relacionadas con los “años de funcionamiento” no muestran coeficientes que sean significativos frente a las variables social, ambiental y económica, o que sean mayores a 0,5; sin embargo, al ser mayores a cero teóricamente demuestran que existe una dependencia directa y, por lo tanto, cuando una variable crece la otra también. De igual forma, la relación entre estas variables no posee p-valores significativos, por lo que se rechaza su interacción.

En relación con las covarianzas obtenidas en la variable control “tipo de empresa”, tampoco se observan valores significativos mayores a 0,5. No obstante, a diferencia de la variable anterior, estas presentan coeficientes negativos; esto quiere decir que tienen una relación inversa: cuando una variable crece la otra variable decrece. En cuanto al nivel de significancia, solo fue aceptada la interacción con la variable económica, mientras que las otras fueron rechazadas al no alcanzar el valor de significancia requerido.

5. Discusión

Con base en los resultados, se pueden identificar varios aspectos importantes. En primer lugar, los diversos principios o indicadores propuestos y adaptados de Abad et al. (2017), Maynard et al. (2020) y Rajabi et al. (2022) permiten medir cuál es la contribución de las empresas gastronómicas al desarrollo sostenible. En ese sentido, para este estudio, se consideró evaluar, de entre 35 indicadores, cuáles son contemplados por parte de las empresas para aportar al desarrollo sostenible y cuáles de estos indicadores se correlacionan con las dimensiones social, económica y ambiental de forma equitativa; tomando en cuenta el principio teórico de Vega (2013), quien afirma que debe existir un equilibrio correlacional entre estos tres factores.

Lamentablemente, y de forma inicial, este estudio identificó que varios indicadores que forman parte de la dimensión ambiental no son contemplados con frecuencia por las empresas y, de los 35 indicadores considerados en el modelo para medir la correlación, la investigación permitió identificar que 14 de estos, la mayoría de la dimensión social, no correlacionan significativamente con el modelo de medida inicial propuesto. Entre estos indicadores está el uso de energía, el reciclaje de agua, la gestión de la materia prima, los desechos alimentarios, el reciclaje de materiales, la distribución del suelo, los empleados con entrenamiento, los empleados con oportunidades de desarrollo, los convenios con productores locales, la rentabilidad, la innovación sustentable, el proceso colaborativo, la creación de empleo y la participación. Estos primeros resultados reafirmaron la postura de Häyry y Laihonen (2022), quienes plantean que las em-presas no perciben, en el ejercicio de sus funciones, todos los principios necesarios para la sostenibilidad, y por ello, siempre existirá una disputa entre lo que dicen los aspectos teóricos y la praxis. En este punto se toma en cuenta también la percepción de Rajabi et al. (2022), quien expone que uno de los problemas para fortalecer el desarrollo sostenible es que las empresas no saben identificar qué indicadores contribuyen a dicho modelo.

Segundo, en cuanto a los 21 indicadores que sí aportaban significativamente al modelo, estos se encontraban distribuidos de la siguiente forma: a) para la dimensión ambiental, el uso de energía renovable, el consumo de agua, el suministro de gas, el impacto a la biodiversidad, los muebles y materiales de construcción, la reducción de químicos, la contaminación del aire, el agua y la acústica; b) para la dimensión económica, la seguridad que se genera para los empleados, los clientes externos, la comunidad local (zona), la contratación de personal local, los sueldos, los incentivos, la satisfacción del empleado y la equidad de género; y c) para la dimensión social, el impacto en la comunidad local, la responsabilidad social, la liquidez y los costos. En síntesis, mediante estos principios se obtuvo una correlación de 0,608 entre la dimensión social y la ambiental; 0,538 entre la social y la económica y 0,362 entre la dimensión ambiental y la económica. Estos valores fortalecen los principios socioambientales, socioeconómicos y de ecoeficiencia, respectivamente, como lo postula la teoría señalada por Abad et al. (2017) y Mensah (2019), la cual afirma que el desarrollo sostenible toma en cuenta diversos principios que gravitan hacia la economía, el medioambiente y la sociedad. Con esta información se avalan los estudios realizados por otros autores como Eizenberg y Jabareen (2017) o Batallas y Hernández (2018), quienes contemplan su análisis a partir de diversos indicadores y cuyo objetivo es evidenciar cómo estos ejercen sus acciones en el marco de la sostenibilidad.

Por último, respecto a los resultados obtenidos en este estudio sobre las variables mediadoras y de control, se genera una nueva contribución para fortalecer las investigaciones de Gil (2018), Lalama y Bravo (2019), Binz y de Conto (2019) y Ocampo et al. (2015) con la información relevante para entender cómo afecta la relación causa-efecto entre estas dimensiones, información que es un aporte para alcanzar los objetivos de desarrollo sostenible. Es decir, en función de los datos obtenidos, se puede afirmar que sí existen mediaciones totales y parciales entre estas tres dimensiones (social, ambiental y económica), y es indispensable prestar mayor atención a aquellos principios que forman parte de la dimensión económica, debido a que estos pueden actuar de forma indirecta entre las otras dos dimensiones. Esta afirmación corrobora la postura de Vega (2013) al afirmar que hoy en día existe una insostenibilidad del modelo de desarrollo cuando la dimensión económica actúa como un medio para el proceso de riqueza y deja al margen el desarrollo de los seres humanos. Por otro lado, se plantea que el tiempo de una empresa o el tipo de establecimiento no influyen en este proceso de desarrollo y, por lo tanto, su fortalecimiento no depende de ninguno de estos dos últimos factores.

Si bien la información obtenida en este estudio generó aportes significativos en el marco del desarrollo sostenible, cabe señalar que durante la realización de este trabajo de investigación se encontró una serie de limitaciones. Una a nivel teórico, pues al no existir suficientes fuentes de información sobre estudios específicos académicos que hayan abordado o profundizado la gestión que los restaurantes, cafeterías o empresas orientadas a la venta de alimentos y bebidas preparados, sobre el desarrollo sostenible, fue difícil identificar las variables necesarias para reafirmar el modelo de medida propuesto. Aunque existen instrumentos propuestos por otros autores, como los de Maynard et al. (2020), o resaltados por Plasencia-Soler et al. (2018), fue necesario definir un nuevo modelo que se ajuste a las especificaciones de este estudio.

Por otro lado, una limitación metodológica fue no obtener información de un número más grande de empresas; esto se debe al difícil acceso y cooperación que se tiene por parte de las empresas de alimentos y bebidas para compartir información sobre la gestión que realizan día a día. De igual forma se presentó una limitación en cuanto a los datos a nivel geográfico; es decir, la información obtenida representa solo la realidad de la ciudad de Quito, razón por la cual no se puede comparar el proceso de gestión que desarrollan otros establecimientos ubicados en otras ciudades. En ese aspecto, con este mismo modelo se debería, a futuro, realizar investigaciones en otros contextos, con el fin de corroborar los datos obtenidos en este estudio y aportar nueva información relevante.

Con base en estas limitaciones, se han identificado futuras líneas de investigación. Una de ellas es la gestión sobre el desarrollo sostenible que se maneja en otros sectores relacionados con alimentos y bebidas, o en sectores relacionados con el turismo, como pueden ser agencias u operadoras de viaje, transporte o alojamiento. De igual forma se identifica la posibilidad de aplicar el modelo en una nueva zona del país con una muestra que presente las mismas características, con el objetivo de comparar los resultados obtenidos con la investigación.

6. Conclusiones

Como conclusión principal, la investigación ha revelado que existe una relación positiva moderada entre las dimensiones social-ambiental, ambiental-económica y social-económica, que fortalece el modelo teórico para el desarrollo sostenible de las empresas. En ese sentido, como preámbulo concluyente de este estudio, se puede establecer la importancia de fortalecer el desarrollo sostenible en las empresas sobre aquellos principios que conforman cada dimensión. Esto permitió cumplir con el objetivo propuesto en esta investigación y así obtener información relevante sobre las actividades operativas que las empresas gastronómicas están considerando para disminuir el impacto negativo que se genera en los ámbitos económico, social y ambiental en el marco del desarrollo sostenible.

A nivel general, en función de los resultados obtenidos sobre la gestión que realizan las empresas para un adecuado desarrollo sostenible, es necesario resaltar que la dimensión social y empresarial no son los únicos aspectos importantes para la sostenibilidad; por tanto, se debe buscar un equilibrio entre estos factores en conjunto con la dimensión económica. En ese sentido, se observa la necesidad de fortalecer las buenas prácticas empresariales en todos sus ámbitos para contribuir al desarrollo sostenible y, por consiguiente, mejorar el desempeño de sus funciones a partir de los principios que cada dimensión contempla. Este hecho se corrobora al resaltar la importancia que tienen todos los principios de cada dimensión cuando estos ejercen o actúan como fuerzas entre las otras dimensiones.

Finalmente, tomando en cuenta los resultados, a partir de la fundamentación teórica y conceptual, se puede entender la importancia de vincular el proceso de gestión y los principios o indicadores que conforman las dimensiones del desarrollo sostenible en el ámbito empresarial. Esto implica para las empresas fortalecer las buenas prácticas empresariales que contribuyan al desarrollo sostenible, generar proyectos y modelos de negocio que sean viables a partir de los factores “económicos y ambientales”; que se desarrollen en entornos o espacios de trabajo soportables en los ámbitos “social y ambiental”; y que garanticen un trabajo equitativo e inclusivo en el que se tomen en cuenta los aspectos “sociales y económicos”.