Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía del Caribe

Print version ISSN 2011-2106

rev. econ. Caribe no.9 Barranquilla Jan./June 2012

ARTÍCULO DE INVESTIGACIÓN

Dinámica de los precios de los productos lácteos en Colombia: el caso del departamento de Córdoba

Dairy product prices dynamics in colombia: the case of the province of cordoba

Omar Castillo Nuñez*

*Economista de la Universidad del Atlántico, Barranquilla (Colombia). Magíster en Economía Agraria de la Universidad Nacional de Colombia y Doctor en Economía Agraria de la Universidad Politécnica de Madrid (España). ocastillo@correo.unicordoba.edu.co

Fecha de recepción: octubre de 2011

Fecha de aceptación: febrero de 2012

RESUMEN

En este trabajo se analizan las relaciones de largo y corto plazo entre el precio al productor de leche y del queso costeño a nivel mayorista en Córdoba (Colombia). Se utilizan técnicas estadísticas y econométricas, como la media móvil multiplicativa, cointegración y funciones de impulso-respuesta. Se evidencia una fuerte estacionalidad: los precios se elevan entre noviembre-abril, y descienden entre mayo-octubre. La elasticidad de transmisión de largo plazo indica que un incremento del 1% en el precio al productor de leche aumenta el precio del queso a nivel mayorista en 0,69%. Un shock inesperado en estos mercados genera inestabilidad y una trayectoria contracíclica del precio. Los resultados obtenidos son plausibles; el comportamiento contracícli-co confirma el papel amortiguador de la producción de queso para evitar caídas o subidas más drásticas del precio al productor de leche en épocas críticas.

Palabras clave : elasticidad de transmisión del precio, estacionalidad, cointegración, choques no esperados.

Clasificación Jel: Q11, C22.

ABSTRACT

Using statistical and econometric techniques such as multiplicative moving average, cointegration and impulse response functions, in this paper analyzes the relationship of long and short term between the producer price of milk and cheese from the coast at the wholesale level in Córdoba, Colombia. There is a strong seasonality: prices rise between November to April, and down from May to October. The transmission's elasticity of long-term indicates that a 1% increase in the producer price of milk increases the price of cheese at the wholesale level at 0.69%. An unexpected shock in these markets causes instability and countercyclical price trajectory. The results are reasonable; the countercyclical behavior confirms the role damper cheese production to avoid more drastic falls or increases the producer price of milk at critical times.

Keywords : elasticity of price transmission, Seasonality, Cointegration, Unexpected shocks.

Jel codes: Q11, C22.

1. INTRODUCCIÓN

La producción de queso en el departamento de Córdoba (Colombia) ha corrido pareja con la expansión de la ganadería vacuna de doble utilización de la vaca, cumpliendo -aunque no existe evidencia empírica sobre esto- la función de amortiguar la caída de los precios al productor de leche en las épocas de sobreproducción.

Aunque su nivel de informalidad empresarial es alto, pues alrededor del 80% de las empresas queseras no poseen registros de Cámara de Comercio, ni del Instituto Nacional de Vigilancia de Medicamentos y Alimentos, INVIMA, ni permiso ambiental alguno, es evidente que constituye un eslabón importante en la cadena láctea: produce alrededor de 61,0 toneladas de queso semanales; es una fuente no despreciable de empleo e ingresos para una parte de la población, pues de los 145 establecimientos reportados por el Invima, durante los años 2007-2008, el 70% generó entre 1 y 5 empleos directos; y el 22%, entre 6 y 10 empleos directos por establecimiento (Cabeza, 2011). Además, como lo señala la misma autora citada, constituye un producto de exportación hacia otros mercados regionales dentro del país, pues alrededor del 40% de su producción se destina a los mercados de Medellín y Bogotá, y el 60% restante se realiza en el departamento de Córdoba.

En el proceso productivo, al ser la leche líquida la materia prima principal es deseable cuantificar las relaciones que se establecen entre el precio del principal insumo y el precio del producto transformado: ¿Cómo se comportan, mensualmen-te, los precios de la leche y del queso en el mercado local y en los mercados externos de consumo más importantes dentro del país?; cuando el precio al productor de leche varía en el mercado, ¿qué sucede con el precio del queso? o viceversa, si el precio del queso varía, ¿qué sucede con el precio de la leche?; ¿cómo responden los precios ante shocks inesperados en los mercados? El presente trabajo busca responder a dichos interrogantes.

2. ELEMENTOS TEÓRICOS

La relación de equilibrio del mercado entre el precio de una materia prima que se dedica en su totalidad a la elaboración de un producto, y el precio del producto elaborado, ha sido abordado por la Economía Agraria por distintos autores Gardner ( 1975),Caldentey y Muñoz (1993), Helmberger y Chavas (1996).

Supóngase que en un proceso de industrialización se necesitan β unidades de una materia prima agraria A (leche) para producir una unidad de un producto elaborado B (queso) y que la producción de B tiene un costo a. En este costo se incluyen todos aquellos distintos al de la materia prima principal A. Si se considera Pl , al precio de la materia prima y Pq, al precio del producto elaborado, el equilibrio del mercado estaría determinado por la relación: Pq = a + β Pl , a = costo fijo de producción del queso correspondiente a otros costos distintos al de la leche; β = número de unidades físicas de leche necesarias para producir una unidad física de queso, esto es, la relación insumo-producto1 .

La relación anterior es una ecuación de equilibrio del mercado. En efecto, si en un determinado momento, la relación de precios fuera tal que Pq > a + βPl, las empresas productoras de queso tendrían un beneficio extraordinario que incentivaría la entrada de nuevas empresas al mercado, lo cual aumentaría la cantidad producida de queso y presionaría a la baja al precio Pq . Al mismo tiempo aumentaría la demanda de la materia prima, lo cual daría lugar a un aumento de Pl. Si, contrariamente, la relación de precios fuera tal que Pq < a + βPl, las empresas queseras tendrían una pérdida y algunas de ellas tendrían que salir del mercado, lo que disminuiría la cantidad producida de queso y tendería a aumentar el precio Pq. Por otra parte, disminuiría la cantidad demandada de leche y bajaría su precio. O sea, en ambos casos existen fuerzas del mercado que tienden a mantener la igualdad indicada, considerada en la teoría económica como una relación de largo plazo.

La respuesta a las preguntas planteadas en esta investigación podrían ser resueltas con la formulación de un modelo estructural que implicaría la estimación de la función de demanda del queso, la función de la oferta de leche y las identidades y condiciones de aclaramiento del mercado correspondientes. Sin embargo, dadas las fuertes limitaciones de las bases estadísticas regionales, tal propósito es inalcanzable. En su lugar se plantea un modelo de series de tiempo.

Los modelos de series de tiempo se caracterizan porque hay cierta disposición a "que los datos hablen", lo que evita el problema de la determinación a priori de muchos de los resultados, como lo señala Ardeni y Freebairn (2002). Elitzak (1996), Baffes y Gohou (2006) y Hudson (2007) han utilizado dichos modelos para examinar la dinámica de las relaciones de precio, especialmente en el estudio de las relaciones entre el precio de un producto elaborado y el precio de una materia prima a nivel del productor, acudiendo la siguiente transformación. Sea M el margen de mercadeo, definido como una cantidad absoluta del precio del producto final igual a β0; y un porcentaje del mismo precio, igual a β1. Esto es:

Mt= β0+ β1Pqt (1)

El diferencial, entre el precio del queso y el precio de la leche, ajustada por el coeficiente insumo- producto fijo ω , se expresa como2:

Mt = Pqt - ωPlt(2)

Remplazando, la ecuación (2) transformada, en la ecuación (1) se tiene:

Pqt- Plt = β0 + β1 Pqt

Por lo tanto, Plt = - β0+ (1 - β1) Pq + εt

Que también puede expresarse como la ecuación:

Plt = - β0+ λ Pq + εt

En la que: λ = (1-β1); εt = es un término de error aleatorio con media cero y varianza constante, que mide la influencia de otras variables no conocidas en la relación de los precios; t= periodo de observación de las variables.

Si la ecuación anterior se expresa en términos logarítmicos, entonces la derivada parcial del logaritmo del precio de la leche, con respecto al logaritmo del precio del queso,  ,es la elasticidad de transmisión de los precios e indica en qué porcentaje varía el precio de la leche, cuando el precio del queso varía en 1%.

,es la elasticidad de transmisión de los precios e indica en qué porcentaje varía el precio de la leche, cuando el precio del queso varía en 1%.

El tratamiento estadístico y econométrico del tipo de relaciones definido por la ecuación (3) plantea problemas para la estimación econométrica. Considerando una serie de tiempo como la realización de un proceso estocástico, se dice que este es estacionario si tiene momentos de primer orden (la media) y momentos de segundo orden (la varianza) finitos y que no varían en función del tiempo. Cuando un proceso estocástico presenta una raíz unitaria en el polinomio auto-rregresivo (tendencia estocástica, en varianza), se dice que el proceso es integrable. La aplicación del operador diferencia a una variable con una raíz unitaria en su polinomio autorre-gresivo, la transforma en una nueva variable estacionaria en varianza. Si se han de aplicar "d" diferenciaciones para conseguir que la variable sea estacionaria, se dice que es integrada de orden d, I(d). En términos económicos, la presencia de raíces unitarias en la serie de precios mensuales indica que sus variaciones son impredecibles (Enders, 2004).

Aunque los precios se presenten como no estacionarios, individualmente pueden formar relaciones de equilibrio estables cuando son considerados conjuntamente, en cuyo caso se dicen que están cointegrados. La existencia de una relación de cointegración entre las variables implica que existe entre ellas una relación de largo plazo que dirige sus movimientos. La cointegración se refiere a las propiedades estocásticas de las combinaciones lineales de las series de tiempo. Dos o más series de tiempo no estacionarias, se dice que están cointegradas si existe una combinación lineal que es estacionaria (Engle & Granger, 1987). Si existe cointegración es posible estimar un Modelo de Corrección del Error, MCE, que combina variables en niveles, que recoge las relaciones de largo plazo sugeridas por la teoría económica, junto con las diferencias de dichas variables, que captan los desajustes existentes en el corto plazo.

3. METODOLOGÍA

Para examinar el comportamiento mensual del precio del queso y de la leche en el mercado local se estimó un índice de estacionalidad de los mismos, mediante la técnica relación a la media móvil multiplicativa (Shiskin & Eisenpress, 1957).

Para contrastar la presencia de raíces unitarias en la series de precios, se aplicó la prueba de raíz unitaria de Dickey-Fuller con mínimos cuadrados generalizados destendenciali-zados (Eliott, Rottemberg & Scout, 1996), conocida por su sigla en inglés como DFGLS. Básicamente, esta prueba implica la estimación de la ecuación del test de Dickey-Fuller Aumentada (Dickey & Fuller, 1981) después de sustituir los valores originales del precio, por los valores destendencializados de la regresión mínimo cuadrática generalizada,

∆Ptd= las series individuales de precios de la leche y del queso mensuales en primeras diferencias destendencializados.

La hipótesis nula de existencia de una raíz unitaria en las primeras diferencias de la serie se rechaza si la estimación de y en la ecuación anterior cae por debajo de los valores críticos propuestos por Mackinnon (1996).

Para probar si existe cointegración entre las series de precios se aplicó la prueba de Johansen (1988) bivariado, el cual usa un vector autoregresivo,VAR, de los precios, cuyos residuos no deben estar correlacionados, no ser heterocedásticos, y cumplir la hipótesis de normalidad. La prueba de Johansen calcula el estadístico de la traza y del máximo valor propio para identificar la existencia de cointegración. El primer estadístico prueba la hipótesis nula: H0"a lo sumo existen "r" relaciones de cointegración" frente a una alternativa genérica. El segundo estadístico prueba la hipótesis nula: H0"a lo sumo existen "r" vectores de cointegración" frente a la alternativa de a lo sumo r +1 vectores de cointegración existen. Para aceptar el estadístico calculado debe ser inferior al valor crítico tabulado, según Mackinnon, Haug y Michelis (1999).

Si las series de los precios Pq y Pl están cointegradas, se puede estimar el Modelo Vector Corrección del Error, MCE, con cada una de las variables de precio en diferencias, de la forma siguiente (Enders, 2004):

∆Pt = (∆ Plt,∆ Pqt )Tes un vector columna de precios en primeras diferencias de tamaño (2x1).

μ= vector columna de términos constantes en la parte dinámica del modelo.

Γ= matriz de coeficientes de las variables de precios diferenciadas: ∆pl y ∆Pq.

εt= es el vector columna de perturbaciones aleatorias distribuido con media cero, varianza constante, y no correlacionadas entre ecuaciones en distintos momentos del tiempo.

∏= matriz de dimensión 2x2 que contiene la información sobre la relación de largo plazo o relación de equilibrio entre los precios, la cual puede descomponerse en el producto de dos submatrices πy β de orden m x r, donde "m" es el número de precios, y "r" es el número de vectores de cointegración. De esta forma, ∏= πβT: donde β T contiene los coeficientes del vector de cointegración de los precios; π contiene los parámetros de velocidad del ajuste y representa la proporción del desequilibrio de corto plazo, que se va corrigiendo en cada periodo.

Para examinar la respuesta de los precios ante shocks inesperados, se utilizan funciones de impulso respuesta generalizada (Pesaran & Yongcheol, 1998), las cuales miden la dirección y la magnitud de la respuesta de los precios ante shocks inesperados en cualquiera de los mercados. Estas funciones miden la respuesta de los precios "n" meses hacia adelante ante una perturbación equivalente a una desviación típica en una ecuación del precio cualquiera y son obtenidas de la conversión de un modelo VAR en niveles a una representación media móvil equivalente, a partir del modelo vector corrección del error.

La información mensual de precios al productor de leche en Córdoba y del queso costeño en Montería, Medellín y Bogotá, a nivel mayorista, fue obtenida del Ministerio de Agricultura y Desarrollo Rural (2011), expresados en pesos colombianos corrientes por litro y por kilogramo, respectivamente; abarca el período enero 2007 a diciembre 2010. Para efectos de estimación se usó el logaritmo natural de los precios desestacionalizados. Se utilizó el software Econometric Views, versión 6.0 (2007) para los cálculos econométricos.

4. RESULTADOS

A. Patrón de comportamiento mensual de los precios

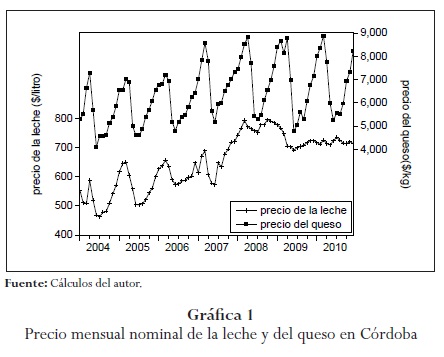

En la gráfica 1 se muestra la evolución del comportamiento de los precios al productor de leche en Córdoba y la del queso costeño a nivel mayorista en Montería para el período de estudio. En el eje izquierdo se lee el precio de la leche; en el eje derecho el del queso. Como puede verse, sus fluctuaciones son semejantes, pero después de 2008 difieren, ya que las de la leche son menos pronunciadas.

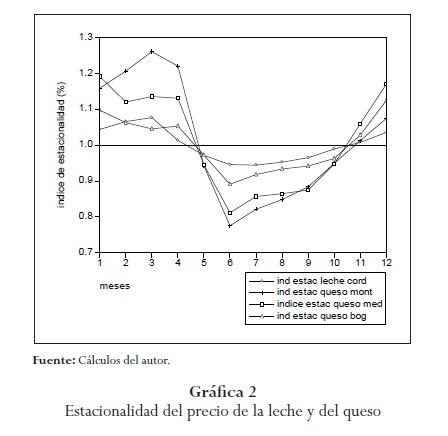

Como lo deja ver la gráfica 2, el precio al productor de la leche en Córdoba a lo largo del año, así como el del queso costeño en Montería, Medellín y Bogotá, tiene un patrón de comportamiento fuertemente estacional.

El precio observado de la leche aumenta entre noviembre y abril hasta un 8% por encima del precio desestacionalizado. Entre mayo y octubre disminuye hasta en un 5% por debajo del precio desestacionalizado.

El precio del queso costeño sigue el mismo patrón, pero su estacionalidad es más intensa. Entre mayo y octubre disminuye hasta en un 28% en Medellín, en un 21% en Montería, y hasta en un 11% en Bogotá durante el mes de junio. Este patrón de comportamiento estacional es característico de los precios agrarios (Goodwin,1994;Tomek & Robinson, 2003; Ferris, 2005; Labys, 2006; Castillo, 2009) y es coincidente con el régimen de lluvias de la región, el cual influye decisivamente en la disponibilidad de pasturas para la alimentación de los ganados bajo pastoreo, lo que incide en las cantidades disponibles de leche líquida como materia prima a lo largo del año.

B. Elasticidad de transmisión de los precios en el largo plazo

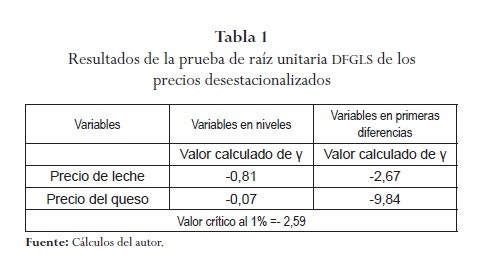

En la tabla 1 se presenta el resultado de la prueba de raíz unitaria DFGLS del precio desestacionalizado del queso en Montería y de la leche en Córdoba. Indica que las series de precios no son estacionarios, es decir, no tienen media, ni varianza constante, ya que el valor calculado de y es menor en valor absoluto al valor crítico.

La misma prueba, aplicada sobre las primeras diferencias de los precios, presenta evidencia para rechazar la hipótesis nula que las primeras diferencias contengan una raíz unitaria. Por tanto, las series son integradas de orden uno.

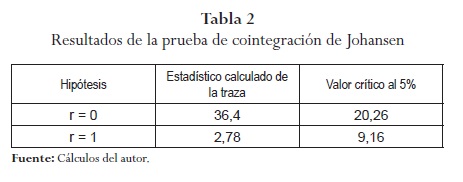

En la tabla 2 se muestra el resultado de la prueba de la traza de Johansen para examinar la existencia de cointegración de los precios de los dos productos. Los resultados indican que se rechaza al 5% la hipótesis nula de la no existencia de cointegración (r = 0) y se acepta la hipótesis alternativa de existencia de un vector de cointegración, el cual gobierna el movimiento de los precios a largo plazo.

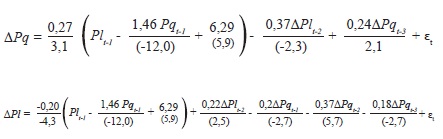

Los resultados del modelo Vector de Corrección del Error, propuesto para explicar la relación entre el logaritmo natural del precio de la leche y del queso costeño en Córdoba en el largo plazo se muestran a continuación.

El estadístico t- student entre paréntesis indica que los parámetros del modelo son significativos al 1 y 5%. Interesa analizar la ecuación entre paréntesis común a ambas ecuaciones de los precios, que expresa la relación de largo plazo entre los mismos. Reorganizándola: Vl-¡ = -6,29 + ',46 Pq El parámetro de la elasticidad de transmisión del precio X de la ecuación (3) es 1,46 e indica que cuando el precio del queso al nivel mayorista aumenta en 1%, el precio de la leche aumenta en 1,46%; esto es, el precio de la leche al productor reacciona elásticamente a los cambios en el precio del queso.

Los coeficientes de velocidad del ajuste -0,20 y 0,27- son significativos ambos, lo cual indica que los dos precios se causan mutuamente, a lo Granger (1969). Con tal evidencia, la relación de largo del precio del queso es: Pq-t-1 = -4,31+ 0,69 Pl t-1. Indica que un aumento del 1% en el precio de la leche al productor aumenta el precio del queso en 0,69%, es decir, la respuesta del precio del queso a variaciones en el precio de la leche es inelástica.

El resto de parámetros del modelo, con las variables en primeras diferencias retardadas, señalan que las variaciones corrientes en el corto plazo del precio del queso son afectadas significativamente de manera inversa por la variación del precio de la leche dos meses atrás, y de manera directa por la variación del precio del mismo tres meses atrás. Las variaciones del precio corriente de la leche están afectadas significativamente, en el corto plazo, por las variaciones retardadas de su mismo precio en forma directa, y en forma inversa por las variaciones del precio del queso hasta tres meses atrás. Resultados similares han sido obtenidos por Díaz, Melo y Modrego (2007) en Chile; por Cashin y Mc Dermont (2006), y Gilbert (2006) para distintos productos en el mercado mundial.

C. La dinámica de corto plazo de los precios ante shock no esperados

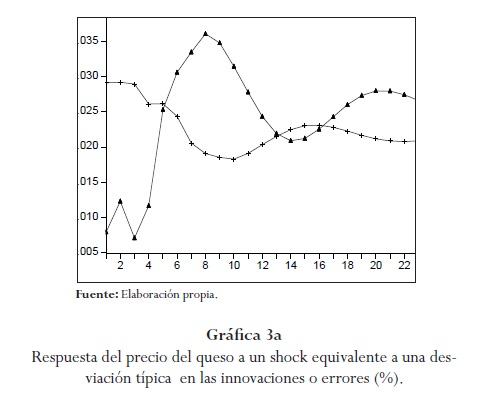

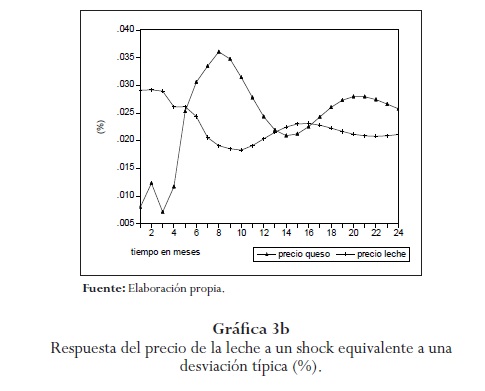

En las gráficas 3a y 3b se muestran las funciones de impulso-respuesta generalizadas del precio del queso y de la leche ante un shock en las innovaciones equivalente a una desviación estándar - 5% en el mercado del queso y 3% en el de la leche. En el eje horizontal se representa el tiempo en meses (24 meses) y en el eje vertical la respuesta en porcentaje.

La gráfica 3a deja ver que una perturbación no esperada en el mercado del queso costeño provoca inestabilidad en la trayectoria del precio: experimenta una caída vertical en los seis primeros meses; aumenta desde el séptimo hasta el mes catorce, luego desciende y tiende a estabilizarse en el mes veinte. Si la perturbación proviene del mercado de la leche, el precio del queso costeño se vuelve inestable durante los primeros tres meses, pero luego aumenta desde el cuarto mes hasta el noveno, a partir del cual desciende para estabilizarse desde el mes dieciséis.

La gráfica 3b describe la respuesta del precio de la leche ante perturbaciones no previstas en el mercado de la leche y del queso. Si la perturbación proviene del segundo, hay inestabilidad en los tres primeros meses, crece desde el mes cuarto hasta alcanzar un pico en el mes nueve, desciende hasta el mes quince y tiende a estabilizarse a partir del mes veinte. Si la perturbación proviene del mercado de la leche, el precio desciende hasta el noveno mes, se recupera hasta el mes dieciséis y se estabiliza desde el mes veinte.

Es claro que, dependiendo del mercado de donde provenga el shock, la trayectoria del precio de la leche o del queso tiende a moverse de forma inversa, desde el cuarto o quinto mes posterior a la ocurrencia del shock, lo que pone de presente cierto comportamiento contra-cíclico de los mismos ante eventos inesperados. Este hallazgo empírico ayuda a explicar el papel de la producción de queso: servir de colchón amortiguador a los movimientos del precio al productor de leche en épocas críticas de producción. En la literatura internacional, Labys (2006) ha utilizado funciones de impulso-respuesta para evaluar la dinámica de los precios de varios metales, reportando resultados similares.

CONCLUSIÓN

En este artículo se analizó el comportamiento del precio al productor de leche en el departamento de Córdoba y el precio mayorista del queso costeño en Montería, Medellín y Bogotá durante el período enero de 2004-diciembre de 2010. Los resultados indican que ambos siguen un patrón de comportamiento estacional bastante intenso. Existe una relación de largo plazo que gobierna el comportamiento de los mismos. Medida por la elasticidad de transmisión entre ellos, un aumento de 1% en el precio de la leche al productor provoca un aumento del 0,69% en el precio mayorista del queso. En el corto plazo, un shock no esperado en cualquiera de los mercados genera rápidamente un comportamiento contra-cíclico entre los precios, que evidencia la función amortiguadora de la producción de queso en el movimiento del precio al productor de leche en épocas críticas de producción.

Pie de Pagina

1 Según Marinovich y Villadiego (2010), dicha relación oscila de 10.3 a 11.47 Kg/100 Kg de leche. Ello significaría que, de acuerdo con la información de producción de leche en finca en Córdoba, reportada en las encuestas nacionales agropecuarias de Minagricultura, del total de la producción de leche diaria, alrededor de una quinta parte se destina a la elaboración de queso: 9% procesada en finca y 11% por queseros independientes.

2 La información empírica existente, como se señaló en el pie de nota 1, indica que de 1 kilogramo de leche líquida se obtiene 0,103 kilogramos de queso.

Referencias

Ardeni, P. & Freebairn, J. (2002). The macroeconomics of agriculture. In: Gardner, B. & Rausser, G. (Eds.), Handbook of Agricultural Economics, Agricultural and its external linkage, Vol 2A. (pp. 1456-1485). North Holland: Elsevier. [ Links ]

Baffes, J. & Gohou, G. (2006). Do cottom prices follow poliester prices? En: Sarris, A. & Hallam, D. (Eds.), Agricultural commodity markets and trade (pp. 233-255). UK-USA: FAO-EE. [ Links ]

Cabeza , A. (2011). Diagnóstico económico social de la industria quesera en el departamento de Córdoba. Tesis de pregrado. Universidad de Córdoba. Montería, Colombia. [ Links ]

Caldentey P. & Muñoz, A. (1993). Economía de los mercados agrarios. Madrid: Mundi- Prensa. [ Links ]

Cashin, P. & McDermont, C. (2006). Properties of international commodity: identifying trends, cycles and shock. In: Sarris, A. & Hallam, D. (Eds.). Agricultural commodity markets and trade (pp. 16-30). United Kingston-USA: FAO-EE. [ Links ]

Castillo, O. (2009). Mercados y precios del ganado en el noroccidente del Caribe colombiano. Universidad de Córdoba. Montería, Colombia. [ Links ]

Díaz, N., Melo, O. & Modrego, F. (2007). Dinámica de transmisión de precios y cambio estructural en el sector lácteo chileno, Economía Agraria, 11 (1), 12-23. [ Links ]

Dickey, D. & Fuller, W (1981). Likelihood ratio statistic for auto-regressive time series with a unit roots. Econometrica, 48, 1057-1072. [ Links ]

Elitzak, H. (1996). Food cost review. Agricultural Economics Report, 729. [ Links ]

Eliott, G., Rottemberg, T. & Scout, J. (1996). Efficient test for an autoregressive unit root. Econometrica, 64, 813-836. [ Links ]

Enders, W. (2004). Applied econometric time series. USA: Willey. [ Links ]

Engle, R. & Granger, C. (1987). Cointegration and error correc-tion: Representation, estimation and testing. Econometrica,55 (2), 251-276. [ Links ]

Ferris, J (2005). Agricultural price and commodity market analysis. USA: Michigan State University. [ Links ]

Gardner, B. (1975). The farm retail price spread in a competitive food industry. American Journal of Agricultural Economics, 57, 399-409. [ Links ]

Gilbert, C. (2006). Trends and volatility in agricultural commodity prices. In: Sarris, A. & Hallam, D. (Ed.) Agricultural commodity markets and trade, pp. 31-60. UK, USA: FAD-EE. [ Links ]

Goodwin, J. (1994). Agricultural prices analysis and forecasting. New York: John Willey and Sons. [ Links ]

Granger, C. (1969). Investigating causal relations by econometric models and cross spectral methods. Econometrica, 37, 424-438. [ Links ]

Helmberger, P. & Chavas, J.P. (1996). Economics of agricultural prices (pp. 133-142). New Jersey: Prentice-Hall. [ Links ]

Hudson, D. (2007). Agricultural markets and prices (pp. 40-68). Australia: Blackwell, [ Links ]

Johansen, S.(1988). Statistical analysis of cointegration vectors. Journal of Economic Dynamics and Control, 12, 231-254. [ Links ]

Labys, W. (2006). Modeling and forecasting primary commodity prices (pp. 51-68). England: Asghate. [ Links ]

Mackinnon, J. (1996). Numerical distribution functions for unit roots and cointegration test. Journal Applied Econometrics, 11,601-618. [ Links ]

Mackinnon, J. Haug, A. & Michelis, L. (1999). Numerical distri-bution functions for unit roots and cointegration test. Journal Applied Econometrics, 14, 563-577. [ Links ]

Marinovich, J. & Villadiego, O. (2010). Efecto de las muestras de arra-geninas en el rendimiento y las características físico-químicas y grado de aceptación del queso costeño. Tesis de pregrado, Universidad de Córdoba, Colombia. [ Links ]

Ministerio de Agricultura y Desarrollo Rural (2011). http:// www.agronet.gov.co/agronetweb/AnalisisEstadisticas/ta-bid/73/Default.aspx [consultado: marzo 2011] [ Links ].

Pesaran, H. & Yongcheol, S. (1998). Generalized impulse response analysis in linear multivariate models, Economic Letters, 58, 1729. [ Links ]

Quantitative Micro Software (2007). Econometric views versión 6.0, User's Guide, USA, p. 978. [ Links ]

Shiskin, J. & Eisenpress, H. (1957). Seasonal adjustment by electronic computer methods. Journal of American Statistical Associa-tion, 52, 280. [ Links ]

Tomek, W & Robinson, K. (2003). Agricultural product prices. USA: Cornell University Press. [ Links ]