Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

La reducción del consumo de energía y las externalidades negativas asociadas, tales como las emisiones de gases de efecto invernadero (GEI), ha sido un objetivo principal en la mayoría de los Gobiernos y policy makers en el ámbito global (International Energy Agency [IEA], 2016). La eficiencia energética está ocupando su lugar en el contexto de los esfuerzos nacionales e internacionales por alcanzar los objetivos de desarrollo sostenible, incluida la iniciativa de las Naciones Unidas “Energía sostenible para todos” (IEA, 2015).

La eficiencia energética revela la capacidad operativa de un país para utilizar y asignar la energía en un proceso de producción. El uso eficiente de la energía es importante para mejorar la competitividad de los países-empresas: ayuda a reducir el consumo de energía y los costos energéticos, y a contraer las emisiones de CO2 (Zhang, 2016). No solo ofrece un potencial significante en la mitigación de las emisiones de carbono, sino que también es reconocida por la IEA (2016) como una de las vías de menor costo e inmediatas para hacer frente al calentamiento global, ofreciendo múltiples beneficios en diferentes esferas: ambientales, sociales y económicos. Por lo tanto, ha crecido el interés por desarrollar indicadores de desempeño adecuados para hacer seguimiento a la tendencia de la eficiencia energética durante el tiempo en un país o región, o comparar el desempeño de la eficiencia energética en toda la economía entre países o regiones (Zhou et al., 2012).

Una variable proxy generalmente utilizada como un indicador para medir la eficiencia energética es la intensidad energética, calculada como el ratio simple entre el consumo final de energía y el producto interno bruto (PIB); sin embargo, la IEA (2009) considera que este no es una buena proxy dado que los cambios en la intensidad energética dependen de diversos factores, tales como la organización y estructura de la economía y el nivel real de la eficiencia energética. Diferentes enfoques han sido propuestos en la literatura económica de energía para solventar este inconveniente, tales como el Índice de Análisis de Descomposición (IDA) y el Análisis de Frontera (FA).

La energía es esencial para la sociedad humana y la actividad económica; es un insumo fundamental para el proceso de producción, almacenamiento y transportación de bienes y servicios, así como también en actividades de calefacción e iluminación. De acuerdo con la IEA (2018), la energía proporciona acceso a servicios energéticos modernos y asequibles, lo cual es un requisito previo para mitigar la pobreza y reducir las desigualdades.

Entre las diversas fuentes de energía, el uso de los combustibles fósiles contribuye en gran parte al incremento de las emisiones de CO2 que afectan a los GEI, generando así una externalidad negativa al medio ambiente e impactos directos e indirectos en el bienestar social.

Según los datos de la IEA (2019), las emisiones globales de CO2 se han incrementado en 63,4 % desde el nivel registrado en 1990 de 20.510 millones de toneladas (mt) hasta alcanzar en 2018 un nivel de 33.513,3 mt. A partir de 2005, la región de los países No pertenecientes a la Organización para la Cooperación y Desarrollo Económicos (No-OCDE), es decir, los países en desarrollo, se convirtió en la mayor responsable de la tendencia creciente de las emisiones de CO2, con una participación relativa promedio de 56,7 % en las emisiones globales y un aumento de 132,8 % entre 1990 y 2018, alcanzando un nivel de 20.556,3 mt en 2018; lo que representó una brecha de 76,5 % con respecto al nivel observado de la región OCDE que resultó en 11.645,0 mt.

Los países miembros del grupo Brics (Brasil, Rusia, India, China y Sudáfrica) han registrado una tendencia creciente en las emisiones de CO2 entre los años 1990 y 2018, representando en conjunto un promedio de 64,7 % de las emisiones del grupo No-OCDE, siendo los responsables del 80 % del consumo mundial de carbón en 2018, una de las principales fuentes de energía que influyen en las emisiones de dióxido de carbono.

Partiendo de los datos anteriores, las preocupaciones sobre el cambio climático se han adoptado como un aspecto integral de las políticas en las agendas de los países en el ámbito mundial por lo que se han hecho grandes esfuerzos para la mitigación de las emisiones de CO2. Entre estas iniciativas se pueden mencionar la Convención Marco de las Naciones Unidas sobre el Cambio Climático (Unfccc) adoptada en 1992, que fue el primer intento de estabilizar la concentración de gases invernaderos; el protocolo de Kyoto de 1997, el cual fue el primer acuerdo internacional relacionado con la Unfccc, con el objetivo de comprometer a sus países miembros -países desarrollados en su mayoría- en la reducción de emisiones de GEI, en línea con el desarrollo sostenible. Luego de años de negociaciones globales sobre el cambio climático, se firmó el Acuerdo de París en diciembre de 2015, que tenía como objetivo proseguir los esfuerzos para limitar el aumento de la temperatura global a 1,5°C con respecto a los niveles preindustriales en el contexto del desarrollo sostenible.

Estos grandes compromisos globales requieren el uso de una combinación de instrumentos; es aquí donde entra en juego el rol de la eficiencia energética. Según Evans et al. (2013) , se ha identificado a la mejora de la eficiencia energética como una de las vías más rentables para reducir las emisiones de CO2, aumentar la seguridad del suministro energético y mejorar la competitividad de la industria.

En este sentido, algunos organismos multilaterales han dirigido grandes esfuerzos en la medición y seguimiento de la eficiencia energética, definida en términos generales como la disminución del uso de energía para producir un nivel dado de producto o servicios de energía: calefacción, iluminación, transporte, entre otros (Organización Latinoamericana de Energía [Olade], 2016).

Por consiguiente, es de interés estimar el nivel de eficiencia técnica en el uso del input (energía) de los países miembros del grupo Brics en el período 1990-2018 mediante la estimación de una Función de Distancia de Insumo (IDF) en el marco del Análisis de Fronteras Estocásticas (SFA) con panel de datos, a través de diferentes especificaciones econométricas que permite obtener la eficiencia persistente y transitoria de cada país.

De igual manera, se requiere determinar la relación entre un conjunto de variables socio-económicas y los cambios en la ineficiencia energética de los países Brics. Con interés particular en calcular las contribuciones potenciales a corto y largo plazo de las mejoras de eficiencia energética en la mitigación de CO2, lo que podría brindar un panorama claro de los beneficios generados por implementar políticas de eficiencia energética.

1. Análisis de la eficiencia energética

En la literatura de economía energética algunos enfoques han sido propuestos con el objetivo de evitar dificultades conceptuales al definir y medir la eficiencia energética de un grupo de países, regiones, sectores o industrias. El primer enfoque utiliza la intensidad energética -medida como el consumo final de energía total por unidad de PIB- como una proxy de la eficiencia energética y emplea el Análisis de Descomposición del Índice (IDA), propuesto inicialmente por Myers y Nakamura (1978) , que sirve para descomponer los cambios en la intensidad energética agregada de una economía entre los impactos del cambio estructural y los cambios en la eficiencia energética sectorial.

El segundo enfoque utiliza el Análisis de Frontera (FA), el cual se basa en la estimación de una frontera de mejores prácticas de producción, ya sea paramétrica o no-paramétrica, para el uso de energía donde el nivel de eficiencia energética es calculado como la diferencia entre el uso de energía actual y el uso óptimo-previsto de energía (Filippini y Hunt, 2011).

A diferencia del enfoque IDA, el Análisis de Frontera está fundamentado en la teoría microeconómica de producción. Para entender este enfoque, es necesario resaltar que la demanda de energía es obtenida de la demanda de outputs que pueden ser productos, servicios o servicios de energía -calefacción, refrigeración, iluminación, transporte, entre otros-. Por lo tanto, los hogares y las firmas utilizan energía, trabajo y capital que son considerados como inputs en la producción de varios outputs (Filippini y Hunt, 2015).

Siguiendo la teoría de producción neoclásica, la ineficiencia productiva en la producción de outputs puede ser discutida con el uso de isocuantas e isocostos. En este sentido, para entender el concepto de eficiencia energética puede ser útil la definición radial de la eficiencia técnica, asignativa y general introducida por Farrell (1957) y el concepto no-radial de la eficiencia técnica de input específico introducida por Kopp (1981) .

Huntington (1994) ilustra la situación en la cual un agente económico utiliza capital y energía para producir, en este caso, un servicio de energía o un output1. En la figura 1 se muestra la línea de isocuanta (IS0) e isocosto (IC0), una unidad económica eficiente técnicamente utiliza las combinaciones de E y K que permanecen en la isocuanta (IS0).

La combinación de input que minimiza los costos es descrita en el punto x*, donde la línea de isocosto es tangente a la isocuanta. Si un agente económico utiliza una combinación de insumo definida en el punto A de la figura 1 para producir el mismo nivel de servicios de energía, es ineficiente forma técnica y en la asignación -nótese que el punto A se encuentra por encima de la isocuanta-.

Cambios en la cantidad y combinación de inputs mejorarían el nivel de eficiencia técnica y/o en la asignación, reduciendo el uso de ambos insumos es posible que el agente económico produzca en el nivel dado de servicios de energía empleando la combinación descrita en el punto B; tal combinación es eficiente técnicamente, dado que se encuentra en la línea de la isocuanta, pero es ineficiente en la asignación debido a que implica con un costo mayor. Al incrementar el uso del input capital y al disminuir el uso de energía, el agente económico es capaz de alcanzar la combinación óptima de insumos x*. Según Filippini y Hunt (2015) , esto puede ser el caso donde un hogar o una firma deciden reemplazar aparatos electrónicos por unos más eficientes en términos energéticos o mejorar el aislamiento de un edificio.

Cualquier mejora en la eficiencia técnica, propuesto por Farrell (1957) y discutida por Huntington (1994) , es considerada una medición radial la cual requiere una reducción proporcional de todos los inputs -en la energía y en los otros insumos-. Sin embargo, si el interés es obtener una medición de eficiencia técnica especifica de input (energía), el análisis debe ser basado en una noción no-radial introducida por Kopp (1981) , la cual puede ser expresada como el ratio entre la distancia del vector de input eficiente técnicamente D y el vector input A en la figura 1. Este es un caso especial de eficiencia técnica, y puede ser definida como el ratio del mínimo factible de energía (E2) y el uso observado (E1), condicionado a la tecnología de producción y los niveles observados del output y otros inputs.

2. Descripción metodológica

Los estudios relacionados a la medición de la eficiencia se han enfocado frecuentemente en el Análisis de Frontera. De acuerdo con Kumbhakar y Hjalmarsson (1995) , la noción de una frontera es consistente con la teoría económica subyacente el comportamiento optimizador y las desviaciones de una frontera tienen una interpretación natural como una medida de la eficiencia con la que los agentes económicos persiguen sus objetivos técnicos o de comportamiento. Además, la información sobre la estructura de la frontera y sobre la eficiencia relativa de las unidades económicas tiene muchas aplicaciones políticas.

Existen dos enfoques fundamentales en el FA: el Análisis Envolvente de Datos (DEA) que es un enfoque no paramétrico propuesto por Charnes et al. (1978) y el Análisis de Frontera Estocástica (SFA) que es un enfoque paramétrico propuesto por Aigner et al. (1977) y Meeusen y Van den Broeck (1977) .

Los modelos de fronteras estocásticas proponen que la frontera admite una cierta variabilidad aleatoria entre los distintos individuos, es decir, posee un carácter estocástico y no determinista. Permiten un término de error compuesto (ε) conformado por un término de error asimétrico para medir la ineficiencia (u) y el término de error simétrico idiosincrático el cual captura el ruido blanco (v).

Existen tres enfoques de estudios empíricos que se han utilizado para medir la eficiencia energética usando la metodología SFA: la función de requerimiento de energía (ERF) propuesta por Kumbhakar y Hjalmarsson (1995) , la función de distancia de energía Shephard (SEDF) propuesta por Zhou et al. (2012) , y una función de demanda de energía (EDF) propuesta por Filippini y Hunt (2011) .

Aunque en esta investigación se emplea el SFA, este estudio difiere de los mencionados anteriormente al estimar una tecnología de producción utilizando una función de distancia de insumo (IDF), en lugar de una ERF. La ERF tiene como objetivo reducir el uso de la energía en un vector de insumos para un nivel determinado de producción, condicionado a los precios de la energía y otros factores exógenos. Por lo tanto, se supone implícitamente que los demás inputs son fijos; de ahí que los estudios que se basan en una ERF estiman la eficiencia energética a corto plazo.

La IDF busca contraer radialmente la energía y los otros factores del vector de insumos para un determinado nivel de producción. Según Adetutu et al. (2015) , este enfoque es coherente con la estimación de la eficiencia energética a largo plazo, dado que cabría esperar que los aumentos de eficiencia modifiquen los precios relativos-efectivos de los insumos; lo que daría lugar a una sustitución de factores a medida que las empresas ajustaran las combinaciones de inputs para aprovechar las mejoras de la eficiencia energética.

La IDF ha sido aplicada en diferentes trabajos relacionados a la medición de la eficiencia energética. Adetutu et al. (2015) realizaron un estudio para una muestra de cincuenta y cinco países, avanzados y en desarrollo, durante el periodo 1980-2010. Por su parte, Kipouros (2017) aplicó un estudio a treinta y nueve países en desarrollo durante el periodo 1989-2008. Entre la literatura revisada no hay un estudio específico del grupo Brics utilizando la IDF, siendo uno de los principales motivos para la realización de la esta investigación.

2.1. Función de distancia insumo

Partiendo de la tecnología de producción que puede ser representada por el conjunto de requerimiento de input L(y)= {K, L, E ∈ R+ | (K, L, E) puede producir y}, donde 𝐾 representa el insumo capital, 𝐿 el insumo trabajo, 𝐸 el insumo energía y 𝑦 el vector de output, que satisface las condiciones regulares de monotonicidad, cercanía y convexidad2, la IDF que caracteriza un conjunto de input 𝑥 es definida por Kumbhakar y Lovell (2000) de la siguiente manera:

(1)

(1)

Y satisface las siguientes propiedades:

Es no-decreciente en inputs x y no-creciente en outputs y.

Es linealmente homogénea en inputs x.

Es cóncava en inputs.

Es igual a la unidad si x se encuentra dentro de la frontera del conjunto de input (en la isocuanta).

Dado un nivel de output, la IDF brinda el máximo nivel por el cual el vector de insumo de un individuo-país puede ser radialmente contraído y seguir siendo factible para el vector de output (Kumbhakar y Lovell, 2000). En la figura 2 se muestra una IDF con dos insumos, donde la isocuanta de insumo L(y) representa todas las combinaciones mínimas de inputs x1 y x2 que pueden producir un nivel dado de output. Asimismo, se observa que el vector de input x es factible para el output y, pero y puede ser producido con el vector de input radialmente contraído x⁄λ∗ y así 𝐷 𝐼 (𝑦, ??) = 𝜆∗ ≥1. Si el individuo es técnicamente eficiente, entonces 𝐷 𝐼 (𝑦, 𝑥)= 1.

La IDF en el tiempo t puede ser reescrita como 𝐷 𝐼 = 𝑦,𝑥,𝑡 = 𝐷 𝐼 (𝑌,𝐾,𝐿,𝐸,𝑡). Siendo igual a la unidad si un país es eficiente, es decir, si se encuentra en la frontera y mayor a 1 cuando un país es ineficiente, por lo tanto:

(2)

(2)

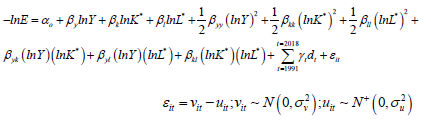

Donde 𝑢 𝑖𝑡 es el término no negativo que se refiere a la ineficiencia. Asumiendo una forma funcional translog en un contexto de panel de datos i =1, ..., N; t= 1, … T y aplicando la propiedad de homogeneidad lineal, en la cual se normaliza todos los insumos con el input de energía E, la ecuación (2) puede ser redefinida como:

(3)

(3)

Donde T(Y,K⁄E,L⁄E,t) representa la tecnología como una aproximación translog de la función distancia; vit representa el término de error simétrico idiosincrático y 𝑢 𝑖𝑡 el componente no-negativo de ineficiencia del término de error compuesto 𝜀 𝑖𝑡 = 𝑣 𝑖𝑡 - 𝑢 𝑖𝑡 .

Partiendo del supuesto que el capital (K), trabajo (L) y energía (E) son los inputs utilizados para la producción del output (Y) y aplicando una aproximación translog de la IDF3, la ecuación (3) puede ser representada:

(4)

(4)

Donde 𝐾 ∗ = 𝐾⁄𝐸 𝑦 𝐿∗ = 𝐿⁄𝐸 son los inputs normalizados y 𝑑 𝑡 son las dummies de tiempo incluidas para capturar el cambio tecnológico4. Adicionalmente, las restricciones de simetría han sido impuestas en los parámetros de los términos de interacción de los inputs tal que 𝛽 𝑘𝑙 = 𝛽 𝑙𝑘 en orden de asegurar la continuidad de la IDF (Kipouros, 2017).

Una vez estimada la ecuación (4), la eficiencia técnica orientada al input (energía)5 de la economía de cada país en cada periodo ( 𝐸𝐹 𝑖𝑡 ) puede ser obtenida siguiendo el método de predicción de Battese y Coelli (1988) , que estima 𝐸𝐹 𝑖𝑡 como la expectativa condicional del término de error asimétrico 𝑢 𝑖𝑡 dado el error compuesto 𝜀 𝑖𝑡 .

(5)

(5)

De esta manera, la eficiencia estimada evalúa el grado en el cual los países podrían disminuir su nivel de uso de energía relativo a la frontera, manteniendo el output constante.

Una puntuación de eficiencia energética igual a uno indica que el país se encuentra en la frontera -100 % eficiente-, mientras que los países que no están en la frontera, por ejemplo, los que se caracterizan por un nivel de eficiencia energética inferior al 100 %, reciben puntuaciones inferiores a uno.

2.2. Estimación de la función de distancia insumo: métodos econométricos con panel de datos

Este estudio considera un panel de datos balanceado de cinco países (i=5) durante el periodo 1990-2018 (t=29), cuyo nivel de eficiencia energética de la economía será comparado, asumiendo un marco neo-clásico de producción agregada, en el cual E, K y L serán tratados como inputs y Y como el output.

(E) es el consumo final de energía total expresado en millones de toneladas de petróleo equivalente (mtoe) obtenido de la base de datos de la IEA (2020); (K) es la formación bruta de capital fijo utilizada como variable proxy del stock de capital6y (Y) es el producto interno bruto (PIB), ambas variables expresadas en millones de USD a precios contantes de 2010 extraídas de los Indicadores de Desarrollo del Banco Mundial; y la variable (L) es el número de personas empleadas (millones) obtenidas de Penn World Table (Versión 10.0). En la tabla A1 del anexo se presenta la estadística descriptiva de las variables utilizadas en la IDF.

Bajo la perspectiva econométrica, se pueden utilizar diferentes especificaciones para la estimación de la IDF bajo el enfoque del SFA. Existen modelos que sirven para distinguir entre los efectos de la heterogeneidad no observada de los individuos y el término de ineficiencia, y cómo este último puede ser tratado, de tiempo-invariante -persistente- y/o tiempo-variante -transitorio-.

Según Filippini y Greene (2016) , la ineficiencia persistente está relacionada a la presencia de problemas estructurales en la organización del proceso de producción de una firma o la presencia de deficiencias sistemáticas en las capacidades de gestión. Por otro lado, la ineficiencia transitoria se relaciona a la presencia de problemas de gestión no sistemáticos que pueden ser resueltos en el corto plazo. La estimación de ambos tipos de ineficiencias es importante para el diseño de políticas públicas de corto y largo plazo.

El modelo de efectos fijos (FEM) propuesto por Schmidt y Sickles (1984) , captura el término de ineficiencia invariante con un panel de datos de efectos fijos, en el cual cualquier efecto de heterogeneidad no observada permanente en el tiempo es considerado como ineficiencia. En este caso, no se requiere ningún supuesto especial sobre la distribución de 𝑢 𝑖 y es permitido que esté correlacionado con las variables regresoras y con 𝑣 𝑖?? , que es asumido 𝑖𝑖𝑑(0, 𝜎 𝑣 2 ); y puede ser estimado a través de la “transformación dentro”.

El modelo de efecto fijo “verdadero” (TFEM) propuesto por Greene (2005) mide la ineficiencia transitoria a través del método de máxima verosimilitud con variables dicótomas. Captura todos los efectos no observados de tiempo-invariante usando efectos individuales fijos y genera valores separados de los términos de ineficiencia de tiempo-variante. Sin embargo, cualquier componente permanente en el tiempo del término de ineficiencia que pueda aparecer, por ejemplo, sujeto a la presencia en un país de casas antiguas o un sistema de planificación urbano que no se minimiza a través del tiempo, es absorbido en el término de efectos individuales ( 𝑎 𝑖 ).

Trabajos más recientes, como el de Kumbhakar et al. (2012) y Colombi et al. (2014) introducen un modelo de SFA que separa la ineficiencia de tiempo-variante (transitoria) de la persistente, y los efectos de heterogeneidad no observada del término de ruido blanco. El modelo de Kumbhakar et al. (2012), denominado modelo KLH, puede ser estimado bajo un procedimiento simple de multi-etapas7, el cual puede ser extendido en las etapas 2 y 3 al incluir una media no-cero del componente de ineficiencia transitoria y persistente, también al tomar en cuenta la heterocedasticidad en uno o ambos componentes8.

Siguiendo la metodología planteada por el modelo KLH, la ecuación (4) puede ser expresada de la siguiente manera:

(6)

(6)

Tabla 1 Especificaciones econométricas de la IDF

Fuente: elaboración propia.

Notas:

En el FEM el término de error aleatorio ( 𝜀 𝑖𝑡 ) no es compuesto

DG: estimador dentro del grupo

MVVD: máxima verosimilitud con variables dicótomas

MM: estimador del método de los momentos

: componente de ineficiencia persistente; 𝑢 𝑖𝑡 : componente de ineficiencia transitoria

: componente de ineficiencia persistente; 𝑢 𝑖𝑡 : componente de ineficiencia transitoria

: heterogeneidad individual no observada; 𝑣 𝑖𝑡 : término de ruido blanco

: heterogeneidad individual no observada; 𝑣 𝑖𝑡 : término de ruido blanco

Donde 𝜇 𝑖 y 𝑢 𝑖𝑡 son los términos no negativos de ineficiencia persistente y transitoria, respectivamente. Mientras que τi y vit son los efectos no observados de los países y el ruido blanco, respectivamente.

A partir del modelo KLH, se estimó la IDF para obtener los niveles de eficiencia energética persistente y transitoria. De igual manera, se utilizaron las dos especificaciones mencionadas anteriormente (FEM y TFEM) para aportar mayor robustez al análisis de resultados. La tabla 1 provee detalladamente un resumen de las especificaciones econométricas de los modelos.

2.3. Estimación de los determinantes socioeconómicos de la ineficiencia energética

Bajo el enfoque de las fronteras estocásticas, una función de frontera de producción típica asume homogeneidad en los individuos y homocedasticidad en los errores; sin embargo, estos supuestos pueden ser flexibilizados a través de la introducción de variables exógenas que son diferentes de los factores de producción, pero afectan o influyen la ineficiencia técnica de una muestra de firmas/países en las diferentes partes del modelo SFA (Adetutu et al., 2015).

Siguiendo el argumento de Kumbhakar y Lovell (2000) , estimar el impacto de factores exógenos observables específicos del país en la ineficiencia resulta conveniente debido a que tales factores reflejan el entorno operativo y probablemente son responsables de forma parcial en el desempeño de la eficiencia energética entre los países.

Por lo tanto, con este enfoque es posible examinar las influencias exógenas en ambos componentes de la ineficiencia transitoria y persistente, obtenidos por el modelo KLH, al parametrizar la varianza de ambos términos9; lo que permitiría capturar el impacto de la estructura de la economía, demografía, geografía y clima en la ineficiencia energética del grupo Brics.

Las varianzas de los componentes de ineficiencia pueden ser parametrizadas siguiendo a Caudill et al. (1995) de la siguiente manera:

(7)

(7)

Donde 𝑍 𝑖𝑡 es el vector que contiene las variables socioeconómicas de tiempovariante e invariante que representan el conjunto de características observables entre los países. 𝜓 ′ y δ′ son los vectores de los parámetros a ser estimados (denominados efectos de ineficiencia).

Siguiendo a Hadri (1999) , se puede comprobar la especificación de doble heterocedasticidad (DCH), la cual permite que las variables exógenas afecten a ambos componentes, la ineficiencia y el término de error idiosincrático, por lo tanto, en la ecuación (6) se puede definir el término idiosincrático como:

(8)

(8)

Donde ℎ ′ es el vector de parámetros a ser estimados.

En este contexto, la especificación para estimar los niveles de ineficiencia energética -transitoria y persistente- y sus influencias subyacentes combina las ecuaciones (6), (7) y (8). Es importante destacar que permitir que el componente de ineficiencia sea afectado por características específicas de los países, facilita a los policy makers examinar los determinantes de la ineficiencia y, por lo tanto, sugerir políticas de intervención para mejorar la eficiencia energética (Kipouros, 2017).

Las variables socio-económicas utilizadas en este estudio fueron consideradas siguiendo la literatura revisada. En primer lugar, se incluyen los precios de la energía (PE), que, según la teoría a mayores precios de la energía, se forzará la adopción de tecnologías de mayor eficiencia energética. Según Adom (2015) , en un mercado competitivo, mayores precios de la energía causará la adopción de tecnologías que utilizan una mayor proporción de capital y trabajo, así la productividad marginal del trabajo y capital decrecerán, pero la productividad marginal de la energía se incrementará10.

La cuota industrial del valor agregado (VAI) ha sido relacionada con la eficiencia energética en los trabajos de Adom (2015) y Adetutu et al. (2015) . El impacto de VAI en la EF puede ocurrir de dos maneras: a mayores niveles de actividades industriales podría incrementar la demanda de energía, así reduciendo la eficiencia energética. Por otro lado, un aumento en las actividades industriales podría atraer desarrollo tecnológico que puede incrementar la eficiencia energética (Adebisi, 2017).

Las entradas de inversión extranjera directa (IED) pueden introducir tecnologías avanzadas y habilidades gerenciales en los países anfitriones, causando un incremento del output con menores requerimientos de energía (Mielnik y Goldemberg, 2002)11.

La intensidad de intercambio (II) usualmente es utilizada para medir la apertura comercial, según Adom (2015) , podría inducir en la eficiencia energética en dos maneras: el efecto de atracción -the pull effect-, argumenta que a mayor grado de apertura comercial, mejora las oportunidades del país anfitrión en aprender a imitar a los países extranjeros (Grossman y Helpam, 1991). Por su parte, el efecto de empuje -the push effect- establece que una economía que está bien integrada con el resto del mundo puede crear un ambiente competitivo que podría hacer que las empresas nacionales adopten nuevas tecnologías, para así mejorar su eficiencia energética y su adaptación al intenso mercado internacional (Holmes y Schmidtz, 2001)12.

En sintonía con las últimas tres variables mencionadas previamente, se puede considerar el impacto de las siguientes interacciones: (IED×II) y (IED VAI× ). Según Adebisi (2017) , en la primera se espera que países que están más integrados con el resto del mundo tengan mayor probabilidad de tener mayor acceso a la IED y así una mayor eficiencia energética. De igual manera, en la segunda interacción se espera que países con mayores actividades industriales puedan tener mayor capacidades tecnológicas, y con IED pueden tener mayor acceso a la tecnología extranjera, y así una mayor eficiencia energética.

Entre las variables sociales se incluye el tamaño del área de cada país (AREA) que podría jugar un rol importante en el nivel de la eficiencia energética. El tamaño de la población (POB) podría tener un efecto positivo o negativo en la eficiencia energética: los países con mayor población podrían agregar más infraestructuras eficientes en el uso de energía, con el fin de compensar las necesidades de energía a diferencia de los países con una menor población. Por otra parte, si la infraestructura no se mantiene acorde con el tamaño de la población, los países podrían tener una menor eficiencia energética debido a la mayor utilización de instalaciones antiguas y la congestión del tráfico (Moshiri y Duah, 2016)13.

La temperatura media anual (TEMP) puede ser utilizada como una proxy de la condición climática del país e influye en el uso de energía a través del incremento de la demanda por calefacción y refrigeración en hogares y negocios; por lo tanto, en el nivel de eficiencia energética (Metcalf, 2008). Otra variable a considerar es la tendencia del tiempo (t) que captura el progreso técnico y otros factores exógenos no-económicos, tales como el comportamiento de los consumidores y el estilo de vida.

Sin embargo, la medición de los factores no-económicos no es fácil de obtener, según Chitnis y Hunt (2012) podrían tener un efecto no lineal en la eficiencia energética, por lo tanto, se incluye la tendencia del tiempo al cuadrado (t)2.

Los datos de las variables socio-económicas son extraídos de los Indicadores de Desarrollo del Banco Mundial, a excepción de los precios de la energía que fueron tomados del Sistema de Precio de Commodity Primario (PCPS) del Fondo Monetario Internacional y para la variable temperatura media anual, se utilizó la serie de datos del Portal de Cambio Climático del Banco Mundial. En la tabla A1 del anexo se presenta la estadística descriptiva de las variables utilizadas en el análisis.

3. Resultados empíricos

3.1. Estimación de la eficiencia energética del grupo Brics

En aras de evitar el error de especificación funcional, se realiza el Test de Razón de Verosimilitud (LR test)14 para probar si la forma funcional de la IDF es de tipo Cobb-Douglas (hipótesis nula) contra la hipótesis alternativa que considera una forma funcional tipo translogarítmica.

En la tabla 2 se muestra los resultados del LR test, el cual arrojó un valor de chi-cuadrado significativo al 1% y que permite rechazar la hipótesis nula 𝐻 0 : 𝛽 𝑦𝑦 = 𝛽 𝑘𝑘 = 𝛽 𝑙𝑙 = 𝛽 𝑦𝑘 = 𝛽 𝑦𝑙 = 𝛽 𝑘𝑙 =0 ; por lo tanto, la función tipo translog no se reduce a un modelo Cobb-Douglas, implicando ser la forma funcional ideal de la IDF.

De igual manera, se realizó la prueba de Hausman para comprobar si los efectos no observados de los individuos son fijos (FEM) o aleatorios (REM)15. Los resultados indican que para un nivel de significancia de 1%, se rechaza la hipótesis nula que considera un REM, en favor del FEM (tabla 2).

El test de asimetría resultó con un valor de -0,33 y con un p-value de 0,09; indicando que la hipótesis nula de no asimetría en los residuos puede ser rechazada16. El signo negativo sugiere que la distribución de la simetría de los residuos está hacia la izquierda lo cual es consistente a una especificación de la frontera de producción; por lo tanto, la hipótesis nula de una especificación de Mínimos Cuadrados Ordinarios (MCO) es rechazada a un nivel de 10 % de significancia (tabla 2)17.

Tabla 2 Tests de correcta forma funcional de la IDF

| Hipótesis nula | χ2 | gl | p-value | Regla de decisión | |

|---|---|---|---|---|---|

| Tecnología CD | H 0 : términos de interacción = 0 | 113,50 | 33 | 0,00 | Rechazo H 0 |

| Test de Hausman | H 0 : REM | 63,98 | 3 | 0,00 | Rechazo H 0 |

| Test de asimetría de los residuos | H 0 : Noasímetría | - | - | 0,09 | Rechazo H 0 |

Fuente: elaboración propia.

En la tabla 3 se muestra los resultados de las estimaciones de la IDF mediante las diferentes especificaciones econométricas, como se esperaba, los modelos presentan elasticidades positivas para los inputs y negativa para el output dadas por los coeficientes de primer orden, siendo estadísticamente significativos al nivel de 1%, sugiriendo que la tecnología de producción subyacente es monotónica en la media muestral, lo que significa que es no-decreciente en inputs y no-creciente en el output.

En el FEM, los resultados indican que la fracción de la varianza del término de error compuesto sujeta al componente de ineficiencia de tiempo invariante ( 𝑢 𝑖 ), es decir, 𝜌= 𝜎 𝑢 2 𝜎 𝜀 2 resultó de 99,9%.

De igual manera, en el TFEM el indicador de la variabilidad relativa (𝜆) entre el componente de ineficiencia de tiempo-variante ( 𝑢 𝑖𝑡 ) y el ruido blanco ( 𝑣 𝑖𝑡 ) resultó significativo y señala que 𝜎 𝑢 es la fuente dominante en la variación aleatoria en el modelo18. Por su parte, la mayoría de los coeficientes de las dummies temporales que fueron incluidas como una proxy del progreso técnico, resultaron significativas de manera individual y en conjunto en ambos modelos (FEM y TFEM)19.

En el caso del modelo de Kumbhakar et al. (2012) ajustado al enfoque FEM (denominado KLH), todos los coeficientes de las variables regresoras son significativos a un nivel de 1%; de igual manera, las dummies anuales resultaron significativas en conjunto.

Tabla 3 Coeficientes estimados de la IDF

| Variable | Parámetro | FEM | TFEM | KLH |

|---|---|---|---|---|

| Constante | α o | 0,3447*** (0,0810) | - | 0,5212*** (0,0553) |

| ln (K)⁄(E) | β k | 0,2280*** (0,0399) | 0,2392*** (0,0840) | 0,6955*** (0,0449) |

| ln (L)⁄(E) | β k | 0,7130*** (0,0524) | 0,6475*** (0,0940) | -0,6331*** (0,0312) |

| lnY | β y | -0,6571*** (0,0691) | -0,7235*** (0,0606) | -1,4967*** (0,0227) |

| (ln (K⁄E))2/2 | β kk | 0,0982** (0,0425) | 0,0624 (0,0671) | -0,4559*** (0,0898) |

| (ln (L⁄E)2/2 | β ll | -0,4353*** (0,0479) | -0,3579*** (0,0395) | -1,4806*** (0,0808) |

| (lnY)2/2 | β yy | 0,5616*** (0,0569) | 0,5727*** (0,0986) | -0,4283*** (0,0504) |

| ln (K⁄E)*ln (L⁄E) | β kl | -0,0871*** (0,0270) | -0,0928*** (0,0255) | 0,1379*** (0,0445) |

| Variable | Parámetro | FEM | TFEM | KLH |

| ln (K⁄E)*lnY | β ky | -0,3069*** (0,0422) | -0,3061*** (0,0899) | 0,3259*** (0,0580) |

| ln (L⁄E)*lnY | β ly | 0,1404*** (0,0345) | 0,1670*** (0,0459) | -0,3116*** (0,0451) |

| Dummies anuales (omitidas) | ||||

| d2 | φ1 | - | 0,4865*** (0,1584) | - |

| d3 | φ2 | - | -1,0604*** (0,0495) | - |

| d4 | φ3 | - | -1,3158*** (0,0663) | - |

| d5 | φ4 | - | -0,0795 (0,2652) | - |

| σ u | 0,9070 | 0,0394*** (0,0021) | 0,9070 | |

| σ v | - | 0,0000* (0,0000) | - | |

| σ e | 0,0298 | - | 0,0298 | |

| ρ | 0,9989 | - | 0,9989 | |

| λ | - | 1488,7190*** (0,0021) | - | |

| Log likelihood | - | 363,48 | - | |

| 0,4214 | - | 0,9920 | ||

| Wald test | 299,32*** | 442000*** | 17007,83*** |

Fuente: elaboración propia.

Notas:

Los valores entre paréntesis representan la desviación estándar.

* Coeficiente significativo al 10 %

** Coeficiente significativo al 5 % *** Coeficiente significativo al 1 %.

1). Los resultados son obtenidos con Stata 15

2) El modelo KLH es estimado asumiendo heterocedasticidad en la estructura del error. En la sección 3.2 se explica con más detalles sobre este punto 3) Parámetros de los componentes de error:

σ u representa la desviación estándar del componente de ineficiencia σ v representa la desviación estándar del componente de ruido blanco σε representa la desviación estándar del componente de error compuesto

La estadística descriptiva de los niveles de eficiencia energética estimados se muestra en la tabla 4. Los resultados sugieren que los valores promedios de la eficiencia energética transitoria varían entre 97,3 % en el TFEM y 98,6 % en la parte transitoria del modelo KLH (KLH-T), mientras que los valores de la eficiencia persistente en el FEM y en la parte persistente del modelo KLH (KLH-P) son relativamente iguales (53,6 %). En promedio, el nivel de la eficiencia energética transitoria del grupo de los Brics resultó mayor que la eficiencia persistente, reflejando posiblemente debilidad en las regulaciones de eficiencia en el uso de energía en los países en desarrollo, problemas estructurales en la producción de servicios de energía y cualquier otra permanencia en fallas de comportamiento y gerencia (Kipouros, 2017).

Tabla 4 Resumen estadístico de los niveles de eficiencia energética del Brics

| Modelo | Media | Desv. Est. | Máx. | Mín. |

|---|---|---|---|---|

| FEM | 0,5362 | 0,3357 | 1,0000 | 0,1328 |

| TFEM | 0,9731 | 0,0270 | 0,9999 | 0,8833 |

| KLH-P | 0,5362 | 0,3357 | 1,0000 | 0,1328 |

| KLH-T | 0,9865 | 0,0134 | 0,9997 | 0,9298 |

| KLH-O | 0,5288 | 0,3314 | 0,9980 | 0,1235 |

Fuente: elaboración propia.

En términos de la ineficiencia energética persistente, el uso de energía del grupo Brics incurre en un consumo final de energía promedio que está aproximadamente 86,6 % ((1/0,536)-1)) por encima del consumo mínimo definido por la frontera; esto implica que el consumo medio final de energía observado podría reducirse en 86,6 % sin disminuir la producción, si se pudiera eliminar la ineficiencia de tiempoinvariante. Mientras que, el consumo final de energía promedio podría reducirse en 1,4 % ((1/0,986)-1) si se elimina la ineficiencia transitoria.

Por su parte, la eficiencia general20 promedio obtenida por el modelo KLH (KLHO), la cual es la interacción de la eficiencia persistente y transitoria, resultó en 52,8 %: lo que significa que el consumo medio final de energía podría disminuirse en 89,4 %; permaneciendo la producción constante, si ambas ineficiencias se eliminan en el uso de energía del grupo Brics. El coeficiente de correlación señalado en la tabla 5 entre los valores estimados de la eficiencia persistente obtenidos del FEM y KLH-P es notablemente alto y significativo al ubicarse en 1; lo que indica que ambos modelos proveen información suficiente con respecto a la eficiencia energética persistente del Brics, mientras que el coeficiente de correlación entre los valores estimados de la eficiencia transitoria a partir del TFEM y KLH-T es relativamente bajo y significativo al ubicarse en 0,64.

Tabla 5 Correlación entre los niveles de EF obtenidos de los diferentes métodos

| FEM | TFEM | KLH-P | KLH-T | IE | |

|---|---|---|---|---|---|

| FEM | 1 | ||||

| TFEM | 0,0075 | 1 | |||

| KLH-P | 1,0000 | 0,0075 | 1 | ||

| KLH-T | -0,1149 | 0,6433 | -0,1149 | 1 | |

| IE | -0,2214 | 0,0309 | -0,2214 | -0,1827 | 1 |

Fuente: elaboración propia.

Nota: Los coeficientes de correlación están basados en el rango de Spearman.

Por su parte, los niveles estimados de eficiencia energética obtenidos a través de los diferentes métodos, están correlacionados negativamente con la intensidad energética (IE), tal como se esperaba, a excepción de la EF transitoria obtenida por el TFEM, cuya relación con la IE parece ser positiva pero débil (ρ= 0,03). Considerando el argumento señalado por Filippini y Hunt (2011, 2012), la técnica utilizada en este estudio podría ser una herramienta importante para los policy makers al proveer información útil; siempre y cuando las eficiencias estimadas no tengan una correlación negativa perfecta o casi perfecta con la intensidad energética, debido a que, en ese caso, toda la información necesaria se obtendría a partir de esta última variable21. Los resultados sugieren que la IE es una proxy débil de la eficiencia energética para el grupo Brics, principalmente de la EF persistente y transitoria estimada por KLH-P y KLH-T, respectivamente.

Los resultados de la tabla 6 muestran que para los años seleccionados 1992, 2005 y 2018 la eficiencia energética transitoria estimada por KLH-T es mayor que la eficiencia energética persistente (KLH-P), tal como se esperaba, excepto en el caso de Rusia, cuyo nivel de EF persistente es de 100 %22. En 2018, China y Rusia fueron los países con mayores niveles de eficiencia transitoria del grupo Brics al registrar un nivel de 99,9 % y 99,8 %, respectivamente.

Tabla 6 Resumen de los niveles individuales estimados de la eficiencia energética del Brics

| País | FEM | Enfoque TFEM deGreene (2005) | |||||

|---|---|---|---|---|---|---|---|

| Eficiencia persistente | Eficiencia transitoria | Eficiencia general | |||||

| 1990 | 2005 | 2018 | 1990 | 2005 | 2018 | ||

| Brasil | 0,7549 | 0,9999 | 0,9571 | 0,8870 | 0,7548 | 0,7225 | 0,6696 |

| Rusia | 1,0000 | 0,8833 | 0,9570 | 0,9999 | 0,8833 | 0,9570 | 0,9999 |

| India | 0,1787 | 0,9531 | 0,9497 | 0,9652 | 0,1703 | 0,1697 | 0,1725 |

| China | 0,1328 | 0,9999 | 0,9117 | 0,9318 | 0,1328 | 0,1211 | 0,1238 |

| Sudáfrica | 0,6144 | 0,9999 | 0,9999 | 0,9391 | 0,6144 | 0,6144 | 0,5770 |

| País | Kumbhakar et al. (2012) ajustado al enfoque de FEM | ||||||

| Eficiencia persistente | Eficiencia transitoria | Eficiencia general | |||||

| 1992 | 2005 | 2018 | 1992 | 2005 | 2018 | ||

| Brasil | 0,7549 | 0,9966 | 0,9931 | 0,9396 | 0,7523 | 0,7497 | 0,7093 |

| Rusia | 1,0000 | 0,9891 | 0,9848 | 0,9980 | 0,9891 | 0,9848 | 0,9980 |

| India | 0,1787 | 0,9731 | 0,9909 | 0,9957 | 0,1739 | 0,1771 | 0,1779 |

| China | 0,1328 | 0,9873 | 0,9397 | 0,9996 | 0,1311 | 0,1248 | 0,1328 |

| Sudáfrica | 0,6144 | 0,9881 | 0,9945 | 0,9782 | 0,6071 | 0,6111 | 0,6011 |

Fuente: elaboración propia.

Notas: La eficiencia general es derivada de EF persistente*EF transitoria. En el FEM se utilizó el estimador “dentro del grupo” el cual requiere que al menos un individuo sea 100 % eficiente técnicamente, con las eficiencias técnicas de los individuos restantes siendo medidas en relación al individuo más eficiente.

En relación con la eficiencia energética persistente, Rusia, Brasil y Sudáfrica son los países con los mayores niveles de eficiencia entre la muestra, y, por lo tanto, tienen el nivel más alto de eficiencia general en los años seleccionados. En el caso de India y China, a pesar de mostrar una ligera mejora en la eficiencia del uso de energía de tiempo-variante, pareciera que sus niveles de ineficiencia persistente presionan a la baja a sus niveles de eficiencia general durante el periodo de estudio; esto podría ser causado por la presencia de la antigüedad en edificios, máquinas de producción y sistemas de carreteras o fallas sistemáticas de comportamiento, tales como el no ajuste de la temperatura ambiente (Filippini y Hunt, 2015).

Los resultados obtenidos mediante los métodos de estimación alternativos, en el FEM y el en el TFEM, para la eficiencia persistente y transitoria, respectivamente, son consistentes y siguen un patrón relativamente similar23.

Entre 1990 y 2018, India y Brasil encabezan los mayores niveles promedio de la eficiencia de tiempo-variante al ubicarse en aproximadamente 98,9 %. Mientras que Rusia y Brasil son los países que presentan un mayor nivel de eficiencia persistente entre la muestra al ubicarse en 100 % y 75,5 %, respectivamente (gráfico 1). Lo anterior puede ser debido, parcialmente, al fortalecimiento de las regulaciones en el ámbito energético a través de las diferentes políticas implementadas en ambos países desde antes de 1990, dirigidas a la conservación de la energía y a las mejoras de la eficiencia energética24.

3.2. Determinantes de la ineficiencia energética del Brics

Diferentes modelos de SFA han sido desarrollados para permitir la inclusión de factores exógenos los cuales difieren de los factores de producción (inputs) e influyen en el componente de ineficiencia técnica con el método de una sola etapa escalando la distribución de u it y/o v it en la ecuación (6). Bajo este enfoque se puede examinar las influencias exógenas en ambos componentes de la ineficiencia transitoria y persistente, obtenidos por el modelo KLH con un enfoque de FEM, considerando la heterocedasticidad condicional.

El modelo KLH es examinado usando el test de ratio de verosimilitud y el test de Wald, los cuales siguen una distribución de χ2. En orden a evitar supuestos arbitrarios, se estimó el test de Wald modificado siguiendo a Greene (2000) , el cual permite comprobar la existencia de una estructura de error heterocedástica en un FEM. Los resultados se muestran en la tabla 7, el valor estadístico del χ2=15,09 (p-value=0,01) permite rechazar la hipótesis nula de homocedasticidad, indicando la presencia de heterocedasticidad en el modelo.

Tabla 7 Tests de robustez del modelo KLH

| LR | Valor crítico (α=1%) | Wald | p-value | Regla de decisión |

|---|---|---|---|---|

| Presencia de heterocedasticidad en la estructura del error H 0 : homocedasticidad | - | 15,09 | 0,01 | Rechazo H0 |

| Presencia de DCH 31,83 H0: σv=homocedásico | 24,72 | 12,67 | 0,00 | Rechazo H0 |

Fuente: elaboración propia.

Notas: El valor estadístico de chi-cuadrado arrojado por el test de Wald modificado para comprobar la presencia de heterocedasticidad en la estructura del error está dado en la cuarta columna. La DCH es evaluada en el componente de ineficiencia transitoria.

Lo anterior permite abordar el problema de la heterocedasticidad condicional y estimar las influencias subyacentes en la ineficiencia energética utilizando el modelo de DCH propuesto por Hadri (1999) . Como se explicó anteriormente, la DCH considera variables exógenas que son diferentes de los factores de producción pero que afectan tanto al componente de ineficiencia como al término idiosincrático de ruido blanco.

Bajo la hipótesis nula que específica un modelo alternativo de heterocedasticidad de una sola condición (SCH), cuyas variables exógenas afectan solo al componente de ineficiencia, los resultados del LR estadístico de 31,83 excede al valor crítico de chicuadrado once grados de libertad de 24,72; esto apoyado por el Wald estadístico de 12,67 con un p-value de 0,00. Por lo tanto, se rechaza la hipótesis nula y se indica que el conjunto de datos favorecen a la especificación de DCH para el componente de ineficiencia transitoria obtenido del modelo de Kumbhakar et al. (2012) con un enfoque de FEM25.

Tabla 8 Resultados de los determinantes de la ineficiencia energética (transitoria)

| Modelo KLH (2012) | Heterocedasticidad en v | Heterocedasticidad en u | ||||

|---|---|---|---|---|---|---|

| Variable dependiente: | ln(1/E) | lnσv2 | lnσu2 | |||

| Variable | Parámetro | |||||

| Constante | α o | 0,5212 (0,0553) | ||||

| ln (K⁄E) | β k | 0,6955*** (0,0449) | ||||

| ln (L⁄E) | β l | -0,6331*** (0,0312) | ||||

| lnY | β y | -1,4967*** (0,0227) | ||||

| (ln (K⁄E))2/2 | β kk | -0,4559*** (0,0898) | ||||

| (ln (L⁄E))2/2 | β ll | -1,4806*** (0,0808) | ||||

| (lnY)2/2 | β yy | -0,4283*** (0,0504) | ||||

| ln (K⁄E)*ln (L⁄E) | β kl | 0,1379*** (0,0445) | ||||

| ln (K⁄E)*lnY | β ky | 0,3259*** (0,0580) | ||||

| ln (L⁄E)*lnY | β ly | -0,3116*** (0,0451) | ||||

| Dummies anuales (omitidas) | ||||||

| Parámetros en σ u 2 y σ v 2 | ||||||

| lnPE | δ PE | - | 0,9263 (0,7597) | -2,2971* (1,335) | ||

| lnII | δ II | - | -6,6544 (1,8240)*** | 11,0427** (4,4159) | ||

| lnIED | δ IED | - | -0,7168 (0,5573) | 2,4986** (0,9658) | ||

| Modelo KLH (2012) | Heterocedasticidad en v | Heterocedasticidad en u | ||||

| Variable dependiente: | ln(1/E) | lnσv2 | lnσu2 | |||

| lnVAI | δ VAI | - | 0,4388 (1,2712) | -6,9935*** (2,0916) | ||

| lnIED*lnII | δIED*II | - | -1,8913*** (0,4571) | 1,1867 (0,8057) | ||

| lnIED*lnVAI | δ(IED*VAI) | - | -0,2596 (0,2451) | 1,0852*** (0,4037) | ||

| lnPOB | δ POB | - | 0,3905 (0,5067) | 1,5542** (0,7322) | ||

| lnAREA | δAREA | - | -2,3319** (1,1153) | 6,3109*** (1,8372) | ||

| TEMP | δTEMP | - | -2,8076*** (0,8314) | 4,6511*** (1,6255) | ||

| t | δ t | - | 0,1130 (0,1907) | -0,0275 (0,2911) | ||

| t2 | δt2 | - | -0,0019 (0,0050) | 0,0037 (0,0083) | ||

| constante | δ0 | - | -7,5103*** (1,9191) | -14,1866*** (2,9934) | ||

| Log likelihood | - | 337,78 | ||||

| R2 | 0,9920*** | - | ||||

| LR stat | - | 31,83*** | ||||

| Wald test | 17007,83*** | 12,67*** |

Fuente: elaboración propia.

Notas: Los valores entre paréntesis representan la desviación estándar.

*Coeficiente significativo al 10 %

**Coeficiente significativo al 5%

***Coeficiente significativo al 1%

1). Las estimaciones fueron obtenidas con Stata 15.

2). Una estimación negativa (positiva) del parámetro muestra que la variable tiene un efecto positivo (negativo) sobre la eficiencia, mientras que la lectura sobre la ineficiencia es directa.

La mayoría de los coeficientes de las variables socio-económicas que influyen en la varianza del componente de ineficiencia energética transitoria resultaron estadísticamente significativos. El precio agregado de la energía y el valor agregado industrial tienen un efecto negativo en la ineficiencia transitoria a un nivel de 10 % de significancia (tabla 8). Esto quiere decir que, por ejemplo, un incremento en el precio de la energía provoca una disminución en la ineficiencia energética transitoria del Brics.

Entre las variables que influyen de forma positiva en la ineficiencia energética, se encuentran la intensidad de intercambio, las entradas de inversión extranjera directa (y su interacción con el VAI), la temperatura media anual, el tamaño de la población y el área territorial, a un nivel de 5 % de significancia en su mayoría. Esto implica que, por ejemplo, a mayor población la ineficiencia energética transitoria del Brics se incrementa; esto puede ser porque la infraestructura no se mantiene acorde con el tamaño de la población.

Con respecto a la tendencia de tiempo, la cual es utilizada como una proxy para capturar el progreso técnico y otros factores no-económicos, no se observa un efecto lineal, ni no-lineal, significativo.

Lo anterior permitiría diseñar políticas macroeconómicas orientadas hacia la mejora de la eficiencia energética, en línea con el desarrollo sostenible. De acuerdo con los resultados, los países del Brics podrían dirigir sus economías a aumentar las actividades industriales que podría atraer desarrollo tecnológico y contribuiría al ahorro de energía; además ayudaría en la construcción de infraestructuras que sean acordes con el tamaño de la población, y así evitaría una mayor utilización de instalaciones antiguas.

3.3. Contribución de la eficiencia energética en la reducción de las emisiones de CO2

Siguiendo la metodología propuesta por Evans et al. (2013) , los niveles de EF persistente y transitoria obtenidos del modelo KLH permiten evaluar la contribución de las mejoras de la eficiencia energética en la mitigación de las emisiones de CO 2 de los países miembros del Brics en el corto y largo plazo, lo que podría brindar un panorama claro de los beneficios de implementar políticas de eficiencia energética.

La tabla A2 de los anexos muestra los resultados de los cálculos del ahorro potencial de corto y largo plazo de energía y emisiones de CO 2 , respectivamente, si los países fueran eficientes. Es importante señalar que las reducciones de las emisiones de CO2 calculadas individualmente para cada país, no deben ser consideradas como los valores precisos dada la técnica estocástica usada en la estimación de los niveles de eficiencia; no obstante, proveen una buena aproximación de la magnitud potencial del cambio de un país en la eficiencia y en las emisiones de CO 2 durante el tiempo (Evans et al., 2013).

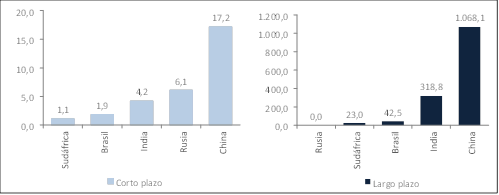

Como es de esperarse, los países con el menor nivel relativo de eficiencia energética parecen tener el mayor potencial de ahorro. En el gráfico 2, se observa que China, India y Brasil, de los cuales los dos primeros países pertenecen al top cinco de emisores de CO 2 en el mundo (IEA, 2016), son aquellos que poseen un mayor potencial estimado a largo plazo para consumir menos energía si fueran eficientes energéticamente, cuyo ahorro en conjunto se ubica en 1.429,4 mtoe. En el corto plazo, China, Rusia e India son los que presentan un mayor ahorro potencial de energía promedio en cada uno de los subperiodos, al registrar en conjunto un nivel de 27,5 mtoe durante 1990-2018.

Fuente: elaboración propia.

Gráfico 2 Ahorro potencial de energía (mtoe) de los países del Brcis: 1990-2018

Resultados similares en el ahorro potencial de las emisiones de CO 2 se muestran en el gráfico 3. En el largo plazo, China, India y Sudáfrica presentan un ahorro agregado de emisiones de 5.833,5 mt si fueran eficientes energéticamente; representando el mayor peso relativo de 80,5 % el ahorro potencial de China. Mientras que en el corto plazo, China, Rusia e India registran un ahorro de 110,0 mt.

De las observaciones anteriores, se evidencia que China es el país miembro del grupo Brics que registra un mayor consumo de energía, y, en consecuencia, emite mayores emisiones de CO 2 en promedio; además, tiene uno de los menores niveles relativos en promedio de eficiencia energética transitoria entre la muestra de países.

Fuente: elaboración propia. Nota: El ahorro potencial a corto plazo es calculado con base en los niveles de eficiencia transitoria, mientras que el ahorro potencial a largo plazo es basado en los niveles de eficiencia persistente, ambos obtenidos del modelo KLH ajustado al enfoque de FEM.

Gráfico 3 Ahorro potencial de emisiones de CO2 (mt) de los países del Brics: 1990-2018

4. Conclusiones y recomendaciones

Entre la literatura revisada, la mayoría de los trabajos relacionados a la medición de la eficiencia energética se han aplicado principalmente a países del grupo OCDE; por lo tanto, este estudio aporta un análisis reciente de los niveles de eficiencia energética de una muestra de países emergentes, que constituyen un subgrupo de países en desarrollo caracterizados por una trayectoria creciente en el consumo final de energía y en las emisiones de CO 2 asociadas en el ámbito mundial.

De acuerdo con los resultados, el modelo de preferencia para estimar el nivel de eficiencia técnica orientada a la energía del Brics al corto y largo plazo, es el KLH con un enfoque de efectos fijos. Este permite la estimación de ambos tipos de eficiencia, así como también de la heterogeneidad no observada y del término de error idiosincrático; mientras que el FEM permite estimar solo el nivel de eficiencia energética persistente y el TFEM provee estimaciones de la eficiencia energética transitoria.

Los niveles promedios de la eficiencia transitoria obtenidos a través de KLH-T tienen una correlación débil negativa con la intensidad energética, demostrando que esta es una proxy débil de la medición de la EF del grupo Brics durante el periodo de estudio. Filippini y Hunt (2011) , en sintonía con la IEA (2009), señalan que la intensidad energética, siendo el indicador de eficiencia energética más utilizado en el análisis macroeconómico, no es un indicador preciso.

A partir de la estimación del modelo KLH, considerando la heterocedasticidad doble condicional, se encontró que un incremento del precio agregado de la energía y valor agregado industrial afectan negativamente a la ineficiencia transitoria, mientras que un incremento en la intensidad de intercambio, las entradas de inversión extranjera directa (y su interacción con el VAI), la temperatura media anual, el tamaño de la población y el área territorial aumenta la ineficiencia transitoria.

Los resultados sugieren ahorros potenciales significativos en el consumo de energía y en las emisiones de CO 2 asociadas, si los países miembros del Brics fueran eficientes. China e India presentan los mayores ahorros potenciales en el largo plazo, mientras que en el corto plazo China y Rusia tienen el mayor ahorro de emisiones de CO 2 Lo anterior indica que China es el país con mayor contribución de las mejoras de eficiencia energética en la mitigación de las emisiones de CO 2 , siendo el país que registra uno de los menores promedios de EF persistente y transitoria entre la muestra de países.

En línea con el Acuerdo de París, el cual considera que países desarrollados y en desarrollo son igualmente responsables en diseñar e implementar estrategias nacionales en el ámbito energético en dirección a reducir el consumo de energía y las emisiones de CO 2 asociadas, estos resultados son importantes a considerar en una perspectiva de diseño de políticas.

Se debe reconocer que este estudio, como en la mayoría de los trabajos analíticos-econométricos, tiene sus propias limitaciones. En el análisis de los determinantes de la ineficiencia energética, los datos no favorecieron a estimar de manera satisfactoria los efectos del conjunto de variables socio-económicas en el componente de ineficiencia persistente. Por su parte, no es posible capturar los efectos heterogéneos de estas variables en la ineficiencia transitoria de forma individual, debido a que el modelo es un panel de datos, es decir, el hecho que un cambio en el precio agregado de la energía afecta negativamente a la ineficiencia transitoria del grupo Brics no implica necesariamente un cambio en el mismo sentido en el nivel de ineficiencia transitoria para cada país de la muestra.

Siguiendo la metodología propuesta por Kumbhakar et al. (2012) , dirigida a la estimación de una Función de Distancia Insumo, provee mediciones de la eficiencia técnica orientada al insumo (energía) al corto y largo plazo que podrían servir como un instrumento auxiliar para los policy makers, en orden a diseñar y ejecutar políticas energéticas tomando en cuenta las características y necesidades específicas de cada país, con el fin de evitar cualquier posible conclusión errónea.