Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Las mascotas (también llamados animales de compañía) desempeñan un papel importante en la vida de muchas personas, de hecho, el propósito de tenerlas es, sin duda y tautológicamente, el compañerismo (Yeates & Savulescu, 2017). Debido a una característica esencial presente en los animales de compañía: su supuesta y deseada capacidad de generar emociones positivas en los humanos (Vänskä, 2016), muchos cuidadores (dueños, amos o cualquier otra denominación que se le dé, siendo la de cuidador la más aceptada) entablan con ellos alguna forma de relación que es similar a una relación humano-humano en lugar de simplemente mantenerlos (Sarmicanic, 2004), lo que puede dar como resultado un vínculo tan estrecho entre ellos que, incluso, las mascotas pueden llegar a ser consideradas como parte de la familia (Carmona Pérez et al., 2019).

Autores como Córdova Búa (2017), Díaz Videla y Olarte (2019), y Canejo-Teixeira et al. (2019) concuerdan en que la convivencia entre animales de compañía y seres humanos brinda beneficios para unos y otros. Los animales reciben refugio, se les brinda cariño y afecto, y reciben atención médica, que repercute de forma favorable en su bienestar; adicionalmente, al habitar en las casas, decrece el número de animales que vagabundean por las calles y disminuye la posibilidad de transmisión de zoonosis y del deterioro ambiental (Hugues & Torres, 2014). Por otra parte, los beneficios para los humanos se ven reflejados tanto en el ámbito fisiológico como psicológico, especialmente en las personas que padecen enfermedades crónicas, pues las mascotas estimulan la actividad física, alivian el estrés y brindan compañía y protección (López et al., 2013). Tener un animal de compañía influye también positivamente en el comportamiento de los niños hacia los animales, que también se verá reflejado en su vida adulta (Vänskä, 2014).

Díaz Videla y Olarte (2019) afirman que en la actualidad los animales de compañía se establecen como una característica siempre presente en la vida familiar en la cultura occidental, tanto es así que, al estar dentro del hogar e interactuar con los miembros de la familia, la mascota genera nuevas actividades que con el tiempo cambian la dinámica familiar (Carmona Pérez et al., 2019). Asear las mascotas, vestirlas con ropa humana, nombrarlas, castrarlas, asegurarse de que "se comporten", que defequen afuera o en lugares específicos y que participen en eventos familiares, entre otras actividades, son intentos para inducir un comportamiento "ordenado y apropiado". Un proceso similar al de la crianza de los niños (Belk, 1996).

Sin embargo, a medida que el brote de coronavirus (COVID-19) se propaga a nivel mundial con efectos devastadores en la salud humana, las mascotas no han sido ajenas a la situación y también se están convirtiendo en víctimas innecesarias en medio del pánico pandémico. Algunos animales de compañía fueron abandonados por sus cuidadores debido a que se vieron obligados a evacuar temporalmente sus hogares y por el temor de que las mascotas pudieran desempeñar un papel activo en la propagación, así no hubiese evidencia que indicara que ellas podían transmitir el virus. No obstante, y aunque la pandemia ha tenido grandes consecuencias para los sistemas de salud y estabilidad económica en todo el mundo, incluyendo el mercado para las mascotas, este último sorprendentemente parece no presentar mayores cambios; por el contrario, en algunos servicios como el de la salud y bienestar animal pareciese haber un aumento debido a la preocupación entre el público en general con respecto a cómo esta pandemia afecta a las mascotas (Parry, 2020).

Al hacer una búsqueda bibliográfica relacionada con el consumo de artículos y servicios para las mascotas en tiempos pre-COVID-19, se puede observar que autores como González-Pérez y Georgiadou (2019) destacan que los cuidadores de los animales de compañía son más leales a las marcas de alimentos para mascotas que a las marcas de alimentos para humanos, siendo más sensibles incluso al precio de los alimentos para su consumo que al precio de los alimentos para sus mascotas; además, son más propensos a comprar alimentos saludables para sus animales de compañía que a comprar alimentos saludables para sí mismos; de allí que cada día los cuidadores inviertan más dinero en sus mascotas y pasen más tiempo con ellas. Incluso se puede considerar que mascota y cuidador forman una unidad que consume juntos (Kylkilahti et al., 2016).

No obstante, al hacer una búsqueda bibliográfica en cuanto al consumo en tiempos de COVID-19, si bien diversas investigaciones salen a flote como, por ejemplo, la de Carrillo Valdez et al. (2021) y Villanueva et al. (2021), quienes en sus respectivos estudios analizan el consumo de alcohol durante el confinamiento, o la de Meza-Miranda et al. (2021), quienes analizan el consumo de bebidas azucaradas, no se encontraron investigaciones que estudiaran el consumo de artículos y servicios para mascotas durante la pandemia. Relacionando los términos "COVID-19" y "mascotas", solo se pudieron encontrar investigaciones como las de Henríquez et al. (2021), quienes analizaron el valor de las mascotas como acompañantes durante la pandemia.

En vista de este vacío en la literatura, la presente investigación tiene por objetivo comparar el consumo de bienes y servicios para mascotas por parte de los cuidadores de mascotas de la ciudad de Medellín, Colombia, y su área metropolitana, antes, durante y despúes de la propagación de la COVID-19 en la ciudad. Su finalidad es, entonces, identificar cómo ha sido a grandes rasgos la evolución de este consumo, y es que entender la percepción y comportamiento que tienen los consumidores goza de implicaciones importantes no solo para los vendedores, veterinarios y proveedores de productos y servicios para el cuidado de mascotas, sino también para los propios consumidores, dados los grandes gastos que estos suelen hacer para sus compañeros peludos (Kirk, 2019).

Para un mejor entendimiento del proceso desarrollado, la estructura del presente artículo inicia, luego de esta introducción, con una fundamentación teórica del comportamiento del consumidor, del mercado de las mascotas y del consumo de artículos y servicios para ellas; seguidamente, se presentan la metodología utilizada en el estudio, los resultados obtenidos y su discusión, para finalmente concluir y sugerir un trabajo a futuro para nuevas investigaciones en el campo.

Marco teórico

Comportamiento del consumidor

El comportamiento del consumidor se define como aquella parte del actuar de las personas y sus decisiones cuando están adquiriendo bienes o utilizando servicios (Espinel et al., 2019), es decir, el comportamiento que los consumidores presentan al buscar, comprar, utilizar, evaluar y desechar los productos y servicios que satisfagan sus necesidades (Schiffman & Kanuk, 2010). Su estudio implica indagar por qué el consumidor consume, cuáles son sus preferencias, dónde hace el consumo, su frecuencia, el valor de lo que consume, entre otros interrogantes (Coll Blanco & De la Rosa Blanco, 2018).

El consumidor moderno podría ser catalogado como un misterio para las empresas, ante todo por las múltiples variables que influyen en sus motivaciones hacia la compra efectiva. El análisis de estas variables son una constante en los estudios sobre el comportamiento del consumidor y, por ello, existe una amplia gama de investigaciones que orientan sobre el particular. Sin embargo, el constante cambio al que están sometidos los consumidores obliga al análisis permanente de dichas variables (Cardona Arbeláez et al., 2018). Entre dichas variables, están los factores culturales, económicos, sociales, personales, psicológicos, entre otros (Coll Blanco & De la Rosa Blanco, 2018).

Como factores culturales se entiende al conjunto de valores, percepciones, deseos y comportamientos aprendidos a partir de una sociedad, sea la familia u otras instituciones importantes. Los factores económicos hacen relación a la situación económica por la que pasa el individuo al momento de tomar una decisión de consumo. Los factores sociales hacen referencia a la capacidad que tiene un grupo (familia, amigos, Iglesia, etc.) para influenciar el consumo de cada uno de sus miembros. Los factores personales hacen referencia a las características que posee cada persona, tales como edad, estilo de vida, profesión, y que son indispensables a la hora de tomar una decisión de compra. Los principales factores psicológicos son la motivación, la percepción, el aprendizaje, las creencias y las actitudes que de cierta manera toman relevancia en el comportamiento del consumidor (Ponce Díaz et al., 2012).

De este modo, se evidencia que al momento de una compra son varios los factores que intervienen, más aún ahora en la era digital, donde las decisiones de compra de los consumidores se han permeado gracias a la facilidad y la rapidez en el acceso a la información, pues desde la comodidad de su casa, trabajo o cualquier otro lugar, solo con un clic o una pequeña búsqueda en su teléfono móvil, pueden comparar múltiples opciones de compra del mismo bien o servicio (Coll Blanco & De la Rosa Blanco, 2018).

De acuerdo con Sánchez Garcés (2015), el proceso de consumo se divide en tres etapas: la precompra, en la que el consumidor detecta las necesidades y problemas, busca información, percibe la oferta comercial ofrecida, evalúa y selecciona las alternativas disponibles; la compra, en la que el consumidor selecciona el proveedor y delimita las condiciones del intercambio, normalmente subyugado a la influencia de las variables situacionales, principalmente del proveedor elegido; la poscompra, en la que el consumidor hace uso de los productos adquiridos, evaluándolos y valorándolos, lo que desencadenará la satisfacción o insatisfacción causada por los productos adquiridos y conducirá, a su vez, a la actuación del consumidor como consecuencia del resultado de dicho grado de satisfacción experimentado.

Las decisiones de compra que los consumidores toman afectan, entre otras, la demanda de materias primas, influyen en el empleo de los trabajadores y en el despliegue de recursos, en el éxito de algunas industrias y en el fracaso de otras (Schiffman & Kanuk, 2010). En este sentido, es decisivo para las empresas estipular la dinámica del fenómeno de consumo, a partir de la toma de decisiones de las personas en relación con determinados productos, con el fin de seguir estrategias que le permitan crecer y posicionarse en el mercado de manera constante (Herrera Ordóñez & Muñoz Pino, 2016). De ahí que para estas empresas sea esencial conocer y analizar los motivos, las acciones y las situaciones que conducen a las personas a adquirir unos productos y no otros, y es que del conocimiento de todo ello dependerá, al menos en buena parte, la viabilidad de las organizaciones (Espinel et al., 2019).

El mercado de las mascotas

El mercado de las mascotas se basa y fortalece en la idea de que se requiere una cierta cantidad de productos y servicios para ser un cuidador cariñoso (Vänskä, 2016), y el gasto que se da en este campo respalda a una industria multimillonaria (Yeates & Savulescu, 2017). Actualmente, el consumidor no solo está sujeto a una avalancha constante de publicidad que promete dar a sus mascotas la mejor vida posible, sino que también están siendo influenciados por los mismos animales que son utilizados para vender los productos (Harris, 2019).

Esto último ha hecho que el mercado de productos y servicios para mascotas sea dinámico y continúe expandiéndose, incorporando también servicios especializados y que anteriormente se consideraban exclusivos para los humanos, como la acupuntura, las lecciones de nado, los masajes, los lugares de descanso, la comida gourmet, la psicoterapia, las sesiones de fotografía, etc.; sin embargo los mayores costos y la mayor demanda se encuentra -y seguirá estando- en la alimentación y en el cuidado de su salud (Díaz Videla, 2017).

El antropomorfismo al que los humanos han sometido a sus mascotas ha generado un crecimiento en la industria de bienes y servicios destinados a satisfacer las necesidades físicas y emocionales de dichos animales. Tan es así que en la actualidad es muy común encontrar una gran oferta de productos y servicios para mascotas como, por ejemplo: salas de belleza, spas, restaurantes, pastelerías, heladerías, gimnasios, escuelas de adiestramiento, clínicas veterinarias de alto nivel, prendas de vestir, zapatos, coches, gran variedad de accesorios, comestibles, medicamentos, artículos y productos de aseo, seguros de vida, seguros funerarios, entre muchos más bienes y servicios dirigidos a animales que han sido humanizados debido a la sensibilización de la sociedad en torno a la tenencia y cuidados de mascotas (Coll Blanco & De la Rosa Blanco, 2018).

El número creciente de animales de compañía es una respuesta a los cambios sociológicos y demográficos: una población urbana creciente y envejecida, con familias más pequeñas y fragmentadas (González-Pérez & Georgiadou, 2019). Una investigación realizada por la Federación Nacional de Comerciantes de Colombia (Fenalco, 2016, citada por Coll Blanco y De la Rosa Blanco, 2018) muestra que en Colombia seis de diez familias posee una mascota en sus hogares, siendo los perros los animales más predominantes, seguidos por los gatos. Dicho estudio a su vez resalta que en el país existen alrededor de 2.700 establecimientos de comercio dedicados a la venta de bienes y servicios para mascotas, lo que muestra el potencial que tiene este mercado también en el país.

De acuerdo con Euromonitor Internacional (citado por Becerra Elejalde, 2020), el mercado de las mascotas en Colombia tuvo un crecimiento de cerca del 63% del 2015 al 2020. Para el 2021, a pesar de la pandemia, el balance también fue positivo (García, 2021), y es que, en el caso de Colombia, hay que destacar que estas cifras positivas podrían obedecer, en efecto, a que la venta de productos para mascotas fue una de las actividades exceptuadas a partir del primer decreto de aislamiento en el país (Negocio de mascotas cerraría este año con cifras positivas, 2020).

La relevancia que han ganado las mascotas en los hogares colombianos hizo que en el 2019 los productos asociados a este mercado ingresaran a la medición de la canasta familiar que realiza el Departamento Administrativo Nacional de Estadística (DANE), como lo refiere Becerra Ele-jalde (2020). Datos de esta entidad citados por el Grupo Bancolombia (2021) muestran que para 2021 Colombia se presentó como el cuarto país de Latinoamérica que lidera el sector de las mascotas, y que tres millones de hogares tienen gastos en cuidado y alimentación para los animales de compañía.

Consumo de artículos y servicios para las mascotas

El consumo del mercado para mascotas se refiere a las actividades relacionadas con los animales de compañía que los cuidadores realizan durante la vida del animal (Aylesworth et al., 1999). En la relación humano-animal, se ha observado que, aunque es el cuidador quien tiene la potestad para tomar las decisiones concernientes al consumo, la mascota también puede asumir un rol activo, por ejemplo, atrayendo la atención o creando una emoción al cuidador por medio de un gesto como el movimiento de la cola, la mirada, o un maullido o ladrido (Syrjälä & Norrgrann, 2019).

Aylesworth et al. (1999) han identificado tres categorías clave de consumo en la relación humano-animal, las cuales se pueden observar en la tabla 1.

Tabla 1 Categorías clave en la relación cuidador-mascota.

Fuente: elaboración propia con base en Aylesworth et al. (1999).

Estas decisiones están relacionadas entre sí y, cuanto más sean comprendidas, mejor se entenderá la relación cuidador-mascota y cómo esa relación afecta y se ve afectada por la experiencia del consumidor (Aylesworth et al., 1999).

Uno de los principales dilemas planteados por la relación humano-mascota es el estatus dual del animal de compañía como "persona" y como "posesión". Las personas se enfrentan a esto en sus decisiones cotidianas sobre el bienestar y el trato de su mascota (Fox, 2006). Si los consumidores sienten que su relación con su animal de compañía es cada vez más cercana, la valoración económica de la mascota debería aumentar, viéndose reflejado en una mayor disposición de las personas para pagar por ejemplo por procedimientos médicos y otros productos relacionados con sus mascotas (Kirk, 2019).

Metodología

Para llevar a cabo la investigación, se siguió como referencia la metodología propuesta por Kumar (2010), dado que el objetivo es identificar y describir (estudio exploratorio y descriptivo, respectivamente) el consumo de bienes y servicios por parte de los cuidadores de mascotas de la ciudad de Medellín y su área metropolitana en Colombia, antes, durante y despúes el aislamiento obligatorio por COVID-19. La población objeto del presente estudio estuvo compuesta por personas con mascotas en su núcleo familiar, situadas en los municipios que hacen parte del área geográfica elegida, pertenecientes a cualquier estrato socioeconómico, sexo y nivel de formación. Se elige esta población al ser Medellín una de las ciudades más importante de Colombia y una de las de mayor población; además, de acuerdo con un estudio de Brandstrat y Offerwise (citado por Grupo Bancolombia, 2021), Medellín es la tercera ciudad de Colombia qué más destaca en la tenencia de mascotas, con un 17%, después de Bogotá, con un 25%, y Cali, con el 18%, por lo que los resultados obtenidos pueden mostrar grosso modo el comportamiento de este tipo de consumidores en el país.

La información fue recolectada a través de un cuestionario elaborado por medio de la herramienta "Formularios" de Google, ya que el uso de esta herramienta permite una mayor velocidad de respuesta, y reduce los costos de envío y recepción de los cuestionarios en formato físico (Flavián Blanco & Guimalíu Blasco, 2007). El cuestionario constó de tres secciones. La primera para recolectar información sobre los cuidadores y sus mascotas, lo que permitió identificar aspectos para su caracterización y obtener un diagnóstico de contexto; se trató de una sección con doce preguntas que suministraron información sobre aspectos demográficos y socioeconómicos. La segunda parte del cuestionario se construyó para recolectar información referente al consumo de servicios y productos para las mascotas, que también constó de doce preguntas. Finalmente, la tercera sección se elaboró con trece preguntas enfocadas a identificar el consumo de productos y servicios durante el aislamiento obligatorio en Colombia, decretado por el Gobierno nacional entre el 25 de marzo y el 1 de septiembre de 2020 por motivo de la pandemia por COVID-19; esta última sección permitió comparar el consumo habitual y el realizado durante el aislamiento.

Una vez construido el cuestionario, se puso a prueba con un grupo de 30 personas para descartar problemas de lenguaje y comprensión. Luego, la encuesta fue difundida por correo electrónico en dos instituciones de educación superior de la ciudad de Medellín, que presentaran una población estudiantil y de egresados con diversidad socioeconómica, de edad y múltiples ocupaciones; además, se incentivó a los participantes a que compartieran el instrumento con amigos, familiares y conocidos, lo que permitió que la muestra no tuviera sesgos y se ajustara a la población objeto de estudio. Asimismo, el cuestionario también se compartió a través de grupos concernientes a mascotas en redes sociales, debido a que allí se concentran personas con el perfil requerido para la muestra.

Entre el 16 de marzo y el 7 de septiembre de 2021 se ejecutó la encuesta, con un tamaño muestral de 662 cuestionarios, de los cuales 72 contenían discrepancias (usuarios que respondieron la encuesta más de una vez, personas que no residían en el área geográfica de interés y personas que no tenían mascotas); por lo tanto, se obtuvieron 590 cuestionarios válidos, teniendo así una muestra que se adecúa al universo objetivo, con un nivel de confianza del 95% y un error muestral del 5%. En la tabla 2 se puede apreciar la ficha técnica de la investigación.

Tabla 2 Ficha técnica de la investigación.

Fuente: elaboración propia.

Aunque, como indica Hernández Sampieri et al (2010), la recolección y análisis de datos es una acción permanente, al finalizar la recolección de las encuestas se revisaron los datos para obtener un panorama general, y se pasaron los datos recolectados a un libro de Excel para organizar y sistematizar los resultados. Luego se procedió a su discusión e interpretación mediante un contraste de la información con fuentes secundarias.

Resultados

Inicialmente, se muestra el perfil de la muestra estudiada; posteriormente, se presentan los niveles de consumo de productos y servicios relacionados con el mercado de las mascotas antes y durante la pandemia por COVID-19.

Perfil de la muestra

Del total de la muestra, se puede observar en la tabla 3 que el 90% de los encuestados está en edades entre 18 y 44 años, lo que muestra que, en gran proporción, los cuidadores de mascotas son adultos jóvenes, siendo las mujeres quienes mayormente tienen una mascota en casa.

Tabla 3 Perfil de la muestra.

Nota. * Salario mínimo mensual legal vigente.

Fuente: elaboración propia.

Al ser la ciudad capital del departamento de Antioquia, Medellín se ha caracterizado por albergar el mayor número de personas del área metropolitana del Valle de Aburrá, lo que se refleja en los resultados de la muestra obtenida. Allí se observa que, de las personas participantes, el 64,1°% está ubicado en dicho lugar, seguido por el municipio de Bello, con el 14,2%, e Itagüí, con el 6,4%. Los estratos socioeconómicos que mayormente predominan en esta población son 2, 3 y 4 con el 84,4%.

Al indagar por el nivel de estudios, se puede observar que el 32,7% son bachilleres, seguido por el 24,9%, que ya son profesionales; el 15,9%, técnicos, y el 14,9%, tecnólogos. En cuanto al nivel de ingresos, se puede observar en la tabla 3 que el 35,6% de los encuestados gana entre 1 y 2 salarios mínimos mensuales legales vigentes (SMMLV), mientras que el 22,9% no genera ingresos, lo que se debe a que, entre otras, destacan ocupaciones principales como estudiantes universitarios, con el 36,9%; empleados, con el 36,1%%, y estudiantes de colegio, con el 11,2%.

Al preguntar por la mascota, se obtuvo que el 60,5% de los encuestados tiene perros, mientras que el 24,9% tiene gatos y el 12,4% posee ambas especies, de edades que rondan entre uno y cinco años para el 59,4% de los casos. Los medios de adquisición de las mascotas en su mayoría son la adopción, seguido por la compra y mediante regalo (figura 1). En cuanto al tiempo de convivencia con la mascota, la figura 2 muestra que ronda entre cero y cinco años, resultado acorde a la edad de la mascota, lo que da indicios de que normalmente los cuidadores se hacen a sus mascotas desde cachorros hasta la vejez.

Niveles de consumo

Al indagar sobre el nivel de consumo de los cuidadores y sus mascotas, se obtuvieron los siguientes resultados. El producto que más destaca para las mascotas es el concentrado (cuido), al que le siguen en menor cantidad la comida preparada en casa para la mascota y la comida blanda (figura 3).

En cuanto a otros productos diferentes a los utilizados en la alimentación que los cuidadores mayormente compran para su mascota, se encuentran los productos de aseo, los snacks (galleta u otros comestibles), medicamentos y juguetes (figura 4). Se puede observar también que otros productos como ropa y productos exclusivos o personalizados no son altamente demandados.

Respecto a la frecuencia de compra de los artículos para las mascotas por parte de sus cuidadores, se puede observar en la figura 5 que estas se hacen mensual o quincenalmente la mayoría de las veces, lo que podría tener relación a que es en estos periodos de tiempo en los que a la mayoría de los empleados les hacen pago de sus salarios, por lo que es el tiempo en los que normalmente realizan sus gastos, incluyendo los de las mascotas.

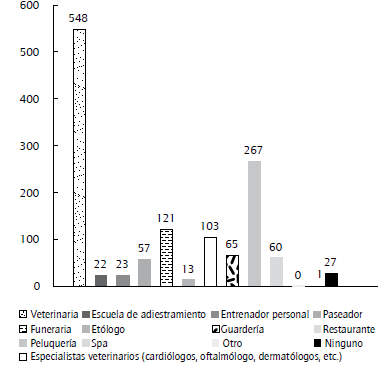

Por otra parte, los servicios principalmente demandados para las mascotas son el de veterinaria y peluquería, tal como lo muestra la figura 6, mientras que otros servicios como funerarias, paseadores, escuelas de adiestramiento, entre otros, son demandados en muy poca cantidad. La figura 7, por su parte, muestra que la frecuencia de uso de servicios es menor que en la compra de productos, dado que los servicios normalmente son demandados, mensual y trimestralmente.

Cambios en los niveles de consumo durante el aislamiento obligatorio

En Colombia, el Gobierno nacional decretó un aislamiento obligatorio como medida de contención ante la propagación de la pandemia por COVID-19 entre las fechas del 25 de marzo al 1 de septiembre del 2020. Se le preguntó a los encuestados si el consumo de artículos y servicios para sus mascotas durante este periodo aumentó, disminuyó o continuó igual, los resultados se muestran a continuación.

La tabla 4 muestra que en general el consumo de artículos para mascotas durante el aislamiento obligatorio permaneció igual al que se tenía antes de la pandemia. Productos como la ropa y artículos exclusivos o personalizados que antes de la pandemia en su mayoría no se consumían; de la misma manera, mostraron ese comportamiento. Los artículos que mostraron una tendencia al alza fueron los alimentos, los snacks y los juguetes, mientras que aquellos que se comportaron un poco a la baja fueron los accesorios.

Tabla 4 Comportamiento del consumo de artículos para mascotas durante el aislamiento obligatorio por COVID-19.

Fuente: elaboración propia.

Asimismo, en la tabla 5 se puede observar que los servicios para mascotas tuvieron un comportamiento similar al demandado antes de la pandemia, pero con tendencia a la baja, y aquellos que en su mayoría no son consumidos de igual manera no fueron demandados durante el aislamiento obligatorio. Estos resultados pueden deberse, entre otras cosas, a que, a diferencia de los productos que pudiesen ser adquiridos mediante domicilio, los servicios requieren una prestación personal, que fue restringida durante la cuarentena.

Tabla 5 Comportamiento del consumo de servicios para mascotas durante el aislamiento obligatorio por COVID-19.

Fuente: elaboración propia.

A continuación, desde la tabla 6 hasta la 15, se muestran los cambios en el uso de los canales de compra para los diferentes productos para mascotas.

Tabla 6 Cambios en el uso de los canales de compra de alimentos para mascotas antes, durante y después del aislamiento obligatorio.

| Alimentos | Antes de la pandemia | Durante el confinamiento | Después del confinamiento |

|---|---|---|---|

| Tiendas de artículos para mascotas | 47,1% | 43,2% | 51,5% |

| Tiendas virtuales | 10,7% | 19,0% | 15,1% |

| Compra por catálogo | 1,4% | 1,0% | 1,2% |

| Supermercados | 25,9% | 23,1% | 25,6% |

| Supermercados especializados en el agro y las mascotas | 21,9% | 16,6% | 24,4% |

| Veterinarias | 13,9% | 15,4% | 13,6% |

| Otros | 1,2% | 1,4% | 2,2% |

| No lo consumía | 4,2% | 5,8% | 4,6% |

Fuente: elaboración propia.

La tabla 6 muestra que la venta de alimentos para mascotas en su mayoría se da a través de tiendas de artículos para mascotas; cabe anotar que durante el confinamiento aumentaron las ventas por canales virtuales, aunque una vez superado el aislamiento las compras regresaron al canal tradicional. De igual manera, en la tabla 7 se observa que este mismo canal es el elegido para las compras de productos de aseo, que se mantuvo constante durante y luego del confinamiento.

Tabla 7 Cambios en el uso de los canales de compra de productos de aseo para mascotas antes, durante y después del aislamiento obligatorio.

| Productos de aseo | Antes de la pandemia | Durante el confinamiento | Después del confinamiento |

|---|---|---|---|

| Tiendas de artículos para mascotas | 48,8% | 42,9% | 52,5% |

| Tiendas virtuales | 10,8% | 17,6% | 15,1% |

| Compra por catálogo | 1,7% | 1,4% | 1,9% |

| Supermercados | 18,6% | 15,3% | 18,0% |

| Supermercados especializados en el agro y las mascotas | 14,7% | 12,7% | 18,1% |

| Veterinarias | 19,5% | 16,8% | 18,6% |

| Otros | 1,2% | 1,2% | 2,5% |

| No lo consumía | 10,5% | 13,2% | 11,0% |

Fuente: elaboración propia.

La tabla 8 confirma el poco consumo de ropa para mascotas en la ciudad de Medellín y su área metropolitana; sin embargo, quienes sí lo hacen eligen de nuevo las tiendas de artículos para mascotas como su primera opción para este tipo de compras, seguido por las tiendas virtuales.

Tabla 8 Cambios en el uso de los canales de compra de ropa para mascotas antes, durante y después del aislamiento obligatorio.

| Ropa | Antes de la pandemia | Durante el confinamiento | Después del confinamiento |

|---|---|---|---|

| Tiendas de artículos para mascotas | 25,6% | 22,5% | 26,8% |

| Tiendas virtuales | 10,0% | 13,7% | 12,2% |

| Compra por catálogo | 2,0% | 1,5% | 2,4% |

| Supermercados | 3,4% | 2,7% | 3,7% |

| Supermercados especializados en el agro y las mascotas | 3,1% | 2,5% | 4,1% |

| Veterinarias | 6,3% | 3,6% | 6,6% |

| Otros | 2,2% | 1,9% | 1,5% |

| No lo consumía | 56,3% | 56,9% | 55,1% |

Fuente: elaboración propia.

A diferencia de la ropa, los accesorios sí son elementos más demandados. De acuerdo con la tabla 9, el canal de preferencia sigue siendo las tiendas de artículos para mascotas; así lo fue antes, durante y después del confinamiento obligatorio. Para estos elementos, también se puede observar la elección de tiendas virtuales como otra alternativa para la compra.

Tabla 9 Cambios en el uso de los canales de compra de accesorios para mascotas antes, durante y después del aislamiento obligatorio.

| Accesorios | Antes de la pandemia | Durante el confinamiento | Después del confinamiento |

|---|---|---|---|

| Tiendas de artículos para mascotas | 40,5% | 33,9% | 41,2% |

| Tiendas virtuales | 14,6% | 17,1% | 16,6% |

| Compra por catálogo | 2,2% | 1,5% | 2,0% |

| Supermercados | 4,4°% | 4,7% | 5,3% |

| Supermercados especializados en el agro y las mascotas | 7,8% | 6,4% | 9,2% |

| Veterinarias | 10,0% | 9,7% | 9,7% |

| Otros | 1,7% | 1,5% | 2,2% |

| No lo consumía | 31,7% | 35,4% | 34,1% |

Fuente: elaboración propia.

La tabla 10 muestra un mayor uso de diversos canales para la compra de snack para mascotas, aunque las tienda de artículos para mascotas siguen siendo el principal canal. Destacan las compras a través de supermercados, veterinarias y tiendas virtuales; estos últimos aumentaron las ventas de este producto durante el confinamiento.

Tabla 10 Cambios en el uso de los canales de compra de snack para mascotas antes, durante y después del aislamiento obligatorio.

| Snack (galletas y otros comestibles) | Antes de la pandemia | Durante el confinamiento | Después del confinamiento |

|---|---|---|---|

| Tiendas de artículos para mascotas | 47,5% | 42,0% | 52,5% |

| Tiendas virtuales | 10,2% | 18,3% | 14,7% |

| Compra por catálogo | 1,9% | 2,0% | 1,4% |

| Supermercados | 21,5% | 16,3% | 20,3% |

| Supermercados especializados en el agro y las mascotas | 17,6% | 15,1% | 19,2% |

| Veterinarias | 17,5% | 14,9% | 15,6% |

| Otros | 1,4% | 1,5% | 3,1% |

| No lo consumía | 11,9% | 12,9% | 11,0% |

Fuente: elaboración propia.

Las tablas 11 y 12 muestran que, para la compra de medicamentos y de vitaminas, respectivamente, el canal mayormente utilizado para este tipo de productos son las veterinarias y las tiendas de artículos para mascotas, tendencias que se mantuvieron durante y después del confinamiento, al ser productos con compras ligadas al servicio médico para la mascota.

Tabla 11 Cambios en el uso de los canales de compra de medicamentos para mascotas antes, durante y después del aislamiento obligatorio.

| Medicamentos | Antes de la pandemia | Durante el confinamiento | Después del confinamiento |

|---|---|---|---|

| Tiendas de artículos para mascotas | 34,2% | 33,1% | 44,7% |

| Tiendas virtuales | 9,2% | 14,9% | 12,4% |

| Compra por catálogo | 0,5% | 1,0% | 1,0% |

| Supermercados | 4,2% | 3,7% | 5,3% |

| Supermercados especializados en el agro y las mascotas | 12,0% | 9,5% | 21,4% |

| Veterinarias | 37,5% | 32,0% | 37,3% |

| Otros | 1,7% | 0,7% | 9,8% |

| No lo consumía | 16,8% | 18,3% | 17,5% |

Fuente: elaboración propia.

Tabla 12 Cambios en el uso de los canales de compra de vitaminas para mascotas antes, durante y después del aislamiento obligatorio.

| Vitaminas | Antes de la pandemia | Durante el confinamiento | Después del confinamiento |

|---|---|---|---|

| Tiendas de artículos para mascotas | 29,7% | 27,6% | 34,4% |

| Tiendas virtuales | 10,3% | 14,1% | 12,0% |

| Compra por catálogo | 1,0% | 0,8% | 1,2% |

| Supermercados | 4,1% | 3,1% | 4,4% |

| Supermercados especializados en el agro y las mascotas | 9,7% | 8,0% | 15,4% |

| Veterinarias | 21,0% | 18,5% | 21,5% |

| Otros | 1,5% | 0,8% | 4,9% |

| No lo consumía | 35,6% | 36,8% | 37,1% |

Fuente: elaboración propia

Los juguetes son uno de los artículos mayormente demandados para mascotas. La tabla 13 muestra que de nuevo las tiendas de artículos para mascotas son el canal principal para la adquisición de estos productos, seguidos por las tiendas virtuales y supermercados.

Tabla 13 Cambios en el uso de los canales de compra de juguetes para mascotas antes, durante y después del aislamiento obligatorio.

| Juguetes | Antes de la pandemia | Durante el confinamiento | Después del confinamiento |

|---|---|---|---|

| Tiendas de artículos para mascotas | 51,5% | 43,1% | 53,2% |

| Tiendas virtuales | 15,1% | 19,0% | 17,5% |

| Compra por catálogo | 2,0% | 2,5% | 1,7% |

| Supermercados | 11,9% | 9,0% | 12,0% |

| Supermercados especializados en el agro y las mascotas | 10,0% | 8,5% | 12,5% |

| Veterinarias | 13,7% | 12,4% | 13,2% |

| Otros | 1,4% | 1,0% | 2,0% |

| No lo consumía | 16,8% | 21,4% | 19,0% |

Fuente: elaboración propia.

La tabla 14 muestra que, para la compra de productos para la comodidad de la mascota, las tiendas de artículos para mascotas sigue siendo el canal preferido, seguido por las tiendas virtuales. Igual comportamiento presenta la compra de productos exclusivos, aunque tal como se observa en la tabla 15 no son productos muy consumidos.

Tabla 14 Cambios en el uso de los canales de compra de productos para la comodidad de las mascotas antes, durante y después del aislamiento obligatorio.

| Productos para su comodidad-amoblados (camas, coches, etc.) | Antes de la pandemia | Durante el confinamiento | Después del confinamiento |

|---|---|---|---|

| Tiendas de artículos para mascotas | 39,3% | 32,7% | 40,5% |

| Tiendas virtuales | 14,6% | 17,8% | 14,9% |

| Compra por catálogo | 2,0% | 2,4% | 1,7% |

| Supermercados | 5,4% | 4,7% | 5,3% |

| Supermercados especializados en el agro y las mascotas | 6,3% | 5,9% | 8,3% |

| Veterinarias | 6,4% | 5,4% | 5,6% |

| Otros | 2,5% | 1,9% | 1,5% |

| No lo consumía | 35,3% | 39,0% | 37,8% |

Fuente: elaboración propia.

Tabla 15 Cambios en el uso de los canales de compra de productos exclusivos o personalizados para mascotas antes, durante y después del aislamiento obligatorio.

| Productos exclusivos o personalizados | Antes de la pandemia | Durante el confinamiento | Después del confinamiento |

|---|---|---|---|

| Tiendas de artículos para mascotas | 23,1% | 20,2% | 25,8% |

| Tiendas virtuales | 13,2% | 15,6% | 15,1% |

| Compra por catálogo | 1,9% | 1,4% | 1,5% |

| Supermercados | 3,9% | 3,2% | 4,1% |

| Supermercados especializados en el agro y las mascotas | 4,2% | 3,9% | 5,1% |

| Veterinarias | 4,4% | 4,1% | 4,1% |

| Otros | 1,7% | 1,7% | 1,0% |

| No lo consumía | 53,4% | 54,7% | 53,2% |

Fuente: elaboración propia.

Posteriormente, se le preguntó a los encuestados sobre el presupuesto destinado para la adquisición de artículos y servicios para la mascota antes de la pandemia, durante el confinamiento y posterior a este, resultados que se pueden observar en la tabla 16.

Tabla 16 Presupuesto mensual destinado a la compra de artículos y servicios para la mascota.

| Presupuesto mensual | Antes de la pandemia | Durante el confinamiento | Después del confinamiento |

|---|---|---|---|

| Menos de $100.000 | 34,9% | 34,4% | 30,7% |

| Entre $100.000 y $299.999 | 49,5% | 47,1% | 53,1% |

| Entre $300.000 y $499.999 | 8,0% | 11,4% | 11,4% |

| Entre $500.000 y $1.000.000 | 3,4% | 3,2% | 2,4% |

| Más de $1.000.000 | 0,5% | 0,3% | 0,7% |

| No invierto dinero en mi mascota | 3,7% | 3,6% | 1,9% |

| Total general | 100% | 100% | 100% |

Fuente: elaboración propia.

La tabla 16 muestra que, en su mayoría, los cuidadores de mascotas asignan como presupuesto para la compra de artículos y servicios para sus animales de compañía un valor máximo de $300.000 pesos (aproximadamente USD 76), valores que en su mayoría se mantuvieron constantes a pesar del confinamiento, cifra que de acuerdo con los resultados se mantendría invariable después del confinamiento. Esta cantidad toma relevancia en el sentido de que equivale aproximadamente al 33% del salario mínimo mensual legal vigente en Colombia al momento de realizar el estudio, teniendo en cuenta los resultados mostrados en la tabla 3 en los que la mayoría de encuestados reportaron ingresos entre 1 y 2 SMMLV.

Finalmente, en las tablas 17 y 18 se observa que la proyección de consumo posterior al aislamiento obligatorio es continuar con el que se daba antes de la pandemia, lo cual da a entender que el mercado de las mascotas es en esencia muy estable a pesar de factores externos que se puedan presentar como los de la pandemia por COVID-19.

Tabla 17 Proyección en el nivel de consumo de productos para mascotas después del aislamiento obligatorio por COVID-19.

| Productos | Después del aislamiento |

|---|---|

| Igual que antes de la pandemia | 63,4% |

| Igual que durante el aislamiento obligatorio | 13,2% |

| Mayor que antes de la pandemia y mayor que durante el aislamiento obligatorio | 11,0% |

| Mayor que antes de la pandemia, pero menor que durante el aislamiento obligatorio | 4,1% |

| Menor que antes de la pandemia y menor que durante el aislamiento obligatorio | 3,4% |

| Menor que antes de la pandemia, pero mayor que durante el aislamiento obligatorio | 4,9% |

| Total general | 100% |

Fuente: elaboración propia.

Tabla 18 Proyección en el nivel de consumo de servicios para mascotas posterior al aislamiento obligatorio por COVID-19.

| Servicios | Después del aislamiento |

|---|---|

| Igual que antes de la pandemia | 61,7% |

| Igual que durante el aislamiento obligatorio | 11,0% |

| Mayor que antes de la pandemia y mayor que durante el aislamiento obligatorio | 10,0% |

| Mayor que antes de la pandemia, pero menor que durante el aislamiento obligatorio | 5,6% |

| Menor que antes de la pandemia y menor que durante el aislamiento obligatorio | 6,8% |

| Menor que antes de la pandemia, pero mayor que durante el aislamiento obligatorio | 4,9% |

| Total general | 100% |

Fuente. elaboración propia.

Discusión

En la actualidad, las mascotas se han convertido en un gran negocio, dado que tenerlas es un fenómeno de la vida contemporánea (Kirk, 2019). Las mascotas son una parte importante de la vida de los consumidores, y la interacción de estas con sus cuidadores ha comenzado a atraer la atención de los especialistas en marketing, debido entre otras cosas a las implicaciones financieras que esto conlleva (Aylesworth et al., 1999). Los resultados de la presente investigación arrojaron que, al igual que en el estudio realizado por Rendón et al. (2018), el tipo de mascota preferido por las personas son los perros, y es que los humanos han compartido una relación cercana con ellos en más lugares y mayor tiempo que con otros animales (Stahl, 2016).

También se pudo evidenciar, al igual que Coll Blanco y De la Rosa Blanco (2018), que tanto perros como gatos son considerados miembros más de la familia, por lo que no es raro que los cuidadores destinen un presupuesto mensual a satisfacer sus necesidades de bienestar y cuidado. Los animales de compañía dependen totalmente de sus cuidadores y las acciones de estos generalmente pueden causar o evitar que las mascotas experimenten dolor o placer; pueden frustrar o satisfacer sus deseos, restringir su libertad o brindar oportunidades; y terminar o extender sus vidas (Yeates & Savulescu, 2017).

Aylesworth et al. (1999) han identificado tres categorías clave de consumo: i) actividades de relación, ii) actividades de mantenimiento y iii) actividades médicas, las cuales ya fueron expuestas en el marco teórico. En las actividades de relación, se identificó en el presente estudio que los cuidadores normalmente invierten en snacks y juguetes para las mascotas, pues facilitan la interacción entre ellos; a su vez, se observa que hay una preferencia por el entrenamiento y adiestramiento por parte de los mismos cuidadores (o de no llevar a cabo estas actividades), dado que fueron pocos los encuestados que pagan por escuelas de adiestramiento y por entrenadores personales para sus mascotas.

En las actividades de mantenimiento, para los cuidadores encuestados indiscutiblemente la prioridad es la alimentación, siendo el concentrado la primera opción como comida habitual. De acuerdo con Vänskä (2014), los cuidadores más avanzados son aquellos que llevan a su perro a una guardería, gimnasio, salón de belleza y spa, y lo deja en un hotel para perros si van a viajar a lugares donde el amigo canino o felino no es bienvenido; sin embargo, en cuanto a estas actividades, se encontró en esta investigación que son servicios aún poco demandados.

Finalmente, en las actividades médicas se observa que la medicina veterinaria es el servicio mayormente demandado por los cuidadores para su mascota, lo que demuestra la gran preocupación por la salud y bienestar del animal, y es que si los animales de compañía no reciben el cuidado apropiado, aparte de los problemas médicos que pudiesen recaer sobre ellos, estos podrían a su vez trasmitir diversas enfermedades o provocar lesiones importantes a sus propios cuidadores, a humanos del entorno propio o extraño y a otros animales (Ortiz Cuquejo et al., 2018).

El mercado para mascotas está experimentando un fuerte crecimiento interanual en las ventas (White et al., 2016), en el que se encuentran artículos de distintas marcas, formas y colores que se distribuyen a través de diferentes canales como veterinarias, supermercados y tiendas de barrio para mascotas (Koscinczuk, 2017). La investigación mostró que, para algunos bienes y servicios como los alimentos, snacks y accesorios los canales de compra variaron un poco mientras se estuvo en aislamiento obligatorio por la COVID-19, en los que tomó un mayor protagonismo los canales digitales; sin embargo, los canales tradicionales siguen siendo los predilectos.

Harris (2019) describe que los productos de consumo que se compran para el animal se convierten en muestras simbólicas de amor y afecto dentro de la relación humano-animal, y aunque en la actualidad el mercado de las mascotas ofrece una selección casi infinita de artículos, diseñados para atraer a todos los aspectos del interés humano, se pudo observar que los productos como snacks, implementos de aseo, juguetes y medicamentos presentaron mejor acogida que otros como accesorios y ropa, por lo que esas muestras de amor normalmente están asociadas a la búsqueda del bienestar animal, incluso durante acontecimientos transcendentales como una pandemia.

A pesar de la pandemia por COVID-19, la cual ha tenido un impacto tanto en la salud mental como física de las personas, al alterar los estilos de vida -particularmente la actividad física y la alimentación; la dificultad de acceder a alimentos, debido a una menor disponibilidad en el mercado; el aumento de precios, sumado a la pérdida de empleos e ingresos a nivel del hogar como efectos de las cuarentenas prolongadas (Pye et al., 2021)-, se pudo observar en la presente investigación que el nivel de gasto en las mascotas se mantuvo estable. De acuerdo con Montgomery Urday (2011), algunos bienes son más resistentes que otros a variar su consumo, debido a que existen ciertos determinantes contextuales de su poca elasticidad. Del presente estudio se puede concluir que la mayoría de los productos y servicios para mascotas son poco elásticos.

Tanto los perros como los gatos son vistos por los cuidadores de mascotas como compañeros, amigos, hijos, hermanos y miembros de la familia (Kirk, 2019), y en muchos sentidos la situación de una mascota es similar a la de un niño o un bebé, por lo que los cuidadores pueden ser considerados como sus guardianes o tutores (Yeates & Savulescu, 2017). Como expresan Miller y Howell (2008), si gastar dinero es una manifestación de afecto, entonces las mascotas son muy amadas, y es que los cuidadores gastan en sus mascotas como lo hacen en ellos mismos, a menudo en detrimento de su propio bienestar financiero (Kirk, 2019).

Conclusiones

Esta investigación presenta hallazgos sobre el consumo de compradores de artículos y servicios para mascotas en la ciudad de Medellín y su área metropolitana, así como los cambios que estos tuvieron durante y posterior al aislamiento obligatorio por la pandemia por COVID-19. En su marco teórico, se hizo un abordaje del tema del mercado de las mascotas para con ello contextualizar al lector en la temática que se iba a abordar; subsiguientemente, se expuso la metodología utilizada para la recolección y análisis de la información de campo; posteriormente, a través de figuras y tablas se presentaron los resultados obtenidos, entre otros los productos y servicios más demandados, así como aquellos que no lo fueron, los canales de compra más utilizados y el presupuesto promedio destinado a estas compras. Finalmente, se realizó la discusión de estos resultados comparándolos con investigaciones previas y con ello llegar a las siguientes conclusiones.

Entre los resultados principales, se destaca que los animales de compañía desempeñan importantes roles en la vida de las personas con las que conviven, son seres que en su mayoría llegan a los hogares desde pequeños y conviven con su nueva familia hasta la vejez. Las mascotas son cada vez más mimadas con compras relacionadas para su bienestar que incluyen desde alimentos, accesorios, juguetes y medicina, hasta vitaminas.

Se identificó en el estudio que el mercado de las mascotas es estable a pesar de las diferentes dificultades que puedan presentar los consumidores, quienes invierten en sus animales de compañía. Ejemplo de ello es que, aun durante el aislamiento obligatorio, el consumo permaneció casi igual al que se tenía antes de la pandemia por COVID-19. A su vez, los servicios para mascotas tuvieron un comportamiento similar, pero con una pequeña tendencia a la baja, lo cual pudo deberse a que, a diferencia de los productos en los cuales hubo un aumento de compras por medio de tiendas virtuales, los servicios requieren una prestación personal que fue restringida durante la cuarentena; sin embargo, regresaron a la normalidad una vez superada esta restricción.

Por otra parte, se pudo observar que durante el aislamiento obligatorio hubo aumento de compras por medio de tiendas virtuales, debido a la necesidad de consumo y a que muchos de los canales tradicionales no podían ofertar de manera presencial; sin embargo, cabe anotar que la proyección de consumo luego del aislamiento muestra una tendencia a consumir por los canales que se usaban antes de la pandemia, lo que demuestra una preferencia por los canales físicos, entre los que destacan las tiendas de artículos para mascotas, y las veterinarias para el caso de medicamentos y vitaminas. Destaca también el poco uso de canales como el de compras por catálogo, lo que pudiese deberse a la poca oferta de productos por este canal o al desconocimiento del consumidor de esta alternativa.

La limitación de este estudio se presenta en que, a pesar de su buen tamaño de muestra, se esperaba obtener una mayor cantidad de encuestados, en especial en algunos municipios del área metropolitana diferentes a la ciudad de Medellín, tales como Barbosa, Caldas y Copacabana, lo que le hubiese dado mayor validez a la investigación en estos sectores. Por otra parte, se proponen nuevos estudios similares aplicados en diferentes ciudades de Colombia, con la finalidad de verificar si el comportamiento identificado fue igual en todo el territorio colombiano. Con lo anterior, se busca que las empresas dedicadas a este nicho estudien el comportamiento de este tipo de clientes a más profundidad y puedan crear acciones más efectivas y eficientes para lograr un aumento en sus ventas, preservando de esta manera el desarrollo productivo de la región y del país.