Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.75 Medellín Jul./Dec. 2011

ARTÍCULOS

Contagio financiero: una metodología para su evaluación mediante coeficientes de dependencia asintótica

Financial Contagion: A Methodology for its Evaluation using Asymptotic Dependence Coefficients

Une méthode alternative pour l'estimation de la contagion financière à travers des coefficients de dépendance asymptotique

Jorge Uribe*

* Jorge Mario Uribe Gil: Estudiante de Doctorado en European University Institute. Profesor del Departamento de Economía de la Universidad del Valle. Dirección postal: Villa San Paolo, Vía della Piazzuola 43, I-50133 Firenze. Dirección electrónica: jorge.uribe@eui.eu. Una versión preliminar de este trabajo fue la tesis de Maestría en Economía del autor en la Universidad de los Andes. Se le agradece una excelente asistencia de investigación en las últimas etapas del escrito a Stephanía Mosquera y Natalia Restrepo. También se agradece al CIDSE de la Universidad del Valle por los recursos en tiempo y dinero destinados a este proyecto. Finalmente quiero expresar mi gratitud con Luis Fernando Melo, Dairo Estrada, Inés María Ulloa y dos árbitros anónimos, por sus valiosos comentarios. Las opiniones expresadas aquí son responsabilidad del autor y no comprometen a la Universidad del Valle. Cualquier error persistente es también responsabilidad exclusiva del autor.

–Introducción. –I. Contagio financiero: ¿qué es?, ¿a qué se debe?, ¿cómo se mide? –II. El modelo. –III. Mercados financieros colombianos y contagio. –Conclusiones e implicaciones. –Bibliografía.

Primera versión recibida en diciembre de 2010; versión final aceptada en marzo de 2011

RESUMEN

Se presenta una metodología reciente para la detección del contagio financiero basada en coeficientes de dependencia asintótica. Este enfoque, sin alejarse de las condiciones teóricas del problema, logra sortear las críticas estadísticas a las que frecuentemente están expuestas otras aproximaciones como los coeficientes de correlación y los vectores autorregresivos. La técnica se aplica en los principales mercados financieros colombianos: renta fija pública, de acciones, monetario y cambiario. Se encuentra que, en términos generales, no se presentó contagio en estos mercados incluso después de la crisis global de 2007-2009.

Palabras Clave: contagio financiero, cópulas, MGARCH, dependencia extrema, mercados financieros colombianos.

Clasificación JEL: C32, G10, G12, G15, F30.

ABSTRACT

A recently developed methodology, based on asymptotic dependence coefficients, is proposed to detect financial market contagion. The approach, while remaining within the theoretical limits of the problem, is robust when compared against common statistical approximation criteria such as Pearson coefficients and vector autoregressions. The technique is applied to evaluate the historical performance of the main financial markets in Colombia, namely public bonds, stocks, money and the exchange rate. In broad terms, no signs of financial contagion were detected even after the world financial crisis of 2007-2009.

Keywords: financial contagion, copulas, MGARCH, extreme dependence, financial markets, Colombia.

JEL classification: C32, G10, G12, G15, F30.

RÉSUMÉ

Nous présentons une nouvelle méthodologie permettant de détecter la contagion financière fondée sur des ratios de dépendance asymptotiques. Sans s'écarter des conditions théoriques du problème, cette approche parvient à surmonter les critiques qui sont fréquemment signalées au niveau statistique à partir d'autres approches telles que les coefficients de corrélation et les vecteurs autorégressifs. La technique est appliquée pour les marchés financiers colombiens le plus importants: les obligations d'État, les actions, le marché monétaires et le marché de devises. Nous montrons que, pour l'échantillon de notre étude, ces marchés n'ont pas été soumis à contagion après la crise mondiale 2007-2009

Mots-clés: contagion financière, accouplement, MGARCH, dépendance extrême, marchés financiers colombiens.

Classification JEL: C32, G10, G12, G15, F30.

INTRODUCCIÓN

El contagio financiero es uno de los temas más apasionantes de la literatura económico-financiera contemporánea. Conocer el impacto de condiciones extremas en un mercado sobre sus pares en otras economías reviste una gran importancia tanto para los investigadores y practicantes del mundo financiero, como para quienes elaboran la política económica. Las implicaciones que se derivan de la medición del contagio, o incluso la sola determinación de su existencia, pueden afectar desde la elaboración de políticas monetarias o cambiarias óptimas, hasta la localización eficiente de los recursos de un fondo de capital internacional.

No obstante, entender el contagio o incluso determinar su existencia no es una tarea fácil. Existe una vasta cantidad de definiciones presentes en la literatura resumidas por Rigobon (2002) en dos categorías generales: aquellas que aproximan el problema desde la perspectiva de ¿qué tan fuerte es la transmisión de los choques entre los mercados?, y las que se preguntan ¿cuáles son los mecanismos que operan en el traspaso de dichos choques?1.

Las ideas generales tras estos dos enfoques son: si en épocas de alta volatilidad las relaciones de dependencia entre los mercados se fortalecen ostensiblemente existe contagio. El grado de éste será precisamente lo que crecen por encima de lo normal las medidas que se tengan para evaluar el nivel de dependencia entre los mercados. En el segundo caso, lo que importa es determinar si tales circunstancias de anormalidad financiera se alimentan por vínculos que no existen en otras condiciones.

Los esfuerzos al abordar el fenómeno del contagio financiero han sido ingentes tanto del lado teórico como del empírico. Muchas veces la mayor dificultad surge al tratar de emparejar las concepciones teóricas con los datos. Problemas de especificación, de heteroscedasticidad, relaciones no lineales entre las variables, frecuencias de datos muy altas o muy bajas, variables instrumento inapropiadas, supuestos simplificadores demasiado restrictivos, variables omitidas que resultan muy relevantes; son situaciones comunes en el campo.

Algunos modelos lucen adecuados para explicar por qué se produce el contagio, o cuándo tiene lugar éste, pero presentan limitaciones importantes en la aproximación estadística. Otros acercamientos, más robustos estadísticamente, se alejan en gran medida de las prescripciones teóricas para tratar de sortear muchas de las críticas a los primeros, pero una vez más, a razón de este alejamiento las interpretaciones de sus resultados pueden hacerse ambiguas o incluso erróneas.

Este documento propone una metodología alternativa, desarrollada recientemente, para medir el contagio a través de coeficientes de dependencia asintótica. Parte de un modelo de valoración internacional de activos por factores, y hace uso de las fortalezas estadísticas de las cópulas y la teoría del valor extremo.

Se realiza una aplicación de la metodología propuesta en los mercados financieros colombianos más relevantes: renta fija pública, acciones, monetario y cambiario, en relación con su principal socio comercial y financiero: Los Estados Unidos (EE.UU.). La idea es determinar si existe contagio y con qué probabilidad se pueden presentar eventos conjuntos y extremos en ambos mercados; se señala también cuáles tipos de títulos son más sensibles ante tales condiciones. El aporte sobre la literatura anterior, radica en el uso de modelos de valoración de activos para capturar las relaciones teóricas entre las series y los coeficientes de dependencia asintótica como indicador robusto de contagio financiero.

En términos generales, no se encuentra evidencia significativa de contagio en los mercados colombianos; los mercados más expuestos son el accionario y el cambiario, pero aún estos no lo están en gran proporción. La desintegración financiera de Colombia que se refleja en bajos niveles de contagio, en particular del mercado de acciones colombiano, responde en gran medida al marco regulatorio existente en el país y es coherente con lo encontrado en trabajos anteriores (Uribe, 2007).

El documento consta de cuatro secciones además de esta introducción. En la primera parte se hace un recuento de la literatura, las formas más usuales para abordar el problema y las principales limitantes de cada metodología. En la segunda se describe el modelo utilizado, así como las fuentes de información y las series con las que se trabajó. En la tercera se muestran los resultados empíricos, y la última expone las conclusiones e implicaciones del estudio.

I. Contagio financiero: ¿qué es?, ¿a qué se debe?, ¿cómo se mide?

''Contagion is the propagation of shocks among markets in excess of the transmission explained by fundamentals'' (Rigobon, 2002, p.5).

La anterior es la definición estándar de contagio financiero. No obstante, es difícil determinar cuáles son los fundamentales o cómo se llega a la conclusión de que algo no es explicado por ellos, de forma tal que esta definición no puede ser corroborada o refutada, no es falsable en el sentido de Popper (1975).

Para tratar de superar este problema surgen dos interpretaciones: i) el contagio entendido como un aumento en la fuerza de la transmisión habitual de los choques; ii) o como el monto de dichos choques que no se propaga a través de los canales tradicionales de comercio o política. Estas interpretaciones tienen manifestaciones teóricas y empíricas que son verificables. El objetivo en esta sección es revisar los principales avances en cada campo. Una revisión más exhaustiva de la presentada aquí se encuentra en Rigobon (2002).

A. Literatura teórica

En los modelos teóricos que aproximan el contagio financiero basados en los factores fundamentales, los vínculos entre los países existen debido a: relaciones comerciales, políticas macroeconómicas o choques externos comunes sobre las economías.

1. Vínculos comerciales

Estos incluyen las devaluaciones competitivas. La idea general es que un país tendrá incentivos para devaluar su moneda si su socio comercial lo hace, ya que en el caso contrario los productos del país que no devalúe serán muy caros en términos relativos y perderá parte de su mercado (Gerlach y Smets, 1995). Otra conexión dentro de esta categoría se da a través de la exportación de bienes similares. Aquí los efectos de sustitución cobran relevancia, de forma tal que incluso entre dos países con relaciones comerciales bajas o nulas podrán existir incentivos para devaluar al mismo tiempo su moneda, si comparten mercados comunes y no quieren perder parte de su competitividad vía precios (Corsetti et al., 2000).

2. Políticas macroeconómicas

La coordinación de políticas puede ser una fuente de comovimientos en los mercados. Los países con regímenes políticos similares y cuentas de capital abiertas pueden tener restringidas sus opciones de política, una vez los otros países hayan modificado las suyas (Drazen, 1998).

3. Choques exógenos

El caso típico es el de los choques petroleros que afectan negativa o positivamente a dos o más economías produciendo comovimientos en sus mercados. Estos modelos son ilustrados por Corsetti et al. (2000).

La idea general de los tres tipos de modelos mencionados anteriormente es que si los vínculos fundamentales (de comercio, política o choques) se quedan cortos a la hora de explicar los comovimientos en los mercados de ambas economías es porque existe contagio. En contraste, existen otras aproximaciones teóricas que se basan en las relaciones de tipo de financiero para explicar el contagio, en lugar de tratarlo como un residuo de los vínculos fundamentales. Básicamente, existen dos vínculos en la literatura que pueden ser catalogados así: los de regulación bancaria y los del riesgo moral.

4. Regulación bancaria

Puede existir un prestamista común como causante del contagio. Por ejemplo, si existe un banco que presta al sector corporativo de dos países y debe cumplir con requerimientos mínimos de capital; ante una crisis en uno de estos países que deteriore su solvencia, sólo tiene dos caminos: aportar más capital o vender algunos activos, la segunda alternativa provocará el contagio (Kaminsky y Reinhart, 1998).

5. Riesgo moral

La existencia de garantías implícitas del gobierno (por ejemplo, las regulaciones de seguros de depósitos) puede llevar a que los banqueros de un país tomen riesgos excesivos, con lo que al ocurrir un colapso del mercado financiero global, éste se propagará casi inevitablemente a su interior (McKinnon y Pill, 1998).

Una tercera corriente de literatura recurre al comportamiento del inversionista para explicar el contagio. Se argumenta que no se requieren canales reales o financieros para entender el fenómeno, sino tan sólo la existencia de equilibrios múltiples en el mercado, o la posibilidad de un comportamiento en manada. En este tipo de literatura la transmisión que se dé por cuenta de la psicología del inversionista o su forma de fijar las expectativas no hace parte de los vínculos fundamentales y representa al contagio mismo, tal y como sucedía con los vínculos de tipo financiero.

6. Equilibrios múltiples

Basta con que existan dos equilibrios en el mercado: uno malo y uno bueno, y que los inversionistas utilicen un choque negativo en un país como señal de que el otro se moverá a su vez hacia el equilibrio malo, de una forma que se auto determina. De esta manera, los choques negativos ocurrirán casi al mismo tiempo en ambos países (Masson, 1997; Mullainathan, 1998; Radelet y Sachs, 1998).

7. Comportamiento en manada

En este caso los inversionistas no sólo tienen problemas de información para tomar sus decisiones, sino que además las coordinan. Como sólo ven las decisiones de los demás agentes y no la información con la que éstas fueron tomadas, pueden llevar el mercado a un equilibrio subóptimo (Chari y Kehoe, 1999; Calvo y Mendoza, 2000). Dichos inversionistas incluso pueden cambiar su método de valoración de activos, porque aprenden de lo que ocurrió en el primer país y lo extrapolan al siguiente, con lo cual el contagio se agrava (Kodres y Pritsker, 2002; Rigobón, 1998).

Finalmente, una cuarta corriente de modelos apela a las consideraciones de liquidez para abordar el problema.

8. Consideraciones de liquidez

Están las llamadas al margen como fuente del contagio. Si hay un jugador que transa en dos mercados, los agentes de cada mercado interpretarán sus actuaciones, las cuales pueden deberse a llamadas al margen, como una señal de lo que pasa en el otro mercado. Así pues, si existe información privada y costosa, los inversionistas locales pueden confundir un problema de liquidez con una señal de que los activos están sobrevalorados (Calvo, 1999).

En este documento se estima un modelo de valoración internacional por factores con el fin de capturar las relaciones teóricas mencionadas antes, puesto que al cumplirse la hipótesis de los mercados eficientes, los factores de riesgo del modelo deben recoger toda la información disponible en su evolución.

B. Literatura empírica

Las anteriores aproximaciones dan cuenta de la fuerza del contagio (modelos basados en los vínculos fundamentales), o bien de sus canales de propagación (modelos que explican el contagio). De cualquier forma, estos se deben contrastar con los datos. La literatura que persigue este fin se puede dividir en los estudios de una primera generación y los más recientes.

1. Primera generación

Cuando se quiere modelar la fuerza del contagio los coeficientes de correlación de Pearson son las medidas predilectas (King y Wadhwani, 1990) y en este sentido también lo son los vectores autorregresivos y las funciones de impulso-respuesta (Baig y Goldfanjn, 1999). No sólo porque son fáciles de implementar sino también porque son intuitivos. De esta forma, un incremento considerable en la correlación de los precios en dos mercados puede ser interpretado como contagio. El grado del contagio será qué tanto crece dicha correlación. El problema con esta metodología radica en las limitaciones estructurales que tiene un coeficiente de correlación de Pearson o la pendiente de una regresión, documentadas en los trabajos de McNeil et al. (2005), Rigobon (2001), y Becerra y Melo (2008).

Estas medidas sólo funcionan bien cuando las distribuciones asociadas en la estimación son normal multivariadas. Por otro lado, sólo son invariantes ante transformaciones afines positivas, las cuales no incluyen ciertas formas de heteroscedasticidad comunes en las series financieras. Esto puede llevar a que se concluya que existe contagio en situaciones en las que nada ha cambiado en términos de dependencia (Rigobon, 2001).

Por otra parte, cuando lo que se quiere es observar la aparición de vínculos que no responden a los fundamentales (por ejemplo los que se relacionan con el comportamiento del inversionista), las medidas más usadas son los eventos condicionales extremos. Si la probabilidad de que ocurra una pérdida muy grande en el mercado local es muy alta, dado que ha ocurrido una pérdida de igual o mayor magnitud en otro mercado, se puede decir que existe contagio. En este contexto, los modelos de elección discreta, probit o logit, así como los cálculos de probabilidades condicionales son los preferidos (Eichengreen et al., 1996). El problema, una vez más, es que ninguno de estos intentos es robusto ante la fuerte heteroscedasticidad que acompaña a las series financieras.

Otros experimentos de la primera generación de literatura empírica fueron las regresiones estándares por mínimos cuadrados ordinarios (MCO), las técnicas de componentes principales, los modelos de volatilidad GARCH (Generalized Autoregressive Conditional Heteroskedasticity) y las relaciones de cointegración. Específicamente, ante una varianza condicional que cambia marcadamente, las regresiones por MCO, las descomposiciones de los componentes principales y las probabilidades condicionales tienen una confianza muy baja en términos estadísticos. Por otro lado, los problemas de variables omitidas y de endogeneidad afectan bastante los resultados de los MCO, los GARCH y los probit. Sólo parecen sobrevivir los modelos de corrección de error, pero como el contagio es ante todo una consideración de muy corto plazo, no tiene mucho sentido incorporar restricciones de largo plazo en la estimación.

2. Segunda generación

En planteamientos más recientes del problema empírico, Boyer et al. (1999) y Rigobon (2000) han propuesto ajustes sobre el coeficiente de correlación tradicional, los cuales tienen en cuenta el incremento de la varianza condicional cuando se calcula la correlación, eliminando el sesgo que existe cuando ésta se incrementa. También han desarrollado métodos alternativos para la identificación de los parámetros de dependencia entre los mercados de dos economías. Las medidas propuestas son robustas ante la heteroscedasticidad, las variables omitidas o los problemas de endogeneidad y simultaneidad (Rigobon, 2000), y en algunos casos, incluso se valen de la estructura de la matriz de varianzas y covarianzas para identificar el modelo (Rigobon, 2003)2.

Una propuesta aún más reciente es la de las cópulas condicionales como forma alternativa de calcular dependencias y en este sentido de estimar el contagio, de una forma más amplia de la que impone la linealidad de un coeficiente de correlación. Un buen ejemplo de esta literatura se puede encontrar en Horta et al. (2008) y Rodríguez (2007). En ninguno de estos trabajos se utiliza el coeficiente de dependencia asintótica para la detección del contagio.

El modelo que se presenta en este estudio se ubica principalmente en el campo empírico, pero considera la naturaleza teórica del asunto. Siendo a la vez una forma de definir contagio, a través de un modelo internacional de valoración de activos por factores, y de medirlo, con la ayuda de coeficientes de dependencia asintótica en las colas, basados en las cópulas.

II. El modelo

Se utiliza un modelo de valoración internacional de activos por factores. Los factores seleccionados son los usuales en la literatura (ver por ejemplo Ehrmann et al., 2005). El modelo está descrito en (1):

Rc contiene los retornos de los factores de riesgo colombianos con una frecuencia diaria: el Índice General de la Bolsa de Valores de Colombia (IGBC), la Tasa Representativa del Mercado (TRM)3, un índice representativo de precios de los TES (ITES) y la Tasa Interbancaria Overnight del Banco de la República (BR), contiene los retornos de los factores de riesgo estadounidenses: el índice accionario Standard and Poors 500 (SP500), el rendimiento de la curva cero cupón asociado con el tramo a un año de los bonos del Tesoro de EE.UU. (Tbill a un año) y la Tasa LIBOR4. Adicionalmente se incluye un factor de ajuste por la aversión al riesgo en los mercados globales (VIX). Se excluyeron de la muestra los retornos pertenecientes a días festivos en cualquiera de los países involucrados (EE.UU., Colombia e Inglaterra).

El intercepto de la regresión recoge factores de riesgo idiosincráticos de cada economía y no el retorno del activo seguro, tal como lo plantea Korajczyk (1996).

Siguiendo a Ehrmann et al. (2005), una interpretación de las variables incluidas es la siguiente: las ecuaciones que involucran las tasas de interés de corto plazo (LIBOR y la overnight del BR) pueden ser vistas como funciones de reacción de alta frecuencia ante la política monetaria. Éstas reflejan no sólo los ajustes de las tasas de política, que por supuesto no son diarios, sino las expectativas del mercado sobre el rumbo de la política monetaria en el corto y mediano plazo.

Las ecuaciones que involucran las tasas de más largo plazo en el mercado, es decir los índices de títulos de renta fija pública, pueden ser entendidas como el reflejo de las expectativas de inflación en el mediano y largo plazo. Una caída en éstas indica que los mercados están anticipando menores tasas de inflación en el largo plazo, condicional a la tasas de corto plazo.

Las ecuaciones que involucran los mercados accionarios deben ser interpretadas como una proxy de la demanda interna, ya que un choque positivo de demanda produce un incremento del precio de las acciones5.

Finalmente, los movimientos en el tipo de cambio serán entendidos como el reflejo de cambios en la demanda relativa entre las dos economías.

A. Modelo econométrico

La ecuación (1) puede ser expresada de forma tal que incorpore sus propios rezagos y los de los factores de riesgo por medio de un vector autoregresivo. Este procedimiento mejora la capacidad predictiva del modelo y supera los problemas de endogeneidad que se presentan debido a la determinación simultánea de la serie explicada y de los factores de riesgo. De esta forma, los vectores de los factores de riesgo y de las variables dependientes en (1) se unifican para la estimación en (2):

Donde, Rt es un vector que contiene las series financieras tanto para EE.UU. como para Colombia señaladas en (1), Ai, con i = 1 ...p, es una matriz que contiene los coeficientes de sensibilidad ante los factores de riesgo y los propios rezagos. Ao es una matriz con los términos de intercepto de la regresión y εt es un vector de residuales que siguen una martingala.

Con los residuales εt de la regresión en media se estima el modelo para los segundos momentos mediante el uso de GARCH Multivariados de Correlaciones Condicionales Dinámicas (DCC por sus siglas en inglés), desarrollados por Engle (2002). De esta forma se tiene que:

Donde Ψt-1 es el conjunto de la información disponible hasta el período t-1, condicional a la cual se calcula la varianza en el período t, y Ht es una matriz definida positiva para todo t6. Si se deja que hijt denote el elemento ij en Ht y que εit sea el i-ésimo elemento en εt , la correlación entre εit e εjt estará dada por:

Y cada elemento ii dentro de la diagonal principal de Ht seguirá un proceso GARCH univariado como los propuestos por Engle (1982) y Bollerslev (1986). Al eliminar los subíndices de ubicación dentro de la matriz y dejar sólo los de tiempo se tiene que:

Donde  para cada una de la series en cada momento t.

para cada una de la series en cada momento t.

La medida de correlación propuesta en (4) cambia en el tiempo, dado que todos los componentes de Ht lo hacen. De hecho, las correlaciones condicionales evolucionan siguiendo un proceso del tipo GARCH, de forma tal que las varianzas condicionales del sistema quedan expresadas por:

Siendo  la matriz de correlaciones de tamaño N x N, con unos en la diagonal principal y elementos del tipo ρijt en las demás entradas. En este caso la estimación por cuasi máxima verosimilitud se lleva a cabo en dos etapas: en la primera se estiman las varianzas condicionales mediante un proceso como el descrito en (5) y se obtienen los residuales estandarizados. En la segunda se estiman las correlaciones de los residuos (o de forma equivalente las covarianzas de los residuales estandarizados) mediante modelos GARCH. Específicamente, las covarianzas de los retornos estandarizados son estimadas siguiendo un proceso GARCH (1,1):

la matriz de correlaciones de tamaño N x N, con unos en la diagonal principal y elementos del tipo ρijt en las demás entradas. En este caso la estimación por cuasi máxima verosimilitud se lleva a cabo en dos etapas: en la primera se estiman las varianzas condicionales mediante un proceso como el descrito en (5) y se obtienen los residuales estandarizados. En la segunda se estiman las correlaciones de los residuos (o de forma equivalente las covarianzas de los residuales estandarizados) mediante modelos GARCH. Específicamente, las covarianzas de los retornos estandarizados son estimadas siguiendo un proceso GARCH (1,1):

Donde  es la correlación no condicional de los residuales estandarizados7. Una descripción más detallada del procedimiento se encuentra en Engle (2002), y Martínez y Uribe (2008).

es la correlación no condicional de los residuales estandarizados7. Una descripción más detallada del procedimiento se encuentra en Engle (2002), y Martínez y Uribe (2008).

Los residuales del modelo VAR estandarizados con la estimación de la varianza condicional que se deriva de (5) son agrupados en un vector zt. En este vector cada componente tiene la forma expuesta en (8):

Los residuales estandarizados se utilizan para estimar cópulas bivariadas de las series bajo estudio. El objetivo de las cópulas es estimar de forma robusta la relación de dependencia entre las series, en particular entre las series colombianas y los factores de riesgo internacionales.

Trabajar con cópulas bivariadas en lugar de una sola cópula de mayor dimensión8, tiene una interpretación más acorde con la naturaleza del estudio. Estadísticamente el procedimiento es equivalente a la modelación de una sola cópula de mayor dimensión, tal y como se muestra en Berg y Aas (2009). Este mismo enfoque se encuentra también en Login y Solnik (2001) para el cálculo de correlaciones extremas.

Formalmente, una cópula es una función de distribución multivariada tal que:

Donde son las series bajo estudio, descritas en (1) y denota la cópula. En (9) se expresa el mapeo desde el hipercubo unitario dimensional al intervalo unitario, de forma tal que se cumple el Teorema de Sklar.

En términos generales el Teorema de Sklar (1959) plantea que si F es una función de distribución multivariada con marginales F1,..., FN,..., (no necesariamente continua) entonces, existe una cópula C:[0, 1]N →[0, 1], tal que, para todo

Si las marginales son continuas, es única, en otro caso C está completamente determinada por el Rango (F1) x Rango (F2), x ... x Rango (FN), donde Rango (Fi) = Fi (zi). Conversamente, si C es una cópula y F1,... FN son funciones de distribución univariadas, entonces la función F definida en (10) es una función de distribución multivariada con marginales F1,..., FN 9.

En este estudio las distribuciones marginales son las de los residuales estandarizados construidos en (8). A saber:

Para construir u, que es el vector con componentes del tipo ui , en este estudio se sigue el enfoque propuesto por Carmona (2004), McNeil et al. (2005), y por Becerra y Melo (2008). Éste consiste en aproximar el centro de las distribuciones con la distribución empírica y las colas de las mismas con la ayuda de la Teoría del Valor Extremo.

La Teoría del Valor Extremo opera asintóticamente sobre los valores extremos de las distribuciones. Se encarga de definir a dónde convergen las distribuciones de valor máximo de una variable aleatoria, dependiendo de lo que se defina como valor extremo. Éstas pueden ser, o distribuciones generalizadas de valor extremo (GEV por sus siglas en inglés), según el Teorema de Fisher y Tippet (1928) y Gnedenko (1943), o una distribución de Pareto Generalizada (GDP), según el Teorema de Balkema y Haan (1974) y Pickands (1975). La segunda opción, metodología conocida como picos sobre el umbral (POT por sus siglas en inglés) es la que se utiliza en este documento, con umbrales constantes del 5% y el 95% para definir los valores extremos en ambas colas. La Teoría del Valor Extremo resulta apropiada para la muestra de estudio de este trabajo, en la cual se incluyen hechos de naturaleza extrema como la crisis financiera global (2007-2008) y la crisis dot com (2002).

1. Coeficiente de dependencia asintótica en las colas y contagio

El último paso dentro de la metodología propuesta en este documento consiste en la estimación del coeficiente de dependencia en las colas como medida de contagio. Este coeficiente se construye con ayuda de los parámetros de las cópulas estimadas10. Se trata de una medida asintótica de la dependencia en las distribuciones, que indica si la dependencia en las colas de las series es mayor que en el fragmento central. Un coeficiente asintóticamente distinto de cero indica una dependencia más fuerte en las colas que en el resto de la distribución, lo que en términos de este trabajo es interpretado como una prueba del contagio financiero. Por el contrario, un coeficiente igual a cero indica que no existe contagio para la muestra analizada.

Formalmente, sean R1 y R2 y dos variables aleatorias con funciones de distribución F1 y F2, y ω el umbral de valor extremo sobre la seudo-muestra construida en (11), el coeficiente de dependencia en la cola superior de R1 y R2 es:

cuando este límite existe, λu  [0, 1]. Si λu (0, 1] se dice que R1 y R2 tienen dependencia en la cola superior o dependencia extrema en la cola superior. Si por el contrario λu = 0, se dice que son asintóticamente independientes en la cola superior. Análogamente, el coeficiente de dependencia en la cola inferior está expresado por:

[0, 1]. Si λu (0, 1] se dice que R1 y R2 tienen dependencia en la cola superior o dependencia extrema en la cola superior. Si por el contrario λu = 0, se dice que son asintóticamente independientes en la cola superior. Análogamente, el coeficiente de dependencia en la cola inferior está expresado por:

cuando existe este límite, λt [0, 1].

Ambos coeficientes se pueden expresar en términos de las cópulas cuando se trabaja con funciones de distribución continuas:

es la cópula de supervivencia (survival copula) de

es la cópula de supervivencia (survival copula) de  (McNeil, et al., 2005)

(McNeil, et al., 2005)

Se han eliminado los subíndices de tiempo y de posición para facilitar la comprensión de la nomenclatura. No obstante, debe ser claro que estos coeficientes de dependencia asintótica son dos por cada cópula.

Si las distribuciones marginales de las series bajo estudio presentan dependencia asintótica en las colas, es decir λ (0, 1 se concluirá que existe contagio. En el caso opuesto, la evidencia estadística rechazará la hipótesis nula de contagio.

El enfoque seguido en este estudio fue el de probar seis diferentes configuraciones de cópulas con el fin de determinar cuál recoge mejor el comportamiento de los datos. Adicionalmente, se realiza una prueba de bondad de ajuste propuesta por Genest et al. (2009) con el fin de comparar la cópula seleccionada con la empírica. Sobre la cópula que más se ajustó se calcularon los coeficientes de dependencia en las colas para verificar o rechazar la existencia de contagio financiero.

III. Mercados financieros colombianos y contagio

Se estimó un VAR de orden 3 sobre las diferencias logarítmicas de cada serie para el período septiembre de 2002-septiembre de 201011. Los resultados de esta sección son invariantes ante la especificación de un VAR con restricciones de exogeneidad por bloques, en el cual los factores de riesgo nacionales no afectan a los estadounidenses, tal y como se muestra en una versión preliminar de este documento (Uribe, 2009). En los residuales del modelo VAR se detectan ciertos hechos estilizados comunes en las series financieras: agrupamientos de volatilidades, media dominada por la varianza en cada período, colas más pesadas que las de una normal, entre otras (ver Gráfico 1). Esto confirma el planteamiento metodológico propuesto, consistente en utilizar modelos DCCGARCH para la estimación de los segundos momentos12.

En la Tabla 1 se presentan los coeficientes producto de la estimación de los segundos momentos condicionales a través del modelo DCC.

Todos los coeficientes son significativos a cualquier nivel de confianza tradicional. Se verifican los supuestos de no negatividad y de estacionariedad. La estimación, como es usual en estos procesos, se realizó por Cuasi Máxima Verosimilitud (QMV).

En el Gráfico 2 se presentan las estimaciones dinámicas de las desviaciones estándar junto con los retornos logarítmicos. Se puede observar un marcado incremento en la variabilidad de las series estadounidenses durante el período de crisis, y en menor medida, cierto aumento de la misma en las series colombianas para el mismo intervalo.

Los signos de las correlaciones no están claramente definidos desde la teoría. No obstante, se puede afirmar que la relación positiva entre los índices locales de acciones y renta fija y sendos índices internacionales es de esperar, toda vez que los choques positivos en la demanda propia de EE.UU. deberían producir una valorización de las empresas colombianas, ya que las economías están interrelacionadas comercialmente. Asimismo, las decisiones de política monetaria en EE.UU. pueden determinar en algún grado las locales, ya que deben cumplirse ciertas condiciones de paridad (cubierta y no cubierta) de la tasa de interés.

Cabría esperar signos negativos en la correlación entre los índices accionarios y los de renta fija locales, debido a los efectos de recomposición de portafolio que los movimientos de estos provocan regularmente, pero en un mercado pequeño e ilíquido como el colombiano (Uribe, 2007) es posible que los títulos ofrecidos siempre estén sobre demandados sin importar la evolución particular de cada mercado, y respondan en mayor medida ante condiciones macroeconómicas generales, lo cual explicaría la correlación positiva que se encuentra entre estos índices.

De las tres series colombianas, la TRM es la que presenta mayores variaciones en sus correlaciones condicionales con las demás. Variaciones más acentuadas entre finales de 2007 y finales de 2008.

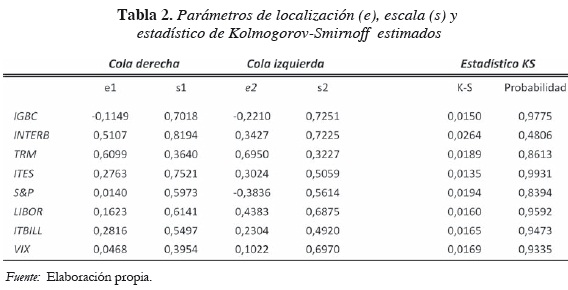

Finalmente, con los residuales estandarizados se construyó la seudo muestra, sobre la cual se estiman las cópulas (ver ecuación 11). Los coeficientes de la distribución en las colas, estimados mediante Teoría del Valor Extremo se presentan en la Tabla 2.

La seudo muestra debe distribuirse uniforme si el procedimiento en la construcción de (11) es apropiado. Para verificar lo anterior se utilizó como criterio la prueba de Kolmogorov–Smirnoff (KS) sobre cada serie. También se compararon las distribuciones empíricas con una distribución uniforme simulada en una gráfica de cuantil-cuantil. Los estadísticos KS se presentan en la última columna de la Tabla 2. Tales estadísticos no permiten rechazar, en ningún caso, la hipótesis nula de que cada distribución es uniforme estándar.

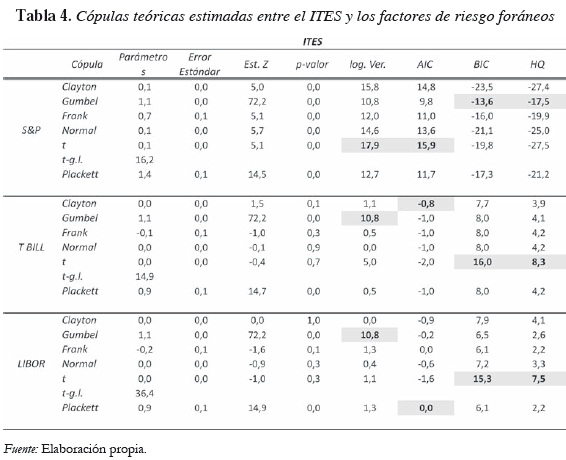

En las Tablas 3, 4 y 5 se presentan las estimaciones de las cópulas para los mercados locales. Las casillas sombreadas indican cuál es la mejor cópula según cada uno de los criterios de información utilizados13. El resumen de los resultados de la escogencia de mejor cópula, así como el estadístico de bondad de ajuste son presentados en la Tabla 6.

La cópula que mejor se ajusta en la estimación de la dependencia para todos los casos es la cópula elíptica t, con una excepción: la cópula que mejor describe la relación de dependencia entre el IGBC y el rendimiento de los TBILL es la Clayton. La cópula t presenta mayores probabilidades de alta dependencia asintótica en las colas que la cópula normal, toda vez que las colas de una distribución t univariada son más pesadas que las de una normal. No obstante, los coeficientes de dependencia asintótica asociados con las cópulas estimadas nunca son superiores al 1%14. Es decir, existe contagio, pero éste es insignificante en términos económicos. Los mayores coeficientes de dependencia asintótica se encuentran dados por las cópulas entre el S&P y los tres factores de riesgo nacional (TRM, ITES e IGBC). Estos resultados son coherentes con los hallazgos de Sandoval (2010), quien utiliza coeficientes de correlación ajustados por heteroscedasticidad para detectar contagio en el mercado colombiano.

Lo anterior es consistente con un mercado de acciones y de bonos desintegrado en términos relativos del contexto global, con restricciones a la entrada y salida de capitales de corto plazo, en donde los choques internos determinan casi por completo la evolución de los mercados locales, y las relaciones de dependencia entre Colombia y los mercados globales se mantienen relativamente estables en épocas de gran volatilidad financiera.

Sobre este último punto cabe mencionar que en Colombia existieron, durante fragmentos importantes del período de análisis, depósitos obligatorios en el Banco de la República al endeudamiento externo (equivalente al 40% del desembolso, por seis meses, no remunerados y no negociables), a la prefinanciación de importaciones con crédito externo (11%, durante 12 meses, no negociable) y a la inversión de portafolio de capital exterior (40% de la inversión, a seis meses, no negociable). Estas fueron reglamentadas por la Resolución Externa 2 de 2007 de la Junta Directiva del Banco de la República y por el Decreto 1801 de 2007 del Ministerio de Hacienda y Crédito Público.

La ausencia de contagio en el mercado cambiario implica que la política monetaria no debería modificarse ni siquiera en épocas de crisis con el fin de alterar el tipo de cambio, dado que no se hace necesario contrarrestar ningún tipo de vínculo novedoso que se supone podría aparecer, por efectos del ''nerviosismo'', la incertidumbre u otros factores ajenos a los vínculos fundamentales entre las economías.

Conclusiones e implicaciones

La metodología propuesta en este documento permite hacer coherentes las concepciones teóricas que existen sobre contagio, como aquella parte de los co-movimientos entre dos mercados que no es explicada por los vínculos fundamentales, con aproximaciones estadísticas robustas ante las características de las series financieras. Este acercamiento evita el planteamiento explícito de cada uno de los vínculos, el cual no siempre es posible debido a la complejidad de estos y su alta sensibilidad ante nuevos choques y nueva información.

Ante la pregunta inicial de si existe contagio en los mercados financieros colombianos en relación con los mercados financieros globales (EE.UU.), se puede responder en términos generales de forma negativa. En épocas de crisis (o auge), los mayores indicios de un posible contagio se presentan con el índice Standard and Poors 500. De cualquier forma, este incremento es muy pequeño en términos económicos.

Los hallazgos de este trabajo no implican que no exista dependencia entre los mercados internos y externos, de hecho la hay y esto se refleja en las correlaciones dinámicas estimadas. Lo cierto es que esta dependencia no se hizo más fuerte durante la crisis 2007-2009, lo cual convierte a Colombia en una buena alternativa de diversificación para portafolios globales. El problema con esta última afirmación es que precisamente pueden ser las leyes que impiden que entren capitales externos las que posibilitan que no haya contagio.

Finalmente, las decisiones de política monetaria no deberían modificarse bajo el argumento del contagio financiero, puesto que para el caso colombiano no existe evidencia concluyente de su existencia.

Bibliografía

Allen, Franklin and Gale, Douglas (2000). ''Financial Contagion'', Journal of Political Economy, Vol. CVIII, No.1, pp.1-33. [ Links ]

Baig, Taimur and GoldfajJn, Ilan (1999). ''Financial Market Contagion in the Asian Crisis'', IMF Staff Papers, Vol. XLVI, No. 2, pp. 167-195. [ Links ]

Balkema, August and De Hann, Laurens (1974). ''Residual Life Time at Great Age'', The Annals of Probability, Vol. II, No.5, pp. 792-804. [ Links ]

Becerra, Oscar Reinaldo y Melo, Luis Fernando (2008). ''Usos e implicaciones de la cópula en la medición del riesgo financiero'', Borradores de Economía, No. 489, Banco de la República de Colombia. [ Links ]

Berg, Daniel and Aas, Kjersti (2009). ''Models for Construction of Multivariate Dependence'', The European Journal of Finance, Vol. 15, No. 7-8, pp. 639-659. [ Links ]

Bollerslev, Tim (1986). ''Generalized Autoregressive Conditional Heteroskedasticity'', Journal of Econometrics, Vol. XXXI, No.3, pp. 307-327. [ Links ]

Boyer, Brian; Gibson, Michael and Loretan, Mico (1999). ''Pitfalls in Test for Changes in Correlations'', IFS Discussion Paper, No. 597R, Federal Reserve Board. [ Links ]

Calvo, Guillermo (1999). ''Contagion in Emerging Markets: When Wall Street is a Carrier'', Working Paper, University of Maryland. [ Links ]

Calvo, Guillermo and Mendoza, Enrique (2000). ''Rational Contagion and the Globalization of Securities Markets'', Journal of International Economics, Vol. LI, No.1, pp. 79-113. [ Links ]

Carmona, René (2004). Statistical Analysis of Financial Data in S-Plus. Nueva York, Springer-Verlag. [ Links ]

Chari, Varadarajan and Kehoe, Patrick (1999). ''Herds of Hot Money'', Working Paper, Federal Reserve Bank of Minneapolis Research Department. [ Links ]

Corsseti, Giancarlo; Pesenti, Paolo; Roubini, Nouriel and Tille, Cedric (2000). ''Competitive Devaluations: Toward a Welfare-Based Approach'', Journal of International Economics, Vol. LI, No.1, pp.217-41. [ Links ]

Drazen, Allan (1998). ''Political Contagion in Currency Crisis'', Working Paper, No.7211, NBER. [ Links ]

DunGey, Mardi and Martin, Vance (2001). ''Contagion Across Financial Markets: An Empirical Assessment'', Working Paper, Australian National University. [ Links ]

Edwards, Sebastian and Susmel, Raul (2000). ''Interest Rate Volatility and Contagion in Emerging Markets: Evidence from the 1990s'', Working Paper, No. 7813, NBER. [ Links ]

Edwards, Sebastian (1998). ''Interest Rate Volatility, Capital Controls, and Contagion'', Working Paper, No. 6756, NBER. [ Links ]

Ehrmann, Michael; Fratzscher, Marcel and Rigobon, Roberto (2005). ''Stocks, Bonds, Money Markets and Exchange Rates: Measuring International Financial Transmission'', Working Paper, No.11166, NBER. [ Links ]

Eichengreen, Barry; Rose, Andrew and Wyplosz, Charles (1996). ''Contagious Currency Crises'', Working Paper, No. 5681, NBER. [ Links ]

Engle, Robert (1982). ''Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of U.K. Inflation'', Econometrica, Vol. L, No. 4, pp. 987-1008. [ Links ]

Engle, Robert (2002). ''Dynamic Conditional Correlation: A Simple Class of Multivariate Generalized Autoregresive Heteroskedasticity Models'', Journal of Business and Economics Statistics, Vol. XX, No.3, pp 339-50. [ Links ]

Engle, Robert and Sheppard, Kevin (2001). ''Theoretical and Empirical properties of Dynamic Conditional Correlation Multivariate GARCH'', Working Paper, No. 8554, NBER. [ Links ]

Fisher, Ronald Aylmer and Tippet, Leonard Henry Caleb (1928). ''Limiting Forms of the Frequency Distribution of the Largest of Smallest members of a Sample'', Proceeding of the Cambridge Philosophical Society, Vol. XXIV, pp. 180-190. [ Links ]

Freixas, Xabier; Parigi, Bruno and Rochet, Jean-Charles (2000). ''Systemic Risk, Interbank Relations, and Liquidity Provisions by the Central Bank'', Journal of Money, Credit and Banking, Vol. XXXII, No. 3, pp. 611-638. [ Links ]

Genest, Christian; Remillard, Bruno and Beaudoin, David (2009). ''Goodnessof- fit Tests for Copulas: A Review and a Power Study'', Insurance: Mathematics and Economics, Vol. XLIV, No.2, pp. 199-213. [ Links ]

Gerlach, Stefan and Smets, Frank (1995). ''Contagious Speculative Attacks'', European Journal of Political Economy, Vol. XI, No.1, pp. 45-63. [ Links ]

Gnedenko, B (1943). ''Sur La Distribution Limite du Terme Maximun D'une Serie Aleatorie'', Annals of Mathematics, Vol. XLIV, No. 3, pp. 423-453. [ Links ]

Horta, Paulo; Mendes, Carlos and Vieira, Isabel (2008). ''Contagion Effects of the US Subprime Crisis on Developed Countries'', Working Paper, No. 2008/08, Centro de Estudos e Formação Avançada em Gestão e Economia. [ Links ]

Ikeda, Shinsuke (1991). ''Arbitrage Asset Pricing under Exchange Risk'', Journal of Finance, Vol. XLVI, No.1, pp. 447-455. [ Links ]

Joe, Harry (1997). Multivariate Models and Dependence Concepts, Londres, Cahpman & Hall. [ Links ]

Kaminsky, Graciela and Reinhart, Carmen (1998). ''On Crises, Contagion, and Confusion'', Journal of International Economics, Vol. LI, No 1, pp. 145-168. [ Links ]

King, Mervyn and WadhWani, Sushil (1990). ''Transmission of Volatility Between Stock Markets'', Review of Financial Studies, Vol. III, No. I, pp 5-33. [ Links ]

Kodres, Laura and Pritsker, Matt (2002). ''A Rational Expectations Model of Financial Contagion'', Journal of Finance, Vol. LVII, No. 2, pp. 769-799. [ Links ]

Korajczyk, Robert (1996). ''A Measure of Stock Markets Integration for Developed an Emerging Markets'', World Bank Economic Review, Vol. X, No. 2, pp. 267-289. [ Links ]

loGin, François and solnik, Bruno (2001). ''Extreme Correlation of International Equity Markets'', Journal of Finance, Vol. LVI, No. 2, pp. 649-676. [ Links ]

martínez, Oscar y uribe, Jorge (2008). ''Una aproximación dinámica a la medición del riesgo de mercado para los bancos comerciales en Colombia'', Reporte de estabilidad financiera: abril de 2008, Banco de la República de Colombia. [ Links ]

Masson, Paul (1997). ''Monsoonal Effects, Spillovers, and Contagion'' Working Paper, International Monetary Fund. [ Links ]

McKinnon, Robert and Pill, Huw (1996). ''Credible Liberalizations and International Capital Flows: The Overborrowing Syndrome'' En Financial Deregulation and Integration in East Asia. Editado por T. Ito y A. Krueger, Chicago University Press, Chicago, IL. [ Links ]

McNeil, Alexander; Frey, Rüdiger and Embrechts, Paul (2005). Quantitative Risk Management : Concepts, Techniques, and Tools., Princeton, NJ. Princeton University Press. [ Links ]

Mullainathan, Sendhil (1998). ''A Memory Based Model of Bounded Rationality'' The Quaterly Journal of Economics, Vol. CVII, No. 3, pp. 735-774. [ Links ]

Pickands, James (1975). ''Statistical Inference Using Extreme Order Statistics'', Annals of Statistics, Vol. III, No 1, pp 119-131. [ Links ]

Popper, Karl (1975). La lógica de la investigación científica. Editorial Tecnos, Madrid. radelet, Steven and sachs, Jeffrey (1998). ''The East Asian Financial Crisis: Diagnosis, Remedies, Prospects'', Brooking Papers on Economic Activity, Vol. XXIX, No. 1, pp. 1-90. [ Links ] [ Links ]

Rigobon, Roberto (1998). ''Informational Speculative Attacks: Good News is No News'', Working Paper, Massachusetts Institute of Technology. [ Links ]

Rigobon, Roberto (2000). ''A Simple test for Stability of Linear Models under Heteroskedasticity, Omitted Variable, and Endogenous Variable Problems'', Working Paper, Massachusetts Institute of Technology. [ Links ]

Rigobon, Roberto (2001). ''Contagion: How to Measure it?'', Working Paper, No 8118, NBER. [ Links ]

Rigobon, Roberto (2002). International Financial Contagion: Theory and Evidence in Evolution, CFA, The Research Foundation Publications. [ Links ]

Rigobon, Roberto (2003). ''Identification through Heteroskedasticity'', Review of Economics and Statistics, Vol. LXXXIV, No.4, pp. 777-792. [ Links ]

Rodríguez, Juan Carlos (2007). ''Measuring Financial Contagion: A Copula Approach'', Journal of Empirical Finance, Vol. XIV, No. 3, pp. 401-423. [ Links ]

Sandoval, Giovanny (2010). Un ejercicio exploratorio de contagio financiero en Colombia. Tesis para optar al título de Economista, Departamento de Economía, Universidad del Valle, Cali, Colombia. [ Links ]

Sklar, Abel (1959). ''Fonctions de Repartition à n Dimensions et Leurs Marges'', Publications de l'Institut de Statistique de l'Université de Paris, Vol. VIII, pp. 229-231. [ Links ]

Solnik, Bruno (1983). ''International Arbitrage Pricing Theory'', Journal of Finance, Vol. XXXVIII, No. 2, pp. 449-457. [ Links ]

Uribe, Jorge Mario (2007). ''Caracterización del mercado accionario colombiano 2001-2006: un análisis comparativo'', Borradores de Economía, No. 456, Banco de la República de Colombia. [ Links ]

Uribe, Jorge Mario (2009). Contagio financiero en Colombia, una propuesta mediante el uso de modelos de valoración internacional de activos y cópulas. Tesis para optar al título de Magíster en Economía, Departamento de Economía, Universidad de los Andes, Bogotá, Colombia. [ Links ]

Zivot, Eric and Wang, Jiahui (2006). Modeling Financial Time Series with S-Plus, New York, Springer. [ Links ]

NOTAS

1 La literatura sobre contagio financiero en la que se enmarca este estudio aborda el problema del contagio entre mercados financieros. Otros fenómenos que también son designados como contagio, tal es el caso de las corridas bancarias inducidas por problemas de solvencia o liquidez, se tratan en el trabajo clásico de Allen y Gale (2000), así como en Freixas et al. (2000), entre otros, pero no son el enfoque de este documento.

2 Un tercer enfoque no se concentra en la propagación del contagio en media, sino en varianza. Ejemplos de éste se encuentran en Dungey y Martin (2001), Edwards (1998), y Edwards y Susmel (2000). Una aplicación de varias de las técnicas mencionadas en la lectura para el caso colombiano se tiene en Sandoval (2010).

3 Esto se hace con el fin de incluir un ajuste cambiario como lo propone Ikeda (1991). Otros ajustes cambiarios usuales en los modelos de valoración internacional, como llevar a la misma moneda todos los activos involucrados, no son apropiados para estudios sobre el contagio, puesto que pueden inducir relaciones de dependencia espurias. Por ejemplo, si se multiplica el IGBC por la relación peso /dólar para llevarlo a dólares, y luego se toma su correlación con el S&P 500, no será posible determinar si ésta responde a la asociación entre el IGBC y el S&P500, o a la de éste último con el tipo de cambio peso/dólar.

4 London InterBank Offered Rate.

5 Alternativamente, los cambios en los precios de las acciones también se podrían interpretar como resultados de un choque tecnológico sobre la producción.

6 En los modelos DCC las condiciones que garantizan que esta matriz es positiva definida son las mismas que para los procesos GARCH univariados subyacentes (Engle y Sheppard, 2001).

7 Los parámetros α y β que determinan estos procesos son los mismos para todas las correlaciones. Lo cual no implica que las correlaciones entre dos pares de series en todo momento sean iguales, pero si supone que los procesos que definen las correlaciones de todos los retornos estandarizados tienen la misma persistencia.

8 De (2) es claro que al trabajar con 8 series la alternativa sería estimar una cópula de 8 dimensiones, en lugar de 28 cópulas bivariadas, que es el procedimiento seguido aquí.

9 La prueba de este teorema así como explicaciones más detalladas sobre algunas propiedades útiles para la manipulación de cópulas se encuentran descritas en McNeil et al. (2005).

10 Las fórmulas utilizadas para el cálculo de este coeficiente están disponibles, para el interesado, en una versión anterior de este trabajo (Uribe, 2009). Algunas se pueden consultar en McNeil et al. (2005).

11 Se analizó la persistencia de los autocorrelogramas y se aplicaron los estadísticos Dickey-Fuller y Phillips-Perron, con distintas configuraciones. En todas las series se detecta la presencia de raíces unitarias. A pesar de esto, no se consideró el enfoque de vectores de corrección de error, puesto que el contagio financiero es esencialmente una consideración de muy corto plazo y, además, sólo se tienen ocho años de muestra. El número óptimo de rezagos se calculó con la ayuda de un estadístico de razones de verosimilitud y del criterio de parsimonia. Los resultados del VAR están disponibles a petición del interesado.

12 Particularmente, las varianzas y correlaciones condicionales fueron aproximadas con modelos GARCH (1,1).

13 Estos son: el logaritmo de la función de verosimilitud evaluada en el punto dónde ésta se maximiza; la versión modificada de Joe (1997) del criterio de información de Akaike (AIC), y las versiones de Zivot y Wang (2006) de los criterios de información Bayesiano (BIC) y de Hannan y Quinn (HQ).

14 Nótese que estos coeficientes al ser calculados sobre la seudo muestra no pueden ser interpretados directamente como coeficientes de correlación de Pearson.