Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

1. Introducción

El presente trabajo busca explicar las estrategias de las corporaciones automotrices más importantes en Argentina entre el neoliberalismo (1991-2001) y el posneoliberalismo (2001-2011). Las empresas lograron un cambio histórico al convertir al sector automotriz en uno de los ejes del crecimiento industrial del país en términos productivos, del trabajo y de las exportaciones. Se relacionan sus actividades en el largo plazo (1951-2011) para entender cuáles fueron los principales problemas que condujeron a un cambio estratégico generalizado por parte de las corporaciones, y cómo las mismas afectaron el desarrollo económico del país. Estas compañías multinacionales son: GM, Ford, VW, PSA, FIAT, Renault y Toyota.

La etapa elegida corresponde a un momento bisagra en la industria automotriz tanto a nivel mundial, por la intensificación de la competencia y la regionalización de la producción como estrategia comercial y productiva predominante (Freyssenet y Lung, 2004; Van-Tulder y Audet, 2004); como a nivel histórico-local, por la reestructuración de la producción en el MERCOSUR.

Se presentan las siguientes hipótesis. Desde los años noventa, las empresas automotrices en Argentina experimentaron una reorganización de su producción y comercio en el espacio regional del MERCOSUR. Esta nueva organización intentó superar los límites históricos de la organización local previa, dados por el predominio de estrategias market seeking -a partir de ahora MS- (Dunning, 2000), los límites de su demanda, y el bajo desarrollo técnico y productivo. Las corporaciones implementaron dos tipos de estrategias: a) MS, que apuntaron a explotar el mercado interno del país receptor aprovechando fases de crecimiento económico.; y b) mediante inversiones en busca de activos estratégicos (EBAE), acrecentando sus capacidades competitivas nucleares en el MERCOSUR y complementando su oferta con la producción instalada en Brasil.

Estas estrategias mostraron ser viables para una economía inestable como la del país de estudio, e implicaron un resurgir de la industria automotriz hasta la crisis argentina de 1999-2002. Se retomaron y profundizaron en los años posneoliberales en un contexto de crecimiento económico y mayor redistribución del ingreso, e implicaron el establecimiento de un modelo de volumen y diversidad (VyD), dependiente en términos tecnológicos y del comercio intrarregional. Los límites del desarrollo automotriz se establecieron y reforzaron en el carácter emergente e inestable de la economía argentina.

Es importante aclarar que para las empresas la estrategia EBAE está orientada en adquirir recursos y capacidades técnicas para ayudarlas a conservar e incrementar sus aptitudes competitivas en los mercados regionales y/o globales (Chudnovsky y López-Restrepo, 2002). Comprenden sistemas organizacionales, entrada a canales de distribución y el mayor conocimiento de los clientes (Dunning, 2000). Por otra parte, el modelo de VyD se configura por dos aspectos: a) por las especificidades de la distribución de la renta nacional, y b) por los lineamientos que adoptan las multinacionales sobre los acuerdos salariales, las políticas locales, la organización industrial, y la política comercial. El modelo VyD es aplicable cuando las diferencias de ingresos en la renta nacional son progresivas y se inician políticas económicas de movilidad social ascendente (Boyer y Freyssenet, 2001). Las empresas forman economías de escala empleando la mayor suma de piezas similares para construir diferentes versiones de autos. Así acondicionan leves cambios anuales en los modelos para incrementar su oferta. La diferenciación superficial de los productos automotrices refleja formas de jerarquía y movilidad social.

Finalmente, el estudio de las estrategias de las corporaciones se estructura de la siguiente manera. En la parte 2, se examinan las dimensiones y tendencias globales que condicionaron las opciones estratégicas en el país de estudio. En el apartado 3, se analizan las estrategias en el marco de los cambios acontecidos durante el neoliberalismo y en la organización productiva local y regional por la formación del MERCOSUR. Se identifican los problemas históricos (1951-1989) que condujeron a este desenlace. Por último, en el apartado 4, se examinan los cambios estratégicos de las corporaciones bajo estudio en el nuevo contexto posneoliberal y en el paso a una producción a gran escala.

2. Las terminales automotrices en el mundo y su relación con Argentina

En términos históricos, desde los años setenta hasta los años de estudio las características generales que presentó la industria en el mundo fueron la desaceleración de la producción y la caída de los beneficios en los países centrales (Brenner, 2006), una creciente localización fabril en países asiáticos (Gordon, 1988), y una desindustrialización en América Latina (Mortimore y Peres-Núñez, 2001). Este desarrollo fomentó una mayor producción en distintas partes del mundo, lo que implicó un aumento de la competencia sin precedentes.

En el ámbito automotriz, este proceso se tradujo en primer lugar en la elevada competencia, que estuvo marcada por el ingreso de empresas asiáticas en varias partes del mundo (Freyssenet y Lung, 2004), como es el caso de Toyota.

Sumado a este proceso, en segundo lugar, la industria automotriz presenta aspectos particulares en su evolución, por el cambio de tendencia de la organización de la producción y el comercio desde el ámbito local hacia el regional (Boyer y Freyssenet, 2001; Freyssenet y Lung, 2004; Humphrey y Memedovic, 2003; Van-Tulder y Audet, 2004). Esta distinción puede ser captada por las disímiles estrategias de las corporaciones automotrices en el mundo, donde lo más interesante del caso es que, si bien las empresas analizadas participan en una gran cantidad de países, ninguna de ellas cuenta con una estrategia de producción estrictamente global o local sostenible, porque la demanda tiende a ser muy heterogénea entre productos de diferente gama. En este sentido, para aprovechar ciertos patrones de consumo establecidos por modelos de automóviles, las empresas tendieron a organizar la producción de manera regional (Rugman y Collinson, 2004). La otra inclinación imperante hasta la década de 1970 era la producción local en cada país -en mayor medida en los países centrales, pero también en Argentina-. En varios casos, las inversiones realizadas en cada nación orientadas a abastecer solamente el mercado interno no tuvieron resultados por la baja demanda local, no siendo rentable la actividad en el largo plazo. De esta manera, la estrategia de regionalización se adecuó a los requerimientos productivos, a los accesos a los mercados y al tamaño del mercado regional (Williams et al., 1994).

La tendencia hacia la regionalización produjo cambios en la organización de las terminales automotrices: por una parte, se dividen las actividades de desarrollo técnico y financiero en sus casas matrices; por otra parte, el comercio y la producción se ejecutan bajo un esquema regional (Van-Biesebroeck y Sturgeon, 2010). Las empresas se beneficiarán más de la organización regional centrando sus actividades en pocos países que integran la misma, según los salarios bajos, la demanda y el tamaño de mercado (Humphrey y Memedovic, 2003).

En tercer lugar, la producción mundial de automóviles en las últimas décadas revela un crecimiento sostenido por la internacionalización y concentración del mercado por pocas empresas (Beyrne y Legasa, 2015). En cuarto lugar, en las últimas décadas, el crecimiento del sector dependió más de los mercados emergentes (Humphrey y Memedovic, 2003; Lung y Van-Tulder, 2004; Panigo et al., 2018).

Estas cuatro tendencias serán decisivas en la reestructuración automotriz del MERCOSUR y de Argentina, como veremos más adelante. En los últimos años de estudio, encontramos nuevos elementos que afectaron la evolución particular de las empresas, y ayudan a comprender sus estrategias en Argentina.

La industria automotriz entre 1998 y 2011 -Tabla 1- presenta una clara tendencia de crecimiento, liderada por GM, Toyota y VW, y en la cual Ford y Fiat son las únicas que tienden a la baja.

Tabla 1 Producción -P- y participación mundial de automóviles por EMPRESAS -%- (en miles de unidades y porcentaje), 1998-2011

| GM | Toyota | VW | Ford | PSA | Renault | Fiat | Total | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| P. | % | P. | % | P. | % | P. | % | P. | % | P. | % | P. | % | P. | |

| 1998 | 7.582 | 14,3 | 5.210 | 9,8 | 4.809 | 9,1 | 6.556 | 12,4 | 2.247 | 4,2 | 2.283 | 4,3 | 2.696 | 5,1 | 52.987 |

| 1999 | 8.421 | 15,5 | 5.462 | 10,0 | 4.784 | 8,8 | 6.638 | 12,2 | 2.515 | 4,6 | 2.347 | 4,3 | 2.631 | 4,8 | 54.434 |

| 2000 | 8.133 | 14,4 | 5.955 | 10,5 | 5.107 | 9,0 | 7.323 | 12,9 | 2.879 | 5,1 | 2.515 | 4,4 | 2.641 | 4,7 | 56.571 |

| 2001 | 7.583 | 13,6 | 6.055 | 10,9 | 5.109 | 9,2 | 6.676 | 12,0 | 3.102 | 5,6 | 2.375 | 4,.3 | 2.409 | 4,3 | 55.609 |

| 2002 | 8.326 | 14,3 | 6.626 | 11,4 | 5.017 | 8,6 | 6.729 | 11,5 | 3.262 | 5,6 | 2.328 | 4,0 | 2.191 | 3,8 | 58.310 |

| 2003 | 8.186 | 13,5 | 6.240 | 10,3 | 5.024 | 8,3 | 6.566 | 10,8 | 3.310 | 5,5 | 2.386 | 3,9 | 2.078 | 3,4 | 60.599 |

| 2004 | 8.067 | 12,6 | 6.814 | 10,6 | 5.095 | 7,9 | 6.644 | 10,4 | 3.405 | 5,3 | 2.472 | 3,9 | 2.120 | 3,3 | 64.165 |

| 2005 | 9.098 | 13,9 | 7.338 | 11,2 | 5.211 | 8,0 | 6.497 | 9,9 | 3.375 | 5,2 | 2.617 | 4,0 | 2.038 | 3,1 | 65.319 |

| 2006 | 8.965 | 13,2 | 8.036 | 11,8 | 5.685 | 8,3 | 6.507 | 9,6 | 3.357 | 4,9 | 2.544 | 3,7 | 2.320 | 3,4 | 68.096 |

| 2007 | 9.350 | 13,0 | 8.535 | 11,8 | 6.268 | 8,7 | 6.247 | 8,7 | 3.457 | 4,8 | 2.669 | 3,7 | 2.679 | 3,7 | 72.178 |

| 2008 | 8.283 | 11,9 | 9.238 | 13,3 | 6.437 | 9,3 | 5.407 | 7,8 | 3.325 | 4,8 | 2.417 | 3,5 | 2.524 | 3,8 | 69.561 |

| 2009 | 6.459 | 10,7 | 7.234 | 12,0 | 6.067 | 10,0 | 4.988 | 8,2 | 3.042 | 5,0 | 2.296 | 3,8 | 2.460 | 4,1 | 60.499 |

| 2010 | 8.476 | 10,9 | 8.557 | 11,0 | 7.341 | 9,4 | 4.685 | 6,0 | 3.605 | 4,6 | 2.716 | 3,5 | 2.410 | 3,1 | 77.743 |

| 2011 | 9.032 | 11,3 | 8.050 | 10,1 | 8.526 | 10,7 | 5.517 | 6,9 | 3.582 | 5,8 | 2.825 | 3,5 | 2.337 | 2,9 | 79.955 |

Fuente: elaboración propia a partir de OICA (s.f.).

Toyota y VW ganaron una participación de mercado de 0,3% y 1,6%, respectivamente; mientras que GM, Ford, Fiat, Peugeot y Renault presentan tendencias decrecientes (Ford un -5,5%). Los problemas de Ford fueron consecuencias de mantener un esquema productivo “global” con el modelo del Ford Focus, que contrasta con la estrategia de internacionalización progresiva utilizada por Toyota, basada en productos adaptados a cada región (Lung y Van-Tulder, 2004). Por otra parte, Fiat y Peugeot se centraron en un esquema nacional productivo y de menor participación en los mercados emergentes. Es clave entender estas diferentes estrategias para comprender el caso de estudio, como veremos más adelante.

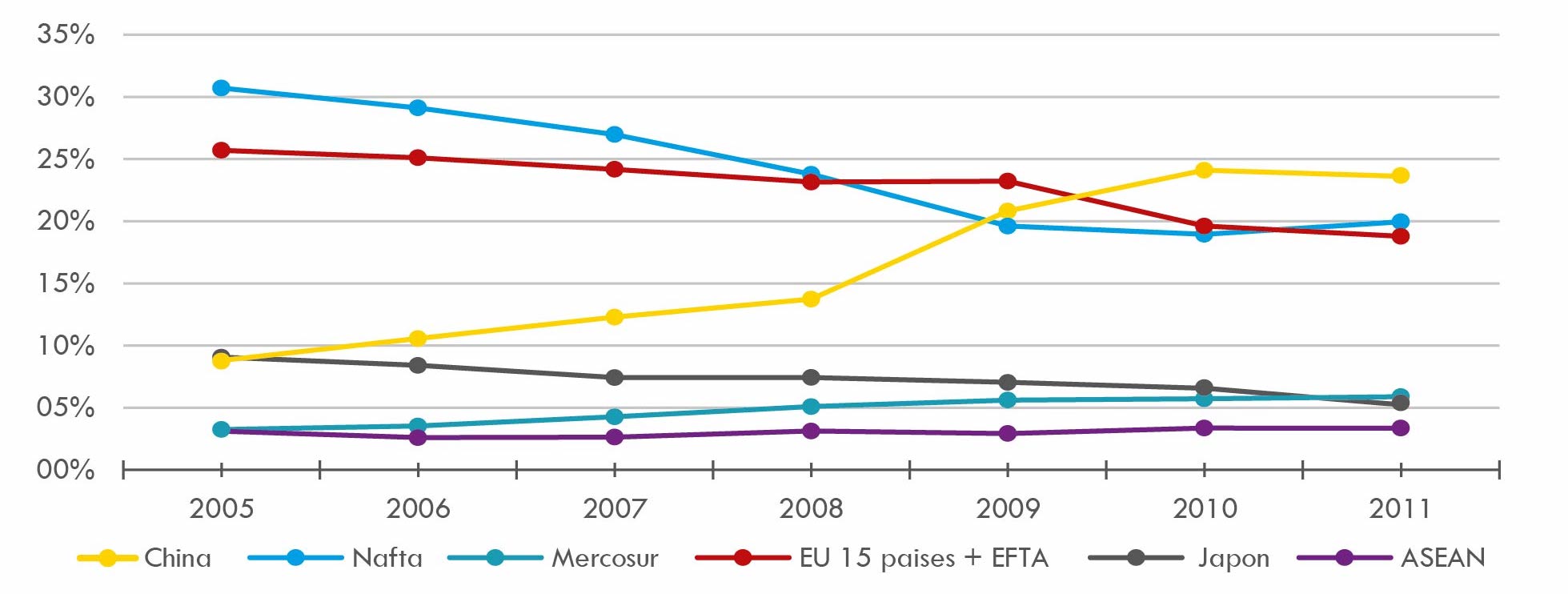

Por otra parte, si dividimos el mercado en regiones, vemos que los países desarrollados tienen una tendencia a la baja de sus ventas y los emergentes muestran una tendencia contraria -Figura 1-.

Nota: no existen datos anteriores a 2005. Para el periodo anterior, se expuso el análisis de artículos del tema, como Humphrey y Memedovic (2003) y Van-Biesebroeck y Sturgeon (2010).

Fuente: tomado de Naspleda (2019).

Figura 1 Participación de las empresas en las ventas de autos en el mundo, 2005-2011 (en porcentaje)

El Nafta y EU muestran una importante tendencia decreciente (del -10,8% y -6,9%, respectivamente). Los mayores aumentos se ven en China (14,9%), MERCOSUR (2,6%) y ASEAN (0,2%), y en las mismas no se observa una baja de sus ventas en los años de crisis mundial 2008-2009.

Debido a lo anterior, las regiones de países emergentes se convirtieron en importantes objetivos de las empresas para intentar obtener una ventaja competitiva entre unas y otras. Teniendo en cuenta dicha evolución en el MERCOSUR y en el país de estudio, una importante pregunta es: ¿cómo pueden estas empresas obtener ganancias en un contexto económico de gran inestabilidad y aprovechar de mejor manera el espacio regional en términos competitivos? En los próximos apartados se profundiza este tema.

3. Las empresas en Argentina (1959-2001): reestructuración del mercado y estrategias EBAE

Durante los años noventa, en Argentina la industria automotriz ya contaba con una historia compleja, según la cual el importante desarrollo del sector coexistió con serios límites. La mayoría de las empresas estudiadas intentaron solucionar por vía de la organización regional del MERCOSUR problemas productivos, de demanda, técnicos y comerciales del país, influenciados por las tendencias mundiales observadas en el primer apartado. Entender los problemas históricos nos permite comprender de mejor manera las circunstancias que propiciaron estas transformaciones.

Estas cuestiones se relacionan con que, en un primer momento (1959-1974), la actividad creció a altas tasas, convirtiéndose en la más importante de las manufacturas, al ser uno de los ejes del modelo de industrialización por sustitución de importaciones -conocido como ISI- (Schvarzer, 1995). Las políticas durante el segundo gobierno de Perón en 1951 y del periodo estaban basadas en la promoción fabril, estimular la instalación parcial de automotrices y un régimen de protección a las importaciones (Barbero y Motta, 2007; Belini, 2006; Catalan, 2010; Kosacoff et al., 1991). De este modo, generaron sólidos encadenamientos productivos, empleo calificado, inversiones (Catalan, 2010; Kosacoff et al., 1991) e incluso formaron un incipiente proceso exportador (Catalan, 2010).

Es por esto que el conjunto de las empresas automotrices profundizaron sus inversiones aplicando estrategias MS (Dunning, 2000), cuyos objetivos principales fueron explotar momentos de crecimiento del mercado interno sin vistas a profundizar sus exportaciones.

Teniendo en cuenta las empresas bajo estudio, podemos observar el crecimiento entre 1959 y 1974 -Tabla 2-, donde se pasó de una producción de 53.938 autos a 225.637.

Tabla 2 Producción de vehículos de las empresas en Argentina (en cantidades) 1974-2012

| 1959 | 1974 | 1989 | 1998 | 2002 | 2003 | 2004 | 2005 | |

|---|---|---|---|---|---|---|---|---|

| GM | 0 | 27.443 | 0 | 45.364 | 44.199 | 45.166 | 58.178 | 62.393 |

| FIAT* | 0 | 74.287 | 32.072 | 95.046 | 679 | 0 | 0 | 0 |

| FORD* | 737 | 53.938 | 17.241 | 85.639 | 47.840 | 40.011 | 68.163 | 69.581 |

| PSA* | 0 | 28.271 | 18.840 | 30.270 | 17.065 | 22.848 | 47.864 | 64.550 |

| RENAULT | 24.151 | 39.724 | 37.083 | 87.351 | 13.109 | 15.540 | 25.091 | 30.853 |

| TOYOTA | 0 | 0 | 0 | 18.260 | 11.173 | 15.810 | 19.355 | 46.162 |

| VW* | 0 | 0 | 10.665 | 66.888 | 19.008 | 21.208 | 25.692 | 25.666 |

| Total | 26.847 | 225.637 | 117.890 | 457.956 | 159.356 | 169.622 | 260.402 | 319.755 |

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | ||

| GM | 70.862 | 115.301 | 111.911 | 81.971 | 127.818 | 136.428 | 128.501 | |

| FIAT* | 0 | 0 | 28.700 | 78.573 | 96.059 | 113.468 | 73.863 | |

| FORD* | 78.785 | 87.982 | 83.643 | 72.554 | 96.454 | 103.883 | 89.072 | |

| PSA* | 95.572 | 117.150 | 131.791 | 85.445 | 126.968 | 143.898 | 133.534 | |

| RENAULT | 52.495 | 66.423 | 73.336 | 65.470 | 91.222 | 111.492 | 108.905 | |

| TOYOTA | 64.334 | 69.045 | 64.539 | 62.545 | 70.032 | 68.929 | 93.570 | |

| VW* | 46.864 | 57.476 | 63.156 | 52.034 | 87.073 | 125.438 | 107.904 | |

| Total | 432.101 | 544.647 | 597.086 | 512.924 | 716.540 | 828.771 | 764.495 |

Nota: Fiat en 1989 era: Vehículos Industriales y Sevel. Ford en 1989 era: Autolatina. VW en 1989: Autolatina. PSA: en 1974 era SAFRAR y en 1989, Sevel. Renault: en 1974 era IKA Renault.

Fuente: elaboración propia basada en la Asociación de Fábricas de Automotores (ADEFA, s.f.).

El salto se produjo por el ingreso de Fiat, Ford, GM, y PSA (SAFRAR). Las empresas más importantes fueron Fiat, que produjo la mayor cantidad de autos (74.287), y, si bien instaló siete plantas en el país, terminó optando por Brasil para asentar la segunda base más importante de operaciones después de Italia, por el crecimiento de su demanda (Schvarzer, 1995). Renault, cuya producción fue de 39.724 unidades y contó con una fábrica que alcanzó las 60.000 unidades de producción. Ford, con 53.938 unidades, que disponía desde los sesenta de una planta con capacidad productiva de 65.000 vehículos anuales.

Este importante desarrollo mostró límites, por el ingreso excesivo de productores y modelos que hicieron imposible mantener la rentabilidad de las empresas solo con la demanda interna (Catalan, 2010), y por la incapacidad de generar una industria competitiva a nivel regional e internacional (Kosacoff et al., 1991; Schvarzer, 1995) que produzca un cambio de estrategias respecto al MS. Además, esta estrategia, como supone la casi exclusiva participación en el mercado local, supuso bajos niveles tecnológicos, manifestados en la producción de vehículos obsoletos, por las crecientes importaciones para su expansión y la baja tasa de ganancia que generó (Bil y Bellot, 2014).

Varios de los problemas señalados se agudizaron entre 1975 y 1981 por la crisis económica y política en todo el periodo (Naspleda, 2022). La crisis de la deuda externa desatada a partir de 1982 (Yoguel, 2001) condujo al país a una situación de economía semicerrada, por la restricción a las importaciones, donde se mantuvieron incentivos selectivos a las manufacturas y la continuidad de la inversión pública.

Los problemas de competitividad de la industria automotriz se hicieron más evidentes en relación a la industria brasileña, así como por los límites de la demanda local, cuyo parque automotor era longevo y era absorbido por un gran crecimiento de importaciones de autos y autopartes (Kosacoff et al., 1991; Schvarzer, 1995). Entre los años 1974 y 1989, la producción de las empresas estudiadas se contrajo un poco menos de la mitad, al igual que la de Fiat, y la de Ford se redujo a un poco más de 1/3 -Tabla 3-. Lo que implicó estrategias defensivas basadas en el retiro de la producción de GM, Chrysler, Citroén y Peugeot del país, procesos de racionalización en Renault, Fiat y Ford, basados en el despido masivo de empleados y cierres de planta, y las alianzas con el capital local y regional de Fiat (Sevel), Renault (CIADEA) y Ford (Autolatina).

Tabla 3 Industria automotriz en Argentina y Brasil (1991-2011)

| Brasil | Argentina | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Producción (unidades) | Empleados | Productividad | Producción (unidades) | Expo/Producción (%) | Mercado interno/Producción (%) | Impo /Producción (%) | Empleados | Productividad | kW h (000) | Horas trabajadas (000) | |

| 1991 | 960.219 | 124.859 | 7,69 | 138.958 | 3,7% | 98,7% | 20,6% | 18.317 | 7,59 | 206.871 | 27.216 |

| 1992 | 1.073.861 | 119.292 | 9,00 | 262.022 | 6,2% | 92,9% | 33,8% | 22.161 | 11,82 | 272.510 | 40.939 |

| 1993 | 1.391.435 | 120.635 | 11,53 | 342.344 | 8,8% | 90,9% | 25,4% | 23.027 | 14,87 | 308.559 | 45.155 |

| 1994 | 1.581.389 | 122.153 | 12,95 | 408.777 | 9,5% | 88,2% | 33,1% | 25.734 | 15,88 | 367.777 | 48.135 |

| 1995 | 1.629.008 | 115.212 | 14,14 | 262.401 | 20,1% | 85,7% | 29,4% | 21.362 | 12,28 | 294.603 | 34.570 |

| 1996 | 1.804.328 | 111.460 | 16,19 | 313.152 | 34,8% | 68,7% | 39,1% | 22.728 | 13,78 | 319.049 | 32.981 |

| 1997 | 2.069.703 | 115.349 | 17,94 | 446.306 | 47,1% | 51,2% | 35,9% | 26.286 | 16,98 | 436.761 | 39.212 |

| 1998 | 1.586.291 | 93.135 | 17,03 | 457.956 | 51,9% | 48,5% | 35,4% | 22.963 | 19,94 | 464.437 | 39.328 |

| 1999 | 1.356.714 | 94.472 | 14,36 | 304.834 | 32,3% | 72,4% | 34,3% | 18.522 | 16,46 | 375.951 | 22.087 |

| 2000 | 1.691.240 | 98.614 | 17,15 | 339.246 | 40,0% | 54,9% | 25,4% | 17.381 | 19,52 | 392.689 | 20.210 |

| 2001 | 1.817.116 | 94.055 | 19,32 | 235.577 | 65,8% | 39,8% | 24,6% | 14.250 | 16,53 | 311.530 | 17.355 |

| 2002 | 1.791.530 | 91.533 | 19,57 | 159.401 | 77,2% | 29,0% | 13,5% | 12.166 | 13,10 | 275.983 | 13.146 |

| 2003 | 1.827.791 | 90.697 | 20,15 | 169.621 | 63,7% | 38,2% | 54,3% | 12.051 | 14,08 | 337.616 | 13.036 |

| 2004 | 2.317.227 | 102.082 | 22,70 | 260.402 | 56,2% | 41,7% | 70,7% | 13.751 | 18,94 | 386.836 | 19.237 |

| 2005 | 2.530.840 | 107.408 | 23,56 | 319.755 | 56,8% | 44,8% | 72,9% | 16.485 | 19,40 | 421.158 | 25.236 |

| 2006 | 2.612.329 | 106.350 | 24,56 | 432.101 | 54,8% | 43,6% | 56,4% | 19.095 | 22,63 | 415.782 | 32.176 |

| 2007 | 2.980.108 | 120.338 | 24,76 | 544.647 | 58,1% | 43,0% | 51,7% | 24.164 | 22,54 | 451.685 | 36.857 |

| 2008 | 3.215.976 | 126.777 | 25,37 | 597.086 | 58,8% | 39,9% | 52,6% | 28.051 | 21,29 | 481.651 | 42.412 |

| 2009 | 3.182.923 | 124.478 | 25,57 | 512.924 | 62,9% | 38,7% | 44,4% | 25.900 | 19,80 | 448.962 | 36.708 |

| 2010 | 3.646.133 | 137.862 | 26,45 | 716.540 | 62,5% | 36,6% | 52,7% | 28.911 | 24,78 | 522.373 | 47.127 |

| 2011 | 3.432.616 | 146.043 | 23,50 | 828.771 | 61,1% | 39,2% | 57,0% | 32.307 | 25,65 | 619.888 | 46.400 |

Fuente: elaboración propia basada en ADEFA (s. f.) -Argentina- y Associação Nacional dos Fabricantes de Veículos Automotores (ANFAVEA, 2000; 2012) -Brasil-.

Estas alianzas, con excepción de CIADEA, buscaron una estrategia basada en la regionalización del comercio y la producción de autos y autopartes predominantemente hacia Brasil, aunque orientadas a equilibrar los contenidos importados por la crisis económica imperante (Schvarzer, 1995). Siendo las primeras experiencias para formar un espacio regional integrado de producción entre las plantas argentinas y brasileras, y Autolatina se convirtió en el mayor productor de Brasil. A finales de los ochenta, la crisis económica estalló por la hiperinflación y los niveles de producción estuvieron cercanos a los de principios de los años sesenta.

Dicha situación cambió durante los años del neoliberalismo en Argentina (1991-2001), el cual supuso un intento de salida de la crisis económica con base en el ajuste y la apertura económica. De esta forma, se amoldó la economía local con pautas de desarrollo del mercado mundial y un proceso de crecimiento basado en la concentración, especialización e internacionalización productiva (Naspleda, 2022). Para lo cual, se promovió la racionalización del estado, la libertad del mercado y la movilidad de factores. El contexto promovió la actividad privada mediante el desplazamiento de la inversión pública, la gradual disminución de los aranceles a las importaciones -llevándolos a 0% para el caso de bienes de capital-; por la Ley de Inversiones Extranjeras, la cual permitió la remisión de utilidades libres de tributación, y el estancamiento y posterior caída del salario real (Salvia, 2018).

Esta etapa estuvo marcada por un crecimiento histórico del producto industrial entre los años 1993 y 1998 del 14,8%, que revirtió la crisis y el estancamiento de la etapa de crisis de la ISI, y asentó las condiciones de una reestructuración industrial basada en el aumento de la presión competitiva internacional y global. En la cual el ciclo de inversiones repercutió en el alza de los niveles de productividad, a diferencia de la etapa previa (Naspleda, 2022).

El panorama del sector cambió de manera radical y se produjo un proceso de restructuración productiva regional, por la creación de un régimen especial automotriz en el marco del MERCOSUR. Los acuerdos abarcaron tanto a la industria automotriz como a la de autopartes, formándose una administración comercial intrazona basada en la reducción de aranceles, y la búsqueda del equilibrio entre importaciones y exportaciones. El éxito de esta administración fue moderada al no controlarse las cantidades de autopartes nacionales en relación a las importadas (Di-Marzo-Broggi y Moldovan, 2018). Además, se incrementaron los precios de las autopartes y autos fuera del MERCOSUR.

Con estos acuerdos, se conformó un mercado local según parámetros globales-regionales (Yoguel y Erbes, 2007). Las empresas nacionales -Sevel, Auto Latina y CIADEA- cerraron en los años noventa y volvieron a operar las empresas multinacionales y, además, se instaló Toyota. La formación del espacio regional tuvo como base las experiencias previas de Autolatina y Sevel de integración con la producción brasilera. Además, contó con el legado histórico de la producción local, en términos de los conocimientos y desarrollo previo alcanzado durante la ISI, y los límites competitivos y de mercado que presentaba la producción estrictamente local. Sumado a esto, a lo largo de esta década existió un importante proceso de incorporación de nuevas tecnologías y de modernización que implicó un aumento en la escala de la producción y en la productividad. Sentando las estructuras para la posterior formación de un modelo de VyD. Aunque el mismo presentó serios límites si se lo compara con las inversiones y capacidades tecnológicas desarrolladas por las automotrices en los países de mayor producción (Santarcángelo y Perrone, 2013; Pinazo, 2015; Fitzsimons y Guevara, 2018).

Estas respuestas a la crisis económica de las décadas del setenta y ochenta permitieron que la industria automotriz presentara un crecimiento histórico, y se elevó a tal punto de constituirse en uno de los sectores de mayor importancia en el país, en términos del valor bruto de producción, sus volúmenes de producción y su participación en las exportaciones totales en el país -cuestión no alcanzada durante la ISI-. Pero a costa de una mayor dependencia importadora respecto a Brasil, como veremos a continuación.

Ya en 1992, se superó el máximo de producción histórica (Tabla 3) para seguir creciendo de manera continua hasta 1998, contabilizando un incremento del 74,8%, de la productividad de más del 69%, y del consumo eléctrico del 70,4%; si bien el empleo se estanca y las horas trabajadas presentan una tendencia decreciente. Teniendo en cuenta los años 1992-1998, el incremento en la fabricación responde más a las exportaciones que a la dinámica del mercado interno. Esto se observa en la evolución ascendente de la participación de las exportaciones en la producción (que pasa de 3,7% a 51,9%), y en la caída de la participación del mercado interno en la producción (cambia de 98,7% a 48,5%).

Este incremento fue generado por un proceso de inversiones internacionales (Katz y Bernat, 2012; Kulfas et al., 2002), que por su volumen alcanzó el tercer puesto de la IED en manufacturas argentinas. Por otro lado, la producción en Brasil pasó de ser 6,9 veces mayor a 3,5, y el empleo de 6,8 a 4,1.

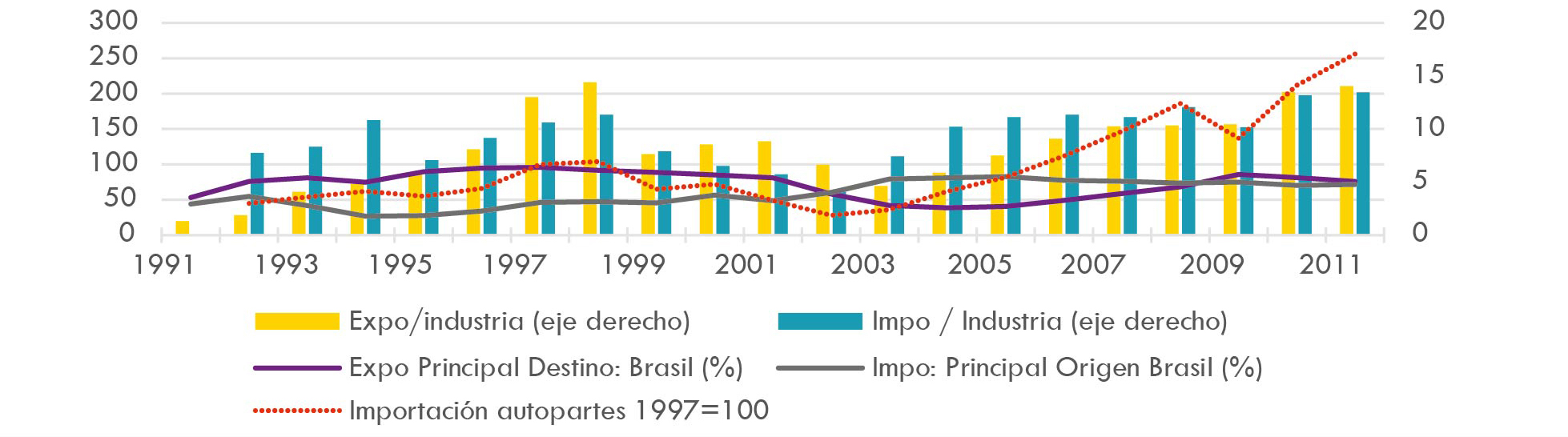

A su vez, la participación de las exportaciones industriales -Figura 2- marca un crecimiento histórico, alcanzando un 14,4% en 1998; que es acompañada por el aumento en la participación de las importaciones del 11,4% en ese mismo año.

Fuente: elaboración propia a partir de Centros de Estudios para la Producción (CEP, s.f.).

Figura 2 Industria automotriz 1991-2011

Brasil se convirtió en el principal destino exportador, con un 91,7% de las totales para ese año. Desde Brasil, la participación de las exportaciones hacia Argentina entre 1993 y 1998 promedió el 63,6%, mientras que en 1990 era de tan solo 20,2% (ANFAVEA, 2000). La importación de autopartes creció de manera sostenida en la fase de expansión de 1991 a 1998, mostrando como uno de los rasgos más importantes del modelo regional la dependencia tecnológica.

La Tabla 4 nos permite comprender los cambios en las estrategias de las corporaciones para el año 1998 respecto a las estrategias puramente de MS en el periodo de la ISI y de crisis de la ISI.

Tabla 4 Empresas en Argentina, 1998-2006-2011

| Empresa | Principales modelos | Producción | Expo/Producción | Expo origen | Importaciones (unidades) | Estrategia |

|---|---|---|---|---|---|---|

| GM | ||||||

| 1998 | Total | 43.185 | S/D | S/D | S/D | EBAE-Regional complementaria/MS |

| Corsa | 29.280 | S/D | ||||

| Chevrolet Silverado | 13.905 | S/D | ||||

| 2006 | Total | 70.904 | 84% | Brasil 44% México 25% Chile 24% | 36.646 | EBAE-Regional complementaria |

| Corsa | 62.215 | 47% | ||||

| Vitara | 8.689 | 97% | ||||

| 2011 | Total | 115.074 | 72% | Brasil 91% | 92.615 | EBAE/VyD |

| Corsa | 27.325 | |||||

| Agile | 87.749 | |||||

| Ford | ||||||

| 1998 | Total | 85.639 | S/D | S/D | MS/EBAE-Regional complementaria | |

| Escort | 62.229 | |||||

| Ranger | 23.410 | |||||

| 2006 | Total | 78.785 | 76% | Brasil 48% México 35% | 45.711 | MS/EBAE-Regional complementaria |

| Focus | 32.273 | 80% | ||||

| Ranger | 46.512 | 73% | ||||

| 2011 | Total | 103.883 | 64% | Brasil 82% | 71.442 | MS/EBAE/VyD |

| Focus | 57.934 | |||||

| Ranger | 45.949 | |||||

| PSA | ||||||

| 1998 | Total | S/D | S/D | S/D | MS | |

| Peugeot 306 | 16.425 | S/D | ||||

| Peugeot 504 | 11.293 | S/D | ||||

| 2006 | Total | 86.137 | 48% | Brasil 53% México 35% | 14.167 | MS/EBAE-Regional complementaria |

| Berlingo | 2.744 | |||||

| Peugeot 206 | 40.939 | |||||

| Peugeot 307 | 33.050 | |||||

| Berlingo y Partner Furgón | 9.404 | |||||

| 2011 | Total | 145.532 | 44% | Brasil 93% | 33.294 | MS/EBAE/VyD |

| Berlingo | 3.003 | |||||

| Peugeot 206 | 6.020 | |||||

| Peugeot 207 | 50.767 | |||||

| Peugeot 307 | 7.902 | |||||

| Peugeot 408 | 26.610 | |||||

| C4 | 28.714 | |||||

| Partner | 7.660 | |||||

| Berlingo y Partner Furgón | 14.856 | |||||

| Renault | ||||||

| 1998 | Total | 64.411 | S/D | S/D | MS | |

| Clio | 23.998 | |||||

| Megane | 28.474 | |||||

| Renault 19 | 11.939 | |||||

| 2006 | 52.495 | 18% | Brasil 18% | 17.709 | MS | |

| Clio | 21.420 | |||||

| Kangoo y Megane | 17.830 | |||||

| Kangoo furgón | 13.245 | |||||

| 2011 | 96.927 | 63% | Brasil 85% | 69.076 | MS/EBAE-Regional complementaria | |

| Clio | 42.999 | |||||

| Kangoo y Megane | 5.812 | |||||

| Symbol y Fluence | 28.383 | |||||

| Kangoo furgón | 19.733 | |||||

| VW | ||||||

| 1998 | Total | 65.786 | S/D | S/D | S/D | EBAE-Regional complementaria |

| Gol | 26.260 | |||||

| Polo | 39.526 | |||||

| 2006 | 101.097 | 81% | Europa 51% Brasil 37% | 150.843 | EBAE-Global | |

| Suran | 40.798 | |||||

| Amarok | 60.299 | |||||

| 2011 | 56.301 | 56% | Brasil 56% México 40% | 78.717 | MS/EBAE/VyD | |

| Polo | 10.655 | |||||

| Suran | 45.646 | |||||

| Toyota | ||||||

| 1998 | Hilux | 13.211 | S/D | S/D | EBAE-Regional | |

| 2006 | Total | 64.334 | 74% | Brasil 50% | 7.041 | EBAE-Regional complementaria |

| Hilux | 64.334 | |||||

| 2011 | Total | 68.929 | 68% | Brasil 94% | 14.151 | MS/EBAE/VyD |

| Hilux | 68.929 | |||||

| Fiat | ||||||

| 1998 | Total | 79.372 | S/D | S/D | S/D | EBAE-Regional complementaria |

| Palio | 30.452 | |||||

| Siena | 31.325 | |||||

| Uno | 17.595 | |||||

| 2011 | Total | 113.468 | 79% | Brasil 98% | 69.803 | EBAE/VyD |

| Palio | 25.719 | |||||

| Siena | 87.749 |

Fuente: elaboración propia basada en ADEFA (s. f.).

Las tendencias más importantes son:

Fiat, VW, Ford y GM fueron las empresas que comenzaron a orientar sus inversiones EBAE. En el caso de estudio en el MERCOSUR, se les permitió complementar su oferta con la producción instalada en Brasil en el periodo, para formar un modelo regional complementario entre Argentina y Brasil y ampliar la oferta de productos y el intercambio comercial. El mismo no implicó una producción a gran escala, por los límites presentes en la inestabilidad del país y la reciente orientación regional. En el caso de Fiat, en Argentina se producirán el Siena y el Palio, y en Brasil el Palio Weekend, Palio Pick Up, el Marea, y el Marea Weekend (Tomadoni, 1999). VW basará su estrategia en los modelos Gol y Polo (Novick et al., 2002). GM producirá en Argentina el Corsa y en Brasil el Sedan (Carvalho, 2005); y Ford pasará de exportar desde Brasil del 8% al 23% de su producción entre 1990 y 1998 (ANFAVEA, 2000).

Renault y PSA continuaron con estrategias MS por su desarrollo incipiente en Brasil (ANFAVEA, 2012).

Toyota se instaló en Argentina con una estrategia EBAE para insertar la HILUX en el MERCOSUR. Las inversiones fueron moderadas al igual que en Brasil (Carvalho, 2005). En Brasil, comienza la producción en 1998, y recién en 2004 las exportaciones superaron las 10.000 unidades (Novick et al., 2002).

Estos datos refuerzan la idea de un avance en la formación de un modelo regional complementario de Fiat, VW, Ford y GM, marcado por una gran dependencia de las capacidades técnicas desarrolladas en la producción en Brasil por su tamaño de mercado (Carvalho, 2005). Las filiales automotrices en el país de estudio, a diferencia de Brasil, no contaban con una considerable I+D (López et al., 2008).

La crisis económica del neoliberalismo en Argentina (1999-2002) arrastró a la producción automotriz, la cual cayó un 65,2% respecto a 1998 -Tabla 3-, creando serios problemas en las estrategias de regionalización y mostrando el carácter inestable de la economía argentina. La producción en Brasil cayó durante el periodo 1997-1999 y entró en una fase inconstante entre 2000-2003, cuestión que permite relacionar la dinámica productiva en ambos países, tanto en etapas de crecimiento como de recesión y crisis.

Si bien el peso de la crisis fue considerable, las transformaciones realizadas en los años neoliberales por las estrategias regionales en el marco del MERCOSUR revelaron un camino de expansión del sector para superar los límites históricos de la producción, la demanda local y el desarrollo tecnológico. Por lo que el regionalismo, al igual que en gran parte del mundo, continuará siendo la base del crecimiento en la etapa posneoliberal.

4. El afianzamiento del modelo de VyD a gran escala (2002-2011)

La caída del neoliberalismo implicó transformaciones en la economía argentina durante el posneoliberalismo. En la nueva etapa, se adoptaron políticas económicas que modificaron el régimen neoliberal previo, mediante la adopción de un tipo de cambio “alto”, la expansión de la demanda y crecientes niveles de inflación (Piva, 2015).

En la posconvertibilidad, entre los años 2006 y 2011, se sucedió un periodo de mayor redistribución de la renta por la aplicación de políticas económicas, cuyo resultado se observa en la acotada mejora en la situación de los trabajadores privados registrados (Piva, 2015). Se impulsó el consumo de determinados bienes, entre ellos los de la industria automotriz (Naspleda, 2020).

Durante la posconvertibilidad, en términos macroeconómicos, se diferencian dos etapas. Un primer momento de recuperación económica (2002-2005), en el cual se destaca la mejora del consumo interno por importaciones -Tabla 3-.

Un segundo momento de crecimiento económico, en el cual la industria automotriz, en los años 2006 y 2011, mostró un incremento significativo, con un aumento de la producción del 96% -Tabla 2-. Se caracterizó por ser trabajo intensivo. En este sentido, el empleo y las horas trabajadas crecieron 44% y 69%, respectivamente -ver Tabla 3-. Desempeño diferente de la productividad y los kW consumidos, cuya evolución estuvo por debajo del que hubo durante los años neoliberales. Si comparamos la evolución de las participaciones de las exportaciones, ventas en el mercado interno y las importaciones durante la misma fase vemos que sus valores variaron en 6,3%, -4,4% y 0,6%, respectivamente. Cuestión que indica la gran importancia de las exportaciones en este momento.

En términos regionales, el MERCOSUR no contribuyó a la integración de los países que participaban en él, en términos de la diversidad y calidad de las importaciones intrarregionales durante los años noventa, cuestión que va a perdurar en los años de posneoliberalismo. El gran crecimiento del sector automotriz debe ser comprendido en el marco de un modelo especializado, dependiente del comercio intrarregional y de importaciones de autopartes (Barletta et al., 2013; Morero, 2013; Beinstein et al., 2014; Panigo et al., 2018; Inchauspe y García, 2018). Se formó un regionalismo semicerrado (Van-Tulder y Audet, 2004), basado en la tendencia a la sustitución del comercio intrarregional y la inversión sobre el espacio extrarregional.

En Argentina, como veremos a continuación, la formación de un modelo de VyD solo fue posible a partir de la mayor madurez que alcanzó la regionalización de la producción y el comercio automotriz en el marco del MERCOSUR. En este sentido, la notable expansión de las exportaciones locales fue una condición fundamental para que se sostenga el modelo. Otro soporte fundamental fue el contexto económico de crecimiento, por políticas económicas que estimularon la distribución de la renta y aumentaron la demanda de automóviles. En relación al modelo de VyD, la forma de producción automotriz que se aplica en el periodo muestra como tendencia general la fabricación de modelos con pequeños cambios año a año, para los cuales, en varios casos, se utilizan las mismas plataformas de producción.

Con el objetivo de analizar las estrategias de las empresas durante la fase expansiva y el establecimiento de un modelo de VyD, se comparan sus diferentes situaciones entre los años 2006 y 2011. Para definir un modelo de VyD, es necesario considerar que la fabricación a gran escala por modelo de autos livianos y utilitarios debe ser mayor a 50.000 unidades (Humphrey y Oeter, 2000).

En primer lugar, en el año 2006 -Tabla 4- solo 3 empresas lograron impulsar un modelo de gran escala (GM, Toyota y VW), mientras que en Brasil ya se producían 15 modelos de más de 50.000 unidades (Arza y López, 2008) y estaban dadas las condiciones para la formación de un modelo de VyD. Estas transformaciones manifestaron cambios respecto a los años noventa, dados por el fortalecimiento de la regionalización del comercio y la producción y una incipiente inserción en mercados internacionales. Aunque limitados todavía por el moderado crecimiento económico y la restringida demanda de vehículos de producción local, tanto en el país como en la región. Por lo que, si bien ya se fabricaban algunos modelos a gran escala, todavía no estaban dadas las condiciones para el establecimiento de un modelo de VyD.

En el año 2006, predominaron estrategias de EBAE orientadas a la región y las de MS. Las empresas buscaron beneficios en la recuperación del mercado local, cuestión que les permitió impulsar el comercio en el MERCOSUR por los mayores equilibrios logrados entre las importaciones y exportaciones (régimen Flex), profundizando las estrategias EBAE. De esta manera, la fabricación de autos fue dirigida por un esquema regional-complementario, basado en la división de la producción de las empresas entre Argentina y Brasil, en segmentos y modelos producidos exclusivamente en cada país, teniendo como condición el intercambio como forma de ampliar la oferta. El mayor desarrollo de las automotrices brasileñas les permitió a las empresas un mayor resguardo de sus activos frente a las continuas fases de crisis y estancamiento del mercado argentino y frente a los límites de su demanda.

En el año 2011, maduraron condiciones para el desarrollo de un modelo de VyD, como resultado de inversiones en mayor medida EBAE, y en segundo lugar M.S., promovidas por el contexto de mayor acumulación económica y de su distribución en Argentina. El conjunto de las transnacionales automotrices reestructuró su producción fabricando al menos un modelo a gran escala (con exclusión de Renault).

En general, las corporaciones realizaron los mismos modelos del año 2006, incluyendo variaciones menores año a año, sin agregar nuevos modelos. La cantidad de autos fabricados por las marcas entre los años 2006 y 2011 se incrementó en un 97%. La participación de las exportaciones de las mismas en la producción promedió un 67,3%, y Brasil representó más del 82% del total -con distinción de VW-. Las importaciones se multiplicaron en todos los casos por el aumento de la demanda y la mayor flexibilidad comercial lograda por el aumento de las exportaciones, en el marco de los acuerdos del MERCOSUR bajo el régimen flex. Las mismas fueron lideradas por modelos de gama baja (como Gol, Fiat Uno, Corsa, Peugeot 206 y Ford Ka) y algunos de mediana gama (Focus, Classic, Berlingo y Palio, entre otros).

Es por esto que la formación de un modelo de VyD en Argentina solo pudo sostenerse complementando la producción y el comercio con la industria automotriz brasilera. De esta manera, las estrategias EBAE que llevaron a cabo las empresas en Argentina fueron un complemento y quedaron sujetas a las estrategias EBAE llevadas a cabo en Brasil.

En el año 2011, GM se orientó más a la exportación, reforzando la estrategia EBAE complementaria y el comercio con Brasil. El Corsa es el modelo de cabecera y desde 2002 se desarrollaron más de 69 versiones diferentes. El incremento exportador le sirvió a la empresa para aumentar las importaciones bajo el régimen Flex (un 80%).

Fiat volvió a producir en Argentina bajo una estrategia EBAE orientada al mercado brasileño, con los modelos Siena y Palio, exportando el 79% de lo que produce e importando un 69%.

Ford, con estrategia EBAE, aumentó su producción, exportando un 64% predominantemente al mercado brasilero (82%) e importando 62% de su producción local. Sus modelos principales continuaron siendo Focus y Ranger, que contaron con 65 y 29 versiones distintas, y con pequeñas variaciones desde el año 2002.

PSA cambió su estrategia de MS a EBAE complementaria al exportar el 44% de sus productos fabricados, si bien sus importaciones son las más bajas respecto al resto de las empresas. Aportaron a la región los modelos 408, 207 y 307. Renault fue la empresa que más se benefició del cambio estratégico de MS a EBAE complementaria. Si tenemos en cuenta los años 2006 a 2011, aumentó su producción un 85%; las exportaciones respecto a su producción pasaron del 18% al 63%. Cuestión que habilitó a la corporación a importar más, con un incremento de estas del 290%. Su línea de productos no fue de gran escala y continuó siendo prácticamente la misma con pequeñas variaciones, con los modelos Kangoo y Megane.

VW fue una de las empresas que más creció respecto al 2006: un 80% de su producción fue orientada en su mayoría a la exportación y de manera distintiva hacia Europa (51%) y Brasil (37%), cuestión que le permitió aprovechar el régimen Flex, al duplicar sus importaciones alrededor del doble. Por esto, su estrategia fue EBAE, a diferencia del resto de las empresas, con un perfil más internacional. El Gol siguió siendo el producto más vendido importado desde Brasil y fabricó solamente dos modelos: Corsa y Amarok, este último de manera exclusiva en la región.

Toyota continuó con su modelo de especialización productiva en un solo producto (Hilux), incrementándose su fabricación en un 57%. Sus exportaciones pasaron a representar el 81% de la producción total, siendo el principal destino Brasil con el 94%. Las importaciones se duplicaron en relación con el 2006, aprovechando el régimen Flex. Por lo que profundizó su estrategia EBAE complementaria y se condice con el modelo de VyD, porque su producto, Hilux, tuvo pequeños cambios desde el año 2002 -19 versiones-. La expansión productiva en un país por la fabricación de un solo producto se vincula con su estrategia mundial en ASEAN, América del Norte y Europa -apartado 2-.

Por lo tanto, se observa que las empresas en Argentina no buscan innovar -con excepción de VW con el Amarok-, sino más bien complementar la producción y la oferta respecto al MERCOSUR y principalmente con la producción en Brasil. Las empresas logran homogeneizar la demanda en la región, ofreciendo modelos y evitando la superposición productiva entre Argentina y Brasil (Arza y López, 2008), en segmentos de mercado sesgados a pocos productos.

La tendencia a la mayor dependencia productiva argentina, respecto a la brasilera, se condice con mayores capacidades en desarrollo e innovación de las filiales brasileras (Morero, 2013; Alves, 2016; López et al., 2008; Obaya, 2014). Esto se registra en la mayor cantidad de ingenieros y los mayores esfuerzos para mejorar la ingeniería del vehículo, como es el caso de las terminales de Fiat y PSA en Brasil (Obaya, 2014).

5. Conclusiones

Este artículo dio una explicación de cómo los cambios en las estrategias de las empresas automotrices promovieron una particular reestructuración en la producción automotriz en Argentina, durante el neoliberalismo y posneoliberalismo, bajo el MERCOSUR.

En un primer momento, las corporaciones estudiadas en el país intentaron solucionar por vía de la organización regional los límites históricos de su demanda, producción, comercialización y técnicos presentes en el desarrollo durante la ISI y crisis de la ISI. Bajo el impulso de Ford, Fiat, GM y VW, se inició la puesta en marcha de un mercado regional-complementario más homogéneo en términos de su oferta y demanda, y de pronunciada tendencia al crecimiento bajo diferentes estrategias EBAE complementaria, que se combinaron a las tradicionales de MS. Toyota, a su vez, inició inversiones EBAE hacia la región.

El neoliberalismo estimuló condiciones favorables a la inversión privada, que derivaron en una inversión automotriz capital intensiva, cuyas consecuencias más importantes fueron que la producción, exportaciones e importaciones alcanzaran máximos históricos.

La crisis económica y del sector posterior a 1998 interrumpieron el proceso de regionalización, evidenciando serios límites, como la imposibilidad de un salto productivo con un modelo predominantemente exportador, y un freno a las importaciones requeridas para el desarrollo del sector automotriz. Quedó en evidencia que la producción local dependió de las complementariedades dadas en el intercambio comercial con Brasil, así como del buen desempeño de la economía del país vecino. Como corolario, se observa la configuración de un mercado automotriz más estable en Brasil, comparado con el modelo de producción exclusivamente local, y de mayor importancia productiva, tecnológica y comercial.

En los años de posneoliberalismo, vimos que esta situación cambió por la existencia de una fase de crecimiento económico (2006-2011), de una limitada mayor redistribución de la renta, y por el gran incremento de las exportaciones de autos locales. Escenario que posibilitó la solidificación de un modelo de VyD, al alcanzar la mayoría de las multinacionales una producción a gran escala -con excepción de Renault- y realizar inversiones EBAE complementarias. Las mismas profundizaron el modelo regional impulsado en los años noventa, basado en la elaboración de modelos similares con pequeñas modificaciones, complementando la oferta en la región mediante el comercio y asentando como base productiva y tecnológica las terminales brasileras, de modo que hicieron más eficiente la producción en el MERCOSUR.

En particular, se ha expuesto que GM realiza estas estrategias con modelos tales como el Corsa y Agile. Por su parte, Fiat vuelve a producir en Argentina, pero orientando su producción principalmente a las exportaciones e importaciones y estableció los modelos Palio y Siena. Ford incrementó su fabricación de los modelos Focus y Ranger, cuestión que le permitió aumentar el flujo de importaciones. Mientras que PSA y Renault, a diferencia del resto de las empresas, tuvieron poca participación en las diferentes regiones del mundo, realizando una fuerte apuesta en el MERCOSUR. Para esto incorporaron modelos nuevos y cambiaron su estrategia predominantemente MS para incluir las EBAE. VW fue la automotriz que más exportó hacia Europa, aunque depende del mercado regional por la importación del Gol. Por último, Toyota mantuvo la producción de su único modelo, Hilux, pero profundizó el comercio hacia Brasil.

Esta forma de reorganización regional fue característica de la época a nivel global, donde los mercados emergentes tuvieron un crecimiento destacado, convirtiéndose en importantes objetivos de las corporaciones para poder competir de mejor manera. La necesidad que tuvieron estas empresas de disputar el mercado de América del Sur, por el incremento de la competencia mundial, derivó en la puesta en marcha de la reestructuración productiva observada, encontrando modelos y estrategias que les permitieron dirimir con el carácter económico inestable de la región.

Por todo lo expuesto, se puede decir que el desarrollo del sector en Argentina se adaptó a la inestabilidad económica arraigada en la historia del país. Este aspecto continuó a lo largo de los años: en 2019, la producción cayó a niveles del 2003. Lo que permite entender que los apoyos construidos en el MERCOSUR y en Brasil se erigieron como bases desde las cuales las multinacionales pudieron realizar tanto estrategias ofensivas como defensivas. Las mismas se condicen con niveles de producción e innovación relativamente bajos, pero que permitieron aprovechar el importante aumento de la demanda en las fases de crecimiento, y soportar las fases recesivas y de crisis, redirigiendo su producción principalmente a Brasil.

Por lo tanto, el crecimiento de la industria automotriz contribuyó a reforzar la relación entre dependencia y desarrollo tan arraigada en la economía argentina durante los años estudiados.