Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía del Caribe

Print version ISSN 2011-2106

rev. econ. Caribe no.13 Barranquilla Jan./June 2014

EL COMERCIO MODERNO: UN VECTOR QUE DINAMIZA EL SISTEMA ALIMENTARIO EN MÉXICO

MODERN TRADE IN MEXICO: A FRAMEWORK THAT BOOSTS THE FOOD SYSTEM

Víctor Manuel Castillo Girón*

victorm@valles.udg.mx.

*Doctor en Economía Rural, l'Ecole National Superieure d'Agronomie, Mont-pellier (Francia). Profesor-investigador de la Universidad de Guadalajara (México). Especialista en Economía Rural.

Suhey Ayala Ramírez**

suhey. ayala@gmail.com.

**Estudiante de Doctorado en Educación y profesora-investigadora del Departamento de Estudios Regionales de la Universidad de Guadalajara (México).

David López Jiménez***

david.lopez@uautonoma.cl.

***Doctor (con mención especial europea) en Ciencias Económicas y Empresariales por la Universidad de Sevilla (España). Doctor en Derecho por la Universidad Rey Juan Carlos de Madrid (España). Profesor titular de la Universidad Autónoma de Chile.

Jenny Patricia Vargas Portillo****

jenny.vargas@uautonoma.cl.

****Doctora en Ciencias Económicas y empresariales por la Universidad de Huelva (España). Diploma de Estudios Avanzados (equivalente a Máster), por la Universidad de Huelva (España). Máster en Administración de Empresas por la Universidad Internacional de Andalucía (España). Profesora investigadora de la Universidad Autónoma de Chile.

Correspondencia: Periférico Norte No. 799, Módulo G-202. Núcleo Universitario Los Belenes, C.P. 45100, Zapopan, Jalisco, México. Tel. (33) 37 70 33 40, Ext 25082.

Correspondencia: Universidad Autónoma de Chile, Pedro de Valdivia 641, Providencia, CP: 7500138, Santiago, Chile, Tel. (56)9225944503.

Fecha de recepción: noviembre 2013

Fecha de aceptación: abril 2014

Resumen

Este artículo tiene como objetivo analizar el conjunto de actividades, acciones y procesos que distinguen a los diferentes actores que intervienen en la distribución de alimentos y bebidas, particularmente en los denominados comerciantes modernos, es decir, aquellos que poseen tiendas o unidades comerciales con un enfoque de venta y servicio directo al consumidor. La investigación de la cual se deriva este artículo se sustentó en información de fuentes secundarias especializadas en el tema. Aunque algunas pueden abordar un contexto global o propio de otros ámbitos regionales, en general, se refiere a México. Con ello, se contribuirá a la comprensión del nuevo patrón dominante de abastecimiento y distribución de alimentos que existe en este país. De esta manera, se dispondrá de un marco referencial para entender si los alimentos ofertados corresponden con el crecimiento de la demanda en calidad, regularidad, cantidad y diversidad.

Palabras clave: abastecimiento, alimentos, comercio, distribución, México.

Abstract

The aim in this paper is to analyze the set of activities, actions and processes that distinguish different actors involved in the distribution of food and drinks, and especially the so-called mo-dern traders, which means sellers who own shops or commercial units that have a focus on direct sales and services. This research is based on information of secondary sources specialized on this subject. Although some of them may approach from a global or regional areas, in general it refers to Mexico. This will contribute to the understanding of the new dominant pattern of supply and distribution of food that exists in this country. Thus, there will be a frame of reference to understand if the food offered correspond with the growth of the demand in quality, regularity, quantity and diversity.

Keyword: provision, food, trade, distribution, Mexico.

1. INTRODUCCIÓN

La alimentación es una forma natural y simple de ingesta de productos que proveen al organismo de micronutrientes y energía para desarrollar actividades físicas de manera normal (Camberos, 2000; Ortiz, Vázquez & Montes, 2005). En el caso de los humanos, además de este valor nutricio biológico, la alimentación está imbricada en un sistema que coexiste y se asocia con diversos factores económicos, demográficos, tecnológicos y socioculturales cuya naturaleza y dinámica se ha vuelto cada vez más compleja (Fonte, 1991; Romero & Chias, 2000; Torres, 2007; García, 2008).

Un rasgo revelador de la complejidad del sistema alimentario es, por un lado, la coexistencia de tendencias aparentemente contradictorias, como son la expansión del comercio moderno de alimentos, y, por el otro, la persistencia del comercio tradicional y el constante crecimiento del comercio informal (Duhau & Giglia, 2007). Esta diversidad de los mercados permite la continuidad de ciertos patrones y hábitos de consumo pero, al mismo tiempo, la progresiva masificación de nuevas actitudes consumistas asociadas con consumidores menos uniformes pero más informados y exigentes (Romero & Chias, 2000; Casares & Rebollo, 2001; Hernández & Domínguez, 2004; Márquez, 2006). En esa perspectiva, las demandas del consumidor se han instaurado como un referente de los cambios en toda la cadena por la que transitan los alimentos antes de su consumo final.

Paradójicamente, también se ha incrementado la venta de alimentos callejeros, particularmente en las grandes ciudades y, por tanto, la seguridad alimentaria de estas poblaciones se ha convertido en un factor crítico (Costarrica & Morón, 1996).

En la complejidad del sistema alimentario también ha influido la modificación del consumo de alimentos tanto en términos de su participación en el gasto familiar e individual como en su estructura y composición. Así, aunque el gasto en alimentos se ha incrementado en términos absolutos, su participación porcentual en el gasto total se ha reducido sensiblemente. Paralelamente, durante las últimas décadas, al mismo tiempo que ha disminuido el consumo de alimentos básicos y con alto contenido de azúcares y grasas saturadas, se ha desarrollado la demanda tanto de los alimentos procesados y ahorradores de tiempo para su preparación y consumo, como de los productos con algún reconocimiento específico de calidad o valores étnicos, estéticos y para la salud (Gracia, Gil & Angulo, 1998; Reardon & Berdegué, 2002; Mili, 2005; Schwentesius & Gómez, 2006). La presencia de este nuevo tipo de productos acrecienta la complejidad del sistema alimentario porque, al mismo tiempo que se amplifica la oferta de productos, su permanencia en el mercado tiende a ser más efímera, dada la volatilidad de la demanda y las innovaciones en su elaboración y diversificación (Bocanegra, 2007).

Otro factor asociado con los cambios en el sistema alimentario es el continuo aumento en el consumo fuera del hogar y la notable disminución de los tiempos destinados a la compra y la preparación de las comidas, lo que ha derivado en la creciente incorporación de servicios a los productos para facilitar su uso, almacenamiento y distribución (Mili, 2005). En esta misma perspectiva también ha sido relevante la mayor accesibilidad a la infraestructura para la conservación de los productos en los hogares, como son los refrigeradores, así como el mayor uso de los automóviles para la movilidad del consumidor (Casares & Rebollo, 2001; Reardon & Berdegué, 2002). De igual forma, destaca el crecimiento de los hogares de nivel socioeconómico medio alto, y una orientación hacia un tipo de familia menos numerosa (Márquez, 2006), que conlleva cambios en el ingreso disponible de los consumidores y una mayor fidelidad con la marca y servicios de los establecimientos comerciales (Casares & Rebollo, 2001).

Igualmente, otro fenómeno significativo son los cambios en las categorías de compradores, particularmente la mayor oportunidad de decisión de compra por parte de las mujeres así como el creciente porcentaje de personas de la tercera edad, producto de los descensos en la tasa de fecundidad, por un lado y, por el otro lado, del aumento de la esperanza de vida de la población (Romero & Chias, 2000; Casares & Rebollo, 2001; Reardon & Berdegué, 2002; Schwentesius & Gómez, 2006).

También cabe resaltar los efectos de la desregulación de las actividades económicas y la liberalización de las fronteras, que se tradujeron en la reducción de los subsidios a los alimentos básicos, la creciente importación de productos alimenticios, el desmantelamiento de los organismos estatales para el acopio y distribución de alimentos y la transferencia de esta función a las grandes cadenas comerciales tanto nacionales como internacionales (Romero & Chias, 2000; Reardon & Berdegué, 2002; Mili, 2005).

Este último aspecto, es decir, las estrategias empresariales, han sido de considerable trascendencia para el reordenamiento del sistema alimentario. Su gran capacidad de compra y de operatividad en varios mercados de origen y destino, les permite posicionar una amplia gama de productos, marcas, niveles de precios y calidades para diferentes segmentos de consumidores (Langreo, n.d.). El uso de sofisticados sistemas de información les posibilita identificar las necesidades del consumidor desde el punto de venta y disponer, de forma puntual, de categorías exclusivas de productos y mediante políticas de marca y promoción específicas lograr una mayor fidelidad de sus clientes (Casares & Rebollo, 2001; Mili, 2005). Otro cambio significativo derivado de las tecnologías de la información es la utilización del comercio electrónico por productores y distribuidores, lo que contribuye no solo a agilizar la gestión de las operaciones comerciales y a mejorar el servicio al cliente, sino también a ampliar y reconfigurar las prácticas de compra y de consumo de alimentos (Mili, 2005; Bocanegra, 2007).

En síntesis, la alimentación está imbricada en un sistema cuya complejidad deriva de la multiplicidad de sus vectores y, particularmente, del dinamismo de los mismos.

El presente trabajo se centra en el denominado comercio moderno, es decir, uno de los vectores que durante los últimos años ha venido condicionando la dinámica del sistema alimentario mexicano. Nuestro objetivo es analizar el conjunto de actividades acciones y procesos que distinguen a estos comerciantes que poseen tiendas o unidades comerciales con un enfoque de venta y servicio directo al consumidor mediante una estructura de acopio, financiera, logística y de información que les permite manejar una amplia gama de productos, marcas, niveles de precios y calidades, horarios y técnicas de marketing flexibles e innovadoras para adaptarse rápidamente a las demandas y necesidades de diferentes segmentos de consumidores.

Nuestros datos se sustentan en información de fuentes secundarias especializadas en el tema, que, aunque algunas pueden abordar un contexto global o propio de otros contextos regionales, en general buscamos referirlas al caso particular de México. Con ello, tratamos de contribuir al entendimiento del nuevo patrón dominante de abastecimiento y distribución de alimentos en este país (Torres, 2011). Y, en consecuencia, coadyuvar a la integración de un marco referencial para entender si los alimentos ofertados corresponden con el crecimiento de la demanda en calidad, regularidad, cantidad y diversidad (Wilhelm, 1997). Así, estaremos aportando elementos sobre un tema que, hasta hoy, a pesar de su importancia inherente, ha permanecido ajeno a la gestión del desarrollo en México.

Bajo esa perspectiva, además de esta introducción y unas conclusiones generales, el documento se integra de cuatro apartados. Primero analizamos algunos referentes conceptuales del sistema alimentario, particularmente del subsistema de distribución y de los comerciantes que allí intervienen. Enseguida profundizamos en las especificidades de los comerciantes de las tiendas de autoservicio. Luego, analizamos las viscisitudes de los comerciantes de las tiendas especializadas.1En la última parte destacamos la operación de los establecimientos prestadores de servicios de alimentación, toda vez que la omisión de los mismos dejaría incompleta la explicación de la dinámica del subsistema de distribución de alimentos y bebidas.

2. SISTEMA ALIMENTARIO Y COMERCIO MODERNO: ELEMENTOS CONCEPTUALES

La alimentación humana tiene una condición múltiple y, por tanto, la interpretación de su naturaleza y la comprensión de sus implicaciones ha sido objeto de estudio de diversas disciplinas (Aragrande, 1997; Aragrande & Farolfi, 1997; Ortiz, Vázquez & Montes, 2005; Rodríguez, 2010).

Así, por ejemplo, las investigaciones en el área de la salud pública resaltan los cambios en el volumen y tipo de nutrientes que la población consume a raíz de la transición alimentaria asociada con el desarrollo socioeconómico y los procesos de globalización de las últimas décadas. Estas investigaciones subrayan que la desaparición, sustitución y adición de nuevos elementos han propiciado nuevos hábitos en la alimentación que frecuentemente conllevan a algunas insuficiencias, como es la desnutrición, o bien a excesos y desequilibrios de nutrientes, como es la obesidad (Bourges, 2001; Meléndez, Cañez & Frías, 2010).

Desde una perspectiva de política pública alimentaria, los estudios enfatizan el interes del gobierno hacia el abasto de alimentos básicos a precios subsidiados, restando importancia a la calidad en los productos y, por tanto, a la calidad de vida de los consumidores, particularmente de los que no tienen un poder adquisitivo holgado (Hernández, 1995; Camberos, 2000; Barquera, Dommarco & Gasca, 2001; Appendini, García & de la Tejera, 2003; Hewitt, 2007; Bretón, 2009).

Los estudios de carácter antropológico se centran en la formación y cambios en las prácticas y costumbres alimentarias de un grupo social específico, tales como el tipo de alimentos contenidos en la dieta, la forma cómo se preparan, el equipo, materiales e ingredientes empleados en la preparación y consumo, el rol de los sexos, el espacio dedicado en cada fase, la secuencia de los platos y los horarios y frecuencia de las comidas, los sentimientos asociados y la religión e ideología subyacente, etcétera. En términos generales, concluyen que los alimentos no sólo tienen un valor nutricio-biológico, sino que también son un signo de la cultura y sociedad en que estos se producen y consumen (Iñigo, 2002; Pérez & Alcaraz, 2007; Nájera & Álvarez, 2010, Ramírez, 2010).

Desde la sociología de la alimentación, el foco de atención suelen ser los aspectos motivacionales y sociales que condicionan la permanencia y los cambios de los hábitos alimentarios de la sociedad. En esa condición se destaca la prevalencia de ciertos gustos al mismo tiempo que un aumento de la diversidad de hábitos alimenticios, y particularmente una segmentación e individualización en los modos de comer y la ausencia de normas o dispositivos para regular la elección de los consumidores sobre lo que es bueno para comer (Díaz & Gómez, 2001, 2005; Mili, 2005; Régnier, Lhuissier & Gojard, 2006, citando a Grignon, 1999).

En la perspectiva de la economía agroalimentaria, sobresale el análisis de los efectos en las innovaciones y los gustos alimentarios por el conjunto de actores y de operaciones que concurren en la producción, transformación y distribución de alimentos y bebidas. El entendimiento de la distribución de excedentes, de los principales puntos de creación de la riqueza y de acumulación del capital y de la manera en que los actores se informan e, incluso, distorsionan los precios de los productos, permite identificar las fortalezas, oportunidades, debilidades y amenazas que afectan a cada cadena producto y, en consecuencia, determinar los aspectos fundamentales para mejorar la competitividad (Malassis, 1992; Montigaud, 1992; Sanz & Mili, 1993; Boutonnet, 1996; Duteurtre, Koussou & Leteuil, 2000; Herrera, 2000; CONAFRE, 2007; IICA, 2007; Rastoin & Ghersi, 2010).

A partir del contexto anterior, es imposible dejar de reiterar la gran complejidad para analizar el fenómeno alimentario y, por tanto, la necesidad de estudiarlo bajo una perspectiva multidisciplinar. Una tendencia de esta hibridación del conocimiento (Castillo, 2005) lo constituyen los trabajos que colocan en el centro de su análisis el concepto de sistema alimentario (Aragrande & Farolfi, 1997; Iglesias, 2001; Schejtman, 2006; Carrasco, 2007; Ramírez, 2010; Rastoin & Ghersi, 2010).

En términos generales, un sistema alimentario se define como una red de actores interdependientes que se manifiestan dentro de un territorio participando directa o indirectamente en la creación de flujos de bienes y servicios para satisfacer las necesidades alimentarias de uno o varios grupos de consumidores. Bajo esa perspectiva, el objetivo de este tipo de investigaciones es comprender la estructura, funciones y dinámica de ese sistema complejo (Rastoin & Ghersi, 2010; Argentini & Marocchino, 2007). Para fines prácticos, es recomendable centrar la atención en cada una de sus diferentes fases o subsistemas: producción, acopio y transformación, distribución y consumo.

Bajo este marco referencial, nuestro trabajo busca contribuir al conocimiento de los procesos que movilizan y las interacciones que se producen entre los actores que participan e inciden de manera directa en el subsistema de distribución. Este subsistema permite que los productos agropecuarios lleguen a ser productos alimentarios a disposición de los consumidores (Langreo, n.d.), y en su funcionamiento es vital el rol del comerciante o persona física o moral que se dedica de manera habitual a la compraventa de mercancías nuevas y usadas (García de León, Flores & Narro, 2002; Castillo, 1987).

Estos comerciantes suelen clasificarse de diversas formas. A partir de la venta de un número mínimo de diversas unidades (toneladas, kilos, camiones, cajas, costales, rejas, etcétera) de uno o diversos productos en una misma operación comercial, una de esas clasificaciones los divide en comerciantes mayoristas y comerciantes detallistas.

No obstante, ante la gran diversidad de productos y transacciones comerciales posibles, otra clasificación los relaciona más con el destinatario de las mercancías que ellos expenden (Castillo, 1987). Bajo esta perspectiva, los comerciantes mayoristas son aquellos que concentran grandes volúmenes de uno o varios productos para su venta a otros comerciantes. Los comerciantes detallistas, por su parte, independientemente del tamaño de su establecimiento, son aquellos que expenden sus productos de forma directa a los consumidores finales (Castillo, 1987; Bocanegra, 2008). Sin embargo, en términos prácticos, esta clasificación es difusa, toda vez que frecuentemente los comerciantes, sobre todo los comerciantes que operan en las grandes centrales de abastos, integran tanto la venta a otros comerciantes como el expendio directo al consumidor final.

Otra clasificación toma en consideración el capital que manejan, el tipo y número de clientes y las características de la infraestructura, equipo, logística y estructura organizacional con que operan, y distingue a los comerciantes en tradicionales y modernos (Bassols, Torres & Delgadillo, 1994; Reardon & Berdegué, 2002; Gómez, 2010). Los primeros no solo tienen menor capital e infraestructura sino que también son menos proclives a los cambios organizacionales para atender las demandas y necesidades cambiantes de los nuevos segmentos de consumidores. Los comerciantes modernos poseen una visión de venta y servicio directo al consumidor mediante una estructura de acopio, financiera, logística y de información que les permite manejar una amplia gama de productos, marcas, niveles de precios y calidades, horarios y técnicas de marketing flexibles e innovadoras para adaptarse rápidamente a las demandas y necesidades de diferentes segmentos de consumidores. Como dijimos antes, nuestro trabajo focaliza en este último grupo de comerciantes, distinguiéndolos en tres grupos según las unidades comerciales donde ellos operan: las tiendas de autoservicio, las tiendas especializadas y los establecimientos prestadores de servicios de alimentación.

3. EL COMERCIO DE LAS TIENDAS DE AUTOSERvICIO

Los comerciantes de las tiendas de autoservicio operan en unidades comerciales basadas en el autoservicio de los clientes y donde se manejan grandes volúmenes de mercancías agrupadas en departamentos o áreas especializadas en líneas de productos, principalmente abarrotes y perecederos, ropa y calzado y mercancías generales2 (Schwentesius & Gómez, 2006; Langreo, 2008; ANTAD, 2012).

En función de la superficie destinada a las ventas, así como por el tipo, gama y calidad de los productos y servicios que ofrecen y por el sector de consumidores objetivo, estas tiendas de autoservicio asumen diversos formatos que pueden agruparse en siete grandes grupos (ILACAD, 2004; Schwentesius & Gómez, 2006; Bocanegra, 2008; Rodríguez, 2010; ANTAD, 2012): Megamercado, Hipermercado, Supermercado, Club de precios, Bodega, Tienda de Descuento y Tienda Express3.

Los megamercados son establecimientos que tienen una superficie de venta superior a 10000 m2 y ofertan el más amplio surtido de productos, entre 60 mil a 100 mil productos almacenados (SKU's)4de las tres líneas de bienes: perecederos y abarrotes, ropa y calzado y mercancías generales5. Asimismo cuentan con panadería, tortillería, farmacia y algunos cuentan con servicio de cafetería y fuente de sodas. Suelen ubicarse en vialidades de alto tránsito y a las afueras de las ciudades con más de 100 mil habitantes. Disponen de amplios estacionamientos y en sus instalaciones incluyen una galería comercial integrada por pequeños locales arrendados y operados por terceras personas como bancos, cerrajerías, joyerías, talleres de reparación de calzado, revelado de fotografía y ópticas. Sus clientes son de diferentes grupos socioeconómicos, sobre todo de la clase media y alta.

Los hipermercados coinciden con los megamercados en cuanto a los grupos socioeconómicos objetivo y la oferta de una amplia variedad de productos y servicios adicionales. Sin embargo, tienen una superficie de venta menor, 4501 a 10000 m2, y menor número de SKU's, entre 50 mil a 60 mil, destacando los perecederos y abarrotes y, en menor medida, ropa y calzado y las mercancías generales. Generalmente, se ubican en zonas comerciales y barrios residenciales de las ciudades con más de 100 mil habitantes.

Los supermercados se diferencian de los formatos anteriores por ofertar un menor número de productos, entre 8 mil y 35 mil, principalmente de perecederos y abarrotes, así como disponer de una superficie de venta menor, entre 501 a 4500 m2. Habitualmente, se sitúan en las zonas de altos ingresos económicos de las grandes ciudades o bien en las plazas comerciales de zonas de clase media alta y alta de las ciudades medianas. Poseen un alto nivel de atención a sus clientes y ofrecen productos importados y nacionales de alta calidad, tipo gourmet que no pueden ser encontrados en otras tiendas de autoservicios, como vinos, quesos y carne.

Los clubes de precios tienen una superficie de venta relativamente similar a los hipermercados, entre 4501 y 10000 m2, pero ofertan una cantidad menor de productos, entre 4 mil a 10 mil, de abarrotes y perecederos, ropa y calzado y mercancías generales presentados en envases grandes y/o empaques múltiples. Generalmente, están presentes en vialidades de alto tránsito y bien comunicadas de ciudades de más de 100 mil habitantes. Para disminuir sus costos de operación, poseen un bajo nivel de atención directa a los clientes y cuentan con escasa decoración. Estas tiendas se enfocan en consumidores de clase media- alta y alta, con grandes volúmenes de consumo y comprometida con el establecimiento mediante el uso de una membresía.

Las bodegas son establecimientos con instalaciones austeras y cuentan con una superficie de área de ventas que oscila entre 1,300 a 8,0006. Estas tiendas disponen de 20 mil a 40 mil unidades almacenadas de productos, principalmente los de mayor rotación en los hipermercados de las líneas de abarrotes y perecederos y una selección de productos de ropa y mercancías generales. Para disminuir sus costos de operación, utilizan menor publicidad dentro de la tienda que los formatos anteriores y reducen al máximo sus gastos en decoración, mobiliario, energía eléctrica y en la manipulación y almacenamiento de las mercancías. No ofrecen servicios que signifiquen atención directa a los clientes y se ubican en áreas populares de nivel socioeconómico bajo y muy bajo o en lugares cercanos a dichas zonas, pero con fácil acceso al transporte público.

Las tiendas de descuento representan una variante de las bodegas igualmente austeras en su decoración y en los servicios de atención directa al cliente, pero con menor superficie de venta, entre 70 a 1500 m2, y más limitada variedad de productos, menos de 25 mil. Su población objetivo es la de ingresos medios y bajos y se ubican principalmente en localidades con menos de 50 mil habitantes que tienen un crecimiento poblacional.

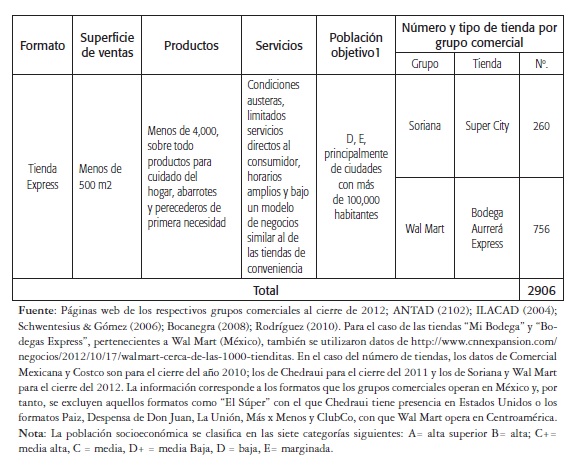

Las tiendas express constituyen uno de los formatos más recientes de las cadenas de autoservicio e igualmente son una variante de las bodegas en términos de las condiciones austeras de sus instalaciones y los limitados servicios directos al consumidor dentro de las mismas. Su superficie de ventas no supera los 500 m2 y ofertan menos de 4 mil unidades de productos básicos, particularmente productos para el cuidado del hogar, abarrotes y perecederos. Generalmente se ubican en lugares con alta densidad poblacional de ciudades con más de 100 mil habitantes y su mercado meta es la población de ingresos bajos y muy bajos cuyos hogares se encuentran próximos a la tienda (shoppers). Las tiendas se manejan bajo un esquema de franquicias, cuyos destinatarios son una familia que conoce a los vecinos y operan en horarios amplios y bajo un modelo similar tanto al de los abarrotes, por vender productos en presentaciones pequeñas y medianas, como al de las tiendas de conveniencia que facilitan las compras de urgencia o no planeadas de los consumidores. De hecho, a través de este formato, las cadenas de autoservicio están buscando competir contra el comercio minorista tradicional y las tiendas especializadas del comercio moderno, particularmente las tiendas de conveniencia y las farmacias, que más adelante analizamos.

A nivel nacional, un número importante de estas tiendas son independientes o forman parte de cadenas comerciales que operan en una región del país, como Alsuper o Futurama en Chihuahua, Coahuila y Durango; Arteli en Tamaulipas y San Luis Potosí; Calimax en Baja California y Sonora; H-E-B en Coahuila, Guanajuato, Nuevo León, San Luis Potosí y Tamaulipas; Merco en Coahuila y Nuevo León; San Francisco de Asís en Campeche, Quintana Roo y Yucatán; Santa Fe en Sonora y Sinaloa; y S-Mart en Chihuahua, Nuevo León y Tamaulipas7.

No obstante, a partir de la década de los noventa, cada vez es mayor el número de tiendas de autoservicio pertenecientes a unas pocas cadenas comerciales que tienen presencia en varias regiones o en todas las entidades de la República Mexicana, entre las que sobresalen Casa Ley, Grupo Merza y, sobre todo, Wal-Mart, Soriana, Chedraui, Comercial Mexicana y Costco (véase tabla 2)8.

Si bien las tiendas de autoservicio representan menos del 0.2 por ciento del total de establecimientos comerciales en México, ostentan alrededor del 45 por ciento del mercado de alimentos de las grandes ciudades mexicanas (Schwentesius & Gómez, 2006)9. Entre estas tiendas de autoservicio, la mayor participación en el mercado la tiene Wal Mart, seguida de Soriana, Grupo Chedraui y Comercial Mexicana (véase tabla 2).

Para consolidar su presencia en el mercado nacional, estas grandes tiendas de autoservicio han implementado un conjunto de estrategias diferenciales.

Una de estas estrategias es la apertura del establecimiento durante todo el día o bien de entre 12 a 16 horas diarias durante todos los días del año. Con ello, dan acceso a una mayor cantidad de clientes potenciales, incluyendo a quienes, por su empleo u otras actividades, disponen de poco tiempo para realizar sus compras. Además, ofrecen una amplia gama de productos, poseen amplias áreas de acceso y de estacionamiento y aceptan los pagos con tarjetas de crédito y/o vales de despensa que muchas empresas otorgan a sus trabajadores como parte de sus prestaciones.

De igual forma, recurren frecuentemente a la publicidad impresa y electrónica y utilizan esquemas de descuento propios del comercio tradicional como "los días de plaza" y dentro de sus instalaciones puede accederse a diversos servicios de alimentos preparados, bancarios, fotográficos, ópticos, estéticos, etcétera (Argentini & Marocchino, 2007; Rodríguez, 2010). Asimismo, fomentan la concentración de la mayor parte de sus productos en marcas propias, con excepción de aquellos cuya ventaja comparativa está sustentada en la diversidad, como los vinos y los quesos. De igual forma, estas empresas han venido implementado estrategias de integración de las fases anteriores de la cadena de producción (Langreo, 2008).

Por otra parte, para incrementar su participación en el mercado, estas cadenas han ido extendiendo sus operaciones de las grandes ciudades a las ciudades intermedias y, posteriormente, desde los años noventa, a las localidades medianas y pequeñas. En paralelo con esta trayectoria, también han extendido su presencia de los sectores urbanos de mayores ingresos a las áreas de alta densidad de población de ingresos medios y altos (Reardon & Berdegué, 2002; Schwentesius & Gómez, 2006).

En este proceso de crecimiento y expansión, las grandes cadenas comerciales han movilizado varios recursos. Bajo esa perspectiva, algunas cadenas se reestructuraron y reorientaron su posicionamiento regional, particularmente a través de fusiones y adquisiciones, como fue el caso de Carrefour que, para concentrar sus actividades en el centro del país, en 1999, vendió a Soriana tres hipermercados situados en el norte de México. Como parte de su estrategia, para fortalecer su presencia en el centro del país y extenderse a las regiones del norte y del Pacífico, en 2005, el Grupo Chedraui adquirió las 29 tiendas de autoservicio con que contaba el grupo Carrrefour. Bajo esa misma perspectiva, en 2007, Soriana adquirió los derechos de contratos de arrendamiento y la transferencia de activos operativos de 199 tiendas que el Grupo Gigante tenía en territorio mexicano (más otras nueve ubicadas en Estados Unidos). En julio de 2007, para poder realizar pre pagos de su deuda, Comercial Mexicana vendió el total de sus acciones de Costco de México (equivalentes al 50 por ciento del capital de la sociedad) a su socio Costco Wholsale Corporation.

De igual manera, con el propósito de generar economías de escala en sus compras, algunas cadenas regionales establecieron alianzas estratégicas como ocurrió, en 1995, cuando Comercial VH (Valenzuela Hermanos)10, Futurama (Alsuper), Merco, Arteli y San Francisco de Asís crearon la empresa Integradora de Servicios (Schwentesius & Gómez, 2006). Bajo esa misma perspectiva, para enfrentar la competencia de Wal-Mart, en 2003, aunque fue aprobada hasta el 2004 por la Comisión Federal de Competencia, Comercial Mexicana, Gigante y Soriana establecieron una alianza estratégica bajo el nombre de "Sinergia de Autoservicios".

Bajo ese mismo contexto, para atender diversos nichos de consumidores, las grandes cadenas comerciales han asumido una operación multiformato y, en varios casos, desarrollado nuevos formatos de tiendas, como son los supermercados de calidad especial orientados a la población de zonas residenciales de altos ingresos o los clubs de membresía para comprometer a su clientela a través de una tarjeta de fidelidad y, particularmente, las pequeñas Tiendas Express para atender, desplazando a las pequeñas tiendas del comercio tradicional, los sectores de alta densidad de población de bajos ingresos de las grandes ciudades o de la población de ciudades pequeñas y medianas (Schwentesius & Gómez, 2006; Tilly & Álvarez, 2008).

Para proveerse de mercancías, particularmente de productos perecederos, las grandes tiendas de autoservicio requieren abastecedores capaces de ofrecerles productos en cantidad y calidad constante y uniforme durante todo el año. Para ello, y al mismo tiempo distinguirse de otros establecimientos, estas tiendas establecen condiciones y requisitos estrictos en el transporte, embalaje, condiciones de procesamiento y porcentaje de producto dañado. Suelen pagar en plazos de entre ocho a quince días11 después de recibido los productos y cargan a sus proveedores un porcentaje de cargos por reposición y para presentar promociones y ofertas de precios bajos. Con ello, aún cuando pueden pagar mejores precios que otros compradores, sobre todo los comerciantes de las centrales de abasto, complican el proceso de venta de sus proveedores y, por tanto, reducen de manera considerable los beneficios de estos últimos (Schwentesius & Gómez, 2006; Tilly & Álvarez, 2008). Bajo ese escenario, se generan fuertes barreras a la entrada para nuevos proveedores, y ello, junto a las tensiones constantes con sus abastecedores y el "canibalismo" que propician entre estos al decirles de manera independiente que su competencia les ofrece productos a precios más bajos (Loera, 2005, citando al presidente de la Unión de Comerciantes del Mercado de Abastos de Guadalajara), propicia una de las principales críticas sociales hacia estas cadenas de autoservicio.

Para lograr mayor eficiencia, las cadenas de autoservicio disponen de uno o varios Centros de Acopio-Distribución (CEDI). Ubicados en las diversas regiones de influencia, estos centros facilitan la compra de productos de manera directa a los productores y comerciantes en las diferentes zonas de producción. Y, mediante un moderno sistema de logística, comunicaciones y transporte, agregar valor al empacar los productos y reducir los desperdicios, por un lado y, por el otro lado, regular los inventarios y surtir de productos "justo a tiempo" a los diversos establecimientos de las cadenas comerciales, ya sea directamente desde dichos centros de acopio-distribución o bien por parte de los proveedores regionales o locales con quienes las cadenas comerciales sostienen alianzas comerciales.

A pesar del creciente desarrollo de las grandes tiendas de distribución, las cadenas de autoservicio no han logrado desplazar del todo a las tiendas tradicionales del mercado de alimentos. Entre otros factores, ello se relaciona con la concentración de estas tiendas en las grandes y medianas ciudades (Díaz, Lacayo & Salcedo, 2007), así como con la existencia de un alto porcentaje de hogares mexicanos con bajos ingresos cuyo acceso a este tipo de tiendas sigue siendo limitado. En este último sentido, influye la ubicación cercana a los domicilios de los múltiples pequeños comercios tradicionales y, por lo tanto, las ventajas que ello ofrece para los hogares pobres que acostumbran frecuentar las tiendas varias veces al día para adquirir lo indispensable del momento, e incluso con precios más accesibles, dado que operan con mano de obra familiar y, en el caso de los establecimientos informales, evitan el pago de impuestos y la renta por el uso del espacio (Tilly & Álvarez, 2008).

Un factor adicional en la persistencia del comercio tradicional, frente a las tiendas de autoservicio, es la mayor preferencia de los consumidores para comprar frutas y hortalizas en los mercados municipales y los tianguis. De acuerdo con Schwentesius & Gómez (2006), esa baja en las preferencias de compra en los supermercados está asociada con los precios altos y la menor diversidad de estos productos en dichos establecimientos12. No obstante, a pesar de la relativa poca importancia que los consumidores dan a la compra de frutas y hortalizas, representan entre 8 a 12 por ciento de las ventas, los supermercados persisten con la venta de estos productos porque pueden aportar de 25 a 32 por ciento de sus utilidades, además de que ayudan a atraer a los consumidores potenciales y a los ya habituales. Por ello, un día de la semana varios supermercados ofrecen atractivos descuentos para un gran número de mercancías, al mismo tiempo que incrementan la variedad de frutas y verduras, pero sin ninguna reducción de su precio (Schwentesius & Gómez, 2006)13.

Por supuesto, junto a las críticas por el trato hacia sus proveedores, las cadenas de autoservicio también son cuestionadas por los efectos negativos que su constante expansión genera en los comercios tradicionales. En ese sentido, aún cuando no existe un estudio técnico concreto, se estima que por cada empleo que las tiendas de autoservicio generan, desaparecen de seis a ocho empleos del comercio tradicional, además de que los salarios en aquellas son más bajos y requieren de mayor esfuerzo (Loera, 2005, citando al presidente de la Unión de Comerciantes del Mercado de Abastos de Guadalajara)14.

4. EL COMERCIO DE LAS TIENDAS ESPECIALI2ADAS

Al igual que en las tiendas de autoservicio, en las "tiendas especializadas" los productos están al alcance directo de los clientes. Sin embargo, estas últimas, más que tener una gama amplia de productos, comercializan artículos cuya variedad y surtido son limitados.

Como ya mencionamos anteriormente, estas tiendas especializadas también se diferencian de las tiendas express de las cadenas de autoservicio, por disponer de mayor decoración y confort, y, en consecuencia, precios superiores. En términos generales, son unidades comerciales que manejan horarios con gran amplitud e incluso algunas permanecen abiertas las 24 horas del día.

Este tipo de tiendas comprenden tres tipos de formatos: las tiendas de conveniencia, las farmacias y los formatos especializados. Generalmente, en los últimos no se venden alimentos y bebidas y, como su nombre indica, tienden a especializarse en una línea de productos de electrónica, ferretería, juguetería, joyería, papelería, ropa, zapatos y accesorios15.

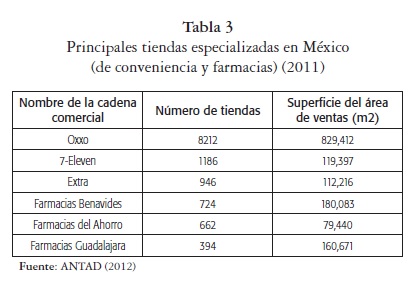

Si bien las farmacias ofrecen productos farmacéuticos, también venden productos de primera necesidad, abarrotes, frutas, revistas y periódicos. Por el número de establecimientos con que cuentan, a nivel nacional, destacan las farmacias Benavides, del Ahorro y Gua-dalajara (véase tabla 3).

En las tiendas de conveniencia la variedad de estos productos es mayor, alrededor de 2000 UK's, e igualmente en ellas pueden pagarse algunos servicios como luz y teléfono, el pago de boletos de avión y de autobuses, 'tiempo aire' en México es equivalente a 'prepago' en Colombia y tarjetas telefónicas, al igual que disponen de cajeros automáticos y una amplia variedad de alimentos preparados (fast food) o que demandan poco tiempo para su preparación y que pueden trasladarse fácilmente o ingerirse rápidamente en el establecimiento, como son las hamburguesas, hot dogs, patatas fritas, bocadillos y ensaladas (IICA, 2004; Márquez, 2006; Paredes, 2008). Para reducir sus costos, varios de sus productos son vendidos bajo marcas propias. Por el número de establecimientos y, sobre todo, por su participación en el mercado, a nivel nacional, entre las tiendas de conveniencia, destaca preponderantemente Oxxo, propiedad del Grupo FEMSA (holding de Coca Cola y Cervecería Moctezuma) y, en menor medida, 7-Eleven, propiedad de Grupo Chapa y 7-Eleven Inc., y Extra, propiedad del Grupo Modelo (Corona) (véase tabla 3).

En general, las tiendas especializadas tienen una superficie de venta que normalmente no supera los 500 m2 y su abastecimiento se realiza a través de un Centro de Distribución de la cadena comercial, o bien por proveedores directos que entregan su mercancía directamente en la tienda (Paredes, 2008). Con base en una plataforma de sistemas de información y de planeación de recursos, desde estos Centros de Distribución conocen el comportamiento de ventas tienda por tienda y producto por producto y, en consecuencia, agilizan su abasto y rotación de inventarios.

Si bien son un autoservicio de proximidad para los habitantes de zonas urbanas de alta densidad poblacional, el éxito de estas tiendas especializadas, sobre todo de las tiendas de conveniencia y las farmacias, reside primordialmente en su ubicación en esquinas de alta circulación, plazas comerciales, estaciones de servicio, aeropuertos, peajes de autopistas y centrales de autobuses. Por tanto, atienden a un sector importante de consumidores que al ir "camino a casa" o "de paso" realizan compras de urgencia o no planeadas formalmente, pero si de una manera que corresponda con sus "conveniencias" y que se traducen en comodidad, imagen, estacionamiento, practicidad del acomodo de los productos, rapidez en el área de cajas y confianza en la calidad de los bienes ofrecidos (Márquez, 2006).

Una estrategia de desarrollo de estas cadenas comerciales, particularmente de Oxxo, ha sido la concesión de los establecimientos, mediante contratos de comisión mercantil, a familias cuyo jefe funge como responsable o "líder" del establecimiento. Con ello, fusionan las bondades de la "tiendita de la esquina" atendidas por un grupo de personas que conocen personalmente a sus clientes, con las ventajas que ofrece una cadena comercial principalmente en lo que refiere a la calidad de los productos y servicios que allí se ofrecen (Márquez, 2006).

Bajo el contexto anterior, las tiendas especializadas han ganado terreno a los comercios tradicionales, particularmente a las tiendas de abarrotes, especialmente en las ciudades grandes y medianas (Márquez, 2006). De hecho, Paredes (2008) considera que la apertura de una tienda de conveniencia perjudica hasta en un 40 por ciento los ingresos de las tiendas y misceláneas cercanas y sugiere que para el año 2020, el crecimiento de este tipo de tiendas podría generar la desaparición del 50 por ciento de los establecimientos minoristas tradicionales de México.

5. LOS PRESTADORES DE SERVICIOS DE ALIMENTACIÓN: UN ELEMENTO COMPLEMENTARIO DEL SUBSISTEMA DE DISTRIBUCIÓN

Según la Cámara Nacional de la Industria Restaurantera y de Alimentos Condimentados (CANIRAC)16, el 20 por ciento de los mexicanos tiene necesidad de comer en la calle. Si bien una quinta parte de estos lleva comida a sus centros de trabajo, las cuatro quintas partes restantes adquieren y, en su gran mayoría, consumen los alimentos en las instalaciones de una serie de establecimientos prestadores de servicios de alimentación. Desde nuestra perspectiva, la operación de estos establecimientos, al igual que la de los dos grandes grupos de comerciantes que venimos de analizar, es fundamental en la dinámica del subsistema de distribución de alimentos y bebidas.

De acuerdo con los datos de la fuente anterior, poco más de cinco millones de personas, es decir, alrededor del 30 por ciento de los cerca de 17 millones de mexicanos que adquieren alimentos para su consumo inmediato fuera de casa, lo hacen en puestos callejeros, mientras que el 70 por ciento restante, cerca de 12 millones de personas o del 10 por ciento de la población total, comen sus alimentos en establecimientos que cumplen con la normatividad en la materia e integran la denominada industria restaurantera y de las bebidas.

Los puestos callejeros, también conocidos como puestos informales, normalmente operan al aire libre en la vía pública, con o sin permiso de la autoridad competente, y generalmente no respetan las dimensiones de los espacios ni las medidas de higiene establecidos en los reglamentos correspondientes a la conservación, preparación y consumo de alimentos. Por lo general, en los puestos callejeros, se come rápido, de pie y con las manos. La oferta de alimentos y bebidas cubre los diferentes "horarios" del día e incluso de la noche, sobresaliendo los tacos, tamales, tortas, tostadas, tlacoyos, birria, pozole, hamburguesas, quesadillas de comal, atole, churros, aguas frescas, entre otros más con infinidad de variantes cada uno.

La industria restaurantera, en cambio, se integra de establecimientos que proporcionan algún tipo de servicio de preparación de alimentos en una sola ubicación física delimitada por construcciones e instalaciones, ya sea fijas o semifijas (estructuras frágiles o de lámina ancladas al piso), o bien realizan su actividad al interior de una vivienda. Estos establecimientos suelen denominarse "formales" porque tienen un registro ante la autoridad competente que los compromete a cumplir con las normas de higiene y de conservación, preparación y consumo de alimentos (INEGI, 2011).

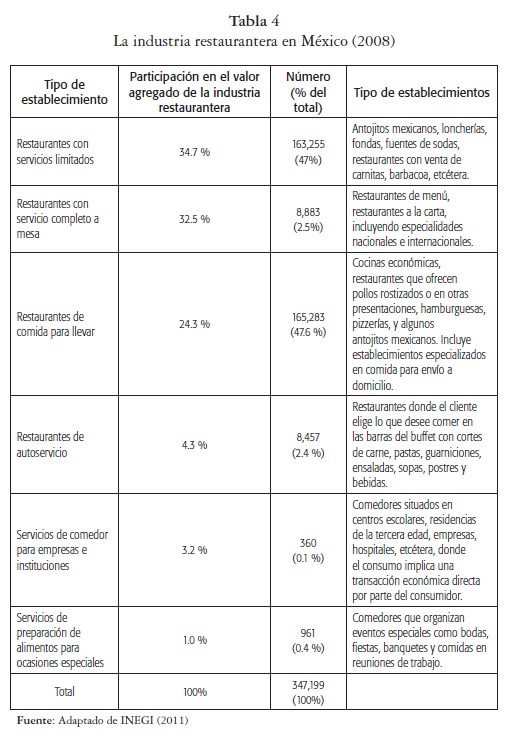

Los servicios que ofrece la industria restaurantera y de bebidas son muy variados y suelen clasificarse en función de la especialidad gastronómica, la calidad o protocolo del servicio, el tipo de instalaciones requeridas, etcétera. Así, por ejemplo, en función del tipo de infraestructura, variedad de sus platillos y el tipo de servicio, el Instituto Nacional de Estadística, Geografía e Informática (INEGI, 2011) clasifica a los establecimientos de la industria restaurantera de México en seis grandes grupos (véase tabla 4).

Por su participación en el valor agregado de la industria restau-rantera y el número de establecimientos, 34.7 y 47 por ciento respectivamente, el grupo más importante es el de los restaurantes que ofrecen servicios limitados, es decir, establecimientos donde el cliente ordena, y normalmente paga por adelantado, a través de un mostrador, barra o similar, los alimentos y bebidas que consume inmediatamente dentro de las instalaciones del mismo establecimiento.

Aunque con un número reducido de establecimientos, 2.5 por ciento del total, pero con una participación del 32.5 por ciento en valor agregado de la industria restaurantera, el segundo grupo es el de los restaurantes de servicio completo, donde al cliente se le toma la orden en su mesa y allí mismo se le sirve, consume los alimentos y bebidas, se le presenta la cuenta después de comer y, en la mayoría de los casos, hace el pago correspondiente.

El tercer grupo de establecimientos es el de los restaurantes de comida para llevar, donde el cliente ordena los alimentos y bebidas a través de un mostrador, barra o similar o bien vía telefónica y paga antes o al momento que estos le son entregados para su consumo en su domicilio u otro lugar fuera del establecimiento. Este grupo aporta el 24.2 por ciento del valor agregado de la industria restaurantera y es el de mayor porcentaje de establecimientos, 47.6 por ciento, que ofrecen estos servicios.

El cuarto grupo son los restaurantes de autoservicio que disponen de un gran mostrador con un "pasacharolas" con recipientes o bufeteras para diversos guisos y una mesa fría con ensaladas, postres y bebidas que el cliente se sirve por sí mismo y que paga en una caja antes o después de haber consumido todo lo que apetecía. Aunque su número es prácticamente similar al de los restaurantes de servicio completo, 2.4 por ciento de total de establecimientos, su participación en el valor agregado de la industria restaurantera apenas representa el 4.3 por ciento.

Los grupos cinco y seis son los establecimientos que ofrecen servicios de comedor para empresas e instituciones y los de servicios de preparación de alimentos para ocasiones especiales o catering, respectivamente. En conjunto, estos dos grupos representan el 0.5 por ciento del total de establecimientos y aportan alrededor del 4.2 por ciento del valor agregado de la industria restaurantera del país.

La restauración para empresa e instituciones se vincula con los establecimientos basados en la utilización de servicios de catering, cocinas centrales o similares, que ofrecen menús relativamente uniformes a determinados grupos de individuos que tienen pocas alternativas para elegir, toda vez que su situación les obliga a comer regularmente en ese lugar como son los hospitales, escuelas, ejército, asilos, comunidades religiosas, empresas, prisiones etcétera (Vilas, 2007; Martín, 2009). El servicio de alimentación se realiza preferentemente in situ, utilizando la cocina, equipo e instalaciones de los propios clientes y, en menor medida, cuando los clientes no poseen una cocina o lugar físico para realizar autoservicio, proveyendo las viandas desde las instalaciones de la empresa prestadora de servicios.

El catering o servicio de alimentación para ocasiones especiales, como son las bodas, fiestas, banquetes y comidas de trabajo, se caracteriza por diseñar, preparar y ofrecer menús confeccionados a las necesidades de precio y nutricionales de los clientes. Si bien el servicio de catering puede incluir platillos de gran elaboración, en la mayoría de los casos consta de alimentos y bebidas ofrecidas en pequeñas porciones, fáciles de consumir y que se ofrecen a los comensales de manera vistosa, como los canapés, quesos, empanadas, sándwiches y bebidas, con una amplia variedad de mezclas y adornos acordes con el tema de la reunión.

6. CONSIDERACIONES FINALES

La alimentación es un tema asociado con vectores múltiples y cada vez más complejos. Por ello, su análisis demanda una perspectiva amplia y multi disciplinar como la que subsiste en el denominado sistema alimentario. En este documento destacamos los elementos distintivos del subsistema de distribución de alimentos y bebidas en México, particularmente del denominado comercio moderno, integrado por tres grandes grupos: el comercio de las tiendas de autoservicio, el comercio de las tiendas especializadas y los prestadores de servicios de alimentación.

En las últimas décadas, particularmente a partir de las década de los años 1990, este sector ha ganado una participación creciente en el mercado, sacando ventajas de la pérdida de competitividad de los establecimientos del comercio tradicional, por un lado y, por el otro lado, de las oportunidades derivadas de la transición alimentaria asociada con el desarrollo socioeconómico, y de los procesos de apertura comercial y desregulación de las actividades económicas y las medidas correspondientes, implementadas por el Estado mexicano. Esta trascendencia del comercio moderno en el reordenamiento del sistema alimentario está asociada con la capacidad de sus actores para adecuar sus servicios al dinámico estilo de los consumidores, particularmente de los mercados urbanos, movilizando una serie de estrategias diferenciales que incluyen desde la restructuración organizacional y geográfica, vía las fusiones y adquisiciones, hasta la incorporación de sofisticados sistemas de información, así como la adopción de varios formatos de tiendas para atender diversos tipos de consumidores, incluso en aquellas áreas populares consideradas como nichos privilegiados de las pequeñas tiendas de barrio.

A pesar del número insignificante de establecimientos comerciales, el comercio moderno ostenta cerca de la mitad del mercado de alimentos de las grandes ciudades mexicanas. Esta creciente participación genera fuertes tensiones tanto con los actores del comercio tradicional e informal como con los mismos actores del comercio moderno. Con nuestro trabajo subrayamos que el abasto y distribución de alimentos es un tema con actores múltiples que suelen ser citados entre sí como competidores, pero que frecuentemente ni ellos mismos, e incluso, ni la autoridad competente identifica puntualmente. Dicho en otros términos, el análisis del subsistema de distribución y, en general, del sistema alimentario mexicano, resulta complicado ante la ausencia de una nomenclatura sobre el perfil de los diversos grupos que lo integran y porque la información respectiva es escasa, dispersa y segmentada. Incluso, la literatura especializada es, más bien, de carácter genérico que a profundidad. Para extender esta primera aproximación al tema, los elementos que en este documento abordamos deberían contrastarse y retroalimentarse con información de fuentes primarias directamente sobre el terreno. Una actividad complementaria sería prolongar el estudio en los patrones de compra y los hábitos de consumo alimentario, por un lado y, por el otro lado, en las características del subsistema de acopio y distribución alimentaria. Con ello, podría estarse en el sendero para arribar a generar propuestas concretas para un programa de seguridad alimentaria y nutricional.

1 Además de las tiendas de autoservicio y las tiendas especializadas, el "comercio Moderno" también incluye a las tiendas departamentales (o Grandes Almacenes o Departament Store). Como su nombre lo indica, este último tipo de tiendas están organizadas por departamentos o áreas donde se exhiben líneas de mercancías específicas con gran atención y asesoramiento del personal de ventas. Las excluimos de nuestro análisis, porque en su línea de mercancías no incluyen los bienes objeto de nuestro estudio, es decir, los alimentos y las bebidas para consumo humano.

2 La línea de mercancías generales o de productos no básicos incluye un conjunto de categorías y tipos de productos como son los enseres mayores (p.e., muebles y muebles para cocina); línea blanca (p.e., aire acondicionado, campanas, estufas y lavadoras); enseres menores (p.e., electrodomésticos, artículos para closet, blancos y lencería); electrónica y vídeo, celulares y computadoras; líneas generales (p.e., accesorios para autos y regalos); ferretería; cuidado e higiene personal; farmacia; juguetes; papelería y varios (p.e., accesorios para bebé, artículos de navidad, artículos de viaje y deportivos, óptica y joyería) (ANTAD, 2012).

3 Las cadenas de autoservicio se refieren a este formato como "Tiendas de Conveniencia". Si bien estas Tiendas Express operan bajo un esquema cercano al de las tiendas de conveniencia, nosotros distinguimos los dos formatos. En este sentido, subrayamos las diferencias en términos de la austeridad de la decoración de las primeras con el mayor confort y, por tanto, precios ligeramente superiores, que se tiene en las segundas, por un lado y, por el otro lado, que, mientras las primeras son esencialmente un autoservicio de proximidad u orientado a los pobladores de la zona inmediata, las tiendas de conveniencia también incluyen clientes que "van de paso o con prisa", dado que, además de ubicarse en lugares de alta densidad poblacional también suelen situarse en esquinas muy transitadas o lugares "de paso", como son las estaciones de servicio, aeropuertos y centrales de autobuses.

4 Contracción del término inglés Stock Keeping Unit, que refiere a cada una de las opciones de productos o servicios que se venden o se mantienen en el inventario de la tienda. En términos generales, cada tienda parte de una base inicial de productos y su surtido se va estableciendo en función de las preferencias y necesidades de sus clientes.

5 Para tener una idea de las dimensiones de estos establecimientos conviene tomar en consideración que las canchas del Estadio Azteca, del Estadio Jalisco y del Estadio Omnilife miden 68 m x 105 m, es decir 7140 mts2.

6 Esta cifra corresponde con los datos que nosotros disponemos para este tipo de establecimientos. Sin embargo, la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD, 2012) establece que este formato de tienda tiene una superficie de ventas superior a 2,500 m2.

7 Estos datos fueron obtenidos de las páginas web de las mismas cadenas comerciales.

8 Con un estrecho margen de participación en el mercado, en las grandes cadenas de distribución de alimentos también destacan las tiendas sociales, sindicales o de instituciones gubernamentales, como son las denominadas tiendas del ISSSTE o del IMSS, que tienen tienen presencia en las principales ciudades del país y aún cuando surgieron para abastecer a los trabajadores agremiados a dichas instituciones de salud, paulatinamente fueron abriéndose al público en general (Schwentesius & Gómez, 2006).

9 De acuerdo con Schwentesius & Gómez (2006), en el año 2002 había 772,348 establecimientos comerciales de los cuales 768,799 eran tiendas tradicionales de venta al menudeo, 2,221 eran tiendas de conveniencia y 1,328 eran grandes tiendas de autoservicio. Con datos para el año 2002, estos mismos autores destacan que la participación de estas últimas tiendas en el mercado de alimentos guarda grandes diferencias a nivel de ciudades, toda vez que mientras en la Ciudad de México esa participación era del 70.3 por ciento, en Monterrey era del 55.9 por ciento y en Guadalajara del 34 por ciento.

10 La Cadena comercial VH (Valenzuela Hermanos) operó en Sonora y Si-naloa hasta mayo de 2009 cuando tuvo que cerrar por problemas financieros (véase http://www.eluniversal.com.mx/notas/599316.html).

11 Entre las críticas que se hacen a este tipo de comercio, particularmente a Wal Mart, es que estos plazos de pago pueden extenderse hasta más de 90 días.

12 Así, por ejemplo, para el caso de Texcoco, Schwentesius & Gómez (2006) encontraron que, a pesar que los supermercados ofrecen una mayor variedad y calidad de valor agregado de las frutas y hortalizas como es el empacado en charolas o que están listas "para comer", el número de frutas y hortalizas ofrecidos habitualmente en estos establecimientos es de 85, mientras que en los mercados públicos dicha cifra asciende a 129.

13 A este respecto, Schwentesius & Gómez (2006) encontraron que, en estos días especiales, los supermercados de la ciudad de Texcoco aumentaban de 85 a 122, en promedio, el número de diferentes frutas y hortalizas.

14 Otros fuentes consideran que las tiendas de autoservicio desplazan entre 30 y 40 microempresas en la zona donde son instaladas (Mendoza, 2010)

15 A manera de ejemplo, de este tipo de formatos especializados, puede considerarse Deportes Martí o Autozone.

16 Citado por periódico Milenio del 24 de abril de 2013.

REFERENCIAS

ANTAD (2012). Directorio asociados. México: ANTAD. [ Links ]

Appendini, K., García, R. & de la Tejera, B. (2003). Seguridad alimentaria y 'calidad' de los alimentos: ¿una estrategia campesina? Revista Europea de Estudios Latinoamericanos y del Caribe, 75, 65-83. [ Links ]

Aragrande, M. (1997). Les approches disciplinares de l'analyse des SADA, Collection Aliments dans les villes. Italia: FAO. [ Links ]

Aragrande, M. & Farolfi, F. (1997). L'approvisionnement et la distribution des villes de l'Afrique francophone. Bibliographie raisonné. Collection Aliments dans les villes. Italia: FAO. [ Links ]

Argentini, O. & Marocchino, C. (2007). Abastecimiento y distribución de alimentos en las ciudades de los países en desarrollo y de los países en transición. Guía para planificadores. Italia: FAO. [ Links ]

Barquera, S., Dommarco, J. & Gasca A. (2001). Políticas y programas de alimentación en México. Salud pública de México, 43 (5), 464-477. [ Links ]

Bassols, Á., Torres, F. & Delgadillo, J. (Coords.) (1994). El abasto alimentario en las regiones de México. México: UNAM. [ Links ]

Bocanegra, C. (2007). El comercio minorista tradicional en Sonora: la relevancia de los abarrotes en Hermosillo. Imaginales, 5, 81-100. [ Links ]

Bocanegra, C. (2008). Para entender el comercio minorista en México a partir de los noventa. Revista Nicolaita de Estudios Económicos, 2, 89-104. [ Links ]

Bourges, H. (2001). La alimentación y la nutrición en México. Comercio Exterior, 51(10), 897-908. [ Links ]

Boutonnet, J. (1996). Principes d'étude du fonctionnement et de la dynamique des filières de produits agricoles. Material de curso del DEA ENSA-M, Economie du développement agricole, agroalimentaire et rural. Francia. [ Links ]

Bretón, V. (2009). ¿Continuarán muriendo de hambre millones de personas en el siglo XXI? Revista Española de Estudios Agrosociales y Pesqueros, 224, 69-109. [ Links ]

Camberos, M. (2000). La seguridad alimentaria de México en el año 2030. Ciencia Ergo Sum, 7 (1), 49-55. [ Links ]

Carrasco, N. (2007). Desarrollos de la antropología de la alimentación en América Latina: hacia un estudio de los problemas alimentarios contemporáneos. Estudios Sociales, 16 (30), 79-101. [ Links ]

Casares, J., & Rebollo, A. (2001). La respuesta de los mercados municipales minoristas a las nuevas formas de comercio. Distribución y Consumo, 59, 13-22. [ Links ]

Castillo, H. (1987). Los comerciantes mayoristas de alimentos en la ciudad de México. En Gail Mummert (Coord.), Almacenamiento de productos agropecuarios en México (pp.274- 289). México: El Colegio de Michoacán & Almacenes Nacionales de Depósito. [ Links ]

Castillo, M. (2005). Inter, multidisciplina y/o hibridación en los estudios socioculturales del turismo. Pasos, 3 (2), 229-243. [ Links ]

Chedraui (2012). Características de las acciones representativas del capital social de Grupo Comercial Chedraui, S.A.B. de C.V. Consultado el 11 de marzo de 2013, desde: http://chedraui.randominteractive.net/descargas/REPORTE_ANUAL_CNBV_2011.pdf [ Links ]

CONAFRE. (2007). Plan rector del Sistema Producto Fresa. México, Consejo Nacional de la Fresa. Consultado el 10 de agosto de 2010 desde http://conafresa.com/plan_rector.pdf [ Links ]

Costarrica, M. & Morón, C. (1996). Estrategias para el mejoramiento de la calidad de los alimentos callejeros en América Latina y el Caribe. FNA/ ANA,18. [ Links ]

Díaz, C., & Gómez, C. (2001). Del consumo alimentario a la sociología de la alimentación. Distribución y consumo, 60, 5-23. [ Links ]

Díaz, C. & Gómez, C. (2005). Una aproximación a las teorías y los debates actuales en torno a la alimentación contemporánea. En: C. Díaz (Coord.), ¿Cómo comemos? Cambios en los comportamientos alimentarios de los españoles. Madrid: Fundamentos. [ Links ]

Díaz, A., Lacayo, J. & Salcedo, L. (2007). Cómo vender a las tiendas de barrio en América Latina. The McKinsey Quarterly, 81-93. [ Links ]

Duhau, E. & Giglia, A. (2007). Nuevas centralidades y prácticas de consumo en la ciudad de México: Del microcomercio al hipermercado. Eure, 33, 77-95. [ Links ]

Duteurtre, G., Koussou, M. & Leteuil H. (2000) Une méthode d'analyse des filières. Documento de trabajo. [ Links ]

Fonte, M. (1991). Aspectos sociales y simbólicos en el funcionamiento del sistema alimentario. Agricultura y Sociedad, 60, 165-183. [ Links ]

García, M. (2008). Dinámica familiar y sus relación con hábitos alimentarios. Estudios sobre las culturas contemporáneas, 27, 9-46. [ Links ]

García de León, S., Flores. J. & Narro A. (2002). Análisis y selección de emplazamientos de pequeños comercios por el método de jerarquización analítica. En: PIHASU & M. Saleme (Coords), Innovación confianza y pequeña empresa (pp. 177- 214). México: UAM-X. [ Links ]

Gómez, C. (2010). Cadenas de abastecimiento y distribución de alimentos en la ciudad de Manizales. Italia: FAO. [ Links ]

Gracia, A., Gil, J.M. & Angulo, A.M. (1998). El consumo de alimentos en España: el consumidor rural versus urbano. Estudios Regionales, 50, 111-129. [ Links ]

Hernández, J. & Domínguez, M. (2004). Edad y clase social de los consumidores en la acción de compra, en tiendas de autoservicio. Revista Escuela de Administración de Negocios, 52, 136-153. [ Links ]

Hernández, R. (1995). La seguridad alimentaria y su aplicación en países de la Cuenca del Pacífico. Espiral, 1 (2), 131-172. [ Links ]

Herrera, D. (2000). Competitividad con equidad en cadenas agroalimentarias. Costa Rica: Instituto Interamericano de Cooperación para la Agricutura. [ Links ]

Hewitt, C. (2007). Ensayo sobre los obstáculos al desarrollo rural en México: Retrospectiva y prospectiva. Desacatos, 25, 79-100. [ Links ]

Iglesias, D. (2001). Competitividad de las PyMEs agroalimentarias: el papel de la articulación entre los componentes del sistema agroalimentario. Argentina: IICA. [ Links ]

IICA (2004). Estudio de oportunidades comerciales para productos agrícolas seleccionados. Mercado de Cancún, México. Nicaragua: Instituto Interamericano de Cooperación para la Agricultura; Ministerio Agropecuario y Forestal de Nicaragua, Agencia Japonesa de Cooperación Internacional. [ Links ]

IICA (2007). Estudio de la Cadena Agroalimentaria de Banano en la República Dominicana. República Dominicana: Instituto Interamericano de Cooperación para la Agricultura. [ Links ]

ILACAD (2004). Mapa del retail en México. Consultado el 6 de febrero de 2012, desde: http://www.slideshare.net/pbarvie/mapa-del-retail-en-mxico [ Links ]

INEGI (2011). La industria restaurantera en México: Censos económicos 2009. México: INEGI. [ Links ]

Iñigo, E. (2002). Los alimentos como señas de identidad. Ditribución y Consumo, 94-105. [ Links ]

Langreo, A. (n.d.). La agricultura mediterránea en el siglo XXI. Méditerraneo Económico, 2, 101- 123. [ Links ]

Langreo, A. (2008). El sistema alimentario mundial. Principales tendencias y efectos sobre los sistemas alimentarios locales. Distribución y Consumo, 100, 258-274. [ Links ]

Loera, M. (2005). Los mercados municipales al borde del precipicio. Gaceta Universitaria, 18-19. [ Links ]

Malassis, L. (1992). L'économie agroalimentaire: une discipline en développement. Economies et Sociétés, 21, 5-12. [ Links ]

Márquez, V. (2006). Síntesis de la serie: Comercio Informal. México: ITESO. [ Links ]

Meléndez, J., Cañez, G. & Frías, H. (2010). Comportamiento alimentario y obesidad infantil en Sonora, México. Revista Latinoaméricana de Ciencias Sociales, Niñez y Juventud, 8 (2), 1131-1147. [ Links ]

Mendoza, E. (2010). La ciudad del Wal Mart en Contralínea, 21 de octubre de 2010. Consultado el 9 de abril de 2013, desde: http://contralinea.info/archivo-revista/index.php/.../la-ciudad-del-wal-mart/ [ Links ]

Mili, S. (2005). Transformaciones del consumo alimentario y su repercusión en el sistema agroalimentario. Estudios Agrosociales y Pesqueros, 221-247. [ Links ]

Montigaud, J. (1992). L'analyse des filières agroalimentaires: méthodes et premiers résultats. Economies et Sociétés, 21, 59-83. [ Links ]

Nájera, A. & Álvarez, G. (2010). Del posol a la Coca Cola: cambios en las prácticas alimentarias en dos comunidades tojolabales. Liminar. Estudios Sociales y Humanísticos, 8 (1), 173-190. [ Links ]

Ortiz, A., Vázquez, V. & Montes, M. (2005). La alimentación en México: enfoques y visión a futuro. Estudios Sociales, 7-34. [ Links ]

Paredes, C. (2008). Modelo para planear el inventario en una tienda de conveniencia: caso de estudio. Tesis de grado de Maestría en Administración en el IPN, UPIICSA. [ Links ]

Pérez, F. & Alcaraz, G. (2007). Transiciones y nostalgias: el sistema alimentario de los moradores de Acandí. Revista de la Facultad Nacional de Salud Pública, 25 (2), 65-74. [ Links ]

Ramírez, M. (2010). El cambio alimentario en Rapa Nui. Usos, desusos y significados asociados a los alimentos en sus procesos de producción, distribución, preparación y consumo. Tesis para optar por el grado de Licenciado en Antropología Social. [ Links ]

Rastoin, J., & Ghersi, G. (2010). Le système alimentaire mondial. Concepts et méthodes, analyses et dynamiques. Francia: Editions Quae. [ Links ]

Reardon, T. & Berdegué, J.A. (2002). The rapid rise of supermarkets in Latin America: Challenges and opportunities for development. Development Policy Review, 20, 371-388. [ Links ]

Régnier, F., Lhuissier., A. & Gojard, S. (2006). Sociologie de l'alimentation. Francia: La Découverte. [ Links ]

Rodríguez, M. (2010). Guía metodológica para el análisis de los sistemas de abastecimiento y distribución de alimentos y el diseño de políticas del SADA. Italia: FAO. [ Links ]

Romero, S. & Chias, L. (2000). Patrones territoriales de los establecimientos comerciales de la Zona Metropolitana de la Ciudad de México. Investigaciones Geográficas, 42, 134-156. [ Links ]

Sanz, J. & Mili, S. (1993). Reflexiones metodológicas para la elaboración de estadísticas del sistema agroalimentario. Revista de Estudios Agro-Sociales, 163, 149- 170. [ Links ]

Schejtman, A. (2006). Seguridad, sistemas y políticas alimentarias en Centroamérica: Elementos para una estrategia integral de seguridad alimentaria. Chile: RIMISP & Centro Latinoamericano para el Desarrollo Rural. [ Links ]

Schwentesius, R. & Gómez, M.A. (2006). Supermercados y pequeños productores hortofrutícolas en México. Comercio Exterior, 3, 205- 218. [ Links ]

Tilly, C., & Álvarez, J.L. (2008). El tamaño sí importa: monopolio, monopsonio y el impacto de Wal-Mart en México. Economía Informa, 351, 85-101. [ Links ]

Torres, F. (2007). Cambios en el patrón alimentario de la ciudad de México. Revista Problemas del Desarrollo, 127-150. [ Links ]

Torres, F. (2011). El abasto de alimentos en México hacia una transición económica y territorial. Revista Problemas del Desarrollo, 166, 63-84 [ Links ]

Wilhelm, L. (1997). L'approvisionnement et la distribution alimentaires des villes de l'Afrique francophone. Italia: FAO. [ Links ]