Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

1. Introducción

La discusión mundial sobre los problemas ambientales y el desarrollo empresarial está muy vigente y es una extensión de la vasta experiencia sobre la responsabilidad social corporativa (RSC). A nivel gubernamental y multilateral, la ONU y diversos pactos regionales no han sido ajenos a dicha controversia; bajo su amparo, apareció el Pacto Mundial de la ONU, con la finalidad de incentivar a las empresas a alinear sus estrategias y operaciones con diez principios de carácter universal en torno a los derechos humanos, normas laborales, medioambientales y de lucha contra la corrupción. De esta manera, se busca promover los Objetivos para el Desarrollo Sostenible (ODS) en el ámbito empresarial.

Hernández (2018) asegura que, actualmente, la información sobre la sostenibilidad se encuentra vinculada con la Global Reporting Initiative (GRI), una de las instituciones más relevantes en este ámbito. No obstante, el reporte de sostenibilidad que emiten las empresas latinoamericanas no se ha implementado de la misma forma que en las de países desarrollados, y cada día se integra un todo bajo los criterios conocidos como Medioambiente, social y gobernanza (ESG, por sus siglas en inglés). La idea fundamental que subyace del autor, es el incremento de uso de reportes sostenibles, sin embargo, no necesariamente basado en GRI, aunque si se avanza hacia una mayor comunicación de aspectos sociales, ambientales y de gobernanza que se integran en un mismo reporte, aunque no siempre estandarizadamente en los países latinoamericanos. En este sentido, la comunicación de una conducta altamente responsable, basada en valores y pautas de actuación, representa un pilar fundamental de los nuevos modelos de gestión que persiguen un equilibrio entre las dimensiones económica, social y ambiental, con la finalidad de mejorar el propio desempeño de la empresa y de legitimarse frente a la sociedad (Mateos, Estrada y Hernández, 2020).

Es decir, la divulgación de la información medioambiental por medio de las páginas web de las empresas de distintos sectores, y en parte el análisis de contenidos en un sinnúmero de informes o reportes disponibles en los sitios web, es una preocupación actual no sólo a causa de las emisiones directas que generan las compañías, sino además por la necesidad de las mismas de enfocarse, también, en la responsabilidad social que de ellas se espera, especialmente relevante este escenario frente a la diversidad informativa actual, en la medida que no existe una estándar único a seguir y se entremezcla entre voluntarismo corporativo y regulaciones locales.

Ha aumentado la preocupación por el entorno en el que las distintas empresas desarrollan sus actividades, por lo que existe cada vez una mayor exigencia de transparencia en la información de cara a la sociedad (accountability). Dicha preocupación permite adoptar una posición de legitimidad para al requerirles a las empresas, más allá del cumplimento de lo estrictamente legal, ofrecer un valor agregado moral que genere bienestar social, con información trasparente y relevante para la comunidad (Gray, Dey, Owen, Evans y Zadek, 1997). De acuerdo con Cunha y Moneva (2018), aquellas son las principales motivaciones que dan lugar a los informes de sostenibilidad por parte de las empresas. En todo caso, existen también otros incentivos para la mencionada sostenibilidad, como la reducción de costos al tener procesos más eficientes, las mejoras de la imagen corporativa, entre otros (Moneva, 2007).

Sin embargo, las investigaciones en materia no financiera aún son recientes y los temas que estas evalúan son muy dispersos. Además, muchas empresas actúan todavía en escenarios de baja regulación. Por lo tanto, ampliar la visión del asunto con nueva evidencia empírica comparativa puede contribuir a la discusión científica actual.

En virtud de este contexto, la Asamblea General de las Naciones Unidas estableció diecisiete Objetivos para el Desarrollo Sostenible (ODS), como uno de los resultados de la Cumbre del Desarrollo Sostenible celebrada en septiembre del 2015, a partir de la cual se aprobó la denominada Agenda 2030. Estos objetivos han sido tomados en cuenta por las empresas, que han ido incorporándolos dentro de su gestión y reportes de sostenibilidad (Objetivos de Desarrollo Sostenible, 2019). Se ha afirmado que la influencia institucional externa de organizaciones como la GRI o de instrumentos como el Pacto Mundial de la ONU, así como la pertenencia a grupos internacionales y las relaciones comerciales internacionales, determinan el desempeño y disponibilidad de información sobre la sostenibilidad, en lugar de ejercerse su promoción y regulación por parte del Estado (Hernández, 2018).

Por lo anterior, el problema que esta investigación pretende abordar es el de la revelación en sitios web de aspectos sociomedioambientales, como una respuesta complementaria empresarial a los reportes sostenibles que han ido en notorio aumento, aunque de forma heterogénea (Álvarez, Heras y Boiral, 2023). En este sentido, el internet satisface las condiciones y características ideales para lograr una mejor comunicación, sobre todo cuando el proceso de incrementar el reporte vía informes de sostenibilidad no es tan rápido. Organismos como la Asociación Española de Contabilidad y Administración de Empresas (AECA) (2002) y la firma consultora Ey (2017) se han pronunciado sobre la divulgación digital; aunque no existe un único estándar a seguir y, por lo mismo, hay una posible asimetría informativa, se trata de un aspecto relevante que debe ser medido y que puede impactar en mejores prácticas empresariales, o contribuir a una discusión para conseguir estándares únicos en este ámbito.

En este sentido, la presente investigación se ha propuesto como objetivo medir la comunicación empresarial realizada en los sitios web de compañías chilenas y polacas cotizadas, relacionada con los Objetivos para el Desarrollo Sostenible (ODS), con corte al año 2022, así como identificar variables explicativas de los niveles de divulgación medidos. Considerando que la discusión que ha dado lugar a los ODS es mundial, y que países europeos tanto como latinos enfrentan estos desafíos, se ha considerado relevante en el presente estudio comparar empresas en mercados emergentes dentro de sus respectivos continentes, como lo son los de Chile y Polonia.

2. Marco teórico

La transparencia corporativa se puede entender como un "intento deliberado por parte de la organización de crear un I entorno de confianza en el que se promociona el acceso libre a la información, la comunicación abierta, y la participación de todos los profesionales en la toma de decisiones" (Cabrera, 2008, s. p.). En ese sentido, su objetivo es comunicar información a los distintos grupos de interés. Este principio de transparencia ha sido reconocido por distintas organizaciones que han emitido múltiples recomendaciones respecto a este concepto, entre ellas, la Organización para la Cooperación y Desarrollo Económico (OCDE), la Federación Internacional de Contadores (IFAC) y la Corporación Internacional de Finanzas (IFC). La transparencia corporativa ha tomado gran importancia sobre todo después de numerosos escándalos en distintos países relacionados con la corrupción en el manejo de la información, lo cual ha incitado a que, cada vez más, algunos grupos de interés sean atraídos hacía el acceso de información que les permita generar una opinión propia a partir de lo que las entidades divulguen (Briano y Rodríguez, 2012).

2.1. Acerca de la información financiera y no financiera

Salido, Santos y Gracia (2018) mencionan que, en un comienzo, la revelación de los estados financieros se consideraba como información suficiente. Sin embargo, con el transcurrir del tiempo, los grupos de interés se han ampliado: ahora los inversores o accionistas no son los únicos interesados en el desempeño de las empresas, sino que existen múltiples grupos con distintas necesidades de información, lo cual ha impulsado la revelación de aspectos no financieros.

La información no financiera o cualitativa, según la Financial Accounting Standard Board (FASB, 2021), es aquella que no está reflejada en los estados financieros tradicionales, con lo cual puede comprender información revelada con carácter obligatorio e información de carácter voluntario. Su objetivo debe ser capturar datos que informen sobre aquellos aspectos del negocio que no están reflejados en los estados financieros básicos o, de otro modo, se la podría definir como la información no monetaria. Este tipo de información suele estar principalmente en el ámbito voluntario, es decir, su emisión no es obligatoria por normativa (Malgioglio et al., 2012). Dentro de esta información no financiera, los autores sostienen que se pueden distinguir dos clases: las Memorias o Informes de Sostenibilidad y los Informes de Gobiernos Corporativos.

Para las Memorias o Informes de Sostenibilidad, la mayoría de las empresas en Latinoamérica emplean los lineamientos GRI. Según las estadísticas que refleja el directorio Corporate Register en su sitio web, en Chile existían, al 2017, 213 organizaciones que emitían estos reportes, y cada año existe un aumento en la cantidad de reportes emitidos en el país. En el caso de Polonia, las acciones relacionadas con la implementación de las actividades ligadas al concepto de responsabilidad social (CSR) también se informan principalmente de acuerdo con los estándares GRI, cada vez más populares en Polonia con el pasar de los años. En este fenómeno influyó la presión del entorno empresarial y las normas legales impuestas por la Unión Europea. En 2013, el número de empresas que reportaron sus actividades de acuerdo con los estándares GRI alcanzaron un total de 270 unidades de negocio; posteriormente, en 2019 y 2020, este número aumentó a 420, es decir, todas las empresas que operan en bolsa. Lo anterior es relevante y apunta a resolver, vía el concepto de transparencia, los permanentes conflictos derivados de la actividad extractiva que impactan el medioambiente, de las luchas territoriales e incluso de los asociados con la violación de derechos humanos (Zárate, Vélez y Caballero, 2021).

Los informes de gobiernos corporativos siguen regulaciones locales. Para el caso de Latinoamérica, dichos informes surgen a partir de recomendaciones de la OCDE, del Banco Mundial, de la Corporación Financiera Internacional y de socios regionales claves del sector público tanto como del privado. Estos documentos son de carácter no obligatorio que examinan la importancia de un buen gobierno corporativo y fijan recomendaciones para la mesa redonda.

Por su parte, al preparar la información de los mencionados informes, las entidades comerciales polacas deben adecuarla según las siguientes pautas:

En 2010, se estableció el Consejo Internacional de Informes Integrados (IIRC), que desarrolló y publicó, en 2012, los supuestos del marco de informes integrados titulado The International <IR> Framework. Se destaca que, en el contexto de los estados financieros integrados y de la divulgación de información no financiera, las firmas no pueden referirse únicamente al concepto de Responsabilidad Social Corporativa (CSR), visible en la Directiva 2014/95/UE (The European Parliament and The Council of The European Union -EEA, 2014) relativa a la divulgación de información no financiera y diversidad por parte de algunas grandes entidades y grupos.

El Consejo Internacional de Normas de Contabilidad para el Desarrollo Sostenible (SASB, por sus siglas en inglés), establecido en 2011, también se ocupó de la cuestión de la información integrada. El propósito del SASB era crear y desarrollar estándares para temas sociales y ambientales. Una tarea adicional que también se le encargó fue la de desarrollar un enfoque coherente de la materialidad al informar sobre los datos presentados (Dyrektywa UE; Stanowisko FEE, 2016).

Cabe destacar que, en Polonia, diversas normas contienen aspectos del desarrollo sostenible y cuestiones relacionadas con la responsabilidad social empresarial, como son a) Normas que contienen principios generales y códigos de práctica, por ejemplo, Pacto Mundial de las Naciones Unidas, Código Básico de ETI, directrices de Amnistía Internacional, Principios Globales de Responsabilidad Social de Sullivan, directrices de la OCDE, OMS/UNICEF, ECCR/ICCR; b) Sistemas de gestión y certificación: Certificación SA 8000/FAO-RESPONSABILIDADE SOCIAL, ISO 9001, ISO 14001, ISO 26000, EMAS, EU Ecolabel, FSC; c) Indicadores de calificación: Dow Jones Global Sustainability Index, ECPI Euro Ethical Equity, serie de índices FTSE4Good, índice ASPI Eurozone®, índice WIG- ESG en la Bolsa de Valores de Varsovia, y d) Supuestos para la contabilidad y la presentación de informes: GRI, AA1000APS AA1000AS (Perrini, 2005; Persic y Halmi, 2017, s.185; Skoczylas, 2019).

2.2. Revisión de literatura

Múltiples autores analizan los factores asociados a la divulgación de información de responsabilidad social empresarial (RSE) por medio del Indice de Transparencia Corporativa (ITC). Por ejemplo, Briano y Rodríguez (2013) estudiaron las empresas españolas del IBEX-35 y concluyeron que existía una relación positiva entre el tamaño de la empresa y la independencia del directorio o consejo de administración. Sin embargo, este país puede ser un caso ajeno al contexto latinoamericano, ya que, a partir de la promulgación de la Ley Aldama, en España se obliga a las empresas a publicar información en sus páginas web, aunque, como señalan Sanz y Aliaga (2008) dicha ley no cuenta con ninguna regulación que exija divulgar información y, en su lugar, se trata solamente de recomendaciones.

Según Aranguren y Maldonado (2009), en relación con los países latinos, el nivel de divulgación de información social es bajo, y destacan que, dentro la misma, la más divulgada es la información respecto de la comunidad. Otros estudios en Brasil refieren que los índices más divulgados son los relacionados con los ingresos e inversiones totales, y los menos divulgados son los asociados a la corrupción, dato que coincide con estadísticas de la ONU (Oliveira, De Luca, Ponte y Pontes, 2009). Siguiendo a Larrán y Giner (20029 entre más selectiva sea la muestra, más elevada será la extensión relativa de la información de la página web. Las empresas pueden utilizar la entrega de información mediante la web para mejorar la imagen de la empresa, reforzar la seguridad de los propios directivos y colaborar en el aumento de sus ingresos. Otros trabajos que exploran países europeos son los de Goreti y Costa (2011) y Khoufi y Khrifech (2018), quienes realizan un análisis comparado de compañías de Francia, Alemania, Italia, España, Holanda y Reino Unido. En el trabajo de Goreti y Costa (2011), se confirma un buen nivel de divulgación en los sitios web, más aún cuando se trata de fortalecer su imagen corporativa y su legitimidad, por ejemplo, cuando se trata de empresas sensibles en relación con el medio ambiente (por su alta polución, por ejemplo, como las mineras). Por su parte, Khoufi y Khrifech (2018) analizan una gran cantidad de variables, a partir de las cuales destacan las revelaciones de las empresas de Francia, seguidas por las de Alemania, Italia, Holanda y España.

Hay trabajos que amplían su espectro de estudio a otros mercados, aunque manteniendo una base de países desarrollados de Europa y de otros continentes como punto de comparación. Por ejemplo, Ojah y Mokoaleli-Mokoteli (2012) analizan 12 países desarrollados y 32 economías emergentes. Con una muestra mucho más pequeña, Morales (2012) realiza una comparación entre empresas cotizadas en bolsas europeas y latinas, y confirma la diferencia entre ambos grupos, esto es, las empresas europeas divulgan más que las latinas en diferentes aspectos. Hay quienes descartan la influencia significativa de variables de rentabilidad como influyentes en los niveles de divulgaciones en internet, como lo confirman Morales (2012) y Mohamed y Basuony (2014) en estudios internacionales. Asimismo, Briano y Rodríguez (2013) y Ahmed, Burton y Dunne (2017), todos basados en análisis locales, no logran conformidad respecto de la posible influencia de esta variable, es decir, no concluyen que exista relación entre la rentabilidad y los niveles de revelaciones en internet.

Entre los trabajos latinos consultados la discusión es igualmente diversa, ya que los resultados no han sido del todo concluyentes. Briano y Rodríguez (2012) concluyeron que la rentabilidad está correlacionada con el nivel de divulgación, al igual que los trabajos de Garay, González, Guzmán y Trujillo (2013) y Pelayo, Fuertes, Cuellar y Arias (2013), aunque según en estos últimos la correlación es menos significativa. En Morales y Jarne (2009) no se observaron evidencias que relacionen la divulgación en internet con el desempeño financiero medido en el ROA (Retorno sobre Activos) y el ROE (Retorno sobre el Patrimonio). Sin embargo, en los trabajos de Alali y Romero (2012) y Diniz, Barbosa y Marciano de Freitas Neto (2019), la rentabilidad no tiene un efecto significativo respecto de la divulgación de información en internet. La literatura aún no ha confirmado una única conclusión respecto a la variable utilizada, que refleje la rentabilidad.

Acerca del directorio de administración (o consejo de administración, por la denominación europea), vinculado a la denominada teoría de la señal, la literatura indica que, a mayor concentración de la propiedad, menores asimetrías de información, por lo tanto, la tendencia hacia la divulgación igual sería menor. En Hossain, Tan y Adams (1994) se observa que la relación es inversa entre el porcentaje de accionistas principales y el nivel de reporting, mientras que Forker (1992) demuestra que la concentración de poder puede perjudicar la transparencia informativa de la compañía, por cuanto se genera información de baja calidad. En este sentido, los niveles de divulgación en internet serían sensibles al rol y actitud de los directores del consejo de administración; como indican Botti, Boubaker, Hamrouni y Solonandrasana (2014) el ineficiente control y supervisión de los altos ejecutivos les da más margen para optar por políticas de divulgación más opacas. En Lavín y Montencinos (2021) se observan dos variables interesantes en este sentido. Además, discuten acerca de la diversidad dentro de los consejos de administración, bajo la premisa de que esto contribuye a una mejor calidad de la toma de decisiones y a una mayor difusión de información sobre la sostenibilidad de las empresas. Esta última discusión resulta interesante si se tiene en cuenta que la realidad empresarial de incorporar mujeres en los directorios podría pasar de un acto voluntario al plano de la obligatoriedad, tal como lo ha anunciado Francia para el 20301.

Respecto de las certificaciones como variable, en Wong, Batten, Mohamed-Arshad, Nordin y Adzis (2021) se sostiene que el impacto de la certificación ESG en el valor de las empresas es positivo, y se concluye que la divulgación obligatoria de información ESG merece ser considerada como una herramienta por parte de los reguladores. En esta línea, Rigou y Moreno (2018) señalan que, teóricamente, las directivas, los indicadores y las certificaciones de RSE poseen una función persuasiva, puesto que las empresas contarían con un mayor incentivo para realizar buenas prácticas pues serán premiadas y bien recibidas por las organizaciones que promueven la RSE. Por su parte, Duque, Cardona y Rendon (2014) repasan los diferentes estándares relacionados con la RSE y distinguen aquellos que son certificables de otros que no lo son, criterio que constituye una buena guía en este ámbito.

3. Metodología

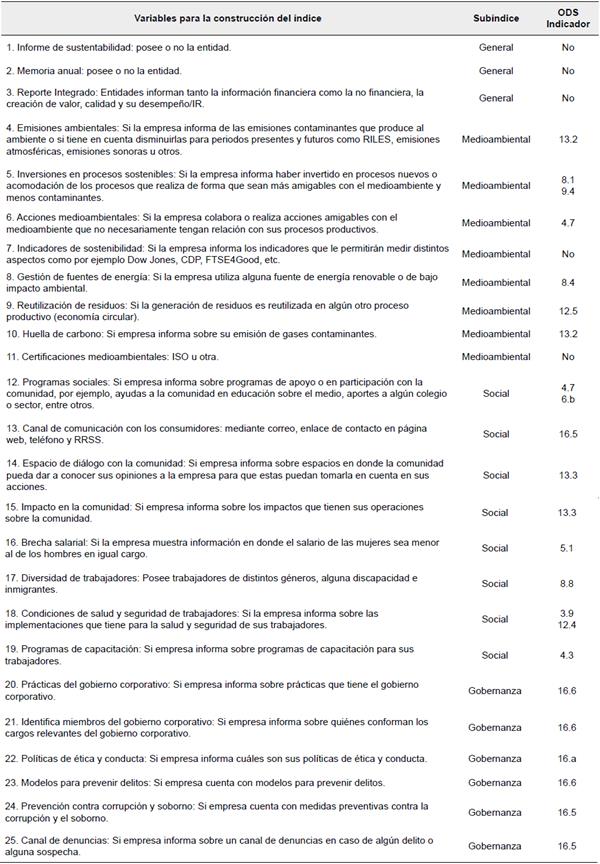

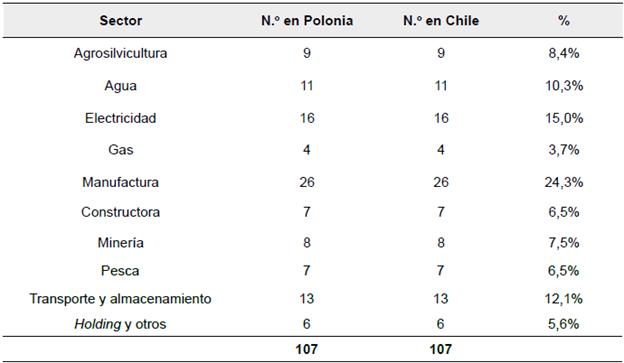

La investigación es de tipo cuantitativo, con un diseño no experimental y de corte transversal. El enfoque es descriptivo, pues los resultados arrojaron datos relacionados con el volumen de divulgación de información ambiental, revelada en la web, a partir de los ODS. Tal información permite emitir juicios comparativos entre los países y está contenida en el instrumento de recolección de datos (Anexo A: Lista de chequeo). Las empresas seleccionadas se obtuvieron de la página oficial de los reguladores de mercados chilenos y polacos. Del total de empresas cotizadas se descartaron las que no se encontraban ligadas directamente a sectores productivos, es decir, aquellas que tienen un menor impacto en el medio ambiente, no generan emisiones atmosféricas en al oferta de sus productos o servicios, ni intervienen de forma dañina en la flora y fauna; en consecuencia, se descartaron las instituciones financieras, empresas educativas y educacionales, clubes deportivos, servicios de salud del sector privado y telefónicas, principalmente. Como se observa en la Tabla 1, el sector manufactura posee mayor relevancia dentro de la muestra (24,3%), seguido por el de electricidad (15,0%) y, en tercera ubicación, seguido por los sectores de transporte y almacenamiento (12,1%). Las 107 empresas cotizadas chilenas y las 107 empresas cotizadas polacas seleccionadas por sector se presentan en Tabla 1.

Tabla 1 Número de empresas de la muestra y sus sectores empresariales por país

Fuente: Elaboración propia

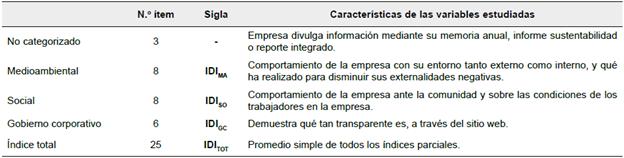

Se realizó la evaluación con base en una lista de chequeo elaborada para esta investigación compuesta por 25 variables, disponibles en Anexo A, relacionados con los ODS. En relación con estos, se analiza la disponibilidad de información de contenido en los sitios web de las entidades organizadas en tres subíndices y un índice total, siguiendo trabajos previos de Morales, Vergara y Jara (2022) los cuales se pueden ver en la Tabla 2.

La construcción del índice total (IDITOT) mide el tipo y nivel de divulgación en las empresas y es la parte central de la investigación pues permite desarrollar un estudio individualizado por país y sector, y evaluar el grado de comparabilidad nacional según las informaciones no financieras disponibles en los sitios web o en reportes en el mismo sitio. Esto permitirá identificar las similitudes y diferencias existentes entre las divulgaciones de las empresas evaluadas, con lo cual será posible clasificarlas según la puntuación del índice total, así como por dimensiones.

La evaluación se hizo por medio de puntajes de 0, 0,5 y I, que corresponden a las calificaciones 'No divulga', 'Divulga parcialmente' (cuando la información es presentada de forma desactualizada o incompleta) y 'Sí divulga', respectivamente. Se otorga un puntaje determinado del cual el total es 25 puntos. Sobre este aspecto se siguió, como referencia, la aplicación de esta metodología en Morales (2012), Morales, Vergara y Jara (2022) y Mohamed y Basuony (2014). Para la adopción de la metodología de construcción del índice elegido (lineal no ponderado), y no de uno del tipo ponderado, se tuvo en cuenta que utilizar uno u otro índice conduciría al mismo resultado en términos de validez estadística, o al menos a uno significativamente similar (Robbins y Austin, 1986; Chow y Wong-Boren, 1987; Gandía, 2001),

A partir de esta metodología, se podrán obtener índices parciales y un índice total (IDITOT). La representación matemática de los índices es la siguiente:

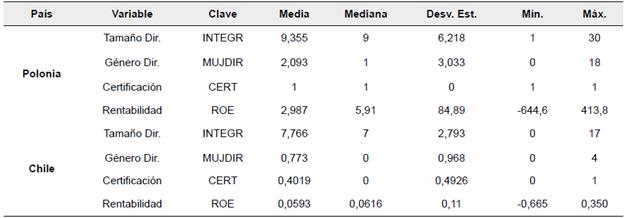

Para el análisis correlacional del estudio se han determinado cuatro variables de interés por su relevancia internacional y su posible relación con las prácticas de divulgación de aspectos relacionados con las ODS en web. Estas variables son: tamaño del consejo de administración o directorio, diversidad de género en el mismo, rentabilidad y certificaciones.

Se han seleccionado estas variables en atención a que, en trabajos previos, se afirma que, mientras más concentrada sea la propiedad de una compañía, menores son los costes de agencia. Es decir, la relación agente-principal y agente-gestor tiene una mínima separación (Jensen y Meckling, 1976). Por el contrario, cuando la relación sea más alejada entre estos agentes, es decir, a menor concentración, mayor la necesidad de informar (mayores costes de agencia), de allí que la tendencia hacia el reporting será más necesaria y real. Lavín y Montencinos (2021) observan dos variables interesantes en este sentido. Por un lado, el efecto positivo de los consejeros no ejecutivos, cuya presencia favorece la transparencia de las empresas al proporcionar información sobre el impacto ESG de sus operaciones. En cuanto a los resultados de incorporar esta variable, se han obtenido conclusiones contrarias: en Frías, Rodríguez y García (2013), se obtuvo una relación positiva entre el nivel de divulgación y el tamaño del directorio en revelaciones sobre RSC (de similar alcance que las evaluadas en este estudio). Sin embargo, en Fuente, García y Lozano (2017) y Orazalín (2019), los resultados dicen lo contrario, es decir, el tamaño del directorio no influye en el nivel de revelación de información.

Respecto de la mujer en el directorio, Cuadrado, García y Martínez (2015) midieron la presencia de estas en el mismo y su relación con las prácticas de RSE, y concluyeron que la mujer tiene una mayor preocupación social y medioambiental, que, según Eagly (1987), se explica por la teoría del papel social, esto es, que existe un estereotipo de mujer que se caracteriza por ser empática, cooperativa, democrática, que se preocupa por los demás y toma en consideración las opiniones e ideas del resto, por ende, es más afín a temas sociales y medioambientales.

La variable certificaciones han sido evaluada previamente en Wong et al. (2021), en donde se señala que el impacto de la certificación ESG en el valor de las empresas es positivo, y se concluye que la divulgación obligatoria de información ESG reduce el costo de capital de una empresa.

Finalmente, la variable rentabilidad (ROE) analiza la relación entre el rendimiento financiero y el nivel de divulgación empresarial de acuerdo con diferentes criterios aceptados en la literatura internacional, como en Giner (1997) quien atribuye las prácticas de revelación a la teoría de costes políticos, pues considera que las empresas con resultados positivos buscan explicar y justificar los beneficios obtenidos evitando la presión política (del entorno) sobre los resultados.Asimismo, Tagesson et al. (2009) concluyeron que una mayor rentabilidad hacía más relevante su relación con el nivel de divulgación ambiental y social; muy similar fue el resultado para Frías et al. (2013).

Las variables para la muestra mencionadas anteriormente se presentan en la Tabla 3, en donde se las organiza por tipo y país.

Tabla 3 Características de las variables de control en la muestra, por país

Fuente: Elaboración propia

Para evaluar la relación entre las variables (independientes) o regresores que intentan explicar este nivel de revelación mediante el tamaño del directorio, la participación femenina en el directorio, la rentabilidad de la empresa y la certificación, en relación con el nivel de divulgación de información medioambiental basados en ODS (el índice total como variable dependiente), se estimarán modelos de regresión lineal múltiple.

4. Resultados

Se midieron los índices en la escala de 0 a 1, y se obtuvo un promedio total de la muestra de 0,41, lo cual reflejar un rendimiento de un 4I% de cumplimiento en promedio de todas las variables evaluadas. A nivel total, los índices entre las empresas polacas y chilenas resultaron similares, con una mediana un poco superior en el caso chileno. Sin embargo, en las variables de carácter general es destacable que el 100% de las empresas polacas de la muestra dispongan de informes de sustentabilidad y memoria anual versus el 40,2% de empresas chilenas, que reportaron un informe de sostenibilidad, y solo un 93% disponía de la memoria anual en el sitio web corporativo. Sobre el reporte integrado, un 4I% de empresas polacas los disponía, por oposición al correlativo 10% de las empresas chilenas, lo que da cuenta de que esta nueva tendencia de reporte se ha introducido más lentamente en el mercado chileno. Los resultados por índice y país se presentan en la Tabla 4.

El subíndice medioambiental es muy superior en empresas polacas: 0,58 en la escala de 0 al I, respecto a las chilenas: 0,32, con una desviación estándar mayor en el caso chileno, lo cual da cuenta de un mayor rango en los datos. La anterior diferencia se explica por la importante divulgación de información y datos sobre emisiones contaminantes y acciones amigables con el medioambiente, donde el 100% de la muestra de empresas del país europeo lo realiza, en comparación con las empresas chilenas, en las cuales esos aspectos sólo son revelados por un 36% y un 33%, respectivamente. Igual se ha marcado una importante diferencia en la muestra por país en la divulgación de pertenencia a índices de sostenibilidad (como Dow Jones Sustainability, Carbon Disclosure Project [CDP] o FTSE4Good, entre otros) lo que ha resultado en un 49% en el caso de las empresas polacas, y sólo un 13% en empresas chilenas, o en el hecho de que un 36% de empresas polacas informe sobre gestión de residuos respecto al 27% de empresas chilenas. De manera comparada, ambas muestras se aproximan en la revelación de inversiones de nuevos procesos, más amigables con el medioambiente, destinados a hacer adecuaciones de procesos anteriores, con un 58% de empresas polacas y un 54% de empresas chilenas. En similar sentido ocurre con las informaciones sobre la huella de carbono por gases contaminantes, aspecto en el cual se encontró que un 27% de empresas polacas realiza la revelación, frente a un cercano 20% de las empresas chilenas.

El subíndice materia social arrojó una mejor revelación de las empresas chilenas (0,36 en la escala de 0 a I), sobre las empresas polacas (0,3I). Ello se explica por la manutención de elementos para la comunicación con consumidores en la web, tales como el correo de contacto, teléfonos para la comunicación vía mensajes de texto, hasta redes sociales en un 9I% de revelación en las empresas chilenas de la muestra lo que se puede asociar con el indicador 16.5 de los ODS, seguido con un 61% de empresas que divulgan programas de apoyo a la participación comunitaria como lo son temas de medioambiente o programas de apoyos con colegios del sector que se relaciona con los indicadores 4.7 y 6.b de los ODS. Ambos asuntos o variables fueron igualmente lo mejor valorado de las empresas polacas con un 73% y 51% de revelación respectivamente en la muestra de empresas del país europeo. Aspectos como espacios de diálogo bidireccional para que las empresas recojan opiniones de terceros han sido poco revelados en ambos países (36% de las compañías polacas y 38% de las chilenas) relacionado con el indicador ODS 13.3 o la información sobre diversidad en los trabajadores, por género, discapacidad o migrantes (29% de empresas polacas y 24% de las chilenas) que se relaciona al indicador 8.8 de los ODS. Algunos aspectos mal evaluados han sido, por ejemplo, la información sobre la brecha salarial de hombres y mujeres, situación acerca de la cual sólo un 17% de empresas polacas la divulga y sólo el 6% de empresas chilenas lo hace, que de alguna forma lo explicita el indicador 5.1 de los ODS. Incluso, si las empresas informan sobre impactos que tienen sus operaciones en la comunidad en el sentido del ODS 13.3, esto solo corresponde a un 18% de empresas de la muestra europea y a un 9% de empresas del país sudamericano.

Sobre gobernanza, marcaron una diferencia importante entre ambos países, en tanto Chile fue mejor evaluado en todos los aspectos contenidos en este subíndice, como lo son informar sobre prácticas de gobierno corporativo (67% de las empresas chilenas, sobre un 12% de las empresas polacas) siguiendo las ideas del indicador 16.6 de ODS, informar sobre políticas de ética y conducta corporativa (70% de las empresas chilenas, sobre un 14% de las polacas) que lo asociamos con el indicador 16.a de ODS y mantener canales de denuncias en caso de existir algún delito o sospechas de malas prácticas (68% de las empresas chilenas, sobre un 15% de las compañías polacas) relacionado con ODS 16.5 en la línea de los indicadores, entre otros elementos observados.

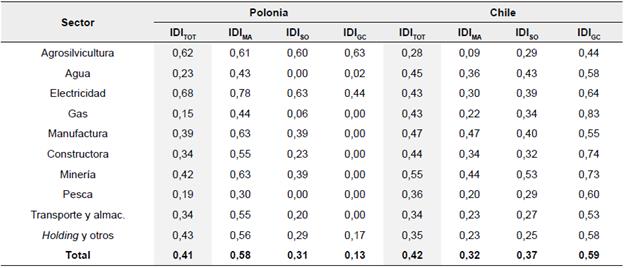

Los datos permiten observar los resultados según los sectores a los que representan las empresas de la muestra. En la Tabla 5 se puede ver como en Polonia son las empresas de agrosilvicultura (0,62) y electricidad (0,68) las que lideran la revelación medida a nivel total, mientras que en Chile es la minería la que arroja su mejor desempeño en la medición a nivel total (0,55). A nivel de subíndices, se ve una marcada diferencia, ya que las europeas arrojan buenos resultados en medioambiente en casi todos los sectores (solo destaca negativamente la pesca con sólo un 0,30), mientras que las chilenas con menores promedios son muy regulares (a excepción de agrosilvicultura, con 0,28). A nivel del subíndice social destacan en las empresas polacas los mismos elementos que a nivel total, del seguramente promueven el alza la agrosilvicultura y la electricidad, al tiempo que en Chile es la minería el sector que presenta mejores resultados en este índice (0,53). Finalmente, en los aspectos de gobernanza corporativa, las firmas chilenas mantienen un buen desempeño por sobre las polacas en casi todos los sectores; en el país latino destacan los sectores de gas (0,83), construcción (0,74) y minería (0,73), mientras que en Polonia sólo la agrosilvicultura arrojó un resultado destacable. El resumen de los índices por sector se presenta en la Tabla 5.

Se ha considerado evaluar los resultados a nivel de los índices total y subíndices por país para comprender si las diferencias descritas anteriormente son significativas en términos estadísticos. Las hipótesis son:

H 0 : Las empresas chilenas y polacas tienen el mismo índice de revelación .

H 1 .: Las empresas chilenas y polacas tienen diferente índice de revelación .

Los resultados de los test aplicados y sus estadísticas, considerando muestras pareadas de 107 empresas por país (n=107), se muestran en la Tabla 6.

Tabla 6 Test de suma de rangos de Wilcoxon, índice de revelación por país

Nota: Hipótesis nula [las dos medianas son iguales].

Fuente: Elaboración propia

A nivel de la comparación del índice total, el valor p a dos colas es de 0,390402, valor mayor al nivel de significancia del 5%. Por lo anterior se puede concluir que se acepta la hipótesis nula de igualdad de las medianas de la cantidad de los índices total de revelación de las empresas chilenas y polacas por lo anterior. Hay evidencia suficiente que permite inferir que el índice de revelación total es igual entre las empresas chilenas y las empresas polacas, con lo cual se acepta la hipótesis nula H 0 .

A nivel del índice de medioambiente, el valor p es de 9,59541e-010, valor menor al nivel de significancia del 5%. Por lo anterior se puede concluir que se rechaza la hipótesis nula de igualdad de las medianas del índice de revelación medioambiental de las empresas chilenas y las empresas polacas. En consecuencia, hay evidencia suficiente que permite inferir que el índice de revelación de social es significativamente diferente entre las empresas chilenas y las empresas polacas, por ende, se rechaza la hipótesis nula H 0 y se acepta la hipótesis alternativa H 1 .

Las empresas polacas tienen en promedio un índice de revelación medioambiental de 0,5806, en cambio las empresas chilenas tienen en promedio un índice de revelación medioambiental de 0,3195. Respecto del índice social, el valor de significancia (a dos colas, como se indicó) es de 0,0122865, valor menor al nivel de significancia del 5%. Por lo anterior, se puede concluir que se rechaza la hipótesis nula de igualdad de las medianas del índice de revelación de social de las empresas chilenas y las empresas polacas, es decir, el índice de revelación social es significativamente diferente entre las empresas chilenas y las empresas polacas, por ende, se rechaza la hipótesis nula H 0 y se acepta la hipótesis alternativa H 1 . Las empresas polacas tienen en promedio un índice de revelación social de 0,3078, en cambio las empresas chilenas tienen en promedio un índice de revelación social de 0,3639.

Finalmente, respecto del índice sobre gobernanza, el valor p obtenido es de 7,84839e-021, valor menor al nivel de significancia del 5%. Por lo anterior se puede concluir que se rechaza la hipótesis nula de igualdad de las medianas de la cantidad del índice de revelación de gobernanza de las empresas. Entonces, hay evidencia suficiente que permite inferir que el índice de revelación de gobernanza es significativamente diferente entre las empresas chilenas y las empresas polacas, por ende, se rechaza la hipótesis nula H 0 y se acepta la hipótesis alternativa H 1 Las empresas polacas tienen en promedio un índice de gobernanza de 0,l293, en cambio las chilenas, de 0,5942.

El modelo de regresión propuesto nos permite evaluar las posibles variables explicativas de forma multivariante y considerando como variable dependiente el IDITOT De esta forma se relaciona la influencia que puedan tener diversas variables independientes sobre la información medioambiental revelada en los sitios web considerando los datos de la muestra. La representación del modelo de regresión queda expresada de la siguiente forma:

En donde,

IDI TOT : Indice total de divulgación en Internet (IDITOT)

INTEG: No de integrantes en el directorio o consejo de administración

MUJDIR: No de mujeres integrantes en el directorio o consejo de administración

CERT: Poseer certificación medioambiental; 0 no posee; 1 posee

ROE: Rentabilidad sobre el patrimonio

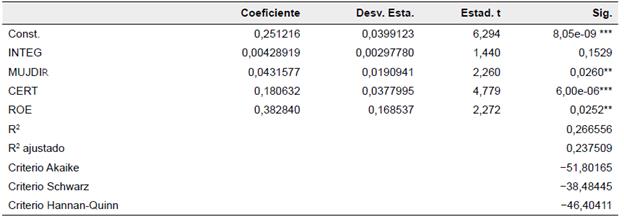

Para el caso chileno se han quitado las observaciones ausentes o incompletas, lo que significó eliminar una empresa, por lo tanto, se trabajó con 106 empresas (n). Los resultados de la evaluación ANOVA se presentan en la Tabla 7.

Tabla 7 Modelo de regresión aplicado para el caso chileno

*** al 1% de significatividad. ** al 5% de significatividad. * al 10% de significatividad

Fuente: Elaboración propia

Se observa que han resultado significativas las variables certificación medioambiental al 1% de significancia y género, representado por el número de mujeres en el directorio, al 5% de significancia, lo que demuestra la relevancia de ambas variables sobre la divulgación total medida en las empresas chilenas, si se tiene en cuenta que el modelo posee 23,8% de significatividad según su R2 ajustado. Las variables ROE y tamaño del directorio no resultaron significativas.

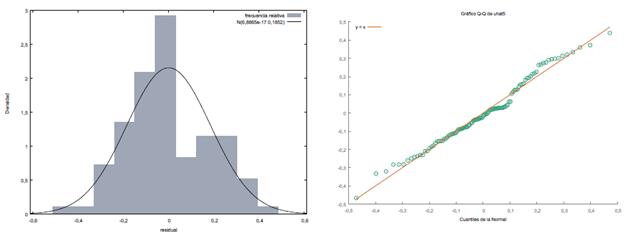

Este resultado daría cuenta de la importancia que tiene el hecho de que las empresas sigan certificándose, ya que sería un incentivo importante para el aumento de las revelaciones en la web, tal como señalan Veenstra y Ellemers (2020, p.12), que "lESG rating agencies play an increasingly influential role in steering businesses forward to a sustainable future [las agencias de calificación ESG desempeñan un papel cada vez más influyente en la conducción de las empresas hacia un futuro sostenible]." De igual modo, el resultado daría cuenta de la importancia que ejercen las mujeres en directorios de empresas chilenas respecto de las revelaciones ambientales basadas en ODS, tal como lo comprobaron Tamimi y Sebastianelli (2017) y Frías et al. (2013), quienes observaron que los directorios más grandes y con mayor diversidad de género tienen puntuaciones en revelaciones basadas en ESG. Los estadísticos resultantes de los test de normalidad para las empresas chilenas de la muestra en estudio se presentan a continuación, en la Tabla 8 y en la Figura 1 del Anexo B.

Tabla 8 Contraste de normalidad de residuos de la muestra de empresas chilenas

Fuente: Elaboración propia

Para el caso polaco, se ha trabajado con la muestra completa (n=l07); sin embargo, existe una variable (CERT) con alta colinealidad ya que toda la muestra arroja el mismo valor (1), lo cual significa que todas las empresas polacas poseen sistemas de certificación ambiental en sus informes. Los resultados de la evaluación ANOVA se presentan en la Tabla 9.

Tabla 9 Modelo de regresión aplicado para el caso polaco

*** al 1% de significatividad. ** al 5% de significatividad. * al 10% de significatividad

Fuente: Elaboración propia

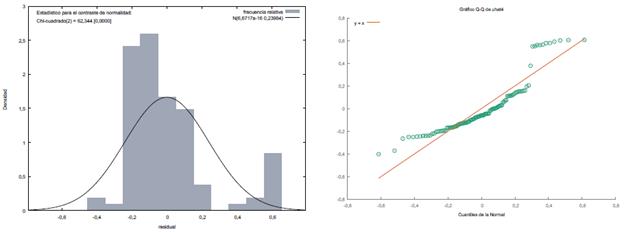

Se puede observar que ha resultado significativa sólo la variable 'ROE' al 10% de significancia, lo que sería indicativo de la relevancia de esta variable sobre la divulgación total medida en las empresas polacas, esto es, en un contexto de relevancia del modelo con sólo un 12,7% de significatividad según su R2 ajustado. No han resultado variables significativas el tamaño del directorio, el número de mujeres en el directorio ni las certificaciones que, como se dijo, en el caso polaco, todas las poseían. Los estadísticos resultantes de los test de normalidad para las empresas polacas de la muestra en estudio se presentan a continuación en la Tabla 10 y en la Figura 2 del Anexo B.

5. Discusión y conclusiones

La investigación se enfocó en analizar el nivel de divulgación de información sobre medioambiente a partir de algunos indicadores de los ODS, que las empresas están suministrando en sus sitios web, en los mercados de Chile y Polonia, los cuales, a pesar de pertenecer a continentes diferentes, comparten la tendencia de incrementar las revelaciones no financieras bajo el alero de la ONU con sus desafíos de la Agenda 2030.

El índice de revelación total (IDITOT) es estadísticamente similar para las empresas chilenas y polacas; no obstante, es un resultado que puede inducir a error de no observarse detenidamente por los ámbitos evaluados (los subíndices o índices parciales determinados) ya que se descubrieron diferencias significativas en ellos. El índice de revelación medio ambiental (IDIMA) es mayor en las empresas polacas mientras que los índices de revelación de gobierno corporativo (IDIGC) y el índice de revelación social (IDISO) es significativamente mayor en empresas chilenas.

A nivel de los inductores o variables independientes, respecto del índice de revelación total, evaluadas en el modelo de regresión, se concluye que para las empresas chilenas son significativas el número de mujeres en el directorio, lo cual va en línea con Tamimi y Sebastianelli (2017) y Frías et al. (2013), así como la variable de certificaciones, asunto ya valorado en trabajos previos (Veenstra y Ellemers, 2020; Wong et al, 2021). Por su parte, en el caso de las empresas polacas, el ROE es la variable significativa, lo cual constituye una evidencia diferente a la de los trabajos que no han encontrado tal relación (Mohamed y Basuony, 2014; Marston, 2003; Briano y Rodríguez; 2013). Dicha diferencia puede estar influenciada por los componentes que integran el índice de revelación de información en la web, en la cual la presencia de componentes financieros era lo habitual en trabajos previos, a diferencia de la medición realizada en el presente caso, que ha priorizado elementos medioambientales, sociales y de gobernanza con relación a las ODS como un aspecto diferenciador.

A partir de los resultados se pudo evidenciar lo que se proponía en los objetivos, en el sentido de medir los niveles de divulgación de los aspectos de interés y correlacionar variables para identificar aquellas que puedan ser más relevantes en cada país respecto de las revelaciones digitales realizadas en la web. Con los resultados descritos, se puede concluir que el uso de las páginas web como medio de comunicación corporativa permitiría responder a las necesidades informativas de los distintos inversores o accionistas. Es razonable estimar que el caso chileno se ha visto presionado para mejorar sus revelaciones en materias sociales tras el «estallido social» que vivió en 2019, y que ha presionado al sector político, público y privado tras el malestar social2. En cuanto a los temas de gobernanza corporativa del caso chileno, este puede estar altamente influenciado por regulaciones recientes en las materias (NCG385 y NCG461), sumadas a algunos escándalos de corrupción, que han involucrado compañías cotizadas, y de financiamiento ilegal a políticos, lo que ha generado mayor presión social.

Por su parte, las empresas polacas, al estar en espacio europeo, aluden a una mayor empatía con los problemas del clima y la sostenibilidad, lo cual supone un escenario para la mejor valoración del subíndice medioambiental. Sin perjuicio de las evidencias empíricas obtenidas y las observaciones realizadas, este trabajo es sólo una contribución más al conocimiento en la materia, con enfoque de ODS, que se suma a una discusión más extendida sobre las revelaciones en materia de ESG.

A partir del presente estudio se propone pensar en mejorar las regulaciones locales chilenas, por unas que exijan mayor transparencia, que tengan en cuenta, por ejemplo, los avances de las revelaciones medioambientales en las empresas polaca. Así mismo, se propone que dichas mejoras regulatorias enfaticen la importancia de un mayor número de mujeres en los directorios, y en que la información medioambiental posea certificaciones que impulsen mejores niveles de transparencia, al menos en las medidas con relación a los ODS. Las políticas públicas, especialmente las relacionadas con el mercado de capitales y gobernanza de las sociedades, pueden apoyar sus decisiones en estos resultados.

Este estudio puede ampliarse para abordar el mismo fenómeno, pero comparando los indicadores de revelación y sus inductores a nivel de grupos de países, de tal suerte que sea posible estudiar los diversos inductores, analizando si son propios de economías más desarrolladas, poniendo mayor énfasis en el efecto de la transparencia, sus límites y lineamientos dentro y fuera de la organización, y abordando las brechas de revelación que existen entre las entidades respecto de la divulgación en diversos mercados.