Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

1. Introducción

El cambio climático ha intensificado la agenda climática y la conciencia ambiental a nivel internacional. En ese contexto, los mercados de activos financieros ofrecen cada vez más vías financieras responsables con el medioambiente (Abdullah et al., 2023). Esta situación cobra mucha importancia a nivel científico cuando se trata de estudiar la conexión y la volatilidad de los mercados financieros que ofrecen finanzas verdes, tras cuyas iniciativas subyacen proyectos ambientales (Nguyen et al., 2021). En relación con ello, los bonos verdes ofrecen una alternativa que permite captar capital para financiar proyectos verdes y ambientalmente responsables (Flammer, 2021).

En este marco, varios trabajos han estudiado el comportamiento de los bonos verdes y los mercados, sobre todo considerando las implicancias que tienen para los inversionistas y formuladores de políticas. Por ejemplo, el estudio de Mensi et al. (2022) analiza la conexión entre bonos verdes y el indicador S&P500, y demuestra que existe una conexión mayor en periodos de crisis. Otros trabajos, como los desarrollados por Pham et al. (2023) o Yahya et al. (2023) , muestran la relevancia de comprender el comportamiento de estos activos financieros. Esto se fundamenta en que su comportamiento en términos de rendimiento y volatilidad se ve afectado en casos como crisis y situaciones que impliquen políticas económicas ambientales.

Los estudios a la fecha muestran que es importante estudiar con más profundidad la volatilidad, pues esta permite comprender el comportamiento del mercado financiero verde. Este mercado es de suma relevancia para el desarrollo de iniciativas socialmente responsables y positivas para el medioambiente en un entorno de incertidumbre, producto del cambio climático. Este trabajo ayuda a profundizar en la volatilidad de los mercados de bonos verdes y, también, en la conectividad que existe con los mercados tradicionales de bonos e indicadores de volatilidad del mercado. El objetivo de este trabajo de investigación fue analizar la conectividad de la volatilidad entre el mercado de bonos verdes y no verdes estadounidense, además de su relación con la volatilidad de los mercados internacionales. Se utiliza como metodología la propuesta de Diebold y Yilmaz (2012) y Baruník y Křehlík (2018) para analizar la conectividad e inspeccionar los cambios en diferentes dominios de frecuencias temporales.

Los resultados muestran que, a corto plazo, existe un comportamiento similar entre la volatilidad de bonos verdes y no verdes, mientras que, a largo plazo, tienen un comportamiento diferenciado. La volatilidad del mercado de bonos verdes está altamente influenciada por la volatilidad de mercados, aunque en una cuantía menor que los bonos tradicionales. En general, los bonos verdes son menos volátiles y receptores de la volatilidad de los mercados financieros y la incertidumbre en el largo plazo. La investigación contribuye a la comprensión del comportamiento del mercado de bonos verdes y no verdes, específicamente en la gestión de riesgos y toma de decisiones de inversores. Por su parte, los resultados contribuyen a comprender de mejor manera las interacciones de ambos tipos de bonos con otros activos financieros, considerando las opciones de diversificación de riesgos y carteras en un contexto en el que cada vez se vuelve más relevante la conciencia sobre el medioambiente.

El documento se estructura de la siguiente forma. Luego de esta introducción, se presenta una revisión a la literatura; se explican los datos y la metodología empleada; se muestran los resultados empíricos; y, por último, se presentan las conclusiones e implicancias.

2. Marco teórico

Los bonos verdes son bonos corporativos que financian proyectos amigables con el medioambiente (Flammer, 2021). Estos bonos han tenido un crecimiento permanente durante los últimos años, por lo que se han mostrado como una alternativa para inversores; su estudio es relevante para ellos y los formuladores de políticas (Su et al., 2022). Para ser más atractivos, estos bonos deben ser menos riesgosos que los tradicionales frente a decisiones como tasas de interés (Gozgor y Karakas, 2023). Lo anterior representa la importancia que tiene estudiar el comportamiento de este tipo de bonos, considerando el impacto medioambiental tras los proyectos que financian.

En ese contexto, Reboredo (2018) estudió la relevancia para la diversificación de carteras de inversores y demostró que existen beneficios de diversificación considerables para aquellos que transan en los mercados de acciones y energía. Esta situación ha sido explorada además en trabajos como el realizado por Naeem et al. (2022) , quienes demostraron que en situaciones de volatilidad los bonos verdes suelen ofrecer beneficios de diversificación a los inversores. Autores como Han y Li (2022) , mediante un enfoque de cópula y C-VaR, analizaron la asignación de bonos verdes a carteras de inversiones. Los autores notaron que las carteras que incorporan bonos verdes superan a las que no los incorporan, incluso a las compuestas por bonos tradicionales.

Conforme a ello, la conectividad entre mercados de bonos verdes y financieros ya ha sido estudiada. Por ejemplo, Reboredo y Ugolini (2020) , a través de un modelo vectorial autorregresivo (VAR) estructural, demostraron que el mercado de bonos verdes se relaciona fuertemente con el mercado de renta fija y divisas. Autores como Su y Lin (2022) señalan que la investigación es aún insuficiente para comprender el comportamiento de bonos verdes, considerando la relevancia de estos como una opción de activo emergente. También, Gozgor y Karakas (2023) mencionan en su trabajo la necesidad de explorar cuestiones como la incorporación de medidas de incertidumbre, con la finalidad de comprender mejor el comportamiento de este mercado particular. Esto es relevante porque algunos trabajos del área muestran que este tipo de bonos suelen tener una volatilidad y comportamiento diferentes a los bonos tradicionales (Xia et al., 2022).

Así, trabajos como el realizado por Koçak et al. (2022) mostraron que las acciones verdes, medidas por S&P500 CEI, se ven afectadas positivamente por la incertidumbre generada por la COVID-19, el precio del petróleo y las respuestas gubernamentales a la crisis, y negativamente por la incertidumbre de política económica y los temores de respuesta de los mercados globales. Esto es usual y similar a lo presentado en los mercados financieros respecto a situaciones de incertidumbre en pandemia, conflictos geopolíticos o incertidumbre política (Henríquez y Gálvez-Gamboa, 2022). También, trabajos como el planteado por Tang et al. (2023) han analizado los efectos asimétricos del petróleo, la política económica y los actos geopolíticos sobre el rendimiento de bonos verdes.

Por otro lado, la incertidumbre ha sido explorada por algunos autores, por ejemplo, Cagli et al. (2022) , en su trabajo mediante un enfoque no paramétrico, muestran que existen transmisiones bidireccionales entre la volatilidad del petróleo y los índices de sustentabilidad. Así mismo, trabajos como el desarrollado por Marín-Rodríguez et al. (2023) , a través de análisis Wavelet, mostraron que existen efectos del mercado del petróleo sobre el mercado de bonos verdes a mediano plazo. Otros autores como Khalfaoui et al. (2022) analizaron con un enfoque VAR la red de efectos secundarios del impacto en los mercados verdes de mercados financieros asociados a la energía, al medioambiente, a las criptomonedas y a la incertidumbre. Entre sus principales conclusiones destacan que existen efectos de conectividad con los mercados globales y la incertidumbre, y notaron que esta última produce efectos secundarios en el rendimiento de los mercados verdes.

Por su parte, Qi y Zhang (2022) estudiaron la conectividad dinámica de los bonos verdes en China a través de análisis Wavelet y TVP-VAR. Los autores notaron que la conectividad con los mercados de valores es baja a corto plazo, pero se estrecha a largo plazo, a excepción de crisis como la ocurrida durante la COVID-19. La evidencia de trabajos empíricos ha demostrado que los bonos verdes dependen de proyectos a largo plazo y, por tanto, la conectividad con otros mercados suele no observarse de manera instantánea (Li et al., 2020). En el mismo contexto, Su et al. (2022) utilizaron un enfoque de frecuencia temporal y MVMQ-CAViaR para demostrar que los bonos verdes y activos de renta fija tienen una alta transmisión de efectos indirectos de rendimiento y volatilidad. También, Pham y Do (2022) estudiaron las volatilidades implícitas en el mercado de bonos verdes y demostraron que existe una relación causal significativa entre el rendimiento de las volatilidades implícitas y el rendimiento de bonos verdes. Asimismo, Elsayed et al. (2022) estudiaron la conectividad en el tiempo y notaron que a largo plazo el mercado de bonos verde está altamente relacionado con el mercado financiero. El trabajo se centra, sobre todo, en dominio y frecuencia temporal tradicional, sin considerar los efectos a corto, mediano y largo plazo, como esta aplicación empírica.

Por otra parte, Liu (2022) estudió la respuesta del mercado de bonos verdes a la COVID-19 y notó que existieron retornos negativos durante la pandemia, por lo que este tipo de bonos también son riesgosos bajo condiciones extremas, principalmente porque son impulsados directamente por el mercado de renta fija tradicional. El autor, a través de un análisis DCC-GARCH, mostró que el mercado de bonos verdes se encuentra relacionado con los mercados de energías. A través de la misma metodología, Wang et al. (2022) estudiaron la causalidad asimétrica de la incertidumbre de política económica y el índice del mercado del petróleo sobre el mercado de bonos verdes. Los autores demostraron que existe causalidad entre la incertidumbre medida por la política económica y el petróleo sobre los mercados de bonos verdes, e indicaron que ambos tienen un alto poder predictivo al explicar el rendimiento de este tipo de bonos.

Sumado a esto, algunos trabajos han analizado los efectos asimétricos y la transmisión de mercados sobre las acciones de energías renovables como la energía solar. Por ejemplo, Yahya et al. (2023) demostraron, con un modelo DCC, ADCC y regresión de cuantil, que los efectos contagio son mayores durante periodos de crisis como la COVID-19. Las acciones verdes igualmente han sido estudiadas según su reacción por eventos de política ambiental, como el Acuerdo de París . En este marco, en el trabajo realizado por Pham et al. (2023) se analizó el rendimiento, la volatilidad y la conectividad de acciones, con un enfoque de red de conectividad basado en regresión LASSO-VAR. Los resultados de los autores muestran que las noticias políticas y ambientales producen un impacto en la conectividad de activos verdes. También, trabajos como el desarrollado por Doğan et al. (2023) estudiaron la conectividad de bonos verdes y mostraron que esta se encuentra relacionada con otros mercados como el del petróleo.

En tal sentido, trabajos empíricos como el realizado por Tian et al. (2022) estudiaron los efectos asimétricos de la incertidumbre política, enfermedades infecciosas, volatilidad del petróleo y riesgos geopolíticos sobre los bonos verdes. Los autores, a través de un modelo ARDL no lineal, mostraron que existen efectos heterogéneos de estas variables sobre el mercado de bonos verdes; los más afectados a corto plazo son los bonos del mercado chino y a largo plazo, los del mercado europeo y de Estados Unidos. El trabajo sugiere que el plazo y características de los bonos tienen implicancias directas sobre cómo la incertidumbre puede afectarles, y señala que los activos de Estados Unidos. y Europa suelen tener un plazo más extenso, situación que explica la heterogeneidad del efecto.

En resumen, la evidencia empírica muestra que existen efectos de conectividad entre los mercados internacionales, la incertidumbre y los mercados de bonos verdes y no verdes. Este trabajo profundiza en dos aspectos. Primero, en la volatilidad del mercado de bonos verdes y no verdes, situación expuesta como línea de desarrollo emergente en los estudios del área. Segundo, a través de la metodología propuesta por Diebold y Yilmaz (2012) y Baruník y Křehlík (2018) se estudia el efecto de conectividad en la volatilidad, para lo cual se consideran diferentes temporalidades. Ambos elementos son un aporte para el desarrollo y profundización del conocimiento en cuanto al comportamiento de este tipo de bonos, y conforman un instrumento relevante tanto para inversores como para formuladores de políticas proambientales.

3. Metodología

3.1 Descripción de los datos

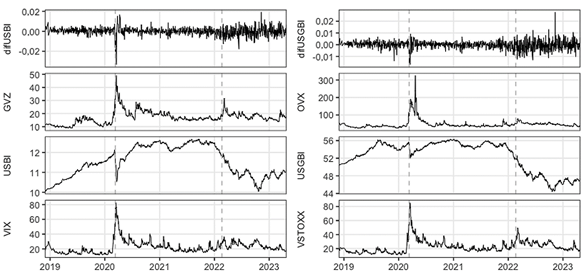

En esta aplicación se utilizan datos comprendidos entre el 27 de noviembre del 2018 y el 27 de abril del 2023. Los indicadores utilizados son el US Bond Index (en adelante, USBI) y US GreenBond Index (en adelante, USGBI), que miden el rendimiento del mercado de bonos estadounidenses tradicionales y con foco en proyectos e iniciativas medioambientales, respectivamente. Los indicadores utilizados como control son el Volatility Index (en adelante, VIX) de Estados Unidos, Oil Volatility Index (en adelante, OVX), Gold Volatility Index (en adelante, GVZ) y VSTOXX 50 de Europa. Estos indicadores son comúnmente utilizados para medir la volatilidad de los mercados internacionales (Feng et al., 2021; Liu et al. 2020). En el análisis se utilizan las volatilidades (close to close) de las series de bonos verdes (USGBI) y no verdes (USBI). Las volatilidades se obtienen a partir de

La Figura 1 muestra un conjunto de gráficos de las series utilizadas. Se muestran los retornos de USBI y USGBI, y las series de VIX, OVX, GVZ y VSTOXX. Los gráficos muestran en vertical las fechas asociada al inicio de la pandemia por la COVID-19 en el 2020 y el inicio del conflicto entre Rusia-Ucrania en el 2022. La Tabla 1 muestra las principales estadísticas descriptivas para los datos objeto de análisis, los que en total suman 1054 observaciones, desde el 27 de noviembre del 2018. Las estadísticas descriptivas muestran que las series son estacionarias, a partir de las pruebas de raíz unitaria Dickey Fuller aumentada (ADF) y Kwiatkowski-Phillips-Schmidt-Shin (KPSS). También, las series asociadas a la volatilidad de bonos verdes y no verdes (USGBI y USBI) muestran que existe una mayor volatilidad promedio de los bonos tradicionales para el periodo en estudio.

Tabla 1 Estadísticos descriptivos.

| Media | Desv. est. | Mín. | Máx. | Asimetría | Curtosis | JB | ADF | KPSS | |

|---|---|---|---|---|---|---|---|---|---|

| USBI (volatilidad) | 0,053 | 0,029 | 0,013 | 0,271 | 2,669 | 13,259 | 0,001 | 0,010 | 0,010 |

| USGBI (volatilidad) | 0,049 | 0,027 | 0,011 | 0,153 | 1,416 | 2,479 | 0,001 | 0,010 | 0,010 |

| VIX | 22,436 | 8,464 | 11,540 | 71,150 | 2,500 | 10,856 | 0,001 | 0,012 | 0,010 |

| OVX | 46,515 | 25,370 | 24,450 | 300,700 | 4,743 | 29,835 | 0,001 | 0,095 | 0,085 |

| GVZ | 17,331 | 4,818 | 8,880 | 40,100 | 1,531 | 5,803 | 0,001 | 0,048 | 0,010 |

| VSTOXX | 22,755 | 8,904 | 10,690 | 74,930 | 2,399 | 10,324 | 0,001 | 0,010 | 0,010 |

Nota. Las columnas JB, ADF y KPSS muestran las pruebas de normalidad y estacionariedad, respectivamente. La muestra contiene 1054 observaciones.

Fuente: elaboración propia.

3.2 Metodología

Para estudiar la relación entre la volatilidad de los bonos verdes y no verdes, respecto a la incertidumbre y medidas de volatilidad internacional, se propone utilizar la metodología propuesta por Diebold y Yilmaz (2012) . Esta metodología se basa en descomposiciones de la varianza del error del pronóstico con base en un modelo autorregresivo vectorial generalizado (VAR).

La forma general del modelo es la siguiente:

En la ecuación (1)y t es el vector de tamaño M que contiene todas las volatilidades en el periodo t, y ε t ~ N (0,Σ) es un vector de errores. Tomando como referencia este, la descomposición de la varianza del error del pronóstico generalizado de H se define por

En la ecuación (3)H=1,2,…, y i,j=1,2,…,M. En tanto, Σ es la matriz de varianza-covarianza del vector de errores ε

t

, σ

jj

es la desviación del término de error para la j-ésima ecuación, A

h

es la matriz de coeficientes del vector de errores con retardo h en la representación de media móvil infinita del modelo VAR y e

i

es el vector de selección, con uno como elemento i-ésimo y ceros en caso contrario. Por tanto, la suma de los elementos en cada fila de la tabla de descomposición de la varianza no es igual a uno

Así, el cálculo de

Por construcción, en la ecuación (4)

De esta manera, el spillover direccional (From) recibido por el mercado i de todos los demás mercados j se puede definir como

Y, por tanto, la contribución del mercado j a todos los demás mercados i (To) puede describirse mediante

Así, el spillover neto del mercado i a todos los demás mercados j corresponde a la diferencia entre el spillover direccional y puede calcularse como

La metodología permite identificar los mercados que son transmisores netos (

El spillover total puede obtenerse a partir del ratio de la suma de los elementos fuera de la diagonal de

El objetivo de la investigación implica conocer la relación entre los diferentes mercados con dominio de tiempo y frecuencia. Por tanto, se implementa la solución de Baruník y Křehlík (2018) , quienes proponen estimar esta conexión a corto, mediano y largo plazo, con base en la representación espectral de la descomposición de la varianza utilizando como base el spillover index propuesto por Diebold y Yilmaz (2012) . Así, la función de respuesta de frecuencia puede ser obtenida a través de una transformación de Fourier de los coeficientes de ψ h de la forma

donde ω es la frecuencia e i=√-1.

Respecto a esta última, el espectro de causalidad generalizada sobre la frecuencia ω ∈(-π,π) puede ser representado por la ecuación

En la ecuación (10),

En la ecuación (11),

Las bandas de frecuencias d=(a,b) pueden ser cal-culadas desde

A través de esta, es posible estimar los indicadores propuestos por Diebold y Yilmaz (2012) , pero considerando una banda de frecuencia d, y así estudiar la conectividad de manera desagregada.

La conexión direccional “From” se obtiene a partir de

La conexión direccional “To” se obtiene a partir de

Por su parte, la conectividad neta a una banda de frecuencia d se obtiene a partir de

Por último, el ratio de la suma de los elementos fuera de la diagonal de

4. Resultados empíricos

Siguiendo la metodología de Diebold y Yilmaz (2012) y Baruník y Křehlík (2018) , en adelante DY (2012) y BK (2018), se estima un modelo VAR (2) de las volatilidades de rango diario y cuya selección se realiza con base en el criterio de información de Schwarz. Las medidas de conectividad dinámica a partir del modelo VAR son obtenidas con ventanas móviles (rolling-windows) de 100 días.

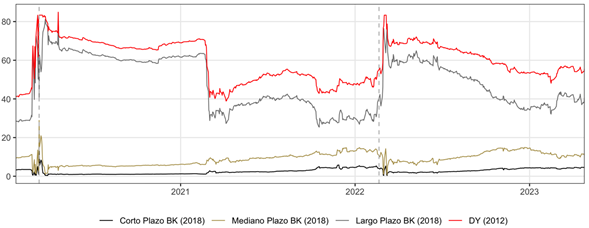

La Figura 2 muestra los resultados de la conectividad total dinámica y la descomposición de frecuencia de las volatilidades del sistema; se puede observar que la conectividad aumenta para periodos de incertidumbre como en la COVID-19 y el conflicto Rusia-Ucrania (la primera línea gris punteada vertical muestra la fecha de declaración de pandemia mundial por COVID-19 [11-03-2020] y la segunda, la del conflicto entre Rusia-Ucrania [20-02-2022]). La conectividad en el corto plazo se mueve en torno al 1%, mientras que la del mediano plazo, en torno al 5% y al largo plazo, sobre el 40%. Es posible apreciar que la conectividad a corto y mediano plazo es bastante estable, a excepción de periodos de incertidumbre global graficada en los puntos cercanos a las líneas grises punteadas verticales.

Por lo demás, también es posible evidenciar que a inicios del 2021 la volatilidad y la conectividad de mercados en el sistema cayó producto de la implementación de medidas de estímulo económico y por los procesos de vacunación contra la COVID-19, lo que produjo confianza en los inversores y disminuyó la incertidumbre futura; se elevó luego al inicio del conflicto Rusia-Ucrania.

Los resultados para DY (2012) y BK (2018) son presentados en la Tabla 2; es posible observar que la conectividad total es de un 60,77% a partir de la estimación de DY (2012). Esto entrega un primer indicio de que la volatilidad de los mercados de bonos verdes y no verdes y la incertidumbre medida por los índices de volatilidad se encuentran relacionados. En los resultados de DY (2012) es posible apreciar también los efectos de derrame para el sistema; se observa que existen magnitudes bastante equilibradas entre las diferentes series. El indicador que más contribuye al sistema es OVX con un 12,89%, mientras que el que menos contribuye es el mercado de bonos verdes (UBGBI) con un 7,75%. Esto puede estar relacionado con que este tipo de activos presente menor volatilidad y, también, que sea menos volátil al riesgo inherente de la volatilidad internacional medida por VIX, OVX, GVZ y VSTOXX.

Ahora bien, al analizar los resultados de BK (2018), considerando la descomposición en función de frecuencias, los resultados de los mercados en análisis contribuyen a la conectividad de la volatilidad más bien a largo plazo. En términos de frecuencia, a corto plazo (1 a 4 días) el sistema explica un 0,98%, a mediano plazo (5 a 20 días) un 3,85%, y a largo plazo (más de 20 días) un 55,94%. De acuerdo con los resultados, es posible concluir que la conectividad es más alta a largo que a corto plazo.

A corto plazo, la mayor contribución al sistema la producen USGBI (0,22%) y USBI (0,21%), ello probablemente porque ambos representan parte del mismo mercado de renta fija; mientras que la volatilidad del mercado medida por VIX (0,21%) y VSTOXX (0,20%) contribuye de manera importante al sistema. A mediano plazo, USBI (1,00%) y USGBI (0,83%) contribuyen con mayor magnitud al sistema, mientras que VSTOXX (0,72%) y VIX (0,57%) también lo hacen en una importante cuantía. En este caso es posible apreciar que el indicador del mercado europeo contribuye con mayor cuantía, lo que estaría principalmente explicado por el periodo de análisis que considera el conflicto Rusia-Ucrania. A largo plazo, OVX (12,45%) y GVZ (11,25%) son los que más contribuyen al sistema. OVX se explicaría por los cambios en el mercado energético y la competitividad de energías renovables, que puede relacionarse con el mercado de bonos verdes. A largo plazo, también VSTOXX (8,30%) tiene una conectividad mayor en el sistema que VIX (6,70%), lo que puede estar relacionado con el contexto del periodo de estudio.

La Tabla 3 muestra los resultados para la conectividad neta. Los resultados muestran que, de acuerdo con DY (2012), existe un efecto positivo neto de VIX y VSTOXX al sistema y, por tanto, son transmisores netos. El resto de los mercados, específicamente USBI y USGBI, muestran un efecto neto negativo, con mayor cuantía negativa para los bonos tradicionales. Esto implicaría que los instrumentos verdes son menormente receptores de la volatilidad del mercado que los tradicionales. Para BK (2018) a corto plazo USBI tiene recepción neta positiva, mientras que USGBI tiene recepción neta negativa; no obstante lo anterior, los valores de ambos son muy cercanos a cero. A mediano y largo plazo, tanto USBI como USGBI son receptores netos de la volatilidad de los mercados, aunque, al igual que en DY (2012), los activos no verdes muestran ser mayormente receptores que los activos verdes dentro del sistema.

Tabla 2 Resultados DY (2012) y BK (2018).

| Spillover DY (2012) | ||||||||

|---|---|---|---|---|---|---|---|---|

| USBI | USGBI | VIX | OVX | GVZ | VSTOXX | FROM | ||

| USBI | 33,22 | 23,45 | 20,08 | 0,18 | 4,38 | 18,68 | 11,13 | |

| USGBI | 22,56 | 53,47 | 10,19 | 0,19 | 1,17 | 12,41 | 7,75 | |

| VIX | 0,69 | 0,11 | 51,39 | 0,94 | 9,41 | 37,46 | 8,1 | |

| OVX | 2,35 | 0,09 | 34,95 | 22,68 | 8,88 | 31,05 | 12,89 | |

| GVZ | 0,33 | 0,6 | 36,57 | 0,72 | 29,99 | 31,79 | 11,67 | |

| VSTOXX | 0,54 | 0,2 | 43,91 | 1,01 | 9,72 | 44,63 | 9,23 | |

| TO | 4,41 | 4,07 | 24,28 | 0,51 | 5,59 | 21,9 | 60,77 | |

| Spillover BK (2018) | ||||||||

| Frecuencia a corto plazo: banda de 3,14 a 0,79 correspondiente a 1 a 4 días | ||||||||

| USBI | USGBI | VIX | OVX | GVZ | VSTOXX | FROM_ABS | FROM_WTH | |

| USBI | 3,31 | 1,15 | 0,05 | 0,03 | 0,03 | 0,01 | 0,21 | 6,17 |

| USGBI | 1,3 | 3,44 | 0,02 | 0,01 | 0,01 | 0,01 | 0,22 | 6,51 |

| VIX | 0,02 | 0,01 | 1,77 | 0,15 | 0,32 | 0,78 | 0,21 | 6,25 |

| OVX | 0,01 | 0 | 0,12 | 3,18 | 0,07 | 0,11 | 0,05 | 1,55 |

| GVZ | 0,03 | 0,02 | 0,17 | 0,06 | 1,53 | 0,16 | 0,07 | 2,1 |

| VSTOXX | 0,02 | 0,01 | 0,75 | 0,14 | 0,31 | 1,49 | 0,2 | 5,97 |

| TO_ABS | 0,23 | 0,2 | 0,19 | 0,06 | 0,12 | 0,18 | 0,98 | |

| TO_WTH | 6,67 | 5,82 | 5,41 | 1,87 | 3,61 | 5,17 | 28,55 | |

| Frecuencia a mediano plazo: banda de 0,79 a 0,31 correspondiente a 5 a 20 días | ||||||||

| USBI | USGBI | VIX | OVX | GVZ | VSTOXX | FROM_ABS | FROM_WTH | |

| USBI | 9,84 | 4,58 | 0,51 | 0,1 | 0,33 | 0,46 | 1 | 9,54 |

| USGBI | 4,3 | 10,3 | 0,19 | 0,03 | 0,08 | 0,37 | 0,83 | 7,95 |

| VIX | 0,12 | 0,04 | 3,53 | 0,24 | 0,99 | 2,01 | 0,57 | 5,43 |

| OVX | 0,48 | 0,01 | 0,67 | 7,89 | 0,36 | 0,76 | 0,38 | 3,66 |

| GVZ | 0,11 | 0,08 | 0,91 | 0,13 | 4,19 | 0,89 | 0,35 | 3,37 |

| VSTOXX | 0,1 | 0,07 | 2,67 | 0,32 | 1,17 | 3,79 | 0,72 | 6,91 |

| TO_ABS | 0,85 | 0,79 | 0,83 | 0,14 | 0,49 | 0,75 | 3,85 | |

| TO_WTH | 8,16 | 7,61 | 7,92 | 1,31 | 4,68 | 7,18 | 36,86 | |

| Frecuencia a largo plazo: banda de 0,31 a 0,00 correspondiente a más de 20 días | ||||||||

| USBI | USGBI | VIX | OVX | GVZ | VSTOXX | FROM_ABS | FROM_WTH | |

| USBI | 20,07 | 17,72 | 19,53 | 0,06 | 4,02 | 18,21 | 9,92 | 11,52 |

| USGBI | 16,96 | 39,73 | 9,98 | 0,15 | 1,08 | 12,04 | 6,7 | 7,78 |

| VIX | 0,55 | 0,06 | 46,09 | 0,54 | 8,1 | 34,67 | 7,32 | 8,5 |

| OVX | 1,86 | 0,07 | 34,15 | 11,62 | 8,44 | 30,18 | 12,45 | 14,46 |

| GVZ | 0,2 | 0,5 | 35,49 | 0,53 | 24,26 | 30,74 | 11,25 | 13,06 |

| VSTOXX | 0,42 | 0,12 | 40,48 | 0,55 | 8,24 | 39,35 | 8,3 | 9,64 |

| TO ABS | 3,33 | 3,08 | 23,27 | 0,31 | 4,98 | 20,97 | 55,94 | |

| TO WTH | 3,87 | 3,58 | 27,02 | 0,35 | 5,78 | 24,35 | 64,95 |

Fuente: elaboración propia.

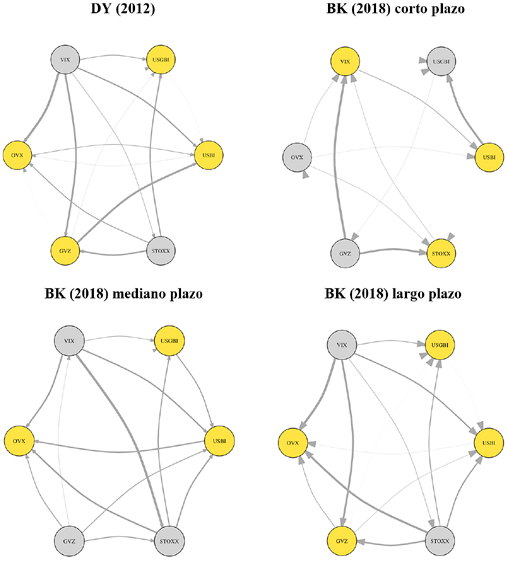

La Figura 3 muestra los gráficos de red de conectividad a través de grafos para DY (2012) y las diferentes frecuencias de BK (2018). Los resultados muestran en gris a los mercados financieros que son transmisores netos y en amarillo a aquellos que son receptores netos de los impactos del sistema. Gráficamente, se ratifica que para DY (2012) los transmisores son VIX y STOXX. Esta situación solo cambia para BK (2018) a corto plazo; se observa que la volatilidad del mercado estadounidense y europeo son receptores de volatilidad del resto de los mercados en el sistema.

La Tabla 4 muestra los resultados de conectividad por pares. Este enfoque se utiliza para capturar la relación que existe entre las series y la conectividad neta por pares entre todas las variables del sistema. Por practicidad se presentan solo los resultados de la conectividad de bonos verdes (USGBI) y no verdes (USBI) frente al resto de los indicadores utilizados como control, tomando en consideración que el foco del análisis es comprender las diferencias entre este tipo de activos. La relación entre USBI-USGBI es positiva, a excepción de la medición de corto plazo. Esta situación es esperable, puesto que ambos tipos de activos comparten el mismo mercado de renta fija.

Fuente: elaboración propia.

Figura 2 Spillover total DY (2012) y BK (2018) de corto, mediano y largo plazo.

Tabla 3 Spillover neto (net).

| DY (2012) | ||||||

| USBI | USGBI | VIX | OVX | GVZ | VSTOXX | |

| -6,716 | -3,680 | 16,181 | -12,380 | -6,076 | 12,672 | |

| BK (2018) | ||||||

| Frecuencia a corto plazo | USBI | USGBI | VIX | OVX | GVZ | VSTOXX |

| 0,017 | -0,024 | -0,029 | 0,011 | 0,052 | -0,028 | |

| Frecuencia a mediano plazo | USBI | USGBI | VIX | OVX | GVZ | VSTOXX |

| -0,144 | -0,035 | 0,260 | -0,245 | 0,137 | 0,028 | |

| Frecuencia a largo plazo | USBI | USGBI | VIX | OVX | GVZ | VSTOXX |

| -6,589 | -3,621 | 15,950 | -12,146 | -6,265 | 12,671 |

Fuente: elaboración propia.

Tabla 4 Spillover por pares (pairwise).

| DY (2012) | |||||||||

| USBI-USGBI | USBI-VIX | USBI-OVX | USBI-GVZ | USBI-VSTOXX | USGBI-VIX | USGBI-OVX | USGBI-GVZ | USGBI-VSTOXX | |

| 0,148 | 3,232 | -0,362 | 0,675 | 3,023 | 1,680 | 0,017 | 0,096 | 2,036 | |

| BK (2018) | |||||||||

| Frecuencia a corto plazo | USBI-USGBI | USBI-VIX | USBI-OVX | USBI-GVZ | USBI-VSTOXX | USGBI-VIX | USGBI-OVX | USGBI-GVZ | USGBI-VSTOXX |

| -0,024 | 0,004 | 0,003 | 0,001 | -0,002 | 0,001 | 0,000 | -0,001 | -0,001 | |

| Frecuencia a mediano plazo | USBI-USGBI | USBI-VIX | USBI-OVX | USBI-GVZ | USBI-VSTOXX | USGBI-VIX | USGBI-OVX | USGBI-GVZ | USGBI-VSTOXX |

| 0,045 | 0,065 | -0,064 | 0,038 | 0,061 | 0,026 | 0,003 | 0,001 | 0,050 | |

| Frecuencia a largo plazo | USBI-USGBI | USBI-VIX | USBI-OVX | USBI-GVZ | USBI-VSTOXX | USGBI-VIX | USGBI-OVX | USGBI-GVZ | USGBI-VSTOXX |

| 0,127 | 3,163 | -0,301 | 0,636 | 2,964 | 1,653 | 0,014 | 0,096 | 1,986 |

Fuente: elaboración propia.

Fuente: elaboración propia.

Figura 3 Grafos spillover total DY (2012) y BK (2018) de corto, mediano y largo plazo.

Por otro lado, en cuanto a la volatilidad del mercado, VIX muestra un efecto de conectividad positivo con ambos tipos de instrumentos, aunque para los bonos verdes es menor, lo que implicaría que estos son menos volátiles que los bonos tradicionales. Para el caso de VSTOXX, también existe una relación de conectividad positiva y mayor para los bonos tradicionales. Es interesante que los activos verdes tienen una mayor conectividad con la volatilidad del mercado europeo que el estadounidense, lo que puede estar relacionado con los mercados energéticos. En el caso de OVX, existe conectividad negativa con los bonos no verdes y positiva con los bonos verdes, lo que es lógico si se considera que los instrumentos verdes pueden estar relacionados con las expectativas sobre el mercado energético y este está relacionado con los precios del petróleo. Finalmente, sobre la relación con GVZ, en el caso de los bonos verdes es cercana a cero, mientras que en el caso de bonos tradicionales es de cuantía mayor. Considerando que el oro es un activo de resguardo, existe una menor relación con la volatilidad de este metal sobre los instrumentos verdes que sobre los tradicionales.

5. Conclusiones

Esta investigación tuvo por objetivo analizar los efectos spillover de la volatilidad entre el mercado de bonos verdes y no verdes estadounidense y la volatilidad de los mercados internacionales en el periodo comprendido entre el 2018 y el 2023. El desarrollo de este trabajo profundiza en el estudio de la volatilidad de bonos verdes y no verdes, y contribuye de manera tal que permite comprender el comportamiento del mercado financiero verde. Esto es de suma relevancia para el desarrollo de iniciativas socialmente responsables y positivas para el medioambiente, en un momento de incertidumbre producto del cambio climático. Este trabajo ayuda también a profundizar en la volatilidad en los mercados de bonos verdes y la conectividad que existe con los mercados tradicionales de bonos y otros indicadores de volatilidad del mercado internacional.

Los resultados muestran que a corto y mediano plazo existen bastantes similitudes en el comportamiento de bonos verdes y tradicionales, sobre todo porque comparten un mercado común. Sin embargo, a largo plazo se producen algunas diferencias interesantes que considerar en la formulación de políticas y diversificación de carteras. A partir de los resultados, es posible notar que el mercado del petróleo contribuye a la conectividad de manera importante, situación similar a la observada por Marín-Rodríguez et al. (2023) . Este resultado fue concordante además con lo planteado por Doğan et al. (2023) , Koçak et al. (2022) y Tang et al. (2023) , quienes mostraron que los precios del petróleo y los mercados verdes se encuentran relacionados significativamente. Por su parte, este trabajo profundiza en comprender la interconexión de volatilidad entre el petróleo y los bonos verdes, lo que es útil en la formulación de políticas para mitigar la volatilidad de este mercado considerando su impacto en este tipo de activo financiero verde.

Además, los resultados muestran que todo lo anterior puede ser agudizado por conflictos geopolíticos relacionados directamente con el mercado de energía, lo que también ha sido explorado por autores como Tian et al. (2022) . Los resultados muestran la relación entre actos geopolíticos y la política económica, relación que también se presenta en trabajos empíricos como los desarrollados por Tang et al. (2023) y Naeem et al. (2022) . En general, es posible notar que, a largo plazo, ambos tipos de bonos son receptores, pero los bonos verdes son receptores de volatilidad en menor medida que los tradicionales o no verdes, lo que implica un resultado interesante para considerar en la diversificación de carteras.

Los principales hallazgos se pueden resumir en dos líneas. Primero, se incorporan medidas de incertidumbre en la comprensión del mercado de bonos verdes, tal como sugieren los trabajos del área, toda vez que esta situación ha sido menos explorada en la literatura (Gozgor y Karakas, 2023). Segundo, se profundiza en la volatilidad de este tipo de bonos, como sugieren los trabajos empíricos, y se considera que los bonos verdes tienen un comportamiento diferenciado a los tradicionales (Xia et al., 2022). Los resultados empíricos muestran que existe una conexión entre el mercado de bonos verdes y la incertidumbre de los mercados internacionales. El resultado es concordante con lo planteado por Elsayed et al. (2022) ; sin embargo, este trabajo profundiza en tres aspectos: se incorpora la volatilidad; se estudia la relación con la incertidumbre de los mercados, y no solo con el rendimiento de mercados financieros; y se proporciona evidencia del comportamiento en el corto, mediano y largo plazo.

Los resultados de este trabajo son útiles tanto para inversores como para formuladores de política proambientales. En primer lugar, se muestra que los bonos verdes son una opción de diversificación de riesgo frente a bonos tradicionales. En segundo lugar, la evidencia muestra a los formuladores la importancia de la generación de estrategias que promuevan los bonos verdes como una opción beneficiosa para inversores. Todo esto considerando su respuesta a contextos de volatilidad y comportamiento frente a la incertidumbre, y el beneficio que pueden entregar a futuro para el desarrollo de proyectos sostenibles y amigables con el medioambiente.

El alcance de estos resultados se relaciona con la comprensión del comportamiento de bonos verdes y no verdes frente a escenarios de incertidumbre. La contribución principal del trabajo permite profundizar en la comprensión de la interacción de estos activos financieros con los mercados internacionales, lo que tiene implicancias en la gestión de riesgos, toma de decisiones financieras y la diversificación de activos. Algunas limitaciones y que pueden abordarse como futuros trabajos serían explorar con mayor precisión diferentes mercados de bonos verdes; por ejemplo, realizar comparaciones entre el mercado norteamericano, europeo y otros mercados emergentes. También, futuros trabajos podrían analizar medidas de conectividad condicional entre los mercados internacionales y los bonos verdes y no verdes, lo que proporcionaría una comprensión más detallada de la dinámica de la volatilidad en este tipo de activos financieros.