Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

1. Introducción

La competitividad de las naciones y sus organizaciones puede ser reforzada a través del emprendimiento y la innovación (Corbett et al., 2013), por ello, estos elementos se sitúan al frente de las políticas de desarrollo a nivel nacional y organizacional (Almodóvar-González et al., 2019). Entendiendo que el emprendimiento funge como un impulsor crítico de crecimiento e innovación (Audretsch y Keilbach, 2008), el emprendimiento corporativo (EC) toma importancia adicional ante la situación del contexto mundial, y la necesidad imperante de mejorar la competitividad de las organizaciones y el fortalecimiento de su ventaja competitiva (Kreiser et al., 2021).

Este tipo de emprendimiento es considerado como un detonador importante para identificar y crear nuevas oportunidades para la organización que le permitan desarrollar y mantener su ventaja competitiva (Kearney y Hisrich, 2014). De hecho, al EC se le atribuyen aumentos importantes en la propensión a la innovación e identificación de oportunidades (Zahra, 2015), así como mejoras significativas en el desempeño de las organizaciones (Guerrero et al., 2021).

La literatura reconoce que existen ciertos elementos que deben estar presentes en las organizaciones para impulsar la innovación (Kuratko et al., 2014; Rao y Weintraub, 2013). En este sentido, Hornsby et al. (2002) identificaron cinco componentes que influencian el EC: apoyo gerencial, autonomía en el trabajo, recompensa y refuerzo, disponibilidad de tiempo y límites organizacionales. Con base en estos, se desarrolló el Instrumento de Medición del Emprendimiento Corporativo (CEAI), el cual ha sido identificado como una herramienta efectiva para medir el ambiente interno de la organización (Kuratko et al., 2014).

Si bien el tema de emprendimiento corporativo ha ganado interés en el campo de la gestión de empresas, unos pocos estudios han probado de manera empírica los factores que lo incitan en el contexto latinoameri-cano (Villasana y Lozano, 2020). Así que, debido a su naturaleza heterogénea, es de particular importancia probar la validez de los constructos sugeridos por la teoría, considerando que gran parte de estos fue ideado en el contexto de países desarrollados (Kreiser et al., 2021; Phan et al., 2009), y que existe una carencia en la literatura sobre el tema asociado a economías en desarrollo (Bruton et al., 2008).

En línea con lo anterior, un estudio realizado en el 2022 identificó que el 92 % de los artículos relacionados con el EC está concentrado en 11 países que han publicado diez o más artículos, ninguno de ellos perteneciente a la región latinoamericana (Hernández-Perlines et al., 2022). Así, esta investigación busca contribuir a llenar este vacío al estudiar la validez de los cinco factores incluidos en el instrumento original sugerido por Kuratko (2014) , el CEAI, en el contexto de Costa Rica, al explorar la percepción del clima de emprendimiento corporativo en las empresas que, mayoritariamente, contribuyen al producto interno bruto (PIB) del país, y sugerir recomendaciones para aumentarlo, mejorando el desempeño de estas.

El artículo agrega valor a la literatura y a la práctica empresarial. Respecto a lo teórico se prueba la validez de los constructos del CEAI para el contexto específico de empresas grandes costarricenses, y se sugiere un modelo de componentes para diagnosticar el nivel de emprendimiento corporativo en este escenario. Desde la práctica, se exploran las percepciones sobre el clima de EC de los gerentes de empresas grandes costarricense de forma general y por sector económico, lo que permitirá a empresas de este tipo evaluar lo propicio de su clima organizacional para este tipo de emprendimiento, comparar sus resultados con los de diferentes sectores económicos e identificar sus áreas de mejora.

2. Marco teórico

En este apartado desarrollaremos los conceptos clave retomados en esta investigación: emprendimiento corporativo, elementos que lo componen, y validación del instrumento de su medición en distintos contextos.

2.1 Emprendimiento corporativo

El emprendimiento corporativo en su más amplia definición se refiere al emprendimiento dentro de las organizaciones (Antoncic y Hisrich, 2003); generalmente, es entendido como el proceso de crear nuevas empresas o de promover la innovación dentro de las organizaciones por medio de productos o servicios, específicamente logrados gracias a las iniciativas de los colaboradores (Kuratko y Audretsch, 2013; Bosma et al., 2010).

El concepto es identificado bajo los nombres de intraemprendimiento y emprendimiento corporativo. La diferencia entre estos radica en el punto de origen de la idea innovadora. El EC es gestionado de arriba hacia abajo, en donde la búsqueda e implementación de las nuevas iniciativas es primordialmente iniciada y guiada por el apoyo de la alta gerencia (Covin y Kurakto, 2010); mientras que el intraemprendimiento es gestionado de abajo hacia arriba, y el proceso innovador es iniciado por el colaborador (Bosma et al., 2010).

En este estudio, se utiliza la definición de emprendimiento corporativo por haberse establecido en la literatura el papel preponderante que la gerencia tiene, no solo en la implementación de la estrategia corporativa, sino también en la promoción de la innovación y el cambio (Zahra y Covin, 1995).

2.1.1 Elementos del emprendimiento corporativo

Como ya se mencionó, en la literatura sobre este tema se han identificado elementos recurrentes que están presentes en las organizaciones y que contribuyen en el impulso de la innovación (Rao y Weintraub, 2013; Kuratko et al., 2014) como apoyo gerencial, autonomía en el trabajo, recompensa y refuerzo, disponibilidad de tiempo y límites organizacionales (Hornsby et al., 2002). El Instrumento de Medición del Emprendimiento Corporativo (CEAI) se basó en estos.

Otros autores han sugerido que el nivel de EC también puede ser medido considerando la audacia de las acciones estratégicas, el énfasis en objetivos a largo plazo, el número de productos lanzados al mercado, las respuestas positivas hacia la innovación, el riesgo calculado y la respuesta activa a los cambios e incertidumbre en el ambiente (Zahra y Covin, 1995).

El instrumento base utilizado en esta investigación para llevar a cabo la medición es el CEAI. A continuación, se describen sus componentes, de acuerdo con las definiciones establecidas por Ireland (2006) y Kurtako et al. (2014). En primer lugar, apoyo gerencial se refiere al grado de comportamiento emprendedor que es motivado y promovido por la alta gerencia. En segundo, autonomía en el trabajo tiene que ver con el nivel de empoderamiento del colaborador para la toma de decisiones, así como la tolerancia de la organización a los fallos en nuevas iniciativas. Tercero, recompensa y refuerzo, están relacionados con el uso de sistemas organizacionales para premiar los esfuerzos emprendedores del colaborador. Cuarto, disponibilidad de tiempo, es decir, el tiempo asignado a los colaboradores para trabajar en los proyectos innovadores, más allá de sus funciones diarias; e incluye la evaluación de las cargas de trabajo, así como su diseño. Finalmente, los límites organizacionales se refieren a la claridad de las expectativas que la organización tiene de sus colaboradores, y con el hecho de contar con una estructura organizacional que promueva la actividad emprendedora, libre de trabas burocráticas.

2.1.2 Validación del instrumento en otros contextos

El CEAI ha sido aplicado en muchos países, sin embargo, sus constructos no siempre han sido validados. La adaptación de un instrumento es necesaria cuando la población estudiada difiere en términos de cultura e idioma de aquella considerada al momento de la realización del instrumento original, ya que su utilización sin validación en un contexto diferente podría distorsionar los resultados y poner en peligro las conclusiones del estudio empírico (Dolnicar y Grün, 2007).

El CEAI originalmente sugirió cinco componentes de EC medidos por 48 preguntas, y ha sido validado en Estados Unidos, Canadá (Hornsby et al., 2002) y Pakistán (Umrani y Mahmood, 2015). Sin embargo, en las validaciones en otros países se ha empleado un número diferente de componentes y preguntas. Por ejemplo, en la India, se consideraron siete elementos: riesgo, apoyo gerencial, autonomía, recompensas y refuerzo, flexibilidad en límites organizacionales, generación de inteligencia, y disponibilidad de tiempo (Bhardwaj y Sushil, 2012).

En África del Sur la validación se hizo con ocho componentes y 26 preguntas: autonomía, apoyo gerencial y aceptación del riesgo, recompensas y refuerzo, iniciativas innovadoras, apoyo financiero, suficiente tiempo, falta de tiempo, y límites organizacionales (Van Wyk y Adonisi, 2012).

En Rumanía se sugirieron diez componentes y 35 variables: refuerzo y autonomía, ambiente dinámico, delegación, disponibilidad de tiempo, conciencia estratégica, apoyo gerencial, estrés, comunicación vertical, comunicación horizontal, y compartir el conocimiento (Vizitiu et al., 2018).

En suma, si bien los componentes identificados no distan totalmente del instrumento original, la agrupación y el número de variables demuestran la importancia de realizar una validación de los constructos del CEAI en el contexto en que será aplicado.

2.2 Costa Rica en contexto

Costa Rica es un país latinoamericano de ingreso medio-alto, con una estrategia de desarrollo basada en la apertura a la inversión extranjera directa (IED) y liberalización gradual de su economía. Esta estrategia le ha generado un crecimiento económico estable durante 25 años, su economía es considerada dentro de las más intensivas en IED por su relación entre esta y el PIB y, consecuentemente, asumida como una historia de éxito por el Banco Mundial, por su capacidad de atracción de inversión, particularmente en el área de manufactura tecnológica.

Sin embargo, en la actualidad, el país se encuentra ante retos económicos y sociales exacerbados por la pandemia del COVID-19. Se pronostica un crecimiento económico del 3,3 % para el 2024, a pesar del dinamismo del sector exportador, el cual ha contribuido de manera importante a la recuperación gradual del PIB (Banco Mundial, 2023).

2.2.1 Parque empresarial costarricense

El parque empresarial costarricense está compuesto por 137 378 empresas de las cuales el 94 % corresponde a micro y pequeñas empresas (con menos de 30 empleados), el 7 % a empresas medianas (con 30 empleados, pero menos de 100), y el 3 % a empresas grandes (con más de 100 empleados). Estas últimas aportan el 63,95 % del PIB, mientras que las micro, pequeñas y medianas el 36,05 % (Ministerio de Economía, Industria y Comercio de Costa Rica - MEIC, 2021).

La mayoría del parque empresarial se enfoca en el sector de servicios (66 %), seguido de comercio (21,1 %), sector agropecuario (6,2 %), sector industria (5,0 %) y otros (1,7 %) (MEIC, 2021) (ver Tabla 1).

Tabla 1 Composición del parque económico de Costa Rica y su contri-bución al PIB.

| Tamaño | Cantidad | Porcentaje del parque económico | Porcentaje de contribución al PIB |

|---|---|---|---|

| Micro | 110 973 | 80 % | 12 % |

| Pequeña | 17 237 | 13 % | 12 % |

| Mediana | 5635 | 4 % | 12 % |

| Grande | 3533 | 3 % | 64 % |

| Total | 137 378 | 100 % | 100 % |

Fuente: MEIC (2021).

2.2.2 Competitividad e innovación en Costa Rica

En el Índice de Competitividad Global del 2019 se ubicó a Costa Rica en el puesto 62 entre 141 naciones; lo que representa una pérdida de competitividad en comparación con el año anterior, en donde ocupaba el puesto 55, es decir, 7 puestos menos en relación con el 2018 (Foro Económico Mundial, 2019).

En temas de innovación, Costa Rica se encuentra en el lugar 68 en el Índice de Innovación Mundial (GII, por sus siglas en inglés) y en el puesto número siete de la región de Latinoamérica y el Caribe con un nivel de desempeño acorde con su desarrollo (World Intellectual Property - WIPO, 2022). Al igual que en el tema de competitividad, el país ha venido perdiendo preponderancia en su capacidad de innovación. En el 2021 ocupaba el lugar 56 y se encontraba dentro de las tres primeras economías innovadoras de la región; incluso estaba dentro de las diez mejores economías en el grupo de países de ingreso medio-alto (WIPO, 2022).

Ante este panorama de pérdida de competitividad e innovación, toma mayor importancia el tema del emprendimiento corporativo como posible dinamizador de la innovación en las empresas del país. Al ser una economía pequeña y abierta, Costa Rica debe ser proactiva en el desarrollo de sus capacidades dinámicas que minimicen su vulnerabilidad.

3. Metodología

El objetivo del estudio responde a las siguientes preguntas de investigación: ¿cuál es la mejor estructura de componentes para medir el clima de emprendimiento corporativo en empresas grandes costarricenses?, ¿cómo los gerentes de empresas grandes costarricenses califican el ambiente interno de su organización en términos de los componentes validados en el instrumento?, ¿qué diferencias existen en la percepción del ambiente interno como promovedor el emprendimiento corporativo medido por medio de los componentes del instrumento de acuerdo al sector económico en el que se encuentra la organización?, y ¿qué diferencias existen en la percepción del ambiente interno como promovedor del emprendimiento corporativo medido a partir de los componentes del instrumento de acuerdo con el sexo del participante?

Para el desarrollo de este estudio, se siguió una metodología cuantitativa a partir de estadística inferencial para el análisis de datos, y se utilizó el programa SPSS V28 para el mismo fin. Se dividió en dos etapas: de validación del instrumento y de su aplicación. Para ambas, la población del estudio estuvo compuesta por las 3533 empresas grandes de Costa Rica, que se seleccionaron debido a su aporte significativo al PIB del país (63,95 %).

3.1 Etapa de validación del instrumento

Como base de la muestra, se utilizó el listado de grandes contribuyentes publicado por la Dirección General de Tributación del Ministerio de Hacienda del Gobierno de Costa Rica que incluía 983 organizaciones (Ministerio de Hacienda, 2021), dentro de las cuales se lograron identificar 932 empresas grandes.

Se utilizó un método de muestreo no probabilístico, basado en el criterio de que el participante debía de ocupar un cargo gerencial en una empresa grande en Costa Rica. Así, el cuestionario fue enviado por correo electrónico a 932 gerentes de estas empresas, acompañado de una carta explicando la investigación y asegurando la confidencialidad de los datos.

De los 932 envíos, se recibieron 201 cuestionarios completos, para un porcentaje de respuestas obtenidas del 20 %, lo cual se encontró dentro de la norma de respuestas a encuestas organizacionales (Baruch y Holtom, 2008). De la muestra, 60 % de los participantes eran hombres y 40 % mujeres; todos los sectores económicos quedaron incluidos; y cada empresa estuvo representada por un único participante cuya percepción fue recolectada una sola vez.

El análisis factorial es una técnica utilizada para identificar los factores que explican la relación dentro de un conjunto de variables (Everitt y Dunn, 2001), uno de sus tipos es el exploratorio que no asume a priori la relación existente entre las variables. Por esta razón, este estudio utilizó dicho enfoque exploratorio con el fin de no limitar la estructura del modelo a los cinco componentes establecidos por el instrumento original. Para la extracción de factores, se utilizó el análisis de componentes principales (PCA, por sus siglas en inglés). Si bien este es un método de reducción de datos y no estrictamente para explorar la estructura latente, es ampliamente utilizado y recomendado para reducir los componentes antes de realizar otras pruebas (Finch y Holmes, 2020).

La muestra de 201 participantes fue considerada como adecuada para efectuar un análisis factorial (Comrey y Lee, 2003), que incluyó las 48 variables del instrumento original. Se eligió la técnica de rotación de factores varimax, con el fin de maximizar la varianza de la carga de cada factor. Previo al análisis factorial, se obtuvo una matriz de correlaciones para identificar valores superiores a 0,8 que pudieran sugerir multicolinealidad. Una vez obtenidos los resultados iniciales del PCA, se revisó la idoneidad de la muestra para la detección de estructuras por medio de la medida Kaiser-Meyer-Olkin (KMO) y la prueba de esfericidad de Barlett.

Utilizando la regla Kaiser, se identificaron los factores cuyos valores propios fuesen mayores a 1, y se procedió con la optimización del número de factores. El criterio de corte en esta variable estuvo basado en la recomendación de una carga factorial no menor de 0,4 para una muestra de 200 observaciones, aunado a que la carga de 0,4 es reconocida como estable (Guadagnoli y Velicer, 1982; Hair, 1998). Además, se siguieron las recomendaciones que indican que los factores debían contener al menos tres variables con una carga aceptable, mientras que no existieran cargas cruzadas mayores al 75 %. Las variables que no cumplieron fueron removidas una por una, hasta llegar a una solución que satisficiera este requisito.

El modelo final fue revisado para asegurar que explicara al menos el 50 % de la varianza; que la estadística de KMO tuviese un mínimo de 0,5; que la prueba de esfericidad de Barlett tuviera una significancia de 0,00; que el promedio de comunalidad fuese entre 0,5 y 0,8; y que el alfa Cronbach de cada componente fuese superior a 0,7.

Se realizó un análisis de componentes de la varianza para estimar la contribución de cada uno al EC, lo cual permitió identificar aquellos con mayor poder explicativo del modelo.

3.2 Etapa de aplicación del instrumento

Esta etapa siguió los mismos pasos que la de validación del instrumento en términos de la base de la muestra y el método probabilístico. De los 932 envíos, se recibieron 183 cuestionarios completos (19,6 % del total). De la muestra, 57 % de los participantes eran hombres y 43 % eran mujeres. Todos los sectores económicos fueron incluidos, excepto el de la variable “Otros”. Cada empresa estuvo representada por un único participante, y su percepción fue recolectada una sola vez.

El instrumento utilizado midió la percepción del clima en siete componentes por medio de 27 preguntas. Cada una fue medida por una escala Likert de cinco puntos que iba de un punto (totalmente en desacuerdo) a cinco puntos (totalmente de acuerdo). Por ser una escala de cinco puntos, el valor neutral era tres, estableciendo que mayor a este número, se entendía que el participante percibía el componente como promotor del EC, y menor, como no promotor. Cuando el instrumento contenía preguntas con palabras negativas, los puntos fueron reversados, este fue el caso de tres declaraciones. El valor neutral se estableció multiplicando el número de preguntas en cada componente por tres.

Las variables ordinales de la escala de Likert se transformaron a un nivel de medida de intervalo; las respuestas de cada participante fueron sumadas por componente para obtener un puntaje referente al constructo teórico. Esta transformación, aunada al tamaño de la muestra, permitió el uso de pruebas paramétricas (Carifio y Perla, 2008; Pell y Jamieson, 2005). Se obtuvieron los promedios de los componentes y, con el valor neutro establecido para cada uno, se describieron las hipótesis nula y alternativa; y para determinar si existían diferencias significativas entre el valor neutral y el promedio agregado por componente, se ejecutaron pruebas t.

Para determinar qué tanto los gerentes de las organizaciones grandes en Costa Rica percibían el ambiente organizacional como promovedor del EC, así como cada componente, se establecieron las siguientes hipótesis, partiendo de que percibían un clima propicio para el EC:

Ambiente interno: la hipótesis utiliza el valor neutro de 81. La hipótesis nula postula que los gerentes de empresas grandes costarricenses perciben el ambiente interno organizacional, medido en sus siete componentes, como promovedor el EC.

H0T: µ ≥ 81

H1T: µ < 81

Autonomía: la hipótesis utiliza el valor neutro de 15. La hipótesis nula postula que los gerentes de empresas grandes costarricenses perciben el componente de autonomía como promovedor de EC en sus organizaciones.

H0Autonomía: µ ≥ 15

H1Autonomía: µ < 15

Aceptación del riesgo: la hipótesis utiliza el valor neutro de 21. La hipótesis nula postula que los gerentes de empresas grandes costarricenses perciben el componente de aceptación del riesgo como promovedor de EC en sus organizaciones.

H0Riesgo: µ ≥ 21

H1Riesgo: µ < 21

Apoyo gerencial: la hipótesis utiliza el valor neutro de 9. La hipótesis nula postula que los gerentes de empresas grandes costarricenses perciben el componente de apoyo gerencial como promovedor de EC en sus organizaciones.

H0Apoyo: µ ≥ 9

H1Apoyo: µ < 9

Agilidad: la hipótesis utiliza el valor neutro de 9. La hipótesis nula postula que los gerentes de empresas grandes costarricenses perciben el componente de agilidad como promovedor de EC en sus organizaciones.

H0Agilidad: µ ≥ 9

H1Agilidad: µ < 9

Recompensa e incentivos: la hipótesis utiliza el valor neutro de 9. La hipótesis nula postula que los gerentes de empresas grandes costarricenses perciben el componente de recompensa e incentivos como promovedor de EC en sus organizaciones.

H0Recompensa: µ ≥ 9

H1Recompensa: µ < 9

Disponibilidad de tiempo: la hipótesis utiliza el valor neutro de 9. La hipótesis nula postula que los gerentes de empresas grandes costarricenses perciben el componente de disponibilidad de tiempo como promovedor de EC en sus organizaciones.

H0Tiempo: µ ≥ 9

H1Tiempo: µ < 9

Flexibilidad: la hipótesis utiliza el valor neutro de 9. La hipótesis nula postula que los gerentes de empresas grandes costarricenses perciben el componente de flexibilidad como promovedor de EC en sus organizaciones.

H0Flexibilidad: µ ≥ 9

H1Flexibilidad: µ < 9

Se aplicó el análisis de varianza (ANOVA) a los puntajes obtenidos entre los sectores económicos agropecuario, industrial, comercio y servicios para determinar si existían diferencias significativas. También, se compararon los sectores económicos entre sí por componente, por medio de pruebas t de dos muestras. Finalmente, se compararon los puntajes obtenidos entre hombres y mujeres en cada componente mediante pruebas t de dos muestras.

4. Resultados

Los resultados se presentarán teniendo en cuenta las dos etapas de este estudio: validación del instrumento, y de aplicación del mismo con adaptaciones al contexto.

4.1 Etapa de validación del instrumento

Previo a la aplicación del análisis de factores principales, se obtuvo una matriz de correlaciones que no mostró ningún valor superior a 0,8, por lo que se procedió con el análisis de los datos. La idoneidad de la muestra para la detección de estructuras fue demostrada por la medida KMO y la prueba de esfericidad de Barlett. La prueba KMO indicó que el 0,86 de la varianza en las variables podía ser causada por los factores utilizados. La prueba de esfericidad de Barlett fue de 0,00, indicando que el análisis factorial era adecuado. La tabla de comunalidades de extracción mostró resultados aceptables, pues no se obtuvieron comunalidades menores de 0,2. El valor más bajo fue de 0,52 y el valor más alto fue de 0,79.

La varianza explicada por la solución inicial mostró 12 componentes con autovalores mayores que 1, explicando el 64,64 % de la varianza. Se procedió con la optimización de componentes y, en este proceso, se eliminaron 21 variables.

El modelo final mostró siete componentes que explican el 67,04 % de la varianza. La idoneidad de la muestra es adecuada con una medida KMO de 0,88 y una prueba de esfericidad de Barlett con una significancia de 0,00. La tabla de comunalidades de extracción también mostró resultados aceptables, con un rango entre 0,5 y 0,8. Todos los factores del modelo contaron con al menos tres variables con una carga superior a 0,4. A su vez, cada uno de los componentes obtuvo un alfa Cronbach superior a 0,7.

Los siete componentes resultantes fueron nombrados de acuerdo con el tema de las variables: (1 autonomía, (2 aceptación del riesgo, (3 apoyo gerencial, (4 agilidad, (5 recompensa e incentivos, (6 disponibilidad de tiempo, y (7 flexibilidad (ver tablas 2 y 3).

El instrumento finalizado se presenta en el Anexo 1.

Tabla 2 Matriz de componentes rotados por orden de tamaño.

| Pregunta | Factor 1 | Factor 2 | Factor 3 | Factor 4 | Factor 5 | Factor 6 | Factor 7 |

|---|---|---|---|---|---|---|---|

| P27 | 0,879 | 0,060 | -0,015 | 0,087 | 0,033 | -0,030 | -0,014 |

| P26 | 0,849 | 0,036 | 0,003 | 0,114 | -0,022 | -0,015 | 0,062 |

| P25 | 0,826 | 0,063 | 0,119 | 0,023 | 0,074 | -0,084 | 0,088 |

| P28 | 0,734 | 0,131 | 0,153 | 0,077 | 0,074 | 0,187 | 0,225 |

| P20 | 0,584 | 0,072 | 0,163 | -0,091 | 0,068 | 0,330 | 0,136 |

| P15 | 0,099 | 0,757 | 0,158 | -0,078 | 0,280 | 0,040 | 0,071 |

| P13 | 0,029 | 0,756 | 0,052 | 0,104 | 0,118 | 0,019 | 0,145 |

| P14 | 0,070 | 0,741 | 0,299 | 0,079 | 0,209 | -0,032 | 0,048 |

| P16 | 0,151 | 0,649 | 0,083 | 0,264 | 0,059 | 0,148 | 0,070 |

| P18 | -0,064 | 0,573 | 0,100 | 0,329 | 0,168 | 0,075 | 0,118 |

| P7 | 0,284 | 0,546 | 0,123 | 0,221 | -0,040 | 0,146 | -0,256 |

| P19 | 0,089 | 0,520 | 0,273 | 0,381 | 0,138 | 0,114 | 0,257 |

| P34 | 0,128 | 0,234 | 0,808 | 0,218 | 0,112 | 0,074 | 0,079 |

| P33 | 0,132 | 0,179 | 0,773 | 0,094 | 0,186 | 0,108 | 0,071 |

| P30 | 0,070 | 0,177 | 0,729 | 0,152 | 0,123 | 0,105 | 0,196 |

| P2 | 0,117 | 0,165 | 0,181 | 0,839 | 0,068 | 0,035 | 0,132 |

| P1 | 0,090 | 0,175 | 0,141 | 0,837 | 0,084 | 0,027 | 0,127 |

| P9 | 0,010 | 0,340 | 0,125 | 0,596 | 0,313 | 0,068 | -0,171 |

| P11 | 0,073 | 0,209 | 0,168 | 0,176 | 0,787 | 0,026 | -0,047 |

| P31 | 0,069 | 0,138 | 0,114 | 0,010 | 0,701 | 0,145 | 0,260 |

| P12 | 0,032 | 0,293 | 0,145 | 0,181 | 0,690 | 0,175 | -0,098 |

| P38 | -0,009 | -0,015 | 0,118 | 0,103 | 0,095 | 0,838 | 0,109 |

| P37 | 0,090 | 0,183 | 0,053 | -0,005 | 0,127 | 0,820 | 0,039 |

| P41 | 0,218 | 0,163 | 0,353 | 0,113 | 0,174 | 0,432 | -0,378 |

| P23 | 0,401 | 0,166 | 0,223 | 0,075 | 0,027 | 0,099 | 0,634 |

| P24 | 0,311 | 0,171 | 0,266 | 0,254 | 0,037 | 0,091 | 0,603 |

| P22 | 0,386 | 0,362 | 0,203 | 0,111 | 0,175 | 0,135 | 0,535 |

Fuente: elaboración propia.

Tabla 3 Componentes del modelo final.

| Factor 1 | Factor 2 | Factor 3 | Factor 4 | Factor 5 | Factor 6 | Factor 7 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Autonomía | Aceptación del riesgo | Apoyo gerencial | Agilidad | Recompensas e incentivos | Disponibilidad de tiempo | Flexibilidad | |||||||

| Variable | Valor | Variable | Valor | Variable | Valor | Variable | Valor | Variable | Valor | Variable | Valor | Variable | Valor |

| P27 | 0,879 | P15 | 0,757 | P34 | 0,808 | P2 | 0,839 | P11 | 0,787 | P38 | 0,838 | P23 | 0,634 |

| P26 | 0,849 | P13 | 0,756 | P33 | 0,773 | P1 | 0,837 | P31 | 0,701 | P37 | 0,820 | P24 | 0,603 |

| P25 | 0,826 | P14 | 0,741 | P30 | 0,729 | P9 | 0,596 | P12 | 0,690 | P41 | 0,432 | P22 | 0,535 |

| P28 | 0,734 | P16 | 0,649 | ||||||||||

| P20 | 0,582 | P18 | 0,573 | ||||||||||

| P7 | 0,546 | ||||||||||||

| P19 | 0,520 |

Fuente: elaboración propia.

Los porcentajes de varianza explicada por cada componente se presentan en la Tabla 4. El modelo explicó el 67,05 % de la varianza en donde se evidencia que el componente de Autonomía fue el que explicó la mayor cantidad de varianza con un 30,81 %.

Tabla 4 Porcentaje de varianza explicada por los componentes.

| Componente | Porcentaje de la varianza explicada |

|---|---|

| Autonomía | 30,81 % |

| Aceptación del riesgo | 11,47 % |

| Apoyo gerencial | 6,42 % |

| Agilidad | 5,41 % |

| Recompensa y refuerzo | 4,86 % |

| Disponibilidad de tiempo | 4,24 % |

| Flexibilidad | 3,84 % |

| Total | 67,05 % |

Fuente: elaboración propia.

4.2 Etapa de aplicación del instrumento CEAI adaptado

El instrumento utilizado midió la percepción del clima en los siete componentes identificados en la primera etapa: autonomía, aceptación del riesgo, apoyo gerencial, agilidad, recompensa y refuerzo, disponibilidad del tiempo, y flexibilidad. La confiabilidad del estudio fue medida a través de la obtención del alfa de Cronbach, utilizando un mínimo de 0,7. Cada uno de los componentes obtuvo un puntaje superior a 0,7.

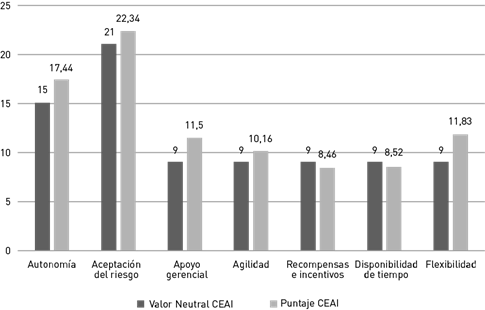

Los resultados de las pruebas t indicaron que los componentes de autonomía, aceptación del riesgo, apoyo gerencial, agilidad, y flexibilidad eran percibidos como impulsadores del clima para el emprendimiento corporativo en las organizaciones, mientas que los componentes de recompensas e incentivos y disponibilidad de tiempo no lo eran (ver Figura 1 y Tabla 5).

Fuente: elaboración propia.

Figura 1 Comparación entre los valores neutrales del CEAI y el puntaje sumado de los valores obtenidos.

Tabla 5 Resultados de las pruebas t al comparar los puntajes promedio agregados con los valores neutros de cada componente CEAI

| Componente | Valor neutral | Promedio agregado CEAI | Valor-p | Decisión | Conclusión |

|---|---|---|---|---|---|

| Autonomía | 15 | 17,44 | 1,00 | No rechazar H0 | Promueve EC |

| Aceptación del riesgo | 21 | 22,34 | 1,00 | No rechazar H0 | Promueve EC |

| Apoyo gerencial | 9 | 11,50 | 1,00 | No rechazar H0 | Promueve EC |

| Agilidad | 9 | 10,16 | 1,00 | No rechazar H0 | Promueve EC |

| Recompensas e incentivos | 9 | 8,46 | 0,01 | Rechazar H0 | No promueve EC |

| Disponibilidad de tiempo | 9 | 8,52 | 0,02 | Rechazar H0 | No promueve EC |

| Flexibilidad | 9 | 11,83 | 1,00 | No rechazar H0 | Promueve EC |

Fuente: elaboración propia.

El estudio también exploró si existían diferencias en las perspectivas de los factores de EC entre los sectores económicos agropecuario, industria, comercio, servicios y otros. Para realizar esta prueba se realizó un análisis de varianza (ANOVA) cuyo resultado indicó que existen diferencias entre los sectores (valor-p de 0,32).

Al encontrar una diferencia significativa, se aplicaron pruebas t de dos muestras entre el sector agropecuario e industria (valor-p de 0,01), agropecuario y comercio (valor-p de 0,01), agropecuario y servicios (valor-p de 0,01), industria y comercio (valor-p de 0,09), industria y servicios (valor-p de 0,76), y comercio y servicios (valor-p de 0,95).

El sector agropecuario se diferenció significativamente de los demás, específicamente, en los componentes de aceptación del riesgo, apoyo gerencial, agilidad, y recompensas e incentivos. Este sector mostró valores menores en la aceptación del riesgo en comparación con los sectores industria (valor-p de 0,01), comercio (valor-p de 0,01) y servicios (valor-p de 0,01). En el componente de apoyo gerencial, mostró valores menores en comparación con los sectores industria (valor-p de 0,03), comercio (valor-p de 0,02) y servicios (valor-p de 0,03). En el componente de agilidad, mostró valores menores comparación con los sectores industria (valor-p de 0,01), comercio (valor-p de 0,02) y servicios (valor-p de 0,01). También, mostró valores menores en recompensa e incentivos en comparación con el sector industria (valor-p de 0,04).

Se identificaron también diferencias significativas entre el puntaje de los sectores industria y comercio en dos componentes. El sector comercio evidenció valores mayores en apoyo gerencial en comparación con los sectores industria (valor-p de 0,01) y servicios (valor-p de 0,01). En el componente de recompensa e incentivos, el sector industria mostró valores mayores en comparación con el de comercio (valor-p de 0,04) (ver Tabla 6).

Tabla 6 Promedios de los componentes CEAI obtenidos por sector económico.

| Componente | Agropecuario | Industria | Comercio | Servicios |

|---|---|---|---|---|

| Autonomía | 3,75 | 3,45 | 3,38 | 3,51 |

| Aceptación del riesgo | 2,68 | 3,35 | 3,28 | 3,14 |

| Apoyo gerencial | 2,75 | 3,81 | 4,07 | 3,84 |

| Agilidad | 2,08 | 3,33 | 3,42 | 3,45 |

| Recompensa e incentivos | 2,25 | 2,96 | 2,53 | 2,84 |

| Disponibilidad de tiempo | 3,08 | 2,77 | 2,67 | 2,89 |

| Flexibilidad | 3,83 | 3,84 | 4,03 | 3,97 |

| Total | 2,92 | 3,36 | 3,34 | 3,38 |

Fuente: elaboración propia.

Finalmente, el estudio también indagó si existían diferencias en las percepciones de los factores entre hombres y mujeres, para ello, se aplicó el método de la prueba t con varianzas desiguales y se compararon las percepciones de cada componente, de acuerdo con el sexo de los participantes. Los resultados mostraron diferencias en la percepción sobre la promoción del EC en los componentes de apoyo gerencial y agilidad. Las mujeres percibieron el primero como menos propicia para el EC que los hombres (valor-p de 0,01). En el componente de agilidad, los hombres lo percibieron como menos propicia que las mujeres (valor-p de 0,01). No se identificaron diferencias significativas en los demás casos (ver Tabla 7).

Tabla 7 Promedios de los componentes CEAI obtenidos por sexo

| Componente | Hombres | Mujeres |

|---|---|---|

| Autonomía | 3,55 | 3,41 |

| Aceptación del riesgo | 3,20 | 3,18 |

| Apoyo gerencial | 3,89 | 3,76 |

| Agilidad | 3,29 | 3,53 |

| Recompensa e incentivos | 2,82 | 2,83 |

| Disponibilidad de tiempo | 2,91 | 2,74 |

| Flexibilidad | 3,96 | 3,92 |

| Total | 3,37 | 3,34 |

Fuente: elaboración propia.

5. Discusión

El estudio buscó sugerir un modelo de estructura de componentes para medir el clima de emprendimiento corporativo en las empresas grandes de Costa Rica con un mejor ajuste al contexto, en comparación con el Instrumento de Medición de Emprendimiento Corporativo original. A su vez, explorar cuál era la percepción de los gerentes de empresas grandes costarricenses acerca del clima de emprendimiento corporativo en sus organizaciones a partir de los diferentes componentes ya validados, e identificar diferencias entre sectores económicos. El criterio definido como un clima propicio para el EC se estableció con la obtención de un puntaje superior al valor neutral de 3.

5.1 Estructura de componentes

La investigación evaluó la validez del instrumento CEAI en Costa Rica, lo cual es particularmente importante por ser un instrumento creado para otro contexto. Trabajos previos demostraron que el número de componentes y preguntas puede variar dependiendo del país, por ejemplo, los realizados en India, África del Sur y Rumanía encontraron que la inclusión de más componentes ofrecía un mejor calce a la estructura de los datos. En el caso de India se validaron siete componentes (Bhardwaj y Sushil, 2012), en el sudafricano ocho (Van Wyk y Adonisi, 2012), y en el rumano diez (Vizitiu et al., 2018). Para esta investigación, el análisis de factores principales sugirió que la estructura de siete componentes y 27 preguntas permitía un mejor calce de los datos para la muestra costarricense. Las diferencias encontradas nos recuerdan la importancia de no aplicar ciegamente instrumentos psicométricos diseñados para otras culturas.

La estructura sugerida en esta investigación se asemeja al estudio sudafricano en muchos de los componentes, en el porcentaje de explicación de los componentes modelo y en el número de preguntas. La diferencia principal es que, en el caso sudafricano, se unieron los factores de apoyo gerencial y aceptación del riesgo en un solo componente, y se separó el factor de tiempo en dos componentes: suficiente tiempo y falta de tiempo. Al igual que en el costarricense, el componente de autonomía es el que explica el mayor porcentaje de varianza en el clima de emprendimiento corporativo. El estudio indio, por su parte, sugirió que el componente con mayor porcentaje de explicación era el riesgo; y ubicó al componente de autonomía en un tercer lugar. Por último, el estudio original de Estados Unidos indicó que el mayor porcentaje de varianza se explicaba por medio del componente de apoyo gerencial y, en segundo lugar, por la autonomía.

5.2 Clima de emprendimiento corporativo

En general, los gerentes de las empresas grandes costarricenses perciben un clima organizacional propicio para el desarrollo del emprendimiento corporativo. Una mirada más cercana nos permite observar que los componentes de autonomía, aceptación del riesgo, apoyo gerencial, agilidad, y flexibilidad son reconocidos como propicios para el desarrollo del emprendimiento corporativo; sin embargo, los componentes de recompensa e incentivos y disponibilidad de tiempo no lo son.

Analizando los resultados por sector económico, se encontró que los gerentes del sector agropecuario perciben los componentes de aceptación del riesgo, apoyo gerencial, agilidad y recompensa e incentivos como no promovedores del emprendimiento corporativo en su organización. Esta situación podría obedecer a que, en la industria agropecuaria, prevalece un tipo de gestión más tradicional, enfocad en el cumplimiento de objetivos de corto plazo, y no en la innovación y el emprendimiento.

A continuación, se discuten los hallazgos más relevantes de la investigación por cada componente.

5.2.1 Autonomía

Este es el componente que explica en mayor proporción el clima que promueve el emprendimiento corporativo en la organización. Sus resultados reflejan la percepción de que los supervisores confían en los empleados para que ellos decidan cuál es la mejor manera de cumplir con sus labores diarias y resolver los retos que se les presentan. Los estudios sobre emprendimiento corporativo en la región latinoamericana coinciden con este hallazgo (Villasana y Lozano, 2020).

La autonomía ha sido correlacionada significativamente con la actividad emprendedora de los colaboradores (Elert et al., 2019; Ruiz et al., 2023), particularmente, por medio de un estilo de liderazgo transformacional que provea estimulación intelectual, inspiración y consideraciones individuales para el colaborador (Badoiu et al., 2020; Boukamcha, 2019). En este caso, la confianza es un elemento indispensable para fomentar un ambiente que promueva el emprendimiento corporativo y la innovación.

5.2.2 Aceptación del riesgo

En el sector agropecuario se detectó que este componente no es percibido como promovedor del emprendimiento corporativo, a diferencia de los sectores industria, comercio y servicios. En general, los gerentes perciben que sus organizaciones promueven la acción de tomar riesgos calculados; sin embargo, hay espacio de mejora en el uso de experimentos para probar las premisas de las ideas innovadoras de manera rápida y barata, lo que se ha asociado con el desarrollo del EC (Hampel et al., 2020).

5.2.3 Apoyo gerencial

Este componente obtuvo el segundo puntaje más alto en el cuestionario, sin embargo, sorprende que las percepciones muestran diferencias significativas en cuanto al sector económico y el sexo de los participantes. Así, el sector agropecuario mostró una menor percepción por parte del apoyo gerencial en comparación con los otros sectores económicos; comercio obtuvo su promedio más alto en este componente, el cual es significativamente superior comparado con los sectores de industria y agropecuario. Este resultado podría indicar que el estilo de liderazgo más común en dicho sector tiende a ser el balance entre la preocupación por el colaborador y el cumplimiento de la tarea, y no está solamente enfocado en el último punto.

La investigación no identifica diferencias en la percepción general de los componentes de acuerdo con el sexo de los participantes. Sería interesante explorar más a fondo este hallazgo, ya que se conoce que la actividad intraemprendedora femenina es menor a la masculina (Ruiz et al., 2023; Turro et al., 2020), y esto no se evidencia en este estudio.

Sin embargo, una mirada más cercana a las diferencias por componente entre sexos, identificó que, si bien tanto hombres como mujeres perciben el apoyo gerencial como promovedor del emprendimiento corporativo en sus organizaciones, las mujeres lo asumen como significativamente menor que sus contrapartes masculinas. Este hallazgo concuerda con otros estudios que han identificado que el intraemprendimiento femenino está correlacionado con el apoyo percibido de la organización (Zhang et al., 2020).

El apoyo gerencial es necesario para el florecimiento de las actitudes emprendedoras del colaborador, pues aumenta el capital social y la confianza del emprendedor y le invita a buscar nuevas oportunidades y a tomar riesgos (Pandey et al., 2020). Puede ser manifestado de diferentes maneras, como la clara comunicación de la visión estratégica, el patrocinio de la iniciativa, expeditar procesos o felicitar al colaborador. Se ha comprobado que estas microactividades movilizan a la organización hacia el emprendimiento (Kreiser et al., 2021; O’Brien et al., 2019).

5.2.4 Recompensas e incentivos

Este componente no es identificado como promovedor del ambiente de emprendimiento corporativo. Los gerentes reportaron que no existen incentivos atados directamente al esfuerzo de innovación del empleado; que los proyectos innovadores no cuentan con fuentes de financiamiento; y que no es necesario ser innovador para ser considerado como un colaborador destacado en la organización.

Si bien todos los sectores perciben este componente como no promovedor del EC, el sector económico industria obtuvo una calificación significativamente mayor al promedio obtenido por comercio. Esta diferencia sorprende ya que, en el componente de apoyo gerencial, el sector comercio obtuvo una puntuación mayor a industria. Estos resultados podrían indicar que las organizaciones en este último sector utilizan con mayor frecuencia recompensas e incentivos tangibles, mientras que las organizaciones en el sector comercio emplean elementos intangibles que son percibidos como apoyo gerencial.

5.2.5 Disponibilidad de tiempo

Los gerentes no perciben tener suficiente tiempo para cumplir con sus tareas y explorar nuevas oportunidades innovadoras. Al igual que en Costa Rica, la falta de disponibilidad de tiempo es uno de los componentes con menor puntaje en otros estudios sobre EC en Latinoamérica (García Gómez, 2017; Neves Marques, 2020; Villasana y Lozano, 2020). Costa Rica y México son los países con la mayor cantidad de horas laborales en el mundo (Organización para la Cooperación y el Desarrollo Económicos - OECD, 2020), situación que invita a reflexionar sobre la importancia de un rediseño del trabajo que le permita al empleado dedicarse a actividades innovadoras.

5.2.6 Flexibilidad

Este es el componente con el promedio más alto del estudio, y los gerentes señalaron una gran flexibilidad en sus organizaciones. Esta se refiere a la facilidad con la que una unidad de negocio adapta sus labores administrativas al entorno, pues una organización flexible no se adhiere a prácticas burocráticas.

Al ser esta una investigación en empresas grandes, los resultados se alinean con los resultados de otras investigaciones que identifican a las organizaciones grandes y no familiares como más flexibles y con mayor inclinación al EC (De Massis et al., 2021). La promoción del clima emprendedor corporativo requiere de una estructura organizacional suficientemente flexible que permita a los colaboradores desarrollar actividades emprendedoras y, a la vez, proveer la estabilidad necesaria a la firma para conducir su día a día (Niemann et al., 2022).

6. Reflexiones finales

Dentro de estas reflexiones se considerarán los aportes a la literatura y a la práctica empresarial, las recomendaciones, las limitaciones de esta investigación y las perspectivas que deja para ser exploradas.

6.1 Aportes a la literatura y a la práctica empresarial

Desde la perspectiva teórica, el estudio aporta a la comprensión del EC en una economía emergente. Esta es una de las primeras investigaciones académicas enfocadas en el EC en Costa Rica, y representa una con-tribución a la literatura sobre el tema en el país y en la región latinoamericana.

Desde la perspectiva práctica, el instrumento validado puede ser utilizado por las organizaciones para conocer la percepción de su clima de EC e identificar áreas de mejora que puedan ser atendidas desde las acciones estratégicas y desde la capacitación a los colaboradores.

Ante la pérdida de competitividad que enfrentan las organizaciones costarricenses, la promoción del em-prendimiento corporativo puede ayudarles a rejuvenecer sus ventajas competitivas y mejorar su desempeño.

6.2 Recomendaciones

La percepción del clima para el emprendimiento corporativo en empresas grandes costarricenses está explicada en un 67 % por siete factores: 1) autonomía, (2 aceptación del riesgo, (3 apoyo gerencial, (4 agilidad, (5 recompensa e incentivos, (6 disponibilidad del tiempo, y (7 flexibilidad. Las mejoras en estos componentes fomentarán un ambiente propicio para el EC en la organización.

De acuerdo con esto, se realizan las recomendaciones para la aplicación del instrumento y para la mejora del clima organizacional que promueva el emprendimiento corporativo.

En primera instancia, se recomienda que las organizaciones apliquen el instrumento desarrollado en esta investigación para identificar cuál es el estado general de emprendimiento corporativo en su organización. Los gerentes pueden comparar los resultados de su organización con los promedios obtenidos por los diferentes sectores económicos y valorar cuáles son las áreas de mejora que requieren atención. Segundo, la organización debe utilizar mecanismos y herramientas pertinentes a la gestión del cambio en la promoción del emprendimiento corporativo. En esta iniciativa es importante involucrar a las distintas partes de la organización interesadas en esta gestión (Chebbi et al., 2020).

Para mejorar el desempeño en el componente de autonomía, con mayor peso en la promoción del emprendimiento corporativo, se sugiere que los colaboradores tengan claridad sobre los objetivos estratégicos de la empresa y que sean parte del desarrollo de su plan de trabajo. Para promover la aceptación del riesgo, se sugiere incentivar las conversaciones sobre nuevas ideas y proyectos, sin importar los límites departamentales, que conlleven a la formulación de pequeños experimentos que permitan la validación de las premisas; en esta línea, la capacitación a nivel organizacional sobre técnicas de experimentación y prototipado puede ayudar a mejorar la percepción de este componente.

Para promover la agilidad, se recomienda valorar si la estructura organizacional actual es propicia para la comunicación entre los colaboradores. Algunos estudios han encontrado que el uso de tecnología, específicamente redes sociales, puede aumentar la agilidad de la organización y el emprendimiento corporativo, ya que crean espacios para el intercambio rápido de información entre departamentos, con clientes, proveedores e instituciones (Martín-Rojas et al., 2020).

Para mejorar la percepción en el componente de recompensa e incentivos, se debe de impulsar activamente la innovación por medio del financiamiento a proyectos innovadores, facilitando la reasignación de funciones para liberar el tiempo del colaborador para que se dedique a su proyecto innovador, así como la creación de indicadores de desempeño directamente ligados a la labor innovadora.

Las recompensas motivan el comportamiento emprendedor de los colaboradores y los incentivos han sido correlacionados positivamente con la actividad intraemprendedora (Neessen et al., 2019), por ello, el apoyo al EC debe ser demostrado por medio de compensaciones adicionales e indicadores de desempeño en innovación.

Finalmente, para mejorar la percepción en el componente de tiempo, se recomienda una revisión de los diseños de trabajo, ya que un diseño de trabajo adecuado le provee al colaborador más control y más oportunidades para el desarrollo de sus habilidades, lo que genera mayor satisfacción laboral, oportunidades creativas (Morrison et al., 2005) y actividad emprendedora. La disponibilidad de tiempo contribuye a la habilidad del colaborador para cumplir con sus tareas diarias y a explorar oportunidades de innovación (Kuratko et al., 2014).

6.3 Limitaciones del estudio y estudios futuros

El estudio tiene limitaciones que proveen nuevos caminos para investigaciones futuras. En primer lugar, este es un estudio exploratorio, por lo que existen temas dentro del clima de EC que pueden explorarse a mayor profundidad. Segundo, se recomienda comprobar la estabilidad de los siete componentes sugeridos utilizando una muestra más amplia, tanto en el número de organizaciones como en el de gerentes por organización. Tercero, se invita a realizar estudios de EC con metodología mixta, que recopilen cualitativamente las experiencias de los gerentes para lograr una mayor comprensión de este fenómeno. Cuarto, se sugiere explorar los factores macro que pueden influenciar la actividad de EC, como la cultura del país y los aspectos económico e institucional (Klofsten et al., 2021). Quinto, se recomienda incluir la orientación emprendedora de los participantes en estudios futuros, la cual ha sido ligada a que las organizaciones demuestren comportamientos emprendedores (Covin y Wales, 2019).

Todas las perspectivas recolectadas en este estudio son autorreportadas; entonces, es posible que las respuestas de algunos participantes reflejen su opinión y no necesariamente el clima actual de EC en la organización, así que incluir múltiples gerentes por cada organización reduciría los sesgos de percepción. Además, dada la especificidad del contexto de Costa Rica, la transferibilidad de este estudio es limitada.

Las condiciones globales demandan que las organizaciones sean emprendedoras y tengan la capacidad sistemática de reconocer y explotar las oportunidades. Las empresas grandes en Costa Rica contribuyen con un 64 % del PIB, una cifra importante sobre todo en una economía pequeña y abierta como la del país. Si bien, en general, los gerentes perciben el clima de las organizaciones como promovedor del emprendimiento corporativo, es importante recalcar que los factores de disponibilidad de tiempo e incentivos a la innovación requieren de atención urgente por su parte. En este momento, es crucial reflexionar sobre cómo facilitar el crecimiento de las empresas y el desarrollo de su ventaja competitiva, y el emprendimiento corporativo es un vehículo para lograrlo.