Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkIntroducción

El propósito fundamental de este documento es mostrar la situación del comercio exterior de Colombia; en específico, evidenciar la estructura de mercados, su comportamiento en los pasados diez años, además de establecer la concentración de destinos. Entre los aspectos a dilucidar en el estudio está la determinación de que si se han diversificado o no los socios comerciales de Colombia, pero a la vez si ha existido o no concentración de volúmenes de exportación con socios particulares.

En una primera parte se abordan los principales obstáculos que tienen en general los países en desarrollo respecto a su participación en el mercado mundial. En una segunda sección se caracterizan las exportaciones y las exportaciones totales de Colombia en relación con lo que son las variables vitales de la economía de todo país: (i) tasa de crecimiento económico; (ii) inflación o elevación generalizada de precios; y (iii) tasa de desempleo.

Es de tomar en cuenta que para septiembre de 2014, Colombia había firmado ya 12 tratados de libre comercio, entre los que sobresalen los establecidos con Estados Unidos, con Europa, Corea del Sur, Centroamérica, la Comunidad Andina de Naciones -tratado de integración que incluye también a Ecuador, Perú y Bolivia- así como los vínculos con MERCOSUR -integrado en la actualidad, 2014, por Argentina, Brasil, Paraguay, Uruguay y Venezuela-; siendo Chile y Bolivia, países observadores1.

En cuanto a la influencia de los tratados de libre comercio debe tomarse en cuenta la estructura de las empresas en Colombia. En términos generales esta estructura está caracterizada por el hecho de que cerca de un 95 por ciento de las empresas, organizaciones o unidades de producción pertenecen a los grupos de micro, pequeñas y mediana empresa. Se estima que de ese porcentaje, un 90 por ciento no llega a estar en operaciones más allá del 7º año de funcionamiento (Pérez, 2007 y Urdaneta, 2005).

A lo anterior, debe agregarse que una empresa en la medida que se aproxima a la dimensión micro, depende fundamentalmente de la rotación del inventario para poder ser perdurable. En contraste en empresas grandes o muy grandes, la perdurabilidad dependería más de la solvencia -activo fijo dentro del circulante. No obstante, las empresas grandes también pueden tener problemas de liquidez, pero éstos tenderían a ser más bien coyunturales y se pueden superar dado el notable acceso a crédito bancario que estas organizaciones suelen tener (Sender, 2005; Murphy, 2008).

Los anteriores conceptos se relacionan con los tratados de libre comercio en el sentido de que la competitividad y perdurabilidad de empresas en general está más comprometida, es más vulnerable en la empresa cuando la misma tiende a ser pequeña. Los tratados de libre comercio -en especial el de Estados Unidos y Europa- tenderán a ser una amenaza para las pequeñas y medianas empresas. Un factor que opera en este sentido es el conjunto de políticas de subsidio, cuotas y medidas no arancelarias que establecen las economías más desarrolladas (World Bank, 2010).

Colombia y desafíos de los países en desarrollo frente a las condiciones económicas internacionales

De conformidad con información dada a conocer por la Comisión Económica para América Latina y el Caribe (CEPAL) se esperaría que, para 2014, Colombia alcanzaría un crecimiento económico entre 4.8 y 5.1 por ciento. Se trataría del mayor crecimiento económico de la región superado tan sólo por Panamá y Bolivia. La perspectiva de incremento del producto interno bruto colombiano para 2014 se situaría por encima del 2.2 por ciento que se espera alcance el promedio latinoamericano (CEPAL, 2014).

La misma CEPAL establece, en relación directa con la estructura de exportaciones colombianas, que la debilidad estructural que se presenta, radica en que se continúa dependiendo de productos relacionados estrechamente con materias primas, tales como petróleo y carbón. El desafío consistiría en que se debe transformar esa naturaleza en las exportaciones propiciando que las mismas lleguen a tener mayor valor agregado. También se impone la necesidad de diversificación de los productos de exportación (CEPAL, 2014; Alfonso y Patiño, 2007).

De conformidad con estudios de mayor tradición y que mantienen la tradición de elaboración teórica de la Comisión Económica para América Latina y el Caribe (CEPAL) y en particular de Ricardo Ffrench-Davis, así como de autores de economía y política internacional, un resumen de los principales desafíos que deben enfrentar se especifica a continuación (French-Davis, 2005; Gilpin, 2008).

Heterogeneidad de los mercados externos. Se refiere a que muchas veces se asume que los mercados externos son integrados y estables. Pero otras son las condiciones que por lo general enfrentan las naciones de menor desarrollo relativo: mercados no integrados lo que aumenta la volatilidad en la colocación de las exportaciones y contribuye también a incrementar la vulnerabilidad externa de las naciones de economías más pequeñas.

Inestabilidad externa: de manera específica muchos bienes de los países en desarrollo experimentan grandes fluctuaciones en los precios con una tendencia a una baja en los términos de intercambio de estas naciones. Esta situación se transmite al mercado interno a través de repercutir en la balanza de pagos y liquidez interna. Con ello se contribuye a promover una asignación ineficiente de recursos productivos y se generan mecanismos que desembocan en inflacionarias. Esto a su vez, tiende a generar una subutilización de la capacidad productiva y fortalece la tendencia al desempleo permanente o estructural2.

Condicionamiento de los mercados mundiales respecto a negociaciones y factores complementarios. En especial los países de menor desarrollo relativo enfrentan escenarios en los cuales disminuye su capacidad de negociación y de influencia en los mercados internacionales. De allí que la integración y la coordinación en la negociación sean factores que pueden disminuir la dependencia de condicionantes y aumentar la interdependencia. Existen, no obstante, factores complementarios que limitan la capacidad de negociación. Por ejemplo, la deuda externa y las condicionantes de los planes de ajuste, lo que ha limitado la eficacia negociadora de los países con mercados pequeños, tanto en América Latina como en otras regiones de desarrollo.

A manera de resumen, y con base en las tendencias de la negociación aún sobreviviente de la Ronda de Doha o del Desarrollo de la Organización Internacional de Comercio (OIC), es poco probable que Estados Unidos y Europa abran efectivamente sus mercados. Además, Estados Unidos mantiene fuertes subsidios a la producción, sobre todo, agrícola, en particular de alimentos.

Esos elementos promoverán, como ya está ocurriendo en el caso de México, la incapacidad de producción de alimentos por parte de los países de América Latina, de manera que la vulnerabilidad económica externa se verá aumentada3.

En todo caso, existen fuertes y persistentes nexos entre los aspectos internacionales, uno de los cuales es el comercio, y el desarrollo de los países. En especial, la influencia del comercio internacional en el crecimiento económico ha sido extensamente estudiada y forma parte del contenido de estudios económicos clásicos en cuanto a: (i) desempeño económico -Smith, Ricardo y Marx; (ii) teoría del valor -Ricardo, Walras y Shumpeter; (iii) relación con sostenibilidad y pleno empleo -Keynes, Friedman y Hayek; (iv) ciclos de causación acumulativa y desarrollo -en general la corriente post-keynesiana, Krugman, Myrdal, Stiglitz; y (v) neoinstitucionalisimo -principalmente North4.

Variables macroeconómicas y exportaciones colombianas

Con base en el Cuadro 1, se puede apreciar una caracterización general de las tres variables vitales que un país posee en materia macroeconómica -crecimiento económico, inflación y empleo- además de los datos de exportaciones e importaciones. Las exportaciones tienden a ser mayores que las importaciones, de conformidad con las cifras de media aritmética, mediana así como los valores máximos.

El valor mayor de la desviación estándar de las exportaciones indica que esta variable tiene mayor volatilidad que las importaciones, aun cuando los valores de los coeficientes de variación tienden a mostrar diferencias matemáticas, más no estadísticas.

La variable de empleo, durante al menos los pasados ocho años, ha sido preocupante en la economía colombiana. Colombia es, junto con Uruguay, Panamá y Perú, de los países que menos han sido impactados por la última crisis económica financiera internacional. La crisis tuvo su punto de inflexión el 13 de septiembre de 2008 con la quiebra del banco de inversión Lehman Brothers.

Uno de los postulados o articulaciones más importantes consiste en que, para que el crecimiento económico tenga una repercusión positiva en el potencial de desarrollo, debe promover esencialmente la creación de puestos de trabajo. En la medida que se incrementen los empleos en la economía real -la que se relaciona con la producción de bienes, servicios y empleo- se ven aumentadas las oportunidades para la población (Hull, 2009; Gutiérrez, 2007).

Los Cuadros 2, 3 y 4 muestran las principales características de las exportaciones colombianas en función del volumen o quantum de las mismas, la participación porcentual -incluso discriminando entre el peso de los 10 primeros destinos de producto y otras plazas- los pesos porcentuales y los puntajes de Z de los principales compradores de productos de Colombia.

Cuadro 1: Colombia 2000-2013: crecimiento económico y variables macroeconómicas (estadísticos descriptivos)

Notas: 1/ desviación estándar de la muestra, esto es con el coeficiente de corrección de Pearson en el denominador (n-1); 2/ Coeficiente de variación de conformidad con: {[(Desv. Est. / Med. Aritmética)] * 100}. Fuente: Cálculos de este estudio con base en cifras de Proexport, Colombia.

Cuadro 2: Colombia 2003: exportaciones totales (US$ corrientes)

Notas: 1/ Coeficiente Z, con base en [(dato x- media aritmética) / desviación estándar(n-1) ]. / desviación estándar de la muestra, esto es, con el coeficiente de corrección de Pearson en el denominador (n-1). Fuente: Cálculos de este estudio con base en cifras de Proexport, Colombia.

Conforme las cifras del Cuadro 2, los tres principales destinos de exportación, responsables de la compra del 54 por ciento de las exportaciones colombianas, eran Estados Unidos, Ecuador y Venezuela. Nótese sin embargo el gran peso del mercado estadounidense lo que se hace evidente al tener este país el único dato positivo en los puntajes de Z.

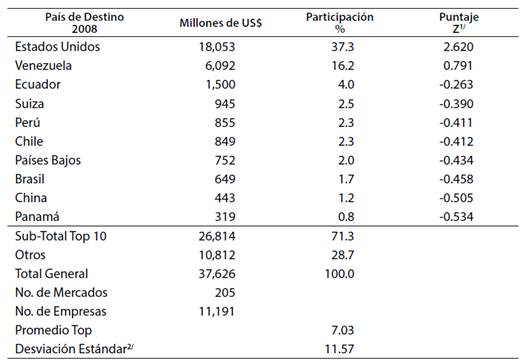

Conforme al Cuadro 3, los mercados de los productos colombianos demuestran un cambio respecto a 2003. Es ahora Venezuela el segundo destino de las exportaciones y juntos los dos países suman 53 por ciento de las exportaciones. El peso que se incrementó del mercado venezolano se pone de manifiesto en que, junto con Estados Unidos, son los dos países que como socios comerciales tienen valores positivos en la prueba de Z.

Cuadro 3: COLOMBIA 2008: exportaciones totales (US$ corrientes)

Notas: 1/ Coeficiente Z, con base en [(dato x- media aritmética) / desviación estándar(n-1) ]. 2/ desviación estándar de la muestra, esto es, con el coeficiente de corrección de Pearson en el denominador (n-1). Fuente: Cálculos de este estudio con base en cifras de Proexport, Colombia.

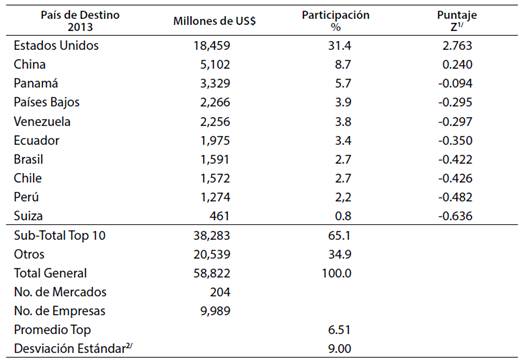

El contenido del Cuadro 4 contiene ya los efectos de la crisis financiera mundial cuyo punto de inflexión fue la quiebra del banco de inversiones Lehman Brothers. Se tienen aquí también, los impactos producto de los problemas políticos y de liderazgo entre los presidentes de Colombia y Venezuela -Álvaro Uribe Vélez y Hugo Chávez, respectivamente-. Nótese cómo Venezuela pasó de ser un mercado para Colombia que tenía un peso de 16 por ciento de las exportaciones, en 2008, a un poco menos de 4 por ciento en 2013.

Por otra parte, es notorio el posicionamiento de China que, conforme lo datos más actuales, es el segundo destino de los productos de Colombia, y junto a Estados Unidos tiene para 2013 un puntaje positivo de Z. Es decir que se ubican más allá del promedio aritmético.

Cuadro 4: Colombia 2013: exportaciones totales (US$ corrientes)

Notas: 1/ Coeficiente Z, con base en [(dato x- media aritmética) / desviación estándar(n-1) ]. 2/ desviación estándar de la muestra, esto es, con el coeficiente de corrección de Pearson en el denominador>(n-1). Fuente: Cálculos de este estudio con base en cifras de Proexport, Colombia.

Siguiendo este mismo indicador, que la economía estadounidense sea el mercado principal de la producción colombiana se confirma con más de 2 de coeficiente de Z, lo que -de conformidad con un fenómeno de distribución normal, siendo Z una prueba paramétrica- estaría superando el 96 por ciento de las probabilidades estadísticas de influencia en el fenómeno bajo estudio.

El Cuadro 5 sintetiza las comparaciones a partir de los datos contenidos en los cuadros 2, 3 y 4. Es de resaltar que Estados Unidos no sólo es el principal destino de los productos de exportación de Colombia, sino que además se tiende a consolidar en el período entre 2003 y 2013. La diferencia positiva, esto es el incremento de las exportaciones a este mercado, creció en 12,680 millones de dólares.

Cuadro 5: Colombia 2013 - 2013: Datos comparativos y tendencias de exportaciones totales (US$)

Notas: 1/ Coeficiente de correlación de Pearson5; 2/ desviación estándar de la muestra, esto es, con el coeficiente de corrección de Pearson en el denominador (n-1). Fuente: Cálculos de este estudio con base en cifras de Proexport, Colombia.

No obstante lo anterior, es también importante subrayar que China y Panamá se logran posicionar como mercados importantes. Esto último se pone de manifiesto no solamente con el posicionamiento directo, sino también con los coeficientes de correlación que se obtuvieron de la serie en estudio. En este sentido, las tendencias más consistentes al alza corresponden a China, Panamá, Países Bajos, Brasil, Chile y Perú.

En una situación contrastante, en relación con los anteriores países, se encuentra Venezuela. En este caso el coeficiente de correlación lineal de la serie llegó a tan sólo 0.122.

Con ello se tiene evidencia que el comportamiento es muy variable, que no es sostenido en el tiempo, ya sea para declinar o para aumentar participación. De nuevo, esto es un indicador de las dificultades políticas surgidas especialmente en el segundo período de gobierno del Presidente Álvaro Uribe con el Presidente Hugo Chávez (2006-2010).

Conclusiones y consideraciones finales

Los destinos de los productos colombianos no manifiestan una mayor diversificación en cuanto a expansión de países de destino. Se concentran en un número relativamente reducido de países.

Estados Unidos continúa siendo el principal comprador y su presencia como tal se mantiene en una tercera parte del destino de exportaciones colombianas. Lo que sí ha mostrado variaciones es el conjunto de otros países que complementan en segunda, tercera y cuarta posiciones los mercados de productos de Colombia. En este último sentido se han posicionado China, Panamá y Países Bajos.

El aumento total de exportaciones de Colombia en el período 2003 a 2013 fue de 45,694 millones de dólares. En esto se tuvo mucha influencia, más que del quantum de las exportaciones, del precio de los mercados internacionales, los que mostraron un notable repunte, en especial durante el período 2003 a 2009.

Venezuela es el caso más llamativo en cuanto a perder su posición de ser el segundo socio comercial tradicional de Colombia y ser superado por otros países, en particular por China. Complementariamente, el número de empresas que se ha incorporado a la exportación en el período bajo estudio ha sido relativamente pequeño; ellas fueron 108, para completar un total de 9,989 -un incremento de 1.08 por ciento-.