Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

La investigación sobre creación de valor compartido (CVC) ha aumentado en los últimos años. Maestre et al. (2020) revelaron que de 1990 a 2018, el estudio sobre CVC se ha llevado a cabo principalmente en países como Estados Unidos, Inglaterra y España, lo que evidencia la importancia naciente de esta temática en diferentes contextos institucionales. Sin embargo, su aplicación en grupos empresariales (GE) no cuenta con amplios referentes. La importancia de la forma en que los GE reflejan acciones hacia a la sociedad, el medio ambiente y el desarrollo a sus grupos de interés es actualmente un tema de investigación novedoso (Correa-García et al., 2018), por lo que este trabajo se inscribe en esta línea de investigación.

Los estudios sobre CVC tomaron como punto de partida el artículo Creating Shared Value de Porter y Kramer (2011) quienes establecieron que, últimamente, las empresas son vistas como un factor generador, entre otros factores, de problemas e incertidumbres a nivel social, ambiental y económico, lo que ha influido en la disminución de sus niveles de legitimidad. Ellos definieron la CVC como las prácticas y políticas operacionales que ayudan a la competitividad de una organización, mientras que mejoran las condiciones sociales y económicas de las comunidades en las cuales desarrolla su objeto social. Sin embargo, algunas empresas aún consideran los temas sociales como ajenos a su gestión y no como parte de su core business (Díaz, 2015), pero no se descarta el hecho de que existe una tendencia a cambiar esto por parte de las grandes compañías.

El objetivo de este estudio es evidenciar las acciones de CVC realizadas por los GE de Colombia, mediante la realización de un análisis de contenido de sus reportes corporativos del periodo 2019. Es relevante conocer las acciones de CVC que realizan los GE porque juegan un papel predominante en las economías emergentes y por tanto están llamados a adoptar medidas de CVC que conecten el éxito del grupo con el progreso social (Díaz, 2015). Esta investigación se aplica al contexto de Colombia, dado que es un país líder en la promoción de reportes de sostenibilidad, que además tiene una tradición en prácticas de divulgación voluntaria de información no financiera (Alonso et al., 2015). Los resultados demuestran que la mayoría de los GE no expresan explícitamente la aplicación de la estrategia de CVC, pero se enfocan en promover acciones no solo en asuntos económicos, sino sociales y ambientales que, según el análisis, se encuentran orientadas a la CVC.

Esta investigación implica avances teóricos en la vinculación de los GE de Colombia con la CVC, dado que la literatura no ha abordado ampliamente tal relación, la presente investigación es pionera en dar aportes en este campo del conocimiento. A nivel práctico, demuestra que los GE están incursionando en acciones que se alinean con estándares mundiales como el GRI con los que pretenden brindar confianza a sus stakeholders.

Luego de la presentación de esta investigación, este artículo se organiza así: primero, se expone el contexto teórico de los GE, la evolución de CVC y la relación GE - CVC. Luego, se explica la estrategia metodológica. Posteriormente, se enseñan los resultados obtenidos y su discusión. Y a modo de cierre, se presentan consideraciones finales, implicaciones y futuras líneas de investigación.

Marco teórico

Grupos empresariales

La existencia de los grupos empresariales (GE) se da en busca de una expansión tanto económica como estratégica de empresas autónomas e independientes (Correa-García et al., 2018; Barrera, 2020). Es allí, donde surge la necesidad de encontrar una respuesta al origen y fundamento de estos grupos. Un GE es un conjunto de empresas legalmente independientes con relaciones estables y lazos formarles e informales, que actúa estratégicamente y de forma coordinada, bajo propiedad y control común (Khanna & Rivkin, 2001; Khanna & Yafeh, 2007; Yiu et al., 2007).

Los GE ayudan a suplir las necesidades producto de los vacíos institucionales a través de fundaciones de caridad, brindando educación y empleo en las áreas donde más se requieren, además, fortalecen el funcionamiento de los mercados, la organización de la economía y los componentes básicos de la economía política (Ararat et al., 2018). En Colombia, se resalta particularmente el progreso que han tenido los GE a partir de la evolución de la normatividad aplicable, que pasaron de conglomerados desorganizados a negocios estratégicos (Wilches & Rodríguez, 2016).

Los aspectos relevantes de los GE como la diversificación, origen y estructuras han sido ampliamente investigados, sin embargo, como establecieron Ararat et al. (2018), las senda y prácticas comerciales, que se enmarcan en sus acciones económicas, sociales y ambientales, son un fenómeno poco estudiado.

Creación de valor compartido (CVC)

La CVC podría ser una de las estrategias de gestión más útiles en la actualidad para aquellas empresas que pretenden enlazar el progreso económico empresarial con el desarrollo social, lo cual genera valor y es sostenible para el negocio en el largo plazo (Gutiérrez, 2019). Su dinámica es una transformación de la responsabilidad social corporativa (RSC), porque se propone alinear los objetivos organizacionales con los de la sociedad y el cuidado del medio ambiente (Carrillo et al., 2020; Porter & Kramer, 2011).

Por otro lado, Umaña (2020) escribió sobre una construcción conjunta de valor y Calderón et al. (2017) señalaron que el valor compartido no se reduce a “compartir” el valor generado por las empresas mediante la redistribución de los excedentes, sino que busca expandir la torta del valor económico y social, es decir, generar una relación gana-gana que permita mejorar la competitividad de la empresa (Kang & Kue Na, 2020) y las condiciones de vida de las comunidades cercanas. En esa línea, Díaz y Castaño (2013) plantearon que la CVC no es una solución única para todos los problemas sociales, sin embargo, brinda oportunidades para que las compañías puedan cambiar su modelo de gestión, contribuyendo a solucionar las problemáticas sociales y construyendo ventajas competitivas de largo plazo.

Para crear valor compartido se requiere que los gerentes alineen sus estrategias e identifiquen oportunidades comerciales que respondan a los problemas ambientales y sociales y, así, reforzar la ventaja competitiva y el retorno económico (Mühlbacher & Böbel, 2019). Además, la alta gerencia puede ser garante de las promesas de valor realizadas a sus diferentes grupos de interés (Torres-Cano & Correa-Mejía, 2021). Para esto existen tres estrategias con las cuales las empresas pueden crear valor compartido: reconcebir los productos y mercados, redefinir la productividad en la cadena de valor y permitir el desarrollo de clústeres locales (Porter y Kramer, 2011).

Por otro lado, Fernández et al. (2019) demostraron que las empresas que aplican estrategias de CVC generan un mayor rendimiento financiero; por ello, las empresas exitosas están adoptando esta práctica como resultado de una tendencia de gestión (Jones & Wright, 2018). Esta busca un equilibrio entre la creación de valor social y el valor financiero, tal como se refleja en el experimento realizado por Pirson (2012). Además, el concepto puede alinearse con modelos de negocio de economía colaborativa, donde al crear valor sostenible, las cargas ambientales disminuyen y el bienestar social y el beneficio económico se incrementan. Este es un concepto nuevo y emergente implementado en Airbnb y Uber, que abordan el consumo colectivo y colaborativo de activos, para maximizar su uso y disminuir al límite los efectos negativos (Laukkanen y Tura, 2020).

Creación de valor compartido en los grupos empresariales

La CVC continúa evolucionando en la literatura internacional, incluso el paradigma de la RSC sigue vigente (Ta-Kai & Min-Ren, 2020), aunque poco abordado en relación con los GE (Ararat et al., 2018; Correa-García et al., 2018). No obstante, existen investigaciones recientes que exponen la relación de la RSC en los GE en economías emergentes y desarrolladas (Ararat et al., 2018; Choi et al., 2018; Correa-García et al., 2018; Correa-García et al., 2020; Pérez, 2020; Guo et al., 2018), lo que evidencia la importancia creciente por este campo de estudio.

Por otro lado, Cuervo-Cazurra (2018) afirmó que a medida que los GE invierten en RSC, se diversifican más sus actividades. En este sentido, las iniciativas planteadas por la RSC están direccionadas a mejorar la imagen de la organización con la filantropía y la caridad (Ararat et al., 2018), pero es necesario superar este enfoque, estas acciones no deben ser una iniciativa para mejorar el prestigio de la entidad frente a sus grupos de interés, sino que estas acciones deben estar incluidas en su estrategia de negocios (Albano et al., 2012).

En la misma línea, Ararat et al. (2018) expresaron que muchos GE, particularmente, en las economías emergentes como Colombia, entienden su papel en la sociedad de una manera mucho más completa, lo que implica no solo maximizar el valor de la empresa, ya que según Ray & Ray (2018), los GE son menos sensibles a su desempeño financiero a corto plazo y buscan edificar una identidad como grupo.

Estrategia metodológica

En este apartado, se expone la metodología usada para el desarrollo de la investigación, se mencionarán los criterios usados en la selección de la muestra de los GE, las categorías de análisis consideradas y los instrumentos para obtener, clasificar, procesar e interpretar la información.

Caracterización de la muestra

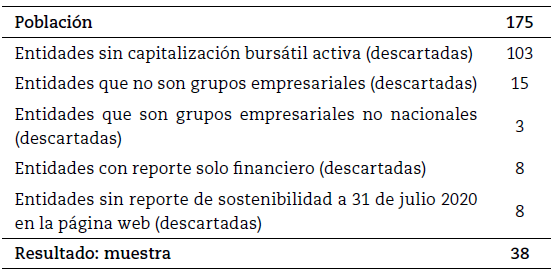

Se trabajó con los GE colombianos que cotizan en la bolsa de valores de Colombia, (BVC) con corte a marzo de 2020. Se exceptúan 103 porque no cuentan con capitalización bursátil activa. Para identificar los GE se verificaron los reportes financieros anuales, especialmente, se tuvo en cuenta el domicilio y la existencia de estados financieros consolidados propios de los GE. El estudio prescindió de las entidades que presentan anualmente reportes de carácter solo financiero. En la tabla 1 se presenta la depuración de la muestra.

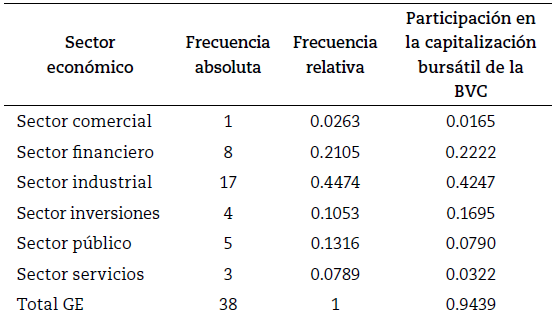

Los GE que cumplieron los criterios fueron 38, estos representan el 94.39 % de la capitalización bursátil de todas las empresas listadas. En la tabla 2 se presenta su distribución en 6 sectores económicos.

Para este estudio, los reportes se tomaron de los sitios web de cada empresa, sin embargo, el reporte de Celsia se halló en formato de micrositio web y tuvimos que solicitar acceso al de Coltejer.

Recolección y clasificación de información

Para llevar a cabo la investigación se tuvo en cuenta el análisis de contenido utilizado previamente por Correa-García et al. (2018), Cosma et al. (2020), Habbash (2016) y Lock & Seele (2016). A partir del análisis de contenido, siguiendo a Khanna y Rivkin (2001) y Khanna y Yafeh (2007), se tomó la variable sector económico del GE como unidad básica de análisis, esta se clasificó en seis sectores: comercial, financiero, industrial, inversiones, público y servicios.

Las fuentes primarias de información fueron los informes corporativos de los GE para la vigencia 2019. Siguiendo a Correa-García et al. (2018), Dávila et al. (2018), Habek y Wolniak (2016) y Venturelli et al. (2018), los informes se clasificaron en cuatro categorías: informe anual, (AR) que contiene información financiera y un apartado dedicado a temas de sostenibilidad; informe de sostenibilidad (SR), el cual es un reporte separado del informe financiero; informe combinado(CR), que incluye información financiera y el reporte de sostenibilidad en un único informe y el informe integrado (IR), que incluye la información financiera, de sostenibilidad y los lineamientos del IIRC.

Categorías de análisis

Se definieron tres categorías de análisis para estudiar los informes corporativos: grupos empresariales, informes corporativos y creación de valor compartido. En la tabla 3 se muestran las variables con sus referentes teóricos.

Análisis de resultados y discusión

Los resultados se presentan siguiendo las tres categorías de análisis establecidas.

Caracterización de los grupos empresariales

En la tabla 4 se destaca que, 17 de los 38 GE pertenecen al sector industrial, seguido del sector financiero con 8. Para el caso de las subordinadas, estas no presentan una alta adhesión a un sector en particular, en la misma línea que Correa et al. (2016), la mayoría de GE de la muestra se encuentran distribuidas entre el sector financiero, industrial y de inversiones. Además, 56.05 % de las subordinadas son extranjeras, lo que contribuye a que se presenten mejores informes de sostenibilidad por la pluralidad de contextos, perspectivas estratégicas y diversidad de partes interesadas (Borda et al., 2017; Habbash, 2016); esto se comprueba en la investigación, pues el 73.68 % de los conglomerados presentaron informes de sostenibilidad, informes combinados o informes integrados.

Adicionalmente, los resultados reflejaron un alto nivel de madurez de los GE. En promedio la edad de los GE estudiados fue 63 años, superior a lo evidenciado por Correa-García et al. (2020) en su investigación sobre los GE latinoamericanos. Esta es una variable determinante en la divulgación de información voluntaria, pues los GE con más experiencia asumen un mayor compromiso con sus stakeholders (Correa-García et al., 2020; Habbash, 2016).

Caracterización de los reportes corporativos

De acuerdo con Correa et al. (2018) e International Integrated Reporting Council (2011), en la tabla 5 se muestra que en 2019 los GE presentaron: SR: 39.47 %. AR: 26.32 %. CR: 18.42 % e IR: 15.79 %, respectivamente. La aplicación estándares como International Financial Reporting Standards (IFRS), GRI (extraído de los informes de sostenibilidad y combinado) y IIRC (en el informe integrado) tienen incidencia en la sostenibilidad corporativa cuando se acude a ellos como herramientas de evaluación del propósito económico del negocio, de aspectos sociales y ambientales (Polanco et al., 2016). La aplicación de estos y otros estándares, usualmente, son mencionados en el apartado “Acerca de este informe” (Correa-García et al., 2018), se observó que el 68.48 % de los GE tenían esta sección.

Tabla 5 Tipos de informes corporativos

Tipo de informe: AR (informe anual), SR (informe de sostenibilidad), CR (informe combinado), IR (informe integrado).

Fuente: elaboración propia.

En la tabla 6 se evidencia que 28 GE siguen el GRI:75 % (21) con la opción esencial, 14.3 % (4) con la opción exhaustiva y 10.7 % (3) en concordancia con el GRI. De acuerdo con Polanco et al. (2016), la aplicación del GRI busca evaluar y legitimarel desempeño económico, social y ambiental de cara a las partes de interés. Por otro lado, la totalidad de GE se basan en el IFRS para sus informes financieros.

Adicionalmente, se encontró que 60.71 % de los GE, que presentan informe de sostenibilidad, someten dicho documento a un aseguramiento o verificación.

Hallazgos de CVC

Respecto a las iniciativas de los GE que generan valor compartido, los resultados se presentan de acuerdo con la revisión de las tres estrategias que según Porter y Kramer (2011) pueden desarrollarse para crear valor: 1) reconcebir los productos y mercados, 2) redefinir la productividad de la cadena de valor y 3) permitir el desarrollo de clústeres.

Inicialmente, para reconcebir productos y mercados se distinguen dos conceptos: innovación disruptiva e innovación de sostenimiento (Christensen, 1997). La primera orientada a crear nuevos productos y mercados (Bonini et al., 2009; Cels et al., 2012; Ledo et al., 2019) y la segunda, a mejorar procesos y, transversalmente, los productos o servicios ya establecidos (Christensen, 1997). En la tabla 7 se muestra que el 86.84 % de los GE han aplicado innovación disruptiva y el 81.58 %, de sostenimiento. Adicionalmente en la tabla 8 se presentan acciones representativas de los GE.

Tabla 8 Ejemplo de acciones realizadas por GE sobre la primera estrategia de CVC

Fuente: elaboración propia.

Respecto a la segunda estrategia de CVC, se analizaron seis acciones que, según Muñoz (2013) y Porter y Kramer (2011), son las más representativas para transformar la cadena de valor: el uso de la energía, uso de recursos, abastecimiento, distribución y logística, productividad de los empleados y la reducción de CO2. Con estas acciones, los GE pueden generar retornos de capital a través de la eficiencia operativa y la eficiencia de la fuerza laboral (Bonini et al., 2009). En la tabla 9 se muestra la cantidad de GE que realizan las acciones antes descritas para mejorar su productividad, aproximadamente el 87.71 % de los GE estudiados realizan acciones enfocadas a consolidar su cadena de valor, la acción más representativa es la productividad de los empleados con un 97.37 % de los GE que la aplican; esto puede darse porque una empresa logra mayor ventaja competitiva si cuenta con recurso humano saludable, con condiciones de vida digna, buen nivel educativo y con motivaciones para el crecimiento y el desarrollo personal (Albano et al., 2012).

Algunos ejemplos de estas acciones se describen en la tabla 10.

Tabla 10 Ejemplo de acciones realizadas por GE sobre la segunda estrategia de CVC

Fuente: elaboración propia.

Finalmente, considerando que ninguna empresa es autosuficiente por si sola (Porter y Kramer, 2011) y que el crecimiento del GE se desarrolla paralelamente con la construcción del clúster (Calderón Sáenz et al., 2017), se estudió la tercera estrategia de CVC: permitir el desarrollo de clústeres. Para ello se analizaron dos acciones: las alianzas con distintos sectores y el desarrollo de clústeres de la cadena de valor. En la tabla 11 se refleja que aproximadamente el 97 % de los GE poseen alianzas con diferentes sectores y que el 100 % de los GE realizan actividades para el desarrollo de clúster. En línea con Calderón Sáenz et al. (2017) y Porter et al. (2011), la productividad del negocio se ve afectada si no se dispone con un clúster de apoyo.

Finalmente, en la tabla 12 se muestran algunas declaraciones representativas de la tercera estrategia CVC.

Tabla 12 Ejemplo de acciones realizadas por GE sobre la tercera estrategia de CVC

Fuente: elaboración propia.

Con los resultados observados, se puede evidenciar que los GE colombianos sí tienen prácticas de valor compartido, sin embargo, en la mayoría de los casos no mencionan explícitamente la aplicación de las estrategias que proponen Porter y Kramer (2011) en sus reportes corporativos.

Consideraciones finales

Esta investigación se centró en hallar acciones que los GE colombianos, de conformidad con la CVC, aplican en el desarrollo de sus actividades. Se encontró que aún la primera estrategia de CVC en los grupos es distante con el concepto, porque los GE apuntan al resarcimiento de errores para “sosegar” perjuicios al medio ambiente o a las comunidades, en lugar de evitar esas afectaciones modificando las actividades empresariales como las causales de los efectos negativos. Sobre la segunda estrategia, los GE involucran la CVC a través de acciones como el reciclaje, el adecuado uso de la energía, la reducción de CO2, inversión en el talento humano, entre otros; esto ligado al mejoramiento de la productividad en la cadena de valor; no obstante, algunos de los GE enuncian meramente los resultados de las acciones realizadas durante el periodo, pero no enseñan las labores para su consecución. Respecto a la tercera estrategia, permitir el desarrollo de clústeres, es la acción más practicada por los GE, 97 % de ellos tienen acciones encaminadas en esta línea.

Los resultados obtenidos muestran que algunos de los GE estudiados no reconocían en sus informes la estrategia de valor compartido, pero basados en la literatura se puede mencionar que estas acciones están alineadas con lo establecido por Porter y Kramer (2011). Los GE en economías emergentes, como la colombiana, en su papel restaurador de vacíos institucionales, han aplicado por mucho tiempo estrategias de gestión, sin reconocer en sus reportes corporativos impactos positivos y negativos emitidos al entorno ambiental, la comunidad y la economía, por ello han evolucionado las formas de gestión empresarial incluyendo dentro de sus objetivos la creación de valor económico, social y ambiental.

Este trabajo aporta nuevos enfoques porque, hasta donde tenemos conocimiento, es pionero en estudiar la relación CVC - GE en Colombia, este es un desafío importante para los reportes corporativos y para los GE, así como para cualquier otra entidad que esté relacionada con la CVC. Actualmente, se está pasando de un enfoque de RSC a CVC, esta última contribuye más a los objetivos perseguidos por las organizaciones. Desde el punto de vista académico, los GE emplean acciones de valor compartido y a partir de ello se pueden derivar nuevas exploraciones, que conlleven a la construcción y relación con los múltiples campos de investigación. Por otro lado, a nivel regulatorio, implica que hay articulaciones tendientes a regular los reportes corporativos de información no financiera de los GE y empresas direccionadas a crear valor compartido.

Finalmente, este estudio fomenta investigaciones futuras sobre las acciones de CVC en cualquier otro tipo de organización (privada o pública), de cara a los grupos de interés y a las formas de comunicación; además, deja abierto el debate sobre la búsqueda de alternativas de medición fiable que abarquen las diversas formas de negocio, pues es posible cuestionarse acerca de una evolución y mejoramiento de la estrategia de valor compartido. Asimismo, esta investigación se convierte en una fuente de consulta sobre el tema abordado, mostrando la interrelación en temas actuales como las partes de interés, la innovación, la responsabilidad corporativa y la información financiera y no financiera1.