Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkINTRODUCCIÓN

En condiciones de mercados perfectos, eficientes y completos se deben verificar un conjunto de relaciones de equilibrio, tomando como base la ley del precio único. En efecto, las teorías de paridad de las tasas de cambio, tasas de interés y poder de compra representan el nexo de equilibrio para magnitudes financieras expresadas en dos monedas diferentes. Por lo tanto, la valoración de empresas en marcha mediante el modelo de descuento de flujos de fondos, en contextos emergentes e inflacionarios y con valores expresados en diferentes monedas, requiere de un marco conceptual apoyado en las teorías de la paridad. De esta manera, se asegura la consistencia entre el valor actual obtenido a partir de magnitudes financieras expresadas en moneda local o extranjera, de poder adquisitivo futuro (nominal o de cierre) o poder adquisitivo a fecha de valoración (real o inicial).

Existen excelentes tratamientos parciales sobre el tema en cuestión como los de Modigliani y Cohn (1984); Copeland, Koller y Murrin (2000); Titman y Grinblatt (2002); Vélez-Pareja (2006); Damodaran (2006); Emery y Finnerty (2007); Bradley y Gregg (2008); Pratt y Grabowski (2008); Tahn y Vélez-Pareja (2011) y López (2014b), entre otros.

El objetivo de este trabajo consiste en desarrollar una metodología para valorar empresas, mediante el modelo de descuento de flujos de fondos, empleando variables en moneda de cierre e inicial como dos monedas diferentes. Su punto de apoyo son las relaciones fundamentales contenidas en las finanzas internacionales: teorías de paridad de tasas de interés, poder de compra, expectativas de las tasas de cambio y efecto Fisher. Estas atraviesan el modelo en todas sus variables: proyección de beneficios, tasa de costo de capital y valor de continuidad. Metodológicamente se emplea el estudio de casos, con el fin de ilustrar y testear el funcionamiento del modelo. Los resultados obtenidos, a partir de variables expresadas en términos nominales y reales, como en dos monedas, son coherentes con las relaciones de paridad que sostienen al modelo.

La estructura del trabajo es la siguiente: primero son expuestas las teorías de paridad y estimación de curvas de rendimientos. Se desarrolla el marco metodológico para estimar flujos de fondos proyectados, costo del capital y valor terminal, con el fin de aplicar de manera consistente el modelo de descuento de flujos de fondos, con magnitudes nominales y reales en diferentes monedas. Para ilustrar el funcionamiento del modelo propuesto se aplica la metodología del estudio de casos. Finalmente se presentan las principales conclusiones.

1. DESARROLLO DEL MODELO DE VALORACIÓN

1.1. Las teorías de la paridad y el efecto Fisher

En esta sección se presentan en forma resumida las teorías de paridad en tasas de interés, poder de compra, efectos Fisher y curvas de rendimiento, las cuales aportan las bases del modelo objeto de estudio:

a) Paridad en la tasa de interés (TPI): plantea la relación entre las tasas de interés local (r t,d,n ) y extranjeras (r t,e,n ) nominales, con el fin de explicar la relación entre la tasa de cambio de contado, también conocida como spot (S), y la tasa de cambio futura nominal (F t,n ). La siguiente ecuación ilustra la relación explicada:

(1)

(1)

b) Paridad en el poder de compra (PPC): bajo la ley de precio único, un bien comercializado en dos mercados diferentes debe venderse al mismo precio en ambos mercados, en términos de poder adquisitivo. La tasa de cambio es el común denominador que explica las diferencias nominales. Cuando se verifica esta paridad, las tasas de inflación ajustan el valor de las monedas, manteniendo la paridad en el poder de compra como indican Emery y Finnerty (2007). La paridad del poder de compra se expresa formalmente como el cociente entre las tasas de inflación esperadas (π), tanto doméstica (π t,d ) como extranjera (πt,e), las cuales explican el diferencial entre (S) y la tasa de cambio spot esperada E[S t,n ]:

(2)

(2)

De la ecuación anterior, en el caso de mercados emergentes, es posible deducir la tasa de inflación para un período,

(3)

(3)

c) Teoría de expectativas de la tasa de cambio esperada, de contado y futura: cuando el mercado se encuentra en equilibrio se verifica el principio de convergencia entre Ft,n y E[St,n] tal que:

(4)

(4)

d) Efecto Fisher: las tasas de interés nominal observadas en el mercado reflejan las expectativas inflacionarias de los agentes. Esto se conoce como efecto Fisher1. Estas ideas formalizan la distinción entre tasas de interés real y nominal, y se conoce como ecuación de Fisher, según Argandoña (2013). En ese orden de ideas, una tasa nominal surge a partir de la tasa real (r t,r ), según la siguiente expresión:

(5)

(5)

El efecto Fisher indica que la diferencia en el valor de las tasas nominales correspondientes a dos economías se explica por las distintas tasas de inflación. Por lo tanto, la tasa en términos reales queda expresada así:

(6)

(6)

Para una economía determinada, la ecuación de arbitraje de Fisher entre tasas nominales y reales, es la siguiente2:

(7)

(7)

Despejando en función de la tasa nominal, la expresión alternativa la ecuación 5 es la siguiente,

(8)

(8)

Cuando la tasa de inflación no es significativa, a menudo se desprecia el segundo término de la ecuación y se expresa como r t,d,n = r t,d + π t,d y r t,d = r t,d,n - π t,d , respectivamente.

1.2. La curva de rendimientos proyectada en mercados emergentes

Desde el punto de vista instrumental, estimar la TPI y PPC requiere de insumos como son las tasas de intereses proyectadas, ya que se supone que el diferencial entre tasas de interés esperadas en moneda local y extranjera captura la depreciación (apreciación) de la moneda doméstica frente a la divisa. Para ello se debe calcular una curva teórica de rendimientos o estructura temporal de tasas de interés (ETTI) utilizando títulos en moneda doméstica y extranjera emitidos. Las técnicas que frecuentemente son utilizadas se conocen como bootstrapping y ajuste logarítmico.

Bootstrapping: propuesta por Fabozzi y Fabozzi (1996), para su construcción se emplean bonos cupón cero, con horizontes de corto plazo disponibles en el mercado. Para horizontes de mediano y largo plazo se resuelve, en orden ascendente, utilizando tasas spot estimadas. Estas son calculadas por despeje respecto del último pago, a partir del uso de bonos tipo bullets.

Ajuste logarítmico: consiste en derivar la curva de rendimientos de bonos, mediante regresión logarítmica entre la duration modificada y la TIR (tasa interna de retorno de los bonos) en moneda doméstica y extranjera3.

1.3. Moneda en poder adquisitivo de cada período proyectado (de cierre) o en poder adquisitivo a fecha de valoración (inicial). Efectos traslación y absorción

Las magnitudes financieras proyectadas pueden expresarse en moneda con poder adquisitivo de cada período proyectado, conocida como de cierre o nominal, y en moneda con poder adquisitivo a fecha de valoración, conocida como de inicio, inicial o en términos reales. A continuación, son explicadas las técnicas para estimar magnitudes financieras en monedas de diferente poder adquisitivo:

a) Magnitudes en moneda de poder adquisitivo de cada período proyectado (cierre): las magnitudes financieras en moneda de cierre son obtenidas mediante un coeficiente. Este se construye a partir de un número índice, con base 1 en el inicio (t=0);

(9)

(9)

Donde id representa el índice (del período t y t-1 período anterior) y π t,i evolución en el nivel de precios para (t) y activo (i). El coeficiente (nxt), surge con la siguiente expresión,

(10)

(10)

De la expresión anterior, se obtiene la cifra expresada en moneda de cierre (v t,n ),

(11)

(11)

b) Magnitudes en moneda de poder adquisitivo a fecha de valoración (inicial): para calcular magnitudes financieras en moneda de poder adquisitivo inicial se requiere la construcción del índice y su respectivo coeficiente. Primero se construye el índice como la relación entre evolución del precio del flujo π t,i y el índice general de precios (inflación general)4 (π t,g ):

(12)

(12)

Seguidamente, se calcula el coeficiente (rxt) para deflactar valores nominales de la siguiente forma:

(13)

(13)

Y así la magnitud en moneda inicial (v t,r ) será:

(14)

(14)

De las relaciones entre valores nominales y reales nacen los efectos absorción (ecuación 15) y traslación (ecuación 16);

(15)

(15)

(16)

(16)

1.4. Magnitudes monetarias, resultados proyectados y el flujo de fondos en moneda de cierre e inicial

Aplicar el modelo de descuento de flujo de fondos requiere definir las siguientes variables: flujos de fondos del horizonte explícito de proyección, costo del capital y el valor terminal5. La presenten sección se concentrará en los aspectos a tener en cuenta para proyectar resultados y flujos de fondos nominales y reales.

a) Ingresos y costos en moneda de cierre: el primer ejercicio prospectivo implica proyectar unidades esperadas de producción (qp,t) y ventas (qv,t) por período.

Seguidamente se está en condiciones de estimar los niveles de inventarios6, ya que estos integrarán el capital de trabajo no monetario de la firma. Luego se procede a valorar los ítems indicados incorporando la inflación esperada. Para ello se proyecta precio unitario de venta (PVUt,n), costo variable unitario (CVU t,n ) y el costo fijo total unitario (CFU t,n ). Finalmente, se estima el costo total (CTU t,n ). Los costos e ingresos en pesos, para el período t, surgen del producto entre precio en t-1 y el coeficiente (ecuación10)

(17)

(17)

(18)

(18)

(19)

(19)

Multiplicando precios (ecuaciones 17,18 y 19) y cantidades proyectadas, se obtienen los flujos totales de ingresos, costos variables, fijos y totales de producción. Respecto de las existencias, primero se proyectan las unidades, acorde con niveles de ventas y producción proyectadas:

(20)

(20)

En la expresión anterior, qp,t y qv,n representan las unidades producidas y vendidas; EFq,t y EIq,t existencias finales e iniciales. La valoración de los inventarios del producto tiene las existencias finales y el costo total unitario. El costo de artículos vendidos se obtiene del producto entre costo total unitario y cantidades vendidas,

b) Impuesto a la ganancia: algunas legislaciones tributarias no reconocen el impacto de la inflación en la determinación del impuesto a las ganancias; por lo tanto, el costo de artículos vendidos se computa a valores históricos. Por tal motivo, la proyección de la base gravable y de los resultados se debe realizar independientemente. Consecuentemente EI q,t se computan a su precio histórico y tanto q p,t como EF q,t por el costo total unitario del producto CTU t,n corriente, siendo el costo histórico CAV t,H = (EI q,t × CTU t-1,n ) + (q p,t × CTU t,n ) - (EF q,t × CTU t,n ).

La base gravable es:

(21)

(21)

Donde IT t,n son los ingresos del período, CAV t,H costo de artículos vendidos histórico, G t,H otros gastos, A t,H amortización histórica y BI base gravable. Seguidamente, la determinación del impuesto (ID t ) surge aplicando la alícuota (T) sobre la base gravable, siendo ID t = B it × T. En el caso de que la legislación tributaria disponga el ingreso de anticipos de impuestos, el impuesto a pagar (IP t ) es la diferencia entre el impuesto determinado y anticipos ingresados en el período anterior (AP t-1 ); IP t = ID t - AP t-1 . Es importante tener en cuenta esto, ya que se genera un crédito monetario integrante del capital de trabajo, conforme será analizado en el punto d).

c) La proyección del EBITDA: el EBITDA t proyectado en moneda de cierre es la suma algebraica de IT t,n - CAV t,n - G t,n . De allí se obtiene:

(22)

(22)

Donde RO t es el resultado operativo después de impuestos y A t,n representa la amortización del período en moneda de cierre, menos el valor del impuesto a las ganancias proyectado.

d) Capital de trabajo rubros monetarios y no monetarios: los elementos que integran el capital de trabajo proyectado deben estar separados según su exposición a la inflación en monetarios y no monetarios. En el caso de las partidas monetarias, la inflación produce un resultado negativo del activo (efectivo y cuentas a pagar sin indexación en moneda doméstica) y positivo producto del pasivo monetario (deudas sin indexación en moneda doméstica). Por lo tanto, la variación total correspondiente a la inversión incremental proyectada en capital de trabajo se descompone en

(23)

(23)

Donde ΔCT representa el incremento total en capital de trabajo, integrado por la variación de los componentes monetarios ΔCTM y no monetarios ΔCTNM. Respecto de los últimos, cabe destacar dos tratamientos para calcular el resultado por exposición a la inflación. Una primera alternativa consiste en calcular ΔCTM como la diferencia entre la magnitud inicial de cada partida expresada en moneda de poder adquisitivo del ejercicio anterior CTM (t-1),mi y la magnitud final expresada en moneda de poder adquisitivo de cierre (ejercicio presupuestado) CTM (t),mc ,7. En este caso la variación total contiene el incremento real (aumento físico) y la variación nominal por exposición a la inflación (resultado proyectado por exposición a la inflación neto, (RE It )):

(24)

(24)

Otra alternativa consiste en expresar las magnitudes iniciales, en moneda de poder adquisitivo de cierre; ΔCTM (real)t,n = CTM (t),mc - CTM (t-1),mc . La variación obtenida representa la efectiva inversión incremental o liberación de fondos. En este caso el resultado proyectado por exposición a la inflación se explicita como un componente más en el flujo de fondos proyectados en moneda de cierre (ecuación 24), siendo ΔCTM (total)t,n - ΔCTM (real)t,r = REI t . Para rubros no monetarios (inventarios), la variación real (inversión-desinversión) se obtiene comparando las magnitudes iniciales y finales expresadas en moneda de igual poder adquisitivo ΔCTM (real)t,n = CTNM (t),mc - CTNM (t-1),mc .

e) Flujos de fondos libres en moneda de cierre (FFL t,n ): surge de sumar las magnitudes monetarias vistas en el apartado anterior agregando las inversiones incrementales en activos fijos operativos, ΔAF t,n :

(25)

(25)

En la ecuación 25, la variación sobre el capital de trabajo monetario (ΔCTM (total)t,n engloba a la variación real y al efecto generado debido al resultado por exposición a la inflación. Si la variación del capital de trabajo refleja solamente el incremento real, entonces el resultado por exposición a la inflación (REI t ) debe incorporarse como un ítem del flujo de fondos libres en la expresión 25.

f) Flujos de fondos libres en moneda inicial: el flujo de fondos libres en moneda de cierre (ecuación 25) es deflactado (ecuación15) con el fin de obtener el flujo de fondos en moneda de inicio (real) (FFL t,r ):

(26)

(26)

En el caso de estimar cada uno de los elementos del flujo de fondos en términos reales, la expresión queda planteada de la siguiente manera:

(27)

(27)

Para ello es menester utilizar las ecuaciones 12, 13 y 14 para la creación del índice, el coeficiente y la posterior transformación de magnitudes en moneda de cierre a moneda inicial. El impuesto a las ganancias se calcula en términos reales; de similar manera, la inversión incremental real en capital de trabajo, y el resultado del período, por exposición a la inflación.

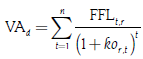

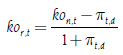

g) Valor actual de los flujos en moneda local (doméstico) (VA d ): es menester que exista consistencia entre el poder adquisitivo en que se expresan flujos y tasa. Los flujos proyectados en moneda de cierre deben actualizarse al costo del capital nominal (ko n,t ):

(28)

(28)

En el caso de trabajar con flujos proyectados en moneda inicial (reales) deben actualizarse al costo del capital real ((kor,t):

(29)

(29)

Las ecuaciones 28 y 29 conducen al mismo resultado.

1.5. Costo del capital e inflación

En este apartado será analizado el tratamiento del costo del capital promedio ponderado (CCPP). En términos nominales su expresión se representa mediante la siguiente ecuación:

(30)

(30)

Donde W

e

y W

d

representan ponderaciones de las fuentes de financiamiento capital propio y deuda, mientras que ke

n,t

y ki

n,t

representan el costo del capital propio y de la deuda expresado, y T, la alícuota del impuesto a las ganancias. Aplicando la ecuación de Fisher, el costo del capital propio y ajeno en términos nominales se descompone en

La magnitud CCPP en términos reales se puede estimar de forma directa o indirecta. De forma directa implica deflactar la ecuación 30 como plantean Bradley y Gregg (2008) y Tahn y Vélez-Pareja (2011).

(31)

(31)

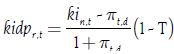

Para estimarla en forma indirecta, se procede a calcular las tasas en términos reales, de cada componente del CCPP (ecuación 30). Uno de los errores de especificación más frecuente resulta del incorrecto tratamiento del ahorro fiscal sobre el costo del capital ajeno. El procedimiento incorrecto implica tomar la tasa nominal de la deuda antes de impuestos y transformarla en real, para luego incorporar el efecto del ahorro fiscal (Modigliani y Cohn, 1984), conforme se expone en la siguiente expresión  . El punto de partida siempre debe ser el costo nominal de la deuda después de impuestos (ki

n,t

(1-T), para luego estimar la tasa real,

. El punto de partida siempre debe ser el costo nominal de la deuda después de impuestos (ki

n,t

(1-T), para luego estimar la tasa real, . La expresión del CCPP (deflactada) planteada por Tahn y Vélez-Pareja (2011) es:

. La expresión del CCPP (deflactada) planteada por Tahn y Vélez-Pareja (2011) es:

(32)

(32)

1.6. Valor de continuidad8e inflación

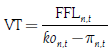

En la práctica profesional es usual emplear el concepto de valor de continuidad o terminal para resumir el valor actual de los flujos de fondos esperados a perpetuidad, generados luego de lo que se conoce como horizonte explícito de proyección. La expresión utilizada frecuentemente surge del modelo de crecimiento constante, propuesta por Gordon (1962), expresión descompuesta en conductores de valor por Rappaport (1998); Copeland, Koller y Murrin (2000); Brealey, Myers y Allen (2006) y Pratt y Grabowski (2008), entre otros. El valor terminal (VT) se expresa como:

(33)

(33)

Donde G es la tasa de crecimiento nominal. Con G = 0, sin inversiones incrementales o con inversiones marginales de VAN =0, este es:

(34)

(34)

La expresión anterior se conoce como Zero Nominal Growth Model, (ZNG) criticada por los errores que se incurren en la indebida especificación del modelo. Estos consisten en las incorrectas definiciones de tasa de crecimiento y del incremento en los flujos nominales, producto del revalúo del valor nominal del capital invertido. Siguiendo a Bradley y Gregg (2008) las alternativas propuestas para subsanar dichos inconvenientes son:

a) Zero Real Growth Model (ZRG): aplicando la paridad de Fisher, el rendimiento operativo nominal o ROA (R t ) sobre los activos de la firma (C It-1 ) es:

(35)

(35)

En donde r representa la tasa de rendimiento real. Los conductores de valor que explican el crecimiento de la firma son la tasa de reinversión y los flujos de fondos libres. La primera surge del cociente entre la inversión marginal y los flujos de fondos operativos (tr = ΔCI t / FFO t,n ), siendo el flujo de fondos operativos la suma de ingresos y costos antes de inversiones incrementales. El flujo de fondos libres se puede expresar como el producto entre el flujo de fondos libres y el complemento de la tasa de reinversión:

(36)

(36)

Consecuentemente, la correcta especificación de la tasa de crecimiento nominal es:

(37)

(37)

La ecuación precedente explica el crecimiento en términos nominales mediante dos componentes: a) tasa de crecimiento en los flujos de fondos libres nominales generados por las nuevas inversiones (tr × R t ); b) aumento o revalúo del valor nominal correspondiente a los activos fijos de la firma, a partir del efecto de la inflación, (1-tr) × π t,d . Por lo general, en el segundo término se ignora, cuando se plantea la tasa utilizando la clásica expresión: G = tr × R t . Entonces, el efecto de la inflación en la tasa de crecimiento de la firma dependerá de la tasa de reinversión (tr). Si esta es 0, entonces G = π t,d y todo el crecimiento es atribuible a al incremento en los valores de mercado del stock de capital. Si la tasa de reinversión es > 0, entonces el aumento en el valor de los activos es acompañado por un incremento en los flujos de fondos de nuevas inversiones. En términos reales la ecuación 37 queda reducida, g = tr × r.

Sustituyendo en la ecuación 33 por el flujo (ecuación 36) y tasa de crecimiento (ecuación 37) se tiene:

(38)

(38)

Si la tasa de reinversión es cero la ecuación queda reducida a

(39)

(39)

Debido a que G = π

n,t

, esta debe capturar en términos nominales el efecto inflación sobre capital invertido, en términos reales g=0, tr=0. Supone que los flujos de fondos reales son constantes a perpetuidad, pero el flujo de fondos en términos nominales no es constante. Crece a razón de la tasa de inflación sobre el stock de capital. Se considera que el modelo es neutral a la inflación, puesto que sus variables expresadas en términos reales arriban al mismo resultado que en términos nominales9, conforme se expondrá en la siguiente sección. Las ecuaciones 39 y 40 presentan la congruencia del enfoque en términos nominales y reales  .

.

(40)

(40)

b) Zero net present value investment (ZNPI): en este caso se supone que las inversiones proyectadas son de VAN=0, donde el rendimiento de la inversión iguala a la tasa de costo del capital (R = ko n,t ). En la ecuación 33, reemplazando numerador y denominador por las ecuaciones 36 y 37, se tiene:

(41)

(41)

Operando el denominador se llega a la misma conclusión que para la ecuación 39.

(42)

(42)

1.7. Valor actual en dos monedas nominales y reales

Las TPI y PPC (ecuaciones 1 a 5) brindan el marco consistente para valorar en moneda doméstica (d) y extranjera (x) de cierre e inicio. Para ello existen dos caminos:

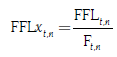

a) Conversión de flujos nominales en moneda local a flujos nominales en moneda extranjera: se parte de los flujos de fondos proyectados estimados en la ecuación 25. Primero se debe proyectar la evolución de la tasa de cambio futura. Para ello se utiliza la curva de rendimientos estimada para cada período (ecuación 1) como proponen Hull (2005) y López (2014b). Seguidamente los flujos nominales son convertidos a moneda extranjera empleando la tasa de cambio futura (F t,n ), para obtener los flujos nominales en moneda extranjera (FFLx t,n ).

(43)

(43)

Los flujos nominales se actualizan al CCPP, ambas magnitudes expresadas en moneda extranjera. El CCPP extranjero se obtiene del nominal doméstico aplicando la siguiente expresión,  . Operando sobre las tasas de inflación se obtiene:

. Operando sobre las tasas de inflación se obtiene:

(44)

(44)

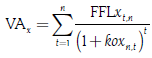

Donde kox n,t es el ccpp nominal en moneda extranjera. Aplicando las ecuaciones anteriores, se obtiene el valor actual en moneda extranjera (VA x ):

(45)

(45)

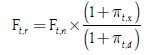

b) Conversión de flujos reales en moneda local flujos reales en moneda extranjera: en este caso los insumos son los flujos reales domésticos (ecuación 27). Primero, se estima la tasa de cambio futura real, es decir, ajustada por la inflación extranjera y doméstica. Segundo, se estima la tasa de cambio futura nominal (ecuación 1). Y finalmente, se ajusta por la inflación extranjera y se deflacta por la doméstica:

(46)

(46)

El flujo en moneda extranjera real (FFLx t,r ) es:

(47)

(47)

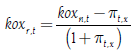

El CCPP en moneda extranjera real (kox r,t ) se obtiene deflactando el CCPP nominal en moneda extranjera (ecuación 7):

(48)

(48)

Actualizando los flujos en moneda inicial con el CCPP real se llega al mismo valor que en términos nominales conforme será ilustrado en la siguiente sección los valores de las ecuaciones 45 y 49 son consistentes.

(49)

(49)

Todo el procedimiento asegura que el valor actual en moneda doméstica (VA d ) dividido por la tasa de cambio spot sea igual al valor actual en moneda extranjera. Esto significa que al ser los valores de las ecuaciones 45 y 49 iguales, entonces se sostiene la siguiente igualdad:

(50)

(50)

Recíprocamente, se debe verificar que el valor actual en moneda extranjera multiplicado por la tasa de cambio spot iguale el valor actual en moneda doméstica.

(51)

(51)

2. METODOLOGÍA: ANÁLISIS DE CASO DE VALORACIÓN EN DOS MONEDAS PARA EMPRESA EN MARCHA

Se utiliza la metodología del estudio de casos10 porque no se buscan soluciones generalizables estadísticamente. El modelo presentado en el apartado anterior describe el conjunto de variables que determinan el valor de una empresa como son las tasas de interés, inflación, flujos y costo de capital, las cuales vamos a aplicar a una firma en marcha como unidad de análisis. La unidad de análisis es un emprendimiento de mediano-pequeño tamaño (PyME) en el marco del sistema económico argentino (mercado emergente). Su actividad principal es comercial; se dedica a la comercialización en el sector mayorista de artículos derivados de los plásticos industriales, específicamente bolsas de uso industriales destinadas al almacenamiento o empaque. En el trabajo, se pretende determinar su valor intrínseco a través del modelo de descuento de flujo de fondos, trabajando las variables en términos nominales y reales, y expresando valores en moneda local y extranjera. La primera moneda es el peso argentino, y la segunda, el dólar estadounidense. Seguidamente se presenta el modelo con cinco apartados: estimación de las variables macro (a); proyección de ingresos, costos, resultados y flujos (b); estimación del CCPP (c); determinación del valor terminal (d); flujos y valor actual en moneda extranjera (e) y cálculo de consistencia entre el valor actual en moneda doméstica y extranjera.

a) Proyección de las variables macro: tasas de interés, inflación y tasa de cambio: suponiendo que las relaciones de Fisher se sostienen, la primera tarea consiste en proyectar las tasas esperadas de interés doméstica y extranjera. Argentina se caracteriza por tener un mercado de capitales emergentes; en consecuencia, no se encuentran disponibles bonos cupón cero, ni STRIPS o americanos que abarquen el horizonte de proyección de 6 años. Siendo descartada la técnica de bootstrapping, se opta por la estimación de la curva logarítmica de rendimientos, empleando datos correspondientes a duración modificada y TIR de bonos soberanos en moneda doméstica y dólares estadounidenses publicados por el Instituto Argentino de Mercados de Capitales (IAMC); estos datos se presentan en las tablas A1 y A2 del anexo11. Los datos de las TIR se regresan contra el tiempo con el fin de obtener las ecuaciones de pronóstico; estas son: i) TIR pesos: -0,064ln(x)+0,2283; ii) TIR dólares: 00,0104ln(x)+0,0402; -212,6ln(x)+1618,18. La técnica de ajuste logarítmico también se empleó para proyectar la inflación local (ecuación 3). Primero se calculó la curva por ajuste logarítmico correspondiente a la inflación extranjera, utilizando datos correspondientes a la inflación promedio anual de Estados Unidos desde el año 1999 hasta el año 2016 (agosto)12. En la siguiente tabla se presentan los resultados de tasas esperadas, inflación doméstica esperada a partir de la inflación extranjera (ecuación 3) y efecto Fisher internacional (ecuación 6). La tasa de cambio esperado (ecuación1) surge de tomar el spot a fecha de valoración y utilizar las tasas proyectadas para obtener el futuro en el primer período. Así, sucesivamente, para el cálculo del resto de las series.

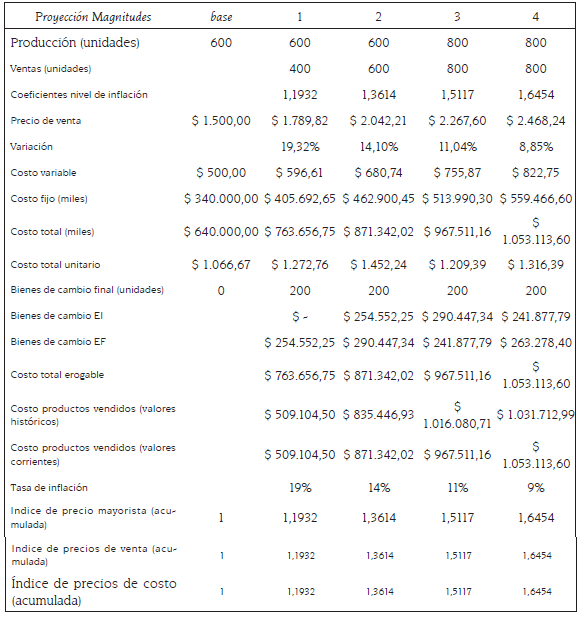

b) Proyección de ingresos, costos, resultados operativos y flujos de fondos: con los datos de la tabla 1 se procede a construir los coeficientes para expresar los valores en moneda de cierre (ecuaciones 9, 10 y 11) e inicial (ecuaciones 12, 13 y 14). Los valores resultantes de la proyección de unidades vendidas, producidas, precios, ingresos totales, costos variables, fijos y existencias finales e iniciales de bienes de cambio en moneda de cierre e histórica se presenta en la tabla A3 del anexo (ecuaciones 17 a 20). La determinación de la base gravable correspondiente al impuesto a las ganancias proyectado (ecuación 21), los resultados operativos después de impuestos proyectados (ecuación 22) y la inversión incremental en capital de trabajo (ecuaciones 23 y 24) son presentados en la tabla A4 del anexo, expresados en miles. Seguidamente se presentan los flujos proyectados nominales (ecuación 25). De ellos se obtiene su expresión en términos reales (ecuaciones 16 y 26). Finalmente, se obtiene el flujo de fondos proyectado en moneda corriente e inicial conforme se presenta en la tabla 2.

Tabla 1 Proyección de variables

| Horizontes | E(id) | E(ix) | Ft,n | Πt,e | Πt,d | rt,r |

| 31/12/2016 | - | - | $ 15,55 | - | - | - |

| 2017 | 22,83% | 4,02% | $ 18,36 | 1,05% | 19,32% | 2,94% |

| 2018 | 18,39% | 4,74% | $ 20,76 | 0,94% | 14,10% | 3,76% |

| 2019 | 15,80% | 5,16 % | $ 22,85 | 0,84% | 11,04% | 4,29% |

| 2020 | 13,96% | 5,46 % | $ 24,70 | 0,73% | 8,85 % | 4,69% |

| 2021 | 12,53% | 5,69 % | $ 26,29 | 0,63% | 7,14 % | 5,03% |

| 2022 | 11,36% | 5,88 % | $ 27,65 | 0,52% | 5,72% | 5,33% |

Notas:

E(i d ) Tasa de interés doméstica

E(i x ) Tasa de interés externa

F t,n Tasa de cambio futura nominal

Π t,e Tasa de inflación externa proyectada

Π t,d Tasa de inflación doméstica proyectada

r t,r Tasa real suponiendo equilibrio de Fisher (r)

Fuente: elaboración propia

Tabla 2 Flujos de fondos proyectados nominales (moneda de cierre) y reales (iniciales) (valores en miles de pesos argentinos)

| Flujo de fondos en moneda corriente | Inicio | 1 | 2 | 3 | 4 |

| Inversión fija | $ -250.000,00 | ||||

| EBITDA | $ 206.823,70 | $ 353.982,70 | $ 846.572,27 | $ 921.474,40 | |

| Impuesto a las ganancias | $ -47.888,30 | $ -110.836,36 | $ -251.768,51 | $ -299.824,55 | |

| Cambio CTO monetario | $ -54.728,08 | $ -101.520,84 | $ -59.588,67 | $ -124.442,01 | |

| Cambio CTO no monetario | $ -254.552,25 | $ 13.287,88 | $ 89.526,30 | $ 5.295,20 | |

| Flujo de fondos en mone da de cierre (ecuación 25) | $ -250.000,00 | $ -150.344,92 | $ 154.913,39 | $ 624.741,39 | $ 502.503,04 |

| Flujo de fondos en moneda inicial | Inicio | 1 | 2 | 3 | 4 |

| Flujo de fondos en mone da de cierre | $ -250.000,00 | $ -150.344,92 | $ 154.913,39 | $ 624.741,39 | $ 502.503,04 |

| Coeficiente de inf lación (ecuación 6) | 1 | 1,193213673 | 1,361471913 | 1,511736189 | 1,645490008 |

| Flujo de fondos en mone da inicial (ecuación 26) | $ -250.000,00 | $ -126.000,00 | $ 113.783,76 | $ 413.260,85 | $ 305.382,01 |

Fuente: elaboración propia

c) Cálculo del CCPP nominal y real: uno de los insumos para estimar el CCPP es la tasa de rendimiento requerido por los propietarios o costo del capital propio. En este caso se utilizó el clásico modelo CAPM13. Para su construcción se consideró como proxy de tasa libre de riesgo (rf) el resultado de proyectar rendimientos de bonos soberanos domésticos en pesos (tabla 1). El rendimiento esperado de mercado (E(rm)) surge de considerar al promedio aritmético anualizado del índice bursátil MERVAL 25, serie 2007-2016 como proxy del rendimiento de la cartera de mercado. Finalmente, el coeficiente beta (βi) corresponde al publicado para empresas del sector por la consultora Economática®. El rendimiento nominal en pesos requerido por los propietarios E(r i ) y el rendimiento nominal en dólares requerido por los propietarios E(r i, u$ ) (ecuación 44) se presentan en la tabla 3. Con las series de inflación proyectada también se obtiene el rendimiento real de los propietarios E(r i,r ) (ecuaciones 7 y 8).

El aumento en la tasa real del costo del capital propio doméstico obedece al hecho de que el adicional por riesgo de mercado, expresado en moneda de cierre, aumenta a lo largo del tiempo manteniendo constante el coeficiente beta. No obstante, la inflación doméstica disminuye más que proporcionalmente en relación a la extranjera (tabla 1). Esto hace que el valor de E(r i,r ) aumente. Con los datos de la tabla 3 se calcula el CCPP nominal (ecuación 30), real directo (ecuación 31) e indirecto (ecuación 32) en pesos. En el caso bajo estudio, la tasa de la deuda nominal se supone equivalente al costo financiero para firmas de primera línea, a los efectos de tomar un valor cercano a la tasa libre de riesgo doméstico. Las tasas reales se obtienen a partir de las tasas nominales de la deuda, y el capital propio se obtiene luego de estimar las tasas nominales (ecuación 7). Se supone arbitrariamente una ratio de apalancamiento financiero con una relación de deuda (30%) y capital (70%). La tabla 4 presenta los resultados.

Tabla 4 Proyección del CCPP en términos nominales y reales

| Tasa de inflación proyectada | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Tasa de inflación | 19,32% | 14,10% | 11,04% | 8,85% | 7,14% |

| Tasa de inflación acumulada | 1,1932 | 1,3614 | 1,5117 | 1,6454 | 1,7629 |

| Tasas en términos reales | 1 | 2 | 3 | 4 | 5 |

| k e (calculadas a partir de la nominal) | 14,90% | 19,21% | 21,93% | 23,97% | 25,63% |

| kd (calculadas a partir de la nominal) | 11,00% | 10,00% | 10,00% | 9,00% | 9,00% |

| w 1 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 |

| w 2 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| CCPP nominal | 1 | 2 | 3 | 4 | 5 |

| k e | 37,10% | 36,02% | 35,39% | 34,94% | 34,59% |

| k d | 32,45% | 25,51% | 22,14% | 18,64% | 16,78% |

| Tasa de impuesto | 35% | 35% | 35% | 35% | 35% |

| ccpp nominal | 32,29% | 30,19% | 29,09% | 28,09% | 27,49% |

| CCPP real | 1 | 2 | 3 | 4 | 5 |

| ccpp real indirecto a partir nominal (ec.31) | 10,872% | 14,097% | 16,256% | 17,680% | 18,994% |

| k e real | 14,90% | 19,21% | 21,93% | 23,97% | 25,63% |

| k i real después de tax | 1,48% | 2,17% | 3,02% | 3,01% | 3,52% |

| ccpp real método directo (ec.32) | 10,872% | 14,097% | 16,256% | 17,680% | 18,994% |

Fuente: elaboración propia

d) La determinación del valor de continuidad (valor terminal): en la tabla 6 se presentan las variables y resultados obtenidos correspondientes al valor de continuidad. Se supone que los flujos de fondos en T-1 se estabilizan en T (año 5). Los modelos usados son: (i) ZRG en moneda de cierre e inicial, respectivamente (A y B) (ec.39 y 40); con G=0 (ii) ZNPIM nominal con crecimiento equivalente (C) (ecuación 42) y crecimiento mayor (D), (ecuación 41) a la inflación. En ZNPI las inversiones incrementales generan un VAN=0.

El CCPP nominal y real en dólares (ecuación 44 y 48) se presenta en la tabla 5.

Tabla 5 Proyección del CCPP en dólares en términos nominales y reales

| CCPP en dólares | 1 | 2 | 3 | 4 | 5 |

| Inflación proyectada EE. UU. | 1,05% | 0,94% | 0,84% | 0,73% | 0,63% |

| A partir del ccpp nominal | 12,03% | 15,17% | 17,23% | 18,54 % | 19,74% |

| ccpp real en dólares (ec.44) | 10,87% | 14,10% | 16,26% | 17,68% | 18,99% |

Fuente: elaboración propia

Tabla 6 Determinación del valor de continuidad ZRGM y ZNPI (valores en miles)

| Variables T (t=5→∞) | A: ZRGM Flujo MC | B: ZRGM Flujo MI | C: ZNPIM g=π | D: ZNPIM con g |

|---|---|---|---|---|

| CCPP real | 18,99% | 18,99% | 18,99% | 18,99% |

| Inflación esperada | 7,14% | 7,14% | 7,14% | 7,14% |

| CCPP nominal | 27,49% | 27,49% | ||

| Tasa de crecimiento nominal | 11,61% | |||

| Tasa de reinversión | 22,00% | |||

| Flujos t=4. MI t=4 | $ 305.382,01 | |||

| Flujos t=5, MI t=5 | $ 285.042,54 | $ 285.042,54 | ||

| Flujos t=4, MC t=4 | $ 502.503,04 | $ 502.503,04 | $ 502.503,04 | |

| Flujos t=4, MC t=4 | $ 502.503,04 | |||

| Flujos t=5, MC t=5 | $ 538.359,60 | $ 538.359,60 | ||

| VC valor nominal | -------- | -------- | $ 2.645.564,75 | $ 2.645.564,75 |

| Efecto absorción | 1,7629 | 1,7629 | ||

| Valor terminal MI | $ 1.500.684,44 | $ 1.500.684,44 | $ 1.500.684,44 | $ 1.500.684,44 |

Notas: MC: moneda de cierre; MI: moneda de inicio

Fuente: elaboración propia

Respecto de los flujos de fondos empleados, el supuesto general es que la magnitud proyectada para t=4 se mantiene constante en t=5. Por lo tanto, las correcciones monetarias son las siguientes:

ZRGM (MC) toma el flujo de fondos en t=4 en moneda de cierre de $502.503,04. Se deflacta desde t=5 hasta t=0, por el coeficiente 1,76 y, por lo tanto, arroja un flujo de fondos expresado en moneda inicial de $285.042,54,

El ZRGM (MI) trabaja con monedas en poder adquisitivo inicial. Así, los flujos de fondos nominales en t=4 $502.503,04 son expresados en términos reales para el período t=4, siendo de $305.382,01. Deflactados desde t=5 hasta t=0 ascienden a $285.042,54,

ZNPIM con g=π y g≠π toma el flujo de fondos nominal en t=4, de $502.503,04. Se traslada la inflación proyectada para t=5, obteniendo un flujo de fondos esperados, expresado en moneda de dicho período de $538.359,60.

Para todos los casos queda demostrado que los modelos son neutrales a la inflación, ya que arrojan el mismo valor.

e) El valor actual en moneda doméstica y extranjera, en términos nominales y reales: con la información de los cuadros precedentes, se proyectan las variables paraestimar flujos nominales y reales expresados en dólares futuros, en términos nominales y reales. La tabla 1 provee los valores de: i) tasas de interés proyectadas local y extranjera; ii) inflación esperada local y extranjera; iii) tasa de cambio futura. Con las tablas 4 y 5 se obtiene el CCPP nominal para Argentina y Estados Unidos. La siguiente tabla presenta las cifras correspondientes las tasas de cambio nominal deflactado (ecuación 16) y real proyectado (ecuación 46).

Tabla 7 Tasa de cambio futura nominal, deflactada y real

| Proyecciones económicas | base | 1 | 2 | 3 | 4 | 5 |

| Var. nivel de precios Argentina (tabla 1) | 19,3% | 14,1% | 11,0% | 8,8% | 7,1% | |

| Índice nivel general de precios Argentina | 1 | 1,19 | 1,36 | 1,51 | 1,65 | 1,76 |

| Var. nivel de precios EE. UU. (tabla 1) | 1,05% | 0,94% | 0,84% | 0,73% | 0,63% | |

| Índice nivel general de precios EE. UU. | 1 | 1,01 | 1,02 | 1,03 | 1,04 | 1,04 |

| Tasa de cambio futuro (en pesos de cierre) | $ 15,50 | $ 18,30 | $ 20,69 | $ 22,78 | $ 24,62 | $ 26,21 |

| Tasa de cambio futuro (deflactado) | $ 15,34 | $ 15,20 | $ 15,07 | $ 14,96 | $ 14,87 | |

| Tasa de cambio futuro (en pesos ini ciales) | $ 15,50 | $ 15,50 | $ 15,50 | $ 15,50 | $ 15,50 | $ 15,50 |

| Tasa interés proyectada Argentina E (id) (tabla 1) | 22,8% | 18,4% | 15,8% | 14,0% | 12,5% | |

| Tasa interés proyectada EE. UU. E (ix) (tabla 1) | 4,0% | 4,7% | 5,2% | 5,5% | 5,7% | |

| CPPC nominal Argentina (tabla 4) | 32,3% | 30,2% | 29,1% | 28,1% | 27,5% | |

| CPPC nominal en EE. UU. (tabla 5) | 12,0% | 15,2% | 17,2% | 18,5% | 19,7% |

Fuente: elaboración propia

En la siguiente tabla se presenta los resultados obtenidos con la aplicación del modelo sobre flujos expresados en moneda de cierre e inicial.

Tabla 8 Valor actual flujos de fondos nominal y real en moneda doméstica

| Flujo de fondos | base | 1 | 2 | 3 | 4 | 5 |

| En moneda de cierre (Tabla 2 y 6) | $ -250.000,0 | $ -150.344,9 | $ 154.913,4 | $ 624.741,4 | $ 502.503,0 | $ 2.645.564,7 |

| ccpp nominal | 32,3% | 30,2% | 29,1% | 28,1% | 27,5% | |

| Valor actual flujo no minal | $ -250.000,0 | $ -113.644,5 | $ 89.946,2 | $ 281.002,4 | $ 176.451,8 | $ 728.695,8 |

| Valor actual neto | $ 912.451,6 | |||||

| En moneda inicial | $ -250.000,0 | $ -126.000,0 | $ 113.783,8 | $ 413.260,9 | $ 305.382,0 | $ 1.500.684,4 |

| ccpp real | 10,9% | 14,1% | 16,3% | 17,7% | 19,0% | |

| Valor actual flujo real | $ -250.000,0 | $ -113.644,5 | $ 89.946,2 | $ 281.002,4 | $ 176.451,8 | $ 728.695,8 |

| Valor actual neto | $ 912.451,6 |

Fuente: elaboración propia

A continuación, y utilizando los valores expuestos en la tabla 7, se valúa en moneda extranjera. Para ello, los flujos domésticos expresados en moneda de cierre, son convertidos a dólares con la ecuación 43. El CCPP se estima aplicando la ecuación 44, y el valor actual en dólares, utilizando la ecuación 45. En relación con magnitudes reales, los flujos domésticos en moneda inicial se convierten a dólar futuro real, aplicando la ecuación 47. El CCPP extranjero en moneda inicial y el valor actual son calculados utilizando las ecuaciones 48 y 49.

Tabla 9 Valor actual flujo de fondos nominales y reales en moneda extranjera

| Flujo de fondos en moneda doméstica | base | 1 | 2 | 3 | 4 | 5 |

| En moneda de cierre (tabla 2 y 6) | $ -250.000,0 | $ -150.344,9 | $ 154.913,4 | $ 624.741,4 | $ 502.503,0 | $ 2.645.564,7 |

| En moneda inicial (Tabla 2 y 6) | $ -250.000,0 | $ -126.000,0 | $ 113.783,8 | $ 413.260,9 | $ 305.382,0 | $ 1.500.684,4 |

| Flujo de fondos en moneda extranjera | base | 1 | 2 | 3 | 4 | 5 |

| En divisa de cierre | $ -16.129,0 | $ -8.214,3 | $ 7.487,8 | $ 27.423,6 | $ 20.413,4 | $ 100.943,2 |

| ccpp en dólares nominal | ||||||

| Valor actual flujo nominal | $ -16.129,0 | $ -7.331,9 | $ 5.803,0 | $ 18.129,2 | $ 11.384,0 | $ 47.012,6 |

| Valor actual neto en dólares | $ 58.867,84 | |||||

| En divisa inicial | $ -16.129,0 | $ -8.129,0 | $ 7.340,9 | $ 26.662,0 | $ 19.702,1 | $ 96.818,4 |

| ccpp en dólares real | 10,9 % | 14,1 % | 16,3% | 17,7% | 19,0% | |

| Valor actual flujo real | $ -16.129,0 | $ -7.331,9 | $ 5.803,0 | $ 18.129,2 | $ 11.384,0 | $ 47.012,6 |

| Valor actual neto en dólares | $ 58.867,84 |

Fuente: elaboración propia

La siguiente tabla expone los resultados correspondientes a cocientes entre magnitudes expresadas en diferentes monedas, pero con el mismo poder adquisitivo y pertinencia temporal. Los resultados obtenidos son: a) tasa de cambio futura para magnitudes futuras expresadas en moneda de cierre, b) tasa de cambio spot para valores para magnitudes futuras expresadas en moneda de inicio, c) tasa spot para el cociente de valores actuales en diferentes monedas (ecuaciones 50 y 51)

3. CONCLUSIONES

Tomando como pilares las teorías de paridad, se desarrolló un marco conceptual consistente aplicando el descuento de flujos de fondos en dos monedas. El modelo compila y entrelaza todos los aspectos técnicos relativos al tratamiento de la inflación y expresión de cifras en términos nominales y reales sobre magnitudes financieras, costo del capital y valor terminal. Mediante un estudio de casos se ilustra su respectivo funcionamiento y consistencia, prestando especial atención al tratamiento de las inversiones incrementales, ahorros fiscales e inflación, correcta especificación de la tasa de crecimiento para estimar valores terminales, paridades cambiarias y consistencia de valores actuales. La lógica inherente del modelo y sus soluciones técnicas se encuentran atravesadas por las ecuaciones de paridad; por lo tanto, los resultados obtenidos corroboran la consistencia del marco conceptual propuesto ya que:

Al trabajar en una única moneda se obtiene el mismo valor actual, independientemente que las magnitudes se expresen en términos nominales o reales, producto de respetar las teorías de paridad, las relaciones de tasas y la consistencia de la técnica de descuento de flujos de fondos en moneda inicial y de cierre.

La valoración con dos monedas, dado que las diferencias entre flujos de fondos y valores actuales es explicada por la variable tasa de cambio. Este es el nexo entre tasas e inflación esperada entre el mercado local y extranjero. El modelo propuesto presenta consistencia. Para valores en moneda inicial, la tasa de cambio spot explica las diferencias; para valores en moneda de cierre es la tasa de cambio futuro.

En este trabajo se utilizó el estudio de casos como metodología para la obtención de resultados que corroboren las ecuaciones presentadas en la sección 1. No obstante, existen ciertas limitaciones en los resultados obtenidos, ya que, si bien conceptualmente el modelo expresa un equilibrio de largo plazo, a través de relaciones de paridad, empíricamente debe contrastarse el cumplimiento de las relaciones manifiestas. Estas relaciones se ajustan en el caso de activos financieros; no obstante, en futuras líneas de investigación, se puede analizar la eficacia de las mismas para valorar empresas en marcha.