Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkCivilizar Ciencias Sociales y Humanas

versão impressa ISSN 1657-8953

Civilizar vol.12 no.22 Bogotá jan./jun. 2012

Estudio de cooperación entre Colombia y Corea del

Sur en el sector textil-confecciones*

Ronald Rojas Alvarado**

Jorge Medina Fernández de Soto***

* Artículo resultado de investigación.

** Investigador del Management of Innovation Network -Universidad Politécnica de Valencia-España. Doctor en Gestión de Empresas de la Universidad Politécnica de Valencia-España. Profesor Titular de la Universidad de San Buenaventura-Cali. Correo electrónico: roroal1979@hotmail.com

*** Ingeniero Industrial de la Universidad Javeriana. Especialista en Administración de Negocios. Magister en Docencia e Investigación Universitaria, Universidad Sergio Arboleda. Investigador y Director de la Línea de Gestión y Procesos del grupo ESINUSA, de la Escuela de Ingenierías de la Universidad Sergio Arboleda. Director de la Especialización en Gerencia de Producción y Operaciones y de la Especialización en Gerencia Integral de la Calidad de la misma universidad Correo electrónico: jorge.medina@usa.edu.co

Recibido: 15 noviembre de 2011 - Revisado: 30 de diciembre de 2011 - Aceptado: 15 de abril de 2012

Resumen

En el presente artículo se identifican las oportunidades comerciales, en el sector textil-confección, entre Colombia y Corea del Sur. Para tal fin, se analiza el flujo internacional de materia prima y productos terminados entre dichas economías. Asimismo, se considera el output innovador (expresado a través de sus patentes nacionales e internacionales) y se llevan a cabo diversas entrevistas a expertos del sector.

Palabras clave: Sector textil-confección, innovación, competitividad.

Study of cooperation between Colombia and South Korea in

the textile - clothing industry

Abstract

This article identifies business opportunities in the Textile - Clothing industry, between Colombia and South Korea. To this end, we analyze the international flow of raw materials and finished goods between these economies. It is also considered the innovation output (expressed through their national and international patents) and includes several interviews with industry experts.

Key words: Textile Industry, Innovation, Competitiveness.

Étude de coopération entre la Colombie et la Corée du Sud dans la filière du textile et de l'habillement

Résumé

Dans cet article, nous identifions les opportunités commerciales dans la filière du textile et de l'habillement, entre la Colombie et la Corée du Sud. À cet effet, nous analysons les flux internationaux des matières premières et des produits finis entre ces deux économies. Du même, nous examinons les résultats de l'innovation (exprimés à travers les brevets nationaux et internationaux) et nous présentons plusieurs entretiens avec des experts de l'industrie.

Mots-clés: Industrie textile et de l'habillement, innovation, compétitivité.

Estudo da cooperação entre Colômbia e Coréia do Sul no Setor têxtil- Confecções

Resumo

Neste artigo identificam-se as oportunidades comerciais, no setor têxtil – confecção, entre Colômbia e Coréia do Sul. Como tal, analisa-se o fluxo internacional da matéria prima e produtos acabados entre estas economias. Ainda assim, considera-se que o output inovador ( expressado através das suas patentes nacionais e internacionais ) e realizam-se diversas entrevistas a especialistas do setor.

Palavras chave: Setor têxtil - confecção, inovação, concorrência.

1. Introducción

La globalización económica continúa desdibujando fronteras y cambiando drásticamente los marcos de actuación de los diversos agentes socioeconómicos a nivel mundial. En dicho escenario, caracterizado por la inestabilidad, la única vía para lograr mantenerse en el mercado es la competitividad empresarial.

La competitividad de un país está en función de la capacidad de sus sectores para innovar científica y tecnológicamente (Porter, 1990; Romer, 1990; Ronde y Hussler, 2005; Fagerberg y Srholec, 2008; Rojas, 2009, et al.). Aunque las políticas gubernamentales crean un entorno ideal para el crecimiento económico, son las empresas, en última instancia, las principales fuentes de empleo y de riqueza de las economías (Porter, 2003; Rojas y Hervás, 2010; Hervás et al., 2012).

El entorno altamente competitivo al cual se ven expuestas las empresas demanda un esfuerzo constante por mejorar la eficiencia operativa y, en mayor grado, una apuesta decidida por crear productos y servicios de alto valor agregado e innovador (Chesbrough, 2005; Escorsa y Valls, 2005; Kim y Mauborgne, 2005; White y Bruton, 2007; Schilling, 2008). Las empresas colombianas del sector textil-confecciones no son la excepción.

El sector textil-confección colombiano es un agente relevante para la economía del país, pues es una fuente generadora de empleo, de producción manufacturera y de alto potencial exportador. Sin embargo, dicho sector se ha visto ralentizado considerablemente por diversos factores a saber: crisis financiera mundial, importación de prendas procedentes principalmente de China, débil producción de algodón y fibras sintéticas, revaluación del peso, bajo nivel de productividad empresarial y, principalmente, por el bajo nivel de productividad y de innovación empresarial.

Por otro lado, se resalta que la economía de Corea del Sur ha tenido un crecimiento exponencial sin precedentes en las últimas décadas. En el sector textil-confecciones, Corea del Sur ostenta una posición privilegiada en la aldea global derivada principalmente de sus inversiones en investigación y desarrollo para la obtención de nuevos materiales (biodegradables, inteligentes, antiflama, entre otros) y el diseño y la producción de maquinaria textil. Prueba de tal esfuerzo, es que dicha economía encabeza el ranking mundial de patentes textiles en la World Intellectual Property Organization, WIPO.

El presente artículo evidencia sintéticamente las posibilidades de cooperación e inversión internacional entre la economía colombiana y la surcoreana en el sector textil-confección, de cara a potencializar su participación comercial en la aldea global, en el marco del Tratado de Libre Comercio.

2. Metodología

En el capítulo 3 se abordan sucintamente algunas generalidades sobre las cadenas de valor globales, principalmente el caso de Inditex (Zara) y las implicaciones para la economía de América Latina.

A continuación, se describe brevemente el desarrollo del análisis estratégico del estudio, consignado en el capítulo 4:

En el primer apartado se aborda brevemente la panorámica del sector textil-confección en la esfera global.

En el segundo y tercer apartado se resaltan los aspectos más relevantes, con respecto al sector moda-textil, de las dos economías objeto de estudio; con el propósito de vislumbrar las posibilidades comerciales de dichas economías (flujo internacional de materia prima y de productos terminados entre ambos países).

En el cuarto apartado se subrayan las posibilidades más notorias de cooperación bilateral entre dichas economías, basadas fundamentalmente en el análisis de las partidas arancelarias a cuatro dígitos en el citado sector.

En el quinto apartado, con el fin de diagnosticar los resultados del esfuerzo innovador de las dos economías en el citado sector, se considera el reporte internacional de patentes de la WIPO, el de la United States Patent and Trademark Office (USPTO), el reporte de la Korean Intellectual Property Office y el informe de la Superintendencia de Industria y Comercio de Colombia.

Finalmente, en el capítulo quinto se exponen las principales conclusiones del estudio, proponiendo algunas posibilidades de cooperación y, además, se exalta la percepción de los principales dirigentes del área (derivada de diversas entrevistas efectuadas en el sector)1.

3. Marco teórico

Cadenas de Valor Globales

La literatura sobre las cadenas de valor globales (GVC, por sus siglas en inglés), además de analizar las diversas formas de articulación de las actividades globales, se ha dirigido también a entender las posibilidades de integración que se presentan para las empresas en los países en vías de desarrollo en dichas GVC (Unido, 2004; Pietrobelli y Rabellotti, 2009). En las últimas dos décadas, diversas industrias y empresas de regiones en países en desarrollo comenzaron a ascender en las GVC, de competir únicamente en costos a competir en conocimiento e innovación (Altenburg, 2008; Kosacoffi y López, 2008).

Desde una perspectiva regional, si bien América Latina ha tenido un importante papel en las GVC, su análisis no puede limitarse exclusivamente a tasas de crecimiento exportador, balanzas comerciales o atracción de Inversión Extranjera Directa, IED2, sino también al aspecto cualitativo "naturaleza de los respectivos flujos de comercio e inversión, así como las condiciones domésticas prevalecientes en los países de la región, los que son determinantes clave del impacto de la integración sobre las perspectivas de desarrollo económico y social" (Kosacoffi y López, 2008). Es decir, la integración en las GVC debe ser realmente de valor agregado y no limitarse a la explotación de los recursos humanos y naturales o las articulaciones débiles, como el caso de las maquilas en México y en otros países de América Central y el Caribe. En dicho sentido, la CEPAL (2010) sostiene que la IED en América Latina se ha cimentado en la industria maquiladora, sin embargo, más recientemente, se ha ampliado a la exportación de servicios. "Esta evolución tiene un impacto en la calidad de los empleos generados por la IED, pues aunque es intensiva en mano de obra, la inversión en servicios propicia una mayor capacitación de la fuerza laboral, que recibe una mejor remuneración que en la maquila.

Con respecto a la globalización de la innovación, Archibugi e Iammarino (1999) resaltan la existencia de tres dimensiones: explotación internacional de la tecnología producida sobre una base nacional, la generación global de las innovaciones y las colaboraciones tecnológicas globales. Asimismo, Plechero y Chaminade (2010) proponen una cuarta dimensión: las fuentes globales de innovación en un nivel inicial de capacidades tecnológicas acumuladas y la competición inicial en un entorno global. Finalmente, Barnard y Chaminade (2011) enfatizan en la importancia de analizar en profundidad las redes, si operan exclusivamente en el mercado nacional, a través de subsidiarias o si estas incluyen redes externas; el número y tipo de organizaciones dentro de la red; y el papel que desempeña cada organización.

En dicha línea de pensamiento, los países en vías de desarrollo pueden beneficiarse si estos alcanzan cierto nivel de competición en los mercados internos (Archibugi e Ianmmarion, 1999) y si poseen cierto nivel de capacidades de absorción (Cohen y Levinthal, 1990) para beneficiarse del nuevo y externo conocimiento (De Fuentes y Chaminade, 2011).

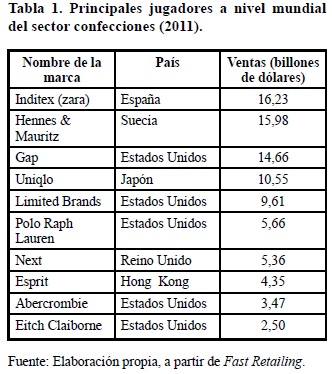

La rápida expansión de grandes marcas del sector textil y confecciones a nivel mundial se debe a que integran en su modelo de negocio las cadenas de valor globales. Por medio de la tabla 1 se evidencian los principales jugadores en el ámbito internacional para el año 2011.

La empresa Inditex es el caso más notorio de excelencia de cadena de valor global y de innovación con su modelo "moda rápida", a través de nueve marcas propias. Sin embargo, en Colombia hace presencia con solo cuatro de ellas, a saber: Zara, su marca insignia, cuenta con diez tiendas, Stradivarus con siete, Bershka con seis y Massimo Dutti con tres (Inditex, 2012).

En términos generales, los principales factores clave de éxito, para pertenecer a este selecto grupo son los siguientes3:

Infraestructura de producción con tamaño adecuado para generar poder de negociación con proveedores y para producir de manera eficiente.

Competencias para atraer, desarrollar y mantener talento.

Competencias e infraestructura para desarrollar innovación.

Cadena de valor estrechamente relacionada para asegurar acceso adecuado a materias primas y time-to-market competitivo. Competencias operacionales distintivas incluyendo habilidad para optimizar y gestionar la cadena logística y para adoptar tecnología.

Estructura de costos competitiva.

Las principales marcas surcoreanas con especial potencial de crecimiento, bajo dicho modelo de negocio son: Beaucre Merchandising y The E. Land Group.

4. Análisis estratégico

4.1. Panorámica del sector textil-confección en la esfera global

En conjunto, las exportaciones mundiales del sector textil-confecciones repuntaron a 632.995 millones de dólares en el año 2010 (11,62% más que en 2009), superando la caída generada por la crisis mundial. A continuación, se evidencia el flujo de comercio internacional de fibras textiles (fig.1); hilados, hilos y tela (fig.2) y vestimenta (fig.3).

Los principales exportadores de fibras textiles fueron Estados Unidos (22,5%), India (10,5%) y Australia (8,4%); los principales importadores fueron China (27,9%), Turquía (8%) e Italia (4,8%).

Los principales exportadores de hilados, hilos y tela fueron China (30,4%), Alemania (5,2%) e Italia (5,1%); los principales importadores fueron Estados Unidos (11%), China (9%) y Alemania (6%).

Con respecto a la vestimenta, los principales exportadores fueron China (37%), Hong Kong (7%) e Italia (5,8%); los principales importadores fueron Estados Unidos (23,3%), Alemania (9,3%) y Japón (7,6%).

4.2. Diagnóstico del sector moda-textil en Colombia

Es de resaltar la importancia del sector moda-textil para la economía nacional. Según los resultados de la Encuesta de Opinión Industrial Conjunta (EOIC), en el año 2011 (comparado con el 2010) la producción de prendas de vestir aumentó el 19,8%; las ventas totales, el 14,3% y las ventas al mercado interno, 12,9%. Sin embargo, la principal debilidad se encuentra en el renglón de hilatura, tejedura y acabados, en donde se presentó una reducción en la producción (-5,7%), las ventas totales (-11,9%) y las ventas al mercado interno (-11,1%).

Asimismo, y según la ANDI (2012), hay por lo menos 450 fabricantes de textiles y 10.000 de confecciones que generan aproximadamente 160.000 empleos directos y 600.000 empleos indirectos; su participación constituye el 8% del PIB manufacturero y el 4% del PIB nacional. La cadena constituye más del 5% del total de exportaciones del país, lo que lo convierte en el sector de exportaciones no tradicionales más importante.

Por otro lado, las diversas partes interesadas (stakeholders) del sector moda-textil han venido trabajando decididamente en una estrategia de clusterización, buscando el aprovechamiento de las sinergias existentes entre dichos agentes y, en general, el mejoramiento de la capacidad competitiva de todo el sector (Porter, 1998; Ministerio de Comercio, Industria y Turismo, 2009). En dicho contexto, las apuestas más notorias son el clúster textil-confección, diseño y moda de Medellín y el clúster de la moda de Bogotá.

El gobierno nacional, por su parte, concibe dicho sector como una de las locomotoras de la competitividad y el desarrollo para el período 2010-2014, denotando así su alto potencial en la agenda económica del país. No obstante, el sector se ha visto afectado considerablemente por diversos factores a saber: crisis financiera internacional, importación de prendas procedentes principalmente de China, débil producción de algodón y fibras sintéticas, revaluación del peso y, principalmente, por el bajo nivel de innovación empresarial5.

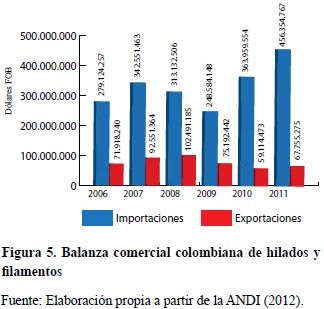

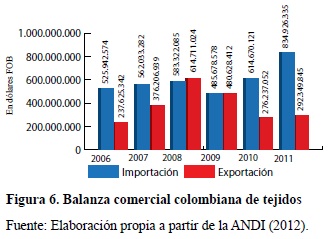

Es en los primeros eslabones de la cadena de valor en donde la industria colombiana adolece su mayor debilidad (figuras 4, 5 y 6).

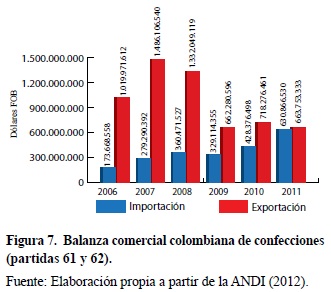

Sin embargo, resalta el superávit comercial del sector confecciones, aunque ralentizado en los últimos años debido a la crisis económica mundial (figura 7).

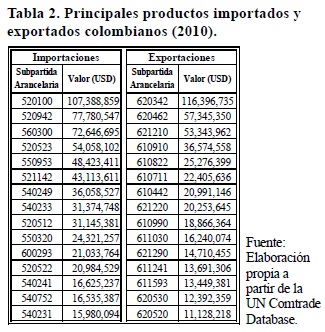

La tabla 2. evidencia los principales productos colombianos importados y exportados en el año 2010.

4.3. Diagnóstico del sector moda-texil de Corea del Sur

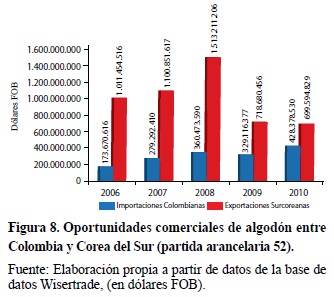

Corea del Sur es un considerable exportador de algodón, tal y como se aprecia en la figura 8. Sin embargo, sus exportaciones de confecciones se han ido desacelerando, perdiendo participación en los mercados internacionales a la vez que, de manera creciente, está satisfaciendo su demanda interna con confecciones de otros países. Esto se refleja en una caída en las exportaciones correspondientes, en la última década, de los capítulos arancelarios 61, 62 y 63 (prendas y complementos -accesorios- de vestir, de punto; prendas y complementos -accesorios- de vestir, excepto los de punto; los demás artículos textiles confeccionados, juegos, prendería y trapos, respectivamente).

Por su parte, es en la incorporación de alta tecnología en el desarrollo de nuevas fibras hacia donde se ha orientado la industria surcoreana, produciendo fibras para la fabricación de textiles necesarios para la producción automotriz, la pesca, la industria aeroespacial y las manufacturas marinas y agrícolas. De igual manera, las fibras sintéticas que producen las once compañías agrupadas en la Asociación Coreana de Fibras Químicas se han diversificado hacia la producción de fibras "inteligentes" para la fabricación de prendas deportivas y de usos especializados. Estas nuevas tecnologías son el resultado de investigación y desarrollo en el campo de las fibras textiles adelantados por el Instituto Coreano de Desarrollo Textil para mejorar la competitividad de este sector.

En dicho escenario, es de subrayar que los industriales de Corea del Sur han invertido considerables sumas de dinero en investigación y desarrollo para la obtención de nuevos materiales (biodegradables, inteligentes, antiflama, etcétera), lo cual no ha sido realizado por los textileros colombianos. Además, es de resaltar que los resultados de dicho esfuerzo en investigación más desarrollo se pueden evidenciar en su output innovador (patentes otorgadas).

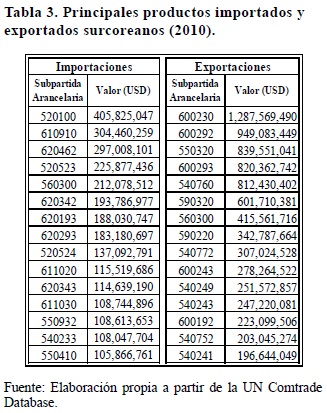

La tabla 3 evidencia los principales productos importados y exportados surcoreanos en el año 2010.

4.4. Complementación de las cadenas de valor entre Colombia y Corea del Sur

En función del comercio exterior de las dos economías, registrado en el citado sector para el año 2010, se presentan a continuación las principales oportunidades bilaterales.

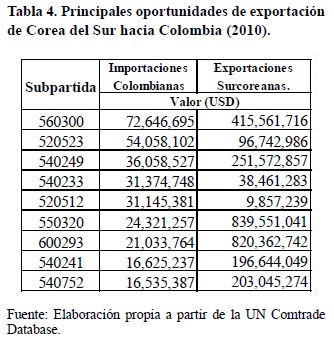

4.4.1. Oportunidades de exportación de Corea del Sur hacia Colombia

Es de subrayar que las principales oportunidades de exportación de la economía surcoreana hacia Colombia se centran en los primeros eslabones de la cadena (tabla 4).

En términos generales, las partidas arancelarias con mejores oportunidades son:

5402: Hilados de filamentos sintéticos (excepto el hilo de coser) sin acondicionar para la venta al por menor, incluidos los monofilamentos sintéticos de título inferior a 67 decitex.

5205: Hilos de algodón (excepto el hilo de coser) con un contenido de algodón superior o igual al 85% en peso, sin acondicionar para la venta al por menor.

5603: Tela sin tejer, incluso impregnada, recubierta, revestida o estratificada.

4.4.2. Oportunidades de exportación de Colombia hacia Corea del Sur

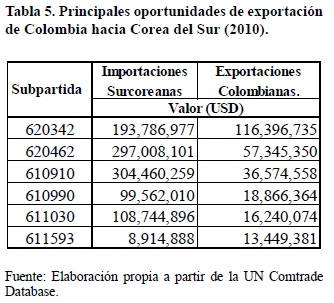

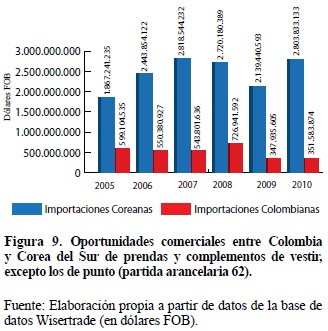

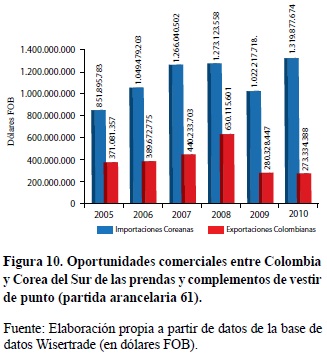

Por su parte, las principales oportunidades de exportación de Colombia hacia Corea del Sur están en las confecciones (tabla 5 figuras 9 y 10).

En términos generales, las partidas arancelarias con mejores oportunidades son:

6203: Trajes, conjuntos, chaquetas, pantalones y similares para hombres o niños.

6204: Trajes, conjuntos, chaquetas, vestidos, faldas, pantalones y similares para mujeres o niñas.

6109. T-shirts y camisas de punto.

4.5. 'Output' innovador de Colombia y de Corea del Sur

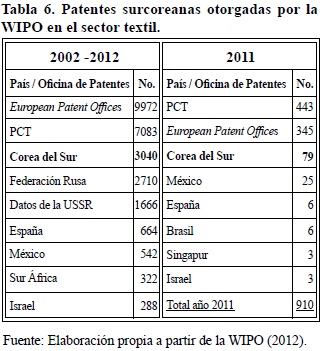

A través de las tablas 6 y 7 se vislumbra la alta capacidad innovadora de la economía surcoreana, expresada a través de su actividad patentadora en el ámbito internacional -World Intellectual Property Organization (WIPO) -.

Asimismo, es de resaltar que Corea del Sur lideró el ranking de patentes en "aparatos para el tratamiento de fluidos", en el ámbito textil, según la USPTO en el año 2009, evidenciando su interés y capacidad innovadora en ese entorno.

En dicho hilo conductor, en el Informe Anual de la Oficina de Propiedad Intelectual de Corea para 2010, en el citado sector, se encontraban registradas 755 patentes (597 nacionales y 158 extranjeras).

Por su parte, la actividad innovadora de la economía colombiana se ve tímidamente reflejada en organizaciones internacionales de protección de propiedad intelectual, limitándose prácticamente al carácter nacional. Según la Superintendencia de Industria y Comercio de Colombia, para el sector en estudio se tienen registradas 121 patentes nacionales, 12 internacionales y ocho modelos de utilidad; (69 en materiales, 61 en procesos industriales y 11 en maquinaria).

Visión del Programa de Transformación Productiva - sector textil, confección, diseño y moda, y de organización gremial (Cidetexco).

Según Bertha Lucia Mejía -gerente de textiles, confecciones, diseño y moda del Gobierno en el Programa de Transformación Productiva-, los industriales del sector textil-confección perciben con recelo el posible Tratado de Libre Comercio con Corea del Sur, debido principalmente a que ellos consideran que es evidente la posibilidad de triangulación de mercancía surcoreana hacia países como Estados Unidos. En dicho escenario, suponen que la firma de dicho tratado supondría básicamente la instalación de empresas coreanas en el país, o a través del offshoring de empresas colombianas, pero con poco valor agregado, es decir, el típico modelo de las maquilas, tal y como han hecho en México y otros países centroamericanos.

Por su parte, Marcos Jara, director de Cidetexco, ante dicho Tratado de Libre Comercio con Corea del Sur, sostiene que la cadena textil-confección colombiana tiene debilidades estructurales desde la producción de materias primas (como el algodón y las fibras sintéticas), agravadas por la disminución de las hilanderías (ya que resulta más económico importar que fabricar en el país). En consecuencia, él arguye que la implantación de fábricas textiles (con tecnología surcoreana) en el país supondría un driver dinamizador del sector textil colombiano y, por tanto, en el ámbito de confección debido a que permitiría la provisión de materia prima de buena calidad y con estándares internacionales.

Conclusiones

A continuación, resaltamos sucintamente las posibilidades de cooperación y de inversión entre dichas economías. El análisis detallado de la presente investigación se encuentra en el 'Estudio de Cooperación Industrial Colombia-Corea del Sur', el cual fue desarrollado parcialmente por el autor del presente artículo, a petición del Ministerio de Industria y Comercio Colombiano, en el marco de la firma del posible Tratado de Libre Comercio con Corea del Sur.

Posibilidad 1

Cooperación coreana para el desarrollo del sector textil colombiano

La cadena textil colombiana no satisface la demanda de los confeccionistas nacionales, por lo que estos se ven obligados a adquirir telas y otros insumos a los comercializadores o a importarlos directamente.

Según Marcos Jara, director de Cidetexco, la industria textil colombiana importa fibras e hilados ante la escasa producción de algodón y de fibras sintéticas, ocasionando que el producto terminado resulte comparativamente más costoso que los de sus competidores internacionales. La industria textil importa fibras e hilados para su transformación y los grandes comercializadores y algunas empresas importan telas para suplir el mercado nacional de confecciones.

En consecuencia, es muy relevante para el sector moda colombiano el desarrollo y fortalecimiento del sector textil a través de:

- Modernización de maquinaria y equipos de la industria

Tanto la industria textil como la de confección son importadoras de bienes de capital y, por lo tanto, pueden necesitar apoyo de las empresas de Corea del Sur, especialmente las productoras de maquinaria.

En este primer aspecto de posible cooperación se identificaron algunas de las empresas surcoreanas productoras de maquinaria textil (Corea del Sur es uno de los mayores productores de maquinaria textil del mundo).

En el caso de las hilanderías, hay una estructura productiva comparativamente muy pequeña en Colombia.

En algunos casos, el valor de los hilos importados es menor que los producidos en el país debido principalmente a la baja producción de algodón y de fibra sintética.

En producción de tejidos planos, la industria atraviesa dificultades debido a la importación y al contrabando de telas para el mercado nacional, lo que los ha hecho perder participación en el mercado y competitividad. Las importaciones de textiles pasaron de 6,6 millones de dólares en 1991 a 1503 millones de dólares en 2011 (ANDI, 2012).

Para el año 2010, las importaciones entre algodón y sus derivados fueron de 464.755.137 dólares; las de filamentos sintéticos o artificiales, de 217.738.475 dólares y las de fibras sintéticas o artificiales discontinuas fueron de 210.440.504, lo que visualiza la magnitud del negocio de importación de la industria textil colombiana (Wisertrade 2012).

- Investigación y desarrollo de nuevos materiales.

En el campo del desarrollo de nuevos materiales se perfilan las mayores posibilidades de cooperación, ya que los confeccionistas compran en su mayoría los textiles provenientes del mercado de importación y el nivel de investigación y desarrollo de nuevos materiales es bajo en Colombia.

Posibilidad 2

- Inversión en el fortalecimiento de empresas textileras nacionales, creación de industrias textiles o instalación de empresas textileras surcoreanas en Colombia

El fortalecimiento para el desarrollo de industrias textiles con capital coreano y colombiano, para suplir el mercado nacional y, posteriormente, orientarlas hacia la exportación, es una alternativa de cooperación intraindustria. Estas industrias se podrían situar cerca de los puertos para disminuir los altos costos internos de transporte.

Un ejemplo es la inversión en Nicaragua de la textilera EINS, del grupo transnacional coreano Senika, el cual vende en el mercado de los Estados Unidos alrededor de 1000 millones de dólares y cuya ampliación de planta generó cerca de 1000 nuevos empleos.

- Inversión surcoreana para el desarrollo del sector confecciones colombiano

Colombia ha identificado el sector moda como uno de los 12 sectores a desarrollar dentro del Programa de Transformación Productiva debido a su importancia como sector productor y generador de empleo.

El país tiene la oportunidad de desarrollar una industria de confecciones fuerte basada en su capacidad creativa y el diseño de alta costura, pero la estructura empresarial está compuesta por una gran cantidad de talleres (microempresas), empresas pequeñas (casi el 90%) y unas pocas firmas medianas y grandes. Esto ocasiona problemas para la competitividad del sector, pues su capacidad de respuesta rápida a altos volúmenes de fabricación es limitada y sus niveles de productividad son comparativamente bajos ante otros productores de escala global.

La industria de la confección, necesita inversión para desarrollar su gestión y su tecnología y además para su crecimiento.

Notas

1 Director del centro de desarrollo tecnológico del sector Cidetexco; gerente de textiles, confecciones, diseño y moda del programa de transformación productiva del Gobierno de Transformación Productiva; diseñadores e integrantes del cluster moda-textil, entre otros).

2 Para estimular el establecimiento de empresas extranjeras se han utilizado incentivos fiscales, financieros o políticas de promoción y atracción de la IED (CEPAL, 2010).

3 Informe del Ministerio de Comercio, Industria y Turismo de Colombia, desarrollado por McKinsey & Company, 2009.

4 Categoría según el Standard International Trade Classification, STIC.

5 Según Colciencias, Colombia invirtió un escaso 0,16% del PIB a labores de investigación y desarrollo en el año 2010, cuando economías desarrolladas invierten en promedio el 3% de su PIB.

Referencias

Altenburg, T. y Stamm, A. (2008). Breakthrough? China's and India's Transition from Production to Innovation. World Development, 36(2), pp. 325-344. [ Links ]

Archibugi, D. y Iammarino, S. (1999). The policy implications of the globalization of innovation. Research Policy, 28, pp. 317-336. [ Links ]

Asociación Coreana de Fibras Químicas (2010). Recuperado de http://www.kcfa.or.kr [ Links ]

Asociación Nacional de Industriales, ANDI, 2012. Boletin n.° 2, enero de 2012. Cámara sectorial de algodón - fibras - textil - confecciones. Recuperado el 8 de mayo de 2011 desde http://www.andi.com.co/pages/proyectos_paginas/proyectos_detail.aspx?pro_id=951&Id=26&clase=9&Tipo=2#not2 [ Links ]

Barnard, H. (2008). Capability development and the geographic destination of outbound FDI by developing country firms. International Journal of Technology and Globalisation, 4(1), pp. 39-55. [ Links ]

CEPAL (2010). Comisión Económica para América Latina y el Caribe. La inversion extranjera en América Latina y el Caribe. [ Links ]

Cohen, W. y Levinthal, D. (1990). Absorptive capacity: a new perspective on learning and innovation. Administrative Science Quarterly, 35, pp. 128-152. [ Links ]

Chesbrough, H. (2005). Open Innovation. The new imperative for creating and profiting from technology. Boston: Harvard Business Press. [ Links ]

Clúster textil-confección, diseño y moda de Medellín. Recuperado el 9 de agosto de 2011 desde http://www.camaramed.org.co:81/mcc/cluster/Comunidad%20Cluster [ Links ]

Clúster de la moda de Bogotá. Recuperado el 12 de septiembre de 2011 desde http://www.clusterdelamoda.com/ [ Links ]

De Fuentes, C. y Chaminade, C. (2011). The new role of developing countries in worldwide innovation: towards a taxonomy. Globelics Conference, 2011. [ Links ]

Departamento Administrativo Nacional de Estadística. Base de datos. Bogotá [ Links ].

EOIC (2011). Encuesta de Opinión Industrial Conjunta. Acicam, Acoplásticos, Andigraf, Anfalit, Camacol y la Cámara Colombiana del Libro. Recuperado el 9 de septiembre de 2011 desde http://www.andi.com.co/pages/noticias/noticia_detalle.aspx?IdNews=247 [ Links ]

Escorsa, P. y Valls, J. (2005). Tecnología e innovación en la empresa (2a ed.). Barcelona: Ediciones Universidad Politécnica de Cataluña. [ Links ]

Fagerberg, J. y Srholec, M. (2008). National Innovation Systems, Capabilies and Economic Development. Research Policy, 37, pp. 1417-1435. [ Links ]

Fast Retailing Web. Recuperado el 5 de junio de 2011 desde http://www.fastretailing.com/eng/group/strategy/hongkong.html [ Links ]

Hervás, J. L.; Rojas, R.; Sempere, F. y Albors, J. (2012). Sistemas nacionales de innovación: determinantes y acciones de política industrial. Economía Industrial, 383. Primer trimestre de 2012. [ Links ]

Instituto Coreano de Desarrollo Textil. (2010). Recuperado el 8 de marzo de 2011 desde http://www.textile.or.kr [ Links ]

Kim, W. y Mauborgne, R. (2005). Blue Ocean Strategy. How to Create Uncontested Market Space and Make Competition Irrelevant. Boston: Harvard Business School Press. [ Links ]

Kosacoffi, B. y López, A. (2008) Latin America in the Global Value Chains: Weakness and Opportunities. Globalization, Competitiveness and Governability, 2 (1), pp. 18-32. [ Links ]

Korean Intellectual Property Office. Annual Report, 2010. [ Links ]

Ministerio de Industria, Turismo y Comercio (2009). Desarrollando sectores de clase mundial en Colombia. Informe final sector textil, confección, diseño y moda. Recuperado el 18 de febrero de 2011 desde http://www.comisionesregionales.gov.co/Documentos/Insumos/Sector_Textil_Moda_Confeccion.pdf [ Links ]

Ministerio de Industria, Turismo y Comercio (2010) . Oportunidades de apoyo empresarial al sector textil y confección. Cámara de Comercio de Bogotá [ Links ].

Naciones Unidas (2008) Módulo de capacitación en el comercio de los textiles y el vestido. Serie de la Unctad sobre negociaciones comerciales y diplomacia comercial naciones, Enero de 2008. Nueva York y Ginebra. [ Links ]

Patent Lens. (2011). Base de datos. Recuperado el 17 de marzo de 2011 desde http://www.patentlens.net/patentlens/structured.html [ Links ]

Pietrobelli, C. y Rabellotti, R. (2009). Innovation Systems and Global Value Chains. Handbook of Innovation Systems and Developing Countries. B.-A. Lundvall; K. Joseph; C. Chaminade y J. Vang. Chentelham, Edward Elgar. [ Links ]

Plechero, M. y Chaminade, C. (2010). Different competences, different modes in the globalization of innovation? A comparative study of the pune and Beijing regions. CIRCLE WP 2010, 3, pp. 1-21. [ Links ]

Porter, M. (1990). The Competitive Advantage of Nations. New York: The Free Press. [ Links ]

Porter, M. (1998). Clusters and the new economics of competition. Harvard Business Review, 76(6), PP. 77-90. [ Links ]

Porter, M. (2003). Ser competitivo. Nuevas aportaciones y conclusiones. Madrid: Ediciones Deusto. [ Links ]

Rojas, R. J. (2009). Sistemas nacionales de innovación: una aproximación empírica a la medición de los intangibles como factores explicativos de la capacidad innovadora de los países (tesis de doctorado). Valencia: Universidad Politécnica de Valencia, España. [ Links ].

Rojas, R. J. y Hervás, J. L. (Septiembre de 2010). National Innovation Systems: when technology is not enough to explain innovation. Ponencia presentada en la 11 th International CINet Conference. Practicing innovation in times of discontinuity. Zúrich, Suiza. [ Links ]

Rondé, P. y Hussler, C. (2005). Innovation in regions: what does really matter? Research Policy, 34(8), pp. 1150-1172. [ Links ]

Romer, P. (1990). Endogenous technological change. Journal od Political Economy, 98(5), pp. 71-102. [ Links ]

Schilling, M. (2008). Dirección estratégica de la innovación tecnológica. Madrid: Mc-Graw Hill. [ Links ]

Superintendencia de Industria y Comercio de Colombia. Bases de datos de propiedad intelectual. [ Links ]

United Nations Conference on Trade and Development (2009). Handbook of Statistics. [ Links ]

UN Comtrade Database. United Nations. [ Links ]

UNIDO (2004). Inserting local industries into global value chains and global production networks: opportunities and challenges for upgrading. UNIDO working paper. [ Links ]

USPTO. United States Patent and Trademark Office (2011). Base de datos. Recuperado de http://www.uspto.gov/ [ Links ]

Wisertrade Database. [ Links ]

White, M. y Bruton, G. (2007). The Management of Technology and Innovation. A strategic Approach. Mason, Ohio: Thomson. [ Links ]