Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntrodução

Os investimentos em pesquisa e desenvolvimento (P&D) são importantes para os ganhos de competitividade já que influenciam ativamente a inovação das empresas (Rocha et al., 2015). Em um contexto no qual as empresas se esforçam para o desenvolvimento sustentável incorporando as dimensões de sustentabilidade nas operações (Melane-Lavado, Álvarez-Herranz & González-González, 2017), a fim de obter vantagem competitiva (Porter & Kramer, 2011), a inovação torna-se fundamental para muito além da geração em valor de mercado, mas também como articula-dora de tecnologias para os bens sociais (CMMAD, 1991).

Nesse ambiente de competitividade que força as empresas à diferenciação em escala internacional, principalmente em setores de alta tecnologia, a inovação pode contribuir como elo do desenvolvimento econômico e do desenvolvimento sustentável (Boons et al., 2013). O mercado requer produtos inovadores e existe uma demanda de partes interessadas em obter informações detalhadas das operações e das finanças das empresas que destacam seu desempenho organizacional (Weissbrod & Bocken, 2017).

Uma organização inovadora sustentável introduz novidades que atendam às dimensões da sustentabilidade para colher resultados positivos, tanto para ela, como para a sociedade e para o meio ambiente (Barbieri et al., 2010), e fazem isso com a introdução de produtos novos ou significativamente melhorados e orientados para a sustentabilidade. Assim, as empresas, ao demonstrarem que seus produtos são aceitáveis, elaboraram relatórios de sustentabilidade nos quais apresentam como objetivo a descrição dos impactos econômicos, ambientais e sociais (Ogbodo, 2015; Weissbrod & Bocken, 2017).

A interpretação de desenvolvimento sustentável mais destacada na literatura (Aloise, Nodari & Dorion, 2016) é a do tripé da sustentabilidade ou triple bottom line (TBL), desenvolvida por Elkington (1998), que postula que as empresas devem pautar seu desempenho organizacional em três dimensões (Alhaddi, 2015; Bergenwall, Chen & White, 2012; Weissbrod & Bocken, 2017). De acordo com Jacson, Boswell e Davis (2011) a adoção de relatórios TBL estimula a compreensão das forças internas e externas das organizações. Os achados na pesquisa de Campos et al. (2013) corroboram e concluem que os motivos para as organizações adotarem relatórios de tbl estão associados à divulgação do balanço social para a transparência do modelo de gestão da organização com o propósito de diferenciá-las. Já a pesquisa de Abbade (2014) indica que há relação positiva da inovação e desempenho econômico das empresas e destaca a relação da inovação não só com desempenho econômico, mas com os demais desempenhos organizacionais da sustentabilidade. Diante da demanda exposta e pelo contexto abordado, faz-se o seguinte questionamento: as empresas que mais investem em P&D, mundialmente, elaboram relatórios de sustentabilidade? Na motivação dessa incerteza, o objetivo desta pesquisa foi analisar se existe uma associação entre os investimentos em P&D e a divulgação de relatórios de sustentabilidade das empresas que são consideradas as que mais investem em P&D no mundo.

Por meio de uma pesquisa descritiva e abordagem quantitativa, três recursos de análise foram tomados como eixo orientador. O primeiro recurso, denominado EU Industrial R&D Investment Scoreboard organizado pela European Commission's Joint Research Centre serviu para coleta de dados referente a P&D das empresas que investem as maiores somas mundialmente (Guevara et al., 2017). Outro recurso foi o Global Reporting Initiative (CRI), uma organização internacional, independente e pioneira nos relatórios de sustentabilidade, desde 1997, que fornece indicadores das dimensões do TBL permitindo uma padronização nos modelos de relatórios de sustentabilidade (Mattioda et al., 2013). Das 250 maiores empresas do mundo, 92% informam sobre seu desempenho de sustentabilidade.

O terceiro recurso utilizado foi o Environmental Performance Index (EPI) - projeto liderado pelo Yale Center for Environmental Law & Policy (YCELP) e pelo Yale Data-Driven Environmental Solutions Group na Universidade Yale (Data-Driven Yale) e o Center for International Earth Science Information Network (CIESIN) da Universidade Columbia, ambas nos Estados Unidos -, que fornece uma métrica de desempenho ambiental dos países para auxílio na tomada de decisões.

Considerando um cenário global e, ao mesmo tempo, uma matriz produtiva de organizações locais na busca por vantagens competitivas duradouras, as questões que envolvem a sustentabilidade e como estas se refletem em um ecossistema são prementes na estratégia das organizações (Borland et al., 2016). Parte-se da premissa de que quando realizada de maneira consistente, a sustentabilidade deve primar por uma abordagem sistêmica que incorpore e se alinhe à estratégia organizacional, além de incluir esforços de investimento em P&D. Este estudo pretende contribuir para a área da administração, nos temas de inovação e sustentabilidade, promovendo informações às organizações a despeito de investimentos em P&D que levam a aspectos de diferenciação, fontes de inovação e vantagem competitiva e que, ao mesmo tempo, necessitam acomodar os recursos internos, as relações com atores externos e até mesmo os eventos específicos que se conectam à projeção organizacional e resultam em novas e diferentes formas de desempenho, ou seja, orientadas de forma sustentável (Dias, 2017; Galpin, Whitttington & Bell, 2015; Klettner, Clarke & Boersma, 2014).

Portanto, a relevância desta pesquisa parte de diretrizes em que o desempenho organizacional das empresas não está restrito à dimensão econômica, mas se articula com as três dimensões do amadurecimento conceitual do desenvolvimento sustentável. Além disso, existe um grau de importância que a sociedade atribui às questões sustentáveis que devem ser articuladas com demais políticas, nas áreas de ciência e tecnologia e P&D, por exemplo, na provisão de riqueza de um país. Já que de acordo com CMMAD (1991) e Barbieri et al., (2010), o desenvolvimento sustentável desvela sua importância nos desdobramentos econômicos, sociais e ambientes para os países que o possuem e a inovação é elemento-chave para seu atingimento.

Destarte, os relatórios de sustentabilidade aumentam a transparência das empresas e demonstram suas preocupações com o meio ambiente e com a sociedade por meio de suas ações. Assim, torna-se importante para as empresas que investem em P&D fornecer informações para a sociedade de que seus produtos e serviços operam com diretrizes sustentáveis no ecossistema onde estão inseridas (Borland et al., 2016; Galpin, Whittington & Bell, 2015). Este estudo supre essa lacuna fazendo a relação de investimento em P&D e sustentabilidade e contribuindo para a percepção de diferentes partes interessadas: dos consumidores, na opção pelo consumo de produtos e serviços sustentáveis, às organizações, no desenvolvimento e comunicação de boas práticas.

Além dessa seção introdutória, este artigo está estruturado com um referencial teórico que aborda os seguintes temas: inovação e P&D, e desenvolvimento sustentável e sustentabilidade. Na terceira seção, apresentou-se a metodologia com os testes estatísticos indicados para a pesquisa no atingimento do objetivo proposto. Na quarta seção, realizou-se a apresentação e a discussão dos resultados e, por fim, foram apresentadas as considerações finais na seção cinco.

Fundamentação teórica

Inovação e P&D

A inovação revela a dinamização do desenvolvimento econômico (Coad, Segarra & Teruel, 2016) e é responsável pelo aumento da eficácia industrial, o que promove a competitividade das empresas e o maior desempenho organizacional. A inovação é um meio pelo qual as empresas se tornam mais competitivas (Abbade, 2014), e isso afeta o desempenho da empresa, o que recebeu muita atenção nos últimos 25 anos (Coad & Rao, 2006). As atividades inovativas internas, alicerçadas no P&D, representam os esforços empregados pelas organizações no desenvolvimento de suas atividades na produção de bens e serviços, que visam a inovação de produtos/processos, bem como o aperfeiçoamento destes (IBGE, 2016).

Schumpeter (1982) associa a inovação a tudo o que diferencia e cria valor para a empresa. As vantagens competitivas que a inovação pode gerar para as empresas são avaliadas de diferentes formas: produtos novos que retêm novas fatias de mercado e aumentam a lucratividade (Tidd, Bessant & Pavitt, 2008); P&D com influência ativa no processo de inovação das empresas (Andreassi & Sbragia, 2002; Dehghani, 2015); investimentos em P&D como fator importante para os ganhos de competitividade (Dehghani, 2015; Rocha et al., 2015); capacidade tecnológica que propicia maior investimento em P&D, e assim apresenta produtos com desempenho melhor (Wang & Wu, 2012); diversificação de tecnologias que propiciam o crescimento de P&D para uma empresa e facilitam o aumento de investimentos na área e um crescimento financeiro de longo prazo (Chun, Ha & Kim, 2014).

A literatura sobre o que determina que uma empresa invista em P&D considera dois fatores: as hipóteses schump-terianas e as atividades de P&D interindustriais. O primeiro fator foca nos efeitos do tamanho e do poder de mercado nas despesas de P&D, e o segundo foca na atração de demanda, oportunidade tecnológica e a adequação (Barge-Gil & López, 2014). Assim, as atividades de P&D dependem das caraterísticas dos ambientes internos que são incorporadas nas empresas, como a flexibilidade organizacional e a capacidade cognitiva para absorver novos conhecimentos. Os orçamentos de gastos em P&D de uma empresa variam conforme suas estratégias tecnológicas e os setores de atividades em que atuam, assim os esforços de P&D de uma empresa são medidos pelos percentuais e gastos em relação ao faturamento (Chun, Ha & Kim, 2014; Dehghani, 2015; Wang & Wu, 2012).

A pesquisa de Del Bo (2016) concluiu que os investimentos em P&D contribuem para o crescimento econômico e para a produtividade das empresas, os achados para esta conclusão foram tanto no ponto de vista teórico como em análises empíricas, a partir de diferentes técnicas econométricas. No entanto, o trabalho de Brito, Brito e Morganti (2009) afirmou que a intensidade de P&D não explicava a variabilidade dos indicadores de lucratividade das empresas, mas explicaram apenas uma parte relevante da variabilidade da taxa de crescimento com relação à receita líquida. Os esforços em P&D, segundo Wang e Wu (2012), são medidos pelos percentuais e gastos em relação ao faturamento.

Dehghani (2015) destaca que os países industrializados veem os investimentos em P&D como princípio indispensável para o desenvolvimento e crescimento econômico, e que existem possibilidades de articular este desenvolvimento em uma perspectiva de conhecimento e respeito à dependência em relação ao meio ambiente (Carrillo-Hermosilla, González & Könnölä, 2009).

A importância de se caracterizar os investimentos na área de P&D, como contrapartida prioritária das empresas para os apoios relacionados aos interessados (governo, mercado, sociedade) nas áreas de inovação, é preponderante e serve de arena para as mais diversas apresentações de bases nos diferentes países (García-Manjón & Romero-Merino, 2012). A base EU Industrial R&D Investment Scoreboard é caracterizada como um painel de avaliação e monitoramento e uma ferramenta de benchmarking. Com iniciativa da European Commission's Joint Research Centre desde 2004, monitora as tendências de investimento em P&D no setor industrial. As 2.500 companhias inclusas nesse painel de avaliação representam mais de 90% das despesas mundiais das empresas em P&D. A publicação anual desse painel de avaliação destina-se a aumentar a conscientização da importância de investir em P&D. A estratégia de desenvolvimento do país determina o aumento de investimento em P&D e o país pioneiro na implementação de centros de P&D foi a China (Neves, 2015).

Os dados da base EU Industrial R&D Investment Scoreboard já foram utilizados em algumas pesquisas. Moncada-Paternò-Castello et al. (2010) investigaram as diferenças no desempenho dos investimentos privados em P&D entre a União Europeia e os Estados Unidos com base nos dados da The 2008 EU Industrial R&D Investment Scoreboard. Já García-Manjón e Romero-Merino (2012) utilizaram dados de empresas europeias nessa base para analisar o efeito da intensidade de investimento em P&D no crescimento das vendas. A pesquisa de Rocha et al. (2015) adotou a base de dados do The 2012 EU Industrial R&D Investment Scoreboard para medir a influência dos esforços inovativos internos e externos no desempenho das firmas. Assim, a pesquisa da base encontra sustentação em diferentes trabalhos. Portanto, os investimentos em P&D prescrevem uma relação entre as organizações e seu ambiente baseada em fluxos de propósito de caráter dinâmico na perspectiva do contexto em que estão inseridas (Dias, 2017) indo de encontro de perspectivas de desenvolvimento sustentável e sustentabilidade.

Desenvolvimento sustentável e sustentabilidade

A Comissão Mundial de Meio Ambiente e Desenvolvimento (CMMAD) define desenvolvimento sustentável como aquele que atenda às necessidades do presente sem comprometer as gerações futuras (Abbade, 2014; Froehlich, 2014; Gimenez, Sierra & Rodon, 2012). O termo "desenvolvimento sustentável" foi cunhado pela primeira vez na Conferência de Estocolmo sobre o meio ambiente, em 1972, na Suécia (Abbade, 2014; Klewitz & Hansen, 2014). Entretanto, foi a partir do Relatório Brundtland (CMMAD, 1991) que a preocupação com o meio ambiente para o desenvolvimento sustentável do planeta ganhou destaque, por reconhecer a importância da inovação no desenvolvimento de novos produtos e processos, com vistas à utilização mais racional dos recursos naturais.

A interpretação de desenvolvimento sustentável mais destacada na literatura (Aloise, Nodari & Dorion, 2016) é a do tripé da sustentabilidade ou triple bottom line (TBL). A nomenclatura Triple Bottom Line surgiu na década de 90, mas tornou-se pública em 1998 com a publicação do livro Cannibals with Forks: The Triple Bottom Line of 21st Century Business escrito por John Elkington (Benites & Polo, 2013). O TBL condiciona a necessidade de desenvolvimento sustentável nos mercados competitivos, o equilíbrio das demandas econômicas, sociais e ambientais (Silveira, Kikuchi & Policeno, 2013).

Elkington (1998) postula que para as organizações alcançarem a sustentabilidade devem abordar as três dimensões: econômica (lucro), social (pessoa) e ambiental (planeta) (Alhaddi, 2015; Bergenwall, Chen & White, 2012; Weissbrod & Bocken, 2017). O TBL integra, conceitualmente, a sustentabilidade nos negócios por meio do equilíbrio das metas econômicas com as preocupações sociais e ambientais e do direcionamento das novas dimensões de desempenho corporativo (Mattioda et al., 2013). Assim, a dimensão social inclui o impacto da empresa em seus funcionários e na sua comunidade; na dimensão ambiental, as empresas analisam os efeitos quantitativos e qualitativos nos recursos locais, nacionais e internacionais; e a dimensão econômica inclui o desempenho financeiro da empresa, o fluxo de capital e seu desenvolvimento econômico em relação à sociedade (Weissbrod & Bocken, 2017).

Ou seja, as empresas não devem apenas focar no tradicional lucro, mas também na qualidade ambiental e na justiça social (Bergenwall, Chen & White, 2012; Mattioda et al., 2013). Além disso, devem pensar a longo prazo e no bem das gerações futuras e criar atividades condicionantes para um desenvolvimento sustentável das três dimensões (Bergenwall, Chen & White, 2012; Weissbrod & Bocken, 2017). Assim, estabelece-se como subsídio para um desenvolvimento sustentável a necessidade de que as organizações proponham inovações sustentáveis.

Para Barbieri et al. (2010), inovação sustentável é a introdução de produtos, processos produtivos, métodos de gestão, novos ou significativamente melhorados e que tragam benefícios econômicos, sociais e ambientais. Uma organização inovadora sustentável é um modelo que responde às pressões institucionais e demonstra capacidade de inovar com consciência econômica, mas com responsabilidade social e ambiental (Barbieri et al., 2010, Longoni & Cagliano, 2016). As emissões dos relatórios pelas organizações indicam que estão contribuindo adequadamente para a sociedade (Ogbodo, 2015).

A partir da década de 1990, as organizações começaram a publicar relatórios de desempenho não-financeiros. Inicialmente, os relatórios concentravam-se nos aspectos físicos, depois passaram às questões sociais e, após, para o desempenho econômico (Perez & Sanchez, 2009). O Global Reporting Initiative (CRI) representa uma instituição independente que fornece indicadores das dimensões do TBL. Essa instituição foi fundada em 1997 em Amsterdã (Holanda) e permite uma padronização nos relatórios de sustentabilidade (Campos et al., 2013; Mattioda et al., 2013). Algumas pesquisas sobre os relatórios de sustentabilidade foram publicadas, como aos estudos que seguem nos próximos parágrafos dessa discussão.

A pesquisa de Campos et al. (2013) analisou a evolução das publicações dos relatórios do CRI no período de 1999 a 2010 e concluiu que os motivos para as organizações adotarem a estrutura do CRI estão associados à divulgação do balanço social para a transparência do modelo de gestão da organização, à apresentação da performance econômica, social e ambiental, e incluem as ações para a sustentabilidade futura.

Já a pesquisa de Gimenez, Sierra e Rodon (2012) identificou que os programas ambientais apresentam um efeito positivo nos três componentes do TBL, mas as iniciativas sociais impactaram positivamente apenas no componente social e ambiental, o que indica que as empresas precisam alcançar ganhos financeiros com os programas sociais internos.

Na pesquisa de Jackson, Boswell e Davis (2011), o objetivo foi identificar as principais vantagens e desvantagens em adotar relatórios de sustentabilidade, em vez dos relatórios estritamente financeiros. Eles concluíram que, com o crescimento da popularidade do TBL, muitas empresas de diferentes mercados estão optando por abordar com maior propriedade as questões sociais e ambientais. Já na pesquisa de Thomé et al. (2016), por meio de uma revisão da literatura e análise bibliométrica, identificou-se que a sustentabilidade esteve presente desde o início da pesquisa sobre desenvolvimento de novos produtos sustentáveis (DNPS) e existiu uma preocupação crescente com a abordagem holística da integração entre pessoas, economia e planeta, com destaque aos aspectos sociais condicionados ao DNPS.

O estudo de Longoni e Cagliano (2016) analisou a influência da perspectiva do tempo da organização sobre a implementação do tbl por meio da inovação sustentável. A pesquisa mostrou que a perspectiva tempo de uma organização desempenha um papel crucial na explicação do grau de inovação sustentável da organização. O tempo da organização é importante para entender o grau de inovação associado às inovações sustentáveis adotadas pelas organizações.

Assim, nos relatórios, as organizações consideram os riscos e as oportunidades de sustentabilidade abordando a economia, o meio ambiente, a governança corporativa e a sociedade. Ao informar sobre seus impactos, decorrentes das suas operações diárias, as organizações e suas partes interessadas obtêm informações necessárias para tomar decisões que otimizam impactos positivos e reduzem os riscos (CRI, 2016). Uma métrica que apresenta o desempenho ambiental dos países é a Environmental Performance Index (EPI), que será explanada no parágrafo seguinte.

O EPI é um construto que integra mais de 20 indicadores que refletem os dados ambientais de cada país. Esses indicadores são combinados em nove categorias (Agricultura, Qualidade do Ar, Biodiversidade e Habitat, Clima e Energia, Florestas, Pescas, Impactos na Saúde, Recursos Hídricos e Água e Saneamento), cada um dos quais se enquadra em um dos dois objetivos principais. Os principais achados do EPI Report 2016 revelam que o desenvolvimento econômico melhora algumas áreas de diferentes países, entretanto, aumenta o risco em outras - a poluição do ar, por exemplo, é maior em economias em desenvolvimento. Além disso, revela um dos desafios que a sociedade enfrenta em avaliar quais países estão implementando políticas que resultam em mitigação climática significativa.

Diante do exposto, observa-se que diferentes aspectos se integram na perspectiva de análise da sustentabilidade. Na sequência, apresentou-se o método de investigação empregado que conduziu à busca pelos achados relacionados aos temas dessa pesquisa.

Método

Para compreender se existem relações entre os investimentos em P&D e a divulgação de relatórios de sustentabilidade das empresas que são consideradas as que mais investem em P&D no mundo, realizou-se uma pesquisa descritiva com abordagem quantitativa. Sampieri, Collado e Lucio (1991) destacam que os estudos descritivos medem de maneira independente os conceitos ou variáveis a que se referem. E, na pesquisa quantitativa os dados devem ser coletados para testar as hipóteses com base em medição numérica e em análise estatística (Perovano, 2016).

Os dados foram coletados de maio a julho de 2017 e três recursos de análise foram revisados. O primeiro recurso trabalhado foi o EU Industrial R&D Investment Scoreboard, edição de 2016. A população total foi de 2.500 empresas e a pesquisa optou por analisar as 350 primeiras empresas dessa base. Por meio do cálculo amostral, obtiveram-se 334 empresas, com uma margem de erro de 5% e 95% do nível de confiança (Hair Jr. et al., 2005).

O EU Industrial R&D Investment Scoreboard, edição de 2016, representa a seguinte composição, sob uma perspectiva das características gerais: i) as 2.500 empresas da base totalizaram 696 bilhões de euros em investimentos de P&D; ii) esses investimentos representam um aumento de 6,6% em relação ao ano de 2015; iii) as vendas líquidas diminuíram em 3,7%, principalmente nos setores de baixa tecnologia e nas empresas de petróleo; iv) o aumento dos investimentos em P&D deram-se nas empresas do EUA (5,9%) e nas empresas japonesas (3,3%); v) as empresas que apresentaram melhores desempenhos em termos de crescimento em P&D foram as chinesas, com 24,7%; vi) os cem maiores investidores de P&D do mundo representam 53,1% do P&D total; vii) as 50 maiores empresas representam 40% do P&D; viii) entre as 50 maiores empresas, 15 são da União Europeia, 23 dos Estados Unidos, 4 do Japão, 3 da China, 3 da Suíça, 1 da Coreia do Sul e 1 empresa de Taiwan; ix) essas empresas são dos setores de alta tecnologia, como biotecnologia e produtos farmacêuticos, software e tecnologia de hardware.

O segundo recurso trabalhado foi o Global Reporting Initiative (CRI) que apresenta uma estrutura em três categorias de informação: i) perfil do relatório que contém a estratégia, perfil e governança; ii) forma de gestão, que descreve o modo em que a organização trata determinados temas, e iii) indicadores de desempenho, informações sobre o desempenho econômico, social e ambiental (Campos et al., 2013). Esses dados foram coletados na página da web e nesse relatório são indicados os anos em que as empresas apresentaram seus relatórios, no qual os primeiros datam de 1999. Os anos em que as empresas apresentaram seus relatórios foram alimentados em uma planilha em Excel e, posteriormente, o número de relatórios emitidos pelas empresas foi somado e elas foram acrescentadas na análise da EU Industrial R&D Investment Scoreboard, edição de 2016.

E, um terceiro recurso utilizado foi o EPI Report 2016, que avalia a performance de 180 países com as metas estabelecidas internacionalmente, classificados quanto ao desempenho dos países nas questões ambientais em duas áreas direcionadoras: proteção à saúde humana e proteção do ecossistema.

É importante ressaltar que, na pesquisa das empresas do cri, considerou-se aquelas situadas no país indicado na base do EU Industrial R&D Investment Scoreboard, edição de 2016, pois algumas empresas na base do cri indicavam outro país de localização que não era o mesmo país apresentado na base do recurso.

Após a preparação dos dados, utilizou-se análise estatística inferencial para composição das análises por meio do software SPSS Statistics (V. 24). Assim, na composição estrutural da análise metodológica, a fim de operacionalizar a análise em relação à emissão de relatórios, utilizou-se a análise de cluster para formar os grupos de empresas. Optou-se em separar as empresas que não emitiram relatórios para que estas formassem uma categoria própria.

Duas etapas prévias foram realizadas para organizar os fatores e variáveis: i) aplicou-se a análise do dendrograma, que indicou a formação de quatro grupos, e ii) realizou-se o algoritmo de agrupamento Cluster K-means a fim de extrair características escondidas dos dados e desenvolver as hipóteses a respeito de sua natureza (Linden, 2009). O resultado da análise formou cinco grupos de empresas distribuídos de acordo com o quadro 1.

Assim, na composição estrutural desta pesquisa, para redução de uma ampla gama de variáveis à informação do centro do seu conjunto, deu-se a composição das hipóteses apresentadas no quadro 2.

Para analisar as relações recorreu-se ao: i) ANUVA two-way que examina a influência de duas variáveis independentes categóricas diferentes, ou seja, conforme descrito na operacionalização das variáveis (Sustentabilidade do país de origem, Investimento em P&D e Lucratividade), em uma variável dependente contínua, no caso, descrito em variáveis (números de relatórios emitidos) e ii) teste post-hoc de Tukey, no qual se identificou a localização dos diferenciais significativos que envolvem a avaliação simultânea de estimativas intervalares de segurança das diferenças entre as diversas médias dos grupos, como descrito em Marôco (2011). A estratégia do teste de Tukey consiste em definir a menor diferença significativa e, para tanto, os efeitos que apresentaram p-value < 0,05 foram considerados significantes.

Análise dos Resultados

Os resultados foram divididos e apresenta-se, inicialmente, as características gerais da amostra, sua distribuição nos diferentes países e, por fim, a análise dos dados provenientes dos recursos elencados, conforme descrito no método da pesquisa. Na sequência, foram apresentados e discutidos os resultados das hipóteses do estudo e as análises estatísticas foram empregadas.

Em relação a distribuição das empresas, das 350 empresas analisadas, 239 estão localizadas na parte ocidental e 111 empresas na parte oriental - a maior quantidade está concentrada nos Estados Unidos (124 empresas) e no Japão (59 empresas). O gráfico 1 apresenta a distribuição das empresas nos diferentes países.

O gráfico 2 mostra o escore de sustentabilidade por país e as variáveis de investimentos em P&D tratadas neste estudo. Observa-se que a Finlândia, líder do ranking em sustentabilidade pelo EPI Report 2016 (1s posição, no gráfico 1), apresenta o pior índice de crescimento dos investimentos em P&D nos últimos três anos. Por outro lado, a China (109a posição), que apresenta um dos piores indicadores de sustentabilidade entre os países estudados, tem alto índice no crescimento dos investimentos em P&D em um e três anos. Entende-se que esse aumento nos investimentos em P&D justifica-se pela estratégia de desenvolvimento do país no qual muitos centros de P&D foram introduzidos pelas cidades chinesas (Neves, 2015).

Fonte: Dados da pesquisa.

Gráfico 2 Escore de sustentabilidade do país e as variáveis de investimentos em P&D.

Para averiguar a relação entre as variáveis definidas para este estudo, foram calculadas as correlações bivariadas entre o escore de sustentabilidade do país e as variáveis de investimentos em P&D e todas foram significativas. A correlação com a intensidade em P&D foi positiva e fraca (0,123), enquanto as variáveis de crescimento do investimento em P&D foram negativas: i) -0,307 para o crescimento em três anos e; ii) -0,193 para o crescimento em um ano. Esses resultados sugerem que as empresas que mais investem em P&D estão em países considerados como mais sustentáveis.

A tabela 1 apresenta a média do percentual das três variáveis relativas aos investimentos em P&D - P&D intensidade (%), P&D cresc. 1 ano (%) e P&D cresc. 3 anos (%) - conforme a distribuição nos grupos. Verificou-se que as empresas que apresentaram uma maior média (15,06%) de intensidade P&D foram as que não emitiram relatórios de sustentabilidade e as que apresentaram a menor média (6,62%) foram as que emitiram de dez a treze relatórios de sustentabilidade.

Tabela 1 Média do percentual das três variáveis relativas aos investimentos em P&D

Fonte: Dados da pesquisa.

Quanto à média de percentual (tabela 1) nas três variáveis de lucratividade -Lucratividade (%), Lucro cresc. 1 ano (%) e Lucro cresc. 3 anos (%) - distribuída nos grupos, demonstrou que as empresas que apresentaram um maior percentual de lucratividade (15,82%) foram as que emitiram de um a quatro relatórios emitidos de sustentabilidade e as que tiveram menor percentual (11,53%) são aquelas que não emitiram relatórios.

Em relação às hipóteses do estudo, na primeira hipótese analisou-se as empresas que mais elaboram relatórios de sustentabilidade e se estão situadas em países considerados os mais sustentáveis do mundo conforme o EPI Report. A ANUVA da relação entre o número de relatórios elaborados e o escore do país no ranking de países sustentáveis é estatisticamente significativa (p-value < 0,05), conforme apresentado na tabela 2.

Tabela 2 Relação entre o número de relatórios elaborados e o escore do país no ranking de países sustentáveis (ANOVA)

Fonte: Dados da pesquisa.

Assim, pode-se afirmar que existe uma diferença entre os grupos. O grupo que emitiu mais relatórios encontra nos países mais sustentáveis, mas as empresas que não emitiram nenhum relatório estão em países de sustentabilidade "média". A importância do ranking do EPI é impulsionar a concorrência produtiva e fornecer uma ferramenta de diagnóstico para que os países analisem suas áreas de força e fraqueza, isso faz com que os países comprarem seu desempenho com os países vizinhos e parceiros (EPI Report, 2016).

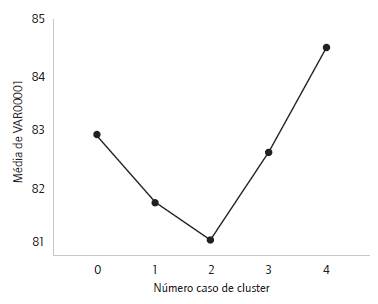

O gráfico 3 demonstra uma queda na relação entre o índice do escore de sustentabilidade do país com as empresas que se encontram no cluster 0, 1 e 2. E, um aumento na relação das empresas que estão no cluster 3 e 4. Ou seja, as empresas que elaboram mais de dez relatórios de sustentabilidade situam-se nos países que possuem os maiores índices de sustentabilidade.

Fonte: Dados da pesquisa

Gráfico 3 Escore de sustentabilidade do país versus número de relatórios de sustentabilidade elaborados pelas empresas.

A hipótese 2 procurou analisar se as empresas que mais investem em P&D no mundo são as que mais elaboram relatórios de sustentabilidade, já que se considera que os esforços de P&D de uma empresa são medidos pelos percentuais e gastos em relação ao faturamento (Chun, Ha & Kim, 2014; Dehghani, 2015; Wang & Wu, 2012). Aplicado a ANOVA, verificou-se que os resultados encontrados não apresentaram significância no crescimento em investimento de P&D em um ano, ou seja, a hipótese H2A, que trata sobre a relação entre a emissão de relatórios e o crescimento de investimento em P&D em um ano, foi rejeitada. Ainda, verificou-se significância estatística nas relações entre crescimento de investimento em P&D em três anos e no índice de intensidade de investimento em P&D, ambos apresentaram um p-value = 0 que mostra significância estatística, conforme a tabela 3.

Tabela 3 Relação de investimento em P&D com o número de relatórios elaborados pelas empresas (ANOVA)

Fonte: Dados da pesquisa.

Portanto, os resultados indicam que as médias de crescimento em investimentos em P&D são diferentes nos grupos de empresas analisados. O teste da ANOVA indicou que há diferenças entre os grupos tanto no crescimento de investimento em P&D em três anos como na intensidade de investimento de P&D. Essas diferenças podem ser percebidas no gráfico 4. As empresas com maior crescimento em investimento de P&D são aquelas que não emitem relatórios de sustentabilidade, enquanto as empresas com menor crescimento nesses investimentos são as que mais evidenciam suas ações de sustentabilidade, o que indica uma relação inversa à relação proposta na hipótese H2B. Tal fato sugere que as empresas que aumentaram seus investimentos em P&D em três anos não estão preocupadas em emitirem relatórios de sustentabilidade para tornarem transparentes os impactos que o desenvolvimento de suas atividades inovativas causam à sociedade e ao meio ambiente.

Da mesma forma, observou-se uma diferença estatística-mente significativa na intensidade de investimentos em P&D entre os grupos de empresas analisadas (H2C). Essa assertiva, no entanto, também se revela inversa à relação prevista, uma vez que as empresas que não emitem relatórios de sustentabilidade apresentaram maior intensidade nos seus investimentos em P&D do que as empresas que emitem mais relatórios de sustentabilidade (gráfico 4). Isso implica que as empresas que realizam altos investimentos em P&D desconsideram que a decisão de elaborar relatórios de sustentabilidade seja um elemento importante no relacionamento com suas partes interessadas, conforme destaca Froehlich (2014).

Já com a abordagem do teste de Tukey, a hipótese H2B mostra diferenças significativas no nível p ≤ 0,05 na relação das empresas que pertencem ao grupo 0 em comparação com as empresas pertencentes aos grupos 2, 3 e 4. Da mesma maneira, na hipótese H2C o teste de Tukey revela diferenças significativas do grupo 0 com os grupos 1, 2, 3 e 4.

Os achados da relação investimento em P&D e emissão de relatórios de sustentabilidade refutam as afirmativas de que uma organização deve demonstrar capacidade de inovar com consciência econômica, com responsabilidade social e ambiental, conforme proposto por Barbieri et al. (2010), Longoni e Cagliano (2016). Os resultados apresentados demonstram que a intensidade de investimento em P&D é inversamente proporcional à quantidade de emissão de relatórios, uma vez que esses relatórios representam a intenção das organizações em demonstrar que estão contribuindo adequadamente para a sociedade (Froehlich, 2014; Ogbodo, 2015). Adicionalmente, na Declaração do Rio e na Agenda 21, eventos realizados no Rio de Janeiro, em 1992, foram aprovados documentos que exigiam que governos e empresas estimulassem a divulgação de informações sobre os impactos ambientais causados pelas suas atividades (Perez & Sanchez, 2009).

A hipótese 3 procurou relacionar se as empresas mais lucrativas são as que mais elaboram relatórios de sustentabilidade. Com a utilização da ANOVA verificou-se que não existe significância estatística nessa relação (p-value = 0,18), conforme tabela 4.

Tabela 4 Lucratividade das empresas e número de relatórios elaborados pelas empresas

Fonte: Dados da pesquisa.

Não se pode afirmar que as empresas que aumentaram a sua lucratividade estão preocupadas em elaborar relatórios de sustentabilidade. Os resultados deste estudo não revelam equilíbrio com as pesquisas de Barbieri et al. (2010) e de Weissbrod e Bocken (2017) que afirmam sobre a relação no aumento de lucratividade das empresas ao considerar sua preocupação ambiental e social. Entretanto, na pesquisa de Brito, Brito e Morganti (2009) encontrou-se que a intensidade de P&D não explicava a variabilidade dos indicadores de lucratividade das empresas, mas explicava apenas uma parte relevante da variabilidade da taxa de crescimento com relação à receita líquida.

Considerando que uma empresa sustentável deve gerar lucros, proteger o meio ambiente e melhorar a vida daqueles que interagem com ele (Mattioda et al., 2013) e que o TBL condiciona a necessidade de desenvolvimento sustentável nos mercados competitivos, o equilíbrio das demandas econômicas, sociais e ambientais (Silveira, Kikuchi & Policeno, 2013), os resultados encontrados não revelam associação entre lucratividade e números de relatórios de sustentabilidade emitidos pelas empresas.

Considerações finais

Esta pesquisa teve como objetivo analisar se existe associação entre investimentos em P&D e relatórios de sustentabilidade. Para responder esse objetivo, diferentes hipóteses foram desenvolvidas. A primeira hipótese da pesquisa objetivou identificar se as empresas que mais elaboram relatórios de sustentabilidade estão situadas em países considerados os mais sustentáveis no mundo. Na relação do escore de sustentabilidade dos países e das variáveis de investimento em P&D usadas neste estudo, observou-se significância e confirmou-se que as empresas que mais investem em P&D estão em países considerados mais sustentáveis. Esse achado corrobora a afirmativa apresentada na sustentação teórica por Carrillo-Hermosilla, González e Könnölä (2009) e Dehghani (2015).

Na segunda hipótese, procurou-se evidenciar se as empresas que mais investem em P&D no mundo são as que mais elaboram relatórios de sustentabilidade. A partir da aplicação da anova, verificou-se significância estatística nas relações entre crescimento de investimento em P&D em três anos e no índice de intensidade de investimento em P&D. Entretanto, não houve significância estatística no crescimento em investimento de P&D em um ano. As empresas que realizam altos investimentos em P&D tendem a desconsiderar que a decisão de elaborar relatórios de sustentabilidade que é um elemento importante no relacionamento com suas partes interessadas, conforme destaca Froehlich (2014), elas confrontam o que foi exposto na sustentação teórica sobre a importância da elaboração de relatórios e, com isso, a obtenção de vantagem competitiva (Borland et al., 2016; Galpin, Whitttington & Bell, 2015). Ou seja, os achados desta pesquisa demonstraram que a intensidade de investimento em P&D é inversamente proporcional à quantidade de emissão de relatórios.

A terceira hipótese buscou relacionar se as empresas mais lucrativas são as que mais elaboram relatórios de sustentabilidade. Verificou-se que não existe significância estatística nessa relação. Não se pode afirmar que as empresas que aumentaram a sua lucratividade estão preocupadas em elaborar relatórios de sustentabilidade. Os resultados desse estudo não revelam equilíbrio com as pesquisas de Barbieri et al. (2010) e Weissbrod e Bocken (2017), que destacam a relação do aumento da lucratividade das empresas com sua consciência econômica, ambiental e social.

Considerando a premissa de Elkington (1998), o meio ambiente e os outros fatores da Triple Bottom Line estão moldando os mercados - o crescimento da confiança entre as empresas e as partes interessadas ajuda a aprimorar a vantagem competitiva e fornecer uma importante fonte de novas ideias empresariais. Essa pesquisa apresentou a relação de investimento em P&D com a predisposição das empresas na emissão de relatórios de sustentabilidade, conforme destaca Del Bo (2016) sobre a relação de investimento em P&D e o crescimento econômico das empresas. Entretanto, não apresentou relação da lucratividade com a emissão de relatórios de sustentabilidade tal qual a pesquisa de Brito, Brito e Morganti (2009). Pressupõe-se que, por razões estratégicas, as organizações optem por não destacar esses dados ao mercado a fim de não municiar a concorrência com informações que podem vir a gerar interferência na vantagem competitiva.

Como relevância acadêmica, esta pesquisa apontou para a necessidade de uma maior compreensão e pesquisas da relação entre lucratividade e emissão de relatórios de sustentabilidade, a fim de entender o porquê de não apresentarem significância. Para as organizações, esta pesquisa torna-se relevante na demonstração das empresas que mais investem em P&D e seu posicionamento favorável em relação a emissão de relatórios de sustentabilidade. Além disso, a pesquisa fornece indicativos à sociedade sobre temas de sustentabilidade nas organizações e, por consequência, sobre o desenvolvimento de boas práticas no ecossistema onde estão inseridas. Como oportunidades para pesquisas futuras, sugere-se coletar informações, não apenas dos anos em que as empresas emitiram relatórios de sustentabilidade, mas sim, de outros anos, como oportunidade para uma maior envergadura na análise da relação entre os temas.