Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntrodução

O orçamento de capital é uma etapa do processo orçamentário que envolve a análise de oportunidades de investimentos de longo prazo que gerem benefícios para mais de um ano e que auxiliem a empresa obter receitas ou reduzir custos futuros (Peterson e Fabozzi, 2002; Khamees, Al-Fayoumi e Al-Thuneibat, 2010). Outrossim, é considerado um fator que contribui para a rentabilidade das empresas, bem como é parte importante de um plano de lucro abrangente (Khamees, Al-Fayoumi e Al-Thuneibat, 2010).

As decisões, sobretudo as de longo prazo, demandam uma reflexão sobre o valor do capital empregado no tempo quanto ao comportamento dos custos uma vez que requerem mais embasamento e elaboração por envolverem recursos financeiros e tempo maiores. Por isso, verifica-se que as práticas de orçamento de capital auxiliam os gestores nas decisões que envolvem investimentos significativos e períodos mais longos para compra de uma nova propriedade, instalação, equipamento quantificando o impacto do pagamento ou recebimento de fluxos de caixa em diferentes períodos (Jackson e Sawyers, 2001).

Apesar da robustez teórica das técnicas de orçamento de capital, não se encontra o mesmo respaldo na sua aplicabilidade, seja nas organizações privadas, seja nas públicas (Chan, 2004). Nesse sentido, Kalhoefer (2010) acrescenta que a discussão sobre o melhor método a ser utilizado no orçamento de capital tem sido prolixa e intensa. Isso porque se questiona a existência de um único e exaustivo melhor método. Talvez exista um método mais apropriado para determinada situação e outro mais adequado para outra.

Diversas pesquisas internacionais acerca das práticas de orçamento de capital têm sido realizadas e têm-se centrado nos principais assuntos da área, com pesquisas do tipo survey, que compreendem técnicas de análise de investimentos, taxas de retorno e avaliação de risco (Drury e Tayles, 1996; Kester e Tsui, 1998; Kester et al., 1999; Payne, Heath e Gale, 1999; Drury, 2004; Hogaboam e Shook, 2004; Kierulff, 2008; Brijlal e Quesada, 2009; Olawale, Olumuyiwa e George, 2010; Tyler e Chivaka, 2011). Apesar dessas pesquisas, ainda persistem dúvidas sobre quais as práticas predominantes no cenário internacional.

Nesse contexto, define-se a pergunta de pesquisa que direciona este artigo: quais são as práticas de orçamento de capital predominantes na literatura internacional? Com o intuito de responder à questão-problema, tem-se o objetivo geral do trabalho: identificar as práticas de orçamento de capital predominantes na literatura internacional.

Para alcançar o objetivo geral, foram definidas as seguintes etapas: i) selecionar um portfólio bibliográfico das práticas de orçamento de capital com enfoque na análise de investimentos; ii) realizar análise bibliométrica do portfólio selecionado e iii) elaborar uma representação pictórica das práticas de orçamento de capital estudadas no âmbito internacional.

A análise bibliométrica é uma técnica realizada para o mapeamento dos principais autores, periódicos e palavras-chave sobre determinada temática. Essa técnica é uma ferramenta que se apoia em uma base teórica metodológica reconhecida cientificamente, que permite o uso de métodos estatísticos e matemáticos para mapear informações, a partir de registros bibliográficos de documentos contidos nas bases de dados (Santos, Maldonado e Santos, 2011).

Ademais, justifica-se a utilização da análise bibliométrica neste artigo visto que é um dos instrumentos utilizados no estudo dos fenômenos da comunicação científica que adquire importância ao mensurar a repercussão e impacto de determinados autores ou periódicos, o que permite que se conheçam as ocorrências de variação e suas tendências (Cardoso et al., 2005).

A pesquisa bibliométrica é relevante para a comunidade científica pois permite identificar lacunas de pesquisa, autores que pesquisam determinada temática e os principais resultados encontrados até determinado momento. Possibilita, também, verificar os aspectos, as localidades, o setor econômico e o tipo de pesquisa que carecem ser explorados, e apontar para futuras pesquisas.

O trabalho apresenta, além desta introdução, a revisão teórica sobre orçamento de capital na segunda seção e, na terceira seção, os procedimentos metodológicos adotados. Os resultados e a análise dos dados encontram-se na quarta seção e as considerações finais na quinta seção.

Orçamento de capital

A vida econômica de grandes investimentos normalmente é longa e, portanto, demanda ações gerenciais dinâmicas. Pindyck (1988) afirma que a maior parte ou até mesmo a totalidade dos gastos com investimentos é irreversível. Destarte, faz-se crucial para a sobrevivência das organizações que elas aloquem seus recursos de maneira fundamentada e planejada, e direcionem-nos para projetos que maximizarão seus resultados futuros.

Para possibilitar decisões de investimento fundamentadas, recomenda-se fazer o uso de ferramentas de apoio analíticas. Também, deve-se ter acesso contínuo e em tempo real às informações sobre a situação do investimento e sobre o up-to-date das mudanças no ambiente de negócios, além de integrar informações previstas para o processo orçamentário de capital (Collan e Liu, 2003).

Considera-se que, para serem concretizados, tais investimentos devem gerar uma taxa de retorno suficiente para que os custos de obtenção e operação sejam menores que os retornos, de modo que os negócios possam retornar dividendos para os acionistas (Warren, Reeve e Fess, 2001). Por isso, com o orçamento de capital, busca-se fazer investimentos não apenas porque as projeções indicam que serão rentáveis, mas também porque serão necessários para a continuidade e a competitividade da organização, ou seja, devem estar atrelados a objetivos maiores que o lucro pontual do projeto.

Weygandt, Kieso e Kimmel (2002) descrevem que as empresas adotam um processo cuidadosamente ordenado de orçamento de capital. Isso porque, pelo menos uma vez ao ano, as propostas de projetos são solicitadas aos departamentos e apresentadas ao comitê de orçamento de capital, e este apresentará as suas conclusões para os gestores. Estes, por seu turno, escolhem os projetos que acreditam ser mais passíveis de financiamento.

Marino e Matsusaka (2005) ressaltam que o orçamento de capital seria simples em um mundo sem problemas de agência e de assimetria de acesso às informações. O gestor teria que essencialmente calcular a Taxa Interna de Retorno (TIR) do projeto e compará-la com o custo do capital. Diferentemente disso, no mundo real, aqueles que fornecem os fundos de investimentos dependem de agentes autointeressados para identificar projetos e fornecer informações acerca dos retornos esperados. Como resultado, a qualidade da alocação de capital depende de quão eficaz é o processo de decisão no sentido de mitigar os problemas de agência e trazer informações relevantes, confiáveis e tempestivas.

Percebe-se que as práticas de orçamento de capital auxiliam os gerentes na tomada de decisões de longo prazo (Jackson e Sawyers, 2001). Contudo, a base teórica das técnicas de orçamento de capital apresenta falhas na sua aplicabilidade nas organizações empresariais.

Procedimentos metodológicos

A estrutura metodológica desta pesquisa está dividida em quatro partes: i) enquadramento metodológico; ii) procedimento para construção do referencial teórico; iii) definição das palavras-chave e das bases de dados e iv) filtragens do banco de artigos bruto.

Enquadramento metodológico

O enquadramento metodológico desta pesquisa está apresentado sob o enfoque de seis dimensões: natureza da pesquisa; natureza do objetivo; abordagem do problema; coleta de dados; população e amostra.

No que diz respeito à natureza, esta pesquisa é classificada como aplicada, pois se destina a investigar e demonstrar hipóteses sugeridas por modelos teóricos definidos. Ademais, Appolinário (2004) descreve que pesquisas aplicadas visam resolver problemas concretos ou necessidades concretas e imediatas.

Quanto ao objetivo, é considerada explicativa uma vez que tem a finalidade de registrar, analisar e interpretar os fatos, na tentativa de identificar suas possíveis causas (Gil, 2010).

A respeito da forma de abordagem do problema, a pesquisa é classificada como qualitativa. De acordo com Martins (2012, p. 52), "na pesquisa qualitativa, a realidade subjetiva dos indivíduos envolvidos na pesquisa é considerada relevante e contribui para o desenvolvimento da pesquisa".

No que tange à coleta de dados, este trabalho é realizado com busca em base de dados, que compreendem os artigos científicos disponibilizados gratuitamente no Portal de Periódicos da Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (Capes).

Quanto à população e à amostra, são consideradas integrantes da população-alvo todas as publicações científicas dos artigos que tenham relação com o tema de pesquisa e que estejam disponíveis para acesso gratuito no Portal de Periódicos da Capes.

Procedimento para construção do referencial teórico

A evolução dos sistemas de informações faz crescer a utilização de bases de dados, as quais são sistemas de indexação de periódicos, livros, teses, relatórios, anais de eventos, dentre outros, capazes de facilitar buscas de referências bibliográficas e, assim, servir de plataforma teórica para pesquisas futuras (Lacerda, Ensslin e Ensslin, 2012).

Nessa toada, utiliza-se como instrumento de intervenção o processo para revisão bibliográfica proposto por Ensslin et al. (2010), com visão construtivista, denominado ProKnow-C (Knowledge Development Process - Constructivist). Ressalta-se, oportunamente, que os procedimentos descritos a seguir foram realizados nos meses de abril a agosto de 2013.

O referido instrumento utilizado para a construção do referencial teórico resulta em um conjunto de artigos alinhados aos eixos da pesquisa e está subdividido em trêsetapas: i) seleção dos artigos para a revisão teórica; ii) análise bibliométrica dos artigos selecionados; iii) análise sistêmica dos artigos selecionados (Ensslin et al., 2010).

Posterior à construção do portfólio bibliográfico da pesquisa, o presente artigo prossegue para a análise bibliométrica dos artigos contidos nele. Tal análise é uma técnica para o mapeamento dos mais relevantes autores, periódicos e palavras-chave sobre determinada temática. A análise bibliométrica é realizada para estudar em detalhe as características bibliográficas dos artigos e as análises de suas citações (Thanuskodi, 2011).

Definição das palavras-chave e das bases de dados

A definição das palavras-chave desta pesquisa envolve dois eixos: práticas de orçamento de capital e análise de investimentos. Define-se práticas de orçamento de capital como primeiro eixo, tendo em vista que se busca verificar como as práticas de orçamento de capital estão abordadas na literatura, no que se refere à análise de investimentos.

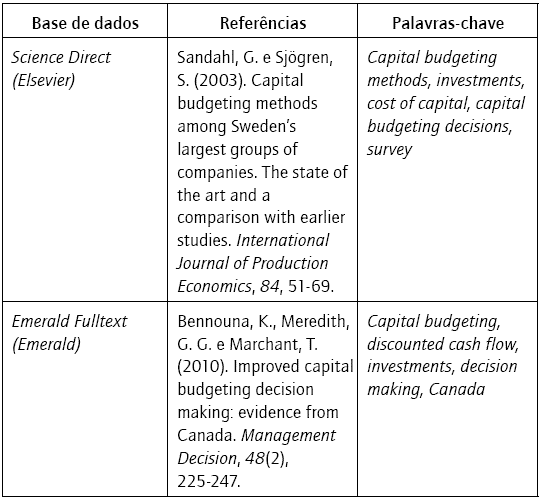

Para definição das palavras-chave, foram identificados dois artigos aderentes ao tema de pesquisa e suas palavras-chave utilizadas, de modo a representar o assunto abordado e validar as palavras-chave definidas para a presente pesquisa. Os artigos selecionados estão apresentados no Quadro 1.

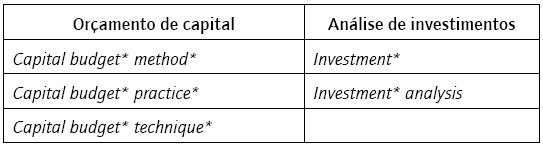

Dessa maneira, para a seleção das palavras-chave adequadas ao tema desta pesquisa, fez-se a leitura dos artigos selecionados. Primeiramente, a seleção foi feita com o uso das palavras-chave "capital budgeting methods" associada a "investments". O Quadro 2 define as palavras-chave utilizadas.

A busca das palavras-chave definidas nas bases escolhidas é associada com outras palavras-chave, quando o tema compreende mais de um eixo de pesquisa. Nesse caso, quando uma palavra puder ter sufixos ou terminações diferentes, é utilizado o "*". Por exemplo, coloca-se a palavra-chave "capital budget*", que incluirá "budget", "budgets" e "budgeting".

Com intuito de alcançar artigos alinhados, as palavras-chave dos dois eixos formaram as combinações utilizadas nas bases de dados. Obtiveram-se seis combinações com a lógica booliana, quais sejam: "capital budget* method*" e "investment*"; "capital budget* method*" and "investment* analysis"; "capital budget* practice*" and "investment*"; "capital budget* practice*" and "investment* analysis"; "capital budget* technique*" and "investment*"; "capital budget* method*" and "investment* analysis".

Para a composição do portfólio bibliográfico, foram analisadas as bases de dados com acesso via internet, disponibilizadas no Portal de Periódicos pela Capes (2013). No referido Portal, estavam disponibilizadas 193 bases, das quais 58 estavam inseridas na área relacionada às Ciências Sociais Aplicadas.

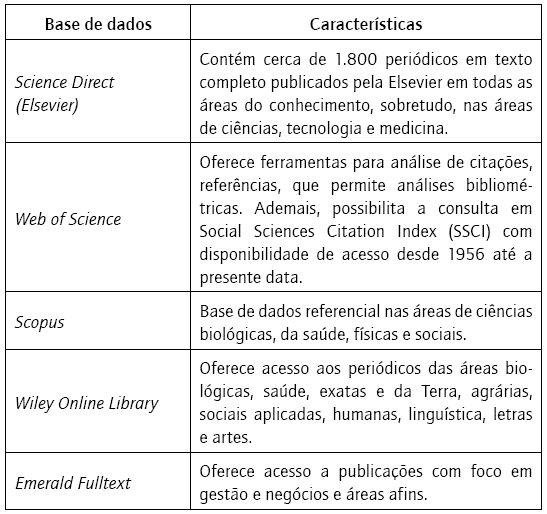

Verificou-se que as bases de dados mais alinhadas ao eixo da pesquisa são: Science Direct, Web of Science, Scopus, Wiley Online Library e Emerald Fulltext, conforme justifica o Quadro 3. Assim, realizaram-se seis pesquisas em cada base de dados considerando as combinações de palavras-chave citadas anteriormente.

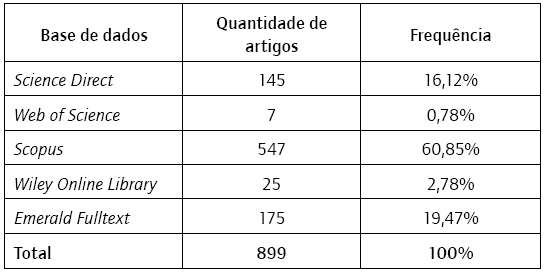

Assim, a pesquisa foi realizada buscando artigos publicados em periódicos de 1963 até agosto de 2013. A não delimitação temporal é justificada uma vez que se busca alcançar toda a literatura acerca da combinação dos dois eixos até o período de realização da pesquisa. A quantidade total de artigos encontrada é resultado das combinações de palavras-chave pesquisadas nos títulos e/ou nos resumos dos artigos. O conjunto de 899 artigos encontrados passou a compor o banco de artigos bruto, conforme Tabela 1.

TABELA 1 Quantidade de artigos científicos encontrados nas bases de dados

Fonte: elaborado pelos autores em 3 de agosto de 2013.

Percebe-se, pela quantidade de artigos encontrada, que a base de dados Scopus é a que possui maior aderência à combinação de palavras-chave da pesquisa e que a Web of Science e a Wiley Online Library atingiram as menores adesões com 0,78% e 2,78% do total, respectivamente. Assim, três bases compreendem mais de 96% dos artigos sobre o assunto.

Os periódicos obtidos na busca em cada uma das bases de dados foram armazenados no software EndNote X4, de modo a facilitar o manejo e o registro das informações que servem de base para a construção do referencial teórico.

Filtragens do banco de artigos bruto

A filtragem do banco de artigos bruto é realizada em quatro etapas: i) no que se refere à redundância; ii) quanto ao alinhamento do título; iii) no que diz respeito à relevância científica e iv) construção do referencial teórico.

A primeira etapa do referido processo diz respeito à redundância de artigos e compreende a leitura dos títulos dos artigos com a finalidade de descartar aqueles que estão em duplicidade no banco de artigos bruto. Isso porque um mesmo artigo pode constar em mais de uma base ou estar relacionado a mais de uma combinação de palavras-chave. Esse processo resultou na eliminação de 218 artigos.

Dessa maneira, a amostra não redundante foi composta de 681 artigos a serem observados. Após a leitura dos títulos, 122 artigos passaram a compor o banco de artigos bruto por terem o título alinhado à temática práticas de orçamento de capital associada à análise de investimentos.

Em seguida, verificou-se a representatividade dos 122 artigos no âmbito acadêmico. Tal representatividade está relacionada à quantidade de citações e de periódicos referentes ao tema da presente pesquisa, como critério de permanência destes no banco de artigos. Esse critério considera o número de citações de cada artigo por meio do título do artigo com auxílio da ferramenta Google Scholar (Google, 2013).

Estipulou-se o corte de 50% dos artigos menos citados. Esse percentual é definido pelo pesquisador (Alves e Ensslin, 2012). Dessa maneira, do total de 122 artigos, obtiveram-se 61 artigos com maior número de citações e eliminaram-se 61 por apresentarem um número de citações inferior aos 50% mais citados. Contudo, analisaram-se ainda os artigos publicados há menos de dois anos visto que não tiveram muito tempo para serem citados e, também, que podem ser de autoria de algum pesquisador dos artigos com maior relevância científica (Ensslin et al., 2010).

A próxima etapa foi a leitura dos resumos (abstracts) dos artigos selecionados para verificação do alinhamento quanto à temática da presente pesquisa. Dos 61 artigos com maior reconhecimento científico, apenas 26 estavam alinhados com os dois eixos da pesquisa e estavam disponíveis no Portal Capes.

A última etapa foi o alinhamento integral dos artigos, que consistiu na união dos artigos relevantes com os artigos publicados há menos de dois anos e, ainda, com aqueles nos quais os autores fazem parte do banco de autores dos artigos alinhados. Nessa etapa, foram escolhidos mais dois artigos.

Por fim, dos 26 artigos da amostra que estavam alinhados, sete não estavam disponíveis na íntegra gratuitamente e, conforme indica o ProKnow-C, foram excluídos da amostra. Os 20 artigos foram adicionados aos dois selecionados por questão do ano de publicação, o que totalizou 22 artigos selecionados.

Resultados e análise dos dados

Esta seção está dividida em três subseções: i) análise bibliométrica dos artigos que compreende o estudo das referências dos artigos do portfólio e a classificação destes conforme referência acadêmica; ii) análise sistêmica e iii) análise dos resultados.

Análise bibliométrica dos artigos encontrados

A análise bibliométrica compreende a leitura integral dos artigos e está segregada em três etapas, de tal forma que a análise numérica dos artigos está organizada conforme a origem dos dados numéricos: portfólio, referências do portfólio e relevância acadêmica.

Por meio da análise dos dados numéricos dos artigos selecionados, realizou-se a avaliação destes no que tange ao reconhecimento científico, à relevância dos autores, à relevância dos periódicos e das palavras-chave mais utilizadas.

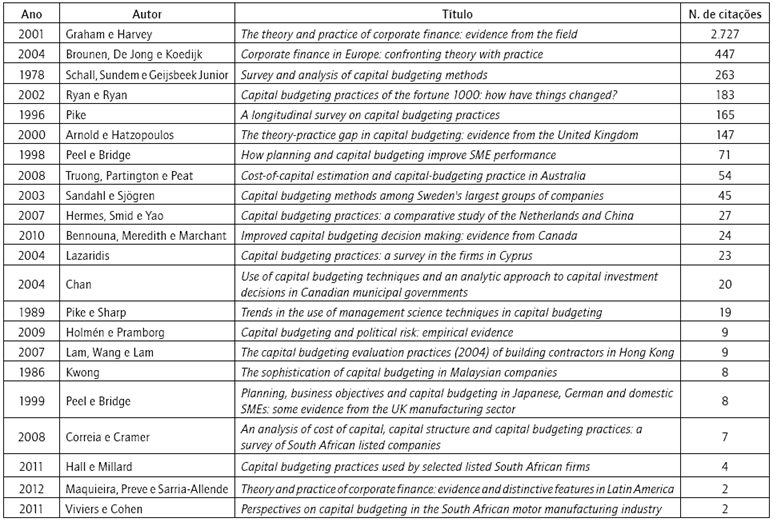

O reconhecimento científico está evidenciado na Tabela 2. Nela, pode-se visualizar o número de citações dos artigos selecionados, conforme o indicador de reconhecimento científico Google Scholar (Google, 2013).

Do portfólio de 22 artigos, 19 foram selecionados pelo reconhecimento científico -número de citações no Google Scholar (2013)- e três pelo alinhamento com os eixos da pesquisa.

Assim, verifica-se que o artigo mais citado foi o intitulado The theory and practice of corporate finance: evidence from the field, de Graham e Harvey (2001), com 2.727 citações. Na sequência, tem-se o artigo com o título Corporate finance in Europe: confronting theory with practice, de Brounen, De Jong e Koedijk (2004), com 447 citações.

Conforme se previa, a Tabela 2 mostra que os três últimos artigos, publicados em 2011 e 2012, foram os menos citados. Porém, sua leitura integral mostra que estão alinhados com os eixos definidos nesta pesquisa e, portanto, devem compor o portfólio bibliográfico.

Quanto à relevância dos autores, percebe-se que apenas os autores Richard H. Pike, Michael J. Peel e John Bridge possuem dois artigos no portfólio bibliográfico. Isso é um indício de que o tema desperta interesse e é pesquisado por diferentes autores e universidades.

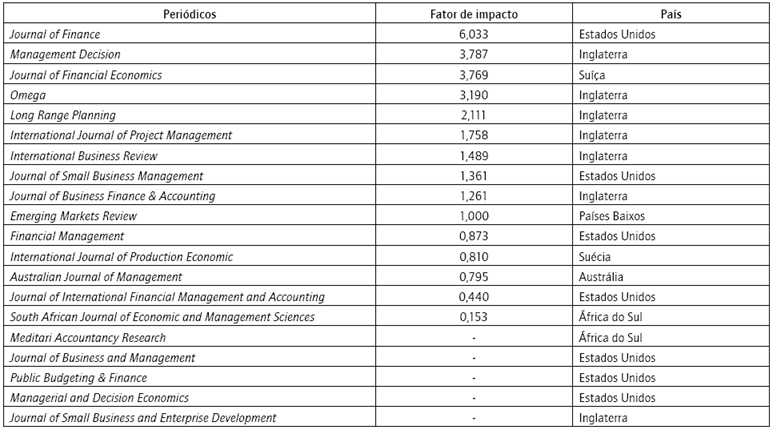

No que tange à relevância dos periódicos, analisou-se a quantidade de artigos de cada um no portfólio. Destaca-se que, dos 22 artigos, dois periódicos possuem dois artigos do portfólio bibliográfico, são eles: Journal of Business Finance & Accounting e Meditari Accountancy Research. Os demais artigos estão distribuídos por 19 periódicos diferentes.

A Tabela 3 apresenta o fator de impacto do ano de 2013 e a localização dos periódicos. Verifica-se que a grande maioria possuía fator de impacto no ano de 2013, com ênfase para o Journalof Finance primeiro do ranking na categoria de Negócios e Finanças e segundo na de Economia.

Percebe-se que a temática orçamento de capital é bem aceita em periódicos de alto impacto, mas que alguns países têm preferência. Isso se deve a que a maioria dos artigos está centrada em periódicos dos Estados Unidos e da Inglaterra, com sete artigos cada.

Portanto, a exemplo do constatado na análise dos pesquisadores, também não há concentração em um periódico específico, o que indica que a temática desta pesquisa interessa a vários periódicos internacionais. Porém, a concentração nos Estados Unidos e na Inglaterra aponta que o assunto orçamento de capital é mais aceito por revistas, avaliadores e/ou editores desses países.

Nota-se que revistas de países da América Latina e da Ásia não constam na Tabela 3. Tal achado pode indicar uma possibilidade de submissão de pesquisas, pois seria diferencial em periódicos com fator de impacto nessas localidades. Mas, por outro lado, pode representar a recusa da temática em questão nessas regiões.

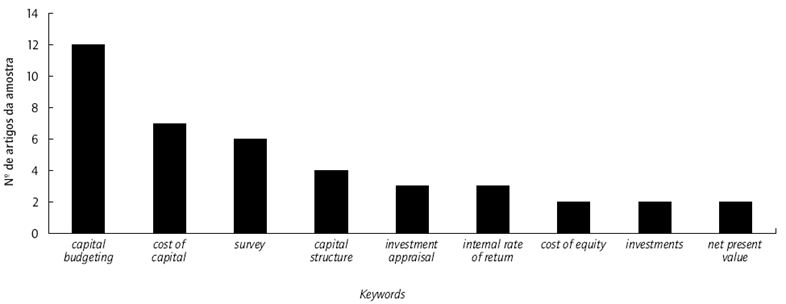

A respeito das palavras-chave mais utilizadas, a Figura 1 apresenta aquelas que aparecem com mais frequência. Do total de 57 keywords, nove apareceram em mais de um artigo.

Extrai-se da Figura 1 que a palavra-chave que mais se destaca nos artigos do portfólio bibliográfico é "capital budgeting", a qual apareceu em 54% dos artigos, seguida de "cost of capital" (técnica de taxas de desconto) e de "survey" (metodologia aplicada em alguns artigos), com 12, 7 e 6 citações, respectivamente.

Contudo, ressalta-se que as palavras-chave "capital budgeting methods" e "capital budgeting practices" também foram utilizadas em um artigo cada. E, ainda, "investments" aparece em dois trabalhos da amostra. Dessa maneira, as palavras-chave empregadas para busca nas bases de dados também compõe as palavras-chave do portfólio.

Análise sistêmica

A análise sistêmica dos artigos selecionados para o portfólio do referencial teórico visa identificar as práticas de orçamento de capital abordadas nas pesquisas internacionais, que resulta em uma representação pictórica das práticas de orçamento de capital estudadas no âmbito internacional. Faz-se a verificação dos métodos de análise de investimentos (Tabela 4), das taxas de retorno (Tabela 5) e dos métodos de análise de risco (Tabela 6).

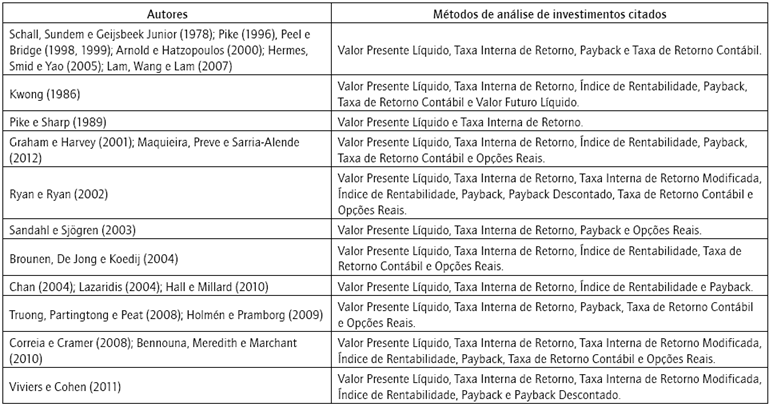

A leitura dos artigos permite concluir que o método Valor Presente Líquido (VPL) é o mais utilizado (Ryan e Ryan, 2002; Brounen, De Jong e Koedijk, 2004; Hermes, Smid e Yao, 2007; Truong, Partington e Peat, 2008; Correia e Cramer, 2008; Viviers e Cohen, 2011; Maquieira, Preve e Sarria-Allende, 2012).

A Taxa Interna de Retorno (TIR) é evidenciada nos estudos de Arnold e Hatzopoulos (2000), Graham e Harvey (2001) e Hermes, Smid e Yao (2007) como o método mais empregado nas empresas. A Taxa Interna de Retorno Modificada (TIRM) e o Índice de Rentabilidade (IR) foram apontados como os métodos menos utilizados (Correia e Cramer, 2008; Bennouna, Meredith e Marchant, 2010).

O Payback (ou Período de Payback) é um dos mais empregados segundo as pesquisas de Schall, Sundem e Geijsbeek Junior (1978), Pike (1996), Peel e Bridge (1998, 1999), Sandahl e Sjogren (2002), Lazaridis (2004), Brounen, De Jong e Koedijk (2004) e Lam, Wang e Lam (2007).

A Taxa de Retorno Contábil foi assinalada em dois trabalhos realizados na África do Sul como o método mais aderente (Holmén e Pramborg, 2009; Bennouna, Meredith e Marchant, 2010). Opções Reais é um dos métodos menos utilizados nas decisões de orçamento de capital (Sandahl e Sjogren, 2003; Truong, Partington e Peat, 2008; Holmén e Pramborg, 2009).

Observa-se que o Payback aparece como o mais utilizado em pesquisas mais antigas e que perdeu espaço ao longo dos anos para dar lugar para a Taxa de Retorno ou outros métodos um pouco mais "sofisticados" que ganham mais destaque nas pesquisas mais recentes. Possivelmente, as evoluções sociais, econômicas e tecnológicas contribuíram para essa mudança.

Nessa toada, Graham e Harvey (2001) identificaram diferenças fundamentais entre pequenas e grandes empresas. Os autores sugerem que as pequenas empresas utilizam métodos menos sofisticados quando se trata de avaliar os projetos de investimentos mais arriscados. Por outro lado, as pequenas empresas são significativamente menos propensas a usar o VPL ou o modelo de precificação de ativos de capital em suas análises.

Extrai-se da Tabela 4 que diversas pesquisas trabalham com um conjunto de métodos de análise de investimentos diferenciados. Contudo, há alguns métodos que são abordados com maior frequência pelos autores que estudam as práticas de orçamento de capital.

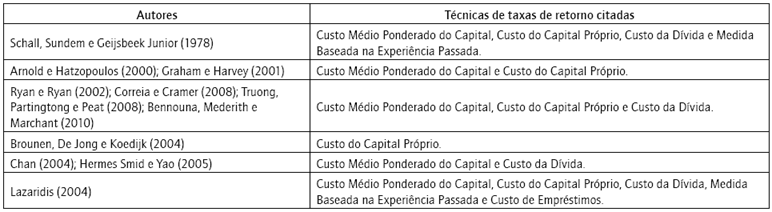

Quanto às técnicas para definição das taxas de retorno, a leitura dos artigos permite identificar que os artigos de Kwong (1986), Pike e Sharp (1989), Pike (1996), Peel e Bridge (1998, 1999), Sandahl e Sjõgren (2003), Lam, Wang e Lam (2007), Holmén e Pramborg (2009), Hall e Millard (2010) e Viviers e Cohen (2011) não exploram essas taxas.

Os resultados das pesquisas evidenciam que o Custo Médio Ponderado do Capital é bastante empregado pelas organizações (Schall, Sundem e Geijsbeek Junior, 1978; Arnold e Hatzopoulos, 2000; Graham e Harvey, 2001; Ryan e Ryan, 2002; Hermes, Smid e Yao, 2007; Truong, Partington e Peat, 2008; Correia e Cramer, 2008). Por outro lado, o custo da dívida foi apontado por Lazaridis (2004), além do custo do capital próprio, como sendo predominantemente utilizado.

A partir da Tabela 5, identifica-se que diversos artigos do portfólio trabalham com um conjunto de técnicas de taxas de retorno similares; nesse aglomerado, estão presentes: Custo Médio Ponderado do Capital, Custo do Capital Próprio e Custo da Dívida. Porém, não se perde de vista que a organização também deve estabelecer uma taxa mínima de retorno aceitável para cada investimento.

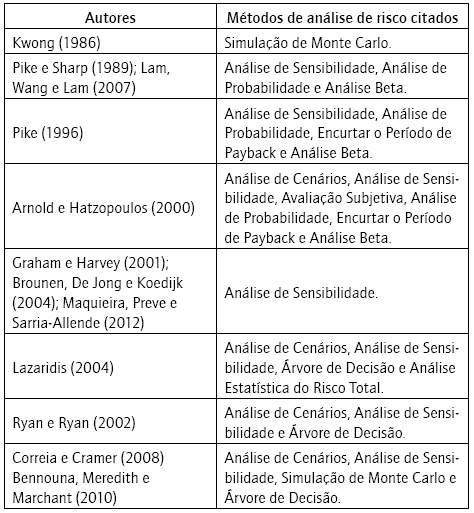

Quanto às técnicas de análise de risco, Souza e Lunkes (2013) definem que as técnicas simples de análise de risco compreendem a adaptação das taxas de desconto, enquanto os métodos sofisticados incluem probabilística da análise de risco, quais sejam: Análises de Cenários e de Sensibilidade, Árvore de Decisão e Simulação de Monte Carlo.

As Análises de Cenários e de Sensibilidade figuram como as técnicas de risco mais utilizadas (Arnold e Hatzopoulos, 2000; Ryan e Ryan, 2002). No estudo de Lam, Wang e Lam (2007), há destaque para Análise de Sensibilidade.

A maioria das empresas canadenses utilizam ferramentas de análise de risco, como Análise de Sensibilidade (92,8%) e Análise de Cenários (85,3%) (Bennouna, Meredith e Merchant, 2010). Em comparação ao estudo de Correia e Cramer (2008), tem-se os percentuais contrários nas empresas listadas na África do Sul, com Análise de Cenários (71,4%) e de Sensibilidade (67,9%).

A Técnica Árvore de Decisão é a menos utilizada conforme estudos de Lazaridis (2004) e Hall e Millard (2010), bem como a Simulação de Monte Carlo, verificado na pesquisa de Kwong (1986).

Paralelamente à utilização das técnicas para análise de investimentos, a literatura fornece diversas sugestões sobre o seu gerenciamento e outros apoios para as decisões sobre o orçamento de capital (Souza e Lunkes, 2013). Com prioridade, deve haver um manual para investimentos de capital (Pike, 1988), pessoal em tempo integral que trabalhe no orçamento de capital (Pike e Sharp, 1989) e auditoria pós-investimento (Arnold e Hatzopoulos, 2000).

A Tabela 6 permite visualizar que os artigos selecionados que discutem as técnicas de análise de risco costumam abordar: Análise de Cenários, Análise de Sensibilidade, Simulação de Monte Carlo e Árvore de Decisão. Adicionalmente, recomenda-se que haja disponível pessoal integral que trabalhe no orçamento de capital, um manual de diretrizes básicas de investimentos e auditoria dos gastos com investimentos.

Posterior à identificação das práticas de orçamento de capital predominantes no âmbito internacional, parte-se para análise dos resultados, em que se discutem, além das práticas mais presentes nos estudos, quais são as mais utilizadas pelas empresas.

Análise dos resultados encontrados

De modo geral, pode-se constatar que diversas práticas de orçamento de capital são estudadas pelos autores do portfólio bibliográfico. Algumas delas são frequentemente utilizadas pelas empresas, enquanto outras são pouco empregadas.

O Valor Presente Líquido e o Período de Payback são apontados nos estudos como os mais utilizados nos Estados Unidos (Schall, Sundem e Geijsbeek Junior, 1978; Ryan e Ryan, 2002), no Reino Unido (Peel e Bridge, 1998; Brounen, De Jong e Koedijk, 2004), na Malásia (Kwong, 1986), no Japão (Peel e Bridge, 1999), na Alemanha (Peel e Bridge, 1999; Brounen, De Jong e Koedijk, 2004), na Suécia (Sandahl e Sjogren, 2003; Holmén e Pramborg, 2009), na França e na Holanda (Brounen, De Jong e Koedijk, 2004; Hermes, Smid e Yao, 2007), na África do Sul (Correia e Cramer, 2008) e em Hong Kong (Lam, Wang e Lam, 2007).

Dentre as técnicas para definição da taxa de retorno, o Custo Médio Ponderado do Capital é a mais aderente nos Estados Unidos, no Reino Unido, na Holanda, na China, na Austrália, na África, no Canadá e no Oriente Médio (Schall, Sundem e Geijsbeek Junior, 1978; Graham e Harvey, 2001; Ryan e Ryan, 2002; Arnold e Hatzopoulos, 2000; Hermes, Smid e Yao, 2007; Truong, Partington e Peat, 2008; Correia e Cramer, 2008; Bennouna, Meredith e Marchant, 2010; Khamees, Al-Fayoumi e Al-Thuneibat, 2010).

A análise de risco é a prática menos discutida nos artigos. Nos que tratam dessa metodologia, há aderência à Análise de Sensibilidade (Ryan e Ryan, 2002; Bennouna, Meredith e Marchant, 2010; Maquieira, Preve e Sarria-Allende, 2012), Análise de Cenários (Lam, Wang e Lam, 2007; Correia e Cramer, 2008) e Simulação de Monte Carlo (Hall e Millard, 2010).

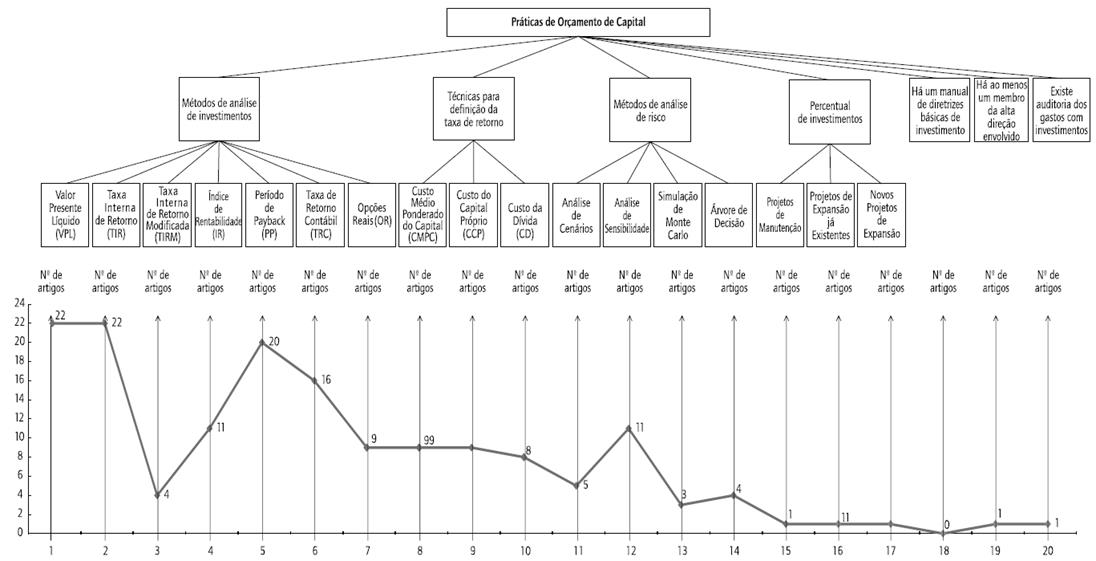

A partir de tais constatações, apresenta-se a representação pictórica para análise das práticas de orçamento de capital na Figura 2. Ela apresenta os métodos de análise de investimentos, as técnicas para definição da taxa de retorno e os métodos de análise de risco, utilizados para pesquisas de orçamento de capital sob a ótica da análise de investimentos.

Fonte: elaborado pelos autores.

FIGURA 2. Representação pictórica das práticas de orçamento de capital

A partir da Figura 2, é possível constatar que o VPL e a TIR foram abordados em todos os artigos do portfólio bibliográfico, com 22 citações cada. O PP e as OR estão na sequência, com 20 e 16 citações cada, respectivamente.

Os métodos de análise de investimentos são predominantes nos artigos. De modo geral, eles aparecem nos estudos de 1978 a 2012 e concentram-se mais a partir do ano 2000. As pesquisas que envolvem tais métodos foram realizadas, especialmente, no Reino Unido, na África do Sul e nos Estados Unidos.

No que diz respeito às técnicas para definição da taxa de retorno, verifica-se que o Custo CMPC, o CCP e o CD aparecem em nove CMPC e CCP e oito CD dos 22 artigos selecionados, sem necessariamente envolver as três taxas de retorno no mesmo artigo.

Essas técnicas aparecem no estudo de 1978 e somente voltam a aparecera partir do ano 2000. Ou seja, passaram a ser pesquisados junto com os métodos de análise de investimentos. Os estudos que abarcam tais métodos foram realizados, principalmente, nos Estados Unidos, Reino Unido, Holanda e Canadá.

Dentre os métodos de análise de risco, nota-se que a Análise de Sensibilidade é o mais estudado pelos pesquisadores e está presente em 11 artigos do portfólio. Os métodos Análise de Cenários, Simulação de Monte Carlo e Árvore de Decisão aparecem quase na mesma proporção, com 5, 3 e 2 artigos cada, respectivamente.

Os referidos métodos estão presentes nos estudos desde 1986 até 2010. Esses estudos foram realizados, especialmente, no Reino Unido e nos Estados Unidos.

Por fim, percebe-se que, a partir dos anos 2000, cresceu o número de práticas abordadas em pesquisas empíricas internacionais que envolvessem o orçamento de capital. Com o passar dos anos, um número maior de técnicas e métodos estão sendo explorados na tentativa de ter uma visão global sobre o orçamento de capital de cada região, estado ou país.

Considerações finais

Este trabalho foi norteado pelo objetivo geral de identificar as práticas de orçamento de capital abordadas na literatura internacional. Esse propósito foi alcançado com a construção de um portfólio bibliográfico, análise bibliomé-trica e sistêmica dos artigos alinhados ao tema, bem como a caracterização e a construção de uma representação pictórica das práticas abordadas nas pesquisas.

O processo de construção do portfólio bibliográfico possibilitou realizar análise de 899 artigos, que culminou em um portfólio final de 22 artigos alinhados com o tema. Na análise bibliométrica, observou-se que os principais periódicos que abordam e publicam sobre o tema em questão, sem no entanto polarizar, são: Journal of Business Finance & Accounting e Meditari Accountancy Research.

Verificou-se que não houve predominância entre os autores e houve apenas três que possuem dois artigos no portfólio (Richard H. Pike, Michael J. Peel e John Bridge). No que concerne às palavras-chave, as que mais se destacaram foram "capital budgeting", "cost of capital" e "survey".

A análise sistêmica identificou que os métodos de análise de investimentos mais empregados são: Valor Presente Líquido, Taxa Interna de Retorno, Taxa Interna de Retorno Modificada, Índice de Rentabilidade, Período Payback, Taxa de Retorno Contábil e Opções Reais. Ademais, o método Valor Presente Líquido é o que vem se destacando como o mais utilizado (Ryan e Ryan, 2002; Brounen, De Jong e Koedijk, 2004; Hermes, Smid e Yao, 2007; Truong, Partington e Peat, 2008; Correia e Cramer, 2008; Viviers e Cohen, 2011; Maquieira, Preve e Sarria-Allende, 2012).

As técnicas para definição da taxa de retorno dos investimentos compreendem, essencialmente, Custo Médio Ponderado do Capital, Custo do Capital Próprio e Custo da Dívida, e o Custo Médio Ponderado do Capital é evidenciado como amplamente utilizado nas pesquisas de Schall, Sundem e Geijsbeek Junior (1978), Arnold e Hatzopoulos (2000), Graham e Harvey (2001), Ryan e Ryan (2002), Hermes, Smid e Yao (2007), Truong, Partington e Peat (2008), Correia e Cramer (2008).

Os métodos de análise de risco mais presentes na literatura incluem: Análise de Cenários, Análise de Sensibilidade, Simulação de Monte Carlo e Árvore de Decisão. Além disso, recomenda-se ter um manual para investimentos de capital (Pike, 1988), pessoal em tempo integral que trabalhe no orçamento de capital (Pike e Sharp, 1989) e auditoria pós-investimento (Arnold e Hatzopoulos, 2000).

Após a análise sistêmica das práticas de orçamento de capital abordadas na literatura internacional, foi possível elaborar uma representação pictórica para direcionamento da análise em futuras pesquisas. Pode-se constatar que as técnicas para análise de investimento são as predominantes nas pesquisas analisadas e que as práticas começaram a ser pesquisadas, em conjunto, a partir do ano 2000.

Evidencia-se que o trabalho de Graham e Harvey (2001) se destacou na classificação de relevância acadêmica realizada sob a ótica de número de citações, o que indica que tais autores devem ser considerados ao ser feita uma pesquisa no âmbito do orçamento de capital.

Ressalta-se que este estudo pretende contribuir para que pesquisas sobre a temática em discussão sejam baseadas em um processo estruturado para a seleção e evidenciação de artigos, autores e periódicos mais relevantes na área e que suportarão o arcabouço teórico dos trabalhos científicos posteriores.

Dentre as possíveis de pesquisas futuras, sugere-se investigar países e regiões pouco explorados, incluir um maior número de práticas nas pesquisas, investigar o motivo de escolha das práticas utilizadas pelos gestores. Ainda, os autores podem encontrar oportunidades de pesquisas por meio da análise de conteúdo dos artigos selecionados.

Assim, recomenda-se que novas pesquisas alimentem o modelo, no sentido de traçarem comportamentos quantitativos da adoção das práticas em determinadas cidades ou países, para que sirvam de comparação a outras pesquisas feitas anteriormente. Tal comparação, ainda, pode sugerir um benchmarking para empresas de diversos ramos e países.

As limitações deste trabalho foram: utilização apenas de trabalhos internacionais e utilização somente de artigos que estavam disponíveis, sem considerar teses, dissertações, monografias, congressos, livros e outros tipos de trabalhos.

Como recomendações para pesquisas futuras, sugerem-se: i) utilizar outros bancos de dados do portal da Capes; ii) incluir bancos de dados nacionais e iii) utilizar outros trabalhos, como teses, dissertações, livros e congressos científicos.