Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

Los altos niveles de morosidad en las carteras de créditos deterioran los balances bancarios reduciendo su solvencia, cuando eso sucede contra el crecimiento de los créditos y se retrasa la recuperación de la economía en los periodos de crisis. Rehman (2017) encontró en Asia que a medida que los balances de los bancos se deterioraron afectó negativamente la economía de la región asiática por la contracción de los créditos. En el estudio de Ari et al. (2020), se halló que la mayoría de las crisis bancarias provocan altos niveles de morosidad; primero empiezan con niveles modestos; después aumentan rápidamente al inicio de la crisis y alcanzan su máximo años después, antes de estabilizarse y disminuir. La morosidad puede alcanzar un máximo de aproximadamente el 20 % del total de las carteras, aunque la variación difiere significativamente entre los distintos países, es en los países en desarrollo donde la morosidad puede superar el 50 % de los créditos.

Las crisis dot-com, la Subrpime y la de la eurozona, modificaron las variables macroeconómicas del país, lo que cambió las necesidades de financiamiento de las empresas y las familias, y a su vez los ingresos disponibles para el pago de créditos, por lo que impactó en la morosidad de los bancos. La reciente crisis económica originada por la crisis de la COVID-19 modificó las expectativas de cumplimiento de pago de los acreditados bancarios. Derivado de que, para evitar la propagación de el COVID-19 a inicios de año 2020, la mayoría de los países adoptaron varias medidas, entre ellas el distanciamiento físico y restricciones a la movilidad, lo que ocasionó que se interrumpieran las cadenas de suministro de productos y servicios, traduciéndose en un impacto negativo en la economía y, por ende, en los ingresos de la población en general y la disminución de ingresos para pagar sus créditos. Según Barua y Barua (2021), se espera que el sector financiero, en particular los bancos, desempeñen un papel importante en la absorción de la perturbación, suministrando créditos a los diferentes agentes económicos. En el inició de la crisis, los bancos centrales y los Gobiernos de todo el mundo, promulgaron una amplia gama de medidas para proporcionar mayor liquidez y apoyar el flujo de crédito.

En México, la Comisión Nacional Bancaria y de Valores (CNBV) implementó un programa de diferimiento de los pagos de capital e intereses para los créditos otorgados. El Banco de México emitió medidas para que las entidades financieras no cobraran el pago mínimo de deudas de tarjetas de crédito, tampoco podían cobrar comisiones por incumplimiento del pago mínimo o intereses moratorios relacionados con dicho incumplimiento durante 2020; para así evitar lo ocurrido en la crisis de 1994-1995, según datos del Banco de México (2021), los índices de morosidad de los créditos al consumo alcanzaron niveles de casi 40 %, de los créditos a empresas cerca del 30 % y de los de vivienda 4,5 %.

La crisis de COVID-19 y los programas de ayuda a los deudores de la banca implementados para enfrentar los riesgos de esta crisis modificaron de diferente manera los índices de morosidad en los distintos países. Según el Banco Central de Reserva del Perú (2021) en Perú se redujo, en Ecuador aumentó (Villacís, 2022), en Panamá fue un paliativo de corto plazo (González y Gutierrez, 2022) y en Centroamérica la mejoría fue temporal (SCRiesgo, 2021).

El objetivo de este artículo es estudiar el impacto que tienen las crisis dot-com, la Subprime, la europea y la de COVID-19 en los niveles del índice de morosidad de las carteras de créditos de los siete bancos que conforman el G-7 en México. Se plantean dos hipótesis de trabajo: 1) la crisis por la COVID-19 impactó en mayor magnitud los índices de morosidad de los bancos en México que las crisis previas y 2) cada una de las crisis económicas ocurridas entre 2000 y 2022 afectó de diferente manera a cada uno de los bancos del G-7.

Los resultados de esta investigación pueden ser útiles para los banqueros, debido a que estos pueden anticipar los futuros niveles de morosidad y así establecer las medidas necesarias para evitar el deterioro de la solvencia bancaria y asegurar la oferta de créditos bancarios. También puede ser de utilidad para el diseño de políticas públicas orientadas a incentivar el financiamiento bancario que ayuden en la recuperación de la economía, principalmente durante las crisis; tal como lo planeta Schumpeter (2003), con la teoría del desarrollo financiero y el crecimiento económico, la cual asume que la disponibilidad de financiamiento es una condición fundamental en el crecimiento económico. En este mismo sentido McKinnon (1973) encontró evidencia a través del análisis del estudio de casos de varios países que mantienen una relación positiva entre el crecimiento económico con el buen funcionamiento del sistema financiero. Aunque también se debe considerar que las restricciones gubernamentales sobre el sector financiero restringen y distorsionan el desarrollo financiero y el crecimiento económico, según Rodríguez y López (2009).

Este artículo se organiza de la siguiente manera: en la primera sección se presenta la revisión de la literatura sobre el efecto de las crisis en la morosidad de la banca. En la segunda sección se presenta el modelo econométrico de regresión múltiple con la descripción de las variables seleccionadas. La sección tres muestra los resultados y su análisis. Finalmente, se exponen las conclusiones del trabajo con las observaciones finales.

1. BREVE REVISIÓN DE LA LITERATURA

Los altos niveles de morosidad en los bancos erosionan la calidad de sus activos y, en consecuencia, su rentabilidad. También reducen la oferta de préstamos, lo que puede conducir a una contracción en la actividad económica. Por una parte, se han encontrado varios estudios que evidencian los efectos de las crisis en la morosidad de los bancos; por otra parte, las medidas que estos implementan para enfrentar el crecimiento de la cartera vencida y sus efectos colaterales.

En el sur de Asia, Rehman (2017) encontró que los bancos experimentaron una gran pérdida en el valor de sus activos y de las reservas de capital, ocasionadas por el rápido aumento de los préstamos morosos en el periodo de 1999-2015. En este sentido, a medida que sus balances se deterioran afecta de forma negativa la economía por la contracción de los créditos. Además, demostró que una buena administración mantiene una relación inversa con los créditos dudosos. En ese sentido Romdhane y Kenzari (2020), y Ristic y Jemovic (2021) subrayan que para reducir las carteras vencidas es importante la identificación y control de los niveles de morosidad en los bancos, máxime cuando se presenta una crisis, ya que existen evidencias que demuestran que después de una crisis, la morosidad aumenta hasta tres veces sus valores previos a la crisis y en más de diez veces en casos extremos. De esta manera, se puede evitar que la alta morosidad deteriore la calidad de los activos bancarios, lo que, en consecuencia, reduce la cantidad de créditos ofrecidos, dificulta la recuperación económica posterior a las crisis. Lo que justifica la importancia del análisis de la morosidad y el conocimiento de su tendencia.

Los bancos siguen determinadas estrategias para enfrentar los estragos negativos de los altos índices de morosidad, según las características específicas de cada país. En este sentido, Ozili (2015) estudió ochenta y dos bancos de Estados Unidos, Europa, Asia y África; con sus resultados ofrece evidencias de que los bancos de los países desarrollados ajustan el nivel de sus reservas para insolvencias derivadas de la gran cantidad de créditos incobrables, y así evitar el deterioro del sistema bancario. Mientras que los bancos de los países en desarrollo reducen el crecimiento de los préstamos cuando esperan una alta morosidad, con lo cual es de esperarse que se contraiga la actividad económica por la reducción de financiamiento.

Se observa que las crisis han impactado a los bancos de manera diferente a cada región y con diferente magnitud, mismos que reaccionan, con distintas políticas. Cucinelli (2015) muestra que a raíz de la crisis de 2008, los bancos italianos redujeron sus créditos para tener una tasa de crecimiento más lenta de los préstamos y, en consecuencia, evitar el deterioro de su cartera. Estos resultados sugieren que el riesgo crediticio de años anteriores tiene un impacto en el comportamiento del crédito bancario en las crisis actuales, como puede ocurrir en los años posteriores a la actual pandemia por la COVID-19.

También existen estudios empíricos que muestran una relación inversa entre la expansión del crédito y la tasa de morosidad; al respecto, Aguilar y Camargo (2004) hallaron que cuando se expanden los créditos bancarios se pueden observar bajos niveles de mora en las carteras crediticias, debido a la adecuada labor de recuperación de créditos que realiza el departamento de cobranza. También encontraron una relación negativa entre la tasa de crecimiento de las colocaciones de créditos pasadas y el valor actual de la cartera. Esta relación parece confirmar el relativo éxito que han tenido las políticas crediticias de las instituciones financieras, que han experimentado crecimientos importantes en las colocaciones de créditos sin deterioros significativos en la calidad de la cartera. Lo que significa que las evaluaciones de los solicitantes de créditos han sido correctas al estimar el cumplimiento de pago de los solicitantes de créditos.

1.1 Periodo Pre-COVID-19

Son varios los factores que inciden en la morosidad de las carteras de créditos bancarios; para Grecia, Louzis et al. (2012), encontraron que los determinantes morosidad bancaria en el periodo de 2003 a 2009 difieren según la categoría de crédito. Para los créditos hipotecarios y de los consumidores, se identifican una relación negativa con el ROE (Return on Equity) y en los créditos para los hogares la calidad de la administración es el principal determinante. También ofrecen evidencias de que los efectos de las crisis financieras modifican la estructura de las interrelaciones entre la morosidad y sus determinantes.

Por su parte, García (2018) presenta pruebas de que en las instituciones financieras de Ecuador en el periodo de 2008 a 2017 registraron niveles de morosidad del 8 %, superior al 5 % al que se considera aceptable en ese país. Las variables que influyeron en el incremento de la morosidad fueron las políticas de crédito, los controles implementados en las entidades financieras, el proceso de otorgamiento de créditos y los rezagos de morosidad de años anteriores. Bayar (2019) estudió varios países emergentes en el periodo de 2000 a 2013, con lo cual corroboró que las variables macroeconómicas y los valores rezagados de los préstamos dudosos de años anteriores afectan los niveles de morosidad; también confirmó que las crisis financieras incrementaron los niveles de morosidad bancarios.

Martínez et al. (2021), mediante la teoría de cópulas con ventanas móviles, analizaron el comportamiento del índice de morosidad del crédito al consumo de 2001 a 2020 en cinco bancos que operan en México. En sus resultados demuestran que existe un alto grado de asociación de la cartera de crédito vencida con el índice de morosidad, particularmente en épocas de inestabilidad financiera o cambios de política económica. Consideran que las altas tasas de interés y del margen de intermediación, en parte se justifican por las características económicas del país y el riesgo que representan para estas instituciones bancarias. Sin embargo, las altas tasas de interés en el crédito al consumo también se deben a un círculo perverso dentro de la dinámica bancaria: un ejercicio exacerbado por ampliar y penetrar un mercado crediticio reducido, que dan fácil acceso al crédito al consumo, sin muchas restricciones, y carente de un adecuado análisis sobre la capacidad de pago de los acreditados; lo que ha provocado que las familias se endeuden sin importar su capacidad de pago y que posteriormente caigan en mora.

Por su parte, De Haan (2021), como resultado de un análisis de los bancos de la zona del euro durante 1995 -2019, muestra que las variables macroeconómicas tienen un impacto fuerte y sólido en la tasa de morosidad. Y considera que el tamaño de las carteras morosas, resultado de la crisis por la COVID-19, no alcanzará los niveles observados tras la crisis de 2008, debido a que estos bancos mejoraron sus niveles de capitalización. Asume, al igual que otras investigaciones previas, que la morosidad puede alcanzar su punto máximo años después de la crisis, por lo que el impacto de la COVID-19 en la morosidad podrá medirse varios años después.

1.2 Periodo de COVID-19

Espinoza et al. (2020) confirmaron que la suspensión de las actividades económicas, seguido por las deudas previas en el banco, la reducción salarial, las medidas sanitarias impuestas, los problemas de salud y la inestabilidad laboral, son los factores que generaron la morosidad bancaria en el contexto de la COVID-19. Ari et al. (2020) consideran de gran importancia las soluciones implementadas en crisis pasadas para resolver el aumento de la morosidad originada por la crisis de la COVID-19; entre estas se encuentra que los bancos ahora tienen más capital, las normas contables IFRS 9 con visión de futuro pueden ayudar al reconocimiento de la morosidad, y que la crisis no fue precedida por un boom crediticio. Aunque también existen factores que podrían dificultar la resolución de la morosidad actual, como son la deuda pública que es sustancialmente mayor, los bancos son menos rentables y los balances de las empresas suelen ser débiles como consecuencia de la caída de la demanda en general.

Las medidas adoptadas por los bancos y autoridades financieras para enfrentar la pandemia de salud han producido diferentes resultados en los índices de morosidad bancaria. Para la India, Perwej (2020) explica que los servicios bancarios son considerados esenciales, pues, por el financiamiento que proveen, evitan el cierre de negocios durante la crisis sanitaria. Mostrando la necesidad de la digitalización y optimización de sus operaciones para cumplir con las medidas de distanciamiento social. Lo que facilita la cobranza de los créditos y, por ende, reduce la morosidad.

Barua y Barua (2021) ofrecen pruebas de que, en la crisis, el papel anticíclico de los préstamos y las diversas medidas (por ejemplo, el apoyo a la liquidez y la asistencia a los prestatarios, para hacer frente a las dificultades bancarias originadas por la crisis de la COVID-19), han puesto en tensión a los sistemas bancarios de todo el mundo, teniendo un impacto diferenciado en función de sus características y debilidades anteriores a la crisis. Por lo que sugieren vigilar cuidadosamente estas vulnerabilidades a medida que la pandemia siga deteriorando las economías de los diferentes países.

En Asía, Fakhrunnas et al. (2022) encontraron una relación asimétrica entre las variables macroeconómicas y los préstamos morosos del sector bancario indonesio antes y durante la pandemia por la COVID-19 y sus resultados durante la pandemia solo están influidos por el tipo de cambio y el crecimiento económico a corto y largo plazo.

En Europa, Nigmonov y Shams (2021, con datos de cartera de préstamos Fintech de Letonia, encontraron que la probabilidad de impago aumentó de 0,056 en el periodo prepandémico, a 0,079 por la COVID-19 en el periodo post pandémico. En este país la pandemia impactó significativamente el riesgo de impago durante mayo y junio de 2020. Por su parte, Žunić et al. (2021) encontraron una relación positiva y significativa del estado de la economía del país en los préstamos morosos del sector bancario de Bosnia y Herzegovina. El impacto de la pandemia por la COVID-19 sobre la morosidad en el sector bancario aún no es suficientemente perceptible, dada la moratoria introducida sobre los préstamos; lo que ha impedido en gran medida que los préstamos transiten a la categoría de morosos, el efecto real de la COVID-19 será cuantificable tras la expiración del periodo de moratoria.

En América Latina, el Banco Central de Reserva del Perú (2021) observó que la probabilidad de incumplimiento de una empresa que participó en los programas de ayuda por crisis por la COVID-19, se redujo ocho puntos porcentuales en septiembre de 2020 a comparación de junio del mismo año, ello únicamente por efecto del programa. Hacia septiembre de 2021, la probabilidad de incumplimiento de otra empresa se redujo en 10,3 %. El programa Reactiva Perú disminuyó significativamente la morosidad del sistema financiero, de manera directa en las entidades participantes del programa e indirectamente en las que no participaron, pero que compartían clientes con las entidades participantes. Lo que contribuyó a mantener la estabilidad financiera, preservar la cadena de pagos, y favorecer una recuperación más rápida de la actividad económica luego de las medidas de confinamiento.

Aguilar y Loor (2022) encontraron que la crisis por la COVID-19 afectó negativamente a todo el sector financiero de Ecuador, debido a la poca preparación del sistema sanitario sumado a los confinamientos, lo cual originó que la economía se deteriorara impidiéndoles cumplir con sus obligaciones, así como la falta de alternativas de pago viables que se adaptaran al contexto de la crisis ocasionó elevados porcentajes de morosidad. El incremento de la cartera de crédito en los bancos ha incidido en el aumento del riesgo crediticio, debido a las debilidades en los procedimientos de cobro y por la falta de instrumentos que garanticen la recuperación y por los rezagos de morosidad de años anteriores. Por su parte, Villacís (2022) encontró que en sesenta y un cooperativas de Ecuador se incrementó notablemente la morosidad entre 2019 y 2020, por la disminución de los ingresos y el sobreendeudamiento de los socios como efecto secundario de la crisis sanitaria. Ante esta situación se reestructuraron los créditos, lo que fue de gran utilidad, para disminuir la morosidad.

SCRiesgo (2021) reveló que los Gobiernos de la región centroamericana emitieron diversas medidas para estimular el sector financiero, la mayoría de ellas orientadas al congelamiento del cobro de los créditos sin aplicar intereses, moras y multas. Y realizaron reestructuraciones de deuda y refinanciamientos, que se reflejaron en la mejoría de los indicadores de calidad de la cartera de forma temporal. En Panamá, González y Gutiérrez (2022) encontraron que las medidas adoptadas por los bancos en 2020, en cuanto al aplazamiento de la deuda, fue un paliativo a corto plazo. No benefició a todos los acreditados, debió evaluarse detalladamente de manera individual a los acreditados, y no introdujo de manera automática a todos los que presentaban atrasos en sus pagos, ya que una extensión de plazo es sinónimo de pagar más intereses sobre la deuda. No se ofreció la reducción de las tasas de intereses, debido a que los bancos panameños tienen libertad de fijar las tasas activas.

Previo a la pandemia por la COVID-19, se observó en los servicios bancarios una tendencia creciente de digitalización y tecnología financiera, explica Berger y Demirgüc (2021) que la crisis aceleró de forma sustancial la adopción de plataformas FinTech en los pagos, principalmente.

En resumen, los efectos de las crisis en los índices de morosidad bancaria son diferentes, dependen de la profundidad de la crisis, las características macroeconó-micas del país y la libertad de cada banco para establecer las medidas encaminadas a disminuir la cartera vencida.

2. METODOLOGÍA

Se obtuvieron de la Comisión Nacional Bancaria y de Valores -CNBV- (2022) los importes de la cartera total y de la cartera morosa de los siete bancos que conforman el G-7: Citibanamex, Banorte, BBVA Bancomer, HSBC, Inbursa, Santander y Scotiabank, con los cuales se calculó el índice de morosidad con frecuencia mensual. El Producto Interno Bruto se obtuvo del Banco de México (2021) con frecuencia trimestral. Toda esta información comprende del primer trimestre de 2000 al segundo trimestre de 2022, en las cuales se presentaron cuatro crisis: la dot-com, la Subprime, la eurozona y la de la COVID-19. Para determinar el índice de morosidad se utiliza:

El IMOR es el índice de morosidad, la cartera morosa es la que se encuentra registrada en los balances bancarios como créditos no pagados por los clientes en los plazos establecidos en los contratos, y la cartera total comprende todas las líneas de crédito: tanto el crédito al consumo, el comercial y el de vivienda.

Para diferenciar los efectos que cada una de las crisis tienen en la cartera de créditos morosos, se desarrolló una regresión múltiple por Mínimos Cuadrados Ordinarios (MCO); y se utilizaron cuatro variables dicotómicas, en la que cada variable dicotómica corresponde a una crisis, quedando el modelo de la siguiente manera:

En la que Y se refiere a índice de morosidad de los bancos, X representa la cartera total de créditos del i banco, la i toma el valor de 1, 2...7, el valor de 1 corresponde a Citibanamex, el 2 a Banorte, el 3 a BBVA, el 4 a HSBC, el 5 a Inbursa, el 6 a Santander y el 7 a Scotiabank. La variable D¡ es una variable (dummy) que toma el valor de 1 cuando ocurre la crisis i, y 0, en caso contrario, el valor del subíndice i, toma los valores 1, 2, 3, 4, el valor 1 corresponde a la crisis dot-com, el 2 a la crisis Subprime, el 3 a la crisis de la eurozona y el 4 a la crisis de la COVID-19. En la cual la magnitud del índice de morosidad depende del tamaño de la cartera de crédito total (CTT) denominada con X i , y la magnitud de cada una de las crisis.

3. RESULTADOS

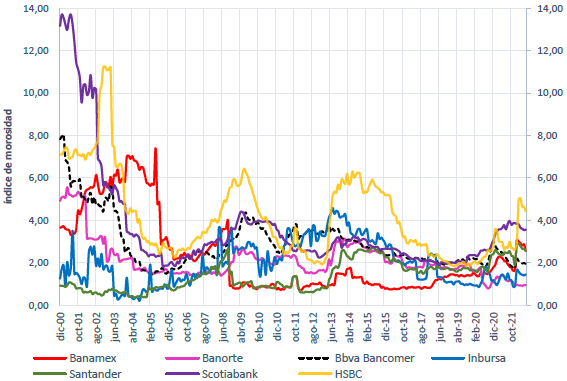

En la figura 1 se muestra que el índice de morosidad de Citibanamex alcanzó el pico más alto en 2005 con un valor de 7 %; posteriormente, tuvo una caída abrupta para situarse en 2 %; después, en la crisis de 2008, tuvo un repunte y llegó al 4 %; posteriormente, desciendió a niveles de 2 % y se mantuvo en el rango de 1 a 2 % hasta 2020; y durante la crisis por el COVID-19 tuvo ligeros aumentos sin rebasar el 3 %. BBVA BANCOMER inició el 2001 con un valor de IMOR del 8 % y desciendió hasta llegar al 2 % en 2004, durante la crisis Subpr me nuevamente aumentó hasta rebasar el 4 %, y se mantuvo fluctuando entre 3 % y 4 % hasta el 2014, después desciendió hasta el 2 % y tuvo un ligero aumento durante la crisis por el COVID-19. La morosidad de Scotiabank en 2000 fue la más alta de los siete bancos, después desciendió rápidamente hasta situarse en 2 % en el 2004, durante la crisis Subprime aumentó de nuevo, pero no rebasó el 4 %, después volvió a descender, durante la crisis europea aumentó sin alcanzar el nivel de la crisis Subprime, y se mantiene alrededor del 2 % hasta el 2022.

En HSBC la morosidad alcanzó los picos más altos de todos los bancos en las cuatro crisis, en la dot-com rebasó el 10 %, en la Subprime y la europea el 6 % y en la de la COVID-19 el 5 %. Inbursa mantuvo un índice de morosidad fluctuante prevaleciendo valores menores al 2 % durante el periodo de 2001 a 2007, en la crisis Subprime aumentó ligeramente, y en la crisis europea rebasó el 4 %, después desciendió e incluso durante la crisis de la COVID-19 tuvo valores inferiores al 2 %. La morosidad de Banorte inició en el 2001 con 5 % y desciendió a valores inferiores al 2 % hasta 2007, durante la crisis Subprime aumentó ligeramente y se mantuvo fluctuante hasta el 2017, y durante la crisis por el la COVID-19 continuó descendiendo y se mantuvo con valores inferiores al 2 % hasta 2022. Santander tuvo los niveles de morosidad más bajos en comparación con los demás bancos estudiados, con niveles del 1 % en promedio, alcanzó el pico más alto global del 3 % en la crisis Subprime y el 2 % durante la crisis por la COVID-19.

En la tabla 1 se presentan los estadísticos descriptivos de la cartera vencida de los siete bancos para las cuatro crisis analizadas. Se puede ver que en la dot-com se encuentran los valores más altos de morosidad en todos los bancos, y después en orden de mayor a menor en la crisis Subprime, en la de la deuda europea y al último con los niveles más bajos en la de la COVID-19. En la crisis dot-com se observa que Scotiabank tuvo los valores más altos de morosidad, en el otro extremo Santander mostró la cartera vencida de menor tamaño. En la crisis Subprime se detectó que el promedio de la cartera morosa fue de 2,57 %, HSBC tuvo el mayor nivel con 4,43 % y en el otro extremo Santander mostró la menor cantidad de cartera vencida. En la crisis europea BBVA tiene la mayor cartera vencida de todos los demás bancos y por arriba del promedio de 2,21 %, Santander y Citibanamex tienen carteras vencidas inferiores al 1 %. En la crisis por la COVID-19 nuevamente HSBC tuvo la morosidad más alta con 3,04 %, la cual es más alta que el promedio de la crisis de 2,18 %, y Banorte e Inbursa muestran los menores niveles por 1,15 % y 1,29 %, respectivamente.

Tabla 1 Estadísticos descriptivos del índice de morosidad

Fuente: elaboración propia.

En los resultados se observa que durante la crisis dot-com, los índices de morosidad, en particular los créditos al consumo mostraron un aumento importante debido a la expansión desordenada de las carteras de tarjetas de crédito, los cuales coinciden con datos del Banco de México (2020). La crisis subprime aumentó las tasas de interés; sin embargo, el incremento de la morosidad bancaria fue de menor magnitud versus la crisis dot-com, probablemente por la continuidad de los pagos de los institutos de vivienda a los bancos en los créditos hipotecarios en los esquemas de cofinanciamiento, y, por otra parte, por la disminución de la actividad económica que redujo el uso de los créditos en sus diferentes modalidades. Durante la crisis de la eurozona las variables macroeconómicas en México tuvieron un comportamiento estable, lo que explica la disminución de la morosidad bancaria. En la pandemia por la COVID-19 se contrajo la actividad económica y se implementaron programas de diferimiento de pago en los vencimientos de los préstamos bancarios, reflejándose en incrementos marginales en la morosidad, sin alcanzar los niveles de las crisis dot-com y subprime.

En la tabla 2 se presentan los resultados de los modelos de regresión múltiple estimados por mínimos cuadrados. La varianza explicada tiene un rango de 40,6 % <R 2>86,8 %, y la R2 ajustada muestra una variación de 40,6 % < R 2 a > 86,8 %, lo que refleja adecuados niveles de explicación del índice morosidad, únicamente el modelo de Inbursa tiene valores por debajo del 50 %. El estadístico F del resumen del Anova en todos los modelos tiene una p < 0,05; esto significa que tiene una relación lineal significativa entre la variable dependiente y las independientes. Las tolerancias tienen valores > 0,10, los factores de inflación FIV <10,0, por lo que se rechaza la hipótesis de multicolinealidad para todos los modelos.

Tabla 2 Modelos de regresión múltiple con variables dummy para los bancos G-7

| Citibanamex | Banorte | BBVA | HSBC | Inbursa | Santander | Scotiabank | |

|---|---|---|---|---|---|---|---|

| Coeficientes | |||||||

| C | 5,49*** | 2,10*** | 3,06*** | 6,05*** | 0,69*** | 0,53*** | 3,77*** |

| CTT | -0,00 | -0,00 | -0,00*** | -0,00*** | 0,00*** | 0,00*** | -0,00*** |

| D1 | 0,64*** | 2,32*** | 2,85** | 2,02** | 0,88*** | 0,08 | 7,47*** |

| D2 | -1,17** | -0,31*** | 0,00 | 0,06 | 0,62*** | 0,42*** | -0,17 |

| D3 | -1,16*** | -0,29*** | 0,80*** | -1,73*** | 1,31*** | -0,49*** | -0,64*** |

| D4 | 1,06*** | -0,94*** | -0,03 | 0,60 | -1,18*** | -0,06 | 1,64*** |

| R2 | 0,536 | 0,713 | 0,617 | 0,451 | 0,406 | 0,656 | 0,868 |

| R2a | 0,526 | 0,707 | 0,61 | 0,44 | 0,395 | 0,649 | 0,866 |

| F | 58,35*** | 125,44*** | 81,56*** | 41,59*** | 34,62*** | 96,57*** | 333,56*** |

| Tolerancia | Mínimo 0,494 | Máximo 0,952 | |||||

| VIF | Mínimo 1,051 | Máximo 2,097 | |||||

Fuente: elaboración propia

Notas: Donde, C: constante, CTT: cartera total, D1: crisis dot-com, D2: crisis Subprime,

D3: crisis eurozona, D4: COVID-19, R2a: R2 ajustada,

VIF: factor de inflación de la varianza

**, * denotan, respectivamente el 1 %, el 5 % y el 10 % de significancia.

En los resultados de las regresiones múltiples de los siete bancos, las variables dummy que recogen el efecto de las crisis en los índices de morosidad fueron significativas en la mayoría de los bancos. Se observa que para Citibanamex la crisis Subprime (D2) tuvo mayor influencia con una relación negativa con la morosidad de la cartera de créditos, en orden de importancia de mayor a menor, le sigue la crisis de la eurozona (D3) también con una relación negativa, y con una relación positiva la crisis por la COVID-19 (D4), y al último la crisis de dot-com (D1) con una relación positiva y con coeficiente de 0,64, la cartera total (CTT) de créditos no fue significativa para explicar el índice de morosidad.

De acuerdo con los valores del modelo de Banorte, la crisis Dot-com fue la que mayormente impactó el índice de morosidad con una relación positiva; durante la crisis Subprime, la de la eurozona y la de la COVID-19 tienen una relación negativa con la cartera vencida, es decir, que durante estas crisis la cantidad de créditos morosos disminuyó, y se observa mayor disminución en la crisis por la COVID-19, con un coeficiente en (D4) por -0,94. El tamaño de la cartera de créditos otorgados no fue significativo para explicar la cartera morosa.

La regresión múltiple de BBVA muestra que únicamente fueron significativas por orden de importancia y ordenadas de mayor a menor, primero la crisis dot-com (D1) seguida de la crisis de la eurozona (D3). El efecto de la crisis dot-com se reflejó con un aumento significativo de la cartera morosa, con un coeficiente de 2,85, también la crisis de la eurozona incrementó los niveles de la cartera vencida, aunque con niveles menores. También se observa un efecto marginal negativo del tamaño de la cartera CTT con la morosidad. La crisis Subprime modificó marginalmente la morosidad, y la de la COVID-19 aminoró los niveles de morosidad, aunque el efecto de estas dos crisis no fue significativo.

En la morosidad de HSBC ni el impacto de la crisis Subprime ni la de la COVID-19 fue significativa. El efecto del tamaño de la cartera total fue marginalmente pequeño, y con un signo negativo, es decir, a medida que aumenta la cantidad de créditos otorgados por el banco, disminuye la morosidad. De acuerdo con los coeficientes de las variables independientes, la crisis dot-com fue la que mayor impacto tuvo, con una relación directa en la morosidad y con menor magnitud la crisis europea con una relación inversa.

En el modelo de Inbursa las cuatro crisis tuvieron efectos significativos; de acuerdo con el coeficiente de la dummy (D3), la crisis europea impactó con mayor magnitud la morosidad con una relación positiva, después por orden de importancia de mayor a menor la crisis de la COVID-19, seguida de la crisis dot-com, y con menor impacto la crisis Subprime. También se observa un efecto marginalmente pequeño del tamaño de la cartera total con una relación directa con el índice de morosidad.

Para Santander, se observa que la crisis dot-com (D1) y la Subprime (D2) tienen una relación positiva con los créditos vencidos, aunque solo fue significativa la Subprime. Y tiene una relación negativa tanto la crisis europea como la de la COVID-19, aunque solo fue significativa está última crisis. De acuerdo con el valor de los coeficientes (D2), que corresponde a la crisis Subprime, fue la que mayor impactó la morosidad. Al igual que los demás bancos el tamaño de la cartera CTT, tiene un efecto marginalmente pequeño.

En la regresión múltiple de Scotiabank se observa, de acuerdo con el valor de los coeficientes, que la crisis dot-com (D1) impacta con mayor magnitud la morosidad, con un coeficiente de 7,47; después le sigue la crisis por la COVID-19 (D4), con una relación negativa la crisis europea (D3). Y aunque la crisis Subprime tiene una relación inversa con la morosidad, no fue significativa. El tamaño de la cartera CTT tiene un efecto marginalmente pequeño con una relación inversa.

En general, se demostró que la significancia de las variables dummy que miden el efecto de cada crisis, de acuerdo con los valores de los coeficientes, tuvieron diferente impacto en la morosidad de cada banco, es decir, que cada crisis afectó de manera distinta a cada uno de los bancos estudiados.

La relación del tamaño de la cartera (CTT) con la morosidad de los créditos fue diferente para cada uno de los bancos estudiados, existe una relación negativa en Citibanamex, Banorte, BBVA, HSBC y Scotiabank, y una relación positiva en Inbursa y Santander. Para los bancos que mantienen una relación positiva sugiere que los análisis de los solicitantes de créditos son incorrectos y que las actividades de cobranza de los créditos vigentes son insuficientes, lo que explica que cuanto mayor es la cantidad de créditos otorgados, aumenta la cantidad de créditos morosos, lo que coincide con los hallazgos de Aguilar y Camargo (2004), quienes argumentan que la falta de análisis al otorgar los créditos es un factor que contribuye a la morosidad, al no identificar si el solicitante de crédito está en la posibilidad de hacer frente a sus obligaciones ya sea con sus ingresos o sus bienes.

Para los bancos que tienen una relación negativa entre la morosidad y el tamaño de cartera, sugiere que los procesos de otorgamiento y recuperación de créditos son correctos, lo que ayuda a disminuir la cartera morosa a medida que se expanden los créditos; estos resultados están en línea con los hallazgos de Aguilar y Camargo (2004), quienes sostienen que las políticas crediticias de los bancos disminuyen la morosidad cuando aumenta la cartera de créditos.

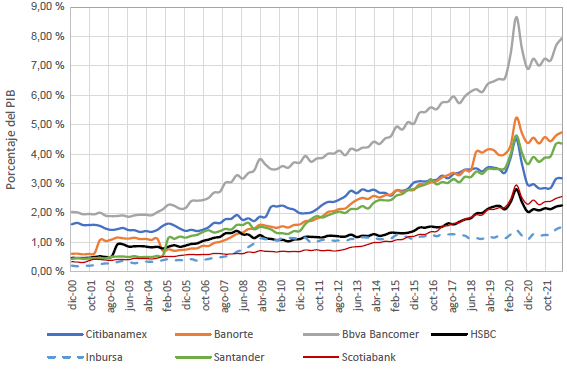

En la figura 2 se observa que BBVA Bancomer tiene la cartera de créditos más grande, medida por porcentajes de PIB, alcanzó su valor máximo en el segundo trimestre de 2020 con 8,67 %, a partir del tercer trimestre de 2020 tuvo una caída abrupta, en 2021 se detuvo y comenzó una tendencia alcista. Citibanamex, Banorte y Santander tienen carteras de créditos de tamaños muy similares, pero inferiores al de BBVA Bancomer, a principios del año 2000 eran inferiores al 2 % del PIB, alcanzaron su máximo valor en el segundo trimestre de 2020 con valores en el rango de 4 % a 5,5 % del PIB, en el tercer trimestre 2020 se contrajo el tamaño de la cartera como consecuencia de crisis por la COVID-19, y después inició una tendencia de aumento; sin embargo, Citibanamex tuvo la menor recuperación.

Por último, se puede ver un tercer grupo que se integra por HSBC, Scotiabank e Inbursa con las carteras de créditos más pequeños del G-7 que no rebasaron el 1 % del PIB hasta el año 2015, alcanzaron sus picos máximos en el segundo semestre de 2020, tuvieron una caída menos pronunciada que los bancos con carteras más grandes. Inbursa mantuvo durante todo el periodo casi el mismo tamaño de su cartera de alrededor del 1 % del PIB, y en el segundo trimestre de 2022 se incrementó hasta llegar al 1,59 % del PIB; aun así, es la más pequeña de los bancos estudiados.

En la tabla 3 se muestra el tamaño de la cartera de créditos con respecto al PIB, la morosidad del total de la cartera y la morosidad en veces del PIB, de cada banco durante las crisis estudiadas.

Tabla 3 Comportamiento de las carteras de crédito y morosidad

Fuente: elaboración propia

Se puede ver que la relación entre el tamaño de la cartea y la morosidad se asocia de diferente manera para cada banco en cada una de las crisis; por ejemplo, en la crisis dot-com, Citibanamex tiene morosidad del 4,55 % para una cartera de 1,61 % del PIB, y se reduce en la Subprime con morosidad de 2,23 % para una cartera de 2,42 % del PIB. Lo que constata los resultados de investigaciones previas, como los de Louzis et al. (2012), quienes encontraron que los efectos de las crisis financieras modifican las estructuras de las interrelaciones entre la morosidad y sus determinantes; con los de Martínez et al. (2021), que evidencian un alto grado de asociación en la cartera de créditos vencidos con el índice de morosidad, particularmente en épocas de inestabilidad financiera o cambios de política económica. En donde de manera natural es de esperarse que cada banco implemente medidas diferentes antes lo efectos de cada crisis en sus niveles de morosidad.

4. CONCLUSIONES

La crisis dot-com fue la que más aumentó los índices de morosidad; después, por orden de afectación, fue la crisis Subprime; posteriormente la de la eurozona; y, por último, la crisis por la COVID-19 fue la que menos modificó la cartera de créditos vencidos. Lo anterior siguiere que los procesos de evaluación en el otorgamiento de los créditos han mejorado, al identificar a los solicitantes de crédito adecuadamente y otorgárselos a quienes tienen mayor probabilidad de saldarlos oportunamente; lo que está en línea con los resultados de las investigaciones de Aguilar y Camargo (2004) y Villacís (2022), quienes destacan que el adecuado otorgamiento de créditos es un factor que disminuye el índice de morosidad bancaria.

De acuerdo con los valores de las regresiones econométricas, los resultados muestran que las crisis afectaron de diferente manera a los índices de morosidad de cada uno de los bancos. Estos resultados pueden ser de utilidad para los banqueros en el diseño de mejores procesos de evaluación de los solicitantes de créditos; de manera que únicamente se otorgue financiamiento a aquellos que muestren menor riesgo de incumplimiento del pago de los créditos.

También puede ser útil para las autoridades financieras, en la implementación de programas orientados a ayudar a los usuarios de créditos en las crisis económicas, como, por ejemplo, las moratorias, rebaja de intereses, diferimientos de pagos, entre otras. Con la finalidad de mantener la liquidez adecuada en los bancos, y así continuar suministrando los créditos necesarios a la sociedad, y se active la recuperación de la economía en los periodos de crisis económicas. De la misma forma se ofrecen evidencias de la importancia de mantener bajos niveles de morosidad histórica, para evitar el riesgo de incremento de cartera vencida actual; como lo explican Martínez et al. (2021), quienes demuestran que existe un alto grado de asociación de la morosidad actual con los rezagos de morosidad de años anteriores.

Uno de los factores que posiblemente influyó en los niveles de morosidad es la digitalización de los servicios bancarios, que antes de la pandemia por la COVID-19 ya venía incrementándose. Como señala Nigmonov y Shams (2021), las plataformas digitales pueden ayudar a superar o controlar los riesgos adversos en los mercados de préstamos. En este sentido, los procesos digitales juegan un papel importante en la administración de los bancos, tanto para mejorar la rentabilidad como para aminorar los riesgos derivados de la morosidad; sin embargo, el estudio de este factor se deja como una futura línea de investigación.