Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

La pandemia del COVID-19 obligó a todos los países a implementar en distintos grados medidas de aislamiento que implicaron, en muchos casos, un freno repentino a la actividad económica, lo que desembocó en una crisis mundial sin precedentes (OIT, 2020). América Latina ya acumulaba un lustro de bajo crecimiento cuando la pandemia irrumpió; Ocampo (2020) sostiene que esta podría tratarse de la peor crisis de la historia económica, con consecuencias muy negativas sobre la pobreza y desigualdad en la región, y Argentina no fue la excepción. Las medidas orientadas a la prevención del contagio y la preparación del sistema sanitario implicaron detener la economía abruptamente. El contexto económico en Argentina hacia 2020 no era alentador, se observaba una recesión desde 2018, una crisis inflacionaria a la cual se sumó el proceso de negociación de una deuda impagable con serias dificultades para acceder al financiamiento externo (Manzanelli et al., 2020; Ministerio de Economía, 2020). Los resultados económicos fueron contundentes: en el segundo trimestre del año - correspondiente al período en el que las medidas de aislamiento fueron más fuertes - la actividad económica cayó 19,1 % respecto al mismo período de 2019 (Dirección Nacional de Cuentas Nacionales-INDEC).

El freno de la actividad económica asociado al shock de oferta que significa la limitación al desarrollo de gran parte de las actividades tuvo profundas consecuencias fundamentalmente sobre los ingresos laborales, pero también sobre el nivel de empleo y las cadenas de pago, afectando de manera desigual a las distintas ramas de actividad. Pero el efecto no se detuvo en esa instancia, sino que, como consecuencia de la pérdida de ingresos y las medidas de aislamiento, también se vio afectada la demanda incluso de algunos sectores prioritarios (es decir, aquellos que no frenaron sus actividades). Al momento de la reanudación paulatina de las actividades en diferentes sectores, este mecanismo acentuó las consecuencias económicas de la etapa de aislamiento estricto. Los impactos heterogéneos sobre el mercado de trabajo se trasladaron a la distribución de los ingresos laborales y familiares. A su vez, el efecto negativo sobre la capacidad de consumo de los hogares se vio reflejado en mayores tasas de pobreza e indigencia (según datos del INDEC-EPH las tasas de pobreza e indigencia en hogares subieron un 20 % y un 47 % respectivamente entre los primeros semestres de 2019 y 2020). En este contexto, el Estado implementó una serie de políticas orientadas a sostener la actividad económica, el empleo y la capacidad de consumo de las familias, que lograron paliar parcialmente los efectos de la pérdida de ingresos laborales.

Ya en el tercer trimestre de 2020 comenzó el proceso de recuperación. El empleo se incrementó de manera paulatina y de la mano de la reactivación del nivel de actividad económica. La gradual flexibilización de las restricciones a la movilidad generó la reinserción de una parte de los individuos que se encontraban fuera de la fuerza de trabajo, pero también, que otras personas iniciasen una búsqueda activa de empleo.

El proceso de recuperación parcial de los indicadores laborales, sin embargo, tuvo marchas y contramarchas durante 2021 a partir de las nuevas olas de contagios, cuando se reactivaron también medidas de contención, aunque no tan restrictivas como en la primera ola debido al mayor conocimiento de medidas preventivas y la existencia de vacunas que permitieron una mayor contención en relación al inicio de la pandemia. La incertidumbre macroeconómica y la compleja situación experimentada por un conjunto importante de empresas, particularmente las de menor tamaño y aquellas cuyas actividades se vieron más afectadas por el COVID-19, por ejemplo, restaurantes y turismo, redundaron en una débil demanda de trabajo en esos meses.

En este contexto, el objetivo del presente artículo es analizar los cambios que sufrió el mercado de trabajo argentino a partir de la crisis del COVID-19 y su persistencia o recuperación una vez reanudada la actividad económica. En particular, interesa identificar las heterogeneidades en la caída del empleo durante la crisis y en el ritmo de recuperación posterior.

Las preguntas que guían el trabajo son las siguientes: ¿Cambió la estructura del mercado de trabajo con la crisis del COVID-19 y la posterior recuperación? La pérdida de empleo en la crisis y la recuperación posterior, ¿fueron homogéneos para las y los trabajadores o pueden identificarse situaciones heterogéneas? ¿Los cambios en el mercado de trabajo tuvieron implicancias en las desiguales condiciones de inserción previamente existentes?

Para abordar estos interrogantes se realiza un análisis estático y dinámico a partir de datos de la Encuesta Permanente de Hogares (EPH) elaborada por el Instituto Nacional de Estadística y Censos (INDEC).

En adelante, el artículo se organiza de la siguiente manera: en la sección que sigue se presenta una breve discusión de las especificidades de la inserción laboral de jóvenes, mujeres y trabajadores de bajo nivel educativo seguida de una contextualización de la situación en la que se encontraba Argentina al momento de la irrupción de la pandemia y los efectos que ésta tuvo sobre el producto y el empleo. Luego se caracteriza en términos generales el mercado de trabajo en el momento de la crisis y la recuperación inmediatamente posterior. En el siguiente apartado se presenta el enfoque metodológico y la fuente de información utilizados para avanzar en las siguientes secciones con el análisis de las heterogeneidades en el impacto de la pandemia y la recuperación para trabajadores de diferentes características personales y del puesto de trabajo desde un enfoque estático y dinámico. En la última sección se presentan las reflexiones finales.

1. ANTECEDENTES

El mercado de trabajo argentino previo a la pandemia se caracterizaba por una tasa de desempleo menor al 10 % de la población económicamente activa, acompañada de una tasa de informalidad que alcanzaba al 46,9 % de los ocupados (Tabla 1).

Tabla 1 Principales tasas del mercado de trabajo para grupos de trabajadores. Cuarto trimestre de 2019. 31 aglomerados urbanos de Argentina.

| Total | Mujeres | Jóvenes | Nivel educativo bajo | |

|---|---|---|---|---|

| Tasa de actividad | 70,1 % | 61,4 % | 38,4 % | 64,9 % |

| Tasa de ocupación | 63,6 % | 55,3 % | 29,4 % | 57,7 % |

| Tasa de desocupación | 9,2 % | 10,0 % | 23,6 % | 11,2 % |

| Tasa de informalidad | 46,9 % | 46,2 % | 69,9 % | 60,2 % |

Fuente: Elaboración propia sobre la base de datos de la Encuesta Permanente de Hogares-INDEC (2019)

Los resultados resumen las situaciones heterogéneas de distintos tipos de trabajadores, en particular, jóvenes, mujeres y trabajadores con menor nivel educativo. Estos trabajadores suelen enfrentar mayores dificultades para insertarse en el mercado de trabajo y, cuando lo logran, lo hacen en condiciones desventajosas.

Jóvenes y mujeres se encuentran en peor situación relativa en lo que respecta a las dificultades para ingresar a una ocupación, la calidad de su inserción ocupacional y la inestabilidad laboral, como consecuencia tanto de sus características como de los tipos de puestos de trabajo a los que acceden. Presentan una menor participación en el mercado de trabajo, una mayor tasa de desempleo e inserciones laborales de peor calidad que los varones y que los trabajadores adultos. Gran parte de los trabajadores jóvenes no ingresan al empleo registrado y, entre aquellos que sí lo hacen, se observa una alta tasa de rotación y salarios bajos (Beccaria y Maurizio, 2004; Fernandez, 2010; Maurizio, 2010; Álvarez y Fernandez, 2011; Trombetta et al., 2023).

La mayor inestabilidad de las y los trabajadores jóvenes ha sido ampliamente documentada (Holzer y LaLonde, 1998; Klerman y Karoly, 1994; Weller, 2003; Pérez, 2006; Maurizio, 2011; Álvarez y Fernandez, 2017) y en la literatura se la asocia a diferentes situaciones. Por un lado, a la mayor frecuencia de inserción en puestos más inestables como resultado de elecciones voluntarias. Según este argumento, los trabajadores jóvenes elegirían este tipo de puestos porque, si bien son más inestables, poseen otras características que los hacen atractivos, tales como mayor flexibilidad horaria o exploración de posibilidades ocupacionales (Topel y Ward, 1992), y para sumar experiencia. También podría asociarse a que los empleadores los asignan a puestos donde se les brinda menor capacitación específica, no están cubiertos por la seguridad social o son intrínsecamente más inestables. Otros estudios hacen referencia a una inestabilidad inherente a los trabajadores más jóvenes asociada a la alternancia con actividades extralaborales o a la rotación entre ocupaciones en la búsqueda de aquella que mejor se adecue a sus propias características (Johnson, 1979). Finalmente, al acumular menos antigüedad en la ocupación, tienen asociado un menor costo de despido (Leighton y Mincer, 1982; Osterman, 1980). Similares argumentos asociados a los menores costos indirectos de terminar relaciones laborales en las cuales la inversión en capacitación ha sido escasa pueden aplicarse al caso de los trabajadores de bajo nivel educativo, quienes pueden a su vez ser reemplazados con mayor facilidad ante una eventual necesidad de volver a cubrir el puesto.

En cuanto a las mujeres, las explicaciones de la literatura suelen relacionarse con la mayor carga de tareas y responsabilidades de cuidado que recaen sobre ellas. Por este motivo, los empleadores podrían percibir a este grupo como más inestable y, en consecuencia, desincentivar su inversión en capacitación, lo cual también conlleva menores costos indirectos de salida desde la perspectiva de los empleadores (Piore, 1970). Las dificultades para conciliar las actividades de cuidado no remunerado con el trabajo para el mercado pueden redundar en la preferencia por ocupaciones con menor carga horaria, que suelen estar asociadas con una mayor precariedad y rotación (Marchionni, 2005; Rodríguez Enríquez, 2007; Maurizio, 2010; Álvarez y Fernandez, 2017).

Otro grupo de trabajadores que suelen enfrentar mayores dificultades en el mercado de trabajo son aquellos con menor nivel educativo. La teoría del capital humano predice que los salarios de este grupo de trabajadores serán menores, como reflejo de una menor productividad. También es posible plantear que los empleadores prefieran contratar trabajadores con mayor nivel educativo en un mercado de trabajo con desempleo, al interpretar el mayor logro educativo como indicador de mayor productividad (Marchionni, 2005).

Con estos antecedentes resulta relevante analizar las diferencias en el impacto de la crisis sobre el empleo, considerando en particular a estos grupos que se encuentran en situación desventajosa.

2. EL CONTEXTO ARGENTINO

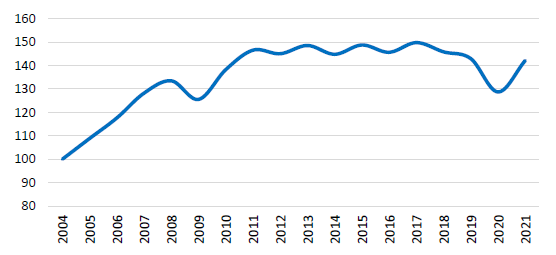

Después de una etapa de crecimiento económico, tanto la actividad económica como el empleo ralentizaron su crecimiento a partir de la crisis internacional de 2009, aunque la calidad de las ocupaciones siguió mejorando hasta 2018. Sin embargo, es posible afirmar que desde ese año la economía argentina atraviesa un período netamente recesivo, agravado hacia 2020 cuando irrumpió la pandemia del COVID-19, dando lugar a un contexto macroeconómico poco auspicioso (Gráfico 1) para su recuperación.

Fuente: Elaboración propia sobre la base de datos de Cuentas Nacionales - INDEC (2004-2021)

Gráfico 1 Evolución del Producto Interno Bruto a precios de 2004. Número índice base 2004=100. 2004-2021. Argentina.

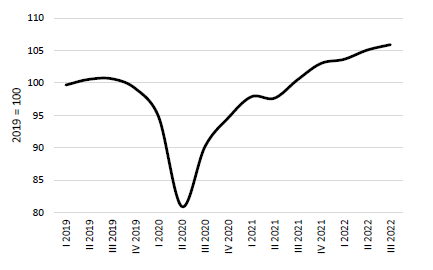

La pandemia irrumpió en una economía debilitada y endeudada, en un contexto de inflación creciente, factores que hicieron más difícil la contención de sus consecuencias. Esto se evidencia al observar la evolución del nivel de actividad más reciente, donde el efecto de la crisis se presenta claramente en el segundo trimestre de 2020, principalmente durante los meses de abril y mayo, con una contracción en el PIB del 19,1 % interanual (Gráfico 2).

En los años siguientes se inició una etapa de recuperación del nivel de actividad, aunque el PIB tardó cerca de un año en recuperar los niveles de 2019. Industria y Construcción fueron las ramas de mayor dinamismo y más rápida recuperación, mientras que Servicio doméstico y Hoteles y restaurantes a mediados de 2022 no habían recuperado los niveles previos a la crisis de COVID-19.

Fuente: Elaboración propia sobre la base de datos de Cuentas Nacionales - INDEC (2019-2022)

Gráfico 2 Evolución trimestral del PIB a precios de 2004 serie desestacionalizada. Número índice base 2019=100. 2019-2022. Argentina.

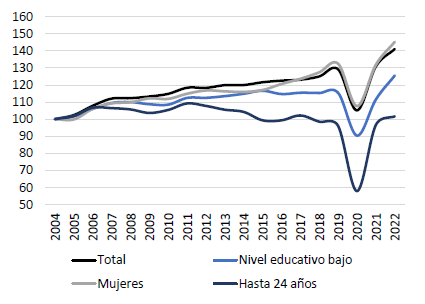

El nivel de ocupación muestra una tendencia creciente durante prácticamente todo el período que se extiende entre 2003 y 2019, aunque a un ritmo cada vez menor en concordancia con el freno del nivel de actividad (Gráfico 3). La evolución de las y los trabajadores asalariados siguió un derrotero similar: hasta 2014, su crecimiento resulta de una contracción relativa de trabajadores familiares y por cuenta propia, que comienzan a recuperar peso desde 2017. Esta etapa se caracterizó también por una importante pérdida de peso de las y los asalariados no registrados, que pasaron de representar el 36,8 % de los trabajadores en 2004 a llegar al 25 % en 2017. Este ritmo de contracción se atenuó en 2018 y se detuvo en 2019 (Gráfico 3).

A la hora de analizar el impacto heterogéneo de la crisis resulta de interés concentrarse en tres grupos de trabajadores que suelen presentar mayores dificultades para insertarse en el mercado de trabajo: los jóvenes, las mujeres y los trabajadores de menor nivel educativo (Gráfico 2).

A nivel regional, los análisis han reportado mayores efectos negativos entre las mujeres y los trabajadores jóvenes. Estos resultados se asocian a la mayor dedicación relativa de las mujeres a las tareas de cuidado relacionadas fundamentalmente con los cuidados infantiles en el marco de las medidas de confinamiento (Berniell et al., 2021; Hoehn-Velasco, 2022; Viollaz et al., 2022; Fernandez y Maurizio, 2023; Maurizio et al. 2023). En el caso de los jóvenes, se asocia a un ingreso más tardío al mercado de trabajo y a la mayor precariedad de sus vínculos laborales (Weller, 2022).

Fuente: Elaboración propia sobre la base de datos de la Encuesta Permanente de Hogares-INDEC (2003-2022)1

Gráfico 3 Evolución de la ocupación para algunos grupos sociodemográficos. Número índice base 2003=100. 2003-2022 (segundos trimestres). 31 aglomerados urbanos de Argentina.

En efecto, el nivel de empleo de las mujeres creció a un ritmo mayor que el promedio y mostró respuestas más pronunciadas en la crisis de 2009 y en la devaluación de 2014. Los trabajadores de menor nivel educativo se vieron más afectados en los momentos de bajo crecimiento y su evolución se mantuvo todo el período por debajo del promedio. En el caso de los trabajadores jóvenes, el desempeño es aún peor, este grupo presenta una tendencia estable en el nivel de ocupación desde 2006 y presenta un declive a partir de 2012.

Finalmente, el contexto laboral argentino se caracteriza por una persistente informalidad, que aún después de años de crecimiento del empleo y mejora de la calidad de las ocupaciones sigue siendo problemática. Este grupo de trabajadores se enfrenta a mayores riesgos de perder su ocupación, no gozan de los beneficios garantizados por la legislación laboral, tales como licencias o el cobro del sueldo anual complementario, y tampoco tienen seguros de desempleo, y finalmente, por tener salarios sustantivamente menores que los trabajadores formales (Beccaria et al., 2015; Vera, 2015; Arakaki et al., 2023).

Tradicionalmente, la informalidad ha funcionado como refugio ante la pérdida del empleo formal, en el marco de una cobertura relativamente baja del seguro de desempleo. Sin embargo, en vista de que la crisis del COVID-19 tuvo características que la diferenciaron de otras crisis anteriores, la reacción del mercado de trabajo también tuvo otra dinámica. De manera que resulta de especial interés observar la dinámica de la informalidad tanto en el momento de la crisis como en la inmediata recuperación posterior (Beccaria et al., 2021).

Por lo expuesto, en las próximas secciones se analizará el impacto diferencial que la crisis ha tenido sobre trabajadores jóvenes, mujeres, de bajo nivel educativo e informales.

3. EL GOLPE DE LA CRISIS DEL COVID-19 EN EL MERCADO DE TRABAJO ARGENTINO

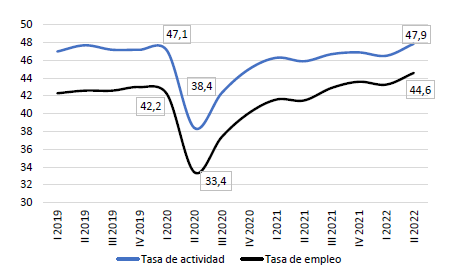

El impacto de la crisis en el mercado de trabajo argentino se reflejó tanto en la caída de la tasa de empleo como en la contracción de la tasa de actividad (Gráfico 4).

Fuente: Encuesta Permanente de Hogares-INDEC (2019-2022)

Gráfico 4 Tasas de empleo y de actividad 2019-2022. En porcentajes.

La drástica reducción del nivel de actividad económica en el segundo trimestre de 2020 impactó en el empleo con gran intensidad. La tasa de desempleo, si bien aumentó del 10,6 % al 13,1 % de la población económicamente activa entre el segundo trimestre de 2019 y 2020, no refleja completamente el verdadero impacto en el mercado laboral. Esto se debe a que el método de cálculo no revela la disminución de más de 2,5 millones de personas activas en los 31 principales aglomerados urbanos del país. Por lo tanto, este indicador, que se refiere a las personas que buscan activamente empleo sin estar empleadas, resulta insuficiente para medir el impacto en el mercado laboral dadas las características de la crisis actual. En cambio, es más informativo observar la evolución de la tasa de empleo, que representa el porcentaje de personas efectivamente empleadas en la población total. Este indicador muestra plenamente el efecto del colapso económico en el mercado laboral: la caída fue de 10,3 puntos porcentuales, disminuyendo del 53,1 % al 42,8 % de la población. En este sentido, es importante destacar que la adaptación del mercado laboral a través de salidas hacia la inactividad fue un fenómeno observado en otros países de la región (Maurizio, 2021). La contracción del empleo implicó una disminución del 20,7 % de la población ocupada entre el primer y segundo trimestre de 2020 (si se considera la variación interanual, resulta en el 20,9 %).

Otro fenómeno particular de esta crisis se refiere al comportamiento del empleo informal. En crisis anteriores, este sector funcionaba como un refugio para quienes perdieron sus empleos formales, amortiguando la disminución del empleo. Sin embargo, en la crisis generada por la pandemia, no adoptó este papel contracíclico. Por el contrario, los trabajadores informales fueron el grupo más afectado, y se observó que la contracción del empleo en estas ocupaciones fue mayor que en el grupo de empleados formales. En otro contexto, este resultado podría considerarse positivo, pero en este caso, no lo es debido a que el cambio en la composición no se debió a un proceso de registración o creación de empleos registrados o formales, sino a la inusitada pérdida (temporaria o permanente) de empleos no registrados (Chacaltana et al., 2021).

Para responder a la pregunta de cómo se explica esta caída en la tasa de empleo, es necesario considerar a los distintos grupos de trabajadores que, por diferentes motivos, no tuvieron actividad laboral durante ese período. Por un lado, están aquellos que quedaron sin empleo y buscaron trabajo2: el grupo de desempleados representó el 13,1 % de la población económicamente activa (reflejado en la tasa de desempleo), lo que equivale a 1,4 millones de personas. El segundo grupo está conformado por trabajadores que, aunque no trabajaron en el período, no buscaron un trabajo porque esperaban (con mayor o menor certeza) poder retomar sus actividades una vez que se relajaran las medidas de aislamiento. Por último, hay un grupo de trabajadores que no pudo trabajar y no buscó trabajo por otras razas.

En la segunda mitad de 2020, Argentina comenzó a experimentar una segunda fase asociada a una recuperación parcial del empleo a medida que la actividad económica se reactivaba. Al mismo tiempo, la gradual flexibilización de las restricciones a la movilidad llevó a que algunas personas que estaban fuera de la fuerza laboral se incorporaran directamente al trabajo.

En este contexto, con el objetivo de mitigar los efectos de la pandemia, el gobierno nacional implementó una serie de políticas en los ámbitos sanitario, social y económico. Entre las acciones económicas principales destinadas a preservar los empleos se incluyeron la prohibición de los despidos en el marco de la emergencia sanitaria y la creación del Programa de Asistencia de Emergencia al Trabajo y la Producción para empleadores, trabajadores afectados por la emergencia sanitaria. Se regularon una serie de beneficios con el objetivo principal de conservar el empleo mediante el sostenimiento de las unidades productivas. Entre las medidas se destacan la postergación o reducción de hasta el 95 % del pago de las contribuciones patronales al Sistema Integrado Previsional Argentino, el salario complementario abonado por el Estado Nacional, las líneas de crédito a tasa cero para trabajadores independientes registrados (monotributistas) y autónomos.3

Como consecuencia de estas políticas, se observó una mayor estabilidad entre los trabajadores formales, de empresas de mayor tamaño y de ingresos por encima de la mediana. Esto refleja el universo que estas políticas pudieron proteger con mayor eficacia, dejando excluido del estabilizador de empleo e ingresos al grupo de trabajadores informales.

4. FUENTE DE INFORMACIÓN Y APROXIMACIÓN METODOLÓGICA

Los datos utilizados en este trabajo provienen de la Encuesta Permanente de Hogares (EPH) realizada por el Instituto Nacional de Estadística y Censos (INDEC). Los microdatos están disponibles para 31 áreas urbanas, y la encuesta proporciona datos trimestrales.

La información de sección cruzada permite hacer inferencias acerca de las transiciones que atravesaron diferentes grupos de trabajadores. Sin embargo, cuando se dispone de información para más de un período referida a la misma persona el análisis estático puede complementarse con el análisis dinámico a través de la medición directa de las transiciones laborales (Soares y Berg, 2021).

Los hogares son entrevistados en dos trimestres sucesivos, permanecen fuera de la muestra durante los dos trimestres siguientes y son entrevistados nuevamente durante dos trimestres más. Esto permite la construcción de paneles de datos para realizar análisis dinámicos de trayectorias laborales. Sin embargo, debido a las características del esquema de rotación de la encuesta, las transiciones que se pueden analizar se producen entre dos observaciones separadas por un año o entre dos trimestres consecutivos. La muestra de superposición entre un trimestre y el mismo trimestre del año siguiente, así como entre dos trimestres sucesivos, representa el 50 % de la muestra teórica.

El análisis estático de los efectos de la crisis generada por el COVID-19 en el mercado laboral se complementa con el estudio de los tránsitos entre los distintos estados laborales por grupos de individuos.

La variación en el empleo es el resultado de dos flujos: uno se compone por los ocupados que salen de su ocupación trabajo y pasan al desempleo o inactividad y el otro el otro está formado por los individuos que estando sin un empleo pasan a ser ocupados. Esta información de flujos de entrada y salida al empleo entre dos periodos se representa en las matrices de transición (por ejemplo, en el Tabla 2 y sucesivos).

Tabla 2 Matrices de transición entre la ocupación y no ocupación. Como porcentaje de la población en edad de trabajar. Argentina. 31 aglomerados urbanos. 2019-2020, primeros y segundos trimestres.

| 2019 Segundo trimestre | - | 2020 Segundo trimestre | - | 2019-2020 Diferencias | |||

|---|---|---|---|---|---|---|---|

| Ocupados | No ocupados | Ocupados | No ocupados | Ocupados | No ocupados | ||

| 1er trimestre | Ocupados | 56,1 % | 6,2 % | 48,7 % | 14,7 % | -7,4 | 8,4 |

| No ocupados | 6,7 % | 31,0 % | 3,1 % | 33,5 % | -3,5 | 2,5 | |

| Inmovilidad | 87,1 % | 82,2 % | Diferencias | 21,8 | |||

Fuente: Elaboración propia sobre la base de datos de la Encuesta Permanente de Hogares-INDEC (2019-2020)

La teoría de procesos de Markov de primer orden4 brindan el marco para el análisis de las probabilidades de transición entre distintos estados laborales en los que puede encontrarse un individuo, por ejemplo: empleo, desempleo o fuera del mercado laboral -). A partir de matrices de doble entrada que describen los flujos entre dos momentos (t y t+1) y entre eventos mutuamente excluyentes se puede estimar las probabilidades condicionales a un estado inicial i de manera consistente a partir de las siguientes frecuencias relativas:

Donde Nij es la frecuencia absoluta de los individuos que en el momento t estaban en el estado i, y que en el momento t+1 pasaron al estado j. Ni son los individuos que en el momento inicial estaban en el estado i.

5. ANÁLISIS ESTÁTICO

La literatura refleja la persistencia de grupos de trabajadores que enfrentan dificultades considerables para ingresar al mercado laboral. En caso de encontrar empleo, suelen ocupar puestos caracterizados por la precariedad. Estos grupos incluyen a las mujeres, los trabajadores jóvenes y aquellos en empleos de menor calificación. Además, otro grupo problemático lo componen los trabajadores informales5. Esta categoría engloba a los trabajadores asalariados no registrados en el sistema de seguridad social, a los trabajadores no asalariados que son empleadores en establecimientos con hasta 5 empleados y a los trabajadores por cuenta propia con niveles educativos bajos y medios (Beccaria y Groisman, 2015; Maurizio, 2011; Maurizio y Monsalvo, 2021).

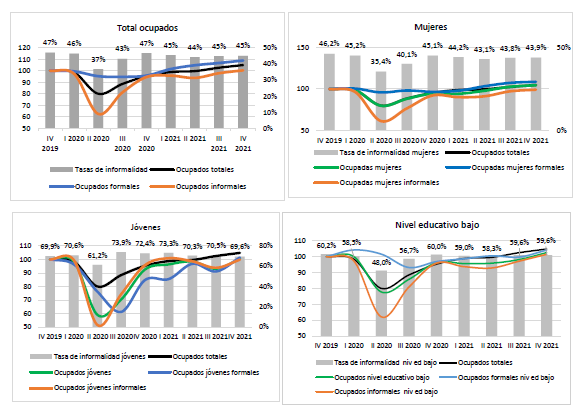

El Gráfico 5 muestra la evolución trimestral del empleo total, la ocupación formal e informal, y la tasa de informalidad para el conjunto de trabajadores, para las mujeres, para los trabajadores jóvenes y para los trabajadores con bajo nivel educativo. A finales de 2019, antes de la pandemia, la tasa de informalidad era del 47 % para el total de trabajadores. Sin embargo, esta cifra representaba el 46,2 % entre las mujeres, el 60,2 % entre los trabajadores con bajo nivel educativo y alcanzaba un alto 69,9 % entre los trabajadores menores de 25 años.

Fuente: Elaboración propia sobre la base de datos de la Encuesta Permanente de Hogares-INDEC (2019-2021)

Gráfico 5 Evolución trimestral del empleo total, formal e informal (índice base IV 2019=100) y tasa de informalidad (como porcentaje de los ocupados) para ocupados totales, mujeres, jóvenes y trabajadores de bajo nivel educativo. IV 2019 - IV 2021.

Durante el peor momento de la crisis, se observó una disminución de la tasa de informalidad para el conjunto de trabajadores y todos los subgrupos considerados, con una reducción cercana a 10 puntos porcentuales. En términos relativos, esta tendencia implicó una disminución menor para los jóvenes, quienes ya presentaban una mayor tasa de informalidad en el período anterior.

No obstante, la reducción de la tasa de informalidad no se debió a una mejora en las condiciones laborales, sino a la pérdida de empleos no protegidos. Es decir, se trató de un cambio en la estructura de empleo en un contexto de disminución del empleo total, en el que el empleo informal no proporcionó refugio a aquellos que perdieron sus empleos formales.

A finales de 2021, el nivel de ocupación se había recuperado. Los empleados formales disfrutaron de una mayor estabilidad laboral, de modo que para 2021 habían alcanzado e incluso superado en alrededor del 5 % el nivel de 2019. Por su parte, los trabajadores formales con bajo nivel educativo mostraron una recuperación más inestable, aunque finalmente recuperaron los niveles previos a la crisis a finales de 2021.

En cambio, los trabajadores informales sufrieron considerablemente los efectos de la crisis y posteriormente se recuperaron a un ritmo más rápido que el resto, volviendo a los niveles anteriores (Gráfico 5). A finales de 2021, las tasas de informalidad de los jóvenes y los trabajadores con educación limitada volvieron a los niveles de 2019, mientras que, en el caso de las mujeres, se mantuvieron por debajo de ese nivel.

6. ANÁLISIS DINÁMICO

El análisis de sección cruzada resulta útil para comparar dos momentos en el tiempo y realizar ejercicios de estática comparada. Sin embargo, no permite identificar los flujos que llevaron a estos resultados. Para avanzar en el análisis de estos flujos, se construyeron matrices de transición a partir de los paneles de bases de datos de la EPH, que describen las transiciones entre estados laborales de una persona entre un trimestre y el siguiente. En este caso, se compararon los flujos entre el primer y segundo trimestre de 2019 (previo a la crisis) y entre los mismos trimestres para los años posteriores (2020 como referencia del momento de crisis y 2021 como periodo de recuperación).

En la Tabla 2, se presentan tres matrices. La primera muestra las transiciones desde situaciones de ocupación y no ocupación (desocupación e inactividad) en el primer trimestre hacia situaciones de ocupación y no ocupación en el segundo trimestre para el año 2019. La segunda muestra los mismos datos para 2020. Todos los resultados se calcularon como porcentaje de la población en edad de trabajar (se consideraron personas mayores de 15 años, con un límite superior de 65 años para los varones y 60 años para las mujeres). Finalmente, la tercera es la matriz de diferencias, que surge de restar la matriz de 2019 a la de 2020.

En 2019, se observa que el 31 % de las personas que no estaban ocupadas entre enero y marzo de ese año permanecieron en la misma situación en el trimestre siguiente. En cambio, el 56,1 % de las personas ocupadas en el primer trimestre se mantuvieron en la misma situación en el siguiente período, lo que, sumando ambos grupos, indica que el 87,1 % de las personas se mantuvieron en su situación inicial (indicador de inmovilidad)

El pasaje de personas desde la ocupación a situaciones de desempleo o inactividad fue en 2019 del 6,2 %, mientras que el ingreso a la ocupación de personas que previamente no lo estaban fue del 6,7 % de la población en edad de trabajar, es decir, se trata de magnitudes similares. La matriz de diferencias muestra que la tasa de permanencia en la ocupación cayó 7,4 puntos y los tránsitos hacia la ocupación (desde el desempleo y la inactividad) se contrajeron en 3,5 puntos entre 2019 y 2020. Por su parte, los flujos de salida de la ocupación aumentaron 8,4 puntos.

Para los mismos trimestres de 2020, que muestran la situación en el peor momento de la pandemia en términos de restricción de actividades en Argentina, el indicador de inmovilidad es menor (82,2 %). Esto se explica, como es de esperar, por mayores flujos desde la ocupación a la inactividad y el desempleo (14,7 %), que más que compensan los menores flujos de entrada a la ocupación (3,1 %). La matriz de diferencias muestra caídas tanto en la tasa de permanencia en la ocupación como en la tasa de entrada a la ocupación.

Más arriba se mostró que el impacto de la pandemia fue significativo en los niveles de participación en la fuerza de trabajo. Esto se puede observar si a las matrices anteriores se les agrega la inactividad como punto de partida y como posible destino (Tabla 3). De hecho, los resultados muestran que los ingresos a la fuerza de trabajo (tanto a la ocupación como a la desocupación) fueron menores en 2020 en comparación con el año anterior. Además, se observa una mayor proporción de ingresos a la desocupación desde la ocupación, aunque los pasajes a la inactividad son sustantivamente mayores (pasan de representar el 3,6 % de la población en edad activa en 2019 al 10,7 % en 2020).

Tabla 3 Matrices de transición entre la ocupación, la desocupación y la inactividad. Como porcentaje de la población en edad de trabajar. Argentina. 31 aglomerados urbanos. 2019-2020, primeros y segundos trimestres.

| 2019 | 2020 | ||||||

|---|---|---|---|---|---|---|---|

| Segundo trimestre | Segundo trimestre | ||||||

| Ocupados | Desocupados | Inactivos | Ocupados | Desocupados | Inactivos | ||

| 1er trimestre | Ocupados | 56,1 % | 2,7 % | 3,6 % | 48,7 % | 4,0 % | 10,7 % |

| Desocupados | 2,8 % | 2,9 % | 1,7 % | 1,3 % | 2,3 % | 3,9 % | |

| Inactivos | 3,9 % | 2,3 % | 24,2 % | 1,9 % | 1,4 % | 25,8 % | |

| 2019-2020 | |||||||

| Diferencias | |||||||

| Ocupados | Desocupados | Inactivos | |||||

| 1er trimestre | Ocupados | -7,4 | 1,3 | 7,1 | |||

| Desocupados | -1,5 | -0,6 | 2,3 | ||||

| Inactivos | -2,0 | -0,8 | 1,6 | ||||

Fuente: Elaboración propia sobre la base de datos de la Encuesta Permanente de Hogares-INDEC (2019-2020)

Mientras que las tasas de permanencia en la inactividad y el desempleo son algo mayores en 2020, pero se mantienen en torno de los valores del año anterior, el mayor cambio se observa en la proporción de ocupados que salió hacia la inactividad entre el primer y el segundo trimestre.

Con el fin de dar cuenta de los flujos que explican la recuperación de 2021 y de identificar posibles cambios en la dinámica de las transiciones laborales en la etapa posterior al peor momento de la crisis, se presentan los datos correspondientes a los dos primeros trimestres de 2021 y las diferencias de flujos entre ese período y el mismo de 2020 (Tabla 4). Cabe aclarar que en 2021 todavía regían algunas medidas sanitarias que no permiten identificar ese período como uno de vuelta a la actividad económica normal.

Las diferencias en las tasas de permanencia y entradas y salidas hacia y desde la ocupación tienen un comportamiento casi simétrico entre 2020 y 2021: aumentaron 8,1 puntos la tasa de permanencia en la ocupación y 2,9 puntos la tasa de entrada a la ocupación, mientras que las salidas de la ocupación y la permanencia fuera de la ocupación se contrajeron 8,4 % y 2,6 % respectivamente.

Tabla 4 Matrices de transición entre la ocupación y no ocupación. Como porcentaje de la población en edad de trabajar. Argentina. 31 aglomerados urbanos. 2020-2021, primeros y segundos trimestres.

| 2020 | 2021 | 2020-2021 | |||||

|---|---|---|---|---|---|---|---|

| Segundo trimestre | Segundo trimestre | Diferencias | |||||

| Ocupados | No ocupados | Ocupados | No ocupados | Ocupados | No ocupados | ||

| 1er trimestre | Ocupados | 48,7 % | 14,7 % | 56,8 % | 6,3 % | 8,1 | -8,4 |

| No ocupados | 3,1 % | 33,5 % | 6,0 % | 30,9 % | 2,9 | -2,6 | |

| Inmovilidad | 82,2 % | 87,7 % | Diferencias | 13,6 | |||

Fuente: Elaboración propia sobre la base de datos de la Encuesta Permanente de Hogares-INDEC (2020-2021)

Como resultado, la tasa de permanencia en la ocupación volvió entre el primer y segundo trimestre de 2021 a un nivel similar al observado entre los mismos períodos de 2019, que fue del 56,8 %. Lo mismo ocurrió con quienes se mantuvieron fuera de la ocupación entre el primero y segundo trimestre, que volvieron a representar alrededor del 31 % de las personas no ocupadas en el primer trimestre (Tabla 5).

Tabla 5 Matrices de transición entre la ocupación, la desocupación y la inactividad. Como porcentaje de la población en edad de trabajar. Argentina. 31 aglomerados urbanos. 2020-2021, primeros y segundos trimestres.

| 2020 | 2021 | ||||||

|---|---|---|---|---|---|---|---|

| Segundo trimestre | Segundo trimestre | ||||||

| Ocupados | Desocupados | Inactivos | Ocupados | Desocupados | Inactivos | ||

| 1er trimestre | Ocupados | 48,7 % | 4,0 % | 10,7 % | 56,8 % | 2,1 % | 4,1 % |

| Desocupados | 1,3 % | 2,3 % | 3,9 % | 2,1 % | 2,6 % | 2,1 % | |

| Inactivos | 1,9 % | 1,4 % | 25,8 % | 4,0 % | 1,6 % | 24,6 % | |

| Diferencias | |||||||

| Ocupados | Desocupados | Inactivos | |||||

| 1er trimestre | Ocupados | 8,1 | -1,8 | -6,6 | |||

| Desocupados | 0,8 | 0,3 | -1,8 | ||||

| Inactivos | 2,1 | 0,2 | -1,2 | ||||

Fuente: Elaboración propia sobre la base de datos de la Encuesta Permanente de Hogares-INDEC (2020-2021)

La dinámica observada es similar si se considera de manera separada a los no ocupados, según provengan o se dirijan a la desocupación o inactividad. Nuevamente, las diferencias son simétricas entre 2020 y 2021, de manera que los ingresos a la fuerza de trabajo (tanto a la ocupación como a la desocupación) fueron en 2021 similares a 2019, al igual que los pasajes de la ocupación a la inactividad y a la desocupación. La pequeña diferencia que se puede observar es que entre 2019 y 2021, los pasajes a la desocupación son algo menores desde todos los orígenes: 2,7 % en 2019 versus 2,1 % en 2021 desde la ocupación y 2,3 % versus 1,6 % desde la inactividad. En cambio, las salidas de la fuerza de trabajo son algo mayores: 3,6 % de la ocupación y 1,7 % de la desocupación en 2019 contra 4,1 % y 24,6 % en 2021.

6.1 Heterogeneidad según dimensiones demográficas y sociales

Con el objetivo de avanzar en la identificación de heterogeneidades en los efectos de la crisis sobre el empleo, se diferenciaron grupos según características demográficas y laborales. Para cada uno de esos grupos, se elaboraron matrices de transición entre estados de ocupación y fuera de la ocupación, comparando los primeros y segundos trimestres de cada año: 2019 antes de la crisis, 2020 en el peor momento de la crisis y 2021 una vez pasada la etapa de mayor cierre de actividades. A partir de esta información, es posible calcular probabilidades de permanecer en la ocupación a lo largo de dos períodos (porcentaje de personas ocupadas en t que se encuentran ocupadas en t+1) o de entrar a la ocupación dado que en el período anterior la persona se encontraba desocupada o inactiva (porcentaje de personas no ocupadas en t que se encuentran ocupadas en t+1).

En la Tabla 6, se observa que antes de la crisis, la probabilidad de permanecer en la ocupación para los varones era del 91,6 %, mientras que para las mujeres era del 87,7 %, mostrando una mayor inestabilidad ocupacional. La probabilidad de ingresar a una ocupación estando desocupados o inactivos era mayor para los varones (21,5 %). Las mujeres presentaban una menor probabilidad de ingreso a la ocupación (15,4 %), lo cual refleja las mayores dificultades que enfrentan para ingresar al mercado de trabajo y se traduce en menores tasas de empleo (columnas 1 y 2).

Tabla 6 Tasas de permanencia e ingreso la ocupación, cambio y diferencias según sexo (en puntos porcentuales). Argentina. 2019-2021.

| 2019 | 2020 2021 | |||||

|---|---|---|---|---|---|---|

| (1) Mujer | (2) Varon | (3) Mujer | (4) Varon | (5) Mujer | (6) Varon | |

| Permanencia la ocupación | 87,7 % | 91,6 % | 76,0 % | 77,5 % | 87,1 % | 92,2 % |

| Ingreso a la ocupación | 15,4 % | 21,5 % | 7,3 % | 10,5 % | 15,1 % | 18,4 % |

| Diferencia 2019-2020 (pp) | ΔΔ (pp) | Diferencia 2020-2021 (pp) | ΔΔ (pp) | |||

| (7) Mujer | (8) Varon | (9) | (10) Mujer | (11) Varon | (12) | |

| Permanencia la ocupación | -11,7 | -14,1 | 2,4 | 11,1 | 14,7 | -3,6 |

| Ingreso a la ocupación | -8,1 | -11,0 | 2,9 | 7,8 | 7,9 | -0,1 |

Fuente: Elaboración propia sobre la base de datos de la Encuesta Permanente de Hogares-INDEC (2019-2021)

En las columnas 7 y 8 se muestran en puntos porcentuales los cambios en las probabilidades para cada grupo entre los paneles correspondientes a 2019 y 2020. Se observa que se redujeron tanto las probabilidades de permanencia como de ingreso para varones y mujeres, aunque con distinta intensidad. En la columna 9 se presentan las diferencias en los cambios entre grupos: la probabilidad de permanencia en la ocupación cayó 2,4 puntos porcentuales más entre los varones que entre las mujeres, mientras que la probabilidad de ingresar a la ocupación se contrajo 2,9 puntos porcentuales más para el primer grupo. Como resultado, las probabilidades de permanencia en la ocupación entre varones y mujeres que favorecían a los primeros en 2019 se equipararon en 2020. En el caso de la probabilidad de entrar a la ocupación, aunque la brecha se redujo, seguía siendo más baja para las mujeres.

La probabilidad de permanencia y de ingreso a la ocupación se incrementó en el periodo de recuperación tanto para las mujeres como para los varones. En el caso de las mujeres, el incremento en las probabilidades de ingreso aumentó 11,1 puntos porcentuales, y para los varones lo hizo con mayor intensidad (14,7 puntos), tendiendo a reducir la brecha que se había ampliado en el periodo de crisis. Por el contrario, los incrementos en las probabilidades de ingreso a una ocupación fueron similares entre los grupos.

Entre puntas, para las mujeres, la probabilidad de permanencia y de ingreso a la ocupación quedó levemente por debajo de la del periodo previo a la crisis. La tasa de permanencia masculina se incrementó un punto, mientras que la probabilidad de entrar a una ocupación quedó tres puntos por debajo de los niveles observados en 2019. Como resultado de la dinámica comentada, en 2021 las diferencias en las probabilidades según sexo no se modificaron con respecto a la etapa previa

Otra variable demográfica que se asocia a inserciones menos favorables en el mercado de trabajo es la edad. Las y los trabajadores jóvenes de hasta 24 años muestran, en efecto, menores tasas de ocupación. En la Tabla 7, se muestran las probabilidades de permanencia y de entrada a la ocupación para trabajadores jóvenes en comparación con trabajadores de 25 años y más (Tabla 7).

Tabla 7 Tasas de permanencia e ingreso la ocupación, cambio y diferencias según grupos de edad (en puntos porcentuales). Argentina. 2019-2021.

| 2019 | 2020 | 2021 | ||||

|---|---|---|---|---|---|---|

| Hasta 24 años | 25 años y más | Hasta 24 años | 25 años y más | Hasta 24 años | 25 años y más | |

| Permanencia la ocupación | 75,3 % | 91,9 % | 52,7 % | 79,8 % | 74,4 % | 92,2 % |

| Ingreso a la ocupación | 11,8 % | 23,8 % | 4,9 % | 12,7 % | 7,7 % | 25,2 % |

| Diferencia 2019-2020 (pp) | ΔΔ (pp) | Diferencia 2020-2021 (pp) | ΔΔ (pp) | |||

| Hasta 24 años | 25 años y más | Hasta 24 años | 25 años y más | |||

| Permanencia la ocupación | -22,7 | -12,1 | -10,6 | 21,7 | 12,4 | 9,3 |

| Ingreso a la ocupación | -6,9 | -11,1 | 4,2 | 4,9 | 12,7 | -7,8 |

Fuente: Elaboración propia sobre la base de datos de la Encuesta Permanente de Hogares-INDEC (2019-2021)

Previo a la crisis, se observa que las tasas de probabilidad y de ingreso a la ocupación eran menores entre los jóvenes, con diferencias de 16,6 y 12 puntos porcentuales, respectivamente.

En la crisis, las probabilidades cayeron para ambos grupos. Sin embargo, mientras que la probabilidad de permanencia en la ocupación mostró una reducción sustancialmente más marcada entre los jóvenes (fue 10,6 puntos porcentuales menor en 2020 que en 2019), la probabilidad de ingresar a la ocupación se redujo menos para este grupo en comparación con aquellos de mayor edad, con una diferencia de 4,2 puntos a favor de los trabajadores más jóvenes.

La menor probabilidad de ingreso a la ocupación en el marco de la crisis puede asociarse a la pérdida de empleos o a una permanencia más extendida en la inactividad económica. En el caso de las y los trabajadores jóvenes, en particular, esta podría ser una explicación plausible. Como se comentó anteriormente, la mayor disminución de la probabilidad de permanecer ocupados entre los jóvenes puede relacionarse con la informalidad, pero también con una mayor precariedad incluso de las relaciones laborales formales de este grupo de trabajadores, ya que como se mencionó anteriormente, es el grupo que más puestos de trabajo formales perdió. El hecho de que la contracción de la probabilidad de entrar a una ocupación haya sido menos marcada entre los jóvenes puede relacionarse con la baja probabilidad en el momento inicial. El resultado final es la ampliación de las brechas en las probabilidades de permanencia entre ambos grupos de edad en 27,1 puntos.

En el último periodo, las probabilidades de permanencia e ingreso aumentaron para ambos grupos con respecto al peor momento de la crisis. Sin embargo, la recuperación de la probabilidad de permanencia entre los más jóvenes fue casi total en relación con 2019, mientras que en el caso de la probabilidad de ingresos no habían logrado aún recuperar los niveles previos a la crisis. Para el grupo de mayores de 25 años, no solo la recuperación fue total, sino que incrementaron la probabilidad de entrada, superando en 2021 a la de 2019.

Por lo tanto, la brecha en la probabilidad de entrada a la ocupación se amplió en detrimento de los más jóvenes, de manera que el efecto final resultó desigualador al desfavorecer al grupo que se encontraba inicialmente en peores condiciones relativas.

Tabla 8 Tasas de permanencia e ingreso la ocupación, diferencias y cambio según nivel educativo (en puntos porcentuales). Argentina. 2019-2021.

| 2019 | 2020 | 2021 | ||||

|---|---|---|---|---|---|---|

| Bajo | Alto | Bajo | Alto | Bajo | Alto | |

| Permanencia la ocupación | 87,7 % | 93,8 % | 70,8 % | 86,6 % | 86,5 % | 95,1 % |

| Ingreso a la ocupación | 17,2 % | 19,6 % | 8,6 % | 8,4 % | 15,8 % | 18,2 % |

| Diferencia 2019-2020 (pp) | ΔΔ (pp) | Diferencia 2020-2021 (pp) | ΔΔ (pp) | |||

| Bajo | Alto | Bajo | Alto | |||

| Permanencia la ocupación | -16,9 | -7,2 | -9,7 | 15,7 | 8,5 | 7,2 |

| Ingreso a la ocupación | -8,6 | -11,1 | 2,5 | 7,2 | 9,8 | -2,6 |

Fuente: Elaboración propia sobre la base de datos de la Encuesta Permanente de Hogares-INDEC (2019-2021)

Nota: Se consideró de nivel educativo bajo a los trabajadores con secundaria completa y con nivel educativo alto a los trabajadores con niveles terciario o universitario incompleto o más.

Si se toma como variable de corte el nivel educativo de las personas, los resultados son análogos a los observados según grupo de edad, aunque con menores diferencias y cambios de menor intensidad. Entre 2019 y 2020 las probabilidades de permanencia y las tasas de ingreso a la ocupación eran mayores en el grupo de nivel educativo más elevado (terciario o universitario incompleto y más). Estos datos dan cuenta de la mayor inestabilidad de los puestos de trabajo que ocupan trabajadores con menos credenciales educativas, que logran ingresar a ocupaciones, pero tienen menos éxito en mantenerlas.

En la crisis ambas probabilidades se redujeron tanto para el grupo de nivel educativo alto como bajo. Consecuentemente las diferencias en las probabilidades de permanencia en el puesto se ampliaron, mientras que las probabilidades de ingreso se equipararon.

En el periodo posterior a la crisis las probabilidades de permanencia e ingreso en la ocupación se incrementaron. Sin embargo, de la comparación entre puntas surge que el proceso global fue desigualador, en tanto las diferencias en ambas probabilidades se ampliaron en detrimento de aquellos trabajadores con menor educación.

6.2 Heterogeneidad según dimensiones laborales

Para avanzar en el análisis de las heterogeneidades observadas en la dinámica de las ocupaciones durante la crisis y la recuperación, se indaga a continuación en las diferencias observadas entre grupos con distintas características laborales.

En primer lugar, se observan las diferencias entre trabajadores formales e informales. Como es de esperarse, la tasa de permanencia en la ocupación es mayor para los trabajadores formales, tanto en el panel de 2019 como en el de 2020 (Tabla 8). Debe destacarse el efecto de la condición de informalidad en la contracción de 25 puntos de la probabilidad de permanencia en la ocupación, lo cual deja en evidencia las inserciones endebles de este tipo de trabajadores, que funcionaron como variable de ajuste ante la crisis. Al contrario, la protección asociada a los puestos formales permite dar cuenta de una disminución de apenas 3,1 puntos en la probabilidad de permanencia de ese grupo. Esta diferencia de casi 22 puntos en los cambios en la probabilidad de permanecer ocupados redundó en una marcada ampliación de la brecha de probabilidades entre los dos grupos, reforzando el efecto desigualador de la crisis (Tabla 9).

Tabla 9 Tasas de permanencia en la ocupación, diferencias y cambio según condición de formalidad (en puntos porcentuales). Argentina. 2019-2021.

| 2019 | 2020 | 2021 | ||||

|---|---|---|---|---|---|---|

| Informal | Formal | Informal | Formal | Informal | Formal | |

| Permanencia la ocupación | 81,8 % | 96,4 % | 56,8 % | 93,4 % | 81,0 % | 97,3 % |

| Diferencia 2019-2020 (pp) | ΔΔ (pp) | Diferencia 2020-2021 (pp) | ΔΔ (pp) | |||

| Informal Formal | Informal Formal | |||||

| Permanencia la ocupación | -25,0 | -3,1 | -21,9 | 24,2 | 3,9 | 20,3 |

Fuente: Elaboración propia sobre la base de datos de la Encuesta Permanente de Hogares-INDEC (2019-2021)

En 2021 se observa una recuperación de la tasa de permanencia para ambos grupos que compensó parcialmente las caídas sufridas en la crisis. Sin embargo, el resultado entre puntas fue desigualador, ya que se ensanchó levemente la diferencia en las probabilidades de permanencia en la ocupación entre trabajadores formales e informales.

Tabla 10 Tasas de permanencia en la ocupación, diferencias y cambio según tamaño del establecimiento (en puntos porcentuales). Argentina. 2019-2021.

| 2019 | 2020 | 2021 | ||||

|---|---|---|---|---|---|---|

| chicas | grandes | chicas | grandes | chicas | grandes | |

| Permanencia la ocupación | 83,7 % | 94,7 % | 62,3 % | 89,0 % | 83,1 % | 96,0 % |

| Diferencia 2019-2020 (pp) | ΔΔ (pp) | Diferencia 2020-2021 (pp) | ΔΔ (pp) | |||

| chicas | grandes | chicas | grandes | |||

| Permanencia la ocupación | -21,4 | -5,8 | -15,7 | 20,8 7,1 | 13,8 | |

Fuente: Elaboración propia sobre la base de datos de la Encuesta Permanente de Hogares-INDEC (2019-2021)

El tamaño del establecimiento también parece influir en la probabilidad de permanencia en la ocupación. Previo a la crisis, la probabilidad de permanecer en el empleo para los trabajadores ocupados en empresas de hasta 5 empleados resultaba 11 puntos menor que la de los trabajadores de empresas de mayor tamaño. A pesar de que ambos grupos se vieron afectados negativamente, esta diferencia se exacerbó en la crisis hasta llegar a cerca de 27 puntos como resultado de una caída de 21,4 puntos en la probabilidad de los trabajadores de empresas pequeñas y una caída de 5,8 puntos en las grandes.

Las probabilidades de permanencia en las ocupaciones de establecimientos pequeños retomaron en 2021 los niveles previos a la crisis, mientras que en las empresas grandes la recuperación más que compensó la pérdida de 2020, de manera que mientras que las últimas muestran una situación mejor que la de 2019, las pequeñas volvieron a la situación inicial, lo cual redunda en un proceso desigualador.

Las empresas de menor tamaño presentan con mayor frecuencia inserciones informales, pero aún las formales suelen contar con menor capital, de manera que ante la interrupción de las actividades tuvieron mayores dificultades para sostener a sus empleados. Por este motivo fueron, también, foco de políticas orientadas a sostener el empleo y los ingresos, tales como el mencionado Programa de Asistencia de Emergencia al Trabajo y la Producción.

Por último, se consideraron los trabajadores divididos según nivel de ingresos (Tabla 11). Esta dimensión probablemente recoja aspectos de otras dimensiones ya analizadas, dado que son los trabajadores más jóvenes, de menores calificaciones e insertos en empleos informales y en empresas de menor tamaño quienes suelen tener menores ingresos.

Tabla 11 Tasas de permanencia en la ocupación, diferencias y cambio según nivel de ingreso laboral (en puntos porcentuales). Argentina. 2019-2020.

| 2019 | 2020 | 2021 | ||||

|---|---|---|---|---|---|---|

| Bajos | Altos | Bajos | Altos | Bajos | Altos | |

| Permanencia la ocupación | 82,7 % | 96,4 % | 63,0 % | 89,0 % | 82,8 % | 96,8 % |

| Diferencia 2019-2020 (pp) | ΔΔ (pp) | Diferencia 2020-2021 (pp) | ΔΔ (pp) | |||

| Bajos | Altos | Bajos | Altos | |||

| Permanencia la ocupación | -19,7 | -7,3 | -12,3 | 19,8 | 7,7 | 12,1 |

Fuente: Elaboración propia sobre la base de datos de la Encuesta Permanente de Hogares-INDEC (2019-2021)

En efecto, el grupo cuyo ingreso de la ocupación principal se encontraba debajo de la mediana tenía antes de la pandemia una tasa de permanencia en el empleo menor que aquellos de mayores ingresos. Nuevamente se observa que la pandemia afectó a los dos grupos de ingresos, pero con mayor impacto entre los trabajadores de la parte baja de la distribución. La diferencia en la reducción de la probabilidad de permanecer ocupados fue de 12,3 puntos desfavorable para trabajadores de menores ingresos.

Dado que los trabajadores de mayores ingresos tuvieron mayores probabilidades de mantener sus puestos, puede afirmarse que el impacto de la crisis fue desigualador en esa etapa. Los datos de 2021 dan cuenta -en comparación con los de 2020 y 2019- de una recuperación en la probabilidad de permanencia compensadora de la caída previa que redundó en niveles similares a los anteriores a la crisis. De manera que, una vez recuperada la actividad un año después del estallido de la crisis, no se observa un comportamiento desigualador entre estos grupos.

7. REFLEXIONES FINALES

Este estudio se enfoca en la caracterización de la dinámica ocupacional en Argentina en el contexto de la crisis desencadenada por la pandemia de COVID-19. El objetivo principal es analizar los cambios que ocurrieron en el mercado laboral argentino durante la crisis y su persistencia o recuperación una vez que se reanudó la actividad económica. Además, se busca identificar las heterogeneidades en términos de la caída del empleo durante la crisis y en el ritmo de recuperación posterior entre los grupos poblacionales que se consideraban más vulnerables en términos laborales. Para esto, se llevó a cabo una caracterización de las permanencias y salidas de la ocupación durante el período de crisis en comparación con el inicio de la recuperación en 2021.

Los resultados muestran que, aunque la crisis afectó negativamente a todos los grupos de trabajadores, las consecuencias en términos de la probabilidad de mantener el empleo fueron peores para aquellos que enfrentaban mayores dificultades de inserción antes de la crisis. Por lo tanto, se puede afirmar que los efectos de la crisis fueron desigualadores. En efecto, la pérdida de empleos durante la crisis fue más pronunciada para los trabajadores que se encontraban en una peor situación relativa, como las mujeres, los jóvenes y aquellos con menor nivel educativo.

Anticipándose al impacto de la pandemia, el gobierno nacional implementó una serie de políticas en áreas sanitarias, sociales y económicas. Entre las medidas económicas, se destacaron la prohibición de despidos durante la emergencia sanitaria y la creación del Programa de Asistencia de Emergencia al Trabajo y la Producción para ayudar a empleadores y empleados afectados por la crisis. Estas políticas tenían como objetivo principal preservar el empleo al sostener las unidades productivas. Entre las medidas se destacan la postergación o reducción de hasta el 95 % del pago de las contribuciones patronales al Sistema Integrado Previsional Argentino, el salario complementario abonado por el Estado Nacional, las líneas de crédito a tasa cero para personas monotributistas y autónomos.6

Como consecuencia de estas políticas se observó una mayor estabilidad entre trabajadores formales, de empresas de mayor tamaño y de ingresos por encima de la mediana. Esto refleja el universo al que estas políticas pudieron proteger con mayor eficacia.

Cabe destacar que la recuperación fue más notable en los grupos que más sufrieron el impacto inicial de la pandemia, y en 2021, el nivel de ocupación y la tasa de informalidad volvieron a los niveles previos a la crisis en la mayoría de los casos. Sin embargo, al analizar diferentes grupos de edad, se encuentra que los efectos de la crisis fueron desigualadores para el grupo de trabajadores menores de 25 años. A pesar de una recuperación casi total en la probabilidad de permanecer ocupados en comparación con 2019, la probabilidad de ingresar a la ocupación no logró recuperar los niveles anteriores a la crisis después de un año. Por otro lado, el grupo de mayores de 25 años no solo logró una recuperación total, sino que superó las probabilidades de ingreso observadas en 2019. Como resultado, la brecha en la probabilidad de ingresar a la ocupación se ensanchó en detrimento de los trabajadores más jóvenes, lo que provocó un efecto desigualador favoreciendo al grupo que se encontraba en una posición relativa más favorable desde el principio y que mostró una trayectoria de recuperación más estable en términos de empleo.