Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

La compra y venta de viviendas y proyectos de construcción resulta ser una de las transacciones comerciales de mayor relevancia para el desarrollo de la economía (Serrano, 2011), esto debido a los subsectores que impacta esta actividad, tales como la compra y venta de materiales de construcción, el sector de ventas, la mano de obra, sectores inmobiliarios, entre otros. Sin embargo, este es un sector que puede verse afectado por factores como: las políticas monetarias, el PIB, la inflación, además de los efectos de las decisiones en materia de tasas de interés dispuestas por el Banco de la República (en adelante BRC). Aspectos que a su vez pueden variar por eventualidades mundiales como lo fue la pandemia originada por la COVID-19 (Kuzmicz, 2022), además de la crisis de contenedores, y la guerra entre Rusia y Ucrania que perturbaron las cadenas de suministro y llevaron a una reducción en el crecimiento del comercio marítimo, lo que a su vez impactó en los valores de materia prima (ONU, 2022) y las disposiciones de los bancos centrales (Yiu, 2023).

Frente a los efectos de este tipo de eventos, las políticas nacionales se alinean para contrastar los efectos negativos, y una de las herramientas para reducir el impacto de efectos macroeconómicos son las políticas de créditos hipotecarios centradas en dinamizar la economía o por el contrario reducir el riesgo de impago y morosidad de manera que las crisis financieras puedan ser de menor intensidad (Reite et al, 2022).

El mercado hipotecario en Colombia tomó gran relevancia durante el período de 2007-2008 a raíz de la crisis financiera económica mundial que se originó durante la burbuja financiera de Estados Unidos (Urrutia-Montoya y Namen, 2012). A partir de su auge, este sector económico alcanzó una representatividad significativa en el PIB nacional, llegando así en el 2016 con la más alta contribución alrededor de 60.125 miles de millones de pesos que equivale al 7,32 % del PIB nacional, manteniendo así variaciones poco significativas que no sobrepasaban el 3,9 % en comparación de un año a otro; ahora bien, a partir del año 2020 y en el cierre del mismo, el PIB del sector construcción obtuvo una contracción por 30,5 % en relación al año inmediatamente anterior, es decir el 2019, y por lo tanto el efecto pandemia causó un efecto negativo en el crecimiento del sector y causó variación negativa de más de dos dígitos.

En el año 2021 y en adelante, el PIB del sector construcción nuevamente reinicia sus operaciones y recupera poco a poco su crecimiento, pues durante dicho año la contribución en el PIB nacional se correspondió con el 4,53 %, mientras que para el 2022 representó el 4,49 %. Con resultado positivo tomando como base el año inmediatamente anterior, dado que pasó de 41.073 miles de millones de pesos a 43.732 miles de millones de pesos (DANE, 2023).

Para el acumulado del segundo trimestre de 2023 se tienen cifras de 21.173 en miles de millones de pesos en la contribución del sector construcción; comparado con el segundo trimestre de 2022, se presentó una contribución por valor de 21.934 miles de millones de pesos (DANE, 2023).

La importancia de este sector radica en que la vivienda se relaciona con las necesidades primarias de los seres humanos ubicadas en el nivel de seguridad, según Maslow (Dávila, 2001), además de ser considerado uno de los principales mecanismos para la superación de la pobreza, y un derecho que los países miembros de la Organización de las Naciones Unidas (en adelante ONU) se han comprometido a facilitarle a sus ciudadanos (González-Rossano et al., 2023), siendo considerado un elemento crucial para garantizar una calidad de vida optima (García-Rendón et al., 2019). A partir de la importancia que este factor las personas procuran satisfacer esta necesidad a partir de la adquisición de una vivienda propia; sin embargo, este evento no es tan factible, pues son diversos los factores que deben existir para alcanzar este objetivo. Por ello, otra manera de satisfacer esta necesidad es por medio del arrendamiento, que representa entre el 30 % o 50 % del 50 % del gasto total de los ingresos del hogar en cualquier modalidad de acceso a vivienda (Stockhammer y Wolf, 2019).

El interés y deseo por adquirir una vivienda es un aspecto que ha contribuido a la movilización de la economía. Sin embargo, en pocas ocasiones estas son adquiridas de contado, debido a la capacidad adquisitiva o a los niveles de ingresos de los hogares (Vega-Hernández et al., 2023), por lo que requieren de financiamiento que el sector bancario está dispuesto a otorgar. A partir de ello, la mayoría de los bancos tienen líneas especiales de crédito, convirtiéndose en uno de los servicios más exitosos para el mercado bancario, que desde la crisis financiera económica global ha tenido un comportamiento estable, y rendimientos crecientes año tras año, según datos históricos desde enero de 1999 reportados por Asobancaria a junio de 2023 (2023).

Debido a la importancia del crédito hipotecario para el crecimiento económico, en Colombia se han desarrollado programas que faciliten el acceso a la vivienda, y uno de ellos es el programa de viviendas de interés social (vis), que otorga subsidios y tasas diferenciales para que aquellas personas con mayor vulnerabilidad económica y menor capacidad adquisitiva puedan alcanzar el sueño de vivienda propia (Presidencia de la República de Colombia, Decreto 949 de 2022). De otra parte, las personas que no se consideran en vulnerabilidad económica pueden también acceder a viviendas que son catalogadas No vis y que cuentan con tasas de interés incluso menores que las de las viviendas tipo vis (Decreto 1233 de 2020).

Las consecuencias de la pandemia COVID 19, adicionadas a la disminución de las operaciones logísticas nacionales e internacionales, el aislamiento que afectó el sector de la construcción a partir de las limitaciones a la actividad productiva, el confinamiento, las restricciones de movilidad y las limitaciones de contar con la mano de obra, entre otros factores (Banco de la República de Colombia [BRC], 2023a), además de una contracción de la economía nacional a partir de la reducción del PIB y los porcentajes de desempleo altos, llevaron a que el BRC tomara decisiones que impactarían positivamente el sector financiero y con este, el sector vivienda, orientando sus acciones en pro de garantizar la estabilidad económica del país, obrando en el ámbito de sus funciones constitucionales y legales a partir de políticas monetarias, con el fin de asegurar que el sistema de crédito hiciera fluir la economía. Así que, durante el periodo de la pandemia, el BRC direccionó sus esfuerzos en inyectar liquidez a la economía con el fin de proteger el sistema de pagos, conservar la oferta de crédito, estabilizar los mercados esenciales bajo presión y, finalmente, estimular la actividad económica, por lo que en materia de política monetaria estipuló la tasa de interés de intervención a un mínimo histórico.

Para ello, el BRC disminuyó en menos de doce meses la tasa de interés de intervención, es decir, la tasa en la cual presta los recursos a las entidades financieras, pasando del 4,25 % a 1,75 %, a partir del 28 de septiembre de 2020, trescientos sesenta y ocho días consecutivos, hasta el 30 de septiembre de 2021: esta fue denominada por el emisor como la tasa más baja de la historia de Colombia. Adicional a ello, alcanzó un nivel inferior al de la inflación del año 2020 y, por lo tanto, se generaron tasas de interés de intervención reales negativas en este lapso, con lo que el consumidor final logra obtener mayor financiación (Banco de la República de Colombia [BRC], 2023b), impactando a su vez todas las líneas de crédito existentes. Esto benefició de la misma manera los créditos de compra de vivienda, tanto vis como No vis.

Si bien para junio de 2022 se empezó a restablecer lo que se denominó como normalidad en Colombia, para este tiempo la economía también se vio afectada por elementos de orden mundial que tuvieron incidencia en las políticas monetarias internacionales y nacionales, entre otros la guerra en Ucrania, la crisis de contenedores, las afectaciones en la cadena de suministro y el aumento en el valor del dólar (Kuzmicz, 2022) que desaceleraron la economía mundial, lo que a su vez tuvo implicaciones en las disposiciones del BRC, que en el último periodo ha determinado políticas y tasas interés que permitan controlar la inflación, medida que ha impactado el precio de la vivienda negativamente.

De acuerdo con lo planteado y teniendo en cuenta que la tasa de interés es el mecanismo más visible para contrarrestar los efectos económicos, surge el siguiente interrogante: ¿Cuál fue el impacto de las variaciones en las tasas de interés en la adquisición de créditos de vivienda en Colombia durante el periodo 2018-2023, considerando tanto las viviendas de interés social (vis) como las viviendas No vis?

Para la presente investigación y durante el periodo de observación se tuvieron en cuenta tres momentos, los cuales han impactado el sector de vivienda: prepandemia, que según datos disponibles se vio definido por un crecimiento estable sin perturbaciones en el sector económico financiero y monetario en el país y, desde el 6 de marzo de 2020, momento en que la COVID-19 llegó al país y obligó al confinamiento, el segundo periodo de análisis de esta investigación. El tercer periodo, por su parte, está definido por la época pospandemia, que va desde que se dio apertura a todos los sectores económicos y se levantó las medidas por orden de la Presidencia de la República, es decir, desde el 30 de junio de 2022 hasta la actualidad, agosto 2023, momento que ha estado definido por una gran incertidumbre debido al incremento de las tasas de interés, resultado de políticas monetarias dirigidas a disminuir la inflación a nivel general.

La presente investigación pretende comprender las dinámicas de las tasas de interés y desembolsos en Colombia, a la vez que pretende analizar el impacto de la tasa de interés en los desembolsos en los créditos de vivienda tipo vis y No vis en Colombia en los periodos de prepandemia, pandemia y pospandemia. Para comprender este fenómeno se hace una revisión de la literatura con respecto a las tasas de interés de los créditos de vivienda y sus tipologías en Colombia. Los hallazgos permiten evidenciar un comportamiento fluctuante en las tasas de interés y los desembolsos, aunque también permiten establecer el nivel de incidencia y la naturaleza predictiva de la tasa de interés en la cantidad de desembolsos generados en Colombia desde enero de 2018 hasta abril de 2023.

1. ANTECEDENTES

La tasa de interés se considera uno de los principales factores para determinar la adquisición de créditos hipotecarios, en tanto que a partir de esta se pueden definir los plazos de pago, el valor total del crédito y la capacidad de endeudamiento de la población. En investigaciones llevadas a cabo en territorio chileno se encontró que una tasa de interés alta conlleva a un aumento en el valor del crédito, lo que a su vez impacta en la demanda de créditos hipotecarios, resultado que a su vez impacta a largo plazo en la oferta de viviendas (Silva y Vio, 2015).

De igual manera, en el mercado de vivienda polaco, en periodos de observación de 2019 a 2022, se encontró que los cambios en la tasa de interés tuvieron un impacto significativo que provocó la reducción en la demanda de viviendas, a la vez que desincentivó la construcción de nuevas viviendas lo que finalmente afectó a diversos sectores relacionados con el mercado hipotecario (Bryx et al., 2023).

Para autores como Chen et al. (2024), la tasa de interés tiene tal impacto en el comportamiento del mercado hipotecario a partir de la transferencia en el precio de la vivienda que puede ser la responsable de la generación de burbujas hipotecarias, a partir de políticas expansivas que otorgan tasas menores y mayor disponibilidad en el crédito, a la vez que conducen al aumento del precio de la vivienda; dentro de los análisis se encuentra que las tasas de interés tienen mayor relevancia conforme los periodos son más largos. Es así como, aunque las políticas de los bancos centrales pretenden generar tranquilidad y reducir efectos inflacionarios o contracciones de la economía, sus efectos en caso de ser prolongados pueden ser negativos para el desarrollo del sector hipotecario y la economía.

2. MARCO TEÓRICO

A partir del problema de investigación que pretende analizar el impacto de las fluctuaciones en las tasas de interés en la adquisición de créditos de vivienda en Colombia durante el periodo 2018-2023, evaluando tanto el mercado de viviendas de interés social (vis) como el de viviendas No vis, se estructura el marco teórico desde las tasas de interés, los créditos de vivienda y los tipos de vivienda disponibles en Colombia, de manera que sirvan como base para comprender el fenómeno de estudio.

2.1. Tasas de interés

Las tasas de interés del sistema financiero corresponden a un monto de dinero adicional que se paga cuando se solicita un crédito, o le pagan al consumir cuando ahorra o invierte en un producto financiero. Generalmente se calcula como un porcentaje sobre los saldos del dinero solicitado, ahorrado o invertido, al cual se le denomina "tasa de interés" (Banco de la República de Colombia [BRC], 2023b).

La tasa de interés es determinada por el comportamiento de la oferta y la demanda. La tasa de interés que corresponde a captación, se relaciona con el precio que las entidades financieras pagan a sus ahorradores que buscan rentabilidad, al depositar su excedente de dinero, y las tasas de interés de colocación se refieren al préstamo de dinero o el otorgamiento de créditos a usuarios o clientes que lo soliciten, aplicándoseles un cobro en el crédito dependiendo del plazo, la cuantía y periodicidad, la línea de crédito, entre otros detalles (Banco de la República de Colombia [BRC], 2023b).

La tasa de interés en Colombia es intervenida, además de por varios factores, por el BRC, convirtiéndose en la principal herramienta para el control de la inflación. Por lo tanto, la decisión que se toma desde la Junta Directiva de BRC respecto a la tasa de interés se transmite a las tasas del sistema financiero y, posterior a ello, a los precios de la economía del país. Es así que la tasa de interés es el reflejo de las condiciones de liquidez en el mercado monetario local, dado a que con esta, al ser una medida de política monetaria, se tiene el alcance de disminuir o aumentar el flujo de dinero circulante y, por lo tanto, si la tasa de interés se encuentra alta en entidades de crédito, resulta para los consumidores un mayor costo y una abstención de gasto o inversión. De esta manera se controla la inflación, o se promueve el crecimiento económico (Reite et al., 2022): una baja en las tasas incentiva a la inversión, al consumo, dinamiza la economía en tiempos de estancamiento, como fue en el caso de la llegada de la COVID-19 en 2020; por ello las medidas adoptadas (Banco de la República de Colombia [BRC], 2023b).

Actualmente las tasas de interés no son un tema de preocupación exclusivo de Colombia o América Latina. El comportamiento de las tasas de interés es un tema a nivel mundial como política monetaria. Según el Fondo Monetario Internacional (FMI) (2023), lo anterior está permeando de aumento en las tasas de interés, donde se busca específicamente con estos crecimientos en tasa combatir la inflación que ralentiza la actividad económica, y que, en 2022, cerró en el 8,7 %.

Estos aumentos en tasas de interés que se están estableciendo desde hace más de año y medio han generado que las economías nacional e internacional se abstengan de solicitar créditos en las diferentes líneas de créditos (Reite et al., 2023), y es que estas tasas de interés son vitales para la economía global, dado que afecta desde los créditos hipotecarios hasta las inversiones de empresas y, por supuesto, la deuda pública.

2.2. Créditos de vivienda

Los créditos de vivienda son líneas de crédito que los bancos o entidades financieras han dispuesto para la compra de vivienda, y de los cuales hacen uso aquellas personas que no disponen del capital suficiente y deciden adquirir el dinero faltante por medio de entidades financieras (Ayberk y Önder, 2022). Los créditos de vivienda están definidos por la capacidad adquisitiva de los individuos, la estabilidad y liquidez, de manera que, teniendo en cuenta estos elementos, no todas las personas tienen la posibilidad de adquirir préstamos de vivienda (Stavinova et al., 2021).

La importancia de los créditos de vivienda radica en que estos se han convertido en una gran herramienta para el crecimiento económico, para la dinamización de la economía y el desarrollo de otros sectores; además, se convierten en un mecanismo que contribuye a reducir el impacto de la inflación (Akgündüz et al., 2023). Sin embargo, el valor de la tasa de interés y los créditos de vivienda pueden tener un efecto directo en el costo final de la vivienda, lo que implica que, en periodos de menor crecimiento económico y altos valores de interés, el mercado inmobiliario se vea afectado por las decisiones bancarias (Karpestam y Johansson, 2019).

La historia de los créditos hipotecarios en Colombia, según Urrutia-Montoya y Namen (2012), se remonta a 1923, una vez se crea el BRC y la Superintendencia Bancaria, que permitieron la oferta de créditos de vivienda y que fueron otorgados principalmente por el Banco Central Hipotecario (BCH). Más adelante, en los años cincuenta y sesenta fue complementada la financiación por el Instituto de Crédito Territorial, y a partir de los años setenta el sector bancario formal financió el crédito de largo plazo para adquisición de vivienda y a partir de los años noventa el Estado inicia a otorgar subsidios a familias de bajos ingresos para que logren acceder a crédito para compra de vivienda de interés social.

Los créditos hipotecarios de vivienda, según Camacol, son una alternativa financiera que permite a una persona o familia acceder a vivienda, bien sea nueva o usada, a través de un banco o entidad financiera escogida por las personas interesadas. Se otorga un préstamo por un monto determinado, a un plazo y tasa acordados previamente y, adicional a ello, cada entidad establece el porcentaje de financiamiento del valor del inmueble y, finalmente, este préstamo debe ser devuelto en cuotas mensuales que incluyen abono a capital, intereses y seguros (Semana, 2023).

Los créditos de vivienda brindan la oportunidad de adquirir viviendas de interés social, cuyo valor máximo se encuentra entre 135 y 150 salarios mínimos, y también a viviendas que no son de interés social, denominadas No vis, que superan estos límites.

Pese a que los créditos de vivienda parecen tener una relación significativa con los desembolsos, existen otros elementos que también han de ser tenidos en cuenta, como los ingresos de los hogares, la oferta de vivienda, la localización geográfica e, inclusive, los costos de producción (García-Rendón et al., 2019). Estos últimos se vieron significativamente afectados durante el último periodo de la pandemia como consecuencia de los altos costos en insumos para la construcción (Camacol, 2022). Para el caso de la presente investigación se limitó a la tasa de interés debido a los efectos que tiene en el costo del préstamo, la accesibilidad y capacidad de endeudamiento que conllevan a la toma de decisiones de los usuarios y posibles clientes hipotecarios (Daphnis y Ferguson, 2006).

2.3. Tipos de vivienda en Colombia

La Vivienda de Interés Social es definida por el Ministerio de Vivienda de Colombia (2023) como una vivienda que reúne los elementos que aseguran su habitabilidad, estándares de calidad en diseño urbanístico, arquitectónico y de construcción; el valor de esta vivienda tiene un máximo, el cual es establecido en las normas que regulan la materia en este tipo de viviendas: en esta indica que no debe exceder su valor comercial de 135 salarios mínimos mensuales legales vigentes, sin embargo el Gobierno nacional mediante decreto y previa realización de estudios técnicos y económicos, establece de manera excepcional un valor de hasta 150 SMMLV para 32 municipios donde se encuentren ubicadas aglomeraciones con población superior a 1.000.000 de habitantes.

Las viviendas vis, al ser viviendas con topes en valor de comercialización como se explicó anteriormente, y dirigida a poblaciones con capacidad adquisitiva menor con el fin de disminuir el déficit habitacional y que los hogares logren tener vivienda propia, se crean programas como Mi Casa Ya, lo cual, sumado a la tasa de interés preferencial para las viviendas vis, se convierte en un programa del Gobierno nacional llamativo y progresista que crea aumento de propietarios de vivienda.

Por otro lado, las viviendas No vis, corresponden a viviendas que no son de interés social, viviendas que exceden los topes establecidos por las vis, es decir, viviendas de más de 135 SMMLV o de más de 150 SMMLV y, por lo tanto, este segmento de vivienda se dirige a personas u hogares con mayor capacidad adquisitiva (Ministerio de Vivienda de Colombia, 2023).

En términos de cifras, en lo que corresponde a ventas de vivienda vis y No vis, la Cámara Colombiana de la Construcción (Camacol) y su presidente Guillermo Herrera, en su intervención del martes 18 de junio de 2023 en Colombia, en el foro Construcción, Ciudad y Hábitat: Desafíos y Perspectivas, presentaron las más recientes sobre el mercado de vivienda nueva en el país, a través del sistema de información de Camacol, que corresponde a Coordenada Urbana, e indicaron que en el primer semestre de 2023 la comercialización de vivienda nueva correspondió a 64.266 unidades, y el mismo periodo del año 2022 se obtuvo 137.531 unidades vendidas (Ministerio de Vivienda de Colombia, 2023).

De acuerdo con el presidente de Camacol, "las ventas de vivienda registraron una contracción del 53,3 % al cierre del primer semestre, jalonadas por la vis (-56,5 %). Estas caídas se explican por las condiciones macroeconómicas adversas a nivel global y los incrementos en las tasas de interés para mitigar los efectos de la inflación" (Camacol, 2023).

La importancia de los subsidios radica en que a partir de estos se han alcanzado resultados positivos en la adquisición de vivienda, toda vez que permiten que personas y familias con menores ingresos accedan a créditos de vivienda de acuerdo con sus posibilidades, lo que a su vez contribuye al crecimiento y desarrollo económico (Ricks, 2021). A partir de la implementación de subsidios tipo vis en 2017, el mercado de vivienda se vio fuertemente dinamizado, dado que permitieron el aumento en el número de desembolsos de créditos para la compra de vivienda (Mariño et al., 2018).

3. METODOLOGÍA

La presente investigación adopta un enfoque cuantitativo de tipo descriptivo y correlacional; desde lo descriptivo se presentará el comportamiento de las tasas de interés durante el 2018-2023 y la cantidad de desembolsos, tomando como unidades de análisis 64 periodos. De otro lado, será correlacional en la medida en que se pretende establecer el efecto de la tasa de interés (variable independiente) en la cantidad de desembolsos (variable dependiente) de acuerdo con el tipo de vivienda, vis o No vis, durante los periodos de prepandemia, pandemia y pospandemia en Colombia. El primer periodo se definió desde enero de 2018 hasta febrero de 2020 (prepandemia); el segundo, desde marzo de 2020 hasta junio de 2022 (pandemia), y el tercero desde julio de 2022 hasta abril de 2023 (pospandemia), de acuerdo con los datos disponibles. Para el análisis de la tasa de interés y los desembolsos se extrajo la información de la Superintendencia Financiera, que recopila información de los bancos que otorgan créditos de vivienda como el Fondo Nacional del Ahorro, AV Villas, Banco Agrario de Colombia, Banco Caja Social, Credifamilia, Banco Colpatria, BBVA, Banco Davivienda, Banco de Occidente, Bancolombia, entre otros.

Para el procesamiento de la correlación entre tasas de interés y desembolsos de viviendas tipo vis o No vis, se utilizó el software de análisis de datos SmartPLS-4. En el sistema se construyeron los modelos de regresión de cada uno de los periodos de observación por tipo de vivienda y, a partir de esto, se extrajeron los datos de coeficientes no estandarizados, Valor T y R cuadrado, entre otros. Para ello se establecieron las siguientes hipótesis:

H1: existe una relación significativa entre la tasa de interés y la cantidad de desembolsos tipo vis durante el periodo de prepandemia.

H2: existe una relación significativa entre la tasa de interés y la cantidad de desembolsos tipo vis durante el periodo de pandemia.

H3: existe una relación significativa entre la tasa de interés y la cantidad de desembolsos tipo vis durante el periodo de pospandemia.

H4: existe una relación significativa entre la tasa de interés y la cantidad de desembolsos tipo No vis durante el periodo de prepandemia.

H5: existe una relación significativa entre la tasa de interés y la cantidad de desembolsos tipo No vis durante el periodo de pandemia.

H6: existe una relación significativa entre la tasa de interés y la cantidad de desembolsos tipo No vis durante el periodo de pospandemia.

4. ANÁLISIS Y DISCUSIÓN DE RESULTADOS

A partir de los datos disponibles públicamente en la Superintendencia Financiera y el DANE, fue posible realizar análisis descriptivos y correlacionales. Los datos que se presentarán descriptivamente permitirán contextualizar con respecto al comportamiento del mercado de créditos de vivienda durante los últimos cinco años (2018-2023). De otra parte, los análisis de regresión permitirán establecer la relación entre valores de tasa de interés y valores de desembolsos.

4.1. Análisis descriptivo de créditos de vivienda

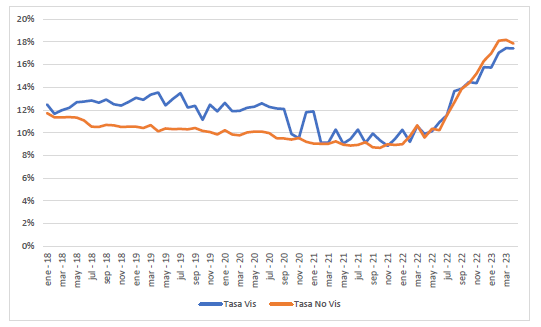

De acuerdo con la información disponible sobre la tasa de interés efectiva anual (EA) desde el 2018 hasta el 2023, según el tipo de vivienda, se puede establecer que las tasas para la adquisición de créditos de vivienda tuvieron un comportamiento relativamente estable hasta julio, cuando empezaron a bajar independientemente del tipo de vivienda hasta octubre de 2021. A partir de este mes empezaron a aumentar alcanzando los niveles más altos de acuerdo con todo el periodo analizado. Hasta julio de 2022 la tasa de interés en el tipo de vivienda tipo No vis era menor que la vis, sin embargo, en este periodo ambos tipos de tasas alcanzaron paridad en el valor EA, hasta que en octubre de 2022 las viviendas tipo vis obtuvieron tasas inferiores a las del tipo No vis (figura 1).

Fuente: elaboración propia con base en la Superintendencia Financiera (2023).

Figura 1 Tasas de interés durante los últimos cinco años

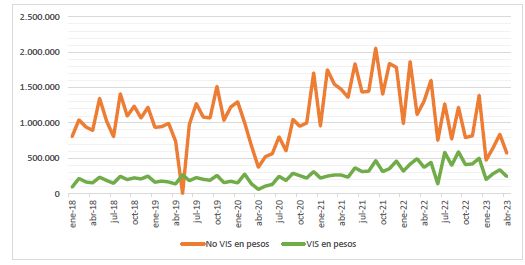

Tradicionalmente el crédito de vivienda y los desembolsos relacionados con el tipo de vivienda No vis han sido mayores que los del tipo de vivienda vis. sin embargo, a partir de la figura 2, permiten establecer valores significativamente superiores uno del otro. Sin embargo, durante abril de 2019 hasta mayo de 2019 los desembolsos de tipo No vis alcanzaron el nivel más bajo de desembolsos, aunque a partir de junio tuvieron un nuevo aumento y comportamiento por encima de los $1.000.000.000.000. Sin embargo, en febrero de 2020, los desembolsos cayeron nuevamente y tuvieron aumentos y caídas escépticas hasta diciembre de 2020, cuando se tuvo un valor superior a los meses anteriores de estudio, y aunque en enero tuvo una caída significativa, a partir de este momento el mercado fue bastante fluctuante hasta uno de los valores más bajos en junio de 2022, seguido de nuevas variaciones que llevaron a que en enero de 2023 el mercado de créditos hipotecarios alcanzara uno de los valores más bajos.

4.2. Análisis de regresión: tasas de interés vs. desembolsos

Dentro del ideario se piensa que uno de los aspectos más significativos en la adquisición de créditos de vivienda es la tasa de interés (García, et al., 2019). Para establecer la relación a partir de esta concepción se realizaron pruebas de regresión lineal sobre la cantidad de créditos desembolsados (variable dependiente) y la tasa de interés de acuerdo con el tipo de vivienda en los periodos establecidos: prepandemia, pandemia, pospandemia.

4.2.1. Análisis de regresión vivienda tipo vis

Según el procesamiento de datos, se encuentra que existe una relación inversa entre las variables dependiente e independiente en el tipo de crédito vis, lo que implica que a partir de una reducción en la tasa habrá un aumento en los desembolsos. Durante la prepandemia esta relación se correspondía con -0,142, lo que conlleva a una relación inversa (cuando sube la tasa bajan los desembolsos o cuando baja la tasa suben los desembolsos) poco fuerte y, sin embargo, significativa, de acuerdo con el valor T, que para este periodo fue mayor a 0,1, lo que permite establecer un alto nivel de significancia con el modelo. En cuando al valor R cuadrado, este se encuentra por debajo del 0,1, siendo el 0,020 lo que reduce la capacidad de predicción para la adquisición de créditos. En el periodo de pandemia las relaciones inversas expuestas en los coeficientes estandarizados aumentaron, lo que lleva a una relación inversa de mayor importancia y significancia como lo establece el valor T, que para este periodo se ubicó en 1.304; sin embargo, como el valor R cuadrado se mantiene por debajo de 0.1, tampoco se puede establecer una predicción (tabla 2).

Tabla 2 Análisis de regresión créditos vs. desembolsos tipo vis

| Coeficientes no estandarizados | Coeficientes estandarizados | Error estándar (SE) | Valor t | Valor p | 2.5 % | 97.5 % | |

|---|---|---|---|---|---|---|---|

| TasaVIS | -0,000 | -0,142 | 0,000 | 0,703 | 0,488 | -0,001 | 0,000 |

| Intercept | 215.862.121 | 0,000 | 32.019.271 | 6,742 | 0,000 | 149.917.196 | 281.807.046 |

| TasaVIS | -1,212 | -0,248 | 0,929 | 1,304 | 0,203 | -3,118 | 0,694 |

| Intercept | 290.269.451 | 0,000 | 21.737.685 | 13,353 | 0.000 | 245.667.404 | 334.871.498 |

| TasaVIS | -0,001 | -0,264 | 0,001 | 0,774 | 0,459 | -0,003 | 0,002 |

| Intercept | 506.854.973 | 0,000 | 147.663.673 | 3,432 | 0,007 | 172.816.253 | 840.893.694 |

| TasaVIS | -0,000 | -0,142 | 0,000 | 0,703 | 0,488 | -0,001 | 0,000 |

| Intercept | 215.862.121 | 0,000 | 32.019.271 | 6,742 | 0,000 | 149.917.196 | 281.807.046 |

| TasaVIS | -1,212 | -0,248 | 0,929 | 1,304 | 0,203 | -3,118 | 0,694 |

| Intercept | 290.269.451 | 0,000 | 21.737.685 | 13,353 | 0,000 | 245.667.404 | 334.871.498 |

| TasaVIS | -0,001 | -0,264 | 0,001 | 0,774 | 0,459 | -0,003 | 0,002 |

| Intercept | 506.854.973 | 0,000 | 147.663.673 | 3,432 | 0,007 | 172.816.253 | 840.893.694 |

| Prepandemia | Pandemia | Pospandemia | |||||

| R cuadrado | 0,020 | 0,061 | 0,070 | ||||

| R cuadrado-ajustada | -0,021 | 0,025 | -0,047 | ||||

| Test de Durbin-Watson | 2,219 | 0,664 | 1,627 | ||||

| R cuadrado | 0,020 | 0,061 | 0,070 | ||||

| R cuadrado-ajustada | -0,021 | 0,025 | -0,047 | ||||

| Test de Durbin-Watson | 2,219 | 0,664 | 1,627 |

Fuente: elaboración propia según datos obtenidos en SmartPLS-4 (2023).

En el periodo de pospandemia se encontró la misma relación, e incluso más alta que la del periodo de pandemia, lo que puede deberse a que este tipo de vivienda alcanzó tasas iguales e inferiores a las de los créditos tipo No vis, y esto se constata a partir de que la significancia es inclusive menor en esta relación, pese a que los valores estandarizados son mayores que en cualquier otro periodo. Adicionalmente, el R cuadrado alcanzó el mayor valor cercano a un modelo predictivo, aunque no supera el umbral de 0,1 (tabla 2).

De acuerdo con los resultados relacionados con las tasas de interés y los desembolsos de viviendas tipo vis en los tres periodos, se establecen las siguientes observaciones con respecto a las hipótesis:

H1: existe una relación significativa entre la tasa de interés y la cantidad de desembolsos tipo vis durante el periodo de prepandemia: no se rechaza por falta de evidencia de esta relación.

H2: existe una relación significativa entre la tasa de interés y la cantidad de desembolsos tipo vis durante el periodo de pandemia: se acepta la hipótesis.

H3: existe una relación significativa entre la tasa de interés y la cantidad de desembolsos tipo vis durante el periodo de pospandemia: no se rechaza por falta de evidencia de esta relación.

Los resultados anteriores permiten observar que el comportamiento en la adquisición de vivienda puede verse afectado por otros elementos más allá del crédito de la tasa de interés, como lo detallan García-Rendón et al. (2019). Otros factores que han contribuido al crecimiento de los desembolsos y la adquisición de viviendas tipo vis se deben a los subsidios, tal y como lo detalla Ricks (2021), dado que, pese a la incertidumbre económica, laboral y a los valores de la tasa de interés, la relación asimétrica entre tasa de interés y desembolsos es evidente.

4.2.2. Análisis de regresión tipo No vis

Los datos de desembolsos y tasas de interés relacionadas fueron procesados de la misma manera que los créditos tipo vis. A partir de los resultados se evidencia que el periodo prepandemia relacionado con los créditos de vivienda No vis no tuvo efectos como los evidenciados en el mismo periodo en el grupo vis. De una parte, los valores de coeficientes estandarizados se encuentran con signo positivo y el valor T detalla que la tasa de interés no fue el factor principal que tuvieron en cuenta los individuos a la hora de adquirir una vivienda; adicionalmente, el valor R cuadrado también permite establecer que el modelo no se ajusta para establecer un efecto predictivo (tabla 3).

De otro lado, durante pandemia en los créditos tipo No VIS, el efecto de la tasa de interés sobre los desembolsos tuvo un efecto similar a los evidenciados en los créditos tipo VIS. A partir de los datos, se puede establecer que la tasa de interés tuvo un efecto en los desembolsos generados durante este periodo, representando una relación inversa. Aunque el valor T, permite establecer que existen otros elementos que tienen mayor efecto en la adquisición de créditos que no fueron tenidos en cuenta en esta investigación. El valor R cuadrado por su parte indica que el modelo no es predictivo con respecto a las dos variables observadas (tabla 3).

Tabla 3 Análisis de regresión créditos vs. desembolsos tipo No vis.

| Coeficientes no estandarizados | Coeficientes estandarizados | Error estándar (SE) | Valor t | Valor p | 2.5 % | 97.5 % | |

|---|---|---|---|---|---|---|---|

| TasaNoVisPre | 0,001 | 0,185 | 0,001 | 0,921 | 0,366 | -0,002 | 0,004 |

| Intercept | 925.399.411 | 0,000 | 135.765.120 | 6,816 | 0,000 | 645.785.904 | 1.205.012.917 |

| TasaNoVisPandemia | -37,736 | -0,168 | 43,293 | 0,872 | 0,391 | -126,566 | 51,094 |

| Intercept | 1.285.326.053 | 0,000 | 102.579.656 | 12,530 0,000 | 1.074.849.979 | 1.495.802.128 | |

| TasaNoVisPos | 3,121 | 0,075 | 14,578 | 0,214 | 0,835 | -29,857 | 36,099 |

| Intercept | 4.939.847.568.021 | 0,000 | 1.995.320.506.589 | 2.476 | 0,035 | 426.115.140.051 | 9.453.579.995.990 |

| Prepandemia | Pandemia | Pospandemia | |||||

| R cuadrado | 0.034 | 0.028 | 0.006 | ||||

| R cuadrado-ajustada | -0.006 | -0.009 | -0.119 | ||||

| Test de Durbin-Watson | 1.580 | 0.957 | 2.492 | ||||

Fuente: elaboración propia según datos obtenidos en SmartPLS-4 (2023).

En el periodo pospandemia los valores positivos más bajos se evidencian en este análisis. Es importante señalar que para este periodo aumentaron las tasas de interés para las viviendas No vis, lo que refleja un cambio en la dinámica del mercado hipotecario, pues durante este periodo el valor T es el más bajo identificado en todos los periodos, y el R cuadrado tiene un valor de -0,119, lo que indica el efecto menos predictivo del modelo utilizado (tabla 3).

De acuerdo con los resultados y las hipótesis planteadas para las viviendas tipo No vis, se establece lo siguiente:

H4: existe una relación significativa entre la tasa de interés y la cantidad de desembolsos tipo No vis durante el periodo de prepandemia: no se rechaza la hipótesis debido a la falta de evidencia.

H5: existe una relación significativa entre la tasa de interés y la cantidad de desembolsos tipo No vis durante el periodo de pandemia: no se rechaza la hipótesis debido a la falta de evidencia.

H6: existe una relación significativa entre la tasa de interés y la cantidad de desembolsos tipo No vis durante el periodo de pospandemia: no se rechaza la hipótesis debido a la falta de evidencia.

El comportamiento de la tasa de interés y los desembolsos y la relación inversa entre ambos aspectos con relación a los créditos tipo No vis, se puede establecer por la tasa de interés, según García-Rendón et al. (2019), aunque también podría verse afectada por otros elementos macroeconómicos que no fueron objeto de estudio.

El periodo de prepandemia se vio fuertemente impactado por el surgimiento de los subsidios (Ricks, 2021), mientras que el periodo de pandemia estuvo afectado por las tasas inferiores a las de periodos anteriores, de manera que los costos de crédito, así como de vivienda en sí misma suponían una ventaja (Akgündüz et al., 2023), permitiendo un nivel de endeudamiento en la población colombiana, mientras que el periodo pospandemia se ha visto afectado por elementos como la inflación, la incertidumbre financiera, y también por las dificultades que ha tenido el gobierno actual para la entrega de subsidios de vivienda (Camacol, 2023).

Los resultados acerca de la tasa de interés permiten establecer que este factor no es el único elemento que afecta la adquisición de viviendas, pues de las hipótesis planteadas solo fue aceptada la que se correspondió con el periodo de pandemia en viviendas tipo vis, situación que se vivió diferente en Colombia con respecto a otros países (Bryx et al., 2023), pues las políticas monetarias favorecieron la reducción de la tasa, a la vez que los subsidios y los precios de vivienda permitieron apalancar este tipo de transacción, situación que también fue diferente en las viviendas tipo No vis.

De otro lado, el sector vivienda se encuentra estrechamente relacionado con el sector construcción, el cual aporta el 7,06 % del empleo en el país a corte de junio de 2023. De 23.052.000 personas ocupadas, 1.627.000 se encuentran vinculadas en el sector de la construcción, según datos presentados por el DANE (2023). Esto indica que contribuye al aumento del poder adquisitivo de las personas, lo que a su vez dinamiza otros sectores de la economía (García et al., 2019).

Además de lo anterior, la construcción brinda soluciones de vivienda a familias y con ello se contrarresta el déficit habitacional y se estimula el crecimiento de otras industrias, dado que se caracteriza por ser la segunda actividad con mayor efecto multiplicador, es decir, por cada peso que aumente la demanda final del sector de la construcción, se generan 2,29 pesos en el total de la economía (Camacol, 2020): este sector demanda insumos de 36 sectores de la economía, entre productos y servicios, integrando principalmente a proveedores de insumos, la comercialización de materiales y generación de créditos hipotecarios, lo cual es equivalente al 54 % del aparato productivo nacional. Además de ello, el sector realiza inversiones anuales equivalentes al 9 % del PIB y ocupa de manera directa e indirecta el 14 % de la mano de obra el país.

5. CONCLUSIONES

A partir del desarrollo de la presente investigación, se pueden tener diversas consideraciones. De una parte, se evidencia que, pese a que la tasa de interés es un elemento clave a la hora de establecer el precio real de una vivienda, el mercado hipotecario ha vivido momentos de gran tensión: en la etapa prepandemia las tasas de las viviendas No vis eran inferiores a las de tipo vis y, además, la capacidad adquisitiva en el país ha sido históricamente baja con respecto a otros países. Durante el periodo de pandemia, se evidenció bastante inestabilidad económica y niveles de desempleo superiores a los de los periodos de prepandemia, lo que también incidió en la capacidad de adquisición de créditos. Por otra parte, la pospandemia se ha visto permeada por otros sucesos como el primer año de recesión económica e inflación superior a un dígito, el aumento de los precios de los insumos, la incertidumbre política y financiera, las dificultades en el acceso a subsidios y a las viviendas tipo No vis, que tradicionalmente son las que mayores desembolsos han generado.

A partir de este periodo de incertidumbre, septiembre de 2023 se posicionó como el séptimo mes consecutivo en el que se presentaron mayores desistimientos de créditos hipotecario, cuando las constructoras, por temor e incertidumbre financiera, decidieron reducir costos, hacer proyectos más pequeños y actuar en coherencia con las condiciones del mercado. Los efectos de estas decisiones y reducciones en las ventas no solo afectan a las constructoras sino también a la economía nacional, que reduce sus proyecciones de crecimiento contribuyendo al aumento de la inflación y la generación de desempleo, así como a la reducción de los materiales, bienes y servicios relacionados con el sector de construcción.

Pese a la relevancia de la tasa de interés, se identifica que si bien la tasa de interés tiene la percepción de ser una de las variables de mayor injerencia a la hora de adquirir un crédito hipotecario, por sí sola no tiene efectos significativos en el comportamiento de este mercado, pues existen otras variables que tienen incidencia, tales como el desempleo, el IPC, la inflación y la tasa de interés, los ingresos del hogar, la localidad de la vivienda, entre otras (Vega-Hernández et al., 2023), que no fueron sujeto de este estudio, por lo que se sugiere realizar investigaciones que combinen estos factores y contribuyan a determinar cuáles de estos son los factores que en conjunto tienen mayor relevancia.

6. IMPLICACIONES

De acuerdo con los resultados presentados, se puede evidenciar que los bancos, constructoras y el sector hipotecario requieren de la implementación de políticas nacionales que permitan aumentar las ventas de viviendas tipo vis y No vis, tales como tasas inferiores, rapidez en el otorgamiento de subsidios, así como decisiones macroeconómicas que permitan reducir los valores de los suministros de construcción, de manera que esto impacte positivamente el precio de las viviendas.

Los resultados obtenidos detallan que la tasa de interés ha tenido diferencias significativas en los dos tipos de vivienda, pues se evidencia que, pese a que se otorgan incentivos como subsidios vis y apoyo a la tasa de interés, por varios periodos el valor de la tasa vis se encontraba por encima de la No vis, lo que tiene afectaciones en el valor final de la vivienda, por lo que esta condición podría no estar generando los efectos esperados en el mejoramiento de la calidad de vida.

En el contexto del mercado hipotecario en Colombia, las viviendas No vis han demostrado ser las que generan mayores desembolsos. Sin embargo, acceder a este tipo de viviendas requiere un apalancamiento y políticas que favorezcan las tasas de interés. En el último periodo se ha observado un aumento porcentual en las tasas de interés, lo que podría desincentivar este mercado y potencialmente generar contracciones en la economía. Investigaciones llevadas a cabo en otros países, como Estados Unidos (Chen et al., 2024), han demostrado que una política monetaria expansiva a largo plazo puede conducir a la formación de burbujas hipotecarias. Es crucial monitorear de cerca cómo estos factores pueden interactuar en el mercado colombiano y tomar medidas preventivas para mitigar posibles riesgos.