Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.20 no.34 Bogotá Jan./June 2001

PENSIONES: EN BUSCA DE LA EQUIDAD

Ricardo Bonilla González*

* Profesor Asociado, Universidad Nacional de Colombia

La versión original de este documento fue publicada en el Boletín No 8 del Observatorio de Coyuntura Socio Económica OCSE del Centro de Investigaciones para el Desarrollo CID y contó con la Asistencia de Natalia Ariza, economista de la U.N. y el apoyo logístico de Ximena Acevedo y Jairo Baquero. En esta versión se corrigen algunos errores dentro del texto y se incorporan, en notas al pie de página, comentarios originados en la discusión del documento inicial. Solamente el autor es responsable de lo aquí expresado.

Resumen

El artículo comienza con los requisitos que debería tener un régimen pensional de carácter universal y sostenible financieramente para luego exponer algunas de las consecuencias de la competencia entre el ISS y las AFPs, introducida por la Ley 100/93 en el sistema colombiano. El énfasis, no obstante, se encuentra en los elementos de iniquidad propiciados por los regímenes exceptuados y especiales, predominantes en el sector público y con una cobertura de un millón de personas, los cuales explican la verdadera crisis fiscal del sistema y evidencian la marcada exclusión de los más de 13 millones de colombianos de la población económicamente activa PEA que no están afiliados a algún sistema. Se revelan excesos como los de los congresistas y los miembros de las altas cortes así como la elevada dependencia de los recursos públicos a nombre de los derechos adquiridos.

Abstract

The article begins with the requirements that must have a pension regime of universal characteristics and financially sustained, and then it e exposes some of the consequences of the competi tion between the ISS and the AFPs, introduced by the Resolution 100/93 in the Colombian system. Nevertheless, the emphasis is on the elements of iniquity propitiated by the exc1uded and specia1 regimes prevai1ing in the pub1ic sector and with a coverage of one million persons, that exp1ain the true fiscal crisis of the system, and they prove the w i de exclusion of more than 13 million of the Colombian population economically active PEA who are not affiliated to any system al all. This reveals the excesses like the ones of the members of the Congress and members of the high courts and also the very high dependen ce of public resources in the name of acquired ri thts.

La reforma al sistema pensional colombiano, adelantada a la luz de la Ley 100 de 1993, no ha logrado los resultados esperados y es objeto de revisión con la perspectiva de realizar una nueva reforma que permita alcanzar los objetivos propuestos. El presente documento está dedicado a examinar el cumplimiento de algunos de esos objetivos, evaluar las condiciones de equidad del sistema vigente y aportar elementos de juicio al debate que actualmente se está desarrollando en las mesas de concertación y debe confluir al Congreso de la República.

El propósito de esta reflexión es poner de presente algunas de las dificultades que obstruyen el camino hacia la construcción de un régimen general de pensiones, con cobertura nacional y universal, con equidad y sin discriminaciones creadas por exclusión o por la presencia de privilegios insostenibles, con equilibrio entre los sistemas de contribución y distribución de beneficios, con mayor sostenibilidad financiera en el largo plazo.

Las pensiones constituyen el ingreso de retiro por vejez y son cubiertas con los recursos aprovisionados a lo largo del tiempo por los mismos beneficiarios, cualquiera que sea el sistema al que esté inscrito, mientras que la sostenibilidad en el tiempo recae en las nuevas generaciones. Por lo tanto, no es impropio decir que el ingreso de los jubilados en el año 2020 recae en los hombros de los jóvenes de hoy, quienes apenas se están preparando como capital humano para asumir sus responsabilidades futuras. Las decisiones que se tomen al respecto van a tener, por lo tanto, fuerte incidencia sobre las expectativas de la nueva generación y serán determinantes del tratamiento de las relaciones intergeneracionales, de ahí el énfasis que hemos hecho en el tema.

EL RÉGIMEN DUAL COLOMBIANO: ¿VENTAJAS O DESVENTAJAS?

Antes de la reforma de 1993, en Colombia existía un régimen de prima media concentrado en el ISS, con afiliados provenientes principalmente de empresas del sector privado y una base pequeña de trabajadores cuenta propia, alIado de un sistema disperso de regímenes que cubrían a los empleados del sector público, el ejército y la policía. Con la reforma se introdujo un sistema dual que puso a competir el régimen de prima media, administrado por el sector público, con un nuevo régimen privado de capitalización individual, al mismo tiempo que se presionó al desmonte de algunas cajas públicas, se mantuvieron varios regímenes especiales y se comenzó a hacer el ajuste contable y financiero en empresas como Telecom y Ecopetrol.

Los objetivos de la reforma fueron: ampliar la cobertura, adecuar la edad de retiro a las nuevas condiciones demográficas y de esperanza de vida del país, equilibrar la relación entre contribuciones y beneficios, así como reducir los costos de administración y mejorar los rendimientos de los aportes para garantizar la sostenibilidad futura del sistema. La propuesta se enmarcó en la experiencia internacional de varios países que fueron adecuando paulatinamente su régimen pensional y se encuentra en un camino intermedio entre un régimen estrictamente privado y el régimen específico de prima media. Lo mismo sucede con los requisitos de edad y el nivel de las cotizaciones, donde el país aún está distante de los mínimos requeridos en otros países, 65 años para ambos sexos, y el tamaño de los aportes en proporción a los ingresos, entre 27% y 29% (ver cuadro 1 ).

La pensión de jubilación, entendida como el sueldo de retiro o los ingresos de la vejez, es resultado de la combinación de una serie de circunstancias que contribuyen a hacer posible su disfrute y a determinar el monto de su liquidación:

En primer lugar, la pensión de jubilación es consecuencia de la capacidad de acceso al sistema, inicialmente reservado a quienes sostienen una relación laboral y pueden realizar aportes permanentes, para ser extendido, poco a poco, a trabajadores independientes y a todos aquellos que trabajan en sectores no estructurados.

En segundo lugar, esa pensión depende del tamaño y de la continuidad de los aportes con los cuales se constituye el fondo y la acumulación de las reservas para el futuro. Tiene como requisito el establecimiento de una saludable regla de juego en la que los afiliados contribuyen y la evasión y la elusión son prácticas desconocidas o poco usuales.

En tercer lugar, es resultado del sano equilibrio entre las contribuciones y los beneficios, de tal manera que los aportes permitan consolidar un ahorro de largo plazo suficiente para otorgar los beneficios a una edad adecuada y en un monto compatible con el sistema.

En cuarto lugar, el disfrute de una pensión de jubilación es producto de una administración de los recursos acumulados con buenas decisiones de inversión y bajos costos de gestión. Los aportes para los fondos de pensiones, públicos o privados, son una fuente importante del ahorro de un país, y un soporte para desarrollar el mercado de capitales con la presencia de inversionistas institucionales.

A todo lo anterior hay que agregar la evolución de las condiciones demográficas y el peso de las cargas asumidas por las nuevas generaciones para sostener a las cohortes que llegan a la tercera edad. Tres factores influyen para lograr el equilibrio intergeneracional: la mayor duración de las nuevas cohortes en el proceso educativo y formativo, que tiene como resultado el mgreso al mercado laboral a una mayor edad; el incremento de. la tasa de participación ?e personas de ambos sexos y especialmente el ingreso masivo de la mujer a la fuerza laboral y las mejoras en la esperanza de vida que permiten un mayor período de disfrute de la pensión.

El comenzar a trabajar a mayor edad y tener más amplia esperanza de vida traslado el período de vida activa a una edad intermedia que sirve para determinar el límite mínimo para la pensión y el tiempo esperado de disfrute de la misma. Asi ocurre en países con largos procesos educativos, donde el ingreso masivo al mercado laboral se produce después de los 20 años, se espera una vida util cercana a los 40, se fija el límite para la jubilación en 65 y se espera un período promedio de disfrute de 20 años sin discriminación entre los sexos, por cuanto la mujer también participe activamente y tiene una esperanza de vida mayor a la de los hombres. En Colombia, el ingreso masivo al mercado laboral se produce a una edad más temprana y la esperanza de vida solamente alcanza un promedio de 70 años, siendo también, mayor para las mujeres. Estos son parámetros indicativos para la fijación de los lírnites de edad en la pensión futura.

El sistema ideal es aquel donde se logre compatibilizar los anteriores criterios: que tenga la más amplia cobertura posible de la población económicamente activa, que los soportes sean regulares, por el tiempo necesario y en la proporcion de los Ingresos suficiente, que se tenga una vida activa normal y continua, que se asuma la jubilación a la edad adecuada y con benefiaos proporcionales a lo aportado en la vida. Así mismo, que tenga una admínistración eficiente que multiplique los recursos con decisiones racionales de inversión y costo normal de gestión. Cumpliendo todos estos requisitos, las administradoras de los fondos pueden ser públicas o privadas. Lo que marque la diferencia debe ser la mejor capacidad d.e gestión, tanto para inscribir afiliados como para aportar resultados financieros a los futuros jubilados.

El doble sistema, de prima media y de capitalización individual, tuvo el objetivo de crear las condiciones para alcanzar el mejor sistema, no obstante, ninguno de los dos ha demostrado ser el sistema ideal y ambos tienen sus respectivas ventajas y desventajas. Sin pretender realizar una evaluación exhaustiva de sus resultados, el presente escnto analizará algunos aspectos relacionados con la equidad y sostenibilidad del sistema. Por lo pronto, nos interesa resaltar algunas de las diferencias que se asumen como ventajas o desventajas de cada sistema.

La principal diferencia entre los dos sistemas se encuentra en el principio de la solidaridad, tanto entre personas como entre generaciones. La principal virtud del régimen de prima media es basarse en la solidaridad, es decir, en el aporte de los afiliados a un fondo común que se incrementa como consecuencia de la rentabilidad neta de las mversiones, descontado el costo de administración; de allí se pagan los beneficios a quienes cumplen los requisitos para la jubilación. Evidentemente la solidez del fondo depende del número y de la edad de los afiliados, del valor de los aportes, de la rentabilidad de las inversiones, del costo de administración, del número de jubilados y de los beneficios asignados. En el régimen de capitalización individual, en cambio, los afiliados ap,ortan a un fondo para crear su propio nivel de beneficio y su contribución a los demás se reduce a un pequeño aporte, de aquellos que devengan mas de cuatro salarios mínimos, a un fondo de solidaridad, de tal manera que la solidez de estos fondos depende más del tamaño de los aportes y del número de afiliados que de los beneficios a distribuir.

La contribución a un fondo común de donde se distribuyen los beneficios sin proporción exacta o aproximada a los apor:es, tiende a generar dos tipos de desequilibrios, los cuales son las principales desventajas del régimen de prima media. En primer lugar, la desproporción que se pueda presentar entre los recursos aportados al fondo y los beneficios que se obtienen de él creando un desequilibrio entre las personas, con tendencia a favorecer, perversamente, a las de altos ingresos. Bajo el principio de la solidaridad cada uno de los afiliados aporta en proporaon a sus ingresos y el fondo se constituye en un mecanismo redistributivo a favor de los pobres, garantizando una pensión mínima decente. Contra este principio conspiran dos prácticas comunes: cotizar por debajo de las posibilidades, evadiendo o eludiendo los aportes durante un penado largo para contribuir solamente en los últimos años de vida activa, aquellos que se van a considerar y contabilizar para la liquidación pensional, práctica que no es posible para los bajos ingresos, y pactar unos beneficios elevados que favorecen a segmentos pequeños de la población creando una redistribución perversa hacia quienes tienen mayor poder de negociación. De esta manera, el desequilibrio entre las contribuciones y los beneficios transforma el principio de la solidalidad en un mecanismo de favorecimiento para los más ricos, acentuando la iniquidad social.

El segundo desequilibrio se produce cuando la población afilida envejece el número de contribuyentes por pensionado se hace cada vez menor,1 por lo tanto, la sostenibilidad del sistema se le traslada a las nuevas generaciones, las cuales deben aportar más tiempo y mayor valor. Obviamente es de eseperar que, cualquiera que sea el régimen pensional, la estructura demográfica y la piramide poblacional se refleja en los afiliados al fondo de prima media, de tal manera que en una población joven sea mayor el número de aportes que el de jubilados, mientras que esta relación se reduce cuando la población envejece, tal como está sucediendo en Colombia. El efecto práctico sobre los fondos es que, mientra sse componga de población joven, los aportes serán sustancialmente mayores que los beneficios , por lo tanto, el fondo puede crecer y consolidar las inversiones, siempre y cuando los costos de adiminstración no consuman los rendimientos, momento en el cual, los fondos viven su mejor época:alta captación y pocos gastos, Poco a poco, los fondos de van llenando de jubilados hasta que llega un momento en el cual los beneficios superan los aportes, comienzan los años dolorosos, el capital acumulado se empieza a consumir las nuevas generaciones tendrán de incrementar sus aportes y el desequilibrio entre las generaciones se hará evidente.Este hecho se agrava aún más si los beneficios pactados son elevados.

El régimen de capitalización es un esfuerzo por corregir estos dos desequilibrios. lo cual constituye su principal ventaja, pero deja del lado culaquier ejercicio redistributivo, lo cual es, a su vez, su principal desventaja. en este régimen la relación entre contribuciones y beneficios se determina por el volumén de los aportes de cada afiliado, de tal manera que la liquidación individual y el valor de los beneficios está función del tiempo aportado, el valor de cotizado, los rendimientos obtenidos y el costo de la administración, con lo cual, el probalble desequilibrio no se letraslada a otras personas ni al a siguiente generación.2 Los aportes al fondo de solidaridad, 1% del ingreso de aquellos que devenguen más de cuatro slarios mínimos., no pasa de ser simbólicos y deja en manos del Estado la solución a los problemas de desigualdad en la tercera edad, tranfiriendo el ejercicio de solidaridad y redistribución a entidades diferentes a los fondos de pensiones.

Otras diferencias entre los dos regímenes se relacionan con su reglamentación y capacidad de gestión. En principio, si ambos están buscando el mismo objetivo, ambos deberían tener el mismo grado de libertad para lograrlo. No obstante, la reglamentación es distinta cuando se trata de regímenes administrados por el sector público que cuando lo son por el sector privado. Estas diferencias se expresan en tres aspectos: en primer lugar, el grado de libertad para tomar decisiones y diversificar el portafolio de inversiones, en segundo lugar, el costo de administración y, finalmente, la concepción de quién asume los déficits generados por el sistema. Si el objetivo es tener un fondo sólido, con una política eficiente de recaudo, bien apalancado, con los recursos distribuidos en un buen portafolio de inversiones de bajo riesgo, rentabilidad y costo de administración normal, las disposiciones no deberían afectar el logro de este objetivo en ninguno de los dos sistemas.

Cuando los fondos son administrados por el sector público, como en el régimen de prima media y en los regímenes especiales colombianos, se corre el riesgo de que el portafolio de inversiones se concentre en un solo activo: los títulos de deuda del Estado, que su administración sea asumida como otro régimen especial y que los déficits deban ser cubiertos por el Estado, es decir, por el conjunto de colombianos, afiliados o no, mediante impuestos o servicios estatales dejados de percibir. El régimen de los fondos privados es más claro, su portafolio es diverso y puede fortalecer el mercado de capitales; su administración es como la de cualquier entidad privada y sus funcionarios se asimilan al régimen común, mientras el fondo debe ser autosostenible. Así también podrían ser los fondos públicos si la reglamentación los colocara al mismo nivel de los otros. En fin, ¿qué resultados se han obtenido?

¿AUMENTO DE COBERTURA O MERA TRANSICIÓN DE RÉGIMEN?

El propósito original de la reforma fue el de ampliar la cobertura, creando mecanismos para que los colombianos comunes y corrientes se pudieran vincular a algún sistema pensional. Antes de la reforma solamente el 25% de la PEA, Población Económicamente Activa, se encontraba adscrito al sistema, ya fuera en el 1SS o en alguna de las más de 1.000 Cajas o Fondos dispersos que cubrían al sector público. Según algunos estudios [Ayala y Acosta, 1998], había cerca de 950.000 empleados públicos, de los cuales más de la mitad se encontraba en algún régimen de excepción y el resto se distribuía entre 15 Cajas nacionales y 991 Cajas territoriales. Según censo adelantado en 1991, estos empleados representaban el 20% de los afiliados, el 54 % de los pensionados y más del 59% del pasivo pensional. El otro 80% se encontraba en el 1SS y cubría una población vinculada, principalmente, a empresas privadas con base en alguna relación laboral, mientras la gran proporción de colombianos, casi el 75% de la PEA, no tenía ningún tipo de vinculación, situación preocupante sobretodo para el gran universo de trabajadores cuenta propia y personas del sector informal.

Con el fin de reducir la dispersión y propiciar una mayor vinculación, la reforma estableció la competencia entre el régimen de prima media del 1SS y los nuevos fondos privados, promoviendo la liquidación de las Cajas no solventes y el traslado de sus afiliados a alguno de los fondos establecidos. Seis años después la cobertura efectiva es del 23,6% de la PEA y los fondos se han alimentado del proceso de "descreme" del Seguro Social y el tránsito de las Cajas, pero no han mejorado las condiciones para el resto de colombianos. En este aspecto, la reforma no ha sido exitosa y los problemas de fondo continúan. Quizá lo más representativo ha sido el crecimiento de los fondos privados, el debilitamiento del Seguro Social, la desaparición de algunas Cajas, una mejor cuantificación del pasivo pensional y la permanencia del proceso de iniquidad generado con los diferentes regímenes especiales que tan alto costo le representan al resto de los colombianos.

La cobertura puede ser vista de dos maneras, tomando a todos los afiliados o considerando solamente a los activos, en ambos regímenes tales cifras se prestan para muchas confusiones. La diferencia se encuentra en que las cifras de afiliados incluyen a todos aquellos que alguna vez se inscribieron en el sistema y nunca fueron borrados, de tal manera que incluy en personas doblemente afiliadas, inscritas en los dos sistemas y aportando a uno solo, o desempleados que continúan inscritos y dejaron de aportar, mientras las cifras de activos se obtienen después de depurar las estadísticas e identificar a los cotizan tes reales de los dos sistemas. Por ello, no es apropiado el uso de cifras de afiliados para mostrar la verdadera cobertura del sistema. Se analizan, por tanto las cifras de activos o cotizantes.

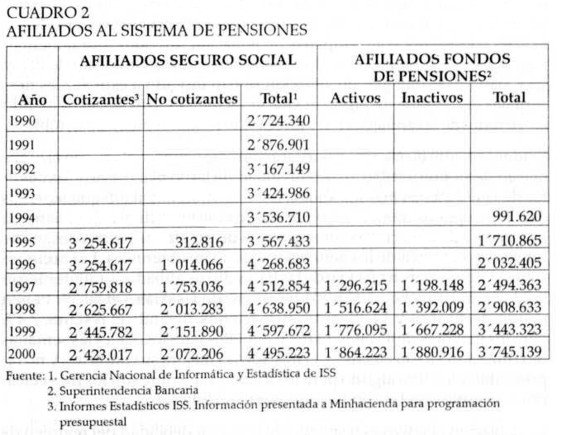

Para mayor claridad se ilustran las dos cifras, tanto para el 1SS como para los fondos privados (cuadro 2), con información proveniente de la Superintendencia Bancaria y del propio 1SS. Para finales de 1999, los dos sistemas en conjunto presentaban un total de 8'040.995 afiliados, de los cuales el 57,2% se encontraba inscrito al 1SS y el 42,8% restante a las diferentes AFPs; si agregamos los afiliados a las Cajas y Fondos públicos que subsisten, los regímenes especiales y fondos de ejército y policía, cuyas cifras son imprecisas, el total de afiliados se acerca a los 8,99 millones de colombianos, es decir el 50% de la PEA, cifra que por si sola reflejaría un notable éxito en la política de afiliación y ampliación de cobertura, considerando que antes de entrar en vigencia la reforma el ISS solamente tenía unos 3,5 millones de afiliados, por lo tanto, la cobertura se habría ampliado en más del 100% ,con gran éxito para las AFPs que partieron de cero afiliados y llegaron a 3,7 millones a julio de 2000.

Nada más ilusorio que tales cifras, en las que se esconde la multivinculación de los usuarios a los dos sistemas, el proceso de descreme del ISS y el traslado de las Cajas públicas a cualquier otro sistema. Así se demuestra cuando se tienen las cifras de cotizantes efectivos al ISS y afiliados activos a las AFPs; en el primer caso, el ISS refleja una pérdida de 1,1 millón de cotizantes entre 1994, año con el mayor número de afiliados (3,54 millones), hasta julio de 2000 cuando le quedan 2,42 millones, proceso en el cual se combinan los masivos traslados hacia las AFPs, el incremento del desempleo y la doble afiliación, dejándole la irreal cifra de 4,5 millones de afiliados, de los cuales 2,1 millones están inactivos, o sea que el 46,1 % no cotiza efectivamente. La historia para las AFPs no es muy diferente, a julio de 2000 le aparecen 3,74 millones de afiliados, de los cuales solamente 1,86 millones son activos, es decir que el 50,3% restante están inactivos, proporción superior a la del mismo ISS. De tal manera que, entre el ISS y las AFPs solamente quedan 4'287.240 afiliados activos, de los cuales el 56,5% en el régimen de prima media y el 43,5% en el de capitalización individual, mientras que 3,7 millones más de afiliados aparecen solamente en los registros y para efectos de publicidad.

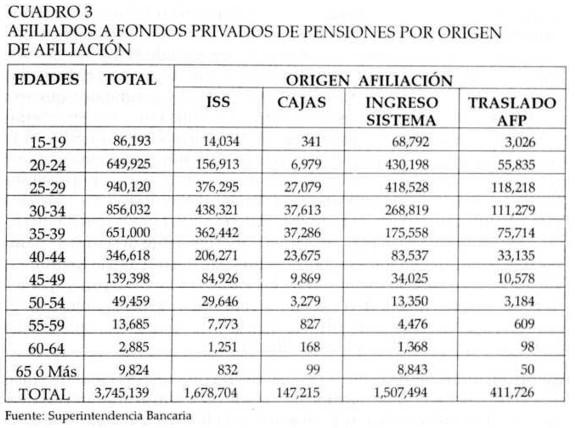

El éxito de las AFPs se relativiza más cuando se incorporan las cifras sobre el origen de su afiliación. Según la información de la Superintendencia Bancaria (cuadro 3), el 44,8% de los afiliados a las AFPs vienen del ISS y el 4 % de la s Cajas, mien tras el 40 ,2 % se incorpora por primera vez al sistema. Esto es consistente con campañas de afiliación dirigidas, fundamentalmente, a dos segmentos: los muy jóvenes y los que se desafilian del ISS y las Cajas. Sus estrategias de afiliación se han dirigido a explotar las desventajas del sistema de prima media, desacreditando al ISS, extremando las virtudes de la capitalización y ofreciendo rendimientos insostenibles.

Evidentemente el objetivo prioritario fue "descremar" al ISS con el argumento de su presumible insostenibilidad de largo plazo. Entre las cuentas de las AFPs son más los afiliados por sustracción al ISS que aquellos que llegan por primera vez, convirtiendo el sistema dual colombiano en una guerra de afiliaciones con promesas de un futuro mejor y sesgos de información acerca de los beneficios realmente obtenibles. Las acciones sobre el ISS surtieron efecto y de las bases de sus afiliados se alimentaron las AFPs, sustrayendo 1'678.704 personas, de las cuales el 80,3% tienen menos de 40 años y 12,3% entre 40 y 45 años, dejando el restante 7,4% para los mayores de 45 años, es decir aquellos para los cuales las semanas de cotización ya son efectivas, el traslado no mejora su condición y no representan atractivo alguno para los fondos, dado que son los más cercanos a cumplir con las condiciones para la jubilación.

La población objetivo es resultado de la mayor debilidad del régimen de prima media, aquellos que cotizan sin que sus aportes tengan efecto de corto o mediano plazo en la liquidación de la jubilación. Bajo el actual sistema, una persona necesita cotizar durante 1.000 semanas, es decir, alrededor de 19 años y medio, mientras la base de liquidación son los ingresos de los últimos diez años, de tal manera que un hombre, que se jubila a los 60 años, necesita aportar a partir de los 40 y declarar sus mejores ingresos después de los 50, sin estímulo especial para hacerlo antes. Igual sucede con las mujeres a partir de los 35 años dado que se pueden Jubilar cinco años antes que los hombres. Este vacío lo están explotando las AFPs, convenciendo a los afiliados de que sus aportes son válidos en cuantía y tiempo desde el mismo momento de su afiliación.3 De esta manera el ISS está perdiendo a sus afiliados jóvenes, cuyos aportes van n:ás al fondo de contribución que a su propia liquidación, dejando una entídad envejecída, llena de afiliados en edad madura y muchos Jubilados que, poco a poco, van a consumir las reservas hasta agotarlas en algún momento ante la ausencia de relevo generacional.

Los recién llegados al sistema de las AFPs también fueron reclutados entre los más jóvenes, 60,8% menores de 30 años y 29.5% más en el rango siguiente de menores de 40 años, para un total de 90,3% de nuevos afiliados menores al temido límite de los 40. Nuevamente el argumento más atractivo para las AFPs es el de asegurar a los candidatos que sus aportes son efectivos desde el momento de la afiliación y no se perderán entre los demás. Desafortunadamente, la información no revela ni la edad ni el origen de los afiliados activos, por lo tanto, no podemos inferir el verdadero perfil de tales personas, no obstante, se puede presumir que la proporción más importante de los inactivos debe estar entre los más jóvenes, quienes además de constituir la mayor población de inscritos a los fondos, son los más afectados por el creciente desempleo. Tampoco se puede decir mucho sobre la naturaleza del trabajo de los nuevos afiliados, pero dada la magnitud de las cifras se puede suponer que los nuevos afiliados responden más al universo de quienes también ingresaron al mercado laboral que de aquellos que trabajan por cuenta propia o en actividad profesional independiente.

En fin, en términos de cobertura tenemos un universo ilusorio de afiliados y con efectos más propagandísticos que reales, mientras los efectivamente activos no amplían la base social y el objetivo de la reforma no se ha cumplido. Así mismo, tenemos que el efecto más importante de la reforma es haber introducido un sistema de competencia que conduce a la desaparición de la solidaridad intergeneracional con el resultado palpable de propiciar la desafiliación al ISS de los jóvenes y el paulatino envejecimiento de este sistema con el consecuente perjuicio para las reservas y creciente impacto sobre el déficit actuarial y su conversión en déficit fiscal de corto plazo. Queda entonces un ISS con menos cotizantes, afliados de mayor edad y más cercanos a cumplir los requisitos de jubilación y con reservas limitadas, viviendo los "dolorosos" del sistema, mientras las AFPs recrean sus "gloriosos" momentos al poder captar afiliados y recaudar fondos sin temor a tener que pagar grandes beneficios en el corto o mediano plazo. De las Cajas ni hablar, algunas desaparecieron y otras persisten mientras los regímenes especiales se mantienen y generan la mayor iniquidad nacional.

LOS REGÍMENES ESPECIALES: INEQUITATIVOS y POR REFORMAR

La competencia entre el ISS y las AFPs se ha nutrido de empleados y trabajadores del sector privado, personas independientes, los nuevos empleados del sector público, cubiertos por la Ley 100 de 1993, y los transferidos de las viejas cajas y fondos que agrupaban al conjunto del sector público antes de la reforma. El tránsito de los trabajadores del sector público hacia las AFPs o el ISS ha sido lento y por un camino plagado de dificultades sobre las cuales ondea uno de los símbolos más elocuentes de la iniquidad nacional. La reforma dejó planteadas cuatro alternetivas: a) personal del sector público exceptuado de la Ley 100 y que se nge por sus propios reglamentos, b) los afiliados a cajas y fondos msolventes que deben trasladarse por efecto de liquidación, c) las cajas y fondos en régímen especial de transición, incluyendo las empresas publicas que hacían las veces de fondo propio, que deben acogerse a la Ley 100 y organizar sus finanzas, y d) el régimen especial de los trabajadores, públicos o privados, considerados de alto riesgo.

Cuatro tipos de dificultades enmarcan la transición de quienes quedaron incluidos en la Ley 100: de un lado, la enorme dispersión de cajas y fondos públicos, más de 1.000, y su pequeño tamaño que implican una negociación individual a nivel de empresa o de sector de actividad: por otra parte, la insuficiencia de reservas y la dependencia de recursos provenientes del presupuesto nacional, situación originada en algunos casos por inexistencia de aportes o de aportes combinados con los de salud, en la no constución de fondos específicos o en la no asignación de los recursos respectivos por parte de la entidad; así mismo, la existencia de pactos de beneficios superiores a los normales en el régimen de prima media, lo cual genera distorsiones que restringen los traslados de regimen; finalmente, la limitada voluntad de negociación y concertación entre las partes que conduce a la toma de decisiones drásticas solamente cuando los fondos o cajas son declarados financieramente insolventes. En el caso de los regímenes exceptuados, fuerzas militares, policía, magisterio y Ecopetrol, que agrupan aproximadamente la mitad del personal vinculado al sector público, hay que agregar que sus beneficiarios creen que no pueden ser asimilados al resto de los colombianos aún cuando sus recursos también provienen del mismo presupuesto nacional.

Los sistemas de excepción y especiales han generado, al menos, cinco elementos de iniquidad que poco contribuyen a la búsqueda de la unidad nacional y a la construcción de un país en paz y sin ningún tipo de discriminación. Esos factores son: la creación misma de las excepciones o de trato especial para algunos, que discriminan contra el resto de los colombianos; las condiciones o requisitos de acceso a la pensión: el caracter y tamaño de las contribuciones; la base de liquidación de los beneficios y el consecuente tamaño de la mesada pensional, asi como el efecto sobre el presupuesto nacional.

El primer factor de desigualdad fue la manera dispersa, desordenada y sin ninguna noción de país con que se fueron creando cajas y fondos, otorgando diferentes tipos de beneficios y adjudicando recursos publicas. En algunos casos su origen está en conquistas sindicales -Ecopetrol y magisterio- que fueron aprovechadas para extender esos beneficios a grupos cercanos al poder o con mayor poder de presión, ejército, policía, Congreso, Cortes, Banco de la República y altos dignatarios del Estado, todos ellos con un común denominador: depender de recursos del presupuesto nacional. Como consecuencia, a la vuelta de los años, se habían creado más de 1.000 cajas y fondos públicos que agrupaban solamente al 20% de los afiliados, administraban pensiones al 54% de los jubilados y tenían fuertemente comprometidos los recursos públicos de largo plazo, dejando la sensación, perversa por supuesto, de que trabajar para el Estado es el mejor seguro de vida y para la vejez, mientras los verdaderos beneficiados de las conquistas laborales no han sido los mismos trabajadores.

La reforma de 1993 tocó tangencialmente estos regímenes. Exceptuó de su aplicación a las fuerzas armadas, a la policía, al magisterio y a Ecopetrol, es decir a aproximadamente 526.000 personas que corresponden al 11 % de los afiliados a algún sistema pensional y más de la mitad de los vinculados al sector público colombiano. La excepción se justificó por la necesidad de mantener compromisos adquiridos en algunas negociaciones sindicales -que no involucran a las fuerzas armadas ni a la policía que también se benefician de la excepción- y dilató la evaluación de la sostenibilidad financiera del sistema y la revisión de la política de recaudo de aportes y asignación de recursos, algo que está en mora de hacerse. El peso de la excepción es tan grande que, además de los afiliados, alcanza a 163.000 pensionados, 17% de los registrados en el país, y su pasivo estimado, de $77,1 billones,4 es comparable al del 155, que tiene cinco veces más afiliados y 435.000 pensionados registrados.

El resto del sector público entró en un régimen de transición, para la liquidación o reestructuración de las cajas. Luego de varios años y algunas decisiones administrativas todavía quedan aproximadamente 450.000 personas afiliadas5 a cajas o fondos públicos que aspiran a sobrevivir, mientras otras 147.215 personas emigraron hacia las AFPs, 90% de ellas menores de 45 años. Estas cajas también se están quedando sin relevo generacional en términos de aportantes y será el erario público quien deberá asumir su déficit futuro. Se supone que el conjunto de ellas está en proceso de reestructuración, por lo que se debe estar resolviendo las dificultades que tradicionalmente las han acompañado, entre ellas, la indefinición de los recursos destinados a pensiones, la independencia del fondo respecto a la admínistración de la empresa, los altos costos salariales y administratívos y la falta de cálculos actuariales que permitan identificar el estado real del pasivo. Hoy se sabe que este grupo de cajas agrupa 9% de los afiliados a algún sistema, tiene 358.000 pensionados, equivalentes a 37%6 de los,r:grstra,dos en el país y su pasivo estimado es de $101,5 billones,6 muchísimo mas elevado que el del ISS.7

El envejecimiento de la nómina del sector público, los acuerdos de retiro voluntario y el tránsito de las nóminas de activos hacia pensionados son hechos innegables que ejercen presiones sobre las finanzas públicas. Los beneficios ofrecidos y algunas prácticas de traspaso y liquidación hacen atractivo pensionarse en determinadas entidades públicas, por ejemplo el Congreso y Telecom,8 con lo que son muchos los colombianos que aspiran a culminar su vida activa en un cargo y entidad que les garantice una "jugosa" pensión, normalmente personas que tienen la posibilidad de llegar a altos cargos y pueden dilatar la transformación de las entidades.

Con la existencia de estos diferentes regímenes especiales y de excepción se configura en el país un mapa de desigu~ldades e~ el que existen tres Colombias: de un lado, los que tienen algun tratamiento preferencial y han tenido prioridad para acceder a derechos pensionales, grupos que se aproxima al millón de personas y que se convierte en la Colombla con privilegios; en segundo lugar, se encuentra la Colombia del ciudadano común y corriente que contribuye con sus esfuerzos a construir Nación y participa de la creación de unas reglas de Juego Iguales para todo el mundo, grupo conformado por los 4,3 millones de afiliados al ISS o a las AFPs; finalmente, queda el resto de la Población EconómIcamente. Activa -PEA- que no tiene acceso a ningún régimen y no resulta atractiva para ninguno de los oferentes sea por estar desempleado o por pertenecer a la informalidad, grupo mayoritario de más de 13 millones de colombianos excluidos de los beneficios económicos y de la seguridad para la vejez.

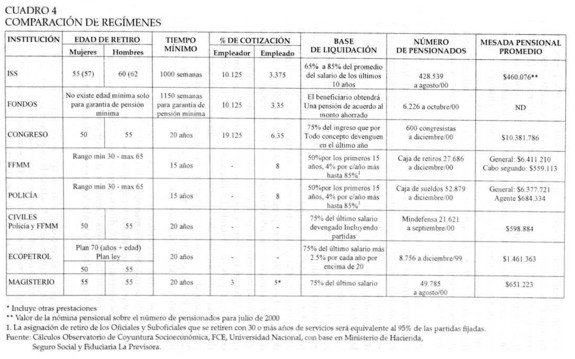

Sin ahondar más en la iniquidad relacionada con la falta de acceso de una proporción mayoritaria de la población, quedan los otros factores que se van a explicar por comparación entre la situación de un colombiano común y corriente, con acceso, y la de los que tienen algún privilegio. Como la dispersión es enorme, la comparación se hace entre los diferentes regimenes de excepción, con el del Congreso,9 como ejemplo de los especiales, y el de los afiliados al Seguro o a las AFPs (cuadro 4). Se toman como punto de referencia los requisitos, las contribuciones, la base de liquidación y el tamaño de las mesadas pensionales

Los requisitos para acceder a la jubilación son más exigentes para el ciudadano común y corriente. Mientras los afiliados al ISS deben cotizar 1.000 semanas, y cumplir una edad mínima de 55 años para las mujeres y 60 para los hombres, requisitos que se extenderian a 1.200 semanas con 57 y 62 años respectivamente a partir del 2014, los casos especiales permiten la jubilación a edad temprana. La mayor flexibilidad se da en las fuerzas armadas y la policía donde el personal militar se puede jubilar con 15 años de servicio y a una edad mínima de 30 años según el rango, mientras el personal civil debe cumplir los 20 años de servicio y esperar hasta los 50 años para las mujeres y 55 para los hombres, en ambos casos cinco años menos que el ciudadano común y corriente.

En los demás casos especiales las edades son similares a las del personal civil del ejército, no obstante que en Ecopetrol tienen un plan combinado denominado "Plan 70" en el que los empleados se jubilan al sumar 70 entre los años trabajados y la edad, por lo tanto una persona de 45 años se podría jubilar si completa 25 años al servicio de la empresa. En el magisterio son más democrá ticos respecto al sexo y ambos géneros se pueden jubilar con 20 años de servicio al cumplir los 55 años, que en el caso de las mujeres representa la edad oficial del régimen del ciudadano común y corriente, mientras en el Congreso tienen la prerrogativa de haber trabajado 20 años, continuos o discontinuos, en cualquier lugar y llegar a jubilarse allí a edad temprana. En cualquiera de estos casos, tienen la ventaja de, al menos, cinco años sobre los demás colombianos.

La cotización es una segunda fuente de diferencia: no todo el mundo aporta y cuando lo hace no representa la misma proporción. El ciudadano común y corriente debe aportar mensualmente el 13,5% de sus ingresos cuando es trabajador independiente o cuenta propia, cifra que se reduce a solamente el 3,375% cuando es asalariado y la diferencia (10,125%) es cubierta por su empleador, de tal manera que estos últimos comparten las cuentas con lo que se garantiza su presencia en el sistema, no así la de los primeros. Al agregar los aportes para salud, el ciudadano independiente debe cotizar el 25,5% de sus ingresos, suma que para el asalariado queda en 7,375% correspondiéndole al empleador el restante 18,125%. Para los regímenes especiales y de excepción la situación es distinta y los aportes sensiblemente inferiores.

Probablemente los casos extremos se encuentran entre el personal civil de las fuerzas armadas, la policia y los empleados de Ecopetrol, los cuales oficialmente no realizan ningún aporte al igual que su empleador, es decir, que sus pensiones son cubiertas por un tercero, quien?: EL ESTADO, o sea el resto de colombianos.10 El personal militar de ambas instituciones funciona bajo la figura de las Cajas de Sueldos de Retiro, para las cuales aportan el 8% del sueldo básico, lo cual quiere decir una cotización inferior sobre sus ingresos reales dado que a ese básico hay que agregarle las diferentes primas de carácter permanente que luego constituyen factor prestacional y base de liquidación; en este caso tampoco aparecen oficialmente los aportes del empleador. En el Magisterio hay mayor participación y las cotizaciones son del 13% ( Ley 91/89), correspondiéndole 5% al trabajador y 8% al empleador;el problema se encuentra cuando estos aportes combinan salud y pensiones, de tal manera que para las dos causas un maestro y su empleador aportan 12,5 puntos menos que lo que debe hacer un ciudadano común y corriente del país, no obstante, los cálculos actuariales del Fondo Nacional de Prestaciones Sociales del Magisterio señalan que para poder sostener una pensión de un maestro con veinte años de servicio debería aportarse el 25,2% de los ingresos mensuales, exclusivamente para el fondo de pensiones, siendo otra la contribución para salud.

El Congreso de la República es el campeón de los aportes con una reglamentación asimilable a los miembros de las Altas Cortes, es decir legislación especial para los legisladores y para quienes vigilan el cumplimiento de la Ley. Ellos aportan el 25,5% de sus ingresos, exclusivamente para pensiones, comparable con la más alta cotización que por este concepto se encuentra en países desarrollados y la que le corresponde hacer al ciudadano normal colombiano por todo concepto. Para el efecto real de la contribución se asimilan a asalariados y lo distribuyen con su empleador, de tal manera que un congresista entrega solamente el 6,375% de sus ingresos y le delega el otro 19,125% al erario público, demandando recursos del Estado en proporción superior a la que le corresponde aportar al colombiano promedio. En todos estos casos hay un común denominador, lo que no aportan los trabajadores, lo que no figura con claridad respecto al aporte de los empleadores o la mayor demanda de recursos para complementar la contribución elevada de los congresistas tiene un solo abastecedor final: el presupuesto nacional al que todos llegan en búsqueda de la fuente inagotable de los deseos.

La base para la liquidación es heterogénea, estimula la evasión en los primeros años y la sobre facturación al final. La mayor ventaja del sistema de capitalización individual es precisamente, garantizar que son los aportes de toda la vida los que cuentan para la liquidación y no solamente los de una etapa de la misma, así sea la más productiva. En el sistema de prima media, tal como esta diseñado en Colombia, al ciudadano común le cuentan los últimos diez años para obtener una pensión que oscila entre el 65% y el 85% del promedio de ingresos, según la antigüedad de su afiliación, de tal manera que en los primeros años a las personas solamente les interesaría estar registradas, con aportes simbólicos, e incrementar su participación desde el momento en que empieza a contar el tiempo efectivo para la liquidación. En los regímenes especiales y de excepción donde se puede obtener una pensión minima del 75% del ingreso, este tiempo efectivo se reduce al último año, el cual se convierte, curiosamente, en el más productivo de todos aquellos que se encuentran en el límite de edad o tiempo de servicio para solicitar su respectiva liquidación.

En el caso de militares y policías la dispersión en la cuantía es mayor, dependiendo del rango alcanzado y del tiempo efectivo de servicio; para todos ellos la base de liquidación es el último sueldo básico más las partidas adicionales, entre las que se cuentan la prima de actividad, la de antigüedad, la de vuelo, la de estado mayor o de oficial diplomado, el subsidio familiar, los gastos de representación y las partes alícuotas de la navidad; la cuantía oscila entre el 50% y el 95% del último salario, en función del rango, de tal manera que los oficiales o suboficiales retirados tempranamente, con mínimo quince años de servicio, tienen las menores tasas mientras la alta oficialidad llega al límite superior. El tratamiento con los civiles es más homogéneo, para todos ellos la pensión es del 75% del último salario incluyendo partidas adicionales como las primas de servicio, alimentación, actividad, subsidio familiar, transporte y navidad. Para el magisterio la norma determina liquidar la pensión por el 75% del último salario cualquiera que sea la antigüedad, mientras en Ecopetrol se parte del mismo límite y se adiciona 2,5% más por cada año de servicio adicional a los vemte necesanos.

En el Congreso se liquida por el 75% del promedio de ingresos del último ano, por todo concepto, lo que implica que la persona se vuelva altamente productiva en ese período, escriba, publique, dicte conferencias viaje etc, para que en su liquidación ingresen rubros corno el sueldo básico los gastos de representación, la prima de localización y vivienda, prima de transporte, prima de salud, prima de navidad y otras asignaciones; así mismo y para evitar algunos exabruptos presentados en liquidaciones d: anos antenores, fueron excluidos los gastos de tiquetes y viáticos según la Corte Constitucional en sentencia C608 de agosto de 1999. Otras prebendas relacionadas aparecen con personas que llegan al Parlamento para gozar de l status de congresista, hacer valer el tiempo acumulado en otros lados y jubilarse allí, aun cuando su trabajo corno "padre de la patria" se reduzca a un corto período de tiempo.

Como consecuencia de lo anterior, las mesadas pensionales son fiel reflejo de los niveles de desigualdad del ingreso del país. Todos los que se encuentran en algún régimen especial o de excepción tienen un ingreso de pensión superior al del promedio de los ciudadanos comunes y corrientes de Colombia y no estan sometidos a los límites asignados al régimen contributivo. De acuerdo a las nóminas del 155, figuran 425.580 pensionados con una mesada promedio, a julio de 2000, de $460.076, con un límite inferior equivalente al salario mínimo, dado que nadie puede tener una mesada por debajo, y un límite superior expresado en la restricción de que nadie puede cotizar por encima de veinte salarios mínimos de tal manera que nadie podrá tener una mesada superior a ese límite. él régimen de las AFPs apenas está empezando y cuenta solamente con 6.226 Jubilados, a octubre de 2000, mostrando unas mesadas superiores a las del 155, no obstante vale la pena aclarar que esta información es sesgada por el hecho de que aquellos que se trasladaron con mayor edad corresponden a quienes acreditan mayores ingresos.

Respecto al conjunto del país, los congresistas y todos aquellos que se les asimilan son los campeones de la iniquidad nacional. En su fondo hablan 1.300 pensionados a diciembre de 2000, 600 de ellos congresistas con un promedio de $1O 381.786 corno mesada, la que equivale a 40 salarios rrurumos y, aproximadamente, 22,6 veces la mesada promedio del ISS.11

Más democrático es el reparto dentro de las fuerzas armadas y la policía donde la mesada más alta la tiene un General del Ejército, quien a diciembre de 2.000 recibió $6 ' 411.210, equivalente a 24,6 salarios mínimos o a 14 mesadas promedio del 155; un General de la Policía recibe un poco menos mientras al otro extremo se encuentran el Agente de Policía, con $684.334 al mes, una proporción 9,3 veces menor que la de su respectivo General, y el Cabo Segundo del Ejército, con $559.117 al mes, 11,5 veces menos que su superior, no obstante, ambos tienen pensiones superiores a las del promedio del 155. La distancia en ingresos entre un congresista y el General del Ejército es un buen ejemplo de la estructura de la distribución del ingreso en Colombia, donde el decil más alto de la población, los más ricos, ganan muchísimo más que los que le siguen mientras esas distancias son cada vez menores en la medida que se va bajando hacia los deciles medios y pobres de la población.

Respecto a los anteriores, los sistemas de Ecopetrol y el Magisterio no resultan tan inequitativos, son solo pequeños manjares convertidos en "chivos expiatorios" en el debate ante la opinión pública para ocultar el verdadero descalabro del sistema de preferencias amparado por quienes han detentado el poder del Estado. En Ecopetrol se encuentran 8.756 jubilados que reciben una mesada promedio de $1' 461.363, equivalentes a 3,2 veces la mesada promedio del 155 y 2,6 veces lo que recibe un Cabo Segundo del Ejército, mientras es 7,1 veces inferior al ingreso de un congresista. Por el lado del Magisterio, los 49.785 pensionados reciben unas mesadas de menor tamaño, en promedio de $651.223, inferior a la de un Agente de Policía y solamente 1,4 veces superior al promedio del ISS.

LAS PENSIONES: UN COMPROMISO FISCAL DEL ESTADO

El desorden en la extensión de beneficios, la dispersión de cajas públicas y la mayor proporción de afiliados dentro de los servidores del Estado convirtió al sistema pensional colombiano en un compromiso fiscal, relacionado con cuatro aspectos: la liquidación de los bonos pensionales, los costos de administración del sistema, la dimensión y distribución del pasivo o déficit fiscal actuarial y el portafolio de inversiones del ISS y las AFPs.

La reforma del 93 puso de manifiesto el desorden en las cuentas estatales y la falta de previsión y provisión de recursos para cubrir las obligaciones y compromisos adquiridos por las diferentes entidades del Estado. El principal problema detectado fue el de no haber constituido fondos efectivos que independizaran las provisiones para pensiones y los resultados financieros de las respectivas instituciones, de tal manera que algunas de las antiguas empresas industriales y comerciales del Estado debieron constituir esos fondos sobre la marcha y ajustar contablemente a pérdida sus resultados financieros durante varios años. Telecom es un buen ejemplo, cuyo ajuste se calcula en diez años con partidas aproximadas a los $700 mil millones anuales. La situación de las entidades que dependen del presupuesto nacional es más dramática, además de no tener las respectivas provisiones deben solicitar mayores ajustes en el presupuesto contribuyendo a profundizar el déficit fiscal. Como consecuencia, el traslado a otro sistema se dificulta por cuanto los bonos pensionales no están respaldados en dinero efectivo mientras los apremiantes cálculos actuariales apenas comienzan a dar luces sobre el estado real del pasivo acumulado.

Otro aspecto derivado de la dispersión y la inexistencia de la provisión de fondos es el excesivo costo de administración de tales recursos. Con excepción del ISS que administra fondos acumulados, la mayor parte de las cajas y fondos públicos eran simples administradoras de pago que cobran por realizar las respectivas transacciones proporciones que oscilan entre el 10% y 15% de la nómina, generando extraordinarios sobrecostos sin la responsabilidad de obtener alguna rentabilidad financiera. En el caso del ISS, la administración involucra las áreas de salud y pensiones y recibe el tratamiento de régimen especial con condiciones diferentes a la del universo de sus afiliados. Según informe de la Superintendencia Bancaria, las AFPs cobran una comisión de administración promedio del 1,63% y tienen un gasto total promedio de $35.91 por cada $1.000 administrados, mientras la comisión del ISS es del 1,2% y su gasto total es aproximadamente el 54% de ésta. En el hipotético caso de que ambos tipos de fondos tuvieran la misma rentabilidad en el portafolio de sus inversiones, aquellos que tengan menor costo son los que pueden entregar mejores rendimientos a sus afiliados, lo demás es especulación publicitaria.

El tercer aspecto es el origen y el tamaño del pasivo pensional o déficit fiscal actuarial, que ascendía a $255,7 billones en junio de 2000, equivalente a 1,5 veces el PIB de 1999 (cuadro 5). Este es la estimación del tamaño de las obligaciones para con los afiliados a precios de 1999, y se diferencia del déficit fiscal real12 porque a este solamente ingresan las obligaciones vencidas, lo cual se hace más recurrente en la medida que la población envejece y cumple los requisitos para la pensión. Se divide en tres grandes grupos, el correspondiente al régimen exceptuado con $77,1 billones, el del resto del sector público que suma $101,5 billones y el asumido por el 155 que llega a $77 billones.13 El primero es consecuencia de la gran cantidad de gente que cubre, los bajos niveles de cotización y los insuficientes recursos asignados a los fondos, por lo que la diferencia deberá ser cubierta con mayores demandas al presupuesto nacional.

Más preocupante es la situación del resto del sector público en el que se evidencia el desorden y la poca claridad en el tratamiento de las cotizaciones asignadas al empleador, que en todos los casos es el Estado, generando un déficit superior en el que sobresalen las entidades del nivel territorial con $50.6 billones, Foncolpuertos y Caprecom, cada una con $4.5 billones, las universidades públicas con $4,1 billones, el 155 como patrono con $3,3 billones y el Fondo del Congreso con $1,3 billones, suma excesiva para la poca gente que tiene cubierta. Entre tanto, el pasivo pensional del 155 asegurador si bien es preocupante tiene mayor respaldo, cubre a mayor cantidad de gente y, comparativamente, el peso específico es notablemente inferior al del total del sector público, no obstante hay necesidad de devolverle la confianza y permitirle atraer a las nuevas generaciones.

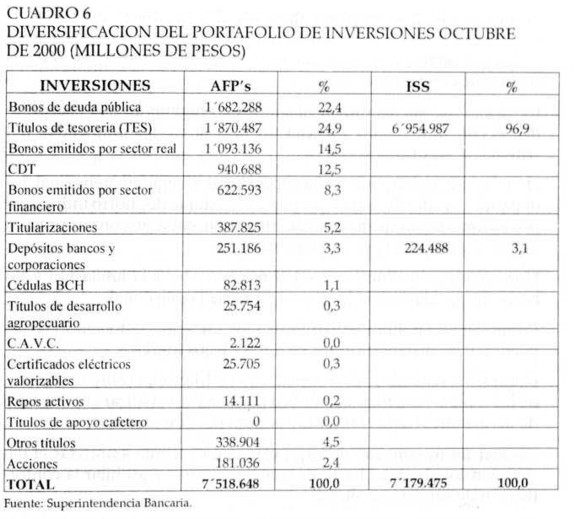

Finalmente, queda el nuevo ingrediente de la responsabilidad del Estado que, además de ser el soporte del pasivo pensional, es el principal usuario de los recursos acumulados por el 155 y los fondos. El cien por ciento de los recursos colocados en el mercado del ISS se encuentra invertido en Títulos de Tesorería TES, mientras el 47,1 % de los recursos de las AFPs se distribuye entre TES y Bonos de Deuda Pública (cuadro 6), de tal manera que proporción importante de lo recaudado contríbuye a financiar déficit fiscal y el Estado está doblemente endeudado con el sistema pensional, como empleador y como demandante de crédito. Es conveniente no olvidar que uno de los propósitos de la reforma con las AFPs era desarrollar el mercado de capitales y la evidencia señala que poco se ha logrado al respecto, no obstante los fondos tienen más diversificado su portafolio de inversiones que el ISS, aún cuando con papeles de renta fija y bonos, casi nada en acciones o en papeles de largo plazo. Cualquier esfuerzo adicional debe dirigirse a promover el desarrollo accionario y la democratización del mercado.

¿QUÉ REFORMAR?

Es evidente que hay necesidad de complementar la reforma al sistema pensional colombiano, no para liquidar el sistema de prima media y decretar la defunción del ISS, sino para crear un sistema de acceso uruversal y sin privilegios, con reglas de juego claras y política redistributiva hacia los sectores de bajos ingresos, transparencia en las cotizaciones, homogeneidad en las edades y beneficios normales, eliminación de la dispersión, creación de fondos sólidos, paulatina reducción del pasivo pensional estatal, fortalecimiento del mercado de capitales y costos de administración normales que permitan trasladar los excedentes a los afiliados. Algunos de los aspectos que se deben contemplar son:

- Fortalecer el sistema de prima media creando estímulos para la afiliación temprana, similares a los de la capitalización individual, con beneficios proporcionados a la hora del retiro.

- Promover sistemas complementarios de ahorro para quienes pueden y desean mejorar el tamaño de sus mesadas pensionales, a costa de su propio esfuerzo y no de mecanismos perversos de redistribución hacia los altos ingresos.

- Incorporar a! sistema universal a todos los regímenes hoy exceptuados o con tratamiento especial, incluso al de los empleados del sistema de seguridad social.

- Homogenizar el tamaño de las cotizaciones al régimen pensional, independizarlo del de salud y promover el sistema de ahorro individual por encima del límite máximo de cotización, cubierto con sus propios Ingresos y no por el presupuesto nacional.

- Homogenizar los límites de edad para acceder a la jubilación y las bases de liquidación de la respectiva mesada pensional.

- Promover una política redistributiva para la vejez, reduciendo la dispersión y las distancias entre los altos y bajos ingresos.

- Extender al sistema de prima media las restricciones sobre utilización de los fondos para financiar déficit público y diversificar el portafolio de inversiones hacia el mercado accionario y de capitales.

- Diseñar un mecanismo de largo plazo que permita amortizar el pasivo pensional estatal hasta su total liquidación y prohibir la conformación de un sistema similar.

- En el largo plazo, es importante pensar en homogenizar las edades de jubilación para ambos sexos, con el fin de que la actual diferencia no se convierta en un mecanismo de exclusión de las mujeres, quienes se jubilan antes y tienen esperanza de vida mayor que los hombres.

NOTAS AL PIE

1 Esto es lo que se conoce como tasa de reemplazo,la cual tiende a reducirse por diversas razones, entre ellas los cambios en la estructura demográfica originados por la mayor esperanza de vida y la menor tasa de natalidad. En el ISS aún cuando subsisten estas causas normales. La dramática caída en la tasa de reemplazo se produce por la masiva desafiliación originada en el desempleo y el traslado a las AFPs.

2 Esto es teóricamente cierto si la pensión de cada persona es equivalente a una proporción de lo aportado durante su vida laboral, cualquiera que sea la suma liquidada, y es recibida hasta el momento en que se agoten los recursos, quedando desprotegido en los últimos años. Con la garantía de la pensión mínima aprobada en la Ley 100, un trabajador deberá aportar unos 35 años y si los recursos son insuficientes la diferencia deberá ser cubierta por el Estado, es decir, por la nueva generación de colombianos que estén pagando impuestos.

3 Las estrategias de mercadeo para captar nuevos afiliados se basan en ofrecer información parcial con grandes expectativas y la sugerencia de un futuro prometedor. La información relevante acerca de cuanto tiempo hay que aportar, en qué cantidad y cual va a ser el tamaño de la mesada pensional es dejada a la libre interpretación de unos usuarios que no se atreven a preguntar y unos vendedores que tampoco saben que responder ya los cuales, sobretodo, les interesa no perder la comistón del nuevo aportante.

4 Este pasivo está calculado a junio de 2000, momento en el que el pasivo per cápita equivalía a $111,9 millones respecto a las 689.000 personas cubiertas, entre afiliados activos y pensionados. Como en el caso de todos los cálculos actuariales donde los gastos superan a los ingresos, el pasivo tiende a crecer hasta cuando se modifique la estructura de los ingresos.

5 Los datos del número de afiliados y pensionados de los fondos públicos son tomados de Ayala y Acosta, 2000.

6 Un cálculo similar al del régimen de excepción arroja un pasivo per cápita de $125,6 millones respecto a las 808.000 personas cubiertas, el cual también tiende a crecer.

7 En el caso del ISS el pasivo per cápita es de $27 millones, calculados sobre las aproximadamente 2'670.000 personas cubiertas.

8 Estas dos entidades son tomadas como ejemplo de una práctica extendida a muchas oficinas públicas donde se busca trabajar en el año decisivo para la liquidación y convertirlo en el año más productivo de la vida. En el congreso se conocen varias experiencias de congresistas suplentes que con haber participado en un pe riodo de sesiones llenan los requisitos y alcanzan la tan anhelada pensión a tarifa de Padre de la Patria.

9 Con el mismo régimen de los congresistas se encuentran 27 consejeros de Estado, 23 magistrados de la Corte Suprema de Justicia, 9 de la Corte Constitucional, 13 del Consejo Superior de la Judicatura, el Fiscal, el Procurador y el Contralor, para los cuales no existe el límite máximo de pensión de veinte salarios mínimos.

10 En Ecopetrol esto es consecuencia de la Convención Colectiva y el argumento del sindicato es la presencia de salarios bajos prefiriendo recibir las prestaciones en especie, no obstante esos salarios están por encima del promedio nacional que sí aporta a sus respectivos fondos. En las fuerzas armadas no existe ninguna convención y es un acuerdo de mera liberalidad.

11 El mismo cálculo aplicado en general para los distintos regímenes arroja para el Fondo del Congreso un pasivo per cepita de $26311úllones correspondientes a unas 5000 personas cubiertas, el cual es aproximadamente 10 veces el de cualquier afiliado al ISS y superior en promedio al de cualquiera de los regímenes especiales y exceptuados.

12 Un claro ejemplo de esta diferencia son los bonos pensionales que reconoce el ISS a quienes se desafilian y trasladan a alguna AFP. Mientras la persona se encuentra en el ISS el pasivo es actuarial y no es exigible en el corto plazo, por el contrario, cuando se traslada se liquidan sus aportes a valor presente y se retira con un titulo valor, o bono pensional, exigible por la AFP, convirtiéndose en un pasivo real de corto plazo. Los estimativos oscilan entre $24.5 millones, fuente Ministerio de Hacienda, y $35 millones, otros actuarios, como consecuencia de los 1,1 millones de afiliados retirados.

13 En realidad hay que agregar un cuarto grupo de pasivos sobre el cual no existe mucha claridad y la publicidad sobre las bondades de lasAFPs oculta, se trata de la garantía de la pensión mínima GPM amparada por la Ley 100. Para más del 70% de colombianos afiliados al sistema y que ganan menos de dos salarios mínimos no le alcanzaran los aportes de más de veinte años para obtener una pensión equivalente al salario mínimo y tendrá el Estado que sufragar la diferencia, la cual a precios de 1999 se calcula en un déficitactuarial de unos $10,2 millones y con tendencia a seguir creciendo.

REFERENCIAS BIBLIOGRÁFICAS

[1] Arenas, Alberto. El sistema de pensiones en Chile: resultados y desafios pendientes. Santiago de Chile, septiembre de 1999. [ Links ]

[2] Ayala, Ulpiano y Acosta, Olga Lucia. "Necesidad de una nueva reforma pensional". Coyuntura Social, Fedesarrollo, Bogotá D.C., mayo de 2000. [ Links ]

[3] Ayala, Ulpiano y Acosta, Olga Lucia. Ajuste del sistema pensional del sector público en Colombia. Bogotá, noviembre 3 de 1998. [ Links ]

[4] Banco Interamericano de Desarrollo. Progreso Económico y social en América Latina, Informe 1996. Washington, D.C., 1996. [ Links ]

[5] Fiduciaria la Previsora. Manual de prestaciones económicas de los docentes afiliados al fondo de prestaciones sociales del magisterio. Santafé de Bogotá, 1998. [ Links ]

[6] Fiduciaria la Previsora. Pasivo pensional fondo magisterio. Bogotá D.C., junio 30 de 2000. [ Links ]

[7] Ministerio de Defensa Nacional, Régimen Prestacional de Oficiales y Suboficiales de la Fuerzas Militares. Decreto número 1211 del 8 de junio de 1990. [ Links ]

[8] Ministerio de Defensa Nacional, Régimen Prestacional de Oficiales y Suboficiales de la Policia Nacional. Decreto número 1212 del 8 de junio de 1990. [ Links ]

[9] Ministerio de Defensa Nacional, Régimen Prestacional de Agentes de la Policía Nacional. Decreto número 1213 del 8 de junio de 1990. [ Links ]

[10] Ministerio de Defensa Nacional, Régimen Prestacional del personal civil de Mindefensa y la Policía. Decreto número 1214 de junio 8 de 1990. [ Links ]

[11] Ministerio de Hacienda y Crédito Público, Régimen especial de pensiones aplicable a los Senadores y Representantes a la Cámara. Decreto número 1359 de 1993. [ Links ]

[12] Ministerio de Hacienda y Crédito Público, Departamento de Presupuesto General. Régimen y pasivo pensional de Ecopetrol. Bogotá D.C., septiembre de 2000. [ Links ]

[13] Ministerio de Trabajo y Seguridad Social, Régimen de transición de los senadores, representantes, empleados del Congreso de la República Y del Fondo de Previsión Social del Congreso. Decreto número 1293 del 22 de junio de 1994. [ Links ]

[14] Ministerio de Trabajo y Seguridad Social, Reglamentación de las actividades de alto riesgo dc los servidores públicos. Decreto número 1835 del 3 de agosto de 1994. [ Links ]

[15] Ministerio de Trabajo y Seguridad Social, Reglamentación de actividades de alto riesgo. Decreto número 1281 de junio 22 de 1994. [ Links ]

[16] OIT; Desarrollo y reforma de las pensiones de la seguridad social. Ginebra, mayo de 2000. [ Links ]

[17] República de Colombia. Sistema General de Pensiones, Ley 100 de 1993. [ Links ]

[18] Rodríguez Salazar, Oscar. Reforma Laboral y Seguridad Social en Colombia. Bogotá D.C.,2000. [ Links ]

[19] Stiglitz, Joseph E y Orszag, Peter R. Un nuevo análisis de la reforma de las pensiones: diez mitos sobre los sistemas de seguridad social. Washington, D.C., septiembre de 1999. [ Links ]

[20] Superintendencia Bancaria de Colombia. Anuario estadístico de entidades administradoras de pensiones y cesantias. Bogotá D.C., agosto de 2000. [ Links ]

[21] Superintendencia Bancaria. Régimen dc inversiones con los recursos de los fondos de pensiones obligatorias. Resolución número 1630 de 1994. [ Links ]

[22] Universidad de Cambridge, Facultad de Ciencias Económicas. Reforma de las pensiones, mercados de valores, formación de capital y crecimiento económico: un comentario critico sobre las propuestas del Banco Mundial. Reino Unido, 1999. [ Links ]