Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

Este trabajo está motivado por la preocupación sobre la sostenibilidad en la provisión del servicio de agua potable en las ciudades colombianas y, en especial, de Medellín y su Área Metropolitana, segunda aglomeración en importancia en Colombia, los cuales tienen como principal reserva para la provisión de este servicio la cuenca de Río Grande, donde existe una producción creciente de alimentos y productos lácteos (Expedición Antioquia, 2012). Estas actividades vierten sus residuos en los cuerpos de agua que surten la represa que alimenta el sistema de acueducto de Medellín (véase Gráfica A1). Para 2014 se presentó un fenómeno de coloración de la represa La Fe, anteriormente la principal fuente de captación y represamiento del acueducto ubicada al oriente de la ciudad, pero la empresa prestadora del servicio de acueducto, Empresas Públicas de Medellín, advirtió que no se vería afectada la calidad del agua que surte a la ciudad (El Colombiano, 2014a, 2014b). Sin embargo, este tipo de fenómenos se explican por vertimientos de grandes cantidades de fertilizantes usados por sectores agrícolas aledaños a la represa, que la llevan a situaciones eutróficas facilitando el crecimiento de algas que reducen el oxígeno disponible y hacen vulnerable el suministro de agua en las ciudades (El Espectador, 2014; Téllez-Oliveros, 2014). Además, hay un fenómeno creciente de expansión urbana e industrial que afecta las fuentes que abastecen La Fe. En Estados Unidos un fenómeno similar pero en mayores proporciones llevó a la suspensión del servicio de agua potable en todo el estado de Ohio en 2014, por la imposibilidad técnica de limpiar las toxinas que estas algas liberan (AccuWeather, 2014; Circle of Blue, 2014; NYTimes, 2014; Usa Today, 2014).

La política ambiental en Colombia se soporta en la Ley 99 de 1993 principalmente, que considera mecanismos económicos y normas de comando y control (CAC) para gestionar los vertimientos directos e indirectos sobre los cuerpos de agua, e incluyen planes de ordenamiento territorial, planes de ordenamientos y manejo ambiental de cuencas hidrográficas (POMCAS), delimitación de áreas de páramos y normas de vertimientos (Ministerio de Medio Ambiente y Desarrollo Sostenible, 2015). También se cuenta con un instrumento económico denominado tasa retributiva, el cual se asemeja a un impuesto a la contaminación, al obligar al pago por cada unidad de contaminación que se vierte sobre los cuerpos de agua en función de unos parámetros fisicoquímicos como la demanda bioquímica de oxígeno (DBO5) y los sólidos suspendidos. Sin embargo, el grado de aplicación y efectividad de esta política es cuestionado por algunas autoridades colombianas (Contraloría General de la República, 2014). También hay iniciativas voluntarias público-privadas de esquemas de pago por servicios ambientales recientes que buscan darle manejo al problema desde una perspectiva de sostenibilidad y responsabilidad social empresarial, llamados Cuenca Verde y BancoCO2 en las cuencas de Río Grande y La Fe (BanCO2, 2015; Corporación Cuenca Verde, 2015).

En la literatura microeconómica abundan modelos de equilibrio parcial que no permiten analizar todos los pormenores del efecto de una política económica y los mecanismos de trasmisión y ajuste dinámicos propios de la economía. En estos modelos se estudia solo la efectividad de instrumentos como impuestos y subsidios, y más recientemente las implicaciones distributivas sobre el nivel de uso y remuneración de factores de producción, así como el impacto en las finanzas del Estado al modificar una estructura fiscal que castiga los agentes contaminadores y les incentiva a invertir en tecnologías de abatimiento de la contaminación. También se está avanzando en el uso de híbridos y el considerar las fallas de mercado con ocurrencia simultánea (Bennear y Stavins, 2007; Fankhauser, Hepburn y Park, 2010; Goulder y Parry, 2008).

Para analizar teóricamente la efectividad de la política ambiental hídrica colombiana se plantea la metodología de modelos de equilibrio general (MEG), lo cual permite formalizar los efectos de las externalidades ambientales sobre una asignación de mercado, comprender las diferentes interacciones entre agentes y analizar los alcances en eficiencia y bienestar de distintos escenarios al aplicar instrumentos de política ambiental. Contemplando como restricción que los efectos de estos instrumentos de política deben estudiarse o modelarse de manera simultánea a las actividades de producción y consumo.

El MEG que se propone incorpora las restricciones de la naturaleza al desenvolvimiento económico bajo el concepto de capital natural (Tobón y Vasco-Correa, 2011), el cual sirve como provisión de insumos y bienes pero también como restricción de las actividades, todo lo anterior reconociendo la localización de las firmas en la cuenca. Se estudiarán cuáles son los impuestos óptimos que deben aplicarse en una cuenca, de tal forma que se garantice la sostenibilidad de la pro-visión del agua potable. Véanse los trabajos de Böcher (2012), Ren, Fullerton y Braden (2011), Tobón-Orozco, Vasco-Correa y Molina (2015), quienes consideran interacciones sectoriales en MEG, distintas políticas ambientales y la configuración tecnológica tanto para la producción como la mitigación de la externalidad.

El modelo propuesto al contemplar la aplicación de políticas ambientales en función de la ubicación espacial permite observar en qué medida la aplicación de un impuesto no localizacional es mejor alternativa que una propuesta de impuesto que sí la considere, partiendo de la premisa de que no solo quien contamina paga, sino que quien contamina aguas arriba está siendo un mayor afectador que quien contamina aguas abajo en igual magnitud (véanse Hochman, Pines y Zilberman [1977] para una interpretación distinta).

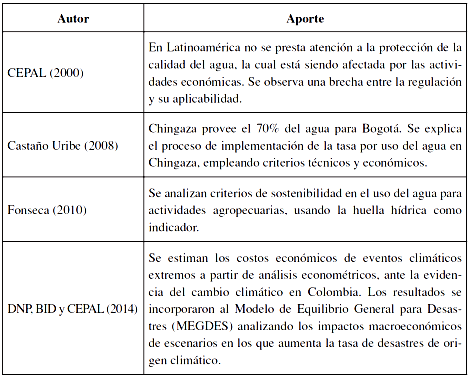

Respecto de las aplicaciones de MEG para Colombia alrededor del recurso hídrico y otros usos la investigación arrojó que son variadas y se centran en análisis de políticas fiscales, políticas comerciales o del cómo modelar la apertura de mercados y sus consecuencias sobre la eficiencia y bienestar de la economía; políticas migratorias y movimientos poblacionales internacionales, urbanos y regionales; políticas agrarias y seguridad alimentaria; análisis ambiental mediante MEG que introducen restricciones ambientales (véase la Tabla 1).

Tabla 1 Modelos de equilibrio general aplicados al problema del agua en Colombia.

Fuente: elaboración propia.

La estructura del artículo es la siguiente: en primer lugar se abordan estudios sobre el uso de instrumentos de política económica diferenciados espacialmente, en específico sobre la cuenca de un río; en segundo lugar se presenta un análisis de los instrumentos económicos utilizados en Colombia para controlar la contaminación hídrica; en tercer lugar se plantea el modelo de equilibrio general y el resultado de sus simulaciones; finalmente se destacan algunas conclusiones y observaciones.

POLÍTICAS PARA REDUCIR EXTERNALIDADES DE LA INDUSTRIA AGRÍCOLA: IMPUESTOS AMBIENTALES DIFERENCIADOS ESPACIALMENTE

Existe un interés creciente en los policy makers de Estados Unidos, Europa y de algunos países desarrollados en usar instrumentos de mercado (Lungarska y Jayet, 2014; Shortle y Horan, 2002). A pesar de las ventajas en eficiencia de estos sobre las normas de Comando y Control (CAC), en muchos países las autoridades prefieren usar los últimos debido a las dificultades asociadas a implementar incentivos económicos (Bergek y Berggren, 2014; Borrás y Edquist, 2013; Kemp y Pontoglio, 2011).

A menudo las normas de CAC establecen niveles de emisiones (o estándares) de manera arbitraria sin considerar los costos de abatimiento, que son diferentes para cada firma. Esto se debe a la dificultad de obtener la información necesaria para establecer un estándar tanto desde la perspectiva técnica como económica. Por el contrario, los incentivos económicos asumen que los costos marginales de abatimiento de las firmas determinan la asignación de la responsabilidad sobre la reducción de la polución, por lo que ellas tienen el incentivo de modificar sus costos marginales de abatimiento mediante la innovación; segundo, los costos marginales de abatimiento se igualan en el equilibrio para todas las firmas que emiten polución.

Existe una variada literatura que analiza políticas para minimizar externalidades ambientales negativas (véanse los trabajos pioneros de Baumol y Oates [1971], Hochman y Zilberman [1978]. La solución más frecuentemente citada en una situación de first best es la adopción de impuestos a las emisiones, tal que se establezcan en un nivel igual al costo marginal social del daño, o que el beneficio marginal de la producción iguale el costo marginal social de la polución (Pigou, 1937). A pesar de que la solución de impuestos pigouvianos arroja como resultado una asignación óptima en el sentido de Pareto, muy pocas veces es aplicado, principalmente porque es bastante complejo determinar y medir de forma objetiva la magnitud de los costos sociales. Una alternativa reiterada es establecer un determinado estándar de calidad ambiental, para luego aplicar un impuesto buscando lograr una meta (Baumol y Oates, 1974; Griffin y Bromley, 1982; Ribaudo, Horan y Smith, 1999).

Una política como esa, a pesar de ser menos eficiente, permite lograr un nivel de contaminación deseado, al menor costo social. La razón por la que este tipo de políticas -también denominadas híbridos- no alcanzan el nivel de eficiencia total que alcanzaría un impuesto igual al daño marginal es la falta de información. Otros instrumentos de igual o similar eficiencia se han implementado bajo un amplio rango de condiciones: permisos transables de emisiones, que se pueden asignar con el objetivo de maximizar la producción social siempre y cuando los derechos de propiedad sobre el recurso transmisor de la propiedad se puedan definir, y subsidios a la reducción de emisiones, siempre y cuando la distorsión que se genere en otros sectores que financien estos subsidios sea mínima (Atkinson y Lewis, 1974; Newell y Stavins, 2003; Tietenberg, 1995).

Algunos trabajos enfatizan que deben implementarse impuestos o pagos por contaminar heterogéneos de acuerdo con la ubicación (Braden, Johnson, Bouzaher y Miltz, 1989; Coxhead, Shively y Shuai, 2002; Fleming y Adams, 1997; Khanna, Yang, Farnsworth y Onal, 2003; Schwabe, 1999). Este artículo se construye bajo esa premisa, tal que se abogue por una política de control ambiental que considere esta ubicación para controlar externalidades que afectan cuencas como las de Río Grande, por ejemplo, la erosión, la sedimentación y la contaminación.

De acuerdo con Coxhead y Demeke (2006), la erosión y sedimentación son de las externalidades más importantes en países en desarrollo. Por ello los autores elaboran un modelo para diseñar una política económica eficiente a escala de una cuenca hidrográfica según la ubicación espacial de consumidores y campesinos para controlar la degradación de la cuenca y utilizando una base de datos del Geographic Information System (GIS) georreferenciada para caracterizar la cuenca. Como resultados se obtienen beneficios al diferenciar los impuestos de acuerdo con los atributos de la cuenca y, además, se propone apoyar la reducción de la pobreza usando los ingresos provenientes del impuesto medioambiental, puesto que las políticas ambientales de alto impacto pueden exacerbar la pobreza.

Al analizarse cómo los agentes económicos toman decisiones respecto de cuánto producir, ignorando los efectos aguas abajo, eventualmente, se ignora el impacto en los beneficios y el bienestar de los agentes ubicados en otro sitio. Esto se denomina en la literatura como una externalidad espacial, que debe ser internalizada para hacer eficiente el equilibrio que la economía alcance. En Francia, por ejemplo, los consumidores gastan entre 1 y 1,5 miles de millones de euros destinados al tratamiento de agua debido a polución de origen agrícola, o en términos relativos de entre el 7% y el 12% de su factura mensual. En las áreas más contaminadas estos costos pueden ascender a 494 euros por usuario anualmente (Lungarska y Jayet, 2014).

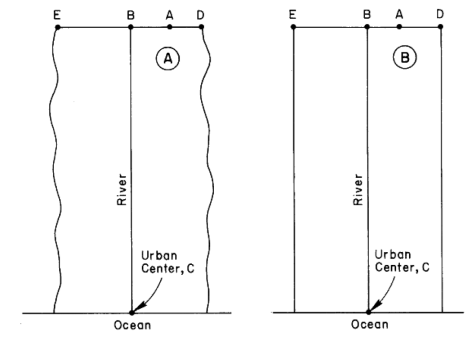

Hochman et al. (1977) desarrollan un modelo teórico para una cuenca de un río de concepción rectangular (véase Gráfica 1), donde se realizan actividades productivas agrícolas, y la ciudad se encuentra al final de la cuenca del río sufriendo las descargas de polución aguas arriba. Este modelo incluye la capacidad natural de absorción o asimilación de los cuerpos de agua, por lo que la contaminación que proviene de más arriba de la cuenca contribuye en menor medida a la polución en el delta del río. La polución puede ser abatida usando el factor trabajo, complementando el proceso natural. El costo del daño a la sociedad se asume como conocido y se incrementa de forma lineal en función de la polución depositada. Sin ningún tipo de política ambiental el modelo predice que los costos para cultivar se hacen más bajos si se ubican cerca de la ciudad, puesto que transportarlos al centro de comercio (la ciudad) será más bajo que si se ubican aguas arriba. Esto implica que la intensidad de cultivos cerca de la ciudad es una función decreciente de la distancia (Gráfica 1). Sin embargo, al implementarse políticas económicas a través de impuestos por unidad de polución, el resultado se invierte y las empresas buscarán alejarse de la ciudad si el pago de impuestos disminuye a medida que se alejan debido a que el río absorbe y mitiga la polución (Hochman, Pines y Zilberman, 1977).

Fuente: Hochman et al. (1977)

Gráfica 1 Influencia de la distancia en la polución acumulada en el modelo de Hochman.

Sin embargo, aparecen varias dificultades: el modelo asume que solo se produce un bien y no permite revisar el impacto de seleccionar distintos cultivos. La variación espacial respecto de las firmas se asume unidimensional (esto es, la distancia a la ciudad), mientras que en la realidad hay otras dimensiones como la pendiente, el tipo de suelo, la elevación, entre otros. Además, existe un costo prohibitivo de medir todas y cada una de las cargas contaminantes de cada agricultor -principalmente, si son fuentes no directas-, así como sus costos sociales asociados.

No obstante, este costo prohibitivo de obtener la información puede no ser una barrera. En Griffin y Bromley (1982) se analiza teóricamente una política de control de la escorrentía de origen agrícola, sugiriendo una correlación entre los insumos y el tipo de cultivo con las emisiones. Para el caso de emisiones directas, el diseño de impuestos óptimos parecería obvio y fácil de medir, pero para emisiones de fuentes no directas que se esparcen en un terreno como son, por ejemplo, fertilizantes, herbicidas, fungicidas, entre otros, se deben diseñar incentivos que se enfoquen no en la polución que es difícil de monitorear, sino en los insumos y tipos de cultivo (Griffin y Bromley, 1982). Coxhead (2002) desarrolla un modelo similar que incorpora impuestos de características espaciales para controlar la polución agrícola y provee un marco para diseñar impuestos que lleven a modificar las decisiones del uso del suelo (Coxhead et al., 2002).

Se han propuesto otros instrumentos para controlar la polución de origen agrícola, que incluyen impuestos ambientales, multas aleatorias y contratos específicos (Cabe y Herriges, 1992; Segerson, 1988; Shortle y Dunn, 1986; Xepapadeas, 1992). Los altos costos de obtener información sobre las granjas y los costos de transacción han llevado a plantear instrumentos de política de second best (Cabe y Herriges, 1992; Helfand y House, 1995; Wu y Babcock, 1996). En Estados Unidos se ha enfatizado en acuerdos voluntarios, apoyados en mecanismos de persuasión pública y acompañamiento técnico que ayuden a los granjeros a adoptar tecnologías de producción más limpias (Shortle y Horan, 2002). Sin embargo, estas aproximaciones generalmente no son muy efectivas y no proveen el suficiente incentivo para que se adopten prácticas de conservación y cuidado del medio ambiente.

Existe una gran cantidad de literatura que aborda políticas ambientales a escala de una cuenca. Los trabajos más empíricos hacen una optimización restringida, maximizando los beneficios totales sujetos a un límite de polución de sedimentos o pérdida del suelo (erosión), vertimientos de nitrógeno y polución de fósforo. Y se concluye que son mejores las políticas intensivas de control de la polución en el uso de información y que diferencian espacialmente las emisiones en contraste con normas de CAC uniformes (Babcock, Lakshiminarayan, Wu y Zilberman, 1997; Braden et al., 1989; Claassen y Horan, 2001; Goetz y Zilberman, 2007; Khanna et al., 2003; Kolstad, 1986; Schwabe, 1999; Tietenberg, 1974; Vetter, 2005). Otros trabajos relacionan los impuestos en función de distintas ubicaciones espaciales (Goetz y Zilberman, 2000; Xabadia, Goetz y Zilberman, 2004). Por ejemplo, en Rikun (1992) se presenta un modelo con impuestos que busquen la sostenibilidad, considerando que los productores tienen una conducta que busca minimizar los costos de abatimiento y el pago de estos impuestos. La autoridad ambiental observará un comportamiento costo-efectivo por parte de los emisores. Como resultado, la diferenciación de los impuestos a la polución con criterio de ubicación espacial en la cuenca resulta ser un instrumento económico que provee los incentivos necesarios para obtener una solución que equilibre los incentivos opuestos de los agentes (Rikun, 1992).

IMPUESTO AMBIENTAL POR VERTIMIENTOS PUNTUALES SOBRE CUERPOS DE AGUA EN COLOMBIA

Tasa retributiva

La tasa retributiva (TR) busca complementar la norma de CAC en la regulación de la contaminación hídrica en Colombia. Esta norma se fundamenta en el artículo 42 de la Ley 99 de 1993, reglamentada por el Decreto 2667 de 2012 y la Resolución 0631 de 2015 del Ministerio de Ambiente y Desarrollo Rural (MADS). La tasa busca emitir señales económicas vía precios de mercado a los agentes para que, bajo el supuesto de racionalidad económica, modifiquen sus patrones de consumo-producción y tomen decisiones acordes con los costos sociales y ambientales de contaminar las fuentes de agua, y adelanten cambios hacia tecnologías más limpias. Se tienen como antecedentes los decretos presidenciales 2811 de 1974 y 1594 de 1984. En principio, la tasa solo aplicaría en actividades lucrativas1, y con el objetivo de pagar la eliminación o control de las consecuencias de estas actividades por parte de las autoridades ambientales (corporaciones autónomas regionales [CAR]).

La Ley 99 de 1993 y posteriores decretos definieron un incentivo económico más claro (Correa-Restrepo, De la Ossa Arteaga y Vallejo Chanci, 2007). El Decreto 901 de 1997 del MADS reglamentó la TR por la utilización directa o indirecta del agua como receptor de vertimientos puntuales. Luego se expidió el Decreto 3100 de 2003 de la Presidencia de la República -modificado por el Decreto 3440 de 2004- el cual derogó el Decreto 901, reglamentándose el cobro de la TR, fijando los procedimientos relacionados con la tarifa mínima, su ajuste regional, metas de reducción, sujetos pasivos, mecanismo de recaudo, fiscalización, control y reclamación.

A continuación, se desglosan los componentes de la TR, su evolución y condiciones actuales. Para cada uno de los siete parámetros contaminantes que se han definido objeto de cobro, la CAR debería establecer una TR, obtenida al multiplicar una tarifa mínima (Tm) por un factor regional (Fr). La Tm se estableció en la Resolución 273 de 1997 y se actualizó con la Resolución 372 de 1998. El ministerio señala que los parámetros básicos para iniciar el cobro de la TR son: sólidos suspendidos totales (SST) y demanda bioquímica de oxígeno (DBO). Cada Tm debe actualizarse anualmente de acuerdo con el índice de precios al consumidor (IPC). La Tm para 2017 es de 138,72 COP $/kg para el DBO5 y 59,32 COP $/kg para los SST (MINAMBIENTE, 2017).

En el artículo 27 de la Resolución 2667 de 2012 del MADS se indica que las CAR deberán monitorear además del SST y DBO5, los siguientes: temperatura ambiente y del agua in situ, demanda química de oxígeno (DQO), oxígeno disuelto, coliformes fecales y pH. Esta selección es tomada de un estudio de la National Sanitation Foundation (NSF), en un trabajo desarrollado por Brown, McClelland, Deininger y Tozer (1970), el cual escogía nueve (los mismos de la norma colombiana, a excepción de nitratos y fosfatos). Algunas empresas colombianas han demandado2 la selección de estos parámetros y sus respectivos niveles permitidos, argumentando que la metodología se basa en características típicas de las aguas y ríos de Estados Unidos, desconociendo las particularidades de un ambiente tropical y formaciones geológicas colombianas.

Para los demás parámetros se busca un monitoreo, pero no se han establecido tarifas mínimas ni factor regional diferenciado. Corantioquia, encargada de aplicar la regulación en parte de Antioquia, solo solicita información respecto de DBO5 y SST (Corantioquia, 2015a). Es de anotar que de acuerdo con la NSF resultan más importantes parámetros como el oxígeno disuelto que la DBO5, o la turbiedad que los SST (Abbasi y Abbasi, 2012). También solo algunos ríos tienen segmentada en tramos la tarifa, siendo Río Grande un ejemplo de un cuerpo de agua sin segmentar.

El cálculo del monto a pagar (MP) por la TR se realiza así:

Siendo

i = DBO 5 , SST

C i : carga contaminante

La destinación de estos pagos es de hasta el 10% para las CAR para gastos de implementación y seguimiento de la tasa, el restante 90% se asignará a proyectos de inversión en descontaminación hídrica y monitoreo de la calidad del agua.

El factor regional

El Fr tiene como objetivo contabilizar los costos sociales y ambientales de los vertimientos no tenidos en cuenta en la Tm. Su cálculo lo efectúa la CAR ajustándose de acuerdo con metas globales e individuales de calidad (decretos 901 de 1997 y 3100 de 2003, artículos 11 y 15, respectivamente). En el artículo 9 del Decreto 901 de 1997 se planteó que se debe observar cada semestre la relación entre la contaminación total y el nivel de tarifa cobrada, aumentando el Fr “hasta lograr un nivel de tarifa regional que cause la reducción de la carga total contaminante hasta el nivel preestablecido para la meta de reducción” y, además, que el valor del Fr empezará en un valor igual a 1, y se incrementará en 0,5 cada semestre, hasta que se cumplan las metas3. El parágrafo del artículo 10 precisa que en el monto a pagar:

queda incluido el valor de depreciación del recurso afectado, tomando en cuenta los costos sociales y ambientales del daño manifestados en la meta de reducción de la carga contaminante. Así mismo, los costos de recuperación del recurso se reflejan en la tarifa mínima (Tm).

A partir del Decreto 3100 de 2003, artículo 15, emitido cinco años después (cuando se supone que se modificarían las metas globales), se actualizó la metodología de cálculo del Fr estableciendo que este empezara con un valor igual a 1 y se ajustara anualmente a partir de finalizado el segundo año, aplicándose a los usuarios que no cumplan con la meta. Al finalizar el quinquenio, si se alcanzó la meta, el factor regional empezaría en 1, de lo contrario, iniciaría con el valor con que terminó el quinquenio anterior. En todo caso, 1≤ Frt≤5,5 4. Los decretos 2667 de 2012 y 1076 de 2015 modificaron la fórmula para calcular el factor regional Fr t , así:

El Fr está dado por la carga contaminante Cc t y la meta global de contaminación para el tramo de la cuenca (Cm), la cual requiere consulta para los contaminantes DBO5 y SST a partir de las metas de cada usuario, la capacidad del cuerpo de agua y la ejecución de obras previstas en el Plan de Saneamiento y Manejo de Vertimientos (PSMV). Además, se podrán concertar metas grupales para usuarios que compartan la misma actividad económica.

El artículo 184 de la Ley 1607 de 2012 obligó a que las instituciones del Estado realizaran un estudio sobre la efectividad de los impuestos ambientales, así como la identificación y viabilidad de nuevos tributos. De allí resulta que todas las CAR adelantaron cobros de tasa retributiva en 2008-2012. Ya sea solo con Tm (57,9%) o aplicando el Fr (44% de las autoridades). Además, el 43% se encontraba imple-mentando el proceso para calcular el Fr para alrededor de 368 cuerpos de agua (52,6% del total) (Contraloría General de la República, 2014).

Del 21,2% de los cuerpos de agua en que las CAR cobran tasa retributiva con factor regional, este se encuentra por encima de 1, lo que evidencia que se están incumpliendo las metas globales de contaminación, y el 20,9% observan factores regionales de 1 lo que muestra un cumplimiento. Como recomendaciones del estudio se destacan fortalecer los cobros coactivos, pues además el recaudo de las tasas es inferior a lo facturado y la mejora en la información al ser no solo incompleta sino incorrecta por parte de muchas CAR (Contraloría General de la República, 2014).

Una nueva norma de CAC

La Resolución 631 de 2015 trata sobre el control a vertimientos descargados directamente a cuerpos de aguas superficiales y a los sistemas de alcantarillado público, y reglamenta el artículo 28 del Decreto 3930 del 2010 y actualiza el Decreto 1594 de 1984. La resolución discrimina las sustancias contaminantes por 73 actividades productivas y en 8 sectores económicos. Antes, todas las actividades productivas debían cumplir con un 20% de vertimientos de grasas, sólidos suspendidos y DBO, y unos topes fijos para temperatura y PH. Ahora, se establecen valores específicos y para una mayor cantidad de parámetros (MINAMBIENTE, 2015).

Observaciones respecto de la normativa

Desde la fijación de la tarifa mínima en 1998, el valor apenas ha sobrepasado el umbral de los 100 COP/kg DBO, lo que es considerablemente bajo en comparación con el impacto ambiental que puede ocasionar este contaminante, así como la no generación de incentivos a descontaminar. Además, las tarifas se mantienen constantes con el IPC y de los 7 parámetros a medir solo se cobra por los SST y DBO, dejando de lado los demás como la temperatura, el pH, el oxígeno disuelto y la turbiedad que han sido ignorados en la norma de CAC. Asimismo, la eficiencia en el monitoreo y el recaudo de la tasa es baja. El número de usuarios objeto de cobro son pocos en comparación con todos los agentes que vierten sobre los cuerpos de agua. Esta conducta de las CAR puede explicarse por sus fuentes de financiación, siendo la tasa retributiva la que genera menos ingresos (0,03% del total de ingresos en promedio). Son otros recursos como la participación en el impuesto predial (sobretasa ambiental), transferencias de los ingresos del sector eléctrico, otorgamiento de licencias ambientales y la imposición de multas, los que generan la gran mayoría de sus ingresos. Se ha recomendado que los ingresos de las CAR dependan más de la tasa retributiva y trasladarles los ingresos adicionales a otras entidades del Estado buscando reducir las cargas parafiscales de las empresas (Banco de la República, 2011).

MODELO DE EQUILIBRIO GENERAL PROPUESTO

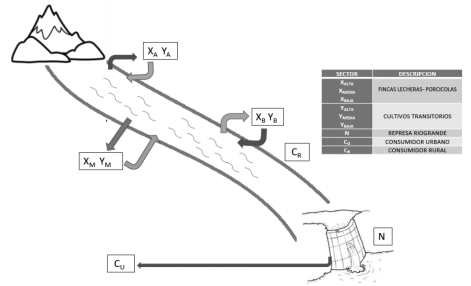

Este modelo permite simular el funcionamiento de un sistema de producción agroindustrial que genera externalidades ambientales negativas sobre otros sectores poco contaminadores (limpios en el margen), y contemplando su ubicación espacial en la cuenca (alta, media o baja)5. También se incluyen como agentes los asentamientos poblacionales (consumidores) y un proveedor de agua potable, que utiliza un stock de capital natural como insumo, el cual se ve afectado también por la externalidad. Se muestra cómo el empleo de Spatially Differentiated Taxes permite regular la polución agregada y los efectos sobre el bienestar social. Como plataforma de simulación se usa el software Wolfram Mathematica. Se espera que este MEG sea un punto de partida teórico, robusto y parsimonioso que permita luego incorporar características propias del mundo real en una cuenca similar a la caracterizada en este trabajo y abrirlo y relacionarlo con otras regiones rurales y urbanas.

Configuración de la economía

Esta economía se compone de unos consumidores rural y urbano. Y hay tres tipos de firmas que transforman insumos provistos de forma endógena al modelo6, maximizan beneficios y están sujetas a rendimientos marginales decrecientes. El modelo se complementa asumiendo la ubicación espacial de cada agente sobre la cuenca del río (Gráfica 2), y contemplando los tipos de ubicación en la cuenca mencionados (Tabla 2). Sin embargo, no se utilizan tecnologías de abatimiento de la polución que permitan reducir el pago de impuestos limpiando los vertimientos.

Tabla 2 Tipos y número de agentes en función de la ubicación en la cuenca.

Fuente: elaboración propia.

Los consumidores obtienen utilidad de los bienes X, Y y N, además del efecto negativo que X le genera a los rurales por cada unidad producida debido a su ubicación en la cuenca.

Las firmas tipo X y Y vierten contaminación sobre los demás agentes aguas abajo, pero se asume las X más sucias que las Y, puesto que la contaminación de estas últimas se realiza en mucha menor intensidad y puede ser asimilada por el capital natural (se diluye en las fuentes hídricas), en gran parte, antes de afectar a los consumidores y las firmas tipo N.

Una firma tipo X transforma el insumo producido por la firma Y. Se ubica en la parte alta, media y baja de la cuenca.

Estas funciones dan cuenta de un daño acumulado en las firmas ubicadas en la parte media y baja de la cuenca7.

Las firmas Y utilizan como insumos X y N. Aquellas ubicadas en las cuencas media y baja se ven afectadas intersectorialmente con las firmas tipo X e intrasectorial-mente por las firmas tipo Y.

La firma N utiliza la dotación de capital natural A, así como insumos provistos por Y para producir un servicio de utilidad pública que será consumido por las mismas firmas tipo Y y los consumidores, y resulta afectada por la producción de las firmas tipo X en una proporción Ω por unidad producida.

Se asume que las firmas tipo Y emiten polución sobre las fuentes de agua de tal manera que la carga ambiental es absorbida por la naturaleza en su totalidad y que tampoco se afectan a los consumidores. En la Gráfica 3 se plasma una representación de la afectación inter e intrasectorial dependiendo de la ubicación espacial en la cuenca.

Desarrollo del modelo

Para desarrollar el modelo propuesto se eligieron formas funcionales que, si bien son sencillas, garantizan que todas las cantidades sean estrictamente positivas y permiten dar cuenta de relaciones microfundamentadas entre los agentes. Además, pueden modificarse a funciones más generales encontrándose resultados muy similares. En esta economía de mercado cada agente de cada sector maximiza su función objetivo y existirán unos precios que hagan compatibles estas decisiones en el sentido en que la oferta sea igual a la demanda, pero sin regular las externalidades negativas que se generen entre ellos.

Los sectores Xa y Ya se ubican en la parte alta de la cuenca, por lo que no se ven afectados por otros agentes, pero pagan impuestos por contaminar. Su problema de optimización será:

Xm y Ym se ubican en la parte media de la cuenca, se ven afectados tanto por Xa como por Ya y maximizan su beneficio teniendo también que pagar impuestos por el daño que causan aguas abajo.

Xb y Yb los afectan Xa y Ya de la parte alta, y Xm y Ym de la parte media de la cuenca. Igualmente, maximizan su beneficio considerando estas externalidades y el pago de impuestos.

N se ubica en la parte baja de la cuenca. En su producción se utiliza Y, el cual adquiere de los sectores ubicados aguas arriba. Y está afectado por la producción acumulada de todo el sector X. Parte de un nivel de stock de capital natural A.

Los consumidores se caracterizaron mediante funciones Cobb-Douglas, diferenciándolos con parámetros de preferencias y la externalidad negativa del rural. También se diferencian por la magnitud µ en la que participan en los beneficios obtenidos por los diferentes sectores.

RESULTADOS Y ANÁLISIS DE SENSIBILIDAD

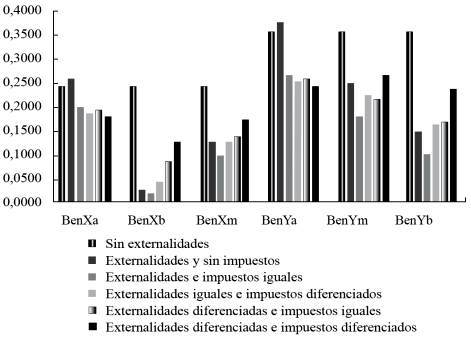

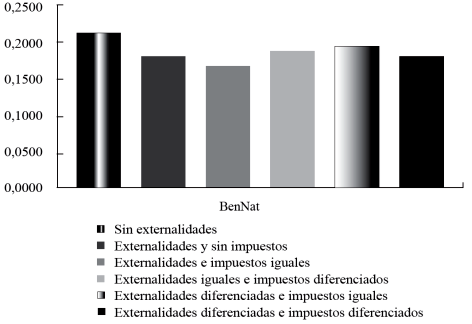

Para realizar las simulaciones se definieron valores para los parámetros de las ecuaciones anteriores de acuerdo con la revisión de literatura (véase Tabla A1). Son objeto de estudio 6 escenarios de equilibrio de mercado: sin externalidades, externalidades y sin impuestos, externalidades e impuestos iguales, externalidades iguales e impuestos diferenciados espacialmente; externalidades diferenciadas e impuestos iguales; externalidades e impuestos diferenciados. Los escenarios con externalidades e impuestos diferenciados se caracterizan por daños mayores y pagos más altos para las firmas ubicadas en la parte alta de la cuenca.

Respecto de los niveles de producción presentados en las gráficas 4 y 5 solo los sectores aguas arriba se favorecen cuando generan externalidades sobre los demás, y estas no son reguladas. Cuando hay externalidades diferenciadas, que es el caso más realista, hay altas mejoras en la producción en comparación con una regulación de impuestos iguales. Tanto cuando hay externalidades iguales como diferenciadas hay mejoras en la producción si los impuestos son diferenciados en función de la localización. Téngase en cuenta que los niveles de Y son más altos en todos los casos pues es el bien utilizado por todos los sectores productivos y consumidores en esta economía.

En un mundo con externalidades, como se observa en la Tabla 3, los precios de X aumentan dadas las disminuciones en las demandas y las producciones entre todos los sectores afectados y, al colocarse impuestos, los precios relativos del sector X deben aumentar más. Sin embargo, con impuestos diferenciados los precios relativos se reducen levemente en comparación con impuestos iguales, puesto que la afectación sobre N es menor con impuestos diferenciados. Además, la regulación con impuestos diferenciados encarece Px/P N , y más cuando las externalidades también son diferenciadas, pero nunca a los niveles que se tenían cuando no se regulaba a las firmas X con impuestos y la disminución en N era mayor.

Tabla 3 Precios nominales y relativos en función de la variación del nivel de impuestos.

Fuente: elaboración propia.

Tal como se muestra en la Gráfica 6, el bienestar de los consumidores urbano y rural (utilidad indirecta V) se aumenta gracias a los impuestos si se compara con una situación sin regulación. La aplicación de impuestos diferenciados, tanto en el escenario con externalidades iguales como diferenciadas permite obtener un mejor bienestar que bajo un escenario de impuestos iguales. Los urbanos obtienen mayor utilidad indirecta puesto que los rurales sufren de las externalidades y tienen menor participación en los beneficios de las empresas que los urbanos.

El bienestar global, medido como la suma de las utilidades indirectas, obtiene una mejoría con los impuestos diferenciados. Realizando múltiples simulaciones, estresando incluso el modelo obtuvimos resultados acordes a lo esperado. Como se muestra en la Gráfica 7, para el primer escenario el bienestar social pasa de un nivel de 3,0611 a 3,1073, resultado que es mejor si se considera un escenario con externalidades diferenciadas comparando impuestos iguales y diferenciados. Si bien este cambio en el bienestar es bajo en magnitud, considérese la gran variación en la distribución del nivel de producción y beneficios en función de la ubicación espacial. En el escenario de estrés del modelo el resultado de la simulación indica que se pasa de 1,7981 a 1,8492, cambio que en magnitud es mucho más alto que el escenario inicial. De este modo, se valida la hipótesis que se quería contrastar en esta investigación y es que tanto bajo externalidades iguales o diferencia-das el mecanismo de diferenciación de impuestos logra un mejor bienestar social.

De manera similar a lo que ocurre con las producciones, los beneficios de las empresas ubicadas en la parte alta de la cuenca son más altos con externalidades y se reducen más luego de la aplicación de impuestos. Los beneficios caen mucho más si se aplican impuestos diferenciados en lugar de homogéneos. Pero al aplicarse impuestos diferenciados, los beneficios de las empresas en la parte media y baja de la cuenca mejoran. Los aumentos de beneficios con impuestos diferencia-dos compensan las reducciones en los sectores aguas arriba, es por lo que el bienestar social de los consumidores aumenta con impuestos diferenciados (gráficas 8 y 9).

CONCLUSIONES Y OBSERVACIONES

La provisión de agua potable en ciudades que dependen geográficamente de una cuenca hidrográfica puede verse comprometida mediante vertimientos directos o no directos vía escorrentía, por parte de actividades agroindustriales, si no operan correctamente los instrumentos económicos. Un MEG es una buena herramienta para estudiar un problema como este y arrojar señales sobre cuáles pueden ser las políticas económicas óptimas, aunque debe ser claro que estos modelos tienen limitaciones en cuanto a su armonía estadística, así como falta de información que los alimenten y que se trata de un modelo que segmenta a los agentes por ubicación espacial sin entrar al detalle de un modelo de asignación de uso del suelo a escala de parcela, además, la investigación está orientada como un MEG regional, que en futuros trabajos debe incorporar intercambio entre regiones.

Mediante el modelo desarrollado se valida la literatura sobre impuestos diferenciados y la hipótesis respecto de las implicaciones positivas sobre el bienestar social, siempre y cuando se aplique a una estructura de diferenciación espacial si se compara con impuestos homogéneos. Por otro lado, se obtienen incrementos en los beneficios de algunos sectores industriales, en especial, los ubicados en la parte baja de la cuenca.

Se halló respuesta sobre hasta dónde la tasa retributiva colombiana se aproxima al costo social, al contemplar esta una tarifa mínima o costo de descontaminación, la cual considera la ubicación espacial en la cuenca y permita observar mejoras en el bienestar social. Sin embargo, en la práctica las autoridades reguladoras no se sienten incentivadas a utilizar este instrumento porque se aleja de sus prioridades al encontrarse con otras fuentes de financiamiento que no demandan gran cantidad de información y gestión. Además, las tasas retributivas solo se aplican a los vertimientos directos en cuerpos de agua. Por tanto, se deberían hacer esfuerzos regulatorios y técnicos como, por ejemplo, trasladar los costos de aplicar la regulación a quienes contaminan para que estén más incentivados a cumplirla, cobrar las tasas independientemente de donde se hagan los vertimientos, incluir factores regionales diferenciados por tramos y hacer la remuneración de los reguladores sujeta al cumplimiento de sus funciones.

Es de anotar también que se observa un estancamiento en el desarrollo de la tasa retributiva, la cual tiene en cuenta solo 2 de los 9 parámetros que se reconocen como prioritarios, y cuyos valores a pagar por unidad de vertimiento se actualizan usando un índice de precios al consumidor y no incorporando estudios sobre el valor del daño marginal que estos vertimientos representan, el cual puede afectar la provisión de un servicio como el agua potable. Medellín y su Área Metropolitana tienen comprometida la sostenibilidad de la provisión de agua potable de la zona de la represa donde proviene el agua (Río Grande), que desde su construcción a mediados del siglo XX ha sufrido modificaciones en el uso de la tierra cada vez más afectadoras: migración de coberturas de bosque primario o plantación en coberturas vegetales de pastos y cultivos transitorios; explotación pesquera; vertimiento de aguas residuales y residuos agroindustriales debido al uso de agroquímicos en la ganadería bovina y porcícola; vertimiento de residuos industriales y de curtiembre en cuerpos de agua, y baja o nula cobertura de servicios públicos de acueducto, alcantarillado y recolección de basuras (Corantioquia, 2015b).