Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

Colombia, como país unitario, presenta una recaudación tributaria concentrada en los impuestos nacionales, de modo que para el año 2020 más del 80 % del total recaudado por concepto de impuestos en el país correspondió a lo reportado por la Dirección de Impuestos y Aduanas Nacionales (DIAN) (Organización para la Cooperación y el Desarrollo Económicos [OCDE], 2022). Sin embargo, parte del ingreso tributario que percibe el Gobierno nacional se traslada a los gobiernos subnacionales por medio del Sistema General de Participaciones (SGP), aunque la mayoría (i. e., el 83 %) se destina a educación y salud (Congreso de la República, 27 de diciembre de 2007, Art. 4). Esto implica que buena parte de la financiación del gasto de inversión -por ejemplo, la construcción de infraestructura- depende de los recursos propios, lo que genera interés por estudiar si los entes territoriales -y, en particular, los municipios- explotan de manera eficiente sus bases tributarias, cedidas por la ley (aproximadamente 21 impuestos, aunque sobresalen el impuesto de industria y comercio (ICA) y el impuesto predial unificado (IPU) por su recaudo).

En este trabajo se calcula el esfuerzo tributario de prácticamente todos los municipios colombianos (1094 de 1103), considerando que sus gobiernos, en teoría, son los que conocen más de cerca las demandas de los ciudadanos y que, en consecuencia, podrían asimismo identificar con mayor precisión las necesidades de gasto público. Sin embargo, aprovechar este hecho para mejorar la asignación del gasto requiere que exista mayor autonomía presupuestal y un flujo suficiente de recursos, lo que a su vez hace importante analizar si es posible aumentar la recaudación tributaria propia de los municipios o si, por otra parte, se debe pensar en modificar el sistema de transferencias. Al respecto, Bonet-Morón et al. (2012) sugieren que entre los beneficios del federalismo fiscal se encuentran la asignación eficiente de bases gravables, la autonomía y predictibilidad presupuestal, la mayor rendición de cuentas y la atención de las preferencias de la comunidad.

Si bien el Departamento Nacional de Planeación (DNP, 2021) estima que, en promedio, el 73,63 % de los ingresos de los municipios en Colombia provienen de las transferencias de la nación -sin incluir lo recibido por intermedio del Sistema General de Regalías (SGR)- y que, en general, su desempeño fiscal es pobre -pues el 99 % de ellos están es una situación de deterioro, riesgo o vulnerabilidad1-, esto no implica que su capacidad tributaria sea inutilizada, como usualmente se sugiere (véase, e. g.,Sánchez-Torres et al., 2015). En efecto, muchos entes territoriales tienen una reducida capacidad tributaria en la medida en que sus bases gravables son poco dinámicas, así como es baja la capacidad de pago de sus habitantes, lo que incide en su baja recaudación. De hecho, aun cuando varios trabajos han intentado verificar la hipótesis de la pereza fiscal en Colombia -la cual sugiere que existe una relación negativa entre el monto de las transferencias y regalías recibidas y el nivel de recaudación-, la evidencia empírica no siempre está a su favor (Bonet-Morón et al., 2018; Cadena, 2002).

Por su parte, los trabajos que han estimado el esfuerzo tributario de los municipios colombianos como una relación entre la recaudación efectiva y la potencial son escasos. No obstante, hay tres estudios que merecen ser mencionados: dos de ellos emplean un análisis envolvente de datos (DEA, por su sigla en inglés) (técnica no paramétrica) (Bonet-Morón y Ayala-García, 2016; DNP, 2005) y el otro se basa en el cálculo de una frontera estocástica (técnica paramétrica) (Sánchez-Torres et al., 2015).

Cabe indicar que los estudios antes mencionados consideran años y periodos de análisis diferentes al acá planteado (i'. e., 2011-2017), por lo que es razonable que los correspondientes resultados también difieran. Al respecto, el DNP (2005) tomó datos de 2003; Sánchez-Torres et al. (2015), de 2006-2009; y Bonet-Morón y Ayala-García (2016), de 2014. Sin embargo, y más allá de la actualización del periodo de estudio, este trabajo también pretende solucionar algunas deficiencias.

El DNP (2005) solo incluyó 41 municipios colombianos y tomó la recaudación del ICA y del IPU, mas no la recaudación total; además, el método DEA -que también fue empleado por Bonet-Morón y Ayala-García (2016) - asume que algunas unidades tomadoras de decisiones (i. e., los municipios) se ubican sobre la frontera de posibilidades de producción, aun cuando pueden existir otras alternativas más eficientes -en términos de asignación y uso de los recursos- que no se encuentran entre las observaciones disponibles. Por su parte, Sánchez-Torres et al. (2015) consideraron únicamente los impuestos ya citados (i. e., IPU e ICA), incorporaron dos variables explicativas (i. e., el PIB per cápita y la tasa de pobreza local) y solo después de haber estimado el esfuerzo tributario prosiguieron a incluir algunos potenciales determinantes de la eficiencia recaudatoria, lo cual puede generar resultados inconsistentes, dada la omisión de variables en la primera etapa (Zárate-Marco y Vallés-Giménez, 2019).

El presente trabajo aporta a la estimación del esfuerzo tributario en los municipios colombianos porque incluye observaciones para prácticamente todos ellos durante un periodo de 7 años (2011-2017) y considera la recaudación total, en lugar de la asociada a solo algunos impuestos. Además, se emplea un modelo de frontera estocástica, que presenta el mejor desempeño entre una muestra de técnicas de estimación de eficiencia (entre ellas, un DEA) (Krüger, 2012). En particular, se usa un modelo TRE (o True Random-Effects), que fue inicialmente propuesto por Greene (2005) y permite incluir a los potenciales determinantes de la ineficiencia técnica de manera simultánea en la estimación. Por último, se considera un conjunto amplio de variables explicativas (alrededor de 12) con base en la revisión de la literatura especializada (e. g.,Bird et al., 2008; Castañeda-Rodríguez, 2018; Dioda, 2012; Mahdavi, 2008).

Se encuentra inter alia que el esfuerzo tributario promedio de los municipios en el país para el periodo 2011-2017 fue de 0,781, lo que desmiente la idea de que aquellos recaudan muy poco si se tiene en cuenta que, en general, su capacidad tributaria también es baja. Además, no se encuentra prueba de pereza fiscal cuando se consideran los ingresos por transferencias y regalías entre los factores explicativos de la ineficiencia técnica tributaria.

Este artículo incluye otras cinco secciones. Primero se hace una breve revisión de las técnicas disponibles para estimar el esfuerzo tributario de un país o ente territorial (metodología). Seguidamente, se describe la base de datos utilizada. En la tercera sección se estima y analiza la frontera estocástica tributaria para los municipios colombianos en el periodo 2011-2017, y luego, en la cuarta parte, se analiza su esfuerzo tributario. Por último, en la quinta sección se presentan las conclusiones y recomendaciones.

METODOLOGÍA

La medición del esfuerzo tributario de un país o ente subnacional implica comparar el nivel de recaudación efectiva con un valor de referencia: su capacidad tributaria. Para ello existen diferentes alternativas (Garg et al., 2017), por ejemplo, asumir que la base tributaria equivale al ingreso del país o municipio (enfoque del ingreso), o bien depurar las bases conforme a la normatividad de cada impuesto (enfoque del sistema tributario representativo). También se puede realizar una aproximación econométrica, utilizando para ello un conjunto de potenciales determinantes (enfoque de regresión)2 o, como se hace en este trabajo, empleando un modelo de frontera estocástica (que es una extensión del enfoque de regresión).

No obstante, cada alternativa presenta deficiencias. Por ejemplo, el enfoque del ingreso sobreestima las bases gravables, pues en la práctica hay factores que las reducen notablemente y que dependen de las características propias de cada ente subnacional; por lo tanto, no siempre se pueden comparar las ratios de esfuerzo tributario sobre la base de dicho enfoque3. Ahora, cuando la capacidad tributaria se mide a partir de un sistema tributario representativo, es importante considerar todos los detalles normativos que pueden aminorar las bases (e. g., deducciones especiales, descuentos y rentas exentas), lo que además de dificultar la incorporación de varias unidades de análisis puede conducir a estimaciones arbitrarias (Mikesell, 2007). Con respecto a las regresiones agregadas, su principal limitación consiste en que el término de error se toma como un proxy del esfuerzo tributario, a pesar de que es probable que la brecha entre la recaudación efectiva y la potencial se deba, en parte, a la ineficiencia de la administración tributaria (i. e., ineficiencia técnica), y no solo a una decisión política o económica.

Mientras que, en los modelos de regresión, la diferencia entre la predicción y el valor observado de la variable endógena (i. e., la recaudación) corresponde solo al término de error, en los modelos de frontera estocástica se consideran dos elementos: un ruido estocástico y un factor de ineficiencia técnica. La función de frontera estocástica busca entonces determinar la máxima cantidad de producto (e. g., recaudación) que se puede obtener dada una selección de insumos (e. g., determinantes de la carga tributaria) y la ocurrencia de ciertas pérdidas (i. e., ineficiencia técnica) en el proceso.

Cabe precisar que hay dos diferencias entre una frontera de producción y una frontera tributaria. La primera es que la forma funcional que relaciona la recaudación con otras variables exógenas no se conoce completamente (i'. e., no existe certeza de cómo algunos factores inciden en la recaudación). Además, la brecha entre la recaudación observada y la esperada, conforme a la frontera tributaria, no solo obedece a la ineficiencia técnica, sino también a medidas de política fiscal que generan gastos tributarios (Fenochietto y Pessino, 2013). En términos formales, la frontera estocástica tributaria para un panel de datos tendría la siguiente forma:

En la ecuación (1), ln representa los logaritmos naturales de las variables del modelo; Trib it corresponde a la recaudación tributaria para la unidad i en el año t; β 0 es una constante para todas las secciones cruzadas (e. g., municipios); X kit representa cada una de las K variables que contribuyen a explicar la dinámica de la recaudación para la dupla it (i. e., determinantes de la carga tributaria); y β k , con k E [1, K], corresponde a los coeficientes que junto con ß0 se deben estimar. Además, v it es el usual término de error (i. e., no es controlable por la administración tributaria y se asume independiente e idénticamente distribuido como N(0,σ i v ); y u it representa el monto de recaudación que se pierde por factores que son controlables4 (e. g., debido a la falta de fiscalización).

En otras palabras, se trata de calcular el nivel de recaudación que debería tener una unidad de análisis de acuerdo con factores como su desarrollo económico, para luego compararlo con la recaudación observada, teniendo en cuenta que la diferencia se puede deber, en parte, a fallas en la administración tributaria (i. e., ineficiencia técnica). Para esto se dispone de diferentes alternativas, dependiendo de los supuestos que se hagan sobre la ineficiencia técnica (%). Por ejemplo, u it podría cambiar en el tiempo, de modo que modelos como los de Cornwell et al., (1990), Kumbhakar (1990), Battese y Coelli (1992), Lee y Schmidt (1993) y Greene (2005) se basan en que este término sigue cierta dinámica temporal. Al respecto, el modelo TRE propuesto por Greene (2005) tiene una ventaja adicional, pues permite incluir simultáneamente en la estimación de la frontera estocástica los potenciales determinantes de la ineficiencia técnica.

Dicho modelo permite estimar la frontera estocástica tomando un término de ineficiencia variable en el tiempo de manera simultánea con una ecuación que incorpora la dinámica de u it a partir de un conjunto de factores z it (ecuación 2). Además, se sugiere la aplicación de este modelo porque permite incluir la heterogeneidad persistente en la ineficiencia técnica como un elemento estocástico propio para cada unidad de análisis i, lo que contribuye a controlar por sesgos asociados a la omisión de variables (Zárate-Marco y Vallés-Giménez, 2019).

En síntesis, si bien hay numerosos modelos de frontera estocástica, para los propósitos de este trabajo se considera el modelo TRE propuesto por Greene (2005). En primer lugar, cabe esperar que la ineficiencia en materia tributaria sea variable en el tiempo, pues la necesidad de financiar gastos públicos no cubiertos por las transferencias implica una presión permanente por incrementar los recursos propios. La segunda razón es que este es uno de los modelos más usados en la literatura empírica reciente (e. g.,Zárate-Marco y Vallés-Giménez, 2019).

Aunque la ineficiencia técnica tributaria entre municipios podría variar de acuerdo con particularidades inobservables -lo que sugeriría considerar el uso de efectos fijos-, su implementación en este tipo de análisis tiene dos complicaciones. La primera es computacional, por el alto número de parámetros que habría que estimar; la segunda implica un problema mayor, pues la estimación de los interceptos es inconsistente cuando el número de paneles (en este caso, N > 1000) es grande con respecto a la longitud temporal (en este caso, T = 7), pues solo se utilizarían alrededor de 7 observaciones en cada caso para estimarlos. Al respecto, Belotti e Ilardi (2012) indican que dicha inconsistencia afecta la varianza de los parámetros estimados y, con ello, el cálculo de la ineficiencia. Esta es la razón por la que el presente ejercicio econométrico se basa en efectos aleatorios.

Bajo las premisas que se presentaron previamente, el esfuerzo tributario se puede estimar como la exponencial del negativo de la ineficiencia técnica (-u it ). Este valor es una ratio entre la recaudación efectiva y la capacidad tributaria, la cual se puede calcular descontando el efecto de la ineficiencia técnica. Por lo tanto, si se tienen en cuenta la estructura logarítmica de la ecuación (1) y el desarrollo que se presenta en la ecuación (3), se llega a:

Tras introducir algunas bases formales que se utilizarán en la estimación del esfuerzo tributario de los municipios colombianos durante el periodo 2011-2017, conviene ahora tratar en detalle los datos de los que se dispone.

DATOS

Son numerosos los estudios que incluyen diferentes variables para explicar el nivel de recaudación de un país o región, entre los que se encuentran los siguientes: Bahl (2004), Bird et al. (2008), Castañeda-Rodríguez (2018; 2019), Cetrángolo y Gómez-Sabaini (2007), Davoodi y Grigorian (2007), Dioda (2012), Gupta (2007) y Mahdavi (2008). Al respecto, los contextos socioeconómico, demográfico y político contribuyen a establecer la capacidad tributaria de un Estado (o ente territorial) y su esfuerzo fiscal, de modo que variables como el PIB per cápita o el nivel de educación aparecen tradicionalmente en la literatura.

Una lista más completa de aquellas variables que suelen correlacionarse con el nivel de recaudación incluye, en cuanto al contexto socioeconómico, el PIB per cápita; el grado de intermediación financiera; las rentas por la explotación de recursos naturales, transferencias y ayudas internacionales; la participación de la agricultura en el PIB; el grado de apertura comercial y el nivel educativo de la población (Bahl, 2004; Castañeda-Rodríguez, 2018, 2019; Davoodi y Grigorian, 2007; Dioda, 2012). Además, factores demográficos como las participaciones de las mujeres, adultos mayores y habitantes urbanos en el total de la población, así como su tamaño y densidad, se suelen incorporar en la literatura empírica (e. g., Castañeda-Rodríguez, 2018). En lo que respecta al contexto político, se encuentran factores como el ciclo electoral, el rango de libertades civiles, la estabilidad política o la percepción de la corrupción (Bird et al., 2008; Gupta, 2007; Mahdavi, 2008).

Aunque la lista de variables es amplia, ello no implica que siempre haya consenso en los signos de las correlaciones que se encuentran empíricamente, pues aspectos como el enfoque econométrico o la disponibilidad de los datos pueden incidir en los resultados. Sin embargo, un referente de las expectativas sobre las correlaciones entre variables independientes y la recaudación se encuentra en el trabajo de Castañeda-Rodríguez (2018).

Además, cabe precisar que las limitaciones de datos son mayores cuando se trata de entes subnacionales en un país como Colombia, dadas las deficiencias en la recolección de estadísticas y por la falta de comparabilidad entre algunas. Esto explica que en la práctica se deban excluir ciertos factores que teóricamente son relevantes para estudiar el nivel de recaudación (e. g., grado de importancia económica del sector minero) y que se elija cierto periodo de estudio.

Así, la Tabla 1 presenta el subconjunto de variables disponibles para este trabajo, además de los signos esperados de sus correlaciones con el nivel de recaudación (entre paréntesis)5, su descripción y algunas estadísticas básicas.

Tabla 1 Estadísticas descriptivas de las variables empleadas en el estudio

| Variable | Descripción | Media | Desviación estándar | Mínimo | Máximo |

|---|---|---|---|---|---|

| Ing_trib | Ingreso tributario per cápita en pesos constantes (de 2008) | 146 011 | 207 041,30 | 0 | 3 977 407 |

| PIB_pc (+) | PIB per cápita en pesos constantes (de 2008) | 1,06e+07 | 2,34e+07 | 1 127 008 | 7,95e+08 |

| Agricultura (-) | Porcentaje del PIB generado por el sector de agricultura, ganadería, caza, silvicultura y pesca | 24,31 | 16,54 | 0 | 95,65 |

| Recursos_ rec (?) | Suma de las transferencias y regalías per cápita que recibe un municipio en pesos constantes (de 2008) | 632 723,20 | 488 290,40 | 0 | 12 600 000 |

| Educación (+) | Tasa bruta de matrícula en educación secundaria | 73,67 | 29,34 | 0 | 862,92 |

| Población (-) | Número de habitantes por municipio | 43 019,73 | 265 164 | 960 | 8 080 734 |

| Densidad (+) | Número de habitantes por kilómetro cuadrado | 153,62 | 702,85 | 0,15 | 16 113,35 |

| Pob_ urbana (+) | Porcentaje de población urbana | 44,32 | 24,10 | 1,71 | 99,91 |

| Pob_ mayor (+) | Porcentaje de población urbana con una edad igual o superior a los 55 años | 15,56 | 4,37 | 4,28 | 39,29 |

| Pobmuje-res (+) | Porcentaje de población femenina | 48,88 | 1,78 | 30,29 | 54,6 |

| Elecciones | Dummy igual a 1 si en el respectivo año se realizó elección popular de alcaldes | 0,28 | 0,45 | 0 | 1 |

| Capital (+) | Dummy igual a 1 si el municipio es capital de departamento | 0,03 | 0,17 | 0 | 1 |

Nota. Se cuenta, en promedio, con 7661 observaciones por cada variable. Los datos se recopilaron del DNP (2022) y de la Registraduría Nacional del Estado Civil (2022) (en el caso de la información electoral).

Fuente: elaboración propia.

En la Tabla 1 no solo aparecen variables que podrían afectar el nivel de recaudación, algunas pueden también incidir sobre la eficiencia técnica de la respectiva administración tributaria. Se suele argumentar, por ejemplo, que los cambios en los esquemas de transferencias en Colombia pueden generar pereza fiscal en los municipios, aunque sin evidencia concluyente (Bonet-Morón et al., 2018; Cadena, 2002), pues se debe tener en cuenta que la utilización de buena parte de esos recursos está condicionada y se dirige a dos sectores, educación y salud, los cuales suelen presentar externalidades positivas. Esto explica el correspondiente signo de interrogación que aparece al lado de Recursos_rec en la Tabla 1.

Además, el tamaño de la población se suele correlacionar positivamente con el nivel de recaudación al capturar la posible existencia de economías de escala, aunque cabe recordar que acá se toma la carga tributaria per cápita como variable dependiente. Por lo tanto, se sugiere una correlación negativa (Tabla 1) al esperarse que la recaudación crezca menos que proporcionalmente con la población. También es razonable que una alta densidad poblacional reduzca los costos promedio de la administración tributaria y facilite el control de la evasión (Castañeda-Rodríguez, 2018), razón por la que este factor se incluye como potencial determinante de la (in)eficiencia tributaria.

Asimismo, el momento electoral puede motivar o desmotivar, según el caso, al gobierno de turno para que haga cumplir las normas tributarias o promueva reformas en la materia. Por ejemplo, durante el primer año de gobierno suele ser políticamente más fácil incrementar la recaudación (honey moon). En consecuencia, y para efectos de la estimación de la frontera estocástica tributaria de los municipios colombianos, en este trabajo se ha decidido excluir las variables ingresos por transferencias y regalías, densidad poblacional y elecciones de alcaldes, y se las ha considerado, por otra parte, como potenciales determinantes de la ineficiencia tributaria ( u it ).

Cabe recordar que en esta investigación se dispone de un panel de datos balanceado con observaciones para 1094 municipios colombianos durante el periodo 2011-2017. En la siguiente sección se estiman la frontera estocástica y los correspondientes índices de esfuerzo tributario, partiendo de un modelo TRE, según se justificó en una sección anterior. Aunque dicho modelo permite trabajar con tres tipos de distribución para el término u it (i. e., la normal truncada, la medio-normal o la exponencial), cuando se trata de estimar simultáneamente el grado de ineficiencia sí se requiere emplear una distribución normal truncada, razón por la cual las correspondientes estimaciones parten de ese supuesto distribucional.

ESTIMACIÓN DE LA FRONTERA ESTOCÁSTICA TRIBUTARIA PARA LOS MUNICIPIOS COLOMBIANOS

La Tabla 2 presenta las estimaciones de la frontera estocástica luego de emplear el modelo TRE de Greene (2005) bajo dos escenarios: uno en el que se asume que la ineficiencia técnica se comporta como un ruido blanco y otro en el que se estudia su dinámica a partir de tres variables que contextualizan las condiciones de operación de las administraciones tributarias (i'. e., Recursos rec, Densidad y Elecciones). Así, se plantean dos modelos TRE, uno con y otro sin determinantes de la ineficiencia técnica.

Tabla 2 Frontera estocástica tributaria para los municipios colombianos (2011-2017)

Nota. *Significativo al 10 %, "significativo al 5 %, ***significativo al 1 %. Se toman los logaritmos naturales de las variables para reducir los problemas de escala en las respectivas mediciones. Además, todas las estimaciones econométricas que se incluyen en el documento se realizaron en Stata 15, utilizando el comando sfpanel.

Fuente: elaboración propia.

En la Tabla 2 se observa que los parámetros σ u , σ v y λ6, este último como σ u / σ v , son estadísticamente significativos, lo que indica que existe una pérdida de recaudación asociada a la ineficiencia técnica. Por lo tanto, se justifica la estimación del esfuerzo tributario de los municipios colombianos por medio de un enfoque de frontera estocástica, pues aplicar un enfoque basado en regresiones ordinarias puede sobreestimarlo7.

Ahora, si se comparan los coeficientes estimados para los dos modelos de la Tabla 2, se evidencia que, en general, son similares y tienen los signos esperados (a excepción del porcentaje de población femenina). Aquellos municipios con mayores niveles de desarrollo económico, matricula bruta de educación secundaria, población urbana y población mayor son también los que tienen una mayor capacidad tributaria, lo que es evidente en las ciudades capitales. Al respecto, Bogotá, Medellín, Cali, Barranquilla y Cartagena recaudan cerca del 55 % del total de los ingresos corrientes municipales (Bonet-Morón et al., 2018). Por otra parte, la participación de la agricultura en la actividad económica como proxy de la informalidad y de la existencia de ingresos difíciles de gravar es un factor que limita la capacidad tributaria.

Con respecto al papel de la población femenina, la literatura basada en el enfoque de la moral fiscal sugiere una relación positiva con el nivel de recaudación (Tabla 1), pues se considera que las mujeres suelen estar más dispuestas a cumplir la ley que los hombres debido a su papel central en la sociedad y a su mayor aversión al riesgo (véase, e. g.,Castañeda-Rodríguez, 2021). Sin embargo, los resultados de la presente investigación indican que es posible que la menor participación de la población femenina en el mercado laboral y su brecha salarial con los hombres impliquen una menor capacidad contributiva y, con ello, una menor recaudación. Las cifras del Departamento Administrativo Nacional de Estadística (DANE, 2020) muestran que la participación laboral de las mujeres es del 53,1 % (la de los hombres es del 73,9 %), que las tasas de desempleo son mayores para ellas (cerca de un 5 % más en comparación con el desempleo en hombres) y que la brecha salarial promedio mensual ronda el 12 %.

Con base en el segundo modelo de la Tabla 2 también se observa que, de las variables que podrían incidir en la ineficiencia técnica, los ingresos recibidos por transferencias y regalías8 y la densidad poblacional se asocian de manera negativa con el término u it de la ecuación (1) y son estadísticamente significativas. Así, la inefi-ciencia técnica se reduce en la medida que los ingresos por transferencias y regalías del municipio se incrementan o su densidad poblacional genera economías de escala. Si bien los ingresos no tributarios se acompañan de un riesgo de pereza fiscal, en el caso colombiano su uso está dirigido a sectores con externalidades positivas (e. g., educación y salud).

Las variables mencionadas en el párrafo anterior se relacionan entonces de manera positiva con el esfuerzo tributario, pues u it es un factor que resta en la ecuación (1). Esto sugiere, entre otras cosas, que el sistema de transferencias en Colombia, cuyo pilar es el SGP, favorece la recaudación. Por ejemplo, el gasto en educación -financiado especialmente vía transferencias9 - se suele asociar con un mayor potencial de crecimiento económico (Haini, 2020), lo que sumado al efecto en el consumo genera mayores bases gravables para impuestos como el ICA o el IPU, que agregados explican cerca del 70 % de los ingresos tributarios de los municipios colombianos (con base en cálculos propios sobre datos del DNP, 2021).

EL ESFUERZO TRIBUTARIO DE LOS MUNICIPIOS COLOMBIANOS EN EL PERIODO 2011-2017

Una revisión inicial del promedio del esfuerzo tributario municipal por año, estimado con base en el modelo TRE_2 presentado en la sección anterior y la ecuación (3), sugiere que primero creció entre 2011 y 2015 -pues pasó de 0,709 a 0,857-, para luego caer a 0,815 en 2017. Más adelante se profundizará en el análisis de las estimaciones, pues los resultados difieren entre municipios de manera importante.

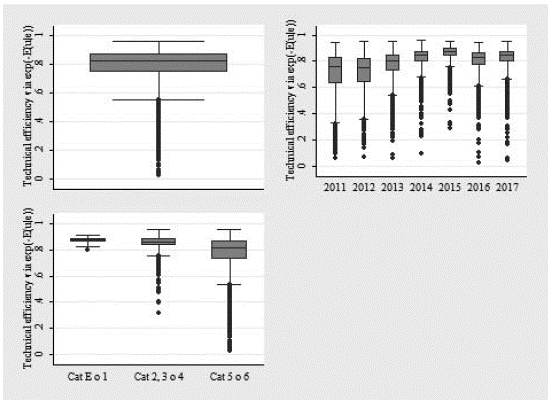

Al respecto, la Figura 1 presenta un diagrama de caja que sintetiza su distribución alrededor de la mediana por año y por categoría de los municipios (Congreso de Colombia, 6 de octubre de 2000). Además, se ha optado por el esfuerzo tributario calculado cuando en la estimación de la frontera estocástica se incluyen simultáneamente los potenciales determinantes de la ineficiencia técnica, pues ello permite diferenciar entre la recaudación que se cede por la aplicación de beneficios tributarios y lo que corresponde a la ineficiencia de la administración tributaria. Sin embargo, el ordenamiento (ranking) de los municipios con base en su esfuerzo tributario no varía de manera significativa entre lo que se obtiene utilizando el modelo TRE_1 o el TRE_2 (Tabla 2); el índice de correlación de Spearman para las dos alternativas es de 0,947.

Fuente: elaboración propia.

Figura 1 Diagrama de la caja del esfuerzo tributario de los municipios colombianos por año y categoría

La Figura 1 indica tres cosas. En primer lugar, así como se evidenció al revisar los promedios del esfuerzo tributario por año, este creció entre 2011 y 2015 para luego caer un poco y ubicarse en un valor cercano al 80 %. Esto sugiere que, en general, es poco el espacio fiscal que habría para aumentar la recaudación de los gobiernos locales en el país, a pesar de que es común el debate sobre su presunta pereza fiscal. Además, en segundo lugar, si se tratara de buscar alternativas para aumentar la recaudación, en comienzo sería más probable hacerlo en los municipios más pequeños10 (categorías 5 o 6, conforme al Congreso de Colombia, 6 de octubre de 2000), pues aquellos de mayor tamaño (e. g., categorías especial o 1) presentan resultados sobresalientes en la materia (i. e., índices de esfuerzo tributario del 87 % en promedio). Por último, la menor heterogeneidad con respecto al esfuerzo tributario por agrupación se observa para el año 2015 y los municipios más grandes (i. e., categorías E y 1).

Cabe mencionar que la Ley 617 de 2000 clasifica los entes territoriales con base en dos criterios: número de habitantes e ingresos corrientes de libre disposición, de modo que la respectiva categoría se asocia con el grado de capacidad institucional y tributaria. Por ejemplo, en la muestra coexisten casos como el de Cota (Cundinamarca) y Montecristo (Bolívar), siendo el primero un municipio de categoría 2 y el segundo de categoría 6, con una recaudación per cápita para 2017 de COP 2 943 087 y COP 501, respectivamente. En otras palabras, el municipio colombiano con mayor carga tributaria per cápita en 2017 recaudó 5869 veces más que el de menor carga tributaria. Lo anterior se refleja asimismo en los índices de esfuerzo tributario, pues, mientras que para Cota correspondió a 0,876, para Montecristo la cifra fue de 0,058.

Sin embargo, lo anterior no significa que todos los municipios pequeños exhiban un bajo esfuerzo tributario. Por ejemplo, Taraira (Vaupés) fue el municipio colombiano con mayor esfuerzo tributario promedio para el periodo 2011-2017 (0,944), según las estimaciones del presente trabajo, y está clasificado en la categoría 6. A pesar de que su población es de las más pequeñas en Colombia (960 habitantes para 2017), su ingreso tributario per cápita para 2017 fue de COP 1 256 826 (a precios de 2008), valor que supera incluso el respectivo promedio de los municipios de la categoría especial (i. e., Barranquilla, Bello, Bogotá, Bucaramanga, Cali, Cartagena, Envigado y Medellín), que fue de COP 500 713 (a precios de 2008).

Ahora, si se considera la generalidad en lugar de los casos puntuales, se evidencia, por ejemplo, que el esfuerzo tributario promedio es mayor en aquellos municipios con altos PIB per cápita y que en ellos existe una menor dispersión para este índice. Para corroborarlo se pueden agrupar los municipios por deciles de acuerdo con su PIB per cápita y luego construir un diagrama de caja. De hecho, este mismo procedimiento se replica con las demás variables que aparecen en la Tabla 1, excluyendo solo aquellas empleadas como determinantes de la ineficien-cia técnica, para luego agrupar los diagramas en un panel (Figura 2).

Como se evidencia en la Figura 2, las medianas del esfuerzo tributario por deciles crecen, por lo general, cuando las variables que se usan para realizar la distribución se asocian positivamente con el nivel de recaudación (Tabla 1), pero la tendencia es negativa cuando esa distribución se hace con base en la participación del sector agrícola en el PIB. Asimismo, los municipios con mayor capacidad económica, tamaño de población y mayores proporciones de población urbana y femenina son los que se asemejan más entre sí con respecto a su esfuerzo tributario.

Nota. Las variables que aparecen en el eje vertical de cada gráfica se refieren a las utilizadas para construir los respectivos deciles.

Fuente: elaboración propia.

Figura 2 Esfuerzo tributario promedio de los municipios por deciles

Fuente: elaboración propia.

Figura 3 El esfuerzo tributario agregado por departamentos en Colombia. Promedios para el periodo 2011-2017.

Sin embargo, el esfuerzo tributario de los municipios colombianos, en general, es alto: solo aproximadamente el 10 % presentaban índices menores al 70 % en 2017.

De esos 99 municipios11, el 94 % está clasificado en la categoría 6 y el 40 % pertenece al primero o segundo decil del PIB per cápita municipal. Además, 14 de ellos son parte de los departamentos del Chocó, Guaviare y Vaupés.

Otro ejercicio que se puede plantear es calcular el nivel de recaudación que se obtendría adicionalmente si todos los municipios en Colombia explotaran su capacidad fiscal, asumiendo que su esfuerzo tributario fuera del 100 %. Para ello se debe estimar la capacidad tributaria de cada ente subnacional, totalizar y comparar con su carga tributaria efectiva. Así, para el 2017 se estimó una recaudación adicional de COP 2,33 billones (a precios de 2008), es decir, alrededor del 0,35 % del PIB de ese año. Con esto, la diferencia entre la recaudación tributaria local entre Colombia y el promedio de los países de la OCDE se reduciría a un 1 % del PIB aproximadamente, partiendo de la situación actual (Figura 4).

Fuente: elaboración propia con base en datos de la OCDE (2022).

Figura 4 Recaudación de los gobiernos locales como porcentaje del PIB (1990-2019)

De hecho, la Figura 4 brinda elementos para explicar parte de los resultados aquí presentados. En dicha figura se evidencia que la recaudación de los gobiernos locales en Colombia ha crecido de manera sostenida desde 1990, que ha cerrado la brecha con los países de la OCDE y la ha aumentado con respecto a América Latina y el Caribe. Esto se podría deber, en buena parte, al avance del proceso de descentralización en Colombia entre finales de los años ochenta y los noventa del pasado siglo en sus ámbitos político, fiscal y administrativo (en lo normativo se sugiere consultar Congreso de Colombia, 30 de diciembre de 1986, 12 de agosto de 1993, 8 de febrero de 1994; Constitución Política de Colombia, 1991). En síntesis, la Figura 4 muestra que la recaudación de los municipios colombianos en su conjunto creció en un 150 % entre 1990 y 2019.

Aunque este ejercicio se plantea considerando la presión tributaria total de los municipios en Colombia, para futuros estudios convendría también revisar algunos tributos en particular, como es el caso del IPU, para identificar alternativas que permitan incrementar la recaudación, así sea de manera marginal. Al respecto, la Comisión de Estudio del Sistema Tributario Territorial (2020, p. 84) indica que, "para el 1 de enero de 2019, el 5,68 % del territorio nacional tenía información catastral actualizada, 66 % tenía información desactualizada y el 28,32 % no tenía información catastral formada; adicionalmente, hay una desactualización promedio de 12,2 años".

Sin embargo, la actualización catastral pendiente debe ser financiada principalmente por el Gobierno nacional, considerando las limitaciones institucionales y políticas de los entes territoriales para realizar esa tarea por sí mismos. La mayoría de los municipios colombianos dependen del Instituto Geográfico Agustín Codazzi para actualizar su información catastral, lo que explica que el proceso sea demorado, pues dicha entidad cuenta con recursos insuficientes (Comisión de Estudio del Sistema Tributario Territorial, 2020) y además hay lugares del territorio nacional de difícil acceso (e. g., áreas rurales con presencia de grupos armados). Si bien la iniciativa de Catastro Multipropósito -planteada en Colombia desde 2019- constituye una respuesta al problema acá planteado, con un costo estimado superior a los COP 5 billones, los resultados aquí expuestos sugieren que no se debe esperar a que dicha inversión sea recuperada en el corto plazo vía una mayor recaudación.

Además, es importante resaltar que pueden existir otros factores, diferentes a los acá considerados, que incidan en el nivel de recaudación de un país o ente subnacional. Por ejemplo, la extensión del territorio de un municipio que corresponde a bosque verde podría asociarse a unas bases gravables estrechas por sugerir un menor volumen de actividad económica. Del mismo modo, el acceso a recursos relacionados con la explotación minera puede reducir las presiones y los intereses por incrementar la recaudación (Castañeda-Rodríguez, 2014).

Sin embargo, esta información no está disponible para todos los municipios dentro del periodo de estudio (2011-2017), lo que limita su análisis. A pesar de ello, una alternativa es considerar el monto de las regalías recibidas en 2011 como un proxy del nivel de actividad minera, pues antes de la creación del SGR en Colombia, en 2012, el 80 % de estas se distribuían directamente entre las entidades territoriales donde se explotaban o transportaban recursos naturales no renovables (RNNR). Al respecto, los municipios se pueden clasificar en receptores y no receptores de regalías, y luego se puede dividir el primer grupo en cinco quintiles (de acuerdo con el monto de regalías per cápita recibido) para, con base en ello, calcular los promedios de esfuerzo tributario.

El diagrama de caja que se presenta en la Figura A1 de los anexos sugiere que los municipios más dependientes de las regalías por la explotación de RNNR evidencian índices de esfuerzo tributario ligeramente inferiores que aquellos con menores ingresos de esta fuente, aunque la dispersión en su interior también crece, lo que implica que hay municipios mineros con un mayor esfuerzo tributario que otros no mineros. Lo anterior motiva a identificar si los resultados que se exponen en la Tabla 2 dependen de una particular distribución de la muestra entre municipios mineros y no mineros, por lo que en la Tabla A1 de los anexos se reestima la frontera estocástica tributaria por medio de la técnica Jackknife12 (los clusters corresponden a la distribución realizada con base en las regalías per cápita de 2011). Los resultados que se presentan en la Tabla A1 de los anexos son coincidentes, en general, con los de la Tabla 2, lo que sirve además de prueba de robustez.

Por último, el lector se podría preguntar por qué en este estudio no se incluyeron los departamentos, en la medida que se trata de otro nivel de gobierno. La razón es que estos entes territoriales tienen poca discrecionalidad para fijar los elementos básicos de los impuestos que les han sido cedidos13, además de que sus bases son relativamente inelásticas, pues gravan bienes inferiores (e. g., impuestos al consumo de cervezas, sifones, refajos, cigarrillos, tabaco y licores), lo que se asocia con la baja variabilidad de la recaudación departamental en los últimos treinta años (entre 1990 y 2020 se ha mantenido alrededor del 1 % del PIB).

Sin embargo, la Tabla A2 de los anexos presenta la reestimación de los modelos TRE_1 y TRE_2 tomando solo los departamentos y el Distrito Capital como unidades de análisis, lo que redujo el número de observaciones a 226. Si bien los signos de los respectivos coeficientes se mantienen en general, buena parte de estos dejan de ser estadísticamente significativos, lo que era de esperarse por lo mencionado en el párrafo anterior. Por su parte, el esfuerzo tributario estimado para los departamentos entre 2011 y 2017 fue, en promedio, de 0,857 (con un mínimo de 0,646 y un máximo de 0,969), lo que sugiere, teniendo en cuenta lo evidenciado también para los municipios, que uno de los problemas centrales de las finanzas públicas subnacionales en Colombia radica en la baja capacidad tributaria de los entes territoriales, que no tienen un nivel de desarrollo económico suficiente o que disponen de impuestos cuyas bases tienden a ser estáticas.

CONCLUSIONES Y RECOMENDACIONES

La brecha entre la recaudación efectiva de un municipio y su capacidad tributaria en buena parte obedece a decisiones que toman los gobiernos -como es el caso de la creación de beneficios (e. g., deducciones especiales, exenciones y descuentos), que generan a su vez gastos tributarios-, pero también a la ineficiencia de las respectivas administraciones de impuestos. Los resultados aquí expuestos sugieren que, en Colombia, los entes territoriales presentan ineficiencia técnica en lo que atañe a su función recaudadora y que esta depende negativamente, tanto del monto de transferencias y regalías recibidas como de la densidad poblacional. Lo anterior contradice la hipótesis de la pereza fiscal, pues parece existir un círculo virtuoso entre recursos por transferencias y regalías, por un lado, y recaudación, por el otro. Esto se podría deber a las condiciones de desembolso de esos recursos (e. g., gastos que se financian por intermedio del SGP y del SGR, junto con los criterios de distribución).

Con respecto al esfuerzo tributario de los municipios colombianos para el periodo 2011-2017, las estimaciones aquí planteadas contrastan con lo encontrado en otros estudios realizados sobre este particular. El esfuerzo tributario promedio calculado en este trabajo para un total de 1094 municipios entre 2011 y 2017 es de alrededor del 80 %, valor que es mayor que los estimados por el DNP (2005), Sánchez-Torres et al. (2015) y Bonet-Morón y Ayala-García (2016), del 71,62 %, 44,1 % (para el ICA o 49,3 % para el IPU) y 32,3 %, respectivamente14. Esto implica que es poco el espacio fiscal que habría para aumentar la recaudación de los gobiernos locales en el país, a pesar de que sea común el debate sobre su presunta pereza fiscal.

Las estimaciones presentadas en este trabajo sugieren que, en promedio, el esfuerzo tributario de los municipios colombianos creció entre 2011 y 2015 para luego caer un poco y ubicarse en un valor ligeramente superior al 80 %. Además, si se consideran las diferencias entre municipios en lo que respecta a su capacidad económica y población, se concluye que, bajo la estructura legal vigente, habría mayor espacio para aumentar la recaudación en los entes territoriales más pequeños (categorías 5 o 6 según Congreso de la República de Colombia, 6 de octubre de 2000), pues los demás presentan resultados sobresalientes en la materia (i. e., esfuerzo tributario promedio superior al 81 %).

Lo anterior explica por qué el incremento de la recaudación que se obtendría si todos los municipios de Colombia hicieran pleno uso de su capacidad tributaria (i. e., si su esfuerzo tributario fuera del 100 %) sería marginal, pues equivaldría al 0,35 % del PIB nacional (para 2017), es decir, solo un 14 % adicional a lo que ya los gobiernos locales recaudan (2,5 % del PIB). Así, el aumento de la financiación necesaria para soportar los gastos públicos locales demanda que el Gobierno nacional les ceda nuevas potestades tributarias o que las transferencias crezcan aún más. En caso de optarse por la segunda alternativa, sería aconsejable mantener algunas condiciones sobre el uso de los recursos adicionales, para evitar así que la hipótesis de la pereza fiscal se vuelva una realidad.

Es recomendable que la agenda de investigación en la materia considere, por ejemplo, cómo la estructura y las condiciones del sistema de transferencias y regalías inciden en el comportamiento de las administraciones subnacionales. Además, es preciso revisar si un traslado de potestades tributarias desde el Gobierno nacional es conciliable con el estado actual de las capacidades institucionales de los entes territoriales y la complejidad que exhibe la tributación en el país. Cabría también estudiar cuán eficiente es el gasto público municipal y cuál ha sido el resultado de las inversiones financiadas por intermedio del SGR.