Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introdução

Em janeiro de 2019, entrou em vigor uma nova norma contabilística relativa aos contratos de locação, a International Financial Reporting Standard (ifrs) 16, que veio substituir a International Accounting Standard (ias) 17. Esta nova norma, na perspetiva do locatário, terminou com a distinção existente entre locação operacional e locação financeira, e passou a exigir a capitalização de praticamente todas as locações. O que, em teoria, terá grandes implicações nas empresas, tanto ao nível contabilístico como ao nível da qualidade da informação e na economia real.

Desta forma, este artigo tem como objetivo analisar os vários impactos e consequências nas empresas, relativos à adoção da ifrs 16 e na perspetiva do locatário, utilizando-se para tal a abordagem descrita por Napier e Stadler (2020), que identificam e categorizam os vários efeitos provocados pela introdução de uma nova norma contabilística. Esta análise irá, então, dividir-se em efeitos contabilísticos, efeitos ao nível da informação divulgada e efeitos reais esperados. A amostra selecionada diz respeito às empresas pertencentes ao stoxx Europe 50, que inclui as 50 maiores empresas da Europa Ocidental. Para estudar estes efeitos, são analisados os relatórios e contas das empresas, bem como as suas comment letters (cl) sobre as propostas do International Accounting Standard Board (iasb) para a ifrs 16.

Os resultados do estudo indicam que, ao nível contabilístico, se verificou um impacto considerável no ativo, passivo e earnings before interest, taxes, depreciation and amortization (ebitda) das empresas, resultando também em alterações nos rácios financeiros relacionados com a demonstração da posição financeira. Além disso, verificou-se nas empresas, resultante da adoção da ifrs 16, um aumento das divulgações sobre as locações. Ao nível da informação divulgada, a grande maioria das empresas considera que, devido à complexidade da norma e aos ajustes realizados antes da entrada da ifrs 16, a norma não melhora a tomada de decisão dos utilizadores. Relativamente aos efeitos reais esperados, foram mencionados nas cl os seguintes: os elevados custos que a implementação da norma poderá originar, resultantes da complexidade da norma e da heterogeneidade dos contratos; as possíveis alterações nos contratos de financiamento provocados por alterações na posição financeira e no incumprimento das debt covenants; e o eventual desincentivo às locações, resultantes da capitalização de todas as locações e da simplicidade de tratamento dos contratos de financiamento em face dos contratos de locação.

Este estudo contribuiu para a literatura, primeiro, porque analisa o impacto da ifrs 16 em várias vertentes, contrariamente, à grande parte da literatura (Beattie et al., 1998; Fülbier et al., 2008; Fitó et al., 2013). Segundo, porque é um dos poucos estudos a incluir uma análise aos efeitos contabilísticos após a entrada em vigor da ifrs 16. Terceiro, porque aplica a uma outra norma, a framework de Napier e Stadler (2020), mostrando que ela é relevante noutros contextos normativos.

A estrutura do artigo é a seguinte: a secção “Enquadramento” contextualiza a introdução da ifrs 16; a secção “Revisão da literatura” inclui os principais estudos encontrados na literatura em relação aos três efeitos em análise; a secção “Amostra e metodologia” respeita à amostra selecionada e à metodologia utilizada; a secção “Resultados” apresenta os principais resultados do estudo; e, finalmente, a última secção expõe as principais conclusões encontradas, bem como as limitações.

Enquadramento

Em janeiro de 2019, entrou em vigor a norma contabilística internacional sobre as locações (ifrs 16), que veio substituir a ias 17. Esta norma exigia a classificação das locações em dois tipos, locação financeira e locação operacional, sendo esta classificação baseada na extensão até à qual os riscos e benefícios associados ao ativo permaneciam no locador ou no locatário. Sendo que, se os riscos e benefícios associados ao ativo forem transferidos para o locatário, trata-se de uma locação financeira; caso contrário, trata-se de uma locação operacional (ias 17, §7-8). A classificação das locações é relevante, uma vez que o tratamento contabilístico é bastante diferente consoante o tipo de locação. No caso da locação financeira, o tratamento contabilístico é semelhante a uma compra de um ativo, devendo o locatário reconhecer o ativo na demonstração da posição financeira, bem como reconhecer a obrigação de pagar as rendas, ou seja, um passivo associado à locação financeira (ias 17, §20). A depreciação do ativo é efetuada pelo locatário, e o pagamento das rendas deve ser repartido entre o encargo financeiro e a redução do passivo da locação, tendo em conta a taxa de juro periódica respetiva (ias 17, §25). No caso da locação operacional, o locatário não reconhece nem um ativo, nem um passivo, apenas reconhece o pagamento das rendas como um gasto numa base de linha reta (ias 17, §33).

Após a emissão da ias 17, foram surgindo várias críticas à norma, ao longo dos anos, principalmente focadas na contabilização das locações na perspetiva do locatário. Segundo o iasb (2009, §1.12-1.14), uma das principais críticas à norma era a existência de dois modelos muito diferentes (modelo da locação financeira e da locação operacional) para transações que, na sua essência, eram bastante semelhantes, reduzindo a comparabilidade para os utilizadores (Barth e Schipper, 2007; Beattie et al., 2006; Reither, 1998). Uma outra crítica apontada era a complexidade do modelo, principalmente na linha que divide a locação financeira da operacional, permitindo às entidades alcançarem propositadamente determinada classificação, em função das suas preferências (Collins et al., 2002; sec, 2005; Reason, 2005; Cornaggia et al., 2011). Em 2005, o Securities and Exchange Commission (sec) também criticou e recomendou alterações, neste caso à norma americana, semelhante à ias 17, afirmando que o modelo em vigor seguia uma abordagem “all or nothing” (sec, 2005, pp. 60-64). Além disso, o sec (2005) realizou um estudo em que estimou existirem, aproximadamente, 1,25 triliões de dólares em locações não reconhecidas na demonstração da posição financeira.

Desta forma, em função de todas estas críticas, o iasb em conjunto com o Financial Accounting Standards Board (fasb), em 2006, adicionaram à sua agenda, a contabilização das locações. Em 2009, o iasb e o fasb publicaram o Discussion Paper Leases: Preliminary Views (iasb, 2009), no qual propuseram o modelo do direito de uso, em que o locatário reconhecia um ativo sob direito de uso e um passivo da locação, deixando de existir a classificação presente na ias 17. Em 2010, foi publicado o Exposure Draft (ed) — Leases (iasb, 2010), tendo sido aprofundado o modelo do direito de uso. Com relação a este ed, foram recebidas 786 cl que, de modo geral, criticaram, muitas vezes de forma heterogénea, alguns aspetos da proposta (iasb, 2013a, §bc9). O iasb e o fasb tiveram em conta os comentários recebidos e, apesar das críticas dos stakeholders não serem uniformes, optaram por fazer algumas alterações à proposta. Desta forma, foi publicado, em 2013, um segundo ed — Leases (iasb, 2013b) em que era proposto um modelo dual para o reconhecimento do gasto na perspetiva do locatário (iasb, 2016a, §bc12), em que, para locações que se espera um consumo significativo dos benefícios económicos do ativo, seriam reconhecidos, separadamente, o gasto da depreciação e o encargo financeiro, e, para locações que se espera um consumo insignificante dos benefícios económicos do ativo, é apenas reconhecido um gasto na demonstração de resultados.

Tal como em 2010, um elevado número de pessoas, entidades e organismos comentaram a proposta, tendo sido recebidas 641 cl. De modo geral, muito dos stakeholders consideram que esta proposta era uma melhoria significativa à proposta inicial, principalmente, pelas simplificações realizadas nos pagamentos variáveis da locação e nos pagamentos relativos à opção de compra e de renovação. No entanto, surgiram críticas em relação ao modelo dual apresentado na perspetiva do locatário (iasb, 2016a, §bc14), que foi considerado complexo (Rey et al., 2020). Deste modo, o iasb e o fasb analisaram estas cl, assim como as relativas ao ed de 2010 e confirmaram a decisão de que o locatário deve reconhecer um ativo sob direito de uso e um passivo da locação para todas as locações, existindo algumas exceções (ifrs 16, §23-28). No entanto, o iasb e o fasb chegaram a conclusões diferentes no que diz respeito ao modelo do reconhecimento do gasto (iasb, 2016a, §bc15). O iasb decidiu adotar o modelo único para os locatários em que todas as locações são tratadas como um financiamento (Sorrentino et al., 2020). Por sua vez, o fasb decidiu adotar o modelo dual para o reconhecimento do gasto. Em 2016, é, então, publicada a ifrs 16, tendo em conta as alterações referidas.

Revisão da literatura

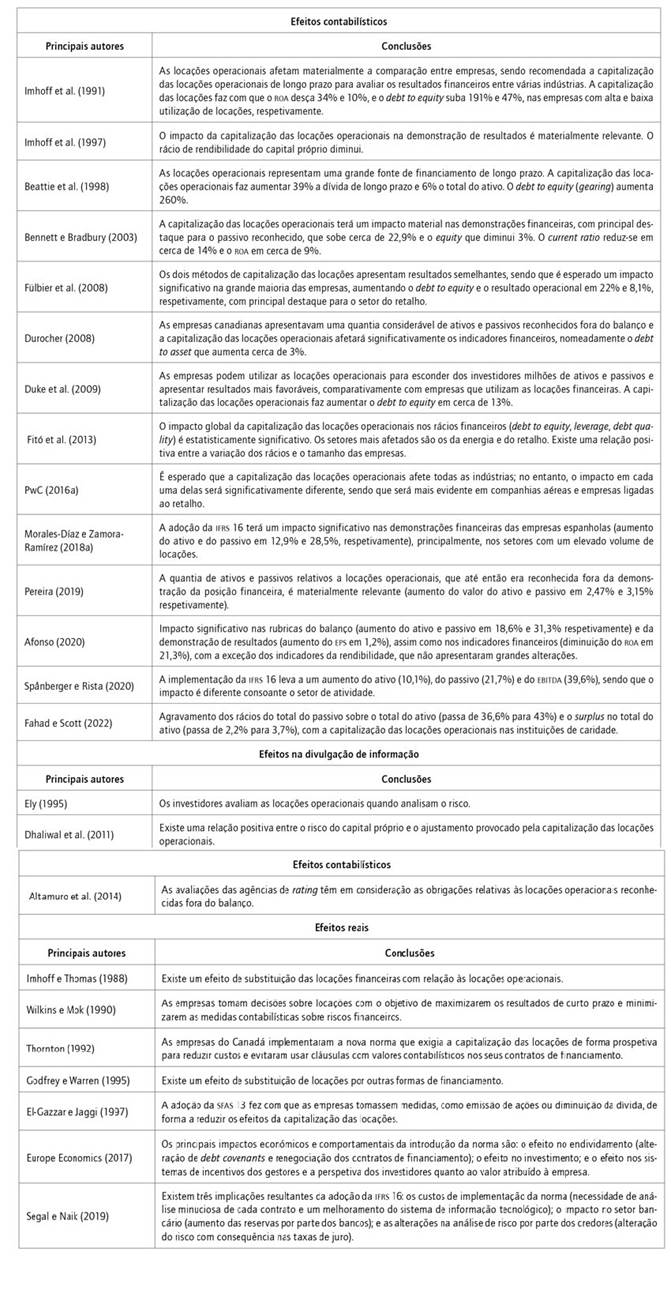

A temática das locações sempre foi bastante discutida ao longo dos anos (Barone et al., 2014; Morais, 2013; Spencer e Webb, 2015). No entanto, ao nível da ifrs 16, a literatura não é tão extensa, uma vez que a norma apenas foi emitida em 2016. Apesar disso, ainda existe um número considerável de estudos que se enquadram com a ifrs 16, sobre os impactos e efeitos futuros provocados pela ifrs 16 (Duke et al., 2009; Fitó et al., 2013) e sobre a capitalização das locações operacionais (Imhoff et al., 1991; Imhoff et al., 1997; Beattie et al., 1998; Bennett e Bradbury, 2003). Desta forma, a presente revisão da literatura irá focar-se nos estudos sobre os impactos da ifrs 16, nomeadamente, os efeitos contabilísticos, ao nível da informação divulgada e os reais, incluídos na framework de Napier e Stadler (2020).

Efeitos contabilísticos

Quantos aos efeitos contabilísticos, é possível distinguir dois conjuntos de estudos. O primeiro que inclui estudos realizados antes da adoção da ifrs 16 (Morais, 2013; MoralesDíaz e Zamora-Ramírez, 2018b) e que estimavam o efeito da capitalização das locações operacionais utilizando o constructive method (que consiste na atualização dos pagamentos mínimos futuros das locações operacionais, tendo em conta a informação divulgada nas notas das demonstrações financeiras) ou o factor method (que consiste em multiplicar o gasto do próximo ano, relativo às locações operacionais, por um múltiplo associado ao setor de atividade, o qual pode ser uma constante (Fülbier et al., 2008; Moody’s, 2015) ou uma proxy (Ely, 1995; Morales-Díaz e Zamora-Ramírez, 2018a). O segundo conjunto que inclui estudos que analisaram o impacto da ifrs 16, através de uma análise comparativa entre o período imediatamente antes da introdução da norma e o período após a introdução da norma (comparative method).

Os estudos realizados antes da adoção da ifrs 16 concluíram que a capitalização das locações operacionais provocava um aumento do ativo e do passivo, uma diminuição da rentabilidade do ativo, um aumento dos rácios debt-to-equity e debt-to-assets (Imhoff et al.,1991; Beattie et al., 1998; Bennett e Bradbury, 2003; Duke et al., 2009; Durocher, 2008; PricewaterhouseCoopers — PwC, 2016a; Fülbier et al., 2008; Fitó et al., 2013), uma diminuição do resultado líquido, assim como uma diminuição considerável ao nível dos rácios da rendibilidade do capital próprio e do ativo (Imhoff et al., 1997; Bennett e Bradbury, 2003; Fitó et al., 2013) e dos rácios de liquidez (Bennett e Bradbury, 2003).

A partir de 2019, surgiram também alguns estudos que analisaram o impacto da ifrs 16 e que utilizaram o comparative method. Foi o caso de Pereira (2019) que analisou o impacto inicial provocado pela ifrs 16 em empresas portuguesas cotadas e que conclui que o ativo sob direito de uso assim como o passivo da locação, relativos às locações operacionais, são materialmente relevantes, afetando a posição financeira das empresas. Ao nível dos rácios, verificou-se um agravamento dos rácios de autonomia financeira e solvabilidade. Também Afonso (2020) realizou um estudo semelhante, mas aplicado a empresas europeias pertencentes ao setor do turismo e concluiu que existe um impacto significativo nas demonstrações financeiras e nos indicadores financeiros, corroborando as críticas de que, com a norma anterior, a demonstração da posição financeira e os indicadores financeiros não refletiam a imagem verdadeira das empresas. Por sua vez, Spånberger e Rista (2020) também utilizaram este método em empresas suecas cotadas em bolsa, chegando à conclusão de que a implementação da ifrs 16 tem um impacto material nas demonstrações financeiras e indicadores financeiros superior ao evidenciado em estudos anteriores. Segundo estes autores, esta diferença pode ser justificada pelas críticas apontadas por Morales-Díaz e Zamora-Ramírez (2018a), relativamente, ao modelo utilizado para a capitalização das locações. Também Fahad e Scott (2022) concluíram que, nas instituições de caridade, se observou igualmente um agravamento dos rácios do total do passivo sobre o total do ativo e o surplus no total do ativo, com a capitalização das locações operacionais.

Efeitos ao nível da informação divulgada

Ao nível dos efeitos de informação, não existe muita literatura disponível que estude o impacto da ifrs 16. No entanto, com relação às locações, existem alguns artigos antes da emissão da ifrs 16 que estudaram a relevância e perceção da informação por parte dos stakeholders, tanto nas locações financeiras como nas locações operacionais (Ely, 1995; Dhaliwal et al., 2011; Altamuro et al., 2014). Grande parte dos autores estudou estes efeitos ao nível da informação divulgada através da análise de variáveis de risco. Estes estudos concluíram que: existe uma relação significativa entre o risco do capital próprio e o rácio debt-to-equity ajustado, o que sugere que os investidores avaliam as locações operacionais quando analisam o risco (Ely, 1995); existe uma relação positiva entre o risco do capital próprio e o ajustamento provocado pela capitalização das locações operacionais, mas mais fraca do que a verificada com relação às locações financeiras (Dhaliwal et al., 2011); e as avaliações das agências de rating têm em consideração as obrigações reconhecidas fora da demonstração da posição financeira, como é o caso das locações operacionais (Altamuro et al., 2014).

Efeitos reais

Relativamente aos efeitos reais, vários autores analisaram estes efeitos, explorando diferentes alterações contabilísticas e o seu impacto real em várias vertentes (Barth et al., 2018; Dou e Zou, 2019; Ernstberger et al., 2017; Kanodia e Sapra, 2016). De uma forma geral, sem especificar qualquer alteração contabilística, Zeff (1978) foi um dos primeiros que abordou esta temática, definindo estes efeitos como “consequências económicas” provocadas pelo relato contabilístico que afetam a tomada de decisão.

Quanto aos efeitos reais provocados pela ifrs 16, não existe muita literatura disponível; apesar disso, alguns artigos mais antigos abordaram o impacto real provocado por normas anteriores à ifrs 16. Estes estudos concluíram que se verificava um efeito de substituição das locações financeiras com relação às locações operacionais, o que significa que os contratos foram modificados para evitar a capitalização (Imhoff e Thomas, 1988) ou um efeito de substituição de locações por outras formas de financiamento (Godfrey e Warren, 1995). Noutra perspetiva dos efeitos reais, no seguimento de Thornton (1992) e Wilkins e Mok (1990), El-Gazzar e Jaggi (1997) realizaram um estudo em que analisaram o impacto provocado pelo timing de adoção da sfas 13 na violação esperada das debt covenants e concluíram que as empresas que adotaram mais tarde a norma teriam registado uma maior percentagem de aproximação às debt covenants se adotassem a norma mais cedo, sendo que estas empresas também teriam nesta situação uma maior proporção de locações reconhecidas fora do balanço. O que sugere que, durante o período de transição, estas empresas tomaram medidas, como emissão de ações ou diminuição da dívida, de forma a reduzir os efeitos da capitalização das locações financeiras.

No que tange aos efeitos reais esperados da adoção da ifrs 16, a Europe Economics (2017) investigou e identificou possíveis impactos económicos e comportamentais derivados da introdução da norma, nomeadamente: o efeito no endividamento que pode levar a uma reavaliação do risco por parte dos credores, podendo ser afetadas as debt covenants que tenham por base os valores contabilísticos e podendo levar à renegociação dos contratos de financiamento; o efeito no investimento, as empresas podem sentir que deixa de existir incentivo às locações, levando-as para outro tipo de investimentos; e o efeito nos sistemas de incentivos dos gestores e a perspetiva dos investidores com relação ao valor atribuído à empresa. Também Segal e Naik (2019) analisaram as implicações da norma. De acordo com estes autores, existem três possíveis implicações principais que resultam da adoção da ifrs 16: os custos de implementação da norma (necessidade de uma análise minuciosa de cada contrato e um melhoramento do sistema de informação tecnológico); o impacto no setor bancário (aumento das reservas por parte dos bancos); e as alterações na análise de risco por parte dos credores (alteração do risco dos credores com consequência nas taxas de juro).

A Tabela 1 resume a revisão de literatura efetuada.

Amostra e metodologia

Amostra

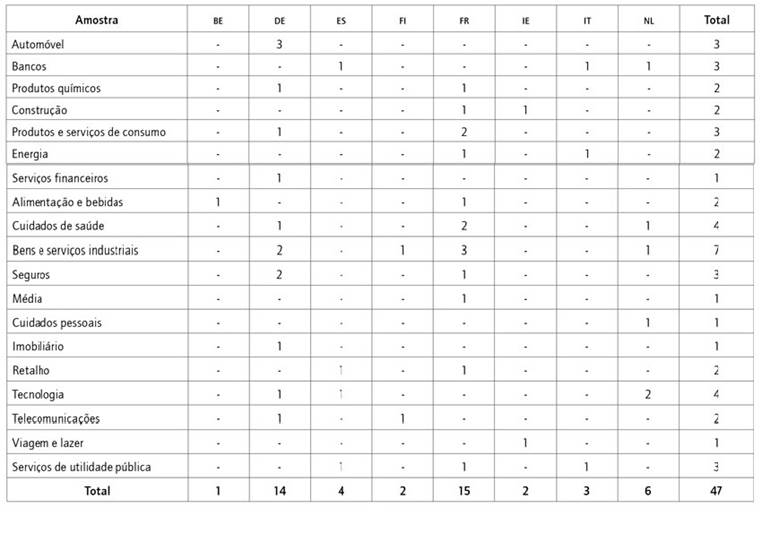

Para analisar os vários impactos da ifrs 16, foi considerada como amostra inicial, as empresas pertencentes ao índice bolsista stoxx Europe 50. Considerou-se esta amostra primeiro porque inclui empresas de grande dimensão e, portanto, o impacto da adoção de novas normas será maior, e segundo porque são empresas cotadas e, por isso, seguem o normativo internacional. Da amostra inicial, foram excluídas três empresas, a Linde, o bnp Paribas e o Pernod Ricard por falta de informação disponibilizada. Deste modo, a amostra final considerada inclui 47 empresas (Tabela 2).

Tabela 2 Composição da amostra por país e setor de atividade: relatórios e contas

Nota: esta tabela apresenta os países e respetivos setores de atividade das empresas pertencentes ao stoxx Europe 50, a 10 de fevereiro de 2021. Os países são Bélgica (be), Alemanha (de), Espanha (es), Finlândia (fi), França (fr), Irlanda (ie), Itália (it) e Holanda (nl). Relativamente ao setor, a classificação é de acordo com a reportada pelo stoxx. Toda a informação foi recolhida em https://www.stoxx.com/document/Bookmarks/CurrentComponents/SX5GT.pdf. Fonte: elaboração própria

Foram ainda analisadas as cl das empresas incluídas na amostra. Apenas 14 empresas da amostra comentaram o ed — Leases (iasb, 2010) ou o Revised ed Leases (iasb, 2013b). Foram também analisadas as cl das denominadas “Big 4” (Deloitte Touche Tohmatsu, Ernst & Young — ey, kpmg e PwC) que são as empresas responsáveis pela auditoria das empresas pertencentes à stoxx Europe 50. Deste modo, a amostra final, relativa à análise das cl, é constituída por 18 empresas (Tabela 3).

Tabela 3 Composição da amostra por país e setor de atividade: comment letters

Nota: as 14 empresas pertencentes à stoxx Europe 50 que comentaram o ed — Leases (iasb, 2010) ou o Revised ed — Leases (iasb, 2013b) são: Ahold Delhaize, Allianz, Banco Santander, bmw, bnp Paribas, Daimler, Deutsche Post, Deutsche Telekom, Inditex, Linde, lvmh Moet Hennessy, Sanofi, Siemens e Volkswagen. A estas 14 empresas, juntam-se as “Big 4”: Deloitte Touche Tohmatsu, ey, kpmg e PwC. Fonte: elaboração própria.

Metolodogia

Este estudo segue a framework de Napier e Stadler (2020), que identificaram diferentes tipos de efeitos provocados por uma nova norma: efeitos contabilísticos (nas vertentes de reconhecimento, mensuração, apresentação e divulgação); efeitos ao nível da informação divulgada e efeitos reais.

Efeitos contabilísticos

Para estudar os efeitos contabilísticos da ifrs 16, foi utilizado o comparative method (Afonso, 2020; Pereira, 2019; Spånberger e Rista, 2020). Para isso, foram recolhidos dados dos relatórios e contas das empresas da amostra, sendo que a informação recolhida diz respeito ao período anterior e ao período posterior à entrada em vigor da norma, que, na maioria dos casos, corresponde aos anos de 2018 e 2019. Tal como na framework de Napier e Stadler (2020), esta análise será dividida em reconhecimento e mensuração, divulgação e apresentação.

Para estudar os efeitos contabilísticos ao nível do reconhecimento e mensuração, foram calculadas as variações percentuais relativas ao ativo, ao passivo e ao capital próprio, assim como as variações dos rácios analisados em estudos anteriores: autonomia financeira (Fülbier et al., 2008; Pereira, 2019; Afonso, 2020); grau de endividamento (Bennett e Bradbury, 2003; Durocher, 2008; Morales-Díaz e Zamora-Ramírez, 2018a); solvabilidade (Pereira, 2019; Afonso, 2020); debt-to-equity (Imhoff et al., 1991; Fülbier et al., 2008; Duke et al., 2009) e debt-to-ebitda (PwC, 2016a). Relativamente ao impacto na demonstração de resultados, apenas um número reduzido de empresas divulgou a informação necessária para calcular as variações nestas rubricas, pelo que, para avaliar este impacto, mais concretamente, na rubrica de resultados antes de impostos, juros, depreciações e amortizações (ebitda), foi utilizado o método de Mulford e Gram (2007), também utilizado por Spånberger e Rista (2020), que permite estimar a variação expectável no ebitda. Adicionalmente, foi também recolhido o número de vezes em que a implementação da ifrs 16 foi mencionada nas reservas, matérias relevantes e ênfases, no relatório de auditoria. Além disso, com base nas matérias relevantes, foram também analisados os procedimentos que os auditores adotaram com relação à ifrs 16.

Para estudar os efeitos ao nível da divulgação, foram realizadas duas análises: uma quantitativa e uma qualitativa. A análise quantitativa consiste no cálculo da variação do número de palavras nas notas sobre as locações entre 2019 e 2018. A contagem do número de palavras inclui todas as secções relativas às locações presentes nas notas das demonstrações financeiras, nomeadamente, na secção de políticas contabilísticas e nas próprias notas relativas a locações. No entanto, não são incluídas na contagem, informações relativas a locações apresentadas pontualmente noutras notas. Foi ainda contabilizado o número de empresas que apresentou uma nota sobre as locações em separado. Por sua vez, a análise qualitativa consiste na recolha de informação relativa aos requisitos de divulgação exigidos pela ias 17 e pela ifrs 16, assim como na análise dos comentários ao nível das divulgações, feitos pelas empresas nas cl ao ed — Leases (iasb, 2010) e ao Revised ed — Leases (iasb, 2013b).

No que diz respeito aos efeitos ao nível da apresentação, foi contabilizado o número de empresas que apresentam em separado, na demonstração da posição financeira, o ativo sob direito de uso e o passivo da locação.

Efeitos ao nível da informação divulgada

A análise dos efeitos ao nível da informação divulgada divide-se em duas vertentes: compreensão dos utilizadores (internos e externos) e comunicação dos efeitos aos stakeholders.

Para estudar os efeitos ao nível da compreensão dos utilizadores, foi realizada uma análise qualitativa às cl do ed — Leases (iasb, 2010) e do Revised ed — Leases (iasb, 2013b). Esta análise é semelhante à realizada com relação às divulgações, mas focada na compreensão dos utilizadores, ou seja, foca-se nas opiniões quanto à qualidade e utilidade da informação disponível.

Relativamente à comunicação entre empresa e stakeholders, foi realizada uma pesquisa Google para cada uma das empresas que constituem a amostra. A pesquisa ocorreu da seguinte forma: nome da empresa “ifrs 16” filetype:pdf. A partir daqui, foi contabilizado o número de empresas que partilhou algum documento relacionado com a ifrs 16, sendo excluídos o relatório e as contas, e foi também analisado o seu conteúdo.

Efeitos reais esperados

No que diz respeito à análise dos efeitos reais esperados, esta dividiu-se nas seguintes vertentes referidas por Napier e Stadler (2020): custos de implementação da norma, alterações contratuais e efeitos comportamentais. Para além destas, foram também analisados outros possíveis efeitos que se enquadrassem na definição de efeito real. Nesta análise, foi considerada a definição de Leuz e Wysocki (2016), p. 530, que define efeitos reais como “situações em que uma entidade ou um individuo altera o seu comportamento na economia real (investimento, utilização de recursos, consumo, etc.) em resultado de alterações contabilísticas obrigatórias”. Para estudar todas estas vertentes, foram analisadas as cl do ed — Leases (iasb, 2010) e do Revised ed — Leases (iasb, 2013b).

Resultados

Efeitos contabilísticos

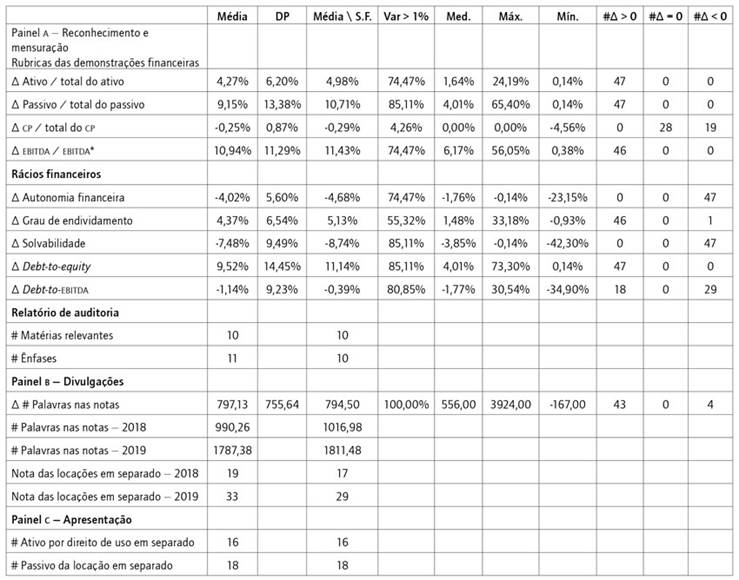

Na Tabela 4, são apresentados os resultados relativos dos efeitos contabilísticos da adoção da ifrs 16.

Reconhecimento e mensuração

Verificou-se em média um aumento de 4,27% do ativo e 9,15% do passivo, assim como um aumento de 10,94% do ebitda. Nestes indicadores, a grande maioria das empresas registou variações positivas superiores a 1%, existindo também uma grande volatilidade nestes indicadores como é visível através do desvio-padrão. Relativamente ao capital próprio, verificou-se uma diminuição pouco significativa de 0,25%, sendo que, em apenas 19 empresas, se verificaram alterações no capital próprio, resultantes da ifrs 16.

No que diz respeito aos rácios financeiros, registaram-se também variações significativas, com principal destaque para o rácio debt-to-equity, em que se verificou um aumento médio de 9,52%. A solvabilidade apresentou também uma variação elevada, neste caso negativa, na ordem dos 7,48%. Por sua vez, o rácio debt-to-ebitda é o rácio que apresenta a variação mais baixa (-1,14%), uma vez que, na amostra, existem 18 empresas que apresentam variações positivas e 29 empresas que apresentam variações negativas o que acaba por centralizar o valor médio. Os rácios de autonomia financeira e grau de endividamento apresentam variações intermédias de -4,02% e 4,37%, respetivamente. Na grande maioria das empresas, a variação dos rácios é superior a 1%.

Tabela 4 Efeitos contabilísticos da ifrs 16 nas empresas do stoxx Europe 50

*Excluída desta rubrica a empresa Intesa Sanpaolo, por falta de informação. Fonte: elaboração própria.

Com relação ao Wilcoxon signed-rank test (resultados não tabelados), as rubricas apresentam um comportamento similar, apresentando p-values inferiores a 5%, o que significa que não existe igualdade nas medianas de cada variável, e, portanto, as variações provocadas pela ifrs 16 são estatisticamente significativas. A única rubrica em que este resultado não claro, é o rácio debt-to-ebitda que apresenta um p-value de 0,0104, ainda assim inferior aos 5% de significância. Esta proximidade do p-value para com a significância justifica-se pela análise já realizada quanto a este rácio, no qual existem várias variações positivas e negativas de valores similares.

Relativamente à análise do relatório de auditoria, verificou-se que em dez relatórios foi mencionada, em 2018 ou 2019, a implementação da ifrs 16 na secção das matérias relevantes de auditoria, sendo que também foi referida, em 2018 ou 2019, em 11 relatórios na secção das ênfases. Além disso, não foi referida qualquer reserva relacionada com a ifrs 16. Estes resultados evidenciam a importância das locações nas empresas, e que a ifrs 16 leva a alterações substanciais no tratamento das locações. Segundo as matérias relevantes de auditoria das 10 empresas cujos relatórios de auditoria incluem a implementação da ifrs 16, os principais riscos associados a esta implementação e, por conseguinte, as razões pelas quais foram consideradas como matéria relevante de auditoria são: o impacto material na posição financeira e nos indicadores de performance; o elevado número de contratos e transações associados; e o facto de a norma implicar um elevado grau de subjetividade, nomeadamente, na determinação do período da locação, na quantidade dos pagamentos e na definição da taxa de desconto.

Para fazer face a estes riscos, os auditores seguem os seguintes procedimentos: testar os controlos mais relevantes relacionados com o sistema de informação e dos processos das locações e a sua conformidade com relação à norma; recalcular os ativos por direito de uso e os passivos das locações; rever os pressupostos adotados pela empresa no que diz respeito às rubricas que evolvem julgamento; e verificar o cumprimento dos requisitos exigidos pela norma.

Divulgação

No que tange à divulgação, os resultados da contagem de palavras nas notas sobre as locações (Painel b, Tabela 3) indicam que, em média, no ano de introdução da norma existiram mais 797,13 palavras do que no ano anterior, registando-se, em 2018, um número médio de 990,26 palavras e, em 2019, de 1.787,38 palavras. Desta forma, esta variação quase que representa o dobro do valor apresentado em 2018. Além disso, apenas quatro empresas apresentaram variações negativas, todas elas pouco significativas. Outra alteração verificada ao nível da divulgação foi o aumento no número de empresas que apresentaram a nota das locações em separado (19 empresas, em 2018, e 33 empresas, em 2019). Deste modo, de um ponto de vista quantitativo, existiu, claramente, um aumento da divulgação das empresas no âmbito das locações.

De um ponto de vista qualitativo, também é expectável que existam alterações ao nível das divulgações em face das diferenças verificadas nos requisitos da ias 17 e ifrs 16. A ias 17, também ao nível das divulgações, estava dividida em locações financeiras (ias 17, §31) e locações operacionais (ias 17, §35), tendo exigências diferentes consoante a classificação da locação; por exemplo, se a classificação for locação financeira, é necessário o locatário divulgar o valor escriturado líquido com relação aos ativos subjacentes; no entanto, isso não acontece quanto às locações operacionais. Por sua vez, na ifrs 16 (ifrs 16, §53-60), não existe esta distinção nas divulgações, sendo necessário divulgar algumas informações adicionais, que não eram exigidas na ias 17, como, por exemplo, a divulgação do custo de depreciação dos ativos sob direto e o gasto de juros relativos aos passivos da locação. Desta forma, de modo geral, a ifrs 16 exige a divulgação de mais informação do que a ias 17.

O que se confirmou também através da análise das cl, tendo toda a amostra considerado que existe claramente um aumento nas divulgações exigidas. Segundo a ey (2013), este aumento deve-se à tendência global verificada nas divulgações, em que, de acordo com um estudo de 2012 realizado por ela, se verificou um aumento anual de 7,6% nas divulgações exigidas pelo Generally Accepted Accounting Principles (us gaap), ao longo de 40 anos. O que pode levar a que “a informação mais importante seja difícil de localizar nas notas, o que acaba por desencorajar os utilizadores das demonstrações financeiras de utilizarem as notas” (ey, 2013, p. 13). A Deutsche Telekom aborda também esta temática afirmando que existe uma “tendência no normativo internacional para informação mais detalhada, que produz extensos níveis de informação nas demonstrações financeiras, muitas vezes não necessários” (Deutsche Telekom, 2013, p. 21).

Apresentação

Ao nível da apresentação, segundo a ifrs 16, o locatário pode apresentar em separado, na demonstração da posição financeira, o ativo sob direito de uso e o passivo da locação (ifrs 16, §47). O que acaba por ser uma novidade em face da ias 17, em que este ativo/passivo associado à locação era reconhecido juntamente com outros, não sendo destacado na demonstração da posição financeira. No entanto, segundo a ifrs 16, o locatário pode também proceder de forma semelhante à ias 17, apresentando o ativo sob direito de uso juntamente com os ativos semelhantes de que é proprietário e o mesmo se aplica com relação ao passivo.

Segundo o estudo realizado (Painel c, Tabela 3), 16 empresas da amostra apresentaram, na demonstração da posição financeira, o ativo sob direito de uso em separado e 18 empresas apresentaram o passivo da locação em separado. O que significa que as restantes empresas continuaram a atuar de forma semelhante ao previsto na ias 17. Assim, as alterações da ifrs 16 ao nível da apresentação foram pouco significativas, uma vez que um grande número de empresas não alterou os seus procedimentos.

Efeitos ao nível da informação divulgada

Compreensão dos utilizadores

No que diz respeito aos efeitos ao nível da informação divulgada, grande parte da amostra (12 em 18 empresas) não acredita que a norma melhore, significativamente, a informação disponível para a tomada de decisão dos utilizadores internos ou externos das demonstrações financeiras. Segundo a cl da Linde, e também em concordância com outras cl da amostra, isto acontece porque os utilizadores das demonstrações financeiras, tendo por base a ias 17, “aprenderam a interpretar a informação divulgada e a desenvolver rotinas eficientes para ajustar os kpis financeiros” (Linde, 2010, p. 17), ou seja, os utilizadores, como investidores, agências de rating ou analistas, com base nas notas, ajustavam as demonstrações financeiras e outros indicadores, incluindo nestes a capitalização das locações operacionais que não era exigida pela ias 17. Desta forma, com entrada da nova norma, o reconhecimento das locações operacionais na demonstração da posição financeira acaba por não ser uma informação assim tão útil, uma vez que os ajustamentos já eram realizados. Sendo que, segundo a ey (2013) e a kpmg (2013), mesmo após a introdução da norma, é expectável que continuem a existir ajustamentos por parte dos utilizadores, o que mais uma vez reforça a ideia de que a norma produz poucos benefícios a este nível. Além disso, grande parte da amostra (14 em 18 empresas) considera que, no seguimento da análise qualitativa realizada ao nível da divulgação, as novas exigências na divulgação são pouco relevantes, e a inclusão destas nas notas não leva a melhores decisões por parte dos utilizadores das demonstrações financeiras. No entanto, existem também empresas que consideram que existe um efeito positivo ao nível da informação, é o caso da Deutsche Telekom (2013), que considera que “os utilizadores das demonstrações financeiras terão melhores informações em relação ao montante, timing e incerteza dos cash outflows das locações” (p. 2).

Outra questão levantada por nove empresas da amostra é o facto de a norma aumentar a complexidade, volatilidade e incerteza da informação financeira. Isto porque introduz um certo nível de subjetividade, que pode aumentar o risco de distorções e erros nas demonstrações financeiras, assim como aumentar a dificuldade de controlar a consistência da informação produzida. A Inditex (2013) foi a empresa que abordou mais esta temática, tendo avaliado o impacto da norma a este nível no setor do retalho. Segundo a sua cl, o setor do retalho é caraterizado por:

contratos de locação de longo prazo, com duração média entre quinze e vinte anos, existindo muitas vezes a opção de rescisão do contrato num período inferior a um ano. Esta situação torna muito difícil a estimação do valor das locações, uma vez que o mesmo pode variar entre o valor atual de todos os pagamentos, admitindo que existem incentivos económicos para a extensão, e zero, admitindo uma locação de curto prazo devido à opção de rescisão do contrato ser inferior a um ano. (Inditex, 2013, p. 5)

A Inditex ainda acrescenta que a ifrs 16, no contexto da indústria do retalho, “obriga a realizar estimativas para além do período de planeamento do negócio” (Inditex, 2013, p. 5).

Estes resultados ao nível da compreensão dos utilizadores são consistentes com os resultados da literatura encontrada (Altamuro et al., 2014; Ely, 1995), em que não se verificaram alterações na rubricas de risco em resultado da capitalização das locações.

Comunicação dos efeitos aos stakeholders

Relativamente à análise quantitativa sobre a comunicação entre empresa e os seus stakeholders, apenas seis em 50 empresas divulgaram documentos extra quanto à ifrs 16. São elas: Ahold Delhaize, bmw, Daimler, Deutsche Telekom, Engie e sap. O que significa que a grande maioria das empresas da amostra não considerou necessário divulgar mais informação sobre locações para além da já divulgada no relatório e nas contas.

Naqueles documentos, não muito extensos, eram apresentadas de forma muito sucinta as principais alterações da ifrs 16 em face da ias 17, assim como o impacto da ifrs 16 nas principais rubricas das demonstrações financeiras. Com relação à informação divulgada no relatório e nas contas, tudo o que é apresentado nestes documentos também é divulgado no relatório e nas contas, estando, até, mais completa a informação neste último. No entanto, estes documentos são visualmente mais apelativos e diretos, baseando-se muitas vezes em gráficos e esquemas, que permitem uma leitura mais acessível, o que não acontece no relatório e nas contas em que muitas vezes a informação é apresentada em texto corrido.

Efeitos reais esperados

Custos de implementação da norma

Um dos principais efeitos reais esperado, mencionado por todas as empresas que constituem a amostra, se refere aos custos de implementação da norma. De modo geral, as empresas consideraram que, em resultado da complexidade da ifrs 16 e da necessidade de rever todos os contratos realizados, a implementação da norma terá consequências em termos monetários e de tempo. De acordo com a Deutsche Telekom (2010), é necessário:

recolher informação que pode estar descentralizada, rever os contratos de forma a aplicar a nova norma, educar os empregados, criar novos processo e controlos internos, assim como implementar um novo sistema informático na contabilidade. Todo este processo para além de bastante dispendioso, exige também muita mão de obra. (p. 23)

Outro fator mencionado que justifica os elevados custos de implementação é a heterogeneidade dos contratos de locação, que, segundo a Siemens (2013) e a Inditex (2013), acabam por exigir uma revisão individual e minuciosa de cada contrato, o que, em empresas com milhares de contratos, tem um impacto significativo. Para além destes custos já referidos, que podem ser considerados como one-time costs, existem outros custos que acontecem ao longo do tempo. Segundo a Daimler (2013), estes custos são provocados pela complexidade da norma, nomeadamente, na necessidade de reavaliar, ao longo do tempo, o passivo reconhecido e o período da locação. Estas reavaliações, exigidas pela norma, devem ser monitorizadas manualmente, o que acaba por afetar, principalmente, as empresas com um número elevado de contratos, traduzindo-se numa enorme carga adicional de trabalho.

Efeitos contratuais

Relativamente aos efeitos contratuais, seis empresas da amostra mencionaram nas suas cl, que a ifrs 16 teria impacto nos contratos de financiamento. Segundo o Banco Santander (2010), a Daimler (2013) e a PwC (2013), a introdução da norma terá um impacto significativo ao nível dos rácios financeiros e das debt covenants, o que pode acionar a renegociação dos contratos de financiamento. Desta forma, é expectável que as condições de financiamento das empresas piorem, por exemplo, através do aumento da taxa de juro, e por isso é esperado que o custo de capital aumente. Noutra perspetiva, o setor bancário também é significativamente afetado, uma vez que, em resultado da norma e pelas razões já enumeradas, o risco de reaver o valor emprestado aumenta, o que, consequentemente, afeta os requisites de capital.

Efeitos comportamentais

No que diz respeito aos efeitos comportamentais, cinco empresas da amostra mencionaram que a ifrs 16 poderá levar a um desincentivo aos contratos de locação. Segundo a Volkswagen (2010), a introdução da norma pode ter “consequências económicas negativas para o negócio das locações” (p. 3). Como a norma exige a capitalização de todos os contratos de locação com um maior grau de complexidade e de trabalho do que os contratos de financiamento, existe o perigo dos contratos de locação serem substituídos pelos contratos de financiamento. Noutra perspetiva, a Inditex (2013), focando-se, mais uma vez, no setor do retalho, refere que a norma “vai contra a natureza do negócio do retalho” (p. 2). De acordo com a Inditex (2013, p. 2), as locações operacionais são utilizadas no negócio do retalho para ganhar flexibilidade, permitindo ao locatário evitar o risco associado ao ativo. Tendo em conta que o setor do retalho é um setor em que existe um elevado grau de incerteza nas operações (flutuações de mercado, ações da concorrência e fatores macroeconómicos etc.), a flexibilidade providenciada pelas locações operacionais permite estender, terminar e renegociar os contratos, em função destas flutuações verificadas, sem estar sujeito aos riscos inerentes do ativo. No entanto, com a introdução da nova norma, as empresas do setor do retalho perdem toda esta flexibilidade, sendo obrigadas a “adotar uma posição que estavam a tentar evitar” (Inditex, 2013, p. 2).

Outros efeitos reais esperados

Para além dos efeitos já referidos, mencionados nas cl, existem também outros, menos destacados e referidos, mas talvez igualmente importantes. Segundo a PwC (2010, pp. 26-27), podem também existir efeitos ao nível da compensação dos empregados e da fiscalidade. O primeiro está relacionado com os bónus dos empregados baseados em indicadores de performance que serão bastante afetados negativamente pela introdução da norma. O segundo está relacionado com o tratamento fiscal das locações, que, segundo a PwC (2010), também será afetado pela norma, isto porque o apuramento do imposto se baseia nos princípios contabilísticos. Por sua vez, a ey (2010) abordou as implicações da norma nas empresas auditoras ao nível dos requisitos de independência. Em que, antes da nova norma, as locações financeiras entre auditor e cliente, independentemente da materialidade, afetavam a independência da auditoria. Enquanto as locações operacionais, geralmente, não eram vistas como prejudiciais à independência. Porém, com a nova norma, o tratamento da grande maioria das locações é semelhante ao tratamento das locações financeiras na ias 17, o que, em teoria, torna quase todas as locações realizadas entre auditor e cliente como prejudiciais à independência da auditoria. Deste modo, também ao nível da avaliação dos requisitos de independência são expectáveis alterações.

Conclusões

Este estudo analisa os efeitos provocados pela adoção da ifrs 16 nas 50 maiores empresas da Europa Ocidental. Esta análise não se foca apenas nos efeitos contabilísticos como a maioria dos estudos encontrados na literatura (Beattie et al., 1998; Fülbier et al., 2008; Fitó et al., 2013), mas também nas implicações destas alterações contabilísticas ao nível da informação (efeitos ao nível da informação divulgada) e na economia real (efeitos reais esperados), utilizando-se para tal a framework de Napier e Stadler (2020). Além disso, este estudo contempla análises quantitativas e qualitativas, que dão uma maior fiabilidade e qualidade aos resultados encontrados.

Relativamente aos efeitos contabilísticos, as principais alterações registaram-se ao nível do reconhecimento e mensuração, em que se verificou um aumento significativo do ativo, passivo e ebitda. O que provocou também alterações significativas nos rácios financeiros ligados à demonstração da posição financeira. Ao nível da divulgação, verificou-se que, com a introdução da ifrs 16, passou a ser exigido às empresas informação mais detalhada com relação às locações, confirmando a tendência geral verificada no normativo internacional para a divulgação de informação mais detalhada. Estes resultados dos efeitos contabilísticos, em primeira instância, parecem evidenciar uma melhoria na tomada de decisão dos utilizadores das demonstrações financeiras, uma vez que a norma providencia uma imagem mais clara da realidade económica. No entanto, segundo a análise realizada quanto aos efeitos ao nível da informação divulgada, a ifrs 16 não melhora a tomada de decisão do utilizador, isto porque, segundo as cl, antes da entrada em vigor da ifrs 16, os utilizadores da informação já ajustavam as demonstrações financeiras e os indicadores financeiros para incluir a capitalização das locações operacionais. Além disso, algumas das cl também consideram que a subjetividade verificada na ifrs 16 provocaria um aumento na complexidade, volatilidade e incerteza da informação.

Com relação aos efeitos reais esperados, foi possível identificar três possíveis efeitos resultantes da ifrs 16, sendo o principal os custos de implementação que, segundo as cl, são, devido à complexidade da norma: a análise minuciosa de todos os contratos; a implementação de um novo sistema informático para a contabilidade; e a criação de processos internos. O segundo efeito mencionado nas cl é o impacto nos contratos de financiamento que, em resultado da ifrs 16, podem afetar a posição financeira das empresas bem como afetar as debt covenants e levar à renegociação dos contratos. O terceiro efeito encontrado é o desincentivo das locações, que, em resultado da capitalização das locações classificadas anteriormente como locações operacionais e da complexidade da ifrs 16, podem levar as empresas a substituírem os contratos de locação por contratos de financiamento.

Desta forma, este estudo é um contributo para a literatura, na medida em que apresenta uma análise bastante completa dos efeitos provocados pela adoção da ifrs 16, apresentando resultados sobre o impacto da ifrs 16 em várias vertentes. Além disso, é um dos poucos estudos que analisou os efeitos contabilísticos após a entrada em vigor da ifrs 16, permitindo uma análise do impacto provocado nas demonstrações financeiras. Este estudo contribuiu ainda ao aplicar a metodologia de Napier e Stadler (2020) a uma outra norma contabilística (ifrs 16), mostrando que esta framework permite analisar de uma forma bastante completa a introdução de outras normas contabilísticas.

No entanto, este estudo apresenta algumas limitações que poderão ser objeto de investigação futura, nomeadamente: não determina os efeitos reais da adoção da ifrs 16, mas apenas os efeitos reais esperados que foram identificados pelas empresas nas cl; não estuda os efeitos ao nível do mercado de capitais, apenas inclui o impacto da ifrs 16 em empresas de grande dimensão; a análise dos efeitos contabilísticos da ifrs 16 na demonstração de resultados limita-se ao ebitda por falta de dados; e a análise das cl é realizada em função dos ed, e não da norma final, sendo que os comentários realizados não passam de especulações, que muitas vezes podem ter por base interesses próprios, podendo tornar esta análise imparcial